Marktgröße und Marktanteil für KI-gestützte Osteoporose-Screening-Tools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 356.77 Millionen US-Dollar |

| Marktgröße (2031) | 902.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Osteoporose-Screening-Tools von Mordor Intelligence

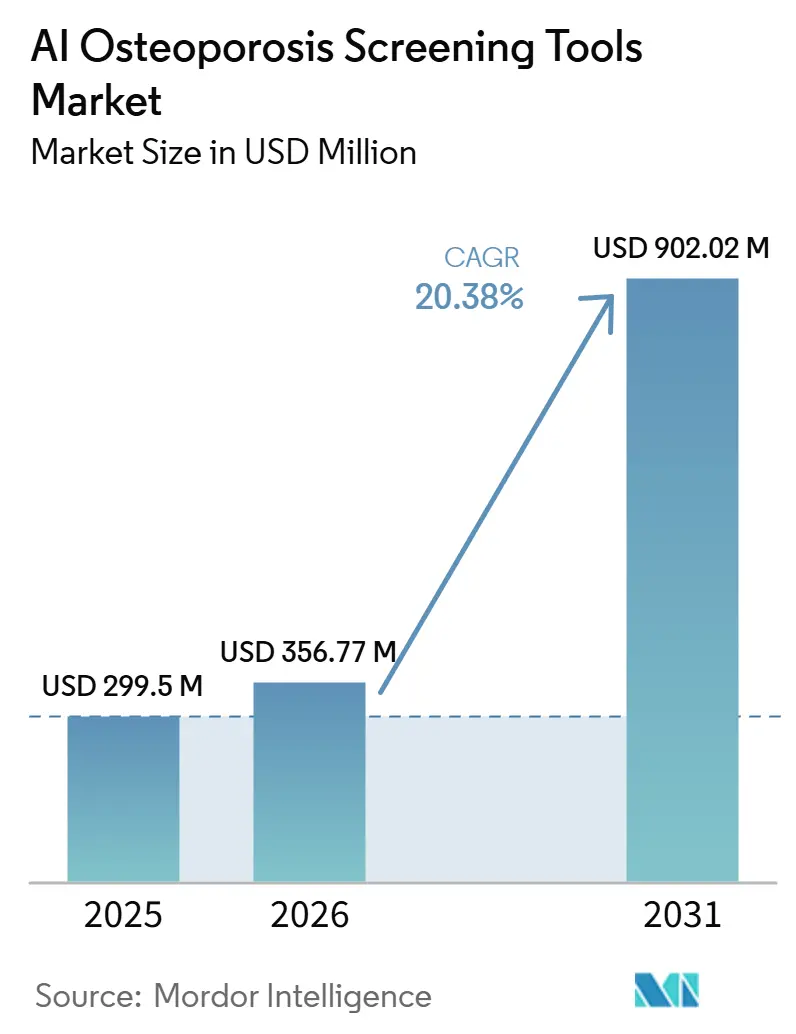

Die Marktgröße für KI-gestützte Osteoporose-Screening-Tools wurde im Jahr 2025 auf 299,5 Millionen USD geschätzt und soll von 356,77 Millionen USD im Jahr 2026 auf 902,02 Millionen USD bis 2031 wachsen, bei einer CAGR von 20,38 % während des Prognosezeitraums (2026–2031).

Weltweit leben mehr als 500 Millionen Menschen mit Osteoporose, und bis zu 80 % der Personen, die eine Fragilitätsfraktur erleiden, bleiben hinsichtlich der zugrunde liegenden Erkrankung undiagnostiziert und unbehandelt, was den Markt für KI-gestützte Osteoporose-Screening-Tools an eine anhaltende Versorgungslücke bindet und nicht an einen kurzfristigen Nachfragezyklus. Fragilitätsfrakturen bei Erwachsenen über 55 Jahren übersteigen weltweit 37 Millionen pro Jahr, und die Inzidenz von Hüftfrakturen wird bis 2050 mit dem Altern der Bevölkerung voraussichtlich stark ansteigen, was eine langfristige Nachfrage nach frühzeitigem Screening und Prävention im Markt für KI-gestützte Osteoporose-Screening-Tools unterstützt. Anbieter im Markt für KI-gestützte Osteoporose-Screening-Tools gewinnen an Bedeutung, weil ihre Software Knochenstatus-Signale aus Scans extrahieren kann, die Gesundheitssysteme bereits durchführen, was Einrichtungen hilft, die Fallfindung zu erweitern, ohne neue Bildgebungssitzungen oder zusätzliche Patientenbelastung hinzuzufügen. Auch die politischen und datentechnischen Rahmenbedingungen verbessern die Argumente für die Einführung, da das CMS-TEAM-Modell die Optimierung der Knochengesundheit nun mit der episodenbezogenen Verantwortlichkeit in US-amerikanischen Krankenhäusern verknüpft, während die vorgeschlagene ONC-HTI-5-Regel eine breitere FHIR-basierte Interoperabilität für klinische Software unterstützt. Die wesentlichen Einschränkungen im Markt für KI-gestützte Osteoporose-Screening-Tools bleiben die Unsicherheit bei der Erstattung, der zusätzliche regulatorische Dokumentationsaufwand für adaptive Software sowie die Zurückhaltung von Klinikern hinsichtlich Erklärbarkeit und Haftung, sodass die Einführung weiterhin davon abhängen wird, wie gut Anbieter in reale Versorgungspfade integriert werden können, und nicht allein von der technischen Leistungsfähigkeit.

Wichtigste Erkenntnisse des Berichts

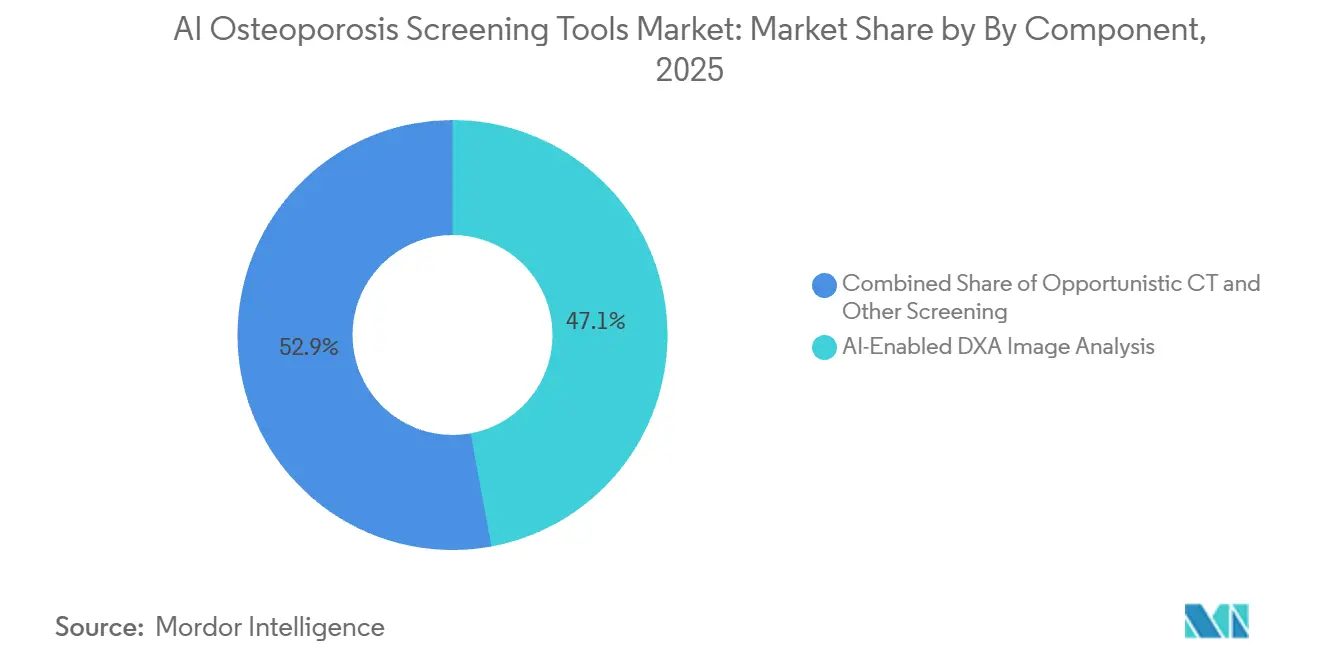

Nach Technologie führte die KI-gestützte DXA-Bildanalyse im Jahr 2025 mit einem Umsatzanteil von 47,1 %, während das opportunistische CT- und Röntgen-KI-Screening bis 2031 voraussichtlich mit einer CAGR von 21,4 % expandieren wird.

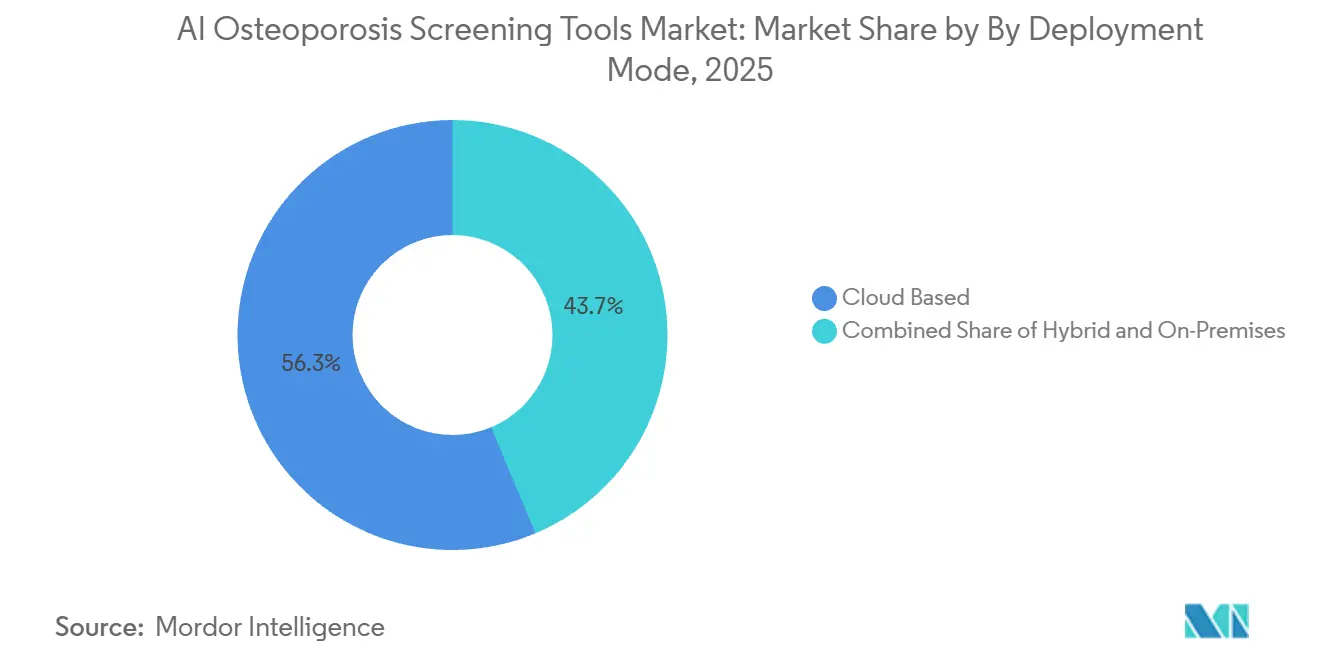

Nach Bereitstellungsmodus hielt die cloudbasierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 56,3 % und verzeichnete mit 22,3 % bis 2031 auch die höchste prognostizierte CAGR.

Nach Endnutzer entfielen auf Krankenhäuser und Diagnosezentren im Jahr 2025 43,2 % des Umsatzes, während Primärversorgungsnetzwerke mit 20,9 % bis 2031 die höchste prognostizierte CAGR verzeichneten.

Nach Monetarisierungsmodell repräsentierte die abonnementbasierte Preisgestaltung im Jahr 2025 52,1 % des Umsatzes, während die Pro-Scan- und nutzungsbasierte Preisgestaltung voraussichtlich am schnellsten mit einer CAGR von 20,9 % bis 2031 wachsen wird.

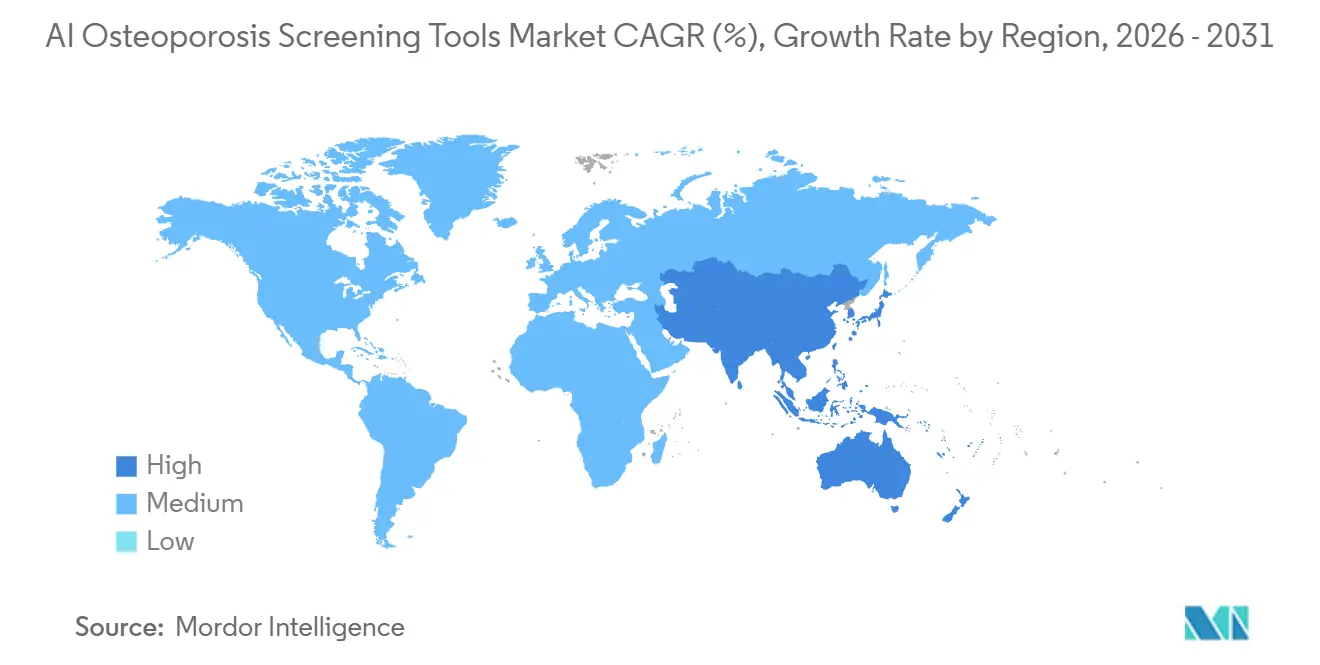

Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 45,1 %, während Asien-Pazifik bis 2031 voraussichtlich die schnellste CAGR von 22,1 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-gestützte Osteoporose-Screening-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Osteoporose-Prävalenz und undiagnostizierte Krankheitslast | +5.2% | Global, höchste Dringlichkeit in Asien-Pazifik, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung des opportunistischen Screenings aus vorhandenen Bilddaten | +5.8% | Nordamerika und Europa, mit frühen Gewinnen in Ostasien und Deutschland | Mittelfristig (2–4 Jahre) |

| KI-Automatisierung reduziert die Arbeitsbelastung von Radiologen und medizinisch-technischen Assistenten | +3.5% | Global, mit frühester Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Anreize der wertorientierten Versorgung für eine frühere Risikostratifizierung | +2.9% | Nordamerika, mit Ausstrahlungspotenzial auf öffentliche Systeme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud- und EHR-integrierte Bereitstellung verbessert die Workflow-Einführung | +2.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unterversorgte Primärversorgungspopulationen bieten Expansionspotenzial | +2.5% | Asien-Pazifik als Kernregion, mit Ausstrahlungseffekten auf Südamerika, MEA und den ländlichen Raum Nordamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Osteoporose-Prävalenz und undiagnostizierte Krankheitslast

Der Markt für KI-gestützte Osteoporose-Screening-Tools erhält kontinuierliche Unterstützung durch das Ausmaß unbehandelter Knochenerkrankungen in entwickelten und aufstrebenden Versorgungssystemen. Die Internationale Osteoporose-Stiftung[1]Internationale Osteoporose-Stiftung, „Am Welt-Osteoporose-Tag warnen Experten vor der wachsenden Last von Fragilitätsfrakturen,” IOF erklärte im Jahr 2025, dass weltweit mehr als 500 Millionen Menschen mit Osteoporose leben und in vielen Hocheinkommensländern nur 1 von 5 Frakturpatienten eine Diagnose oder eine angemessene Therapie erhält. Das Defizit beschränkt sich nicht auf Frauen, da Erkenntnisse aus der Praxis von Rho zeigten, dass KI-gestützte DXA-Überweisungen bei älteren Männern höhere Raten echter niedriger Knochenmineraldichte identifizierten als die konventionelle Überweisungspraxis, was auf einen verborgenen Pool übersehener Fälle im Markt für KI-gestützte Osteoporose-Screening-Tools hindeutet. Dies ist bedeutsam, weil Software, die ohne eine vorherige Anordnung einer dedizierten Knochenuntersuchung durch einen Kliniker funktioniert, langjährige Überweisungslücken in routinemäßige Screening-Möglichkeiten innerhalb gewöhnlicher Bildgebungspfade umwandeln kann. Auch die langfristigen Belastungsprognosen bleiben gravierend: Osteoporosis International prognostiziert bis 2050 397.537 Todesfälle und 14.350.582 behinderungsadjustierte Lebensjahre bei postmenopausalen Frauen durch Frakturen im Zusammenhang mit niedriger Knochenmineraldichte, was einen langfristigen Bedarf an präventionsorientierten Tools unterstützt.

Ausweitung des opportunistischen Screenings aus vorhandenen Bilddaten

Der Markt für KI-gestützte Osteoporose-Screening-Tools profitiert auch von einer klaren Verlagerung hin zum opportunistischen Screening, bei dem vorhandene Scans zur Erkennung von Knochenschwund wiederverwendet werden, ohne neue Termine hinzuzufügen. Eine multizentrische Kohortenstudie aus dem Jahr 2025 berichtete, dass Deep-Learning-Modelle, die auf Niedrigdosis-Thorax-CT und Lenden-CT angewendet wurden, eine hohe diagnostische Genauigkeit für Osteoporose über Scanner verschiedener Hersteller hinweg lieferten, was Käufern hilft, einer breiteren Bereitstellung über gemischte Bildgebungsflotten zu vertrauen. Gesundheitssysteme gewinnen auch einen praktischen Vorteil, weil das opportunistische Screening Bildgebung nutzt, die bereits Teil der Routineversorgung ist, was die Patientenbelastung senkt, zusätzliche Strahlung durch separate Untersuchungen vermeidet und den Bedarf an dedizierten Screening-Slots reduziert. Wirtschaftliche Erkenntnisse stärken die Argumentation, da Studien in Deutschland, den Vereinigten Staaten und Japan jeweils zu dem Schluss kamen, dass das KI-gestützte opportunistische Screening in ihren jeweiligen Umgebungen kosteneffektiv sein kann. Infolgedessen bewegt sich der Markt für KI-gestützte Osteoporose-Screening-Tools über eine enge Radiologie-Software-Kategorie hinaus und hin zu einer breiteren Rolle in der Bevölkerungsgesundheitserkennung und in Workflows zur Frakturprävention.

KI-Automatisierung reduziert die Arbeitsbelastung von Radiologen und medizinisch-technischen Assistenten

Der Markt für KI-gestützte Osteoporose-Screening-Tools gewinnt an Unterstützung, weil Automatisierung den Durchsatz verbessert, ohne Radiologen aufzufordern, die klinische Kontrolle aufzugeben. Kanadische Einsätze von Rho verarbeiteten mehr als 50.000 Patienten in der Routineversorgung und verdoppelten nahezu die anfänglichen Knochengesundheitsbewertungen, während Radiologen weiterhin die Möglichkeit behielten, KI-Befunde in ihre Berichte aufzunehmen. Diese Workflow-Änderung ist bedeutsam, weil sie die Fallfindung von einem Facharztüberweisungsschritt zur Hintergrundverarbeitung innerhalb von Bildgebungssystemen verlagert, was die Wahrscheinlichkeit verringert, dass Osteoporose-Risiken übersehen werden, nur weil niemand eine formelle Knochenuntersuchung eingeleitet hat. In Umgebungen mit geringerer Kapazität ist diese Art der Automatisierung nicht nur ein Effizienzgewinn, sondern oft auch der einzig realistische Weg, das Screening in großem Maßstab auszuweiten. Gerätegekoppelte Angebote wie syngo Osteo CT und Bone Health powered by enCORE zeigen auch, wie sich der Markt für KI-gestützte Osteoporose-Screening-Tools in bestehende Bildgebungs-Workflows einbettet, anstatt Krankenhäuser aufzufordern, ein separates Betriebsmodell von Grund auf aufzubauen.

Anreize der wertorientierten Versorgung für eine frühere Risikostratifizierung

Der Markt für KI-gestützte Osteoporose-Screening-Tools wird auch durch Vergütungsmodelle vorangetrieben, die eine frühere Erkennung statt einer späteren Frakturbehandlung belohnen. Das CMS-TEAM-Modell ist ab Januar 2026 in Kraft und umfasst rund 700 Akutkrankenhäuser in den USA im Rahmen episodenbasierter Vergütungspakete, einschließlich Wirbelsäulenfusion sowie chirurgischer Hüft- und Oberschenkelknochenfrakturbehandlung, bei denen nicht erkannte Osteopenie oder Osteoporose die Ergebnisse und Kosten wesentlich beeinflussen kann. Die Stiftung für Knochengesundheit und Osteoporose hat CMS auch aufgefordert, die Knochengesundheitsbewertung in das Vergütungsdesign für Gelenkersatz einzubeziehen, und dabei auf Belege verwiesen, dass mehr als die Hälfte der Hüftgelenkersatzpatienten eine zugrunde liegende Osteoporose oder niedrige Knochenmasse aufweist. Dies verändert die Käuferlogik im Markt für KI-gestützte Osteoporose-Screening-Tools, weil Krankenhausfinanzteams und Versorgungsmanager nun einen Grund haben, Screening-Software als Mittel zur Kontrolle des Episodenrisikos zu betrachten und nicht nur als diagnostisches Zusatzangebot für die Radiologie. Sobald die Knochengesundheit in die Qualitäts- und Vergütungsverantwortung eingeht, werden Beschaffungsentscheidungen eher von isolierten Abteilungsbudgets hin zu einer breiteren institutionellen Genehmigung verlagert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Zulassungsbelastung für klinische KI | -1.8% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Interoperabilität und Daten-Governance | -1.3% | Global, insbesondere in fragmentierten EHR-Umgebungen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungstransparenz für KI-gestütztes Screening | -2.2% | Nordamerika und Europa, mit größerer Schwere in MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Vertrauen der Kliniker, Erklärbarkeit und Haftungsbedenken | -1.4% | Global, am stärksten in der Primärversorgung und in ressourcenarmen Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattungstransparenz für KI-gestütztes Screening

Die Erstattung bleibt das hartnäckigste kommerzielle Hindernis im Markt für KI-gestützte Osteoporose-Screening-Tools, weil viele Einrichtungen den klinischen Wert noch immer nicht mit einem vorhersehbaren Vergütungsweg verbinden können. Die meisten Anbieter verlassen sich noch immer auf Abrechnungsvereinbarungen der Einrichtungen oder Pro-Lese-Ökonomien, die nicht über Kostenträger hinweg standardisiert sind, was die Umsatzplanung für Anbieter erschwert, die diese Tools in großem Maßstab einsetzen möchten. Die Stiftung für Knochengesundheit und Osteoporose erklärte in ihrer CMS-Eingabe von 2024, dass bestehende Codierungssätze, einschließlich der durch den Ärztevergütungsplan 2025 eingeführten Änderungen, die Koordinierungskosten von Frakturpräventions- und kollaborativen Versorgungsprogrammen nicht erfassen. Europa steht vor einer ähnlichen Herausforderung, da die Internationale Osteoporose-Stiftung und Medimaps im Jahr 2025 feststellten, dass nur 1 von 5 Frakturpatienten in der Europäischen Union eine Diagnose oder Therapie erhält, was zeigt, wie schwache Erstattung und Versorgungskoordination die Screening-Akzeptanz einschränken können, selbst wenn der klinische Bedarf hoch ist. Solange Kostenträger präventives Screening und Nachsorge nicht als anerkannten Versorgungspfad behandeln, wird der Markt für KI-gestützte Osteoporose-Screening-Tools weiterhin langsamere Einführungen verzeichnen, als seine technischen Fähigkeiten vermuten lassen würden.

Vertrauen der Kliniker, Erklärbarkeit und Haftungsbedenken

Die Zurückhaltung von Klinikern verlangsamt den Markt für KI-gestützte Osteoporose-Screening-Tools nach wie vor, insbesondere wenn Software voraussichtlich Diagnose-, Überweisungs- oder Behandlungsentscheidungen in der Routineversorgung beeinflussen soll. Ein Konsensusdokument aus dem Asien-Pazifik-Raum von 2026 warnte, dass nicht validierte KI-Tools Patienten falsch klassifizieren können, und empfahl, dass KI die klinische Risikobewertung unterstützen sollte, anstatt als eigenständiger diagnostischer Entscheidungsträger zu fungieren. Dasselbe Dokument stellte auch fest, dass Modelle, die hauptsächlich auf westlichen Bilddatensätzen trainiert wurden, in Asien-Pazifik-Populationen möglicherweise schlechter abschneiden, was eine lokale Validierung vor einer breiten Nutzung wichtig macht. Die Haftung ist eine weitere Bremse, weil Radiologen oder Kliniker möglicherweise noch immer das Gefühl haben, für die Anerkennung oder Ablehnung von KI-Befunden verantwortlich zu sein, selbst nachdem ein Tool eine regulatorische Zulassung erhalten hat. Diese Dynamik kann die tatsächliche Aufnahme in Berichte verringern und die messbare klinische Wirkung schwächen, die Anbieter im Markt für KI-gestützte Osteoporose-Screening-Tools gegenüber Beschaffungsteams nachweisen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: DXA-Integration verankert den Umsatz, CT-Screening beschleunigt die Marktanteilsgewinnung

Die KI-gestützte DXA-Bildanalyse hielt im Jahr 2025 einen Marktanteil von 47,1 % im Markt für KI-gestützte Osteoporose-Screening-Tools und blieb damit das größte Technologiesegment, da DXA der etablierte Referenz-Workflow für die Messung der Knochenmineraldichte in der klinischen Praxis bleibt. Medimaps[2]Medimaps Group S.A., „Medimaps setzt neue Maßstäbe in der Frakturrisikobewertung mit FDA-Zulassung und MDR-Zertifizierung für TBS Osteo Next Generation Software,” Medimaps erklärte im Januar 2025, dass TBS Osteo Advanced die einzige zugelassene Medizingeräte-Software für die Bewertung der Knochenmikroarchitektur in klinischen Umgebungen ist, in mehr als 4 Millionen Verfahren pro Jahr eingesetzt wird und von mehr als 30 internationalen klinischen Leitlinien referenziert wird, was zeigt, warum DXA-verknüpfte Software den kommerziellen Umsatz im Markt für KI-gestützte Osteoporose-Screening-Tools nach wie vor verankert. Dieses Segment profitiert von einer bestehenden Erstattungsstruktur rund um DXA, insbesondere in Nordamerika, was die Käuferbegründung unkomplizierter macht als bei neueren opportunistischen Tools. Es passt auch sauber in vertraute Radiologie- und metabolische Knochenerkrankungs-Workflows, sodass Krankenhäuser Mehrwert schaffen können, ohne die Art und Weise, wie Kernknochentests bereits durchgeführt werden, neu zu gestalten.

Das opportunistische CT- und Röntgen-KI-Screening wird voraussichtlich der am schnellsten wachsende Teil der Marktgröße für KI-gestützte Osteoporose-Screening-Tools mit einer CAGR von 21,4 % bis 2031 sein, da es Bildgebungskapazitäten monetarisieren kann, die Gesundheitssysteme bereits besitzen. Die FDA-De-Novo-Zulassung für Rho im April 2024 schuf einen klaren regulatorischen Präzedenzfall für die opportunistische Bewertung niedriger Knochenmineraldichte aus Standard-Röntgenaufnahmen, was eine der größten Einführungsbarrieren für diesen Zweig der KI-gestützten Osteoporose-Screening-Tools-Branche beseitigte. Eine Studie aus dem Jahr 2026 [3]Chen S.-H. et al., „Förderung diagnostischer Gerechtigkeit durch KI-gestütztes Thorax-Röntgen-Screening auf Osteoporose in asiatischen Bevölkerungsgruppen,” npj Digital Medicine in einer taiwanesischen Screening-Population berichtete von einem AUC-Wert von 0,95 für ein KI-Modell, das Thorax-Röntgenaufnahmen auf abnormale Knochenmineraldichte auswertet, was den klinischen Fall für eine breitere Bevölkerungsbereitstellung unterstützt, wenn eine lokale Validierung vorliegt. Das ultraschallbasierte KI-Screening bleibt in portablen und ressourcenbeschränkten Umgebungen relevant, während andere Tools wie kombinierte Knochen-Muskel-Gebrechlichkeitsansätze und KI-gestützte Frakturrisiko-Kalkulatoren noch frühere Beitragsleister sind. In ländlichen Gebieten Chinas werden bereits portable DXA-Programme eingesetzt, um den Screening-Zugang zu erweitern, und KI-Interpretationsschichten werden hinzugefügt, um die Analyse dort zu skalieren, wo die Facharztinfrastruktur begrenzt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt sowohl bei Marktanteil als auch beim Wachstum, da die Workflow-Integration zunimmt

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Umsatzanteil von 56,3 % und wird bis 2031 voraussichtlich auch das schnellste Wachstum mit einer CAGR von 22,3 % verzeichnen, was sie zum kommerziell bevorzugten Bereitstellungsmodell im Markt für KI-gestützte Osteoporose-Screening-Tools macht. Diese Führungsposition spiegelt die praktischen Anforderungen von KI-Software wider, da Anbieter Updates verwalten, mehrere Standorte unterstützen und Ergebnisse in klinische Systeme zurückführen müssen, ohne jedes Krankenhaus aufzufordern, einen separaten Software-Stack zu pflegen. Rho verwendet FHIR-Standardintegration, um relevante Daten aus elektronischen Patientenakten abzurufen und Befunde in den Workflow zurückzugeben, was veranschaulicht, warum die Cloud-Bereitstellung für Einrichtungen, die den Markt für KI-gestützte Osteoporose-Screening-Tools als Teil der Routineversorgung und nicht als eigenständige Anwendung betreiben möchten, zunehmend zentral wird. Medimaps erweiterte auch den Fall für ein zentrales Cloud-Management im Jahr 2025, als es TBS Osteo Advanced mit Funktionen zur standortübergreifenden Flottenmanagement-Verwaltung einführte, was zeigt, wie wichtig die Standardisierung auf Netzwerkebene in größeren Gesundheitssystemen ist.

Das Cloud-Segment profitiert auch davon, dass es der Art und Weise entspricht, wie Unternehmenskäufer Software heute bewerten, wobei laufende Modellverfeinerung und gemeinsame Governance genauso wichtig sind wie die erste Installation. Für Bildgebungsgruppen mit mehreren Standorten reduziert die zentralisierte Verwaltung den Aufwand für die lokale Versionskontrolle und hält die Qualität über Standorte hinweg konsistenter. Das ist im Markt für KI-gestützte Osteoporose-Screening-Tools wichtig, weil Erkennungsgenauigkeit, Workflow-Timing und Klinikerzustimmung alle von einer zuverlässigen Bereitstellung abhängen und nicht allein von der Algorithmusleistung. Die Cloud-Bereitstellung unterstützt daher den Übergang von Pilotprojekten hin zu systemweiten Verträgen.

Nach Endnutzer: Krankenhäuser verankern das Volumen, während die Primärversorgung die nächste Marktschicht erschließt

Krankenhäuser und Diagnosezentren entfielen im Jahr 2025 auf 43,2 % des Umsatzes und blieben damit die führende Endnutzergruppe im Markt für KI-gestützte Osteoporose-Screening-Tools, da sie DXA-Scanner, PACS-Umgebungen und spezialisierte Radiologie-Workflows konzentrieren. Diese Standorte sind die natürlichen Erstkäufer, weil aktuelle Produkte oft über Bildgebungsabteilungen eingeführt werden, die bereits Knochendichte- oder frakturbezogene Befunde interpretieren. Spezialisierte orthopädische, endokrine und bildgebende Kliniken bleiben relevante Sekundärnutzer, insbesondere für DXA-Erweiterungssoftware, die in bestehende Facharztwege passt. Forschungs- und akademische Einrichtungen tragen eine kleinere direkte Umsatzbasis bei, bleiben aber wichtig, weil sie Validierungsstudien und Leitlinienunterstützung generieren, die später die kommerzielle Akzeptanz prägen.

Dieses Endnutzermuster ist bedeutsam, weil es zeigt, dass der Markt für KI-gestützte Osteoporose-Screening-Tools noch immer auf Umgebungen beruht, in denen klinische Governance, Bildgebungsexpertise und Software-Prüfkapazitäten bereits etabliert sind. Große Krankenhäuser haben auch die beste Fähigkeit, Screening-Ergebnisse mit der Nachsorge zu verbinden, was ihnen hilft, Mehrwert über ein einzelnes Bildergebnis hinaus zu demonstrieren. Das gibt krankenhausgeführten Einsätzen eine starke Rolle bei der frühen Umsatzbildung im Markt für KI-gestützte Osteoporose-Screening-Tools. Es erklärt auch, warum viele Anbieter den Nutzen zunächst in tertiären oder vernetzten Versorgungsumgebungen nachweisen, bevor sie weiter in Gemeinschaftskanäle vordringen.

Primärversorgungsnetzwerke werden voraussichtlich mit einer CAGR von 20,9 % bis 2031 am schnellsten wachsen, was eine stetige Verlagerung im Markt für KI-gestützte Osteoporose-Screening-Tools hin zur frühzeitigen Erkennung vor dem Auftreten einer Fraktur widerspiegelt. Praxisdaten von Rho zeigten, dass KI-gestützte DXA-Überweisungen Hochrisiko-Männerkohorten identifizierten, die durch die Standard-Überweisungspraxis nicht erreicht wurden, was zeigt, wie gemeinschaftsorientierte Workflows Patienten erreichen können, die in facharztgeführten Pfaden oft übersehen werden. Das CMS-TEAM-Modell ermutigt Krankenhaussysteme auch dazu, die Knochengesundheitsüberwachung weiter vorgelagert zu verlagern, da die frakturbezogene Episodenverantwortlichkeit eine frühere Identifizierung für breitere Versorgungsteams finanziell relevant macht. Wenn das geschieht, wird Software in der KI-gestützten Osteoporose-Screening-Tools-Branche voraussichtlich von einem engen Radiologiehilfsmittel zu einem Versorgungskoordinationsinput übergehen, der Überweisung, Prävention und Nachsorge über das gesamte Versorgungskontinuum hinweg unterstützt. Die nächste Wachstumsschicht hängt daher weniger vom Ausbau der Facharztkapazitäten ab als vielmehr davon, die routinemäßige Risikoerkennung in Umgebungen zu bringen, in denen Patienten erstmals in das System eintreten.

Nach Monetarisierungsmodell: Abonnement sichert den Incumbents-Anteil, während die Pro-Scan-Preisgestaltung wachstumsstarke Marktsegmente erschließt

Die abonnementbasierte Preisgestaltung repräsentierte im Jahr 2025 52,1 % des Umsatzes und war damit das führende kommerzielle Modell im Markt für KI-gestützte Osteoporose-Screening-Tools, da Anbieter wiederkehrende Einnahmen, laufende Update-Abdeckung und engere institutionelle Bindungen anstreben. Medimaps stellte TBS Osteo Advanced im Jahr 2025 auf ein Abonnementmodell um und bündelte Software-Updates, analytische Verbesserungen und Support in einer wiederkehrenden Vereinbarung, die für DXA-Einrichtungen mit hohem Volumen und größere Gesundheitssysteme geeignet ist. Die Abonnementpreisgestaltung funktioniert gut, wenn das Scan-Volumen stabil ist und Beschaffungsteams ein vorhersehbares Betriebsmodell gegenüber wiederholten Kaufentscheidungen bevorzugen. Sie unterstützt auch die Wirtschaftlichkeit des Marktes für KI-gestützte Osteoporose-Screening-Tools, da Modellleistung, Integrationsqualität und regulatorische Dokumentation alle eine kontinuierliche Wartung statt einer einmaligen Lieferung erfordern.

Dieses Modell bleibt besonders stark bei etablierten Anbietern, die bereits Unternehmens- oder Netzwerkkunden mit großen installierten Bildgebungsbasen bedienen. Käufer in diesen Umgebungen schätzen oft langfristige Servicekontinuität und zentralisierte Software-Governance mehr als kurzfristige Flexibilität bei der Stückpreisgestaltung. Das hält den Abonnementumsatz als wichtigste Incumbents-Basis im Markt für KI-gestützte Osteoporose-Screening-Tools. Es stimmt auch mit der breiteren Verlagerung hin zur Cloud-Bereitstellung überein, bei der die laufende Software-Verwaltung Teil des Wertangebots ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 45,1 % im Markt für KI-gestützte Osteoporose-Screening-Tools und war damit der größte regionale Beitragszahler, da es eine dichte DXA-Infrastruktur, einen ausgereiften FDA-Software-Zulassungsweg und stärkere Erstattungsgrundlagen als die meisten anderen Regionen kombiniert. Die USA fügen nun durch TEAM einen schärferen Nachfrageauslöser hinzu, da Krankenhäuser, die unter episodenbasierter Verantwortlichkeit stehen, einen klareren Grund haben, die Knochengesundheitserkennung zu verbessern, bevor kostspielige Komplikationen auftreten. Die Region profitiert auch von einer aktiven regulatorischen Pipeline, wobei mehrere Anbieter die FDA-Zulassung bereits als Glaubwürdigkeitssignal nutzen, wenn sie breitere Anbieternetzwerke ansprechen. Kanada fügt eine bedeutende Praxisvalidierung hinzu, da Rho-Einsätze in der Routineversorgung dort mehr als 50.000 Patienten verarbeiteten und zeigten, dass KI-gestützte Überweisungspfade unterversorgte Hochrisikogruppen identifizieren können.

Europa bleibt für den Markt für KI-gestützte Osteoporose-Screening-Tools wichtig, weil die Krankheitslast groß ist, die Kommerzialisierung aber noch immer durch strukturelle Grenzen bei Erstattung und Versorgungskoordination verläuft. Die Internationale Osteoporose-Stiftung schätzte, dass 32 Millionen Europäer ab 50 Jahren an Osteoporose leiden, und die jährlichen osteoporotischen Frakturen in der Europäischen Union, der Schweiz und dem Vereinigten Königreich werden bis 2034 voraussichtlich 5,34 Millionen erreichen. Deutschland sticht hervor, weil lokale Forschung ergab, dass das KI-gestützte Thorax-Röntgen-Screening kosteneffektiv ist, was der Region einen praktischeren wirtschaftlichen Fall für eine breitere opportunistische Bereitstellung gibt. Gleichzeitig hängt der europäische Weg noch stark von der MDR-Konformität ab, und der duale US- und EU-Zulassungsweg von Medimaps ist zu einem wichtigen Referenzpunkt für Anbieter geworden, die in beiden Regionen verkaufen möchten.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Markt für KI-gestützte Osteoporose-Screening-Tools mit einer CAGR von 22,1 % bis 2031 verzeichnen, angetrieben durch eine große alternde Bevölkerung, begrenzten DXA-Zugang in vielen Ländern und wachsende Akzeptanz von KI als praktische Screening-Erweiterung. Das regionale Audit der APCO-IOF[4]Asien-Pazifik-Konsortium für Osteoporose und Internationale Osteoporose-Stiftung, „APCO-IOF Asien-Pazifik-Regionalaudit,” IOF aus dem Jahr 2025 ergab, dass Osteoporose nur in 6 geprüften Asien-Pazifik-Ländern eine nationale Gesundheitspriorität ist, was unterstreicht, wie viel ungedeckter Bedarf in der Region noch besteht. Japan sticht hervor, weil lokale Forschung ergab, dass das KI-gestützte opportunistische Thorax-Röntgen-Screening zur Frakturprävention bei älteren Frauen kosteneffektiv ist, obwohl die Screening-Raten niedrig bleiben. China stellt auch eine starke zugangsorientierte Chance dar, da portable DXA-Programme in ländlichen Gebieten die Screening-Abdeckung erweitern und eine Nachfrage nach KI-Interpretationsschichten schaffen, die begrenzte Facharztkapazitäten kompensieren können. Der Nahe Osten und Afrika sowie Südamerika bleiben Frühphasenmärkte, in denen Infrastrukturlücken und begrenzte Erstattung die Einführung noch verlangsamen, obwohl spätere Investitionen in die digitale Gesundheit selektive Öffnungen für den Markt für KI-gestützte Osteoporose-Screening-Tools schaffen sollten.

Wettbewerbslandschaft

Der Markt für KI-gestützte Osteoporose-Screening-Tools ist aufgeteilt zwischen Bildgebungs- und Densitometrie-Incumbents, die Software-Schichten zu bestehenden Hardware-Beziehungen hinzufügen, und KI-First-Anbietern, die opportunistisches Screening auf der Grundlage von Scans aufbauen, die bereits in der Routineversorgung durchgeführt werden. Hologic bleibt einer der stärksten Incumbents in der Knochendensitometrie durch seine Horizon-DXA-Plattform, und seine Strategie, die Knochenbeurteilung mit bestehenden Mammographie-Patientenpfaden zu verknüpfen, zeigt, wie etablierte OEMs installierte klinische Kontaktpunkte nutzen, um die Screening-Reichweite zu erweitern. Medimaps nimmt eine wichtige Position in der DXA-verknüpften Software-Schicht ein, wo seine TBS-Osteo-Plattform Einblicke in die Knochenmikroarchitektur hinzufügt, ohne Anbieter aufzufordern, etablierte DXA-Workflows zu ersetzen. Seine Partnerschaft mit OSTEOSYS im Jahr 2025 ist ein nützliches Beispiel dafür, wie sich der Markt für KI-gestützte Osteoporose-Screening-Tools durch Hardware-Software-Allianzen erweitert, die neue Geografien durch eine einzige installierte Basisvereinbarung erschließen. Diese Art von Partnerschaft ist wichtig, weil sie Software-Anbietern ermöglicht, über etablierten Kanalzugang zu skalieren, während OEMs den Wert ihres Gerätebestands steigern.

KI-First-Anbieter konkurrieren stärker auf regulatorischer Reichweite, Workflow-Integration und Datensatzbreite über Populationen und Scanner-Typen hinweg. Nanox.AI hat durch HealthVCF und HealthOST eine differenzierte Position aufgebaut, und das Unternehmen erhielt im Jahr 2025 eine NICE-Empfehlung zur frühen Wertbewertung, was das wachsende institutionelle Interesse an KI-basierter Wirbelkörperfraktur- und Knochenschwunderkennung aus Routine-CT-Scans signalisierte. BoneView von Gleamer stellt eine weitere fokussierte Strategie dar, die breite Röntgenbereitstellung und veröffentlichte Workflow-Leistung nutzt, um seine Rolle bei der Knochenverletzungs- und Wirbelkörperfrakturerkennung zu stärken. Diese Anbieter sind wichtig, weil sie versuchen, den Markt für KI-gestützte Osteoporose-Screening-Tools über DXA hinaus und in das viel größere Volumen nicht-dedizierter Bildgebung auszuweiten. Ihr kommerzieller Vorteil ist am stärksten, wenn Krankenhäuser sofortige Fallfindungsgewinne ohne den Kauf neuer Scanner erzielen möchten.

Ein separates Wettbewerbscluster entsteht rund um asiatische Software-Anbieter mit starker lokaler Bereitstellung und Ambitionen in mehreren Rechtssystemen. INFERVISION gibt an, dass InferRead CT Fracture Zulassungen in mehreren Regulierungssystemen erhalten hat und in mehr als 1.000 Krankenhäusern in über 30 Ländern eingesetzt wurde, was ihm Skalierungsglaubwürdigkeit im grenzüberschreitenden Bildgebungs-KI-Bereich verleiht. Shukun Technology berichtet von einer tiefen Durchdringung in führenden chinesischen Krankenhäusern und positioniert die Knochendichtebeurteilung als einen Output innerhalb breiterer Thorax- und Bewegungsapparat-KI-Pakete, was die Beschaffungsattraktivität stärken kann, wenn Käufer Multifunktionsplattformen bevorzugen. Insgesamt bleibt der Markt für KI-gestützte Osteoporose-Screening-Tools fragmentiert, weil kein einzelnes Unternehmen die gesamte Kette aus Hardware, klinischem Workflow, Erstattungseignung und opportunistischer Screening-Breite kontrolliert. Der Wettbewerbsvorteil ergibt sich daher weniger aus einem einzelnen Merkmal als vielmehr daraus, wie gut ein Anbieter regulatorische Zulassung, installierten Zugang, Klinikvertrauen und Unternehmensintegration kombiniert.

Branchenführer im Bereich KI-gestützte Osteoporose-Screening-Tools

Hologic, Inc.

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Qure.ai Technologies Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Medimaps Group führte TBS Osteo Advanced in Europa mit MDR-Zulassung ein und bestätigte es als die einzige zugelassene Medizingeräte-Software für die Bewertung der Knochenmikroarchitektur in der klinischen Praxis in Europa. Das Produkt führt ein zentralisiertes standortübergreifendes DXA-Flottenmanagement, eine Weichteilkorrektur über breitere BMI-Bereiche und einen kombinierten BMD-plus-TBS-Bericht ein, der innerhalb von Sekunden nach Abschluss des DXA-Scans geliefert wird.

- Juni 2025: Medimaps führte TBS Osteo Advanced in den Vereinigten Staaten ein und wechselte zu einem Abonnement-Preismodell. Die Software der nächsten Generation erweitert die Patienteneignung über die Standard-BMI-Grenzen hinaus durch direkte Gewebedickenbeurteilung und ist in den 90 globalen Märkten des Unternehmens verfügbar.

- Dezember 2024: FDA 510(k) erteilte die Zulassung für TBS iNsight V4 von Medimaps, das die Berechnung des trabekulären Knochenscores aus DXA-anterior-posterioren Lendenwirbelsäulenaufnahmen als Ergänzung zur Standard-BMD-Messung bei der Osteoporose- und Fragilitätsfrakturrisikobewertung ermöglicht.

- April 2024: Die FDA erteilte die De-Novo-Marktzulassung für Rho, die erste FDA-zugelassene Radiologie-Software für die opportunistische Bewertung niedriger Knochenmineraldichte aus Standard-Röntgenaufnahmen. Kanadische klinische Einsätze verarbeiteten anschließend über 50.000 Patienten, wobei die Ergebnisse zeigten, dass KI-gestützte DXA-Überweisungen die konventionellen Standardversorgungsprotokolle bei Hochrisiko-Männerkohorten übertrafen.

Berichtsumfang für den globalen Markt für KI-gestützte Osteoporose-Screening-Tools

| KI-gestützte DXA-Bildanalyse |

| Opportunistisches CT- und Röntgen-KI-Screening |

| Ultraschallbasiertes KI-Screening |

| Andere KI-Screening-Tools |

| Cloudbasiert |

| Hybrid |

| On-Premises |

| Krankenhäuser und Diagnosezentren |

| Spezialisierte orthopädische und endokrine Kliniken |

| Bildgebungszentren |

| Primärversorgungsnetzwerke |

| Forschungs- und akademische Einrichtungen |

| Nach Monetarisierungsmodell (Wert) |

| Abonnement |

| Unbefristete Lizenz |

| Pro-Scan und nutzungsbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigte Staaten | |

| Kanada | |

| Mexiko | |

| Deutschland | |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | KI-gestützte DXA-Bildanalyse | |

| Opportunistisches CT- und Röntgen-KI-Screening | ||

| Ultraschallbasiertes KI-Screening | ||

| Andere KI-Screening-Tools | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Spezialisierte orthopädische und endokrine Kliniken | ||

| Bildgebungszentren | ||

| Primärversorgungsnetzwerke | ||

| Forschungs- und akademische Einrichtungen | ||

| Nach Monetarisierungsmodell (Wert) | ||

| Abonnement | ||

| Unbefristete Lizenz | ||

| Pro-Scan und nutzungsbasiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Vereinigte Staaten | ||

| Kanada | ||

| Mexiko | ||

| Deutschland | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Einführung von KI-Tools für das Osteoporose-Screening an?

Die Einführung wird durch einen großen undiagnostizierten Patientenpool, eine steigende Frakturlast und die Fähigkeit angetrieben, Knochengesundheitssignale aus bereits durchgeführten Scans zu extrahieren. Der Markt liegt im Jahr 2026 bei 356,8 Millionen USD und wird bis 2031 voraussichtlich 902 Millionen USD bei einer CAGR von 20,4 % erreichen.

Warum gewinnt das opportunistische Screening so viel Aufmerksamkeit?

Das opportunistische Screening verwendet routinemäßige CT- oder Röntgenaufnahmen, anstatt eine separate Knochenuntersuchung zu erfordern, was die Patientenbelastung senkt und die Fallfindung verbessern kann. Deshalb wird das CT- und Röntgen-KI-Screening bis 2031 voraussichtlich mit einer CAGR von 21,4 % wachsen.

Welches Technologiesegment führt derzeit beim Umsatz?

Die KI-gestützte DXA-Bildanalyse führt beim Umsatz mit einem Anteil von 47,1 % im Jahr 2025, unterstützt durch etablierten klinischen Einsatz, bestehende Erstattungswege und eine starke Passung mit aktuellen Knochendichte-Workflows.

Welches Bereitstellungsmodell wächst am schnellsten?

Die cloudbasierte Bereitstellung führt mit einem Anteil von 56,3 % im Jahr 2025 und ist mit einer CAGR von 22,3 % auch das am schnellsten wachsende Modell, hauptsächlich weil es einfachere Updates, standortübergreifendes Management und eine tiefere EHR-Integration unterstützt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik bietet die stärksten Wachstumsaussichten mit einer CAGR von 22,1 % bis 2031, unterstützt durch große alternde Bevölkerungen, begrenzten DXA-Zugang in vielen Ländern und wachsende Akzeptanz von KI als skalierbares Screening-Tool.

Was ist das größte kommerzielle Hindernis für Anbieter?

Die Erstattung bleibt das größte Hindernis, weil vielen Anbietern noch immer ein klarer und standardisierter Vergütungsweg für KI-gestütztes Screening fehlt. Das verlangsamt die Beschaffung, selbst wenn der klinische Bedarf und der technische Wert klar sind.

Seite zuletzt aktualisiert am: