Marktgröße und Marktanteil für intraoperatives Neuromonitoring

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

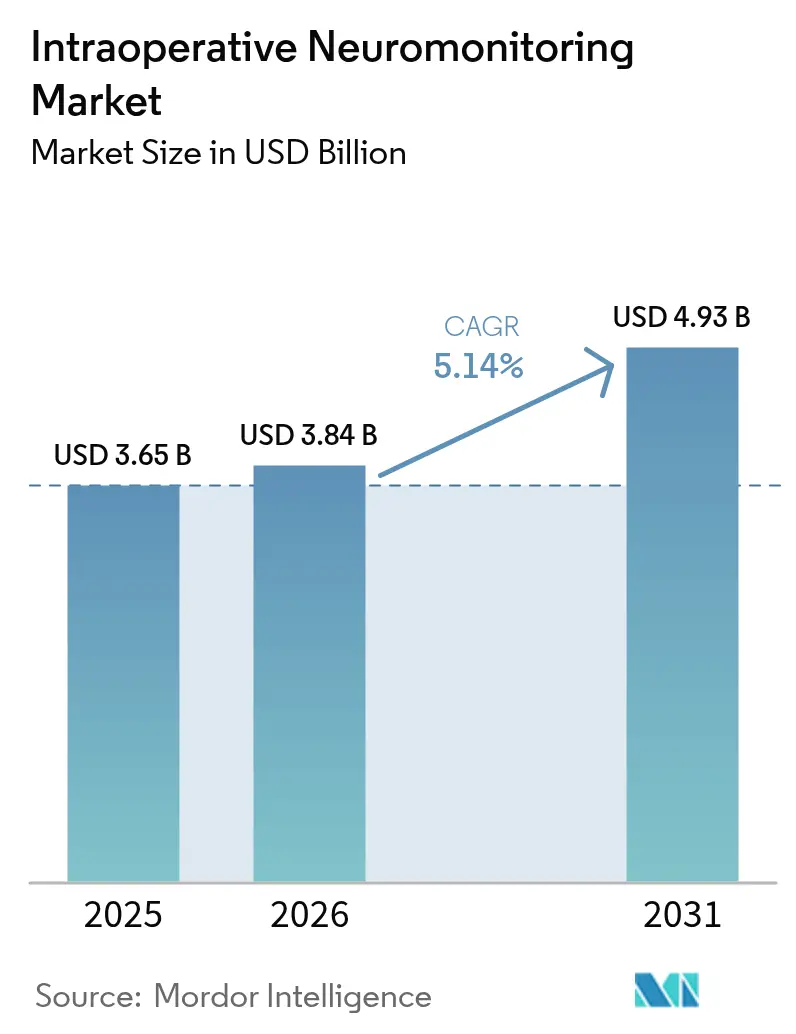

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

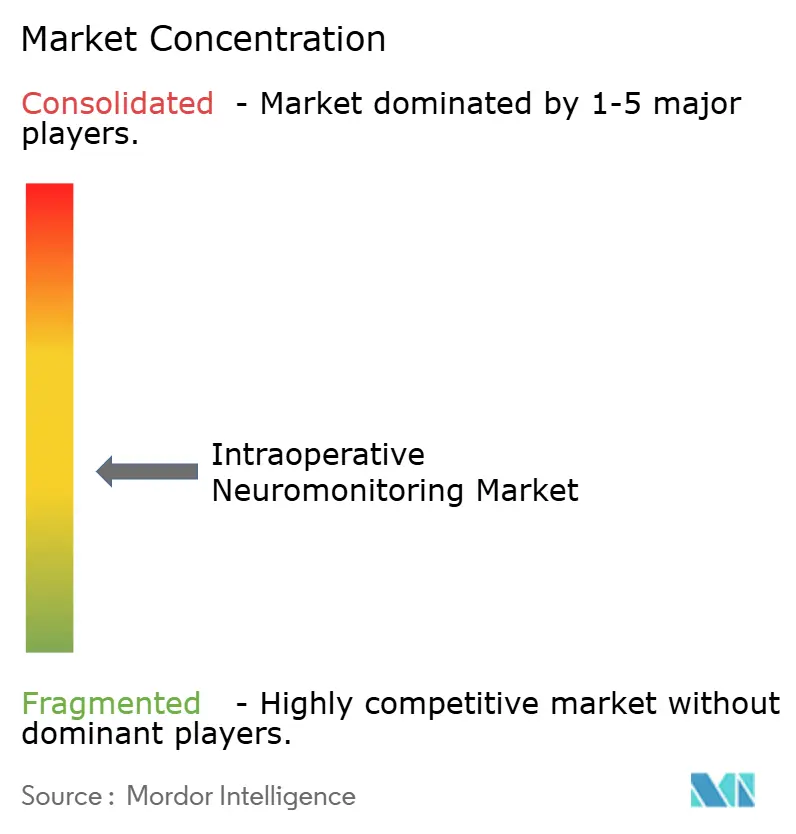

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intraoperatives Neuromonitoring von Mordor Intelligence

Die Marktgröße für intraoperatives Neuromonitoring soll von USD 3,65 Milliarden im Jahr 2025 auf USD 3,84 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,14 % über 2026–2031 USD 4,93 Milliarden erreichen.

Steigende chirurgische Eingriffszahlen, strengere Risikovermeidungsvorschriften von Krankenhäusern und Versicherern sowie der rasche Aufbau von Drittanbieter-Überwachungsnetzwerken positionieren die Echtzeit-Nervenüberwachung als Routinebestandteil von Operationssaal-Arbeitsabläufen neu, anstatt sie als optionale Ergänzung zu betrachten. Portable, cloudvernetzte Systeme ermöglichen es ambulanten chirurgischen Zentren, komplexe Wirbelsäulen- und HNO-Eingriffe durchzuführen und dabei die Ziele für die Entlassung am selben Tag zu erfüllen. Die Nachfrage nach Verbrauchsmaterialien steigt, da Einwegelektroden wiederverwendbare Sonden in infektionskontrollbewussten Operationssälen ersetzen, und das Outsourcing demokratisiert den Zugang für Gemeinschaftskrankenhäuser, denen zertifizierte Neurophysiologen fehlen. Die Wettbewerbsintensität ist moderat: Marktführer bei Investitionsgütern nutzen installierte Basen, während Dienstleistungsspezialisten Mehrjahresverträge gewinnen, indem sie Personalbesetzung, Haftpflichtversicherung und Fernüberwachung bündeln.

Wichtigste Erkenntnisse des Berichts

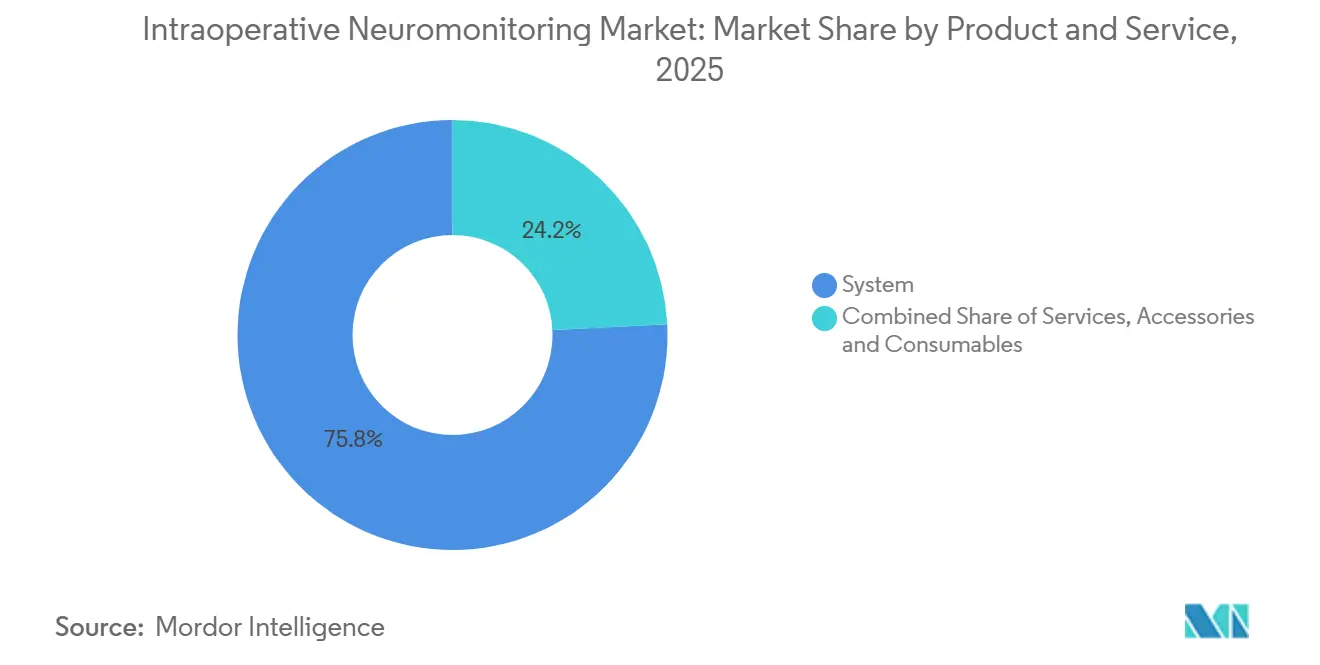

- Nach Produkt & Dienstleistungen hielt das System im Jahr 2025 einen Marktanteil von 75,8 % am Markt für intraoperatives Neuromonitoring, während Zubehör & Verbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 6,08 % steigen werden.

- Nach Quellentyp entfiel im Jahr 2025 ein Anteil von 59,4 % der Marktgröße für intraoperatives Neuromonitoring auf das Inhouse-Monitoring, während Outsourcing-Anbieter bis 2031 mit einer CAGR von 7,25 % expandieren sollen.

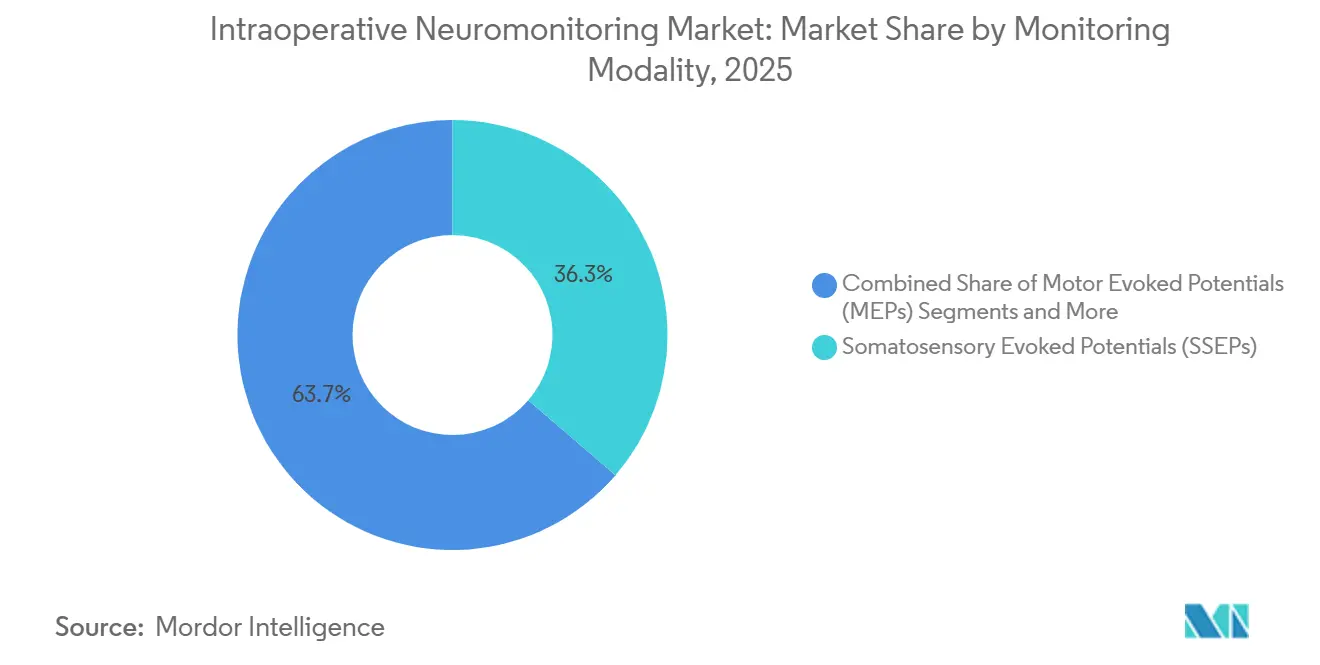

- Nach Überwachungsmodalität führten somatosensorisch evozierte Potenziale im Jahr 2025 mit einem Umsatzanteil von 36,3 %; auditorisch und motorisch evozierte Potenziale sind auf die schnellste CAGR von 6,43 % bis 2031 ausgerichtet.

- Nach chirurgischer Anwendung erfasste die Neurochirurgie im Jahr 2025 einen Marktanteil von 37,22 % am Markt für intraoperatives Neuromonitoring, während die Wirbelsäulenchirurgie auf eine CAGR von 6,57 % bis 2031 zusteuert.

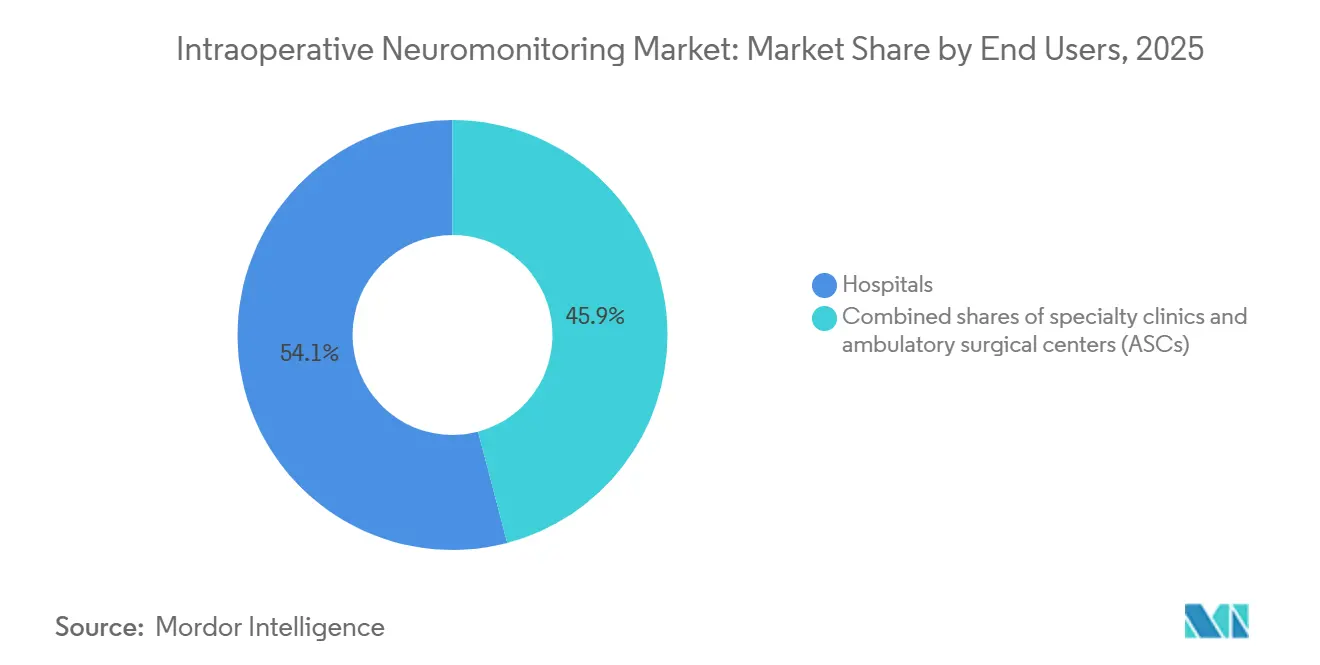

- Nach Endnutzer trugen Krankenhäuser im Jahr 2025 75,81 % zur Marktgröße für intraoperatives Neuromonitoring bei, während ambulante chirurgische Zentren mit einer CAGR von 7,67 % bis 2031 voranschreiten.

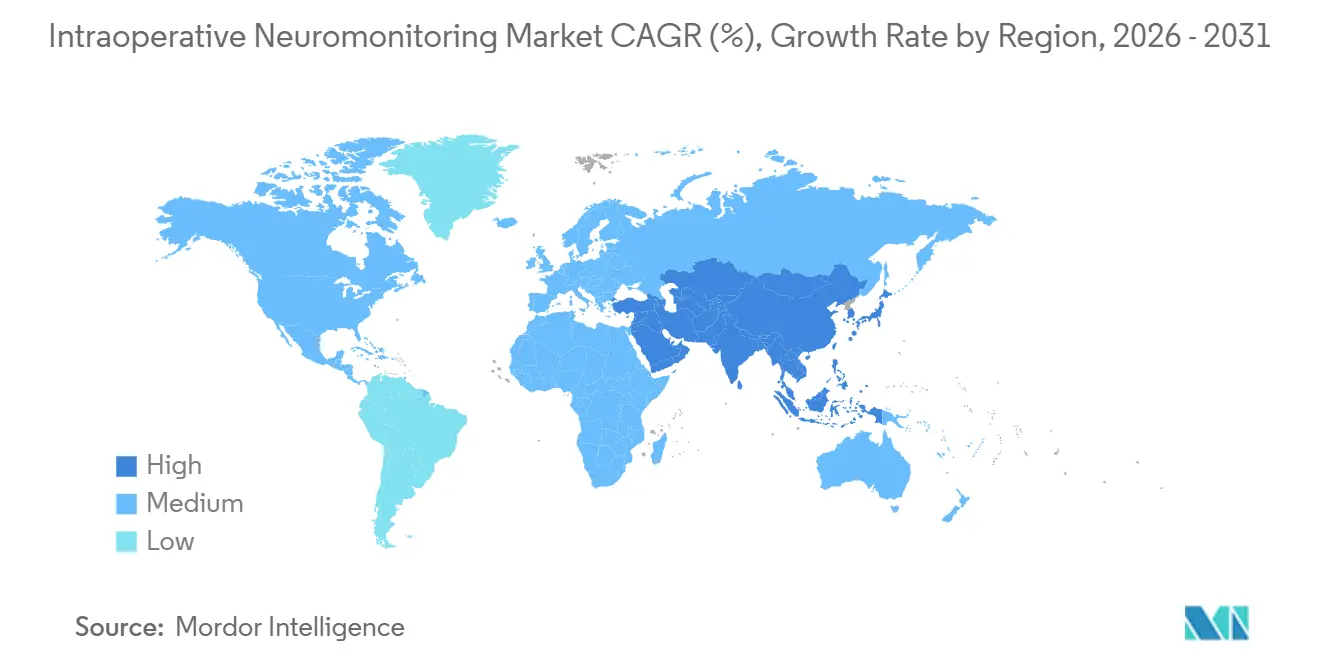

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,4 %, und der asiatisch-pazifische Raum soll mit einer CAGR von 7,11 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intraoperatives Neuromonitoring

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch chronische Krankheiten & chirurgische Eingriffszahlen | +0.9% | Global, Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verbindliche Risikovermeidungsrichtlinien von Krankenhäusern & Versicherern | +0.7% | Nordamerika & Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Drittanbieter-Netzwerken für intraoperatives Neuromonitoring | +0.6% | Nordamerika als Kern; Ausweitung auf den asiatisch-pazifischen Raum & Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung in den ambulanten Bereich/ambulante chirurgische Zentren treibt portables & ferngesteuertes intraoperatives Neuromonitoring voran | +0.5% | Nordamerika & ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz mit Robotik-, AR- & Navigationsplattformen | +0.8% | Global, angeführt von Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| KI-gestütztes quantitatives Echtzeit-Neuro-Mapping | +0.7% | Nordamerika, Europa & fortgeschrittene Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Krankheiten & chirurgische Eingriffszahlen

Komplexe Wirbelsäulen-, Gefäß- und neurochirurgische Eingriffszahlen steigen jährlich um etwa 4–5 %, da die Bevölkerung altert und die Diabetesprävalenz zunimmt, wodurch mehr Patienten dem Risiko iatrogener Nervenverletzungen ausgesetzt sind [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2021," idf.org. Chirurgen betrachten das multimodale Monitoring heute als eine zentrale Sicherheitsmaßnahme und nicht mehr als optionale Schutzmaßnahme. Der Markt für intraoperatives Neuromonitoring profitiert folglich immer dann, wenn Kostenträger die Abdeckung ausweiten, wie bei der Entscheidung des CMS im Jahr 2024, das Monitoring bei ausgewählten kardiovaskulären Eingriffen zu erstatten. Krankenhausakkreditierungsausschüsse haben reagiert, indem sie das Monitoring in perioperative Checklisten aufgenommen haben, wodurch diskretionäre Ausgaben effektiv in feste Betriebskosten umgewandelt werden. Das Muster gilt in Nordamerika und Westeuropa, wo Rabatte auf Berufshaftpflichtprämien den dokumentierten Einsatz von Monitoring belohnen. Mit steigenden Eingriffszahlen beschleunigt sich der Verbrauchsmaterialumsatz, was das Umsatzwachstum für Elektrodenhersteller verstärkt.

Verbindliche Risikovermeidungsrichtlinien von Krankenhäusern & Versicherern

Haftpflichtversicherer knüpfen Berufshaftpflichtprämien zunehmend an den dokumentierten Einsatz von Neuromonitoring in Hochrisikofachgebieten. Eine Umfrage der Amerikanischen Vereinigung Neurologischer Chirurgen aus dem Jahr 2025 zeigte, dass 62 % der Neurochirurgen niedrigere Prämien erhalten, wenn Krankenhäuser ein routinemäßiges multimodales Monitoring dokumentieren [2]Amerikanische Vereinigung Neurologischer Chirurgen, "Berufshaftpflichtumfrage 2025," aans.org. Die nationalen Patientensicherheitsziele der Joint Commission, die 2024 herausgegeben wurden, fördern die Echtzeit-Nervenüberwachung bei Operationen mit Nervenverletzungsraten über 1 % und stärken damit institutionelle Compliance-Anforderungen. Diese miteinander verflochtenen finanziellen und Akkreditierungsdrücke beschleunigen die Technologieakzeptanz stärker als klinische Evidenz allein. Einrichtungen, die interne Monitoring-Ziele nicht erfüllen können, lagern häufig aus, was das Wachstum von Dienstleistungsanbietern fördert.

Ausbau von Drittanbieter-Netzwerken für intraoperatives Neuromonitoring

Gemeinschaftskrankenhäuser und ambulante chirurgische Zentren ohne eigene Neurophysiologen verlassen sich auf Anbieter, die Ausrüstung, Technologen und Fernüberwachung bündeln. Assure Holdings meldete im Geschäftsjahr 2025 ein Umsatzwachstum von 18 % auf der Grundlage exklusiver Mehrjahresverträge mit Krankenhäusern. Dienstleistungsanbieter skalieren effizient, da ein staatlich zertifizierter Spezialist mehrere Fälle gleichzeitig über sichere Cloud-Plattformen überwachen kann. Das Modell wandelt einen hohen Kapitalaufwand in eine überschaubare fallbasierte Gebühr um und erweitert den Zugang zum Markt für intraoperatives Neuromonitoring in preissensiblen Regionen. Der fortgesetzte Netzwerkausbau in Nordamerika sowie der frühe Eintritt in den asiatisch-pazifischen Raum sollen die globale CAGR steigern.

Verlagerung in den ambulanten Bereich/ambulante chirurgische Zentren treibt portables & ferngesteuertes intraoperatives Neuromonitoring voran

Zwischen 2022 und 2025 verlagerte sich die Mehrheit der elektiven lumbalen Dekompressionen von Krankenhäusern in ambulante Einrichtungen, so die Vereinigung ambulanter chirurgischer Zentren. Portable, tabletbasierte Systeme wie Cadwells CASCADE ermöglichen schnelle Umrüstzeiten und Entlassung am selben Tag, was mit den Anreizen der Kostenträger für kostengünstigere Versorgungsstandorte übereinstimmt. Die Fernüberwachung reduziert den Personalbedarf weiter und ermöglicht es Technologen, mehrere Räume zu betreuen. Diese Dynamiken erhöhen die Anzahl der Eingriffe, die vom Markt für intraoperatives Neuromonitoring adressiert werden können, und verbreiten die Technologie in städtische Randgebiete und ländliche Einzugsgebiete.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Servicekosten für Systeme zum intraoperativen Neuromonitoring | -0.6% | Global, akut in aufstrebenden Märkten im asiatisch-pazifischen Raum & Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Neurophysiologen | -0.5% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattung in Schwellenländern | -0.4% | Asiatisch-pazifischer Raum, Naher Osten und Afrika & Südamerika | Langfristig (≥ 4 Jahre) |

| Preis-Leistungs-Prüfung schränkt Leitlinien für den Routineeinsatz ein | -0.3% | Europa & ausgewählte nordamerikanische Kostenträger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Servicekosten für Systeme zum intraoperativen Neuromonitoring

Umfassende Systeme werden zwischen USD 80.000 und USD 150.000 angeboten, Zahlen, die die Budgets von Gemeinschaftskrankenhäusern belasten, während fallbasierte Outsourcing-Gebühren USD 1.500 übersteigen können [3]Cadwell Industries, "Produktkatalog 2025," cadwell.com. In Indien hatten im Jahr 2024 nur 22 % der Tertiärzentren Zugang zu multimodalem Monitoring. Verbrauchsmaterialkosten hemmen die Akzeptanz weiter, wobei Einweg-Elektrodensätze mit USD 15–25 bepreist sind. Obwohl Leasing- und Abonnementmodelle Barausgaben aufschieben, erfordern sie vorhersehbare chirurgische Eingriffszahlen, die viele Einrichtungen nicht garantieren können, was die prognostizierte CAGR um 0,6 Prozentpunkte verringert.

Mangel an zertifizierten Neurophysiologen

ABRET zertifizierte im Jahr 2025 weniger als 400 neue intraoperative Neurophysiologen, weit unter dem Bedarf der US-amerikanischen Krankenhäuser. Die Mehrheit der Fachkräfte konzentriert sich in der Nähe akademischer Zentren. Die Knappheit treibt Gehälter und Antrittsprämien in die Höhe und drängt einige Krankenhäuser trotz interner Personalbesetzungspräferenzen zum Outsourcing. Staatliche Zulassungsbehörden begrenzen die Anzahl der gleichzeitigen Fälle, die ein Fernexperte überwachen darf, was die Skalierbarkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistungen: Verbrauchsmaterialien gewinnen mit zunehmender Infektionskontrolle

Systeme generierten im Jahr 2025 75,8 % des Umsatzes, was die kapitalintensive Natur integrierter multimodaler Konsolen unterstreicht, die die Marktgröße für intraoperatives Neuromonitoring für Krankenhäuser bestimmen. Verbrauchsmaterialien steigen jedoch bis 2031 mit einer CAGR von 6,08 %, da Einweg-Nadelelektroden nach den CDC-Leitlinien von 2024, die Einwegprodukte zur Verhinderung der Prionenübertragung empfehlen, zum Standard werden.

Cadwells USD 18 Elektrodensatz unterbot die Preise der etablierten Anbieter um 25 % und katalysierte die Akzeptanz bei kostenempfindlichen ambulanten chirurgischen Zentren. Anbieter bündeln nun Nachfüllkits, Software-Updates und Fernunterstützung in Abonnementpaketen, was den Umsatz in Richtung vorhersehbarer wiederkehrender Einnahmen verschiebt und Kunden in proprietäre Verbrauchsmaterial-Ökosysteme einbindet.

Drahtlose Hubs und tabletbasierte Schnittstellen verringern den Platzbedarf in überfüllten Operationssälen. Inomeds Bluetooth-Elektrodenarrays beseitigen Kabelgewirr, ein nutzerzentriertes Merkmal, das bei multimodalen Eingriffen anspricht. Medtronics Abonnementmodell kombiniert seine Basisstation mit monatlichen Lieferungen sterilisierter Elektroden und Cloud-Analysen und integriert Verbrauchsmaterialien in Betriebsbudgets. Mit steigenden Einwegvolumina wird der Marktanteil für intraoperatives Neuromonitoring bei Verbrauchsmaterialien weiter zunehmen, insbesondere in Netzwerken ambulanter chirurgischer Zentren, die auf lagerarme, infektionskontrollierte Arbeitsabläufe setzen.

Nach Quellentyp: Outsourcing erschließt den Zugang für mittelgroße Einrichtungen

Inhouse-Programme hielten im Jahr 2025 59,4 % des Umsatzes, konzentriert in akademischen Zentren, die interne Neurophysiologenteams zur Ausbildung von Assistenzärzten und zur Durchführung von Forschung nutzen. Das Outsourcing des Monitorings expandiert mit einer CAGR von 7,25 % und schließt Lücken für Gemeinschaftskrankenhäuser, die weniger als 200 überwachte Eingriffe pro Jahr durchführen. Eine Studie im Journal of Healthcare Management ergab, dass ausgelagerte Programme die Kosten pro Fall bei Einrichtungen mit geringem Volumen um 18 % gegenüber Inhouse-Alternativen senken. Assure Holdings' Akquisitionsserie im Jahr 2025 erweiterte die Abdeckung auf 400 Krankenhäuser in 14 Bundesstaaten und veranschaulicht Konsolidierungstrends, die die für mittelgroße Institutionen zugängliche Marktgröße für intraoperatives Neuromonitoring erhöhen.

Die Fernüberwachungstechnologie ermöglicht es einem einzigen staatlich zertifizierten Neurophysiologen, vier gleichzeitige Operationen zu überwachen und damit Personalengpässe zu entlasten. Dennoch rechtfertigen große Wirbelsäulenzentren weiterhin dedizierte interne Teams, wenn die jährlichen Eingriffszahlen 600 Eingriffe übersteigen, was eine Inhouse-Hochburg erhält. In Zukunft werden der Druck der Kostenträger zur Reduzierung von Kapitalbudgets und die Reifung von Anbieternetzwerken das Outsourcing-Wachstum über das Inhouse-Wachstum hinaus halten und den Marktanteil für intraoperatives Neuromonitoring schrittweise in Richtung variabler Kostendienstleistungsmodelle verschieben.

Nach Überwachungsmodalität: Auditorische & visuelle evozierte Potenziale steigen mit dem HNO-Volumen

Somatosensorisch evozierte Potenziale lieferten im Jahr 2025 36,3 % des Modalitätsumsatzes, was ihre etablierte Rolle bei der Rückenmarksüberwachung während der Deformitätskorrektur und Fusion widerspiegelt. Motorisch evozierte Potenziale und Elektromyografie ergänzen somatosensorisch evozierte Potenziale, indem sie kortikospinale und periphere Bahnen in Echtzeit verfolgen. Auditorische und visuelle evozierte Potenziale beschleunigen sich mit einer CAGR von 6,43 %, da Schilddrüsen-, Nebenschilddrüsen- und Schädelbasisoperationen eine kontinuierliche Hirnnervenüberwachung einführen, um postoperative Stimmbandlähmungen zu reduzieren. Checkpoint Surgicals C2 Xplore-System verankert dieses Wachstum, wobei seit 2024 mehr als 300 HNO-Praxen die Plattform übernommen haben.

Die Elektroenzephalografie findet Nischenanwendung bei der Karotisendarteriektomie und der Aortenbogenreparatur, geleitet von den Empfehlungen der Amerikanischen Herzvereinigung 2025. Multimodale Konsolen, die bis zu fünf Signalströme synchronisieren, verbessern die Arbeitsablaufeffizienz und positionieren integrierte Plattformen zur Dominanz des zukünftigen Marktanteils für intraoperatives Neuromonitoring. Mit steigenden HNO-Volumina und erweiterten Leitlinien wird die Durchdringung auditorischer und visueller evozierter Potenziale weiterhin die der etablierten Modalitäten übertreffen.

Nach chirurgischer Anwendung: Wirbelsäuleneingriffe übertreffen die Neurochirurgie

Die Neurochirurgie erfasste im Jahr 2025 37,22 % des Umsatzes aufgrund ihrer Abhängigkeit von kortikalem Mapping und Tiefenhirnstimulation. Dennoch sollen Wirbelsäuleneingriffe schneller wachsen, mit einer CAGR von 6,57 %, angetrieben durch den Anstieg minimal-invasiver Fusionen und Dekompressionen für eine alternde Bevölkerung. Die Marktgröße für intraoperatives Neuromonitoring bei Wirbelsäulenanwendungen profitiert von der von Kostenträgern genehmigten Verlagerung des Versorgungsstandorts zu ambulanten chirurgischen Zentren, was die adressierbare Basis erweitert. HNO- und Schilddrüsenchirurgie expandiert schnell, da Chirurgen das Prozessrisiko im Zusammenhang mit Verletzungen des Nervus laryngeus recurrens mindern wollen, während vaskuläre Indikationen unter neuen Leitlinien der Amerikanischen Herzvereinigung an Dynamik gewinnen.

Obwohl orthopädische Gelenkersatzoperationen einen kleineren Anteil darstellen, setzen Chirurgen zunehmend Nervenannäherungsalarme ein, um postoperativen Fußheberschwächen und Quadrizepsschwächen vorzubeugen. Gefäßzentren verwenden Elektroenzephalografie- und somatosensorisch evozierte Potenziale-Monitoring, um zerebrale Ischämie bei komplexen Reparaturen zu erkennen. Insgesamt diversifizieren diese Trends die Nachfrage und verankern das Wachstum, auch wenn die neurochirurgischen Eingriffszahlen reifen.

Nach Endnutzer: Ambulante chirurgische Zentren nutzen portable Plattformen für Wachstum

Ambulante chirurgische Zentren wachsen bis 2031 jährlich um 7,67 %, da Versicherer viele elektive Wirbelsäulen-, orthopädische und HNO-Eingriffe in kostengünstigere ambulante Einrichtungen lenken. Zwischen 2023 und 2025 verlagerten sich 68 % der einzeiligen lumbalen Fusionen und 54 % der zervikalen Dekompressionen aus Krankenhäusern heraus, eine Verschiebung, die durch bessere Anästhesie, verfeinerte Schmerzprotokolle und leichte Neuromonitoring-Systeme ermöglicht wurde, die direkt in einen Operationssaal gerollt werden können. Ambulante chirurgische Zentren bevorzugen kompakte, drahtlose Einheiten wie Cadwells CASCADE-Plattform, die eine Tablet-Schnittstelle mit Bluetooth-Elektroden kombiniert und seit ihrer Einführung im Jahr 2024 in mehr als 150 Zentren eingesetzt wurde. Outsourcing-Dienstleistungsunternehmen ergänzen das Bild, indem sie zertifizierte Technologen und Ferneurophysiologen auf fallweiser Basis entsenden und es ambulanten chirurgischen Zentren ermöglichen, auf die Einstellung dauerhafter Spezialisten zu verzichten.

Krankenhäuser hielten im Jahr 2025 noch 54,1 % des Endnutzerumsatzes, da sie hochakute neurochirurgische Eingriffe, mehrstufige Wirbelsäulenoperationen und kardiovaskuläre Eingriffe durchführen, die ein vollständiges multimodales Monitoring und Experten vor Ort erfordern. Akademische medizinische Zentren und große Tertiärkrankenhäuser rechtfertigen angestellte Technologen durch hohe Eingriffszahlen und den Bedarf an der Ausbildung von Assistenzärzten. Spezialisierte Wirbelsäulenzentren und Schmerzpraxen liegen zwischen Krankenhäusern und ambulanten chirurgischen Zentren. Sie führen rationalisierte Zeitpläne durch, wenden sich jedoch an externe Anbieter, wenn eine Revisionsfusion oder eine intrathekale Pumpenimplantation ein tieferes Monitoring erfordert. Krankenhäuser behalten den Vorteil bei Operationen, die intensivmedizinische Unterstützung erfordern, aber die Grenzen verschwimmen. Regulierungsbehörden genehmigen nun ambulante Standorte für zunehmend komplexe Eingriffe, und Anbieter reagieren mit modularen Systemen, die von der einmodaligen HNO-Überwachung bis zur vollständigen multimodalen Wirbelsäulenüberwachung in einer Einheit skalieren.

Geografische Analyse

Nordamerika generierte im Jahr 2025 43,4 % des Umsatzes, unterstützt durch Medicare-Erstattung, Joint-Commission-Standards und die breite Reichweite ausgelagerter Dienstleistungsnetzwerke. Die Vereinigten Staaten dominieren die Ausgaben, während Kanada die Akzeptanz unter Einzelzahler-Budgetbeschränkungen auf akademische Zentren beschränkt. Mexiko bleibt ein Nascent-Markt, obwohl private Krankenhausgruppen investieren, um Medizintouristen anzuziehen.

Europa folgt, wobei Deutschland, das Vereinigte Königreich und Frankreich die Durchdringung anführen, dank nationaler Erstattung für definierte Wirbelsäulen- und intrakranielle Indikationen. Deutschlands gesetzliche Versicherer decken das Neuromonitoring bei der Deformitätskorrektur ab und gewährleisten eine konsistente Nutzung. Die NICE-Leitlinie des Vereinigten Königreichs von 2024 befürwortete das Monitoring bei komplexen Wirbelsäulenoperationen, was die Nutzung in NHS-Trusts unter kapitalknappen Bedingungen wahrscheinlich steigern wird. Südeuropa hinkt hinterher, da Krankenhäuser Bildgebungs- und Robotersystemen vor dem Neuromonitoring Priorität einräumen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,11 %. Chinas Initiative „Gesundes China 2030” finanziert Upgrades von Tertiärkrankenhäusern, die Neuromonitoring-Kapazitäten erfordern. Indiens private Krankenhausgruppen, wie Apollo Hospitals, installieren multimodale Systeme, um inländische und internationale Patienten anzuziehen. Japans alternde Bevölkerung treibt die Nachfrage nach Wirbelsäuleneingriffen an und kommt dem inländischen Anbieter Nihon Kohden zugute. Der Nahe Osten konzentriert die Akzeptanz in den Ländern des Golfkooperationsrats, die Flaggschiff-Medizinstädte aufbauen, während Afrika und Südamerika aufgrund fragmentierter Erstattung und Kapitalengpässen langsamer voranschreiten.

Regulatorisches Umfeld

Geräte zur intraoperativen Neuromonitoring (IONM), die in den Vereinigten Staaten vermarktet werden, fallen typischerweise unter die FDA-Medizinprodukteaufsicht für neurologische Diagnosegeräte, wobei viele Systeme und zugehörige Stimulatoren/Monitore als Klasse-II-Geräte eingestuft werden und üblicherweise dem 510(k)-Zulassungsweg folgen. Im Mai 2026 eröffnete die FDA im Federal Register eine Kommentierungsfrist zur möglichen Ausweitung von Ausnahmen von der Vermarktungsanzeige für bestimmte Klasse-II-Geräte, was auf einen aktiven Überprüfungszyklus hindeutet, der den Verwaltungsaufwand und die Dokumentationsstrategien für etablierte Produktkategorien beeinflussen kann.

In Europa unterliegen Hersteller, die IONM-Systeme und Zubehör verkaufen, der Medizinprodukteverordnung (EU) 2017/745 (MDR), die die Anforderungen an Qualitätsmanagementsysteme, klinische Bewertung und technische Dokumentation erhöht. Die MDCG-Leitlinie (MDCG 2022-4) formalisierte den Übergang der Überwachungsverantwortung der Benannten Stellen für Altgeräte bis September 2024 und verschärfte damit die laufenden Anforderungen an die Konformitätsbewertung für Unternehmen, die installierte Basen pflegen und gleichzeitig ihre Portfolios auf MDR-Konformität aktualisieren. Parallele Aktualisierungen internationaler Normen, einschließlich der laufenden Arbeiten zur Überarbeitung der ISO 14708-3 für aktive implantierbare Neurostimulatoren, beeinflussen ebenfalls grenzüberschreitende technische Dokumentationen, wenn IONM-Ökosysteme mit Neuromodulation und verwandter Neurotechnologie zusammenwirken.

Wettbewerbslandschaft

Die führenden Unternehmen Medtronic, Natus Medical, Nihon Kohden, Cadwell Industries und Globus Medical beherrschen den Großteil des Marktes für intraoperatives Neuromonitoring und lassen Raum für regionale Hersteller und Dienstleistungsspezialisten. Marktführer bei Investitionsgütern nutzen Cross-Selling-Möglichkeiten in Elektrophysiologie- und Navigationsportfolios. Reine Dienstleistungsanbieter wie Assure Holdings und SpecialtyCare untergraben Hardware-Vorteile, indem sie Technologen, Ausrüstung und Haftpflichtabdeckung unter Mehrjahresverträgen bündeln. Globus Medicals Kauf von NuVasive im Jahr 2023 demonstriert vertikale Integration, indem Implantate mit internem Monitoring kombiniert werden, um die Chirurgentreue zu vertiefen.

Nischeninnovatoren zielen auf unterversorgte Segmente ab: Checkpoint Surgical konzentriert sich auf HNO- und Schilddrüsenanwendungen, während Proprios KI-geführte 3D-Bildgebung sich mit dem Monitoring für Wirbelsäulengenauigkeit integriert. KI-Softwareanbieter kooperieren mit Hardwareherstellern, um Analysen einzubetten, die die Interpretation rationalisieren und wiederkehrende Einnahmequellen aus Algorithmuslizenzen schaffen. Geografische Expansion durch Händlervereinbarungen, wie NCC Medicals Einführung in Südkorea im Jahr 2025, fragmentiert die Wettbewerbsdynamik weiter. Da die fünf größten Unternehmen die Hälfte des Marktes halten, bleibt die Konzentration moderat, was neuen Marktteilnehmern ermöglicht, Anteile durch Portabilität, KI-Funktionen oder dienstleistungsorientierte Geschäftsmodelle zu gewinnen.

Marktführer in der Branche für intraoperatives Neuromonitoring

Nihon Kohden Corporation

Medtronic plc

Natus Medical Inc.

Cadwell Industries

Globus Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum liegt in der operativen Umsetzung von Remote- und softwaregestütztem Neuromonitoring über gemischte Versorgungsstandorte hinweg, einschließlich ambulanter chirurgischer Zentren, bei gleichzeitiger Einhaltung von Erstattungs- und Compliance-Vorgaben. In den Vereinigten Staaten betonen die CMS Local Coverage Determinations für neuromonitoring-bezogene ärztliche Leistungen (zum Beispiel LCDs L34623 und L35003) die Abrechnung der Zeit, die ausschließlich der Überwachung eines einzelnen Patienten gewidmet ist, was die Nachfrage nach Workflow-Tools erhöht, die Aufmerksamkeit, Zeitstempel und Fallverantwortung über Vor-Ort- und Remote-Teams hinweg klar dokumentieren. Auf Anbieterseite erhöht die im Februar 2026 in Kraft getretene Aktualisierung der FDA Quality Management System Regulation (QMSR) die Anforderungen an harmonisierte Qualitätsprozesse und eröffnet Möglichkeiten für Anbieter, die validierte Software-Updates, cybersicherheitskontrollierte Konnektivität und rückverfolgbare Verbrauchsmaterialprogramme innerhalb eines konformen Lebenszyklusrahmens liefern können.

Auch technologische Chancen konzentrieren sich auf die Reduzierung von Fehlalarmen und die Standardisierung der Interpretation, zwei Themen, die das Vertrauen der Chirurgen und die Wirtschaftlichkeit des Routineeinsatzes beeinflussen. Die klinische Literatur im Jahr 2026 hob Machine-Learning-Ansätze hervor, die MEP- und SSEP-Daten für die Ergebnisvorhersage und frühere Alarmierung während Wirbelsäulenoperationen kombinieren, und die Diskussion auf Praxisebene über transabdominale MEP-Strategien konzentrierte sich auf die Reduzierung von Fehlalarmen bei Lendenwirbelsäulenoperationen. Diese Nachweise unterstützen Produkt-Roadmaps, die quantitative Signalanalysen in Konsolen und Serviceplattformen integrieren, und stärken auch den Business Case für Outsourcing-Netzwerke, die knappe Expertenüberwachung über Einrichtungen hinweg verteilen können, während sie die Protokollkonsistenz wahren.

Aktuelle Branchenentwicklungen

- Januar 2026: Natus stellte die neueste Version der Natus Elite EMG-Software mit der Funktion Augmented Visual Electromyograph (AVEMG) zur Quantifizierung von Signalen in Echtzeit vor. Die Veröffentlichung unterstützt softwaregetriebene Differenzierung in IONM-Workflows, bei denen Interpretationsgeschwindigkeit und -konsistenz die Akzeptanz in Krankenhäusern und ambulanten Einrichtungen beeinflussen. Sie unterstützt auch Dienstleister und standortübergreifende Kunden, die standardisierte Analysen über verteilte Überwachungsteams hinweg anstreben.

- Dezember 2025: Natus erhielt die FDA-510(k)-Zulassung für eine diagnostische Indikation zum elektrografischen Status epilepticus innerhalb seiner point-of-care-EEG-Lösung BrainWatch. Obwohl auf EEG fokussiert, stärkt die Zulassung die Glaubwürdigkeit der Natus-Plattform bei regulierter neurodiagnostischer Software und Geräteangaben, was sich auf angrenzende Beschaffungsentscheidungen im Bereich Neuromonitoring übertragen kann. Krankenhäuser, die integrierte neurophysiologische Ökosysteme evaluieren, profitieren ebenfalls von einer klareren regulatorischen Positionierung für erweiterte Indikationen.

- November 2024: Nihon Kohden erwarb einen Anteil von 71,4 % an NeuroAdvanced Corp., der Muttergesellschaft der Ad-Tech Medical Instrument Corporation. Die Transaktion vertieft die vertikale Integration in der Neurodiagnostik, indem Elektroden und zugehöriges Zubehör mit etablierten Überwachungsplattformen kombiniert werden, was gebündelte Angebote über EEG- und intraoperative Überwachungsanwendungen hinweg unterstützt. Sie erhöht auch den Wettbewerbsdruck auf eigenständige Verbrauchsmaterialanbieter, da große OEMs ihre End-to-End-Portfolios erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für intraoperatives Neuromonitoring die Geräte, Verbrauchsmaterialien und zugehörigen Überwachungsdienstleistungen, die während chirurgischer Eingriffe zur Echtzeitüberwachung der Nerven- und Hirnbahnfunktion eingesetzt werden, wobei die Umsätze am Verkaufs- oder Dienstleistungsort erfasst werden.

Ausschlüsse vom Anwendungsbereich: eigenständige diagnostische EEG-/EMG-Tests, die außerhalb des Operationssaals durchgeführt werden, sowie die Überwachung der Allgemeinanästhesie ohne Neuromonitoring werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkt & Dienstleistungen

- Systeme

- Zubehör & Verbrauchsmaterialien

- Dienstleistungen

- Nach Quellentyp

- Inhouse-Monitoring

- Outsourcing-Monitoring

- Nach Überwachungsmodalität

- Somatosensorisch evozierte Potenziale

- Motorisch evozierte Potenziale

- Elektroenzephalografie

- Elektromyografie

- Auditorische & visuelle evozierte Potenziale

- Nach chirurgischer Anwendung

- Wirbelsäulenchirurgie

- Neurochirurgie

- Orthopädische Chirurgie

- HNO- & Schilddrüsenchirurgie

- Vaskuläre & kardiovaskuläre Chirurgie

- Andere komplexe Eingriffe

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des klinischen und prozeduralen Kontexts, da die Nachfrage nach intraoperativem Neuromonitoring (IONM) davon abhängt, wie viele komplexe Operationen durchgeführt werden und wo diese Fälle konzentriert sind. Wir überprüfen öffentliche Gesundheitsstatistiken und Verfahrensreferenzen aus Quellen wie der Weltgesundheitsorganisation, den US Centers for Disease Control and Prevention, den US National Institutes of Health (einschließlich klinischer Literatur) und nationalen Gesundheitsministerien, die Kennzahlen zur Krankenhausaktivität veröffentlichen.

Anschließend überprüfen wir die angebotsseitige und preisliche Logik anhand von Quellen wie US-FDA-Gerätedatenbanken, Patentdatenbanken, von Experten begutachteten Fachzeitschriften zur Neurophysiologie und Wirbelsäulenchirurgie sowie Publikationen von Branchenverbänden, die Normen und Praxistrends behandeln. Wir nutzen auch Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte, um Produktmix und regionale Exposition zu bestätigen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzdaten sowie Patentrecherchen, wo dies die Validierung beschleunigt. Diese Schreibtischquellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden zur Erhebung, Überprüfung und Klärung der Daten herangezogen.

Primärinterviews und Umfragen

Feldforschung wird eingesetzt, um zu überprüfen, was Schreibtischquellen nicht klar zeigen können, etwa wie die Überwachung personell besetzt wird (intern versus ausgelagert), wie Modalitäten in realen Fällen gebündelt werden und wie typische Preise je nach Verfahrenskomplexität aussehen. Wir sprachen mit einer Mischung aus klinischen Krankenhausvertretern, Dienstleistern, Teilnehmern des Gerätevertriebs und Branchenexperten in wichtigen Regionen, um Annahmen zu Nutzung, Anhangsraten und Servicemix vor der endgültigen Freigabe zu präzisieren.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 44 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 43 % | EMEA: 37 % |

| Kleinere Anbieter: 14 % | Manager: 45 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Modells, bei dem Verfahrensvolumina und der geeignete Chirurgiepool nach Region rekonstruiert und anschließend durch IONM-Akzeptanzraten und Nutzungsmuster der Modalitäten gefiltert werden. Sobald der Nachfragepool feststeht, wird der Wert durch Anwendung typischer Preise für Überwachungsdienste und Geräteeinsatz gebildet, gefolgt von Anpassungen für interne versus ausgelagerte Bereitstellung und länderspezifische Erstattungsrealitäten.

Um das Modell realistisch zu halten, werden auch selektive Bottom-up-Näherungen verwendet, wie Überprüfungen der Umsatzrichtung von Anbietern, stichprobenartige Annahmen zum durchschnittlichen Verkaufspreis für Systeme und Verbrauchsmaterialien sowie Kanaldiskussionen zur Nutzung pro Fall. Zu den im Modell verwendeten Inputs gehören Trends bei Wirbelsäulen- und Neurochirurgie-Fallzahlen, Kapazitätserweiterungen bei Krankenhausoperationssälen, der Anteil komplexer Fälle, bei denen Überwachung klinisch bevorzugt wird, die Durchdringung durch Outsourcing sowie Preisentwicklungen für Systeme, Zubehör und Dienstleistungen. Bei geringer Sichtbarkeit in einem Land werden Lücken durch Proxybildung aus ähnlichen Gesundheitssystemen geschlossen und anschließend durch Expertenrückmeldungen korrigiert.

Prognosen werden mittels Szenarioanalyse erstellt, gestützt durch aus Interviews gesammelte Erwartungen auf Variablenebene, wobei Verfahrenswachstum, Outsourcing-Akzeptanz und Preisdruck angepasst werden, um ein Basisszenario und plausible Bandbreiten zu bilden. Der endgültige Prognosepfad wird mit kurzfristigen Krankenhausbudgets und dem längerfristigen Tempo der Technologieakzeptanz konsistent gehalten, statt ohne Nachweise sprunghafte Veränderungen anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Überprüfungen anhand unabhängiger Signale validiert, sodass plötzliche Sprünge bei Akzeptanz, Preisen oder Verfahrensvolumina frühzeitig erkannt und überprüft werden. Die Gesamtwerte werden mit regionalen Indikatoren für chirurgische Aktivität, Erwartungen zum Produkt- und Dienstleistungsmix sowie bekannten Erstattungs- und Personalbeschränkungen verglichen, und die Treiber werden anschließend abgeglichen, bis Abweichungen klar erklärbar sind.

Vor der Freigabe wird das Modell schrittweise von einem weiteren Analysten überprüft, und größere Abweichungen von den erwarteten Bandbreiten lösen erneute Überprüfungen der Inputs sowie Folgegespräche mit ausgewählten Befragten aus. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse die Annahmen verändern, wie etwa Verschiebungen bei der Erstattung oder größere Veränderungen in der Versorgungslandschaft. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten, gestützt auf die neuesten Daten.

Vergleich der Marktgröße für intraoperatives Neuromonitoring von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum intraoperativen Neuromonitoring können sich unterscheiden, selbst wenn die Themenbezeichnung identisch erscheint, da die Abgrenzung zwischen Systemen, Verbrauchsmaterialien und Überwachungsdienstleistungen nicht einheitlich gehandhabt wird. Unterschiede ergeben sich auch daraus, wie die Verfahrensnachfrage in abrechenbare Fälle übersetzt wird und wie Währungstiming und Inflation im Basisjahr behandelt werden.

Durch die Verfolgung verfahrensgetriebener Nachfragesignale und die Aktualisierung von Preis- und Servicemix-Inputs anhand von Interviews hält Mordor Intelligence den Marktwert für 2025 konsistent an Systeme plus Zubehör und Verbrauchsmaterialien plus Dienstleistungen gebunden, anstatt sich hauptsächlich auf Gerätelieferungen oder eine einzige dominante Produktkategorie zu stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,65 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,49 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und legt größeres Gewicht auf Systemumsätze, sodass ausgelagerte Überwachungsdienstleistungen und wiederkehrende Verbrauchsmaterialien nicht immer vollständig im Gesamtwert erfasst werden. |

| Branchenverlag B | 3,93 Mrd. USD (2024) | Geht von einer höheren Basis für 2024 aus und unterstellt eine schnellere Serviceerweiterung, was den Gesamtwert aufblähen kann, wenn Verfahrenswachstum und Insourcing-Beschränkungen nicht an die Kapazitäts- und Personalrealität der Krankenhäuser angepasst werden. |

Die Spanne der Werte ergibt sich hauptsächlich aus der Wahl des Basisjahres und der Art und Weise, wie Dienstleistungen und wiederkehrende Verbrauchsmaterialien neben der Ausrüstung erfasst werden. Wenn der Anwendungsbereich konsistent gehalten und mit der Verfahrensaktivität, der Outsourcing-Durchdringung und realistischen Preisentwicklungen abgeglichen wird, bleibt die resultierende Marktzahl leichter nachvollziehbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für intraoperatives Neuromonitoring zwischen 2026 und 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 5,14 % prognostiziert, die den Markt bis 2031 auf USD 4,93 Millionen anhebt.

Welche Produktkategorie wächst innerhalb des intraoperativen Neuromonitorings am schnellsten?

Zubehör und Verbrauchsmaterialien wachsen mit einer CAGR von 6,08 %, da Krankenhäuser Einwegelektroden einführen, um Infektionskontrollrichtlinien zu erfüllen.

Warum sind ambulante chirurgische Zentren für das Wachstum des Neuromonitorings wichtig?

Ambulante chirurgische Zentren expandieren mit einer CAGR von 7,67 %, da portable, cloudgestützte Systeme Wirbelsäulen- und HNO-Eingriffe am selben Tag ermöglichen, die zuvor eine stationäre Versorgung erforderten.

Wie beeinflusst das Outsourcing die Akzeptanz des Neuromonitorings?

Ausgelagerte Dienstleistungsnetzwerke stellen Technologen, Ausrüstung und Fernüberwachung auf fallweiser Basis bereit und ermöglichen es Gemeinschaftskrankenhäusern, Neuromonitoring ohne große Kapitalinvestitionen einzusetzen.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,11 % wachsen, angetrieben durch staatlich finanzierte Krankenhausexpansion in China und Indien sowie Investitionen des Privatsektors in Japan und Südkorea.

Seite zuletzt aktualisiert am: