Klebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 79.68 Milliarden US-Dollar |

| Marktgröße (2031) | 106.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

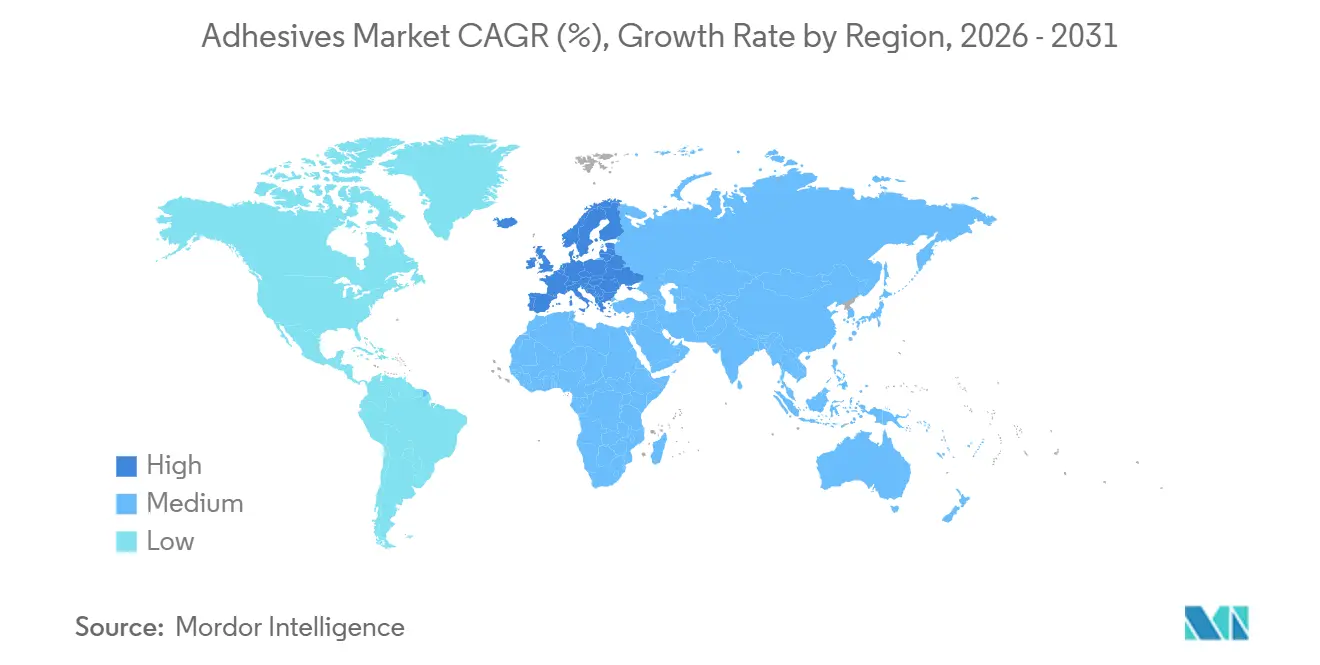

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

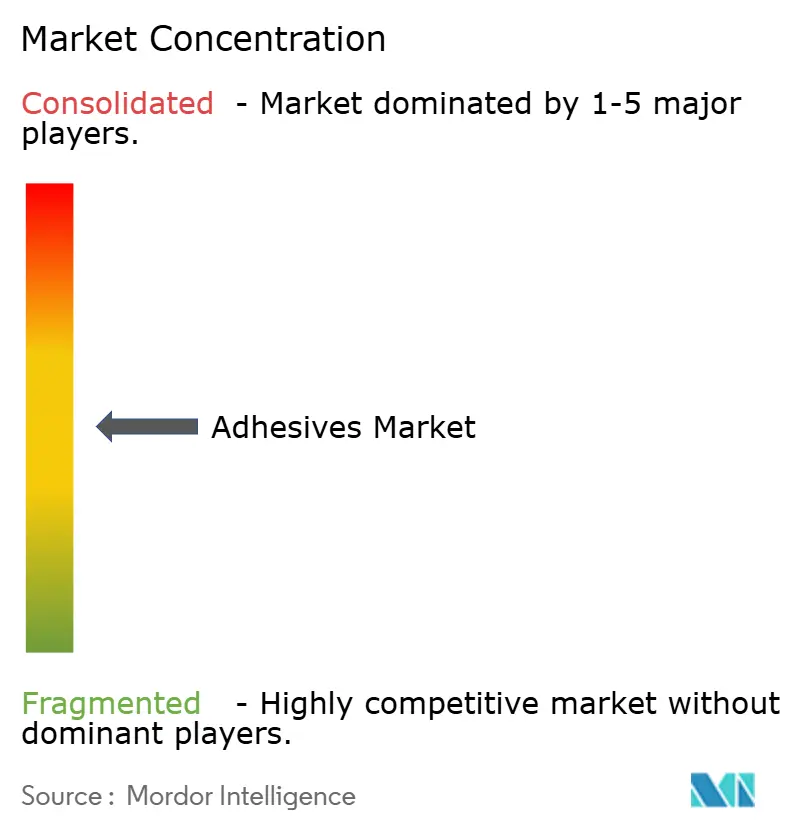

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Klebstoffe Marktanalyse von Mordor Intelligence

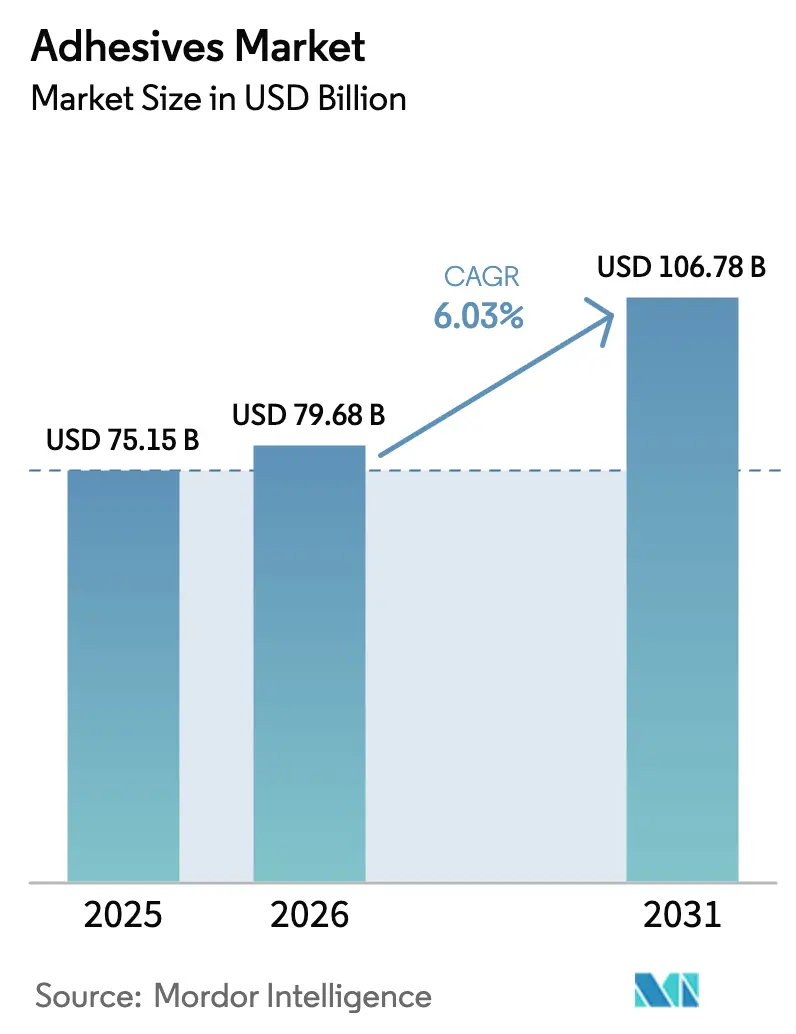

Die Marktgröße des Klebstoffe-Marktes wurde im Jahr 2025 auf 75,15 Milliarden USD geschätzt und soll von 79,68 Milliarden USD im Jahr 2026 auf 106,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Steigende Infrastrukturprogramme, die Neugestaltung von Elektrofahrzeugplattformen und strengere Grenzwerte für flüchtige organische Verbindungen (VOC) lenken die Nachfrage von lösungsmittelbasierten hin zu wasserbasierten und reaktiven Chemikalien um. Die Nearshoring-Verlagerung von Acrylmonomer-Kapazitäten in den Vereinigten Staaten nach dem Aromaten-Rohstoffzoll von 2025 verkürzt Lieferzeiten und dämpft die Volatilität der Inputpreise. Verpackungsanwender beschleunigen den Kauf von PFAS-freien Formulierungen, um den Lebensmittelkontaktvorschriften der Europäischen Union und der USA zu entsprechen, während Automobilhersteller Strukturepoxide und Polyurethane einsetzen, um batterieelektrische Fahrzeuge zu leichtern und die Reichweite zu erhöhen. Formulierungswerkzeuge auf Basis künstlicher Intelligenz (KI) simulieren nun Aushärtekinetiken über Tausende von Harzkombinationen, wodurch Entwicklungszyklen um bis zu 70 % verkürzt und Kostenhürden für maßgeschneidertes Kleben gesenkt werden.

Wichtigste Erkenntnisse des Berichts

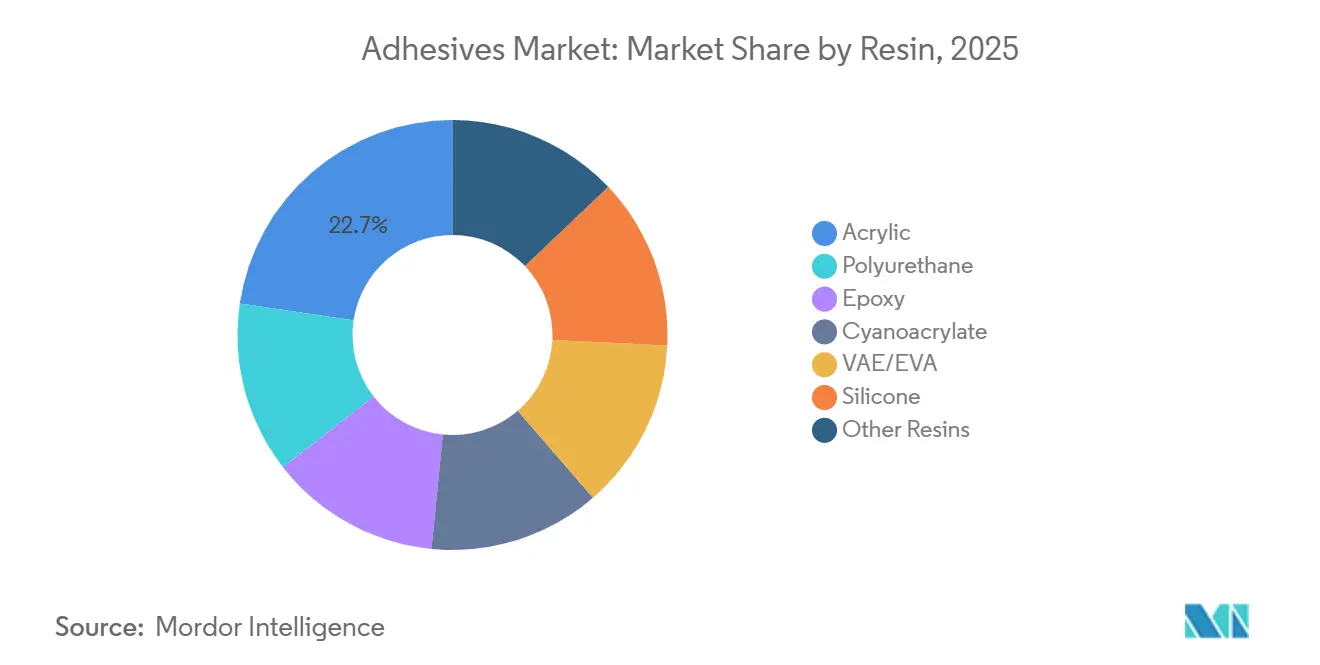

- Nach Harz hielten Acrylate im Jahr 2025 einen Marktanteil von 22,66 % am Klebstoffe-Markt; Vinylacetat-Ethylen (VAE/EVA)-Formulierungen werden bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen.

- Nach Technologie erfassten wasserbasierte Systeme im Jahr 2025 42,32 % der Klebstoffe-Marktgröße, während Schmelzklebstoffe mit einer CAGR von 6,67 % bis 2031 die am schnellsten wachsende Technologie darstellen.

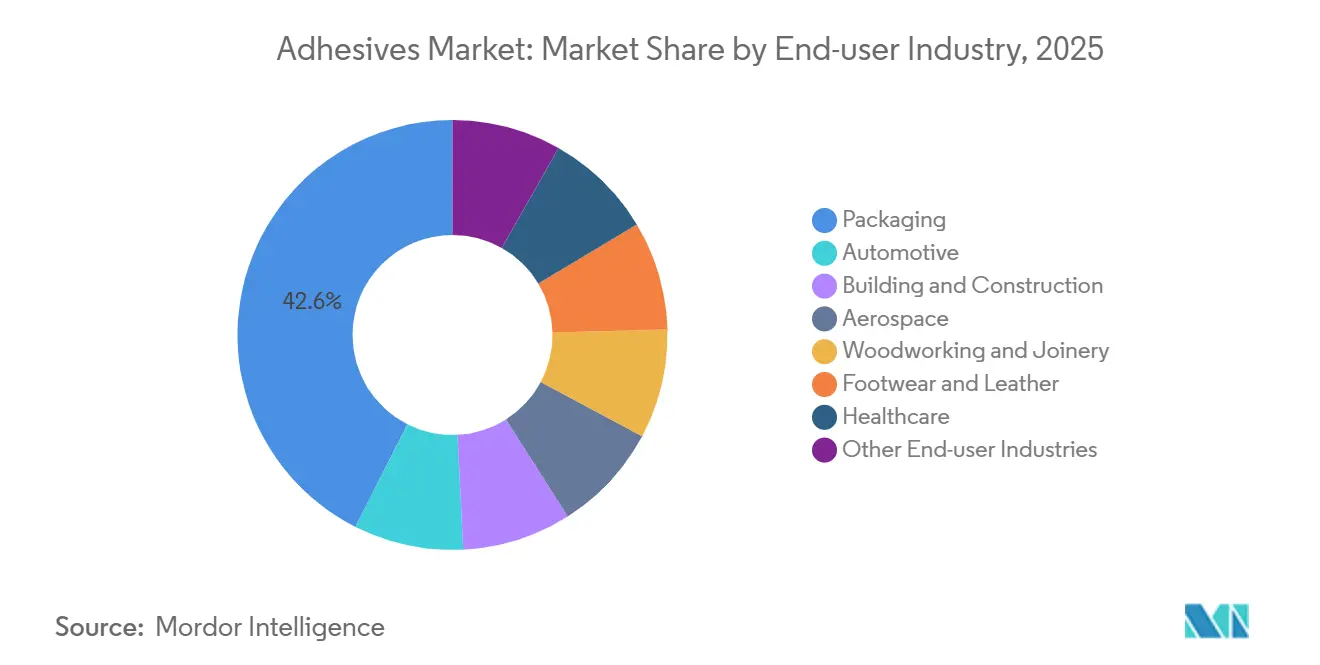

- Nach Endverbraucherbranche führte Verpackung mit einem Marktanteil von 42,56 % am Klebstoffe-Markt im Jahr 2025; der Automobilsektor soll bis 2031 mit einer CAGR von 6,31 % expandieren.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 36,41 % an der Klebstoffe-Marktgröße, während Europa mit einer prognostizierten CAGR von 6,42 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Klebstoffe Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Bauaufschwung steigert den Verbrauch von Struktur- und Bodenbelagsklebstoffen | +1.80% | Weltweit, angeführt von Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Leichtbau und Elektrofahrzeugplattformen beschleunigen die Durchdringung von Automobilklebstoffen | +1.50% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Formulierungsoptimierung verkürzt Forschungs- und Entwicklungszeiten und -kosten | +0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der Acrylmonomer-Versorgung in den Vereinigten Staaten | +0.60% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Gutschriften für biobasierte Klebstoffe fördern die Akzeptanz von Premiumprodukten | +0.70% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Bauaufschwung steigert den Verbrauch von Struktur- und Bodenbelagsklebstoffen

Staatlich finanzierte Infrastrukturinitiativen in Nordamerika, Asien-Pazifik und dem Nahen Osten haben die Einführung von Polyurethan- und Acryl-Strukturklebstoffen für Anwendungen mit Stahl, Beton und Verbundwerkstoffen vorangetrieben. In den Vereinigten Staaten hat die Bundesfinanzierung von 110 Milliarden USD für Brücken und Autobahnen den Einsatz von schnell aushärtenden Methylmethacrylat-Systemen gefördert, die für ihre Beständigkeit gegenüber Frost-Tau-Zyklen geschätzt werden[1]US-Verkehrsministerium, "Infrastrukturinvestitionszuweisungen," transportation.gov . Unterdessen hat Indiens Haushalt für das Geschäftsjahr 2024–2025 für städtischen Nahverkehr und Wohnungsbau die Nachfrage nach VOC-armen VAE/EVA-Fliesenklebstoffen angekurbelt[2]Indisches Finanzministerium, "Haushalt 2024–2025," indiabudget.gov.in . In Saudi-Arabien haben Großprojekte wie NEOM Silikon- und Polyurethandichtstoffe eingesetzt, die für Umgebungstemperaturen von über 50 °C ausgelegt sind. Darüber hinaus haben öffentliche Ausschreibungen in Europa ISO 11600-konforme Dichtstoffe gefordert, was einen Übergang zu wasserbasierten und reaktiven Chemikalien vorantreibt, die den VOC-Vorschriften entsprechen. Insgesamt haben diese Programme die Nachfrage nach Klebstoffen erhöht, die die Installationszeit verkürzen, die strukturelle Integrität verbessern und Ziele des nachhaltigen Bauens unterstützen.

Leichtbau und Elektrofahrzeugplattformen beschleunigen die Durchdringung von Automobilklebstoffen

Batterieelektrische Fahrzeuge (BEV) verbrauchen eine erhebliche Menge an Strukturklebstoff pro Einheit – doppelt so viel wie Fahrzeuge mit Verbrennungsmotor. Dies ist auf die Unmöglichkeit zurückzuführen, Aluminium- und Kohlefaserpaneele punktzuschweißen. So setzt beispielsweise der Polestar 5 auf verklebte Aluminium-Raumrahmen, wodurch erhebliche Masse eingespart und die Reichweite bei einer Ladung verlängert wird. Führende Erstausrüster (OEM) setzen auf Epoxid- und Polyurethanchemikalien, die hohe Scherfestigkeiten und Widerstandsfähigkeit gegenüber thermischen Zyklen von niedrigen bis hohen Temperaturen gewährleisten. Da die Europäische Union bis 2027 die Recyclingfähigkeit von Fahrzeugen vorschreibt, entwickeln Formulierer thermisch reversible Klebstoffe, die sich bei erhöhten Temperaturen lösen lassen und so die Materialtrennung vereinfachen. Diese Branchenentwicklungen signalisieren eine robuste Wachstumstrajektorie für die Automobilverklebung in den kommenden Jahren.

KI-gesteuerte Formulierungsoptimierung verkürzt Forschungs- und Entwicklungszeiten und Kosten für maßgeschneidertes Kleben

Modelle des maschinellen Lernens, die auf jahrzehntelangen Formulierungsdaten trainiert wurden, sagen nun Viskosität, offene Zeit und ausgehärtete Festigkeit mit hoher Genauigkeit voraus. Dieser Fortschritt hat die Entwicklungszyklen von der traditionellen Zeitspanne auf eine deutlich kürzere Dauer reduziert. Im Jahr 2025 hat ein globaler Lieferant, der einen digitalen Zwilling einsetzte, zahlreiche Harzpermutationen gescreent und die Entfernung von PFAS beschleunigt – eine Leistung, die zuvor auf zeitaufwändigen laborbasierten Versuch-und-Irrtum-Methoden beruhte. Dow führte 2026 ein KI-Werkzeug ein, das die Schälfestigkeit für Polyurethan-Schmelzklebstoffe vorhersagt. Diese Innovation ermöglicht es Kunden, Pilotanlagen zu überspringen und direkt in die Produktion einzusteigen. Kleinere Formulierer nutzen unterdessen Open-Source-Bibliotheken, um biobasierte VAE-Emulsionen zu verbessern. Ein Mangel an datenkompetenten Polymerchemikern hemmt jedoch die sofortige Skalierbarkeit.

Regulatorische Gutschriften für biobasierte Klebstoffe fördern die Akzeptanz von Premiumprodukten

Die Erneuerbare-Energien-Richtlinie Europas und Kaliforniens Low Carbon Fuel Standard incentivieren zertifizierten biobasierten Klebstoffgehalt durch handelbare Gutschriften. Diese Gutschriften helfen, den Preisaufschlag gegenüber petrochemischen Qualitäten auszugleichen. Henkels Loctite Liofol-Schmelzklebstoffe mit erneuerbarem Kohlenstoffgehalt und USDA BioPreferred-Siegeln ermöglichen es Markeninhabern, Scope-3-Emissionsreduzierungen zu verbuchen. Da die Fermentationskapazität jedoch auf eine begrenzte Menge pro Jahr gedeckelt ist, war das Angebot auf hochwertige Sektoren wie flexible Verpackungen und Medizinprodukte beschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte VOC- und Chemikalienvorschriften dämpfen den Absatz lösungsmittelbasierter Klebstoffe | -1.20% | Europa, Nordamerika, China, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an erfahrenen Klebstoffformulierern verlangsamt Kommerzialisierungszyklen | -0.60% | Global | Mittelfristig (2–4 Jahre) |

| Nanotoxikologische Sicherheitsbedenken bei reaktiven Hybridklebstoffen | -0.30% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte VOC- und Chemikalienvorschriften dämpfen den Absatz lösungsmittelbasierter Klebstoffe

Im Jahr 2024 nahm Europa Dichlormethan und NMP in seine REACH-Zulassungsliste auf und ordnete die schrittweise Abschaffung dieser Lösungsmittelstandards bis 2027 an. Im Jahr 2025 senkte Kaliforniens South Coast Air Quality District die VOC-Grenzwerte für Architekturklebstoffe und verhängte damit faktisch ein Verbot für herkömmliche Kontaktklebstoffe. Gleichzeitig setzte China im Rahmen von GB 38507-2020 eine Obergrenze für VOC in Verpackungsklebstoffen. Diese kollektiven Vorschriften reduzierten den Anteil lösungsmittelbasierter Produkte und lenkten Formulierer auf wasserbasierte, Schmelzkleb- und reaktive Alternativen um. Während einige Anwendungen auf schneller verdunstende Aceton- und Ethylacetat-Lösungsmittel zur Einhaltung der Vorschriften umstiegen, ging dieser Wechsel auf Kosten von reduzierter offener Zeit und Klebfestigkeit.

Nanotoxikologische Sicherheitsbedenken bei reaktiven Hybridklebstoffen

Während Additive wie Siliziumdioxid, Kohlenstoffnanoröhren und Graphenoxid die Scherfestigkeit steigern können, werfen sie auch Bedenken hinsichtlich Inhalation und Hautkontakt auf. Gemäß den EU-REACH-Vorschriften wird jede Nanoform nun als eigenständige Substanz anerkannt, was zu Dossierkosten und einer Vorbereitungszeit von mehreren Jahren führt. In den USA schreibt der TSCA zusätzliche Voranmeldungen speziell für Nanomaterialien vor. In begutachteten Fachzeitschriften veröffentlichte Forschungsergebnisse haben identifiziert, dass bestimmte Partikel die Blut-Hirn-Schranke überwinden, was die Forderungen nach strengeren Arbeitsplatzbelastungsvorschriften verstärkt. Obwohl die Einkapselung von Nanopartikeln in Polymermatrizen die Risiken einer Freipartikelexposition mindern kann, verkompliziert dies gleichzeitig den Prozess und erhöht die Kosten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Harz: Vielseitigkeit von Acryl verankert Marktanteil

Acrylklebstoffe repräsentierten im Jahr 2025 22,66 % des Umsatzes und spiegeln eine breite Verwendung in den Bereichen Verpackung, Bauwesen und Automobilverklebung wider. Unterdessen werden VAE/EVA-Systeme bis 2031 voraussichtlich eine CAGR von 6,33 % aufrechterhalten, angetrieben durch flexible Verpackungs- und Fliesenanwendungen, während sie Erschwinglichkeit mit reduziertem VOC-Gehalt verbinden. Im Automobil- und Schuhsektor werden Polyurethanqualitäten aufgrund ihrer überlegenen Dehnungseigenschaften bevorzugt. Hochtemperatursilikone haben ihre Nische in der Motorendichtungs- und Sensorverkapselung behauptet, während Epoxidchemikalien im Luft- und Raumfahrt-Verbundstoffkleben unverzichtbar bleiben, insbesondere dort, wo hohe Scheranforderungen und Kraftstoffbeständigkeit entscheidend sind. Darüber hinaus werden Cyanoacrylate aufgrund ihrer sofortigen Fixierfähigkeiten zunehmend in Medizinprodukten und Unterhaltungselektronik eingesetzt.

Wasserbasierte Acrylemulsionen dominieren nun den Markt und ersetzen Lösungsmittelqualitäten aufgrund strenger VOC-Vorschriften. Bio-Acryl-Wege haben Nachhaltigkeitsbemühungen gestärkt und profitieren von unterstützenden Programmen in Europa und Kalifornien. Im Schuhbereich ersetzen reaktive Polyurethan-Schmelzklebstoffe zunehmend lösungsmittelbasierte Kontaktklebstoffe und eliminieren den Bedarf an kostspieliger Belüftung. Epoxide mit biobasiertem Epichlorhydrin haben ihre grünen Eigenschaften gestärkt, ohne Leistungseinbußen hinzunehmen. Schließlich gewinnen UV-gehärtete Acrylsysteme im Elektroniksektor an Boden und fordern Cyanoacrylate heraus, indem sie Ausblühungen eliminieren und die Montagezeiten erheblich reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz wasserbasierter Systeme durch Schmelzklebstoff-Aufschwung herausgefordert

Wasserbasierte Plattformen kontrollierten im Jahr 2025 42,32 % des Umsatzes, angetrieben durch Bauwesen, Holzverarbeitung und druckempfindliche Klebebandnutzung. Schmelzklebstoffformulierungen wachsen jedoch am schnellsten mit einer CAGR von 6,67 % bis 2031, da Fulfillment-Center Zykluszeiten und Energieeinsparungen anstreben. Insbesondere können Polyurethan- und Polyolefin-Schmelzklebstoffe Kartons in weniger als 10 Sekunden sichern und bei reduzierten Topftemperaturen betrieben werden, was die Linienenergikosten senkt. Im Automobil- und Luft- und Raumfahrtsektor werden reaktive Technologien wie zweikomponentige Epoxide, Polyurethane und silanmodifizierte Polymere bevorzugt, da sie strukturelle Integrität ohne mechanische Befestiger bieten. Darüber hinaus nutzen UV-gehärtete Chemikalien, ein Nischenmarkt im Jahr 2023, LED-Lampen für die sofortige Verklebung von Elektronik und Medizinprodukten bei minimaler Wärmebelastung.

Da VOC-Obergrenzen strenger werden, ist der Anteil lösungsmittelbasierter Produkte im Laufe der Jahre gesunken. Als Reaktion darauf entwickeln Formulierer acetonreiche Mischungen, die den Vorschriften entsprechen, wenn auch auf Kosten der offenen Zeit. Während wasserbasierte Qualitäten aufgrund ihres verlängerten Zeitfensters für die Neupositionierung weiterhin bei Bodenbelägen und Tischlerei führend sind, gewinnen die schneller abbindenden reaktiven Schmelzklebstoffe zunehmend Marktanteile, insbesondere dort, wo die Förderliniengeschwindigkeit Vorrang vor der Latenz hat.

Nach Endverbraucherbranche: Verpackung führt, Automobil beschleunigt

Verpackung absorbierte im Jahr 2025 42,56 % der globalen Nachfrage, angetrieben durch flexible Lebensmittelverpackungen und E-Commerce-Kartons. Konverter wenden sich PFAS-freien, migrationsarmen wasserbasierten Qualitäten zu, um der EU-Verordnung 10/2011 und den US-amerikanischen FDA-Lebensmittelkontaktvorschriften zu entsprechen. Der Automobilklebstoffverbrauch soll bis 2031 das höchste Wachstum von 6,31 % CAGR verzeichnen, aufgrund steigender BEV-Produktion und Leichtbauanforderungen. Jedes Batteriepaket ist auf thermisch leitfähige Epoxide und Polyurethane für Verklebung und Isolierung angewiesen. Globale Infrastrukturimpulse stärken die Nachfrage nach Bauklebstoffen, die hochmodulare Polyurethan- und Acrylqualitäten für Vorhangfassadenpaneele und Bodenbeläge verwenden. Während Luft- und Raumfahrtanwendungen volumenmäßig kleiner sein mögen, erzielen sie Premiumpreise für Epoxid- und Polyurethansysteme aufgrund strenger FAA/EASA-Zertifizierung. Die Nachfragelandschaft wird durch Gesundheitswesen, Holzverarbeitung, Schuhwerk und Elektronik weiter bereichert, die alle spezialisierte biokompatible, formaldehydarme und sofort abbindende Lösungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,41 % des Umsatzes, gestützt durch Chinas robuste Elektronikmontage und Indiens ehrgeizigen Infrastrukturhaushalt für 2024–2025. Chinesische VOC-Obergrenzen bei Verpackungsklebstoffen treiben eine Verlagerung hin zu Schmelzkleb- und wasserbasierten Lösungen voran. Unterdessen bedienen japanische und südkoreanische Silikonexpansionen die wachsende Nachfrage nach EV-Batterien und Chip-Anwendungen. Südostasiatische Nationen, angeführt von Vietnam und Thailand, nutzen die Gelegenheit, da flexible Verpackungskapazitäten aus China abwandern, was zu einem Anstieg des VAE-Emulsionsverbrauchs führt.

Europa soll bis 2031 mit einer CAGR von 6,42 % am schnellsten wachsen, da die Green-Deal-Politiken Kreislaufwirtschaftslösungen fordern. Die überarbeitete Altfahrzeugverordnung rückt Klebstoffe mit Lösbarkeitsdesign in den Fokus. Lieferanten mit thermisch reversiblen Systemen können einen erheblichen First-Mover-Vorteil erzielen. Bemerkenswerte Akquisitionen wie Henkels Übernahme von Stahl und Sikas Erwerb von Akkim erweitern die Portfolios in den Bereichen Leder, Fassaden und Baukonstruktionen im Nahen Osten und festigen ihre regionale Dominanz.

Nordamerika profitiert von einem Infrastrukturgesetz und einem Zoll auf Aromaten. Das Infrastrukturgesetz fördert eine erhöhte Nachfrage nach Strukturepoxiden, insbesondere für Brückensanierungen. Gleichzeitig schafft der Aromaten-Zoll Anreize für den Aufbau inländischer Acrylmonomeranlagen, was zu kürzeren Lieferzeiten und stabilisierten Rohstoffpreisen führt. In Kanada treiben Anreize für grünes Wohnen eine steigende Nachfrage nach VOC-armen Polyurethanen an. Gleichzeitig zieht Mexikos wachsender Automobilkorridor Kapazitätserweiterungen von Branchenriesen wie Henkel und Sika an, die nahe gelegene OEMs bedienen wollen. Südamerika, obwohl von einer kleineren Basis ausgehend, verzeichnet Wachstum, das hauptsächlich durch Bauaufrüstungen in Brasilien angetrieben wird, auch wenn makroökonomische Volatilität die Kapitalausgaben dämpft. Im Nahen Osten treiben ehrgeizige Projekte wie die NEOM-Megastadt und die Riyadh Expo 2030 einen erhöhten Verbrauch von Polyurethanen und Silikonen an. Unterdessen findet Afrikas aufstrebender Markt seinen Platz, mit bemerkenswertem Wachstum in den südafrikanischen Bergbau- und Bausektoren.

Wettbewerbslandschaft

Der Klebstoffe-Markt ist mäßig fragmentiert. Henkel, Sika, 3M, H.B. Fuller und Dow zusammen machen einen erheblichen Teil des Marktumsatzes aus und lassen ausreichend Möglichkeiten für regionale oder biobasierte Wettbewerber. Im Februar übernahm Henkel Stahl, um sein Segment für Spezialbeschichtungen und Lederklebstoffe zu stärken. Zuvor, im Januar, vertiefte Henkel seinen Fokus auf Elektronikklebebänder durch den Kauf von ATP Adhesive Systems. Darüber hinaus ging Henkel im Oktober des Vorjahres eine Partnerschaft mit Dow ein, um Schmelzklebstoffe auf Basis biobasierter Polyole gemeinsam zu entwickeln – ein Schritt, der sie für kalifornische Kohlenstoffgutschriften qualifiziert.

Sika steht kurz vor dem Abschluss seines Deals für Akkim, ein Schritt, der seine Position im Nahen Osten stärken würde. Sowohl Sika als auch Akkim streben die ISO 11600-Konformität an und erkunden thermisch reversible Chemikalien – Strategien, die darauf abzielen, öffentliche Bauausschreibungen und Verträge in der Automobil-Kreislaufwirtschaft zu sichern. Dow signalisiert seine Absicht, Zollrisiken mit seiner neuen Acrylsäurelinie in Freeport abzusichern, was eine Bewegung in Richtung vertikaler Integration zeigt. Unterdessen positioniert LGs Chems Pilotprojekt für Bio-Acrylsäure, das seit dem zweiten Quartal des Vorjahres in Betrieb ist, den koreanischen Konzern als potenziellen Disruptor im Bereich nachhaltiger Verpackungsklebstoffe.

Regionale Akteure wie Pidilite aus Indien und Japans Aica Kogyo nutzen lokale Distribution und Dienstleistungen und gewinnen erfolgreich mittelständische Bau- und Holzverarbeitungskunden. Führende Lieferanten standardisieren nun KI-gesteuerte Formulierungswerkzeuge und beschleunigen die Einführung PFAS-freier Produkte. Henkel verfügt beispielsweise über eine Bibliothek digitaler Zwillinge, die Tausende von Harzpaaren simulieren kann – eine Fähigkeit, die traditionelle Laborkosten erheblich reduziert. Seit 2024 ist ein deutlicher Anstieg der Patentanmeldungen für thermisch reversible Polyurethane zu verzeichnen, die für die bevorstehenden EU-Altfahrzeugvorschriften entscheidend sind, wobei Henkel, Sika und Dow als Vorreiter hervorgehen. Die hohen Kosten für Zertifizierungen und VOC-Compliance stellen jedoch erhebliche Hürden dar, insbesondere für kleinere Marktteilnehmer.

Marktführer der Klebstoffbranche

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sika hat eine Vereinbarung zur Übernahme von Akkim, einem der führenden türkischen Hersteller von Klebstoffen und Dichtstoffen, abgeschlossen. Diese Akquisition stärkt Sikas Position im globalen Klebstoffe- und Dichtstoffmarkt und schafft erhebliche Wachstumschancen durch ein erweitertes Vertriebsnetz und eine breitere geografische Reichweite.

- Januar 2026: Henkel hat eine Vereinbarung zur Übernahme von ATP Adhesive Systems, einem in der Schweiz ansässigen Unternehmen, von Arsenal Capital Partners abgeschlossen. ATP Adhesive Systems ist für seine Expertise in hochleistungsfähigen, wasserbasierten Spezialklebebändern bekannt und bedient eine breite Palette von Endmärkten, darunter Automobil, Elektronik, Medizin, Bauwesen und Konstruktion sowie Grafikanwendungen.

Berichtsumfang des globalen Klebstoffe-Marktes

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen zusammenfügen oder verbinden, indem sie an ihnen haften. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten herstellt und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, vom alltäglichen Haushaltsgebrauch bis hin zu industriellen und technologischen Prozessen.

Der Klebstoffe-Markt ist nach Harz, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Silikon, Cyanoacrylat, VAE/EVA, Silikon und sonstige Harze segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzkleb- und UV-gehärtete Klebstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Klebstoffe in 22 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtete Klebstoffe |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Malaysia | |

| Singapur | |

| Thailand | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Harz | Polyurethan | |

| Epoxid | ||

| Acryl | ||

| Cyanoacrylat | ||

| VAE/EVA | ||

| Silikon | ||

| Sonstige Harze | ||

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Reaktiv | ||

| Schmelzklebstoff | ||

| UV-gehärtete Klebstoffe | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Verpackung | ||

| Automobil | ||

| Luft- und Raumfahrt | ||

| Holzverarbeitung und Tischlerei | ||

| Schuhwerk und Leder | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Malaysia | ||

| Singapur | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bauwesen & Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung & Tischlerei, Schuhwerk & Leder, Gesundheitswesen und Sonstige sind die im Klebstoffe-Markt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzkleb- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring | Reshoring ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 hat das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 festgelegt: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 schrittweise abgeschafft werden. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das Wärme-, Schall- oder elektrische Übertragung hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen