Marktgröße und Marktanteil für Cyanacrylat-Klebstoffe in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

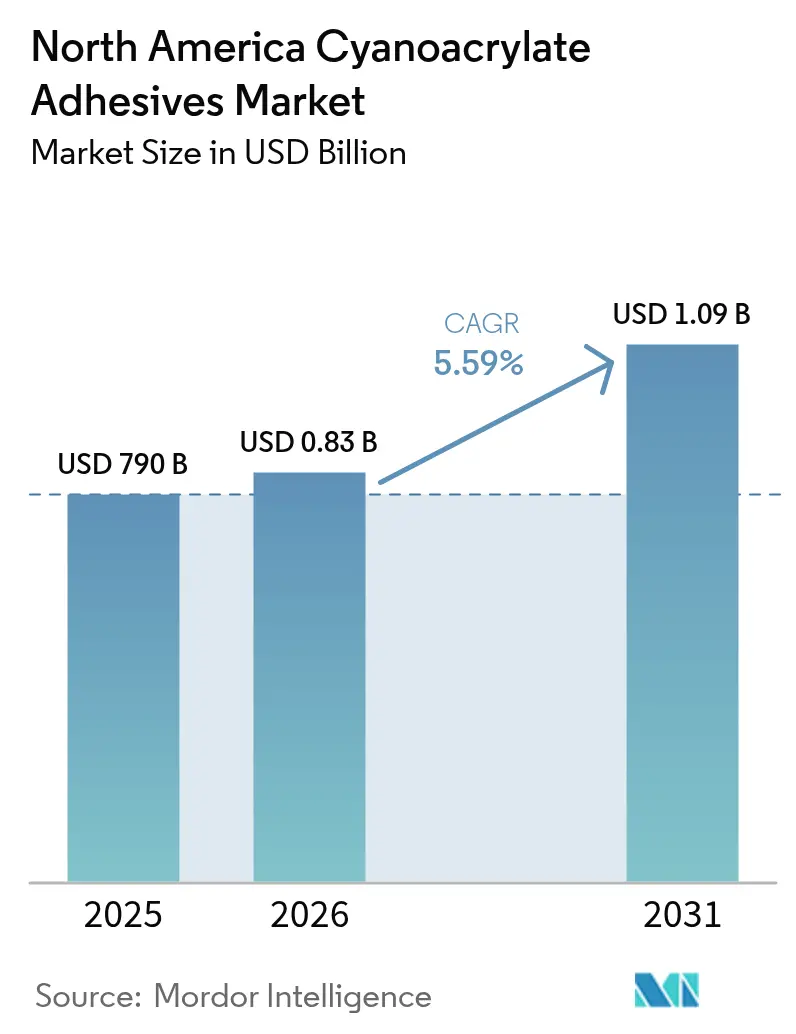

| Marktgröße im Basisjahr (2025) | 790 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

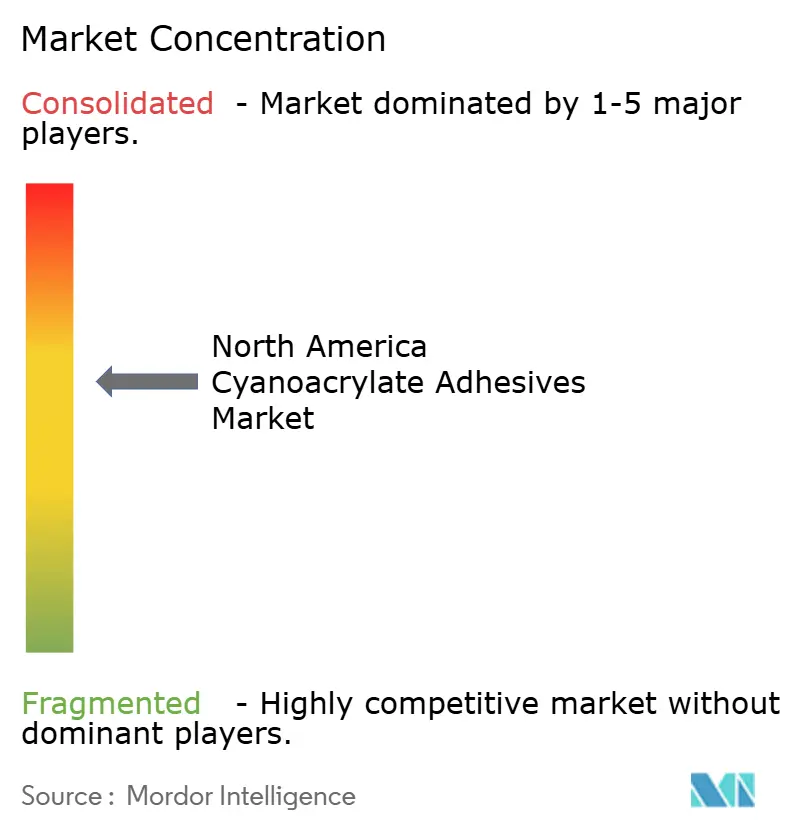

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Cyanacrylat-Klebstoffe von Mordor Intelligence

Die Marktgröße für Cyanacrylat-Klebstoffe in Nordamerika wird voraussichtlich von 790 Millionen USD im Jahr 2025 auf 830 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,59 % über den Zeitraum 2026–2031 einen Wert von 1,09 Milliarden USD erreichen. Dieser Ausblick unterstreicht die Fähigkeit des Klebstoffsektors zu wachsen, selbst wenn viele Spezialchemikalien unter Preisdruck und strengeren Umweltvorschriften leiden. Robuste Miniaturisierung in der Elektronik, Innovationen bei Medizinprodukten und Leichtbauprogramme im Transportwesen stützen die Nachfrage. Regulatorische Maßnahmen, die lösungsmittelbasierte Chemikalien einschränken, lenken Käufer zu sofort aushärtenden Alternativen, während Verlagerungen in der Lieferkette näher an die Endmärkte Produktionszentren in Nordamerika und Mexiko begünstigen. Der Wettbewerb konzentriert sich auf Formulierungsgeschwindigkeit, Biokompatibilität und Nachhaltigkeit, und Unternehmen, die globale Reichweite mit anwendungsspezifischem Know-how verbinden, gewinnen weiterhin Marktanteile.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Ethylester-basierte Qualitäten mit einem Marktanteil von 46,52 % am Markt für Cyanacrylat-Klebstoffe im Jahr 2025, während andere Produkttypen bis 2031 die schnellste CAGR von 6,49 % erzielen sollen.

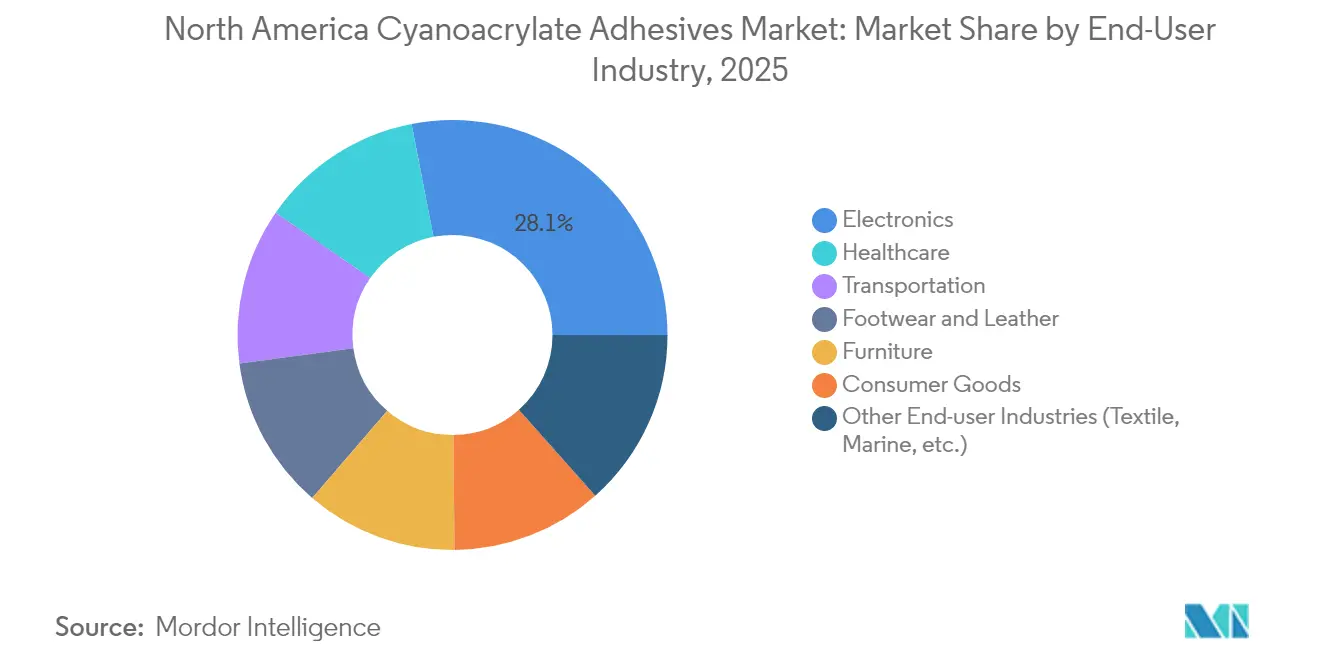

- Nach Endverbraucherbranche hielt Elektronik im Jahr 2025 einen Umsatzanteil von 28,05 %, während das Gesundheitswesen bis 2031 die höchste CAGR von 6,55 % verzeichnen soll.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 einen Anteil von 68,02 % an der Marktgröße für Cyanacrylat-Klebstoffe; Mexiko ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,86 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Cyanacrylat-Klebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Montage miniaturisierter Unterhaltungselektronik | +1.2% | Global, mit Konzentration in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung bei Klebstoffen für Medizinprodukte und Wundverschluss | +1.8% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Leichtbau- initiativen in der Automobil- und E-Mobilitätsbranche | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Heimwerker- und Verbraucherreparaturkultur | +0.6% | Nordamerika und EU, mit Wachstum in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der Möbelindustrie | +0.4% | Global, insbesondere in asiatisch-pazifischen Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Montage miniaturisierter Unterhaltungselektronik

Die rasche Verkleinerung von Geräten zwingt Hersteller dazu, Schrauben und Clips zugunsten niedrigviskoser Cyanacrylate aufzugeben, die in Spalten im Mikrometerbereich fließen und innerhalb von Sekunden aushärten, wodurch zusätzliche Wärmezyklen entfallen, die empfindliche Substrate verformen können. Das Wachstum wird durch heterogene Integration in fortschrittlichen Chip-Gehäusen verstärkt, bei denen Klebstoffe Multimaterial-Stapel sichern müssen, ohne leitfähige Pfade zu erzeugen. Wearables, IoT-Sensoren und Infotainment-Module für Fahrzeuge replizieren diese Anforderungen und erweitern die globale Reichweite dieses Treibers. OEMs schätzen die Fähigkeit der Chemie, Kunststoffe, Metalle und Verbundwerkstoffe mit minimaler Oberflächenvorbereitung zu verbinden, was den Durchsatz in asiatischen Hochvolumenwerken optimiert. Das Ergebnis ist ein konsistenter Durchzug von Cyanacrylaten in Premiumqualität in jede neue Generation intelligenter Geräte.

Rasche Einführung bei Klebstoffen für Medizinprodukte und Wundverschluss

Cyanacrylate in medizinischer Qualität gewinnen gegenüber Nähten an Boden, dank kürzerer Eingriffsdauer, kleinerer Narben und geringerer Infektionsraten; das Dermabond-Prineo-Netzsystem reduzierte postoperative Komplikationen in multizentrischen Studien um zweistellige Prozentsätze. Langkettige Butyl- und Octyl-Varianten weisen eine geringere Gewebetoxizität auf und behalten ihre Zugfestigkeit unter Körperflüssigkeiten, was Zulassungen für interne und externe Anwendungen fördert. Die Übernahme von Medifill durch H.B. Fuller und das ausstehende GEM-Geschäft erweitern die europäische Versorgung und verdeutlichen, wie Lieferanten darum wetteifern, strenge ISO-10993- und FDA-Hürden zu überwinden. Da die globalen Operationsvolumina mit der alternden Bevölkerung steigen, wechseln Krankenhäuser weiterhin zu Einweg-Gewebeklebstoffen, die die Schulung vereinfachen und die Genesung verkürzen, was die Nachfrage im Gesundheitswesen über alle anderen Sektoren hinaus treibt.

Leichtbauinitiativen in der Automobil- und E-Mobilitätsbranche

Elektrofahrzeuge sind auf Mischbauweisen angewiesen – Aluminiumhäute, Magnesiumgussteile und Kohlefaserverstärkungen –, die mechanische Befestigung vor Herausforderungen stellen. Cyanacrylate erfüllen diesen Bedarf mit universeller Substratkompatibilität und Zykluszeiten, die mit Stanzpressen mithalten, und unterstützen Hochgeschwindigkeits-Rohbaulinien, die bis 2030 voraussichtlich 95 Millionen Einheiten überschreiten werden [1]Henkel, "Strukturklebstoffe für Elektrofahrzeugplattformen," henkel.com. Neue Formulierungen integrieren Flexibilisatoren und hitzebeständige Vernetzer, sodass Verbindungen thermische Schocks von –40 °C bis 120 °C ohne Ablösung überstehen. Automobilhersteller berichten von Gewichtseinsparungen von 5 kg pro Fahrzeug durch den Austausch von Nieten gegen Klebstoffpunkte, was direkt zu Reichweitengewinnen beiträgt, die strengere CAFE- und EU-CO2-Ziele erfüllen.

Wachsende Heimwerker- und Verbraucherreparaturkultur

Reparaturrechtsgesetze und soziale Medien-„Reparier-es-selbst”-Bewegungen steigern den Einzelhandelsabsatz von Klebstoffen in Europa und Nordamerika. Produkte wie Super Glue Ultra+ ersetzen 60 % der Erdöl-Rohstoffe durch Rizinusöl und behalten dennoch die charakteristische Abbindezeit von 15 Sekunden bei, was dem Verbraucherwunsch nach umweltfreundlicheren Chemikalien entspricht. Geringerer Geruch, verstopfungssichere Verpackungen und farblose Verbindungen machen die Kategorie zu einem Heimwerker-Grundprodukt. Die Kreislaufziele des EU-Grünen Deals und Öko-Labels des Einzelhandels begünstigen bereits biobasierte Tuben in den Ladenregalen. Da Haushalte alles von der Schuhrestaurierung bis zur Reparatur von Telefonbildschirmen versuchen, wachsen die in den Verbraucherkanal fließenden Volumina schneller als das BIP.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Arbeitsschutzvorschriften | -0.8% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Begrenzte Scher- oder Wärmebeständigkeit im Vergleich zu Alternativen | -0.5% | Global, insbesondere bei Hochtemperaturanwendungen | Mittelfristig (2–4 Jahre) |

| Rohstoff- preisvolatilität | -0.3% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Arbeitsschutzvorschriften

Die Aerosolbeschichtungsgrenzwerte der EPA, Kanadas VOC-Obergrenzen für 130 Produktkategorien und Australiens Entwurf toxikologischer Erkenntnisse zwingen Formulierer dazu, Lösungsmittel zu entfernen und Warnhinweise hinzuzufügen, was die Compliance-Kosten für kleine Hersteller um bis zu 12 % des Umsatzes erhöht [2]Umweltschutzbehörde der Vereinigten Staaten, "Aktualisierung der endgültigen Regelung für Aerosolbeschichtungen," epa.gov. Verbesserte Belüftung, persönliche Schutzausrüstung und obligatorisches Arbeitsplatzmonitoring erhöhen die Betriebskosten in entwickelten Regionen weiter. Während geruchsarme Linien an Bedeutung gewinnen, erfordern sie häufig kostspielige Stabilisatoren, die die Margen drücken. Multinationale Unternehmen mit eigenen Regulierungsteams tragen diese Belastungen, aber kleinere regionale Marken riskieren den Marktaustritt oder eine Übernahme, was die Konsolidierung des Sektors vorantreibt.

Begrenzte Scher- oder Wärmebeständigkeit

Selbst modifizierte Ethyl-Cyanacrylate erweichen bei etwa 100 °C und reißen unter anhaltenden Scherbelastungen über 10 MPa, was sie für Motorräume, Strahlturbinen und strukturelle Außenverbindungen disqualifiziert. Forscher, die 6-Hydroxyhexyl-Acrylat hinzufügten, verbesserten die Wärmebeständigkeit, verdoppelten jedoch die Rohstoffkosten, was die kommerzielle Skalierung verzögert. UV- und Wärmealterung erzeugen reizende Nebenprodukte, was die Lebensdauer in sonnenexponierten Baugruppen verkürzt. Epoxid-, Polyurethan- und Acryl-Hybride behalten daher die Hochtemperaturnische, was die Durchdringung von Cyanacrylaten begrenzt, bis kostengünstige Co-Monomer-Mischungen auf den Markt kommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ethylester führt, während biobasierte Qualitäten zunehmen

Ethylester-basierte Formulierungen behielten im Jahr 2025 einen beherrschenden Anteil von 46,52 % an der Marktgröße für Cyanacrylat-Klebstoffe, gestützt durch jahrzehntelange Prozessoptimierung, die niedrige Kosten und breite Substratkompatibilität bietet. Der Absatz in elektronische Unterbaugruppen und Fahrzeugkabelstränge hält den Durchsatz hoch, und schrittweise Anpassungen – wie Anti-Bloom-Additive – erhalten die Wettbewerbsfähigkeit. Parallel dazu sollen „andere Produkttypen”, die biobasierte oder Spezialqualitäten bündeln, bis 2031 mit einer CAGR von 6,49 % steigen, was auf unternehmerische Klimaverpflichtungen und das Streben der Endverbraucher nach differenzierter Leistung zurückzuführen ist.

Das erneute Interesse an Methylester-Qualitäten hält dort an, wo die Mikrobindungsgeschwindigkeit die endgültige Festigkeit überwiegt, doch das Volumen sinkt, da Ingenieure stärkere Verbindungen für schlagbelastete Kunststoffe anstreben. Alkoxyethyl-Varianten gewinnen zwar Nischenprojekte, die eine zyklische Wärmestabilität über 120 °C erfordern. Universitätslabore veröffentlichen Wege zu Ethoxyethyl-α-Cyanacrylat mit 24 % höherer Schälfestigkeit, was auf potenzielle disruptive Marktteilnehmer hindeutet, sollten die Skalenökonomien stimmen. Im Prognosezeitraum werden Lieferanten ihre Portfolios wahrscheinlich absichern, indem sie das traditionelle Ethylester-Tonnagevolumen mit hochmargigen grünen oder Hochtemperaturangeboten als Reaktion auf Beschaffungs-Scorecards ausbalancieren.

Nach Endverbraucherbranche: Elektronik weiterhin führend, Gesundheitswesen gewinnt an Bedeutung

Elektronik erfasste im Jahr 2025 28,05 % des Marktanteils für Cyanacrylat-Klebstoffe, dank der unaufhörlichen Nachfrage nach sofort aushärtenden Materialien, die Sensoren, Displays und Antennen ohne Wärmeverformung verbinden. Die Tiefe des Segments zeigt sich in der Feinpitch-Halbleiterarbeit, die keine Schrauben oder langen Ofenzyklen tolerieren kann. Das Gesundheitswesen eilt jedoch mit einer CAGR von 6,55 % bis 2031 voran, angetrieben durch chirurgische Dichtmittel, die Operationszeiten verkürzen und das Infektionsrisiko senken.

Transport-OEMs greifen weiterhin auf Cyanacrylate für leichte Verkleidungsclips und Batteriemodule zurück, während Möbelwerke Nägel durch schnell abbindende Tropfen ersetzen, um schnelle Montageziele zu erfüllen. Heimwerkerfreundliche Konsumgüter stärken die Markentreue, da Hobbyisten Spielzeug und Schuhwerk zu Hause reparieren. Anderswo übernehmen Marine- und Textilindustrien flexible Cyanacrylate in Nischen-Wasserdichtungs- und Nahtverschlussrollen. Mit Blick auf die Zukunft bietet ein reichhaltigerer Gerätemix in der ambulanten Versorgung – der Medikamenten-Mikropflaster und Katheterport-Dichtungen liefert – die nächste Welle des Volumenwachstums im Gesundheitswesen.

Geografische Analyse

In diesem Markt werden die Vereinigten Staaten im Jahr 2025 68,02 % des regionalen Umsatzes kontrollieren. Die Konzentration spiegelt die Dominanz inländischer Elektronik-Auftragshersteller, Detroiter E-Mobilitätsprogramme und eines reifen Medizinprodukteclusters wider, das FDA-zugelassene Sofortklebstoffe nachfragt. Die enge Nähe zu Forschungs- und Entwicklungskonsortien und ein robustes Patentökosystem fördern Innovationen und festigen die USA als Referenzmarkt für Spezifikationsstandards. Dennoch müssen Hersteller überlappende Bundes- und Landesemissionsvorschriften navigieren, die Schicht für Schicht an Tests und Papierkram hinzufügen.

Mexiko ist die herausragende Wachstumsgeschichte und soll bis 2031 eine CAGR von 5,86 % verzeichnen, da Nearshoring Lieferketten von Asien in den US-Mexiko-Korridor umleitet. Anreize im Rahmen des USMCA senken Zölle auf Zwischenkomponenten und machen Monterrey und Querétaro zu attraktiven Standorten für Elektronik- und Automobilmontage. Klebstoffanbieter richten bereits lokale Mischbetriebe ein, um Frachtkosten zu senken und Just-in-time-Lieferungen zu beschleunigen. Wirtschaftliche Hindernisse – wie gedämpftes BIP-Wachstum und gelegentliche politische Veränderungen – dämpfen den Enthusiasmus, aber die strukturelle Neuausrichtung der nordamerikanischen Produktion hält den Investitionsschwung aufrecht.

Kanada vervollständigt das Trio als stabiler, stark regulierter Markt. Neue VOC-Obergrenzen für Klebstoffe verpflichten Importeure, akkreditierte Testergebnisse für jede Charge vorzuhalten, eine Hürde, die von globalen Multis leicht überwunden wird, für kleine Spezialimporteure jedoch mühsam ist. Kunden verlassen sich auf Lieferanten für Compliance-Beratung, was langfristige Partnerschaften stärkt und etablierte Distributoren begünstigt. Wachstumsnischen befinden sich im Medizintechnik-Korridor von Toronto und bei Verbundwerkstoffherstellern in Westkanada, die beide bereit sind, Aufschläge für zertifizierbar saubere Chemie zu zahlen.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen Cyanacrylat-Klebstoffe den Anforderungen an die Chemikaliensicherheit am Arbeitsplatz und an die Chemikalieninventarisierung. Die OSHA regelt die berufliche Exposition und die Gefahrstoffkommunikation für Stoffe wie Ethyl-2-Cyanacrylat und Methyl-2-Cyanacrylat (einschließlich der von der OSHA referenzierten Messmethoden), während die Aufsicht der EPA im Rahmen des TSCA verlangt, dass in Formulierungen verwendete Stoffe einen konformen Inventarstatus aufrechterhalten. Die PBT-Vorschriften der EPA enthalten zudem eine spezifische Ausnahme für den Herstellungskontext von Cyanacrylatklebstoff, wenn dieser als Zwischenprodukt in einem geschlossenen System verwendet wird.

In Kanada unterliegen Konsum- und Arbeitsplatzprodukte unterschiedlichen Compliance-Ebenen. Cyanacrylat-Konsumprodukte fallen unter die Chemikalienkontrollen von Health Canada für Verbraucher (Consumer Chemicals and Containers Regulations), während Produkte für den Arbeitsplatz den WHMIS-konformen Kennzeichnungs- und Sicherheitsdatenblattanforderungen gemäß dem Hazard Products Act und den Hazardous Products Regulations entsprechen müssen. Dieses Regelwerk erhöht die Anforderungen an Dokumentation und Kennzeichnungsdisziplin für Importeure, Eigenmarken und Vertriebshändler, die in den Vereinigten Staaten, Kanada und Mexiko tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und der Monomersynthese, wobei die Konzentration des Angebots an Ethylcyanacrylat-Monomeren und die Abhängigkeit von wichtigen chemischen Vorprodukten die Empfindlichkeit gegenüber Preisvolatilität und Logistikstörungen erhöhen. Die Herstellung erfordert kontrollierte, feuchtigkeitsgeregelte Prozesse (einschließlich stickstoffgeschützter Anlagen) sowie spezialisiertes Formulierungs-Know-how, um eine gleichbleibende Viskosität, Aushärtungsgeschwindigkeit und Stabilität sicherzustellen, insbesondere bei medizinischen und elektronischen Spezifikationen.

Auf der nachgelagerten Seite verkürzen regionale Produktion und Mischung die Lieferzeiten für nordamerikanische OEMs und verringern die Anfälligkeit für zollbedingte Kostenschwankungen bei Chemikalien und Verpackungskomponenten. Die Akteure kombinieren in der Regel den direkten technischen Vertrieb für regulierte oder anspruchsvolle Kunden (Medizinprodukte, Automobil, Elektronik) mit Vertriebsnetzen und Einzelhandelskanälen für Volumen im Konsumbereich. Etablierte Produktionsstandorte, darunter Toagosei America in West Jefferson, Ohio, und die Kapazitäten von H.B. Fuller in Bowling Green, Kentucky, unterstützen schnellere Musterlieferungen, Qualifizierungen und Just-in-Time-Nachschub für wichtige Endnutzer.

Wettbewerbslandschaft

Der Markt für Cyanacrylat-Klebstoffe umfasst wichtige Akteure wie Henkel AG and Co. KGaA, 3M, H.B. Fuller Company, Arkema und Sika AG. Henkel führt mit seiner Closed-Loop-Kohlenstoffinitiative, bei der Klebstoffe aus aufgefangenen industriellen CO2-Strömen hergestellt werden und emissionsarme Optionen angeboten werden. H.B. Fuller expandierte 2024 durch die Übernahme von Medifill und GEM, gründete ein Medizintechnik-Zentrum in Europa und erweiterte sein Gewebeversiegelungsangebot. Arkemas Bostik Fast Glue Ultra+ erhöht den Bioanteil im Verbrauchereinzelhandel und verlagert die Nachhaltigkeitsbotschaft auf Heimwerkermärkte. Wettbewerbsvorteile konzentrieren sich nun auf die Bewältigung von Anwendungsherausforderungen wie Thermoschocker und Geruchskontrolle statt auf das Produktionsvolumen.

Marktführer der nordamerikanischen Cyanacrylat-Klebstoffindustrie

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Medizinische und Gesundheitsspezifikationen schaffen einen klaren Freiraum für Anbieter, die Cyanacrylat-Leistung mit regulierungsgerechter Dokumentation kombinieren können. In den Vereinigten Staaten werden topische Gewebekleber zur Wundversorgung von der FDA gemäß 21 CFR 878.4010 als Klasse-II-Produkte reguliert und durch besondere Kontrollen unterstützt, was den Wert von Anbietern erhöht, die Rückverfolgbarkeit, Biokompatibilitätsunterlagen (üblicherweise abgestimmt auf ISO 10993) und konsistente Fertigungskontrollen bieten können. Dieser Rahmen prägt auch die Lieferantenauswahl für Auftragshersteller und Markeninhaber, die nordamerikanische Krankenhäuser und ambulante Eingriffe bedienen.

Nachhaltigkeitsgetriebene Neuformulierung ist ein weiterer Chancenbereich, mit sichtbarer kommerzieller Bewegung hin zu höherem Biogehalt und lösungsmittelfreier Positionierung in Konsum- und leichten Industriekanälen. Die Arkema-Tochter Bostik hat bereits ein biobasiertes Cyanacrylat (Fast Glue Ultra+) kommerzialisiert, das als Nachweis für die Akzeptanz im Einzelhandel und als Maßstab für konkurrierende Marken dient, die geruchsärmere, emissionsärmere und verpackungsfreundlichere Eigenschaften anstreben, während gleichzeitig die für Elektronik- und allgemeine Montageanwendungen dominierenden Anforderungen an sofortige Aushärtungsproduktivität erfüllt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Biesterfeld und Bostik (Arkema) schlossen eine Vertriebsvereinbarung, die den Zugang zu den medizinischen Klebstofflinien von Bostik, einschließlich Cyanacrylaten und UV-härtenden Cyanacrylaten, für die Medizinprodukteindustrie erweitert. Die Vereinbarung stärkt die Kanalreichweite für regulierte, hochspezifische Anwendungen, bei denen Lieferantenqualifizierung, Dokumentation und Versorgungskontinuität die Kaufentscheidungen beeinflussen.

- Dezember 2024: Ende 2024 kam es zu einer strategischen Erweiterung durch die Übernahme von Medifill Ltd., wodurch das Portfolio an medizinischen Klebstoffen ausgebaut und der Fokus auf validierte Materialien für Gesundheitsanwendungen signalisiert wurde. Die Übernahme unterstützt ein breiteres Angebot für Kunden, die validierte Materialien und eine engere Lieferantenintegration suchen.

- Februar 2024: Henkel brachte eine neue Generation von Sofortklebstoffen für Medizinprodukteanwendungen auf den Markt und unterstrich damit die fortlaufende Produktentwicklung im Hinblick auf Leistung und Anwendungssicherheit bei der Montage im Gesundheitswesen. Die Erweiterung entspricht den Validierungsanforderungen und reproduzierbaren Prozessen für Premiumformulierungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Cyanacrylat-(Sofort-)Klebstoffen, die zum Verkleben in Nordamerika verkauft werden, erfasst an dem Punkt, an dem der Klebstoff in Endanwendungen über verschiedene Branchen hinweg bereitgestellt wird.

Ausschlüsse des Anwendungsbereichs: Nicht-Cyanacrylat-Chemien sind ausgeschlossen, und der nachgelagerte Wert montierter Produkte wird nicht mitgezählt, wenn der Klebstoff nur einen geringen Anteil ausmacht.

Übersicht der Segmentierung

- Nach Produkttyp

- Alkoxyethyl-basiert

- Ethylester-basiert

- Methylester-basiert

- Andere Produkttypen (biobasiert usw.)

- Nach Endverbraucherbranche

- Transport

- Schuhwaren und Leder

- Möbel

- Konsumgüter

- Gesundheitswesen

- Elektronik

- Andere Endverbraucherbranchen (Textil, Marine usw.)

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Fundierung der Nachfragegeschichte für Sofortklebstoffe in Nordamerika und der anschließenden Kartierung der Treiber des Verbrauchs in den wichtigsten Endverbrauchsbranchen. Für richtungsweisende Volumen- und Aktivitätssignale wurden öffentliche Quellen wie US-Census-Fertigungs- und Handelstabellen, Import-Export-Statistiken der US International Trade Commission sowie Statistikbehörden in Kanada und Mexiko herangezogen.

Um die Annahmen realistisch zu halten, wurde auch der technische und regulatorische Kontext anhand von Quellen wie US-FDA-Seiten zu Leitlinien für Medizinprodukte und Biokompatibilität, OSHA-Referenzen zur Gefahrstoffkommunikation und von Fachjournalen für Chemie und Materialien überprüft, die die Leistung und das Aushärtungsverhalten von Cyanacrylat behandeln. Zudem wurden Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und vertrauenswürdige Wirtschaftspresse genutzt, um Kapazitätserweiterungen, Kanalstrategien und Produktpositionierungen zu bestätigen, ergänzt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentlandschaften sowie sendungsbezogene Handelsprüfungen, wo dies zur Beseitigung von Unklarheiten beitrug. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden im Laufe der Studie zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, die desk-basierten Annahmen zu überprüfen, die den größten Einfluss auf den Wert haben, insbesondere Preisspannen nach Güteklasse, Kanalaufschläge und die Bereiche, in denen Cyanacrylate durch andere Befestigungsmethoden ersetzt werden. Interviews und Umfragen wurden bei Herstellern, Vertriebshändlern und großen Endnutzern durchgeführt, wobei die Abdeckung ausgewogen über die Vereinigten Staaten, Kanada und Mexiko verteilt war, damit länderspezifische Nachfrageunterschiede nicht zu stark ausgeglichen wurden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 16% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels Top-down- und Bottom-up-Logik, wobei der Nachfragepool aus der Endverbrauchsaktivität in Nordamerika rekonstruiert und anschließend mit angebotsseitigen Signalen abgeglichen wird. Auf der Top-down-Seite wurde der Cyanacrylatverbrauch mit Indikatoren wie Produktions- und Reparaturaktivitäten im Transportwesen, der Elektronikmontageleistung, Trends in der Medizingerätefertigung sowie der Möbel- und Konsumgüterproduktion verknüpft. Anschließend wurden Anpassungen hinsichtlich Klebstoffintensität und Substitutionseffekten je Anwendung vorgenommen.

Um das Modell praktikabel zu halten, wurden einige Inputs als Hauptwerttreiber behandelt, darunter der durchschnittliche Verkaufspreis nach Produkttyp (Ethyl, Alkoxyethyl, Methyl und andere Typen), die Verschiebung des Produktmixes hin zu höherwertigen medizinischen und elektronischen Güteklassen, die Kanalstruktur (Direktvertrieb versus vertriebshändlerlastiger Verkauf) sowie das Tempo der Einführung von Leichtbaumaterialien, das sich auf den Klebebedarf auswirkt. Ausgewählte Bottom-up-Näherungen wurden anschließend zur Überprüfung herangezogen, darunter die Stichprobenerfassung der Umsatzexposition von Lieferanten gegenüber Cyanacrylaten, der Vergleich der implizierten regionalen Nachfrage mit Handelsströmen für relevante Klebstoffzubereitungen sowie die Verifizierung plausibler Preisspannen aus Interviews. Wenn die Bottom-up-Abdeckung Lücken aufwies, wurden die Summen nicht durch Unternehmensaufrollungen zwangsweise aufgefüllt, sondern anhand der Nachfrageindikatoren und validierten Preisspannen kalibriert.

Die Prognose erfolgte mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regression, bei der das Wachstum mit den aussagekräftigsten erklärenden Variablen aus der Historie verknüpft und anschließend mit interviewbasierten Erwartungen zu Preisen und Endverbrauchsdynamik stresstestet wird. Dieser Ansatz half, reales Nachfragewachstum von preisgetriebener Expansion zu trennen, was bei reaktiven Klebstoffen wichtig ist, da sich der Güteklassenmix schnell verändern kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale abgeglichen, und größere Abweichungen nach Land oder Endverbrauch wurden vor der Finalisierung der Gesamtwerte überprüft. Zudem wurden Konsistenzprüfungen durchgeführt, damit die implizierte Preisgestaltung, die Mix-Anteile und das Wachstum nach Anwendung mit den Angaben der Befragten im Feld übereinstimmten.

Vor der endgültigen Freigabe durchlief das Modell eine mehrstufige Analystenprüfung, bei der Annahmen erneut getestet werden und Ausreißer bei Bedarf Rückfragen bei Kontaktpersonen auslösen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen wie regulatorischen Änderungen, größeren Kapazitätsverschiebungen oder plötzlichen Nachfrageverschiebungen in wichtigen Endverbrauchsbereichen. Unmittelbar vor der Auslieferung wird ein abschließender Durchlauf vorgenommen, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Markt für Cyanacrylatklebstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Cyanacrylatklebstoffe in Nordamerika können sich je nach Quelle unterscheiden, selbst wenn die Abdeckung so klingt, als beziehe sie sich auf dasselbe Thema. In den meisten Fällen resultieren die Abweichungen daraus, wie jede Studie den Umfang behandelt, welches Jahr als Ausgangspunkt verwendet wird und wie Preisgestaltung und Endverbrauchsnachfrage in eine einzige Umsatzzahl übersetzt werden.

Die Hauptabweichung ergibt sich in der Regel daraus, was innerhalb der Kategorie „Cyanacrylat“ gezählt wird. Einige Schätzungen vermischen breitere Sofortklebstoff-Chemien oder beziehen angrenzende Klebstoff- und Dichtstoffkategorien mit ein, wodurch sich die ausgewiesene Zahl schnell erhöht. Mordor Intelligence zählt ausschließlich Cyanacrylatklebstoffe und hält den Produkttypmix (Ethyl, Alkoxyethyl, Methyl und andere) eng an die Endnutzernachfragesignale in den Vereinigten Staaten, Kanada und Mexiko gekoppelt. Unterschiede können auch durch aggressive oder konservative Preisentwicklung, Währungstiming und die Frage bedingt sein, ob das Modell aktualisiert wurde, um jüngste Verschiebungen in der Nachfrage nach Güteklassen im Gesundheits- und Elektronikbereich widerzuspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,79 Mrd. USD (2025) | |

| Fachzeitschrift A | 0,86 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann eine breitere Umsatzerfassung widerspiegeln, die näher am Zeitpunkt der von Lieferanten gemeldeten Verkäufe liegt, was den Wert erhöhen kann, wenn die Preise gestiegen sind oder höherwertige Güteklassen Marktanteile gewonnen haben. |

| Branchendatenanbieter B | 7,41 Mrd. USD (2023) | Umfasst wahrscheinlich einen breiteren Satz an Klebstoffkategorien über Cyanacrylate hinaus und fasst möglicherweise mehrere Chemien oder Anwendungen unter einer Kategorie zusammen, was die Gesamtsumme im Vergleich zu einem rein auf Cyanacrylat beschränkten Anwendungsbereich aufbläht. |

Betrachtet man die Bandbreite, ist die Disziplin beim Anwendungsbereich der größte Einflussfaktor, gefolgt von der Abstimmung des Basisjahres und der Behandlung von Preis- und Mixverschiebungen. Indem die Eingaben nachvollziehbar an die Endverbrauchsaktivität und realistische Preisspannen gekoppelt bleiben, bleibt die endgültige Zahl leichter reproduzierbar und erklärbar bei Planung und Budgetierung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Cyanacrylat-Klebstoffe?

Die Marktgröße für Cyanacrylat-Klebstoffe in Nordamerika beträgt im Jahr 2026 830 Millionen USD und soll bis 2031 auf 1,09 Milliarden USD steigen.

Welcher Produkttyp dominiert den Absatz von Cyanacrylat-Klebstoffen?

Ethylester-basierte Qualitäten hielten im Jahr 2025 46,52 % des globalen Umsatzes, aufgrund ihrer allseitigen Leistung in industriellen Sektoren.

Warum gewinnen Cyanacrylate bei medizinischen Eingriffen an Beliebtheit?

Varianten in medizinischer Qualität verkürzen Operationszeiten, senken das Infektionsrisiko und verbessern kosmetische Ergebnisse im Vergleich zu Nähten, was eine CAGR von 6,55 % bei der Nachfrage im Gesundheitswesen antreibt.

Wie wirken sich VOC-Vorschriften auf Cyanacrylat-Hersteller aus?

Strengere Emissionsobergrenzen in den USA, Kanada und Australien zwingen Formulierer, VOC-arme Versionen zu entwickeln und in Compliance-Tests zu investieren, was die Produktionskosten erhöht.

Welche Region soll bis 2031 am schnellsten wachsen?

Mexiko führt mit einer prognostizierten CAGR von 5,86 %, gestützt durch Nearshoring und Fertigungsexpansionen, die nordamerikanische Lieferketten bedienen.

Seite zuletzt aktualisiert am: