Marktgröße und Marktanteil für Oberflächenwellensensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Oberflächenwellensensoren durch Mordor Intelligence

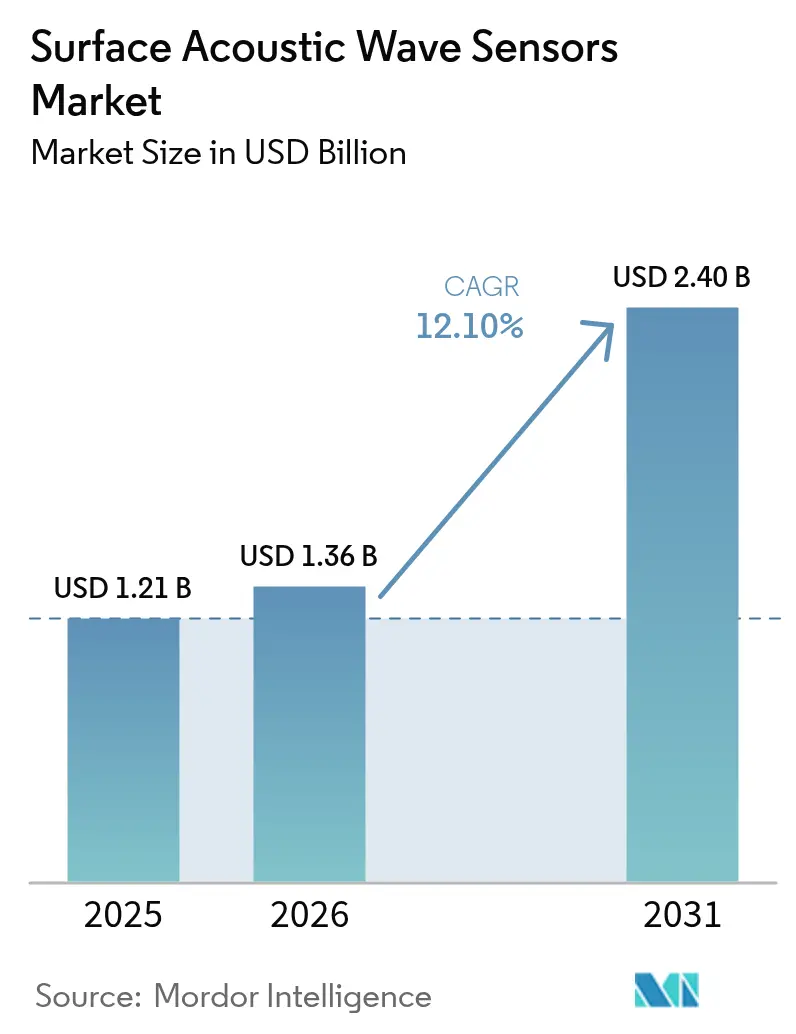

Die Marktgröße für Oberflächenwellensensoren wurde im Jahr 2025 auf USD 1,21 Milliarden geschätzt und wird voraussichtlich von USD 1,36 Milliarden im Jahr 2026 auf USD 2,4 Milliarden bis 2031 wachsen, bei einer CAGR von 12,10 % während des Prognosezeitraums (2026–2031). Diese dynamische Entwicklung wird durch die energieeffiziente drahtlose Architektur der Technologie, den Ausbau der 5G-Infrastruktur und die steigende Nachfrage nach robusten Sensorlösungen für Elektrofahrzeuge (EVs) angetrieben. Der batteriefreie Betrieb ermöglicht eine dauerhafte Installation in rotierenden oder abgedichteten Baugruppen und senkt die Wartungskosten für Luft- und Raumfahrttriebwerke sowie Industrieturbinen. Hersteller von Unterhaltungselektronik setzen weiterhin auf SAW-Filter, um die Signalintegrität in kompakten Formfaktoren zu gewährleisten, während politische Entscheidungsträger in wichtigen Automobilmärkten direkte Reifendruckkontrollsysteme vorschreiben, die SAW-Geräte für hohe Temperaturen begünstigen. Etablierte Quarz- und Lithiumtantalat-Lieferketten bieten Tier-1-Komponentenherstellern Skaleneffekte und ermöglichen es ihnen, trotz Substratinnovationen wettbewerbsfähige Durchschnittsverkaufspreise aufrechtzuerhalten. Gleichzeitig erzielen Nischenanbieter, die die Langasit-Verarbeitung beherrschen, Premium-Margen in Luft- und Raumfahrtprogrammen für extrem hohe Temperaturen.[1]Boeing, "Innovations- und Technologiedemonstratoren," boeing.com

Wichtigste Erkenntnisse des Berichts

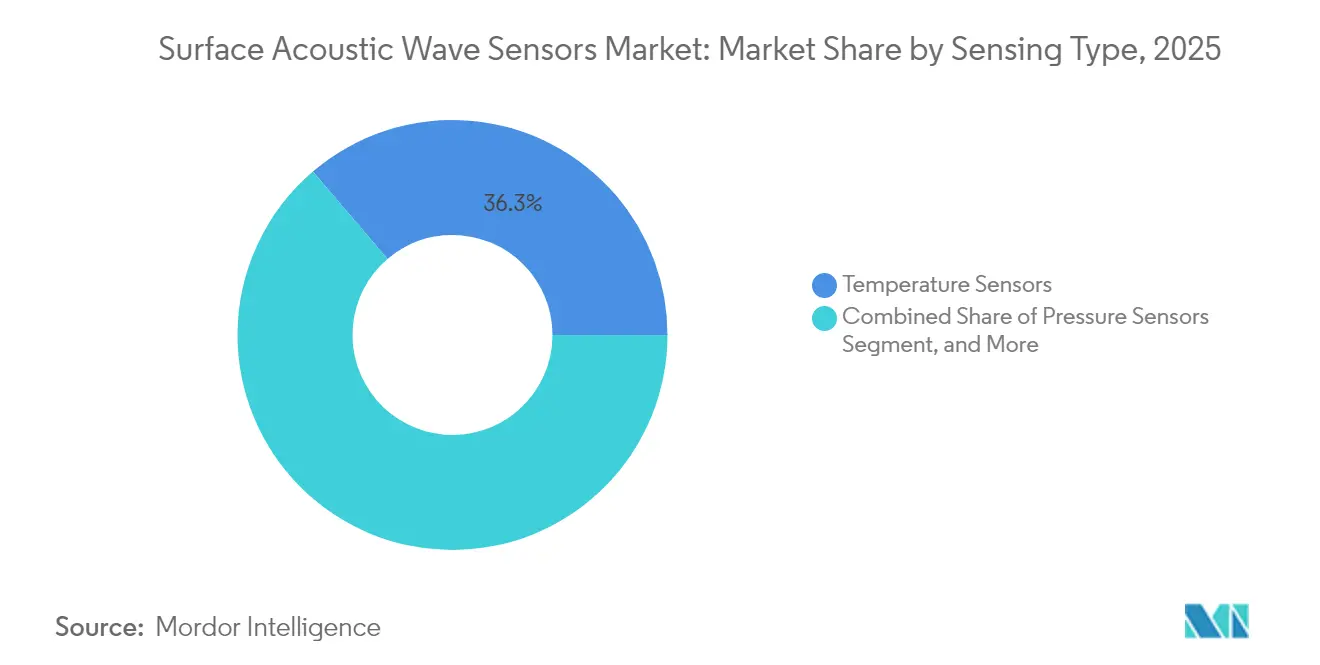

- Nach Sensortyp hielten Temperaturgeräte im Jahr 2025 einen Marktanteil von 36,25 % am Markt für Oberflächenwellensensoren, während Drucksensoren bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen werden.

- Nach Endnutzer dominierte die Unterhaltungselektronik den Markt für Oberflächenwellensensoren mit einem Umsatzanteil von 32,15 % im Jahr 2025, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

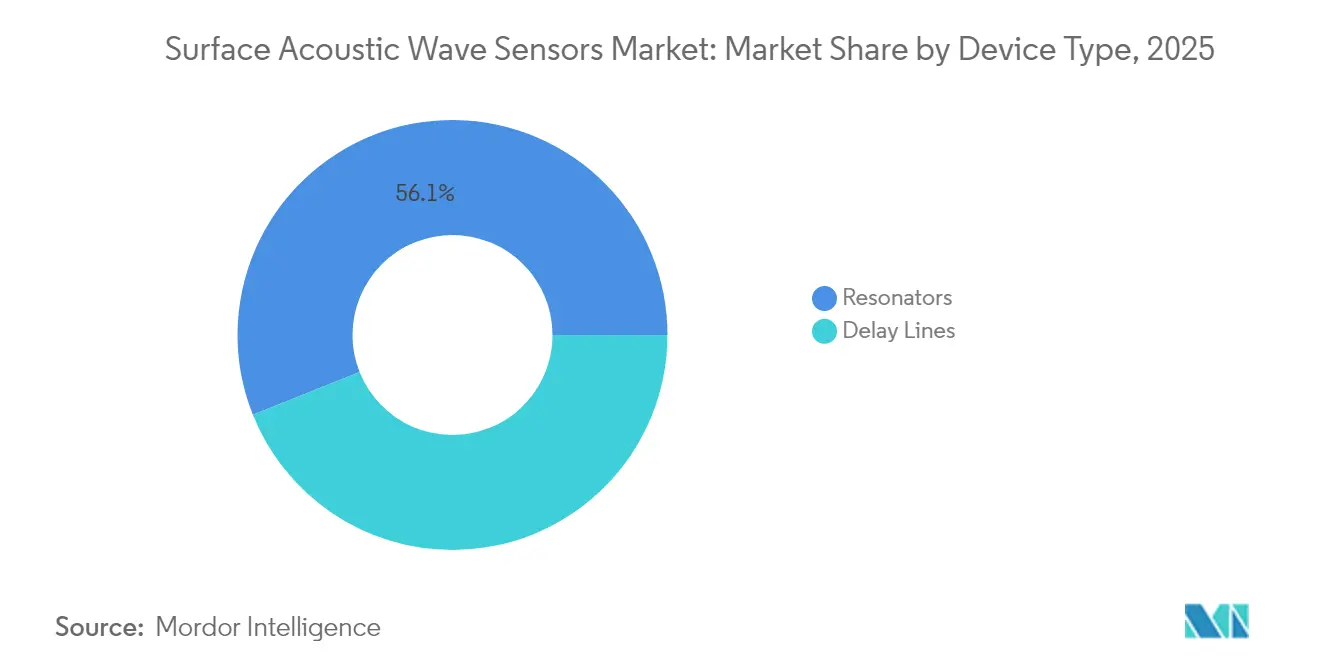

- Nach Gerätetyp entfielen auf Resonatoren 56,05 % der Marktgröße für Oberflächenwellensensoren im Jahr 2025, während Verzögerungsleitungen das am schnellsten wachsende Segment mit einer CAGR von 12,82 % darstellen.

- Nach Materialsubstrat entfielen auf Quarzscheiben ein Anteil von 36,85 % am Markt für Oberflächenwellensensoren im Jahr 2025, und Langasit-Substrate werden voraussichtlich mit einer CAGR von 13,42 % über den Zeitraum wachsen.

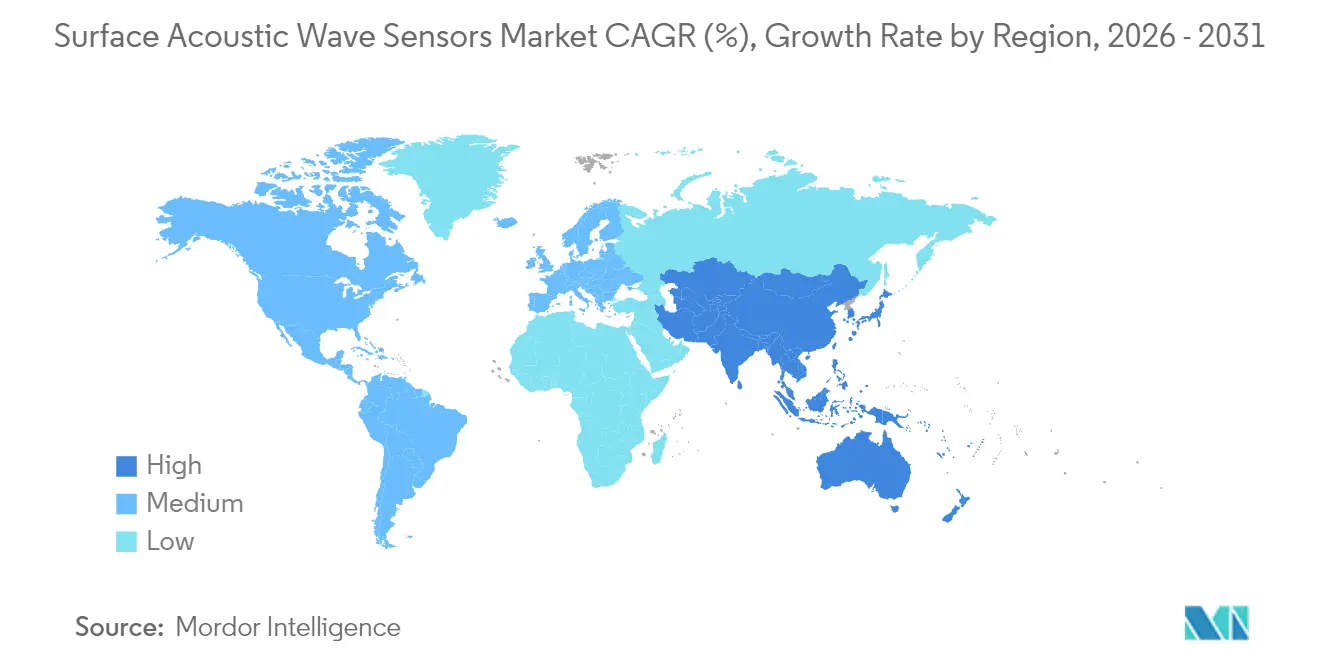

- Nach Geografie führte Nordamerika den Markt für Oberflächenwellensensoren mit einem Anteil von 36,95 % im Jahr 2025 an, während die Region Asien-Pazifik die schnellste regionale CAGR von 13,24 % von 2026 bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Oberflächenwellensensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Drahtlose und passive Sensorarchitektur ermöglicht batteriefreien Einsatz | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Niedrige Herstellungskosten durch etablierte Lieferketten für piezoelektrische Substrate | +1.8% | Kern Asien-Pazifik, Ausweitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach SAW-Sensoren für hohe Temperaturen für Automobil-TPMS und thermisches EV-Management | +2.3% | Global, mit frühen Gewinnen in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G- und IoT-Infrastruktur, der miniaturisierte Hochfrequenz-Sensorlösungen erfordert | +2.7% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Langasit-SAW-Sensoren für extrem hohe Temperaturen bei der Überwachung von Luft- und Raumfahrtturbinen | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufkommen tragbarer SAW-Biosensoren für schnelle Point-of-Care-Diagnostik | +1.6% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drahtlose und passive Sensorarchitektur ermöglicht batteriefreien Einsatz

Passive SAW-Tags nutzen die Abfrageenergie und eliminieren damit den Bedarf an Batterien, die die Lebensdauer einschränken und Gewicht hinzufügen. Diese Eigenschaft senkt die Gesamtbetriebskosten für Industrieanwender um bis zu 60 %, da ein planmäßiger Zellenaustausch und der Zugang zu Gefahrenbereichen nicht mehr erforderlich sind. Rotierende Turbinenscheiben, Flugzeugtriebwerksschaufeln und Hochspannungssammelschienen können nun eingebettete Sensoren aufnehmen, die jahrzehntelang ohne Unterbrechung der Stromversorgung betrieben werden. Funklesereichweiten von nahezu mehreren Metern vereinfachen die Datenerfassung und senken die Verkabelungskosten bei Nachrüstungen. Da der Sensor nicht kontinuierlich strahlt, sind Spektrumüberlastung und elektromagnetische Verträglichkeitsprobleme minimal, was die Konformitätsgenehmigungen für große IoT-Netzwerke erleichtert.

Niedrige Herstellungskosten durch etablierte Lieferketten für piezoelektrische Substrate

Das Kristallwachstum von Quarz, Lithiumtantalat und Lithiumniobat hat sich im Frequenzkontrollsektor bewährt, sodass 150-mm-Wafer mit einer Dickentoleranz von 1 µm in Großmengenlieferverträgen mittlerweile unter USD 2 kosten.[2]TDK Corporation, "TDK kündigt strategische Investition in fortschrittliche Sensortechnologien an," tdk.com Bereits für SAW-Filter in Smartphones optimierte Front-End-Linien können umgerüstet werden, um Sensormuster hinzuzufügen, ohne hohe Kapitalausgaben zu verursachen, was die Bruttomargen für vertikal integrierte Hersteller erhöht. Japanische Foundries setzen auf vollständige Automatisierung, was die Ausbeuten auf über 95 % anhebt – ein entscheidender Faktor für preissensible Automobilprogramme, die jährlich Millionen von Einheiten ausliefern. Infolgedessen dringen SAW-Sensoren in mittlere Verbrauchergeräte vor, die bisher auf diskrete MEMS-Bauteile angewiesen waren.

Nachfrage nach SAW-Sensoren für hohe Temperaturen für Automobil-TPMS und thermisches EV-Management

Direkte TPMS-Vorschriften für nach 2024 zugelassene Fahrzeuge schaffen einen festen Absatzkanal für SAW-Geräte, die Felgentemperaturen und Zentrifugalbelastungen über die gesamte Produktlebensdauer standhalten können.[3]Continental AG, "Continental entwickelt Automobilsensoren der nächsten Generation," continental.com Gleichzeitig betreiben batterieelektrische Plattformen mit nahezu 800 V, wodurch Wechselrichter- und Packtemperaturen über 150 °C steigen. Quarzbasierte Sensoren bleiben im Bereich von –40 °C bis 200 °C mit einer Genauigkeit von ±1 °C, wodurch thermische Drift vermieden wird, die die Lithium-Ionen-Gesundheit beeinträchtigen kann. Passive Abfrage umgeht die Verkabelung durch rotierende Räder oder versiegelte Packs und vereinfacht das Kabelbaum-Design. Lieferanten, die Geräte nach ISO 26262 zertifizieren können, erreichen schneller Designentscheidungen innerhalb der Sicherheitsabläufe der Automobilhersteller.

Ausbau der 5G- und IoT-Infrastruktur, der miniaturisierte Hochfrequenz-Sensorlösungen erfordert

Millimeterwellenbänder erfordern Frequenzfilter mit Gütefaktoren über 10.000. SAW-Resonatoren erzielen eine Einfügedämpfung von unter 1 dB bis zu 6 GHz und übertreffen damit BAW in energiearmen Handheld-Geräten. Kleinbauweise-Pakete mit einem Volumen unter 1 cm³ integrieren sowohl Mess- als auch Abstimmnetzwerke, die in platzbeschränkte IoT-Knoten passen. Telekommunikationsanbieter fordern Stabilität von –40 °C bis 125 °C, um Basisstationen bei rauen Klimabedingungen betreiben zu können, und SAW-Geräte erfüllen diese Spezifikation ohne externe Kompensation. Der gleichzeitige Boom vernetzter Edge-Geräte multipliziert die Stückzahlen und festigt die Skaleneffekte für Waferfabriken in Japan, Taiwan und bald auch China.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Kompatibilitäts- und Installationsprobleme in bestehenden Industrienetzwerken | -1.9% | Global, mit Schwerpunkt in reifen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Leistungseinschränkungen von SAW-Geräten in flüssigphasigen Sensorumgebungen | -1.3% | Global, insbesondere in der Chemie- und Pharmaindustrie | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Bulk-Akustikwellen- und MEMS-Sensoren im Bereich >3 GHz | -2.1% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei speziellen piezoelektrischen Materialien aufgrund geopolitischer Einschränkungen | -1.7% | Global, mit Schwerpunkt in Verteidigungs- und Luft- und Raumfahrtanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompatibilitäts- und Installationsprobleme in bestehenden Industrienetzwerken

Fabriksteuerungssysteme, die auf veralteten Feldbussystemen oder proprietären HF-Protokollen basieren, verfügen häufig nicht über Gateways, die SAW-Tag-Modulationsverfahren erkennen. Die Nachrüstung von Linien kann Stillstände erfordern, die Millionen pro Tag kosten und Anlagenleiter davon abschrecken. Frequenzüberschneidungen mit RFID schaffen Zertifizierungshürden, die die Inbetriebnahmezeiten verlängern. Integratoren fügen manchmal Honeywell-markierte Bridges hinzu, die Sensor-IDs in SPS-Codes übersetzen, aber die zusätzliche Hardware erhöht die Projektbudgets um 25–30 %.[4]Honeywell International, "Honeywell Industrielle Sensor-Integrationslösungen," honeywell.com Fachkräftemangel in der Funknetztplanung verstärkt die Zurückhaltung und bremst die Einführung in ansonsten attraktiven Bestandsanlagen.

Leistungseinschränkungen von SAW-Geräten in flüssigphasigen Sensorumgebungen

Akustische Wellen verlieren Energie durch viskose Dämpfung, wenn Sensoren in Kontakt mit Wasser oder Chemikalien stehen, was die Empfindlichkeit im Vergleich zur Gasphasenleistung um bis zu 40 % reduziert. Schützende Parylen- oder SiC-Beschichtungen erhöhen die Kosten und können Frequenzreaktionen verändern, was in pharmazeutischen Tanks eine regelmäßige Kalibrierung erforderlich macht. Fouling durch Biofilme oder Schwebstoffe verkürzt die Wartungsintervalle und untergräbt den Lebensdauervorteil des passiven Betriebs. Bis Wellenleiter-Einkapselungsverfahren ausgereift sind, bleiben kapazitive MEMS- oder optische Sensoren die bevorzugte Wahl für die kritische Überwachung der Flüssigkeitskonzentration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Dominanz der Temperatur steht vor der Herausforderung durch Druck

Temperaturgeräte generierten 36,25 % der Marktgröße für Oberflächenwellensensoren im Jahr 2025, was den weit verbreiteten Bedarf an präziser thermischer Überwachung in Prozessanlagen und HLK-Installationen widerspiegelt. Ihre Fähigkeit, weite Bereiche ohne Drift zu messen, sichert Designs für EV-Batteriemodule, Industrieöfen und Kühlkreisläufe in Rechenzentren. Drucksensoren wachsen schneller und profitieren von globaler TPMS-Gesetzgebung und dem Luft- und Raumfahrttrend zur Gewichtsreduzierung durch drahtlose Reifen- und Bremssensorik. SAW-Gasphasen-Chemiesensoren sichern sich frühe Aufträge in Umweltstationen, die ppm-Emissionen erkennen müssen. Feuchtigkeits- und Massensensoren bedienen intelligente Gebäudesteuerungen und Halbleiterabscheidungslinien und bilden stabile, aber kleinere Umsatzpools.

Temperatursensoren dienen als Benchmark für Materialinnovationen; Quarz schwingt bei Umgebungstemperaturschwankungen stabil, während Langasit-Versionen den Einsatz an Turbinenabgasen ermöglichen. Wettbewerbliche Differenzierung hängt von der metallkeramischen hermetischen Verpackung ab, die jahrzehntelangen Schutz gegen Dampf oder korrosive Stoffe bietet. Druckvarianten nutzen identische Waferprozesse, übernehmen jedoch robuste Hohlräume und Membranen, was Foundries ermöglicht, die Werkzeugkosten über Produktfamilien hinweg zu amortisieren. Mit steigenden Automobilvolumina wird der Preisverfall Newcomer ohne Skalierung auf die Probe stellen. Dennoch hält die Vorschriftenwelle das Segment auf einem zweistelligen Wachstumskurs und verringert den Vorsprung, den Temperaturgeräte derzeit halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition der Unterhaltungselektronik wird durch Automobilwachstum herausgefordert

Die Unterhaltungselektronik machte 32,15 % des Marktanteils für Oberflächenwellensensoren im Jahr 2025 aus, dank ihrer etablierten Rolle als Front-End-Filter in Smartphones, Tablets und Wearables. Flaggschiff-Mobilfunkgeräte-Hersteller integrieren nun über 25 SAW- oder SAW-Hybrid-Filter pro Gerät, um 5G-Sub-6-GHz-Bänder zu isolieren und dabei den Akku zu schonen. Das Automobilsegment schreitet jedoch mit einer CAGR von 13,65 % voran, angetrieben durch Elektrifizierung, direkte TPMS-Vorschriften und den Übergang zu redundanten Sicherheitsarchitekturen, die diskrete passive Sensoren begünstigen. Luft- und Raumfahrt- sowie Verteidigungskäufer zahlen Aufpreise für strahlungstolerante Langasit-Bauteile, die über 1.000 °C bei Hyperschallantriebstests betriebsfähig bleiben.

Das Interesse aus dem Gesundheitswesen wächst, da Point-of-Care-Diagnostik von zentralisierten Laboren in Kliniken übergeht. SAW-Biosensoren bieten markierungsfreie Erkennung innerhalb von Minuten und erregen Aufmerksamkeit bei Pandemievorsorgeübungen. Industrienutzer setzen SAW-Drehmoment- und Vibrations-Tags für Predictive-Maintenance-Programme ein, die mit Industrie-4.0-Roadmaps übereinstimmen. Die branchenübergreifende Diversität glättet Umsatzzyklen, aber Tier-1-Lieferanten müssen Qualifizierungspläne auf den Zertifizierungsstandard jeder Branche zuschneiden, von ISO 26262 in Fahrzeugen bis zu FAA FAR-25 in der Luftfahrt.

Nach Gerätetyp: Resonatoren behaupten ihre Position trotz Wachstum der Verzögerungsleitungen

Resonatoren hielten 56,05 % der Marktgröße für Oberflächenwellensensoren im Jahr 2025, da frequenzstabilisierte Referenzen in jeder HF-Architektur unverzichtbar bleiben. 5G-Makrozellen benötigen Dutzende von Hochgüte-Resonatoren zur Verwaltung von Phasenrauschbudgets und zur Einhaltung von Spektralmaskenregeln, was die Nachfrage auch bei schwankenden Handy-Produktionszahlen hoch hält. Verzögerungsleitungen folgen mit geringerem Volumen, steigen jedoch mit einer CAGR von 12,82 % aufgrund ihrer Einführung in Kurzstreckenradar, Gestenerkennung-Module und Ultraschall-Fehlerdetektoren. Ihre Fähigkeit, präzise Laufzeitdaten in kompakten Ausführungen zu kodieren, unterstützt aufkommende Fahrerüberwachungssysteme und automatisierte Lagerroboter.

Resonatoren konkurrieren hauptsächlich auf der Grundlage von Phasenrauschen und Alterungsdrift; Lieferanten nutzen Elektroden-Apertur-Optimierung und Temperaturkompensationsalgorithmen, um Abweichungen im Teile-pro-Milliarden-Bereich zu minimieren. Hersteller von Verzögerungsleitungen konzentrieren sich auf geringe Einfügedämpfung über breite Bandbreiten, um FMCW-Radarchirps zu unterstützen. Die Verpackung entwickelt sich hin zu System-in-Package-Angeboten, die mehrere SAW-Elemente auf einem gemeinsamen Keramiksubstrat montieren, um Montageschritte zu reduzieren. Diese Konvergenz verspricht die historische Grenze zwischen Sensor und Filter zu verwischen und eröffnet hybride Umsatzströme für Gerätehersteller, die in beiden Bereichen positioniert sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialsubstrat: Dominanz von Quarz wird durch Langasit-Innovationen herausgefordert

Quarz generierte 36,85 % des Marktanteils für Oberflächenwellensensoren im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung in Wachstums-, Schneid- und Läppprozessen in globalen Foundries. Waferausbeuten übersteigen 95 %, und die langfristige Alterung bleibt unter 10 ppm pro Jahr, was es für missionskritische Uhren geeignet macht. Langasit expandiert jedoch mit einer CAGR von 13,42 %, da Strahltriebwerks- und Raumantriebsprogramme Sensoren fordern, die über 1.000 °C ohne Phasenübergänge überstehen können. Lithiumtantalat und Lithiumniobat sichern sich Nischenbereiche mittlerer Stückzahl, wo die Kopplungseffizienz die Kosten übertrumpft, etwa bei Biosensoren mit hoher Mittenfrequenz, die einstellige Koloniezahlen erkennen müssen.

Hybridsubstrate stapeln dünne Lithiumniobat-Schichten auf Quarzträgern und kombinieren Kopplungsgewinne mit thermischer Stabilität. Obwohl die Fertigungskomplexität zunimmt, entstehen auf Systemebene Einsparungen durch die Reduzierung externer Kompensationsschaltkreise. Foundries, die bereits epitaktische Piezoschichten für HF-Filter abscheiden, wechseln nahtlos in den Sensorbereich und konsolidieren die Beschaffung. Endnutzer wägen Preis gegen Überlebensfähigkeit ab; kommerzielle Telekommunikation wählt Quarz, während Turbinen-OEMs sich für Langasit entscheiden und den Aufpreis akzeptieren.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 36,95 % am Markt für Oberflächenwellensensoren, verankert durch Verteidigungsausgaben, die Strahlungsresistenz und batteriefreien Betrieb in Avionik und Raketenführung schätzen. Bundesforschungsstipendien im Rahmen des SBIR-Programms beschleunigen die Technologiereife, während lange FAA-Zertifizierungszyklen die etablierten Akteure schützen, sobald die Baumusterzulassung erteilt ist. Die ausgereifte Halbleiterbasis der Region, die sich hauptsächlich in Arizona und Texas befindet, ermöglicht schnelle Designiterationen und enge Qualitätskontrollschleifen. Führende Erstausrüster wie Boeing schreiben zunehmend passive SAW-Tags für die Kerntriebwerkinstrumentierung vor, da diese Schleifringe in rotierenden Baugruppen überflüssig machen.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 13,24 % aufgrund von 5G-Rollouts und der Verlagerung von Automobilelektroniklinien nach China und Südkorea. Chinas „Made in China 2025”-Initiative lenkt Subventionen in lokale Waferfabriken, die nun Quarzrohlinge in einer Qualität liefern, die mit denen Japans vergleichbar ist. Südkorea nutzt sein Mobiltelefon-Ökosystem, um SAW-Filter in jedem Premium-Smartphone zu integrieren. Japanische Großunternehmen behalten einen Vorsprung in der Substrat-Forschung und -Entwicklung und halten Designpositionen bei Tier-1-Automobilherstellern wie Toyota, aber der Preisdruck chinesischer Unternehmen verringert ihre Margen. Indien beginnt mit der Installation SAW-basierter intelligenter Zähler in städtischen Versorgungsunternehmen, wenn auch von einer niedrigen Ausgangsbasis.

Europa verlässt sich auf seine Automobil- und Industrieautomatisierungscluster, um die Nachfrage in einem stabilen mittleren einstelligen Tempo zu steigern. Deutschlands EV-Ausbau erfordert Packtemperatursensoren, die über 150 °C ausgelegt sind, während Frankreichs Nuklearflotte strahlungstolerante Geräte für die Reaktorüberwachung bestellt. Regulatorische Rahmenbedingungen wie UNECE R141 und EU-Batterierichtlinien fördern indirekt die SAW-Einführung durch Verschärfung der Sicherheitsspezifikationen. Luft- und Raumfahrtprogramme bei Airbus und Rolls-Royce bewerten Langasit-Sensoren für die Schaufelspitzenspaltmessung und eröffnen zukünftige Chancen trotz des vorsichtigen Qualifizierungsethos der Region.

Regulatorisches Umfeld

Drahtlose SAW-Sensoren und -Tags folgen im Allgemeinen den regionalen Funkvorschriften für lizenzfreie/ISM-Frequenzen. Daher wird die Produktkonformität häufig gegenüber den ETSI-Funkanlagenstandards (zum Beispiel den Normfamilien EN 300 220/330/440) in Europa und den Anforderungen der Federal Communications Commission (FCC) in den Vereinigten Staaten bewertet, wobei die Designbeschränkungen durch bandspezifische Leistungs- und Bandbreitengrenzen bestimmt werden (einschließlich gängiger Sub-GHz-Zuweisungen um 434 MHz, 868 MHz und 915 MHz sowie 2,4 GHz). In den Vereinigten Staaten wies die National Telecommunications and Information Administration (NTIA) im August 2025 auf Bedenken hinsichtlich der Störimmunität von Empfängern hin und verstärkte damit den Fokus auf die Koexistenzleistung von HF-Systemen, die SAW-basierte Komponenten enthalten können.

Auf Seiten der Komponentenstandardisierung veröffentlicht das IEC Technical Committee TC 49 Test- und Qualitätsrahmenwerke, die in globalen Lieferketten für piezoelektrische und akustische Wellenbauelemente verwendet werden. Wichtige Bezugspunkte sind IEC 60747-14-11:2021 für Halbleitersensoren (einschließlich SAW-basierter integrierter Sensoren), IEC 63041-2:2017 für piezoelektrische chemische/biochemische Sensoren und IEC 60862-1:2015 als generische Spezifikation für SAW-Filter, die im März 2026 ein Corrigendum erhielt. Für Zulieferer, die Automobil- und Kommunikationsprogramme bedienen, unterstützt die Ausrichtung von Bauteilqualifizierung, Zuverlässigkeitsprüfung und Dokumentation an diesen IEC-Spezifikationen die regionsübergreifende Akzeptanz und kann den Requalifizierungsaufwand über OEM-Plattformen hinweg reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Produktion piezoelektrischer Materialien und der Waferherstellung unter Verwendung von Quarz und anderen piezoelektrischen Substraten (Lithiumtantalat, Lithiumniobat und Langasit für den Einsatz bei extremen Temperaturen). Es folgen das Bauteildesign sowie die Photolithografie und Metallisierung von Interdigitalwandlern, Wafer-Level-Tests und die Verpackung, die bei rauen Umgebungsbedingungen häufig in hermetischen Metall-Keramik-Formaten erfolgt. Hochvolumen-Fertigungslinien, die ursprünglich für SAW-HF-Komponenten optimiert wurden, dienen als vorgelagerter Wegbereiter für die Skalierung von SAW-Sensoren, während spezialisierte Boule-Zucht- und Verarbeitungsfähigkeiten zu einem Differenzierungsmerkmal für Langasit-basierte Bauelemente werden.

Nachgelagert versorgen SAW-Sensor-Anbieter und Modulhersteller Tier-1-Integratoren und OEMs in den Bereichen Automobil (einschließlich TPMS und thermischer Überwachung von Elektrofahrzeugen), HF-Frontends für Unterhaltungselektronik, Industrieautomation sowie Luft- und Raumfahrt und Verteidigung. Die Einführung hängt von der Anwendungstechnik ab, einschließlich Antennendesign, Abstimmung von Lesegeräten oder Interrogatoren und Netzwerkintegration, gefolgt von Konformitätstests für den HF-Betrieb. Von dort aus verläuft der Markt über den Vertrieb entweder direkt an große OEMs oder über Elektronikdistributoren und Lösungspartner. Integrations- und Qualifizierungsschritte, wie funktionale Sicherheitsworkflows in der Automobilindustrie und Zertifizierungsanforderungen in der Luft- und Raumfahrt, können die Zeit bis zur Umsatzgenerierung verlängern und erhöhen die Bedeutung von Design-in-Unterstützung, Referenzdesigns und kalibrierten Lesegeräte-Ökosystemen bei der Sicherung von Programmerfolgen.

Wettbewerbslandschaft

Der Markt für Oberflächenwellensensoren zeigt eine moderate Fragmentierung. TDK Electronics, Murata Manufacturing und Skyworks Solutions nutzen vertikal integrierte Quarz- und Lithiumtantalat-Lieferketten, die die Preisgestaltung verankern und Preishebelwirkung bei Hochvolumen-Telekommunikationsaufträgen sichern. Sie verstärken den Wettbewerbsvorteil durch die Anmeldung von Patenten für temperaturkompensierte Topologien und durch die gemeinsame Entwicklung von ASICs, die die Benutzerkalibrierung vereinfachen. Honeywell richtet seine Ressourcen auf Luft- und Raumfahrt- und Industrienischen aus, in denen Qualifizierungshürden schnelle Nachfolger abschrecken und Lebenszyklusverträge zwei Jahrzehnte überschreiten.

Mittelständische Unternehmen wie CTS Corporation und Pro-Micron erschließen sich Marktanteile in Automobil-TPMS und Fabrikautomation durch Partnerschaften mit regionalen Tier-1-Unternehmen und anwendungsspezifische Verpackungsangebote. SENSeOR und Transense Technologies konzentrieren sich auf Anwendungsfälle bei extremen Temperaturen und Drehmomentsensorik und erzielen trotz geringerer Jahresvolumina Premium-Stückpreise. Die Eintrittsbarrieren für neue Akteure verschärfen sich, da MEMS-Anbieter im Frequenzbereich aufsteigen und Foundries die Mindeststartmengen für Wafer erhöhen, obwohl Startups, die das Langasit-Boule-Wachstum beherrschen, das Ultra-Hochtemperatur-Segment noch disruptieren können. Die wachsende Welle der System-in-Package-Einführung begünstigt etablierte Akteure, die sowohl Substrat- als auch Flip-Chip-Montagelinien besitzen, und festigt ihren Einfluss auf Stücklistenentscheidungen entlang der gesamten Lieferkette.

Marktführer für Oberflächenwellensensoren

TDK Electronics AG

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

API Technologies Corp.

Vectron International (Microchip Technology Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig besteht Whitespace bei batterielosen Sensoranwendungen, bei denen Verkabelung und Wartungszugang die Lebenszykluskosten bestimmen, insbesondere bei rotierenden Maschinen und versiegelten oder hochtemperaturbeständigen Baugruppen. Nachfragezug ist bereits bei Sicherheitsanforderungen in der Automobilindustrie und bei Anwendungsfällen des thermischen Managements von Elektrofahrzeugen erkennbar. Die Substrat-Roadmap unterstützt auch die Expansion in raueren Umgebungen, wobei Langasit-basierte SAW-Bauelemente für die Überwachung von Turbinen bei ultrahohen Temperaturen positioniert sind. Dies steht im Einklang mit Zulieferer-Investitionen wie der von TDK im September 2025 angekündigten Zusage von 150 Millionen USD zur Erweiterung der Kapazität von Langasit-Kristallöfen in Japan. Mit dem Wachstum der Automobilvolumina entsteht durch qualifizierungsbereite, anwendungsspezifische Verpackung, einschließlich robuster Druckbauelemente für TPMS und temperaturstabiler Bauelemente für Batteriepacks und Wechselrichter, Raum für Zulieferer, die Sensorelemente mit integrierter Kalibrierung und Interoperabilität von Lesegeräten kombinieren.

Technologie-Roadmapping und Forschungsaktivitäten deuten auch auf angrenzende Chancenbereiche jenseits der klassischen HF-Filterung hin. Die im März 2026 veröffentlichte 2026 Guided Elastic Waves Roadmap erweiterte die Diskussion von eigenständigen SAW-Bauelementen auf eine breitere Architektur geführter elastischer Wellen, die industrielle Sensorik, Life Sciences und fortgeschrittene physikalische Bereiche umfasst. Diese Richtung unterstützt die F&E-Priorisierung der Anbieter in Bezug auf Miniaturisierung, Integration und Zuverlässigkeit unter extremen Umgebungsbedingungen. Im Jahr 2026 veröffentlichte Forschung bewertete zudem passive drahtlose SAW-Sensoren und hob eine Häufung um Bänder wie 434 MHz für den Betrieb in rauen Umgebungen hervor, während Entwicklungen bei flexiblen SAW-Sensoren, die 2026 überprüft wurden, konforme Sensorformate für Wearables und die Überwachung der strukturellen Integrität ermöglichten, wo starre Gehäuse die Einführung einschränken. Diese Erkenntnisse übersetzen sich in Produktchancen rund um standardisierte Interrogator-Schnittstellen, robuste Beschichtungen und Verpackungen für neue Medienexpositionen sowie Hybridmodule, die Sensorik mit den Anforderungen an die HF-Frontend-Leistung in kompakten IoT-Knoten kombinieren.

Aktuelle Branchenentwicklungen

- März 2026: Die International Electrotechnical Commission gab ein Corrigendum zu IEC 60862-1:2015, der generischen Spezifikation für Oberflächenwellenfilter (SAW), heraus und verschärfte damit die Referenzgrundlage, die von globalen Qualifizierungs- und Testprogrammen verwendet wird. Dies unterstützt eine konsistentere Konformität für Zulieferer, die SAW-Filter-Prozessplattformen für sensortaugliche Bauelemente und Dokumentation über mehrregionale Kundenaudits hinweg wiederverwenden.

- September 2025: Honeywell stellte eine neue Sensortechnologie vor, die zur Stärkung von Halbleiterfertigungsprozessen positioniert ist und sein industrielles Sensorportfolio für hochwertige Fabs erweitert. Diese Verstärkung der Nachfrage nach robusten, hochzuverlässigen Sensor- und Prozesssteuerungsarchitekturen überschneidet sich mit SAW-fähigen Plattformen in rauen und störempfindlichen Umgebungen.

- November 2024: TDK Electronics AG stellte Arbeiten zur Acoustic Data Link (ADL)-Technologie vor, bei der Piezowandler zur Übertragung von Energie und Sensordaten durch Metallstrukturen eingesetzt werden, wobei kommerzielle Partner den Ansatz für die Druck- und Leckerkennung testen. Dies erweitert den Designraum für batterielose Sensorik in versiegelten Anlagen, in denen die HF-Ausbreitung eingeschränkt ist, und ergänzt passive SAW-Architekturen, die in industriellen und Luft- und Raumfahrtinstallationen verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Oberflächenwellensensoren (SAW), die eine physikalische oder chemische Veränderung in ein messbares Signal umwandeln und in Endverbraucherbranchen wie Automobil, Industrie und Elektronik über die wichtigsten Regionen hinweg verkauft werden.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Nicht-SAW-Akustiktechnologien (zum Beispiel Bulk-Acoustic-Wave-Bauelemente) und allgemeine Sensormodule aus, bei denen das SAW-Element nicht die primäre Sensorkomponente ist.

Übersicht der Segmentierung

- Nach Sensortyp

- Drucksensoren

- Drehmomentsensoren

- Temperatursensoren

- Feuchtigkeitssensoren

- Chemische Sensoren

- Massensensoren

- Sonstige Sensoren

- Nach Endnutzerbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Unterhaltungselektronik

- Gesundheitswesen

- Industrie

- Sonstige Endnutzerindustrien

- Nach Gerätetyp

- Resonatoren

- Verzögerungsleitungen

- Nach Materialsubstrat

- Quarz

- Lithiumtantalat

- Lithiumniobat

- Langasit

- Sonstige Materialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die erste Marktstruktur aufzubauen und Einheiten, Preislogik sowie Signale zur Endverbraucherakzeptanz konsistent zu halten. Wir haben öffentliche Quellen wie US-Zensus-Handelsdaten, UN Comtrade und nationale Statistikportale geprüft und anschließend technische Referenzen wie IEEE-Publikationen und andere peer-reviewte Fachzeitschriften zu den Leistungsgrenzen von SAW-Bauelementen kontrolliert.

Um das technische Bild mit der Nachfrage zu verknüpfen, haben wir uns zudem auf Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen und Verbandsmaterial aus den Elektronik- und Automobil-Ökosystemen gestützt. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patentabdeckung wurden selektiv genutzt, um Produktfokus, Versandrichtung und F&E-Intensität plausibilitätszuprüfen, ohne das Modell auf eine einzige Quelle festzulegen. Diese Liste ist nicht erschöpfend, und im Verlauf der Studie wurden weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Teilnehmern der SAW-Komponentenbranche und nachgelagerten Anwendern, sodass ASP-Bandbreiten und der Zeitpunkt der Einführung in klaren Begriffen verifiziert werden konnten. Wir sprachen mit Personen aus den Bereichen Produkt, Beschaffung, Engineering und Betrieb und hielten die Abdeckung über Amerika, EMEA und APAC verteilt, um die regionale Fertigungskonzentration und die Nachfragesignale der Endmärkte widerzuspiegeln.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 16% | APAC: 52% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 38% | EMEA: 30% |

| Kleinere Marktteilnehmer: 19% | Manager: 46% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Nachfragesignale aus Elektronik und Sensorik unter Verwendung von Akzeptanzraten nach Endverwendung in einen SAW-relevanten Nachfragepool rekonstruiert und dann anhand realistischer durchschnittlicher Verkaufspreis(ASP)-Bandbreiten in Werte umgerechnet werden. Die Summen werden mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenweise erhobenen Umsatzaufteilungen von Zulieferern, typischen ASPs nach Bauteiltyp (Resonatoren versus Verzögerungsleitungen) und Volumenproxies, die an stark genutzte Anwendungen wie die Automobilsensorik gekoppelt sind.

Zu den wichtigen Eingangsgrößen des Modells gehörten die Durchdringung drahtloser und passiver Sensorik in rauen Umgebungen, das Wachstum des Sensoranteils bei Elektrofahrzeugen und in der breiteren Automobilindustrie, der durch 5G und HF-Frontends bedingte Nachfragezug bei SAW-Komponenten sowie die Verfügbarkeit von Substraten und Materialien (zum Beispiel Quarz und Lithiumtantalat). Wir haben zudem den Zeitpunkt der Qualifizierungszyklen einbezogen, der Design-ins verlangsamen oder beschleunigen kann. Wo der Bottom-up-Abgleich Lücken aufzeigte, haben wir fehlende Teile durch konservative Interpolation anhand benachbarter Anwendungsanteile ergänzt und dies anschließend erneut durch Folgegespräche validiert.

Die Prognose wurde hauptsächlich mittels Szenarioanalyse erstellt, unterstützt durch einfache Trendglättung bei den stärksten Treibern, da die Einführung eher den Designzyklen als nur BIP-ähnlichen Indikatoren folgt. Annahmen zur ASP-Entwicklung und zur Verschiebung des Produktmixes wurden mit den Befragten überprüft und konsistent über alle Regionen hinweg angewendet, bevor die endgültigen Zahlen festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Jedes Modellergebnis wurde gegen unabhängige Signale geprüft, einschließlich anwendungsspezifischer Akzeptanzbandbreiten, implizierter ASP-Bandbreiten und regionaler Fertigungsintensität, und anschließend auf große Ausschläge überprüft, die durch die genannten Treiber nicht erklärt werden konnten. Wenn eine Abweichung ungewöhnlich erschien, verfolgten wir sie bis zur Eingangsgröße zurück und kontaktierten die Befragten erneut, wenn eine Klärung erforderlich war.

Vor der Freigabe folgte eine mehrstufige Analystenprüfung, damit Berechnungsfehler, Einheiteninkonsistenzen und Risiken von Doppelzählungen frühzeitig ausgeräumt werden konnten. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Angebot oder Preisgestaltung verändern. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Entwicklungen und validierten Annahmen berücksichtigt sind.

Vergleich der Marktgröße für Oberflächenwellensensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für SAW-Sensoren unterscheiden sich häufig, weil Geltungsbereich und Zählregeln nicht identisch sind, selbst wenn die Bezeichnung gleich klingt. Unterschiede ergeben sich typischerweise daraus, was als SAW-Sensor eingeschlossen wird, wie Bauteiltypen behandelt werden und wie Preisgestaltung und Währungszeitpunkte gehandhabt werden.

Einige Schätzungen fassen SAW-Sensoren mit angrenzenden akustischen Komponenten zusammen oder verwenden breitere Umsätze auf Modulebene, die mehr als nur die Sensorfunktion erfassen. In der Größenbestimmung von Mordor Intelligence werden ausschließlich SAW-Sensor-Umsätze gezählt, und Kategorien wie Nicht-SAW-Akustiktechnologien und allgemeine Module bleiben ausgeschlossen, sofern das SAW-Sensorelement nicht der klare, primäre Werttreiber ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,21 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 1,26 Mrd. USD (2025) | Verwendet eine etwas breitere Einbeziehung von SAW-bezogenen Komponenten und wendet höhere kurzfristige Preise in automobilgeprägten Nachfragemischungen an, was den Wert für 2025 anhebt, selbst bei ähnlicher Wachstumsrichtung. |

| Branchenverlag B | 2,69 Mrd. USD (2025) | Scheint SAW-Sensoren mit breiteren Bauteil- und Konfigurationsgruppierungen auf Modulebene zusammenzufassen, was zu Doppelzählungen über Anwendungen hinweg führen und den unter dem SAW-Label erfassten Umsatz aufblähen kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Kontrolle des Geltungsbereichs und die Art, wie Wert dem SAW-Element gegenüber einem breiteren Modul zugeordnet wird. Indem wir die Einheitenökonomie an den Bauteiltyp koppeln und Akzeptanzannahmen durch Primärprüfungen validieren, bleibt unsere Schätzung nachvollziehbar auf einen wiederholbaren Satz von Treibern zurückführbar, anstatt auf einen Sammelbehälter für Komponenten.

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Oberflächenwellensensoren bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 USD 2,4 Milliarden erreichen, basierend auf einer CAGR von 12,10 % während des Prognosezeitraums (2026–2031).

Welcher Sensortyp führt derzeit bei der Stücknachfrage?

Temperaturgeräte haben einen Anteil von 36,25 % aufgrund ihrer weit verbreiteten Verwendung in Industrie- und HLK-Systemen.

Warum werden SAW-Sensoren bei direkten TPMS bevorzugt?

Sie tolerieren Felgentemperaturen, arbeiten ohne Batterien und erfüllen neue Vorschriften für die kontinuierliche Reifendrucküberwachung.

Wie schnell wächst die Region Asien-Pazifik?

Asien-Pazifik befindet sich auf einem CAGR-Pfad von 13,24 %, angetrieben durch 5G-Infrastruktur und wachsende Kapazitäten in der Automobilelektronik.

Welches Substrat gewinnt für Ultra-Hochtemperatur-Anwendungen an Bedeutung?

Langasit expandiert mit einer CAGR von 13,42 %, da es Temperaturen über 1.000 °C standhält und damit für die Turbinenüberwachung geeignet ist.

Welches Maß an Marktkonzentration kennzeichnet diesen Sektor?

Da die fünf größten Anbieter etwa 55 % des Umsatzes halten, ist die Wettbewerbslandschaft moderat konsolidiert.

Seite zuletzt aktualisiert am: