Größe und Marktanteil des deutschen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

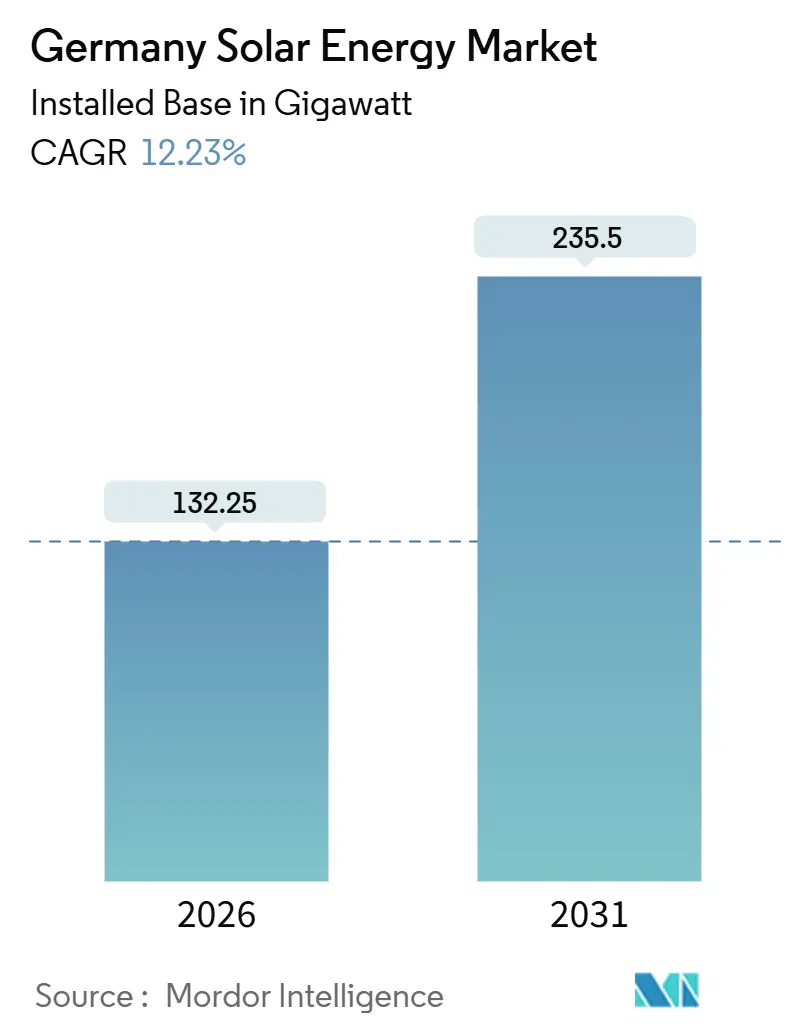

| Marktvolumen (2026) | 132.25 Gigawatt |

| Marktvolumen (2031) | 235.5 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Solarenergie-Marktes von Mordor Intelligence

Die Größe des deutschen Solarenergie-Marktes in Bezug auf die installierte Basis wird voraussichtlich von 132,25 Gigawatt im Jahr 2026 auf 235,5 Gigawatt bis 2031 wachsen, bei einer CAGR von 12,23 % während des Prognosezeitraums (2026–2031).

Eine Reform des bundesweiten Genehmigungsverfahrens im Jahr 2024 führte zu einem Anstieg der genehmigten Projekte um 86 % und positionierte das Land so, dass es im ersten Halbjahr 2025 rund 60 % der gesamten in Europa ausgeschriebenen Solarkapazität auf sich vereinen konnte. Projektentwickler fügten im Jahr 2024 16,2 GW hinzu, und vorläufige Zahlen für 2025 zeigen weitere 15,9 GW, was einen raschen Ausbau unterstreicht, der die Solarstromerzeugung im Jahr 2024 auf 63,3 TWh anhob und für 2025 voraussichtlich 89 TWh erreichen wird. Großkraftwerke konkurrieren nun direkt mit Großhandelspreisen, da die Modulkosten Anfang 2024 auf etwa 0,11 USD pro Watt-Gleichstrom einbrachen und Gebote unter 5 Cent/kWh selbst nach Abzügen für die Einspeisevergütung ermöglichten. Die Einführung von Photovoltaik hinter dem Zähler in Kombination mit Speicherlösungen nimmt stark zu, da Redispatch-Kosten von über 4 Milliarden EUR durch steigende Netzentgelte weitergegeben werden und typische gewerbliche Amortisationszeiten auf unter acht Jahre verkürzen.

Wichtigste Erkenntnisse des Berichts

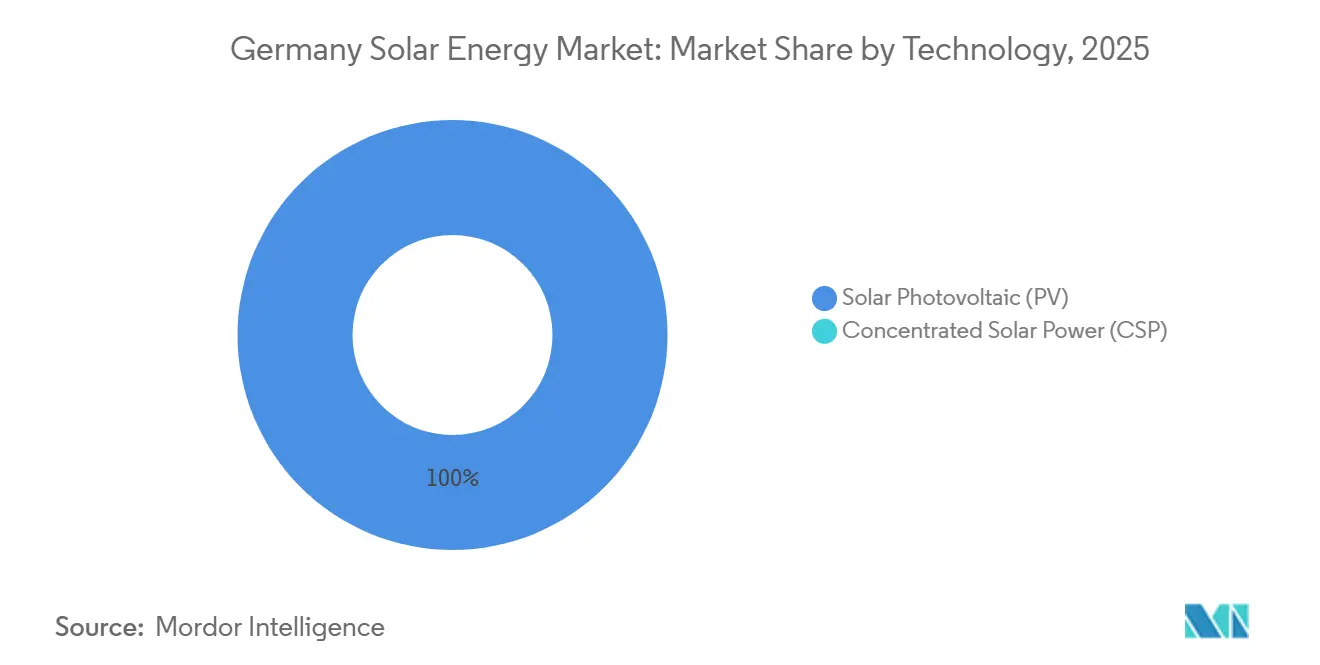

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100 % am deutschen Solarenergie-Markt und soll bis 2031 mit einer CAGR von 12,2 % wachsen.

- Nach Netztyp entfielen im Jahr 2025 94,1 % der Marktgröße des deutschen Solarenergie-Marktes auf netzgebundene Systeme, während netzunabhängige Installationen mit einer führenden CAGR von 16,4 % bis 2031 expandieren.

- Nach Endverbraucher entfielen im Jahr 2025 50,5 % des Marktanteils des deutschen Solarenergie-Marktes auf Projekte im Versorgungsmaßstab, die bis 2031 voraussichtlich mit einer CAGR von 14,9 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Solarenergie-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Solarpaket I und Dachpflichten beschleunigen Genehmigungen | +2.1% | National, mit frühen Gewinnen in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen fördert nicht subventionierte Versorgungsprojekte | +1.8% | National, konzentriert in Nordrhein-Westfalen und Niedersachsen | Mittelfristig (2–4 Jahre) |

| Steigende Netzentgeltspirale treibt Photovoltaik hinter dem Zähler mit Speicher an | +1.5% | National, städtische Gewerbestandorte | Mittelfristig (2–4 Jahre) |

| Massenadoption von Balkon-Steckersolar durch Mieter | +0.9% | National, städtische Zentren (Berlin, Hamburg, München) | Kurzfristig (≤ 2 Jahre) |

| 87 % Modulpreisverfall ermöglicht Kostenparität gegenüber dem Großhandel | +2.4% | National | Kurzfristig (≤ 2 Jahre) |

| Integrierte Anforderungen an gebäudeintegrierte Photovoltaik in Neubauvorschriften (ab 2026) | +1.2% | National, Durchsetzung auf Landesebene in Baden-Württemberg und Bayern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Solarpaket I und Dachpflichten beschleunigen Genehmigungen

Das Solarpaket I von 2024 vereinfachte die Registrierungen und erhöhte die Wechselrichtergrenze für Balkon-Steckersolar auf 800 W, sodass Mieter Systeme ohne Zustimmung des Vermieters selbst installieren können. Die Registrierungen erreichten bis Ende 2024 rund 780.000 Einheiten, wobei in einem einzigen Jahr 435.000 Systeme hinzukamen, was 2,6 % der nationalen Solarkapazitätszuwächse entspricht. Landesweite Pflichten verlangen nun Solaranlagen auf Neubauten in Baden-Württemberg und Bayern, wodurch die durchschnittlichen Genehmigungszeiten von 18 Monaten auf unter sechs Monate verkürzt und dem prognostizierten Wachstum rund 2,1 Prozentpunkte hinzugefügt wurden. Die Ausschreibungsvolumina für Dachflächen stiegen im Oktober 2025 an, wobei 281 MW zu 9,66 Cent/kWh vergeben wurden, was eine frühe Dynamik bestätigt. Der Treiber ist in den südlichen Bundesländern am stärksten, aber die Akzeptanz wird sich voraussichtlich ausweiten, da andere Regionen die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden umsetzen.

Boom bei Unternehmens-Stromabnahmeverträgen fördert nicht subventionierte Versorgungsprojekte

Langfristige Unternehmens-Stromabnahmeverträge verdrängen zunehmend Subventionsausschreibungen. Der 2024 von Energiekontor abgeschlossene Vertrag mit Currenta zur Versorgung eines Chemiepark-Standorts zeigt, dass Industriekunden Festpreissolar zur Absicherung gegen Großhandelsvolatilität nutzen. Nicht subventionierte Projekte treiben das Wachstum bereits voran, da Projektentwickler Anlagen außerhalb gedeckelter Ausschreibungsvolumina finanzieren können. Nordrhein-Westfalen und Niedersachsen führen die Aktivitäten an, dank großer Industrielasten, geringerem Abregelungsrisiko und schnelleren Netzanschlüssen. Sinkende Modulpreise ermöglichen es Projektentwicklern, Stromabnahmevertragssätze unter 5 Cent/kWh anzubieten, was die Projektpipeline bis 2028 beschleunigt.

Steigende Netzentgeltspirale treibt Photovoltaik hinter dem Zähler mit Speicher an

Jährliche Redispatch-Kosten von über 4 Milliarden EUR erhöhen die Netzentgelte und motivieren Unternehmen, Importe durch Dach-Photovoltaik in Kombination mit Batterien zu reduzieren. Die Bundesnetzagentur verzeichnete im Jahr 2024 9.710 Speicheranschlussanträge, entsprechend 400 GW Leistung und 661 GWh Energie, doch nur 921 Anlagen waren in Betrieb, was Netzengpässe verdeutlicht.[1]Bundesnetzagentur, "Aurora Photovoltaik Auktionen 2025," bundesnetzagentur.de Wenn Batterien hinzugefügt werden, sinken die gewerblichen Amortisationszeiten auf unter acht Jahre, verglichen mit 12 Jahren für Photovoltaik allein. Städtische Gewerbestandorte spüren den stärksten Anreiz, da hohe Nachfrage mit teuren Netztarifen zusammenfällt.

Massenadoption von Balkon-Steckersolar durch Mieter

Balkonsysteme ermöglichen Mietern eine günstige Eigenstromerzeugung. Die offiziellen Registrierungen erreichten bis Ende 2024 780.000 Einheiten, wobei die tatsächliche Verbreitung möglicherweise bereits über 1 Million Einheiten liegt. Jedes Gerät hat eine durchschnittliche Leistung von 0,5 kW, was zusammen etwa 0,4 GW oder 2,6 % des Solarkapazitätswachstums im Jahr 2024 ergibt. Die Akzeptanz ist stark urban geprägt, insbesondere in Berlin, Hamburg und München.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe im Verteilnetz und 24-monatige Wartezeiten | -1.9% | National, akut in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei zugelassenen Elektrikern und Installateuren | -1.3% | National | Mittelfristig (2–4 Jahre) |

| 60 % Kostengefälle bei EU- gegenüber chinesischen Modulen schafft Versorgungsrisiko | -0.8% | National, EU-weite Lieferkettenexposition | Kurzfristig (≤ 2 Jahre) |

| Sinkende Einspeisevergütungen und plötzliche Subventionsanpassungen schmälern die Rendite im Wohnbereich | -1.1% | National, Wohnsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Verteilnetz und 24-monatige Wartezeiten

Anschlussrückstände von nahezu 24 Monaten in Bayern und Baden-Württemberg verzögern den Projektzahlungsfluss und reduzieren die Basis-CAGR um 1,9 Prozentpunkte. Redispatch-Kosten von über 4 Milliarden EUR im Jahr 2022 und eine Abregelung von Onshore-Solaranlagen von über 13 % an Spitzentagen im Jahr 2024 verdeutlichen den begrenzten Spielraum des Netzes.[2]Internationale Energieagentur, "Germany Energy Policies Review 2025," iea.org Projektentwickler verlagern ihre Pipelines nach Niedersachsen und Nordrhein-Westfalen, doch selbst dort füllen sich Transformatorenplätze schnell, sodass Gebote niedrigere Einspeisevergütungsraten einpreisen müssen. Die Bundesnetzagentur erteilte im Jahr 2024 noch rund 3.800 Anschlusszusagen, doch die Lücke zwischen Zusage und Inbetriebnahme wächst von Quartal zu Quartal. Sofern keine beschleunigten Kabelaufrüstungen realisiert werden, sieht sich der deutsche Solarenergie-Markt mit gestaffelten Inbetriebnahmeplänen konfrontiert, die die kurzfristigen Zubauvolumina dämpfen.

Fachkräftemangel bei zugelassenen Elektrikern und Installateuren

Mehr als die Hälfte der Installationsbetriebe meldete im Jahr 2025 kritische Einstellungslücken, was die Lohnkosten erhöhte und die Vorlaufzeiten für Wohndächer von sechs auf neun Monate verlängerte. Die Überschneidung der Qualifikationsanforderungen für Wärmepumpen und Photovoltaik verschärft den Wettbewerb um zertifizierte Elektriker und reduziert das prognostizierte Wachstum um etwa 1,3 Prozentpunkte. Bundesweite Ausbildungsprogramme, die 2024 gestartet wurden, zielen darauf ab, jährlich 10.000 neue Installateure zu zertifizieren, doch eine spürbare Entlastung wird vor 2027 nicht eintreten. Infolgedessen staffeln Projektentwickler Projekte entsprechend der Arbeitsverfügbarkeit statt des Kapitalzugangs, und Komponenten lagern oft in Lagerhäusern und warten auf Arbeitskräfte. Das Hemmnis ist national, aber ländliche Bezirke mit dem schnellsten Ausbau spüren den stärksten Engpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarphotovoltaik behält den Gesamtanteil, Tandemzellen versprechen Dichtegewinne

Solarphotovoltaik hielt im Jahr 2025 einen Marktanteil von 100 % am deutschen Solarenergie-Markt und soll bis 2031 jährlich um 12,2 % wachsen. Effizienzsprünge sind wichtiger als das reine Siliziumvolumen, seit Fraunhofer ISE und Hanwha Q CELLS im Jahr 2024 eine Perowskit-Silizium-Tandemzelle mit 30,8 % zertifizierten, was auf kommerzielle Module bis 2028 hindeutet. Eine höhere Leistungsdichte kann Gestell- und Grundstückskosten um bis zu 15 % senken, ein entscheidender Hebel, da Genehmigungen Brachflächen bevorzugen. Agrivoltaik-Pilotprojekte in Bayern zeigen, dass Kulturen und Solarmodule unter erhöhten bifazialen Trackern koexistieren können, was den Widerstand gegen Flächennutzung verringert und das Einkommen der Landwirte erhöht. Konzentrierte Solarenergie bleibt absent, da diffuse Einstrahlung ihren thermodynamischen Vorteil schwächt.

Die Haltbarkeit von Perowskit ist die verbleibende Hürde, aber die deutschen Forschungsausgaben machten während 2010–2020 64 % der privaten Photovoltaik-Forschungs- und Entwicklungsausgaben der EU aus, was inländische Labore in die Lage versetzt, dieses Problem zu lösen. Sobald Bankabilitätsnachweise vorliegen, können Versorgungsentwickler mehr Megawatt pro Kilometer Einspeiseleitung unterbringen und so einige Abregelungen abmildern. Der deutsche Solarenergie-Markt beinhaltet daher eine technologische Aufwärtsoption, die künftige Netzengpässe durch mehr Leistung pro Standortfläche abmildern könnte.

Nach Netztyp: Netzgebunden dominiert, aber netzunabhängig wächst am schnellsten

Netzgebundene Anlagen machten im Jahr 2025 94,1 % der Marktgröße des deutschen Solarenergie-Marktes aus. Sie profitieren von Ausschreibungspreisen, die im Juli 2025 auf 4,84 Cent/kWh fielen, unter dem Großhandelsdurchschnitt von 7,85 Cent, selbst nach Negativpreisabzügen. Netzunabhängige Systeme und Mikronetz-Systeme steigen jedoch um 16,4 % pro Jahr, da Industrieunternehmen Energiesicherheit und Tarifvermeidung anstreben. Abgelegene Agrivoltaik-Anlagen zur Versorgung von Bewässerungspumpen sowie containerisierte Photovoltaik-Batterie-Diesel-Hybride in Fabriken stehen im Mittelpunkt dieses Aufschwungs.

Projektentwickler nennen Amortisationszeiten von vier Jahren, wenn Batterien Fabriken ermöglichen, Spitzenlastzuschläge zu kappen. Netzbetreiber begrüßen die Entlastung, verlangen jedoch weiterhin Genehmigungen für die Rückspeisung, was die Verwaltungszyklen verlängert. Da netzunabhängige Systeme Abregelungen vollständig vermeiden, sehen Finanziers eine geringere Erlösvolatilität. Im Prognosezeitraum steigt der Anteil leicht an, bleibt aber einstellig, sodass netzgebundene Systeme der Anker des deutschen Solarenergie-Marktes bleiben.

Nach Endverbraucher: Versorgungsmaßstab führt bei Stromabnahmeverträgen, Wohnbereich hinkt bei Tarifen hinterher

Anlagen im Versorgungsmaßstab entfielen im Jahr 2025 auf 50,5 % des Marktanteils des deutschen Solarenergie-Marktes und werden bis 2031 die schnellste CAGR von 14,9 % verzeichnen. Unternehmens-Stromabnahmeverträge ermöglichen es Projektentwicklern, Ausschreibungsobergrenzen zu umgehen; der Liefervertrag von Energiekontor mit dem Chemiepark von Currenta ist exemplarisch. Große Anlagen sichern sich auch dedizierte Übertragungskorridore, was das Warteschlangenrisiko verringert. Gewerbliche und industrielle Dächer folgen, dank der Netzentgeltspirale, die die Amortisationsschwelle von acht Jahren senkt.

Wohndächer, einst der Wachstumsmotor, sehen sich nun sinkenden Tarifen und politischer Unsicherheit gegenüber. Balkon-Steckersolar-Geräte mildern den Abschwung, können aber das Wattage-Gefälle gegenüber vollständigen Dächern nicht ausgleichen. Insgesamt verschieben sich die Endverbraucherdynamiken zugunsten von Akteuren mit kreditwürdigen Abnehmern und Bilanzkraft, was den Konsolidierungsdruck im deutschen Solarenergie-Markt unterstreicht.

Geografische Analyse

Bayern fügte im Jahr 2024 4 GW hinzu und behielt die Führungsposition unter den Bundesländern, doch steigende Abregelungen und 24-monatige Wartezeiten drängen Projektentwickler nach Norden. Niedersachsen und Nordrhein-Westfalen beherbergen nun die umfangreichsten Versorgungspipelines, da stärkere Netze mit industrieller Nachfrage nach Stromabnahmeverträgen zusammentreffen. Das 162-MW-Kraftwerk in Sachsen, das 2024 in Betrieb genommen wurde, signalisiert die Fähigkeit der östlichen Bundesländer, Flächen schnell zu erschließen und freie Übertragungskapazitäten zu nutzen.

Die Stärke der südlichen Dächer bleibt aufgrund hoher Einstrahlung und strenger Bauvorschriften, die ab 2026 gelten, bestehen. Baden-Württemberg und Bayern verlangen 0,06 kW pro Quadratmeter auf Neubauten, was nach vollständiger Umsetzung jährlich rund 1,2 GW hinzufügt. Unterdessen treiben Berlin, Hamburg und München die Massenadoption von Balkon-Photovoltaik voran und weiten die städtische Eigenstromerzeugung aus, da Netzentgelte Mieter belasten.

Grenzüberschreitende Stromflüsse verschärfen die regionale Dringlichkeit. Deutschland war im Jahr 2024 ein Nettoimporteur, kaufte 67 TWh und exportierte 35 TWh, sodass jedes neue Solarigawatt die externe Abhängigkeit verringert.[3]Bundesnetzagentur, "Netzanschlussmonitoring 2025," bundesnetzagentur.de Die EU-weiten REPowerEU-Ziele üben moralischen Druck auf rückständige Bundesländer aus, Genehmigungen zu beschleunigen. Folglich verschiebt sich die geografische Aufteilung des deutschen Solarenergie-Marktes: Südliche Bundesländer dominieren weiterhin bei Dächern, aber nördliche und östliche Regionen bestimmen nun den Wachstumsimpuls bei der Versorgungskapazität.

Wettbewerbslandschaft

Der deutsche Solarenergie-Markt bleibt mäßig fragmentiert, wobei kein Unternehmen mehr als 10 % der installierten Kapazität kontrolliert, doch der preisbasierte Wettbewerb ist intensiv, da chinesische Module 95 % der Importe in die Europäische Union ausmachen. BayWa r.e. meldete 2024 Insolvenz an, während Meyer Burger im Juni 2025 Insolvenzschutz beantragte, was verdeutlicht, wie sinkende Modulpreise auf 0,11 USD/W-Gleichstrom europäische Hersteller unter Druck setzten. Wacker Chemie betreibt weiterhin die einzige Polysiliziumanlage des Blocks mit 60.000 t/Jahr, aber nachgelagerte Wafer- und Zellstufen bleiben Asien-zentriert, was Projektentwickler im deutschen Solarenergie-Markt zwingt, auf weitreichende Lieferketten zu setzen, die geopolitische Risiken verstärken.

Projektentwickler gestalten ihre Strategie rund um langfristige Unternehmens-Stromabnahmeverträge um, die gedeckelte Ausschreibungen umgehen. Der 2024 von Energiekontor mit Currenta abgeschlossene Vertrag sicherte 50 MW Leistung für einen Chemiepark in Nordrhein-Westfalen, und RWE verpflichtete sich, bis 2030 7 GW neue erneuerbare Energien im Inland zu bauen, alles ohne Subventionsunterstützung. SMA Solar, abgeschirmt von Modulpreisschwankungen, verzeichnete im dritten Quartal 2024 einen Umsatz von 353,9 Millionen EUR und eine EBIT-Marge von 7,3 %, indem es sich auf Wechselrichtersysteme und digitale Flottendienstleistungen konzentrierte.[4]SMA Solar Technology AG, "Q3 2024 Financial Report," sma.de Diese Strategien verdeutlichen, wie der deutsche Solarenergie-Markt Unternehmen belohnt, die sich auf Systemintegration und Stromhandelsexpertise statt auf reinen Moduldurchsatz konzentrieren.

Technologieführerschaft ist ein zweites Wettbewerbsfeld. Hanwha Q CELLS erweiterte seine Thalheim-Fabrik auf 3,3 GW Modulkapazität und zertifizierte gemeinsam mit Fraunhofer ISE im Oktober 2024 eine Perowskit-Silizium-Tandemzelle mit 30,8 %, was auf eine kommerzielle Markteinführung vor 2028 hindeutet. Start-ups wie 1KOMMA5° bündeln kleine Installateure auf einer digitalen Plattform, um den Rollout im Wohnbereich zu beschleunigen, während Next2Sun vertikale bifaziale Anlagen für den agrivoltaischen Doppelnutzen erprobt. Insgesamt zeigen die Wettbewerbsbewegungen, dass der deutsche Solarenergie-Markt vertikal integrierte Projektentwickler, Wechselrichterspezialisten und Nischeninnovatoren begünstigt, die Wert in Finanzierung, Genehmigung und fortschrittlichen Zellarchitekturen schöpfen können.

Marktführer der deutschen Solarenergie-Branche

BayWa r.e. AG

Enerparc AG

Hanwha Q CELLS GmbH

SMA Solar Technology AG

EnBW Energie Baden-Württemberg AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: EnBW hat eine 80-MW-Solaranlage in Langenenslingen, Deutschland, eingeweiht. Die offizielle Eröffnung wurde von Baden-Württembergs Ministerpräsident Winfried Kretschmann, dem Vertreter der deutschen Grünen Partei, beehrt. Bemerkenswert ist, dass diese Anlage als die größte Photovoltaikinstallation im Bundesland Baden-Württemberg hervorsticht.

- Mai 2025: RWE kündigte großflächige Solarparks entlang einer deutschen Autobahn an, um die Flächennutzung zu optimieren und seine Ziele zur Ausweitung erneuerbarer Energien zu stärken.

- Mai 2025: Octopus erwarb ein 2-GW-Solarportfolio in Deutschland, was starke ausländische Kapitalzuflüsse unterstreicht.

- Februar 2025: Energy Infrastructure Partners übernahm eine Mehrheitsbeteiligung an BayWa r.e. und setzt damit die Marktkonsolidierung fort.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den deutschen Solarenergiemarkt als die gesamte netzgekoppelte Photovoltaik- und Concentrated-Solar-Power-Kapazität, die physisch innerhalb der deutschen Grenzen installiert ist und bereit ist, Strom in das öffentliche Netz einzuspeisen. Die Kapazität wird in Gleichstrom-Gigawatt angegeben, entsprechend der Berichterstattung der Netzbetreiber über Zubau.

Abgrenzung: Netzferne Pico-Solar-Kits unter 1 kW sowie importierter Strom aus Solarparks benachbarter Länder liegen außerhalb unseres Betrachtungsrahmens.

Segmentierungsübersicht

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Solarpaneele

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemkomponenten und Elektrik

- Energiespeicherung und hybride Integration

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Wechselrichterherstellern, Verteilnetzplanern und Installateuren im Bereich Wohngebäude in Bayern, Sachsen und Nordrhein-Westfalen. Diese Gespräche verifizierten durchschnittliche Systemgrößen, Speicheranbindungsquoten und kurzfristige Genehmigungsengpässe und lieferten uns aktuelle Erkenntnisse, die reine Desk-Research-Materialien allein nicht offenbaren können.

Desk Research

Wir starteten die Desk-Research-Phase mit offiziellen Betreiberstatistiken der Bundesnetzagentur, monatlichen Kapazitätsregistern des European Network of Transmission System Operators for Electricity sowie politischen Dossiers des Bundesministeriums für Wirtschaft und Klimaschutz. Branchenverbände wie SolarPower Europe und BSW-Solar bereicherten die Trendsignale zur Dachflächennutzung, während begutachtete Fachbeiträge in Zeitschriften wie Renewable & Sustainable Energy Reviews zur Benchmarkierung von Moduleffizienzverläufen herangezogen wurden. Über D&B Hoovers heruntergeladene Handelsunterlagen sowie Nachrichtenarchive auf Dow Jones Factiva lieferten den finanziellen Kontext für führende EPC-Akteure und die Preisentwicklung. Diese Quellenauswahl ist illustrativ und nicht abschließend; zahlreiche weitere Publikationen unterstützten Querprüfungen und Klärungen im Verlauf der Studie.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit der vierteljährlichen Installationsbasis-Datei der Bundesnetzagentur, die wir auf Kalenderjahre abstimmen und anschließend mithilfe umfragebasierter Durchdringungsfaktoren um nicht registrierte Balkon-PV-Anlagen bereinigen. Lieferantenseitige Aggregationen von Modullieferungen sowie stichprobenbasierte ASP-×-Volumen-Prüfungen dienen als Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte eingefroren werden. Zu den wesentlichen Treibern in der Kapazitätsprognose zählen Einspeisevergütungsabsenkungen, mittlere Amortisationszeiten im Wohnbereich, Flächenauktionsvolumina, Speicheranbindungsquoten und Wechselrichter-Ersatzzyklen. Unsere multivariate Regression verknüpft diese Variablen mit den jährlichen Nettozubauten. Szenariogrenzen werden mit Experten auf politische oder kostenseitige Schocks hin einem Stresstest unterzogen. Lücken in der Datenlage, bei denen Bottom-up-Belege hinter der Gesamtzahl der Regulierungsbehörde zurückbleiben, werden durch Gewichtung des qualitativ hochwertigeren Datenstroms aufgelöst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Überprüfung durch Peer-Analysten und eine abschließende Freigabe durch einen Senior-Analysten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, sofern Subventionsregelungen, Währungsschwankungen oder höhere Gewalt den Markt beeinflussen.

Glaubwürdigkeitsanker – Warum Mordors Deutschland-Solarenergie-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Anbieter unterschiedliche Stichtage wählen, Balkonmodule inkonsistent behandeln oder spekulative Projektpipelines einbeziehen.

Wesentliche Ursachen für Abweichungen: Wettbewerber beschränken sich häufig auf zertifizierte Netzregistrierungen, rechnen Wechselstromwerte 1:1 in DC um oder frieren Wechselkurse ein, die Euro-zu-Watt-Berechnungen verzerren. Mordors Basis verwendet Echtzeit-Einreichungen, ergänzt diese durch Balkon-PV-Erhebungen und passt historische Daten neu an, sobald Währungs- oder Tarifänderungen die Anreize verändern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| 100,93 GW (2025) | Mordor Intelligence | - |

| 99,3 GW (2024) | Energy Regulator A | Nicht registrierte Plug-in-Systeme und Nachrüstungen zum Jahresende werden nicht berücksichtigt |

| 99,8 GW (2024) | Industry Association B | Berichtet nur DC, keine Vorwärtsprognose, schließt Pilot-Agrivoltaik-Anlagen aus |

Der Vergleich zeigt, dass externe Zahlen zwar nahe 100 GW clustern, jedoch jeweils auf einem engeren Betrachtungsrahmen basieren.

Durch die Kombination von Regulierungsdaten mit Feldinformationen und einem disziplinierten Aktualisierungsrhythmus liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die installierte Solarbasis Deutschlands im Jahr 2026?

Die installierte Kapazität erreichte im Jahr 2026 132,25 GW und soll mit einer CAGR von 12,23 % bis 2031 auf 235,5 GW wachsen.

Welche Segmente wachsen innerhalb der deutschen Solarenergie am schnellsten?

Anlagen im Versorgungsmaßstab wachsen mit einer CAGR von 14,9 % am schnellsten, angetrieben durch Unternehmens-Stromabnahmeverträge und Marktpreisexposition.

Warum sind die Modulpreise in Deutschland derzeit so niedrig?

Ein globaler Preisverfall von 87 % gegenüber den Höchstständen von 2022, angetrieben durch chinesisches Überangebot und günstigeres Polysilizium, drückte die Spotpreise auf etwa 0,11 USD/W-Gleichstrom.

Welche Bundesländer ziehen die meisten neuen Versorgungsprojekte an?

Niedersachsen, Nordrhein-Westfalen und Sachsen ziehen steigende Investitionen an, dank stärkerer Netze und kürzerer Anschlusswartezeiten.

Wie beeinflussen steigende Netzentgelte die gewerbliche Photovoltaik-Akzeptanz?

Höhere Netzentgelte machen Photovoltaik hinter dem Zähler in Kombination mit Batterien in unter acht Jahren rentabel und fördern die rasche Akzeptanz bei Unternehmen.

Seite zuletzt aktualisiert am: