Größe und Marktanteil des deutschen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

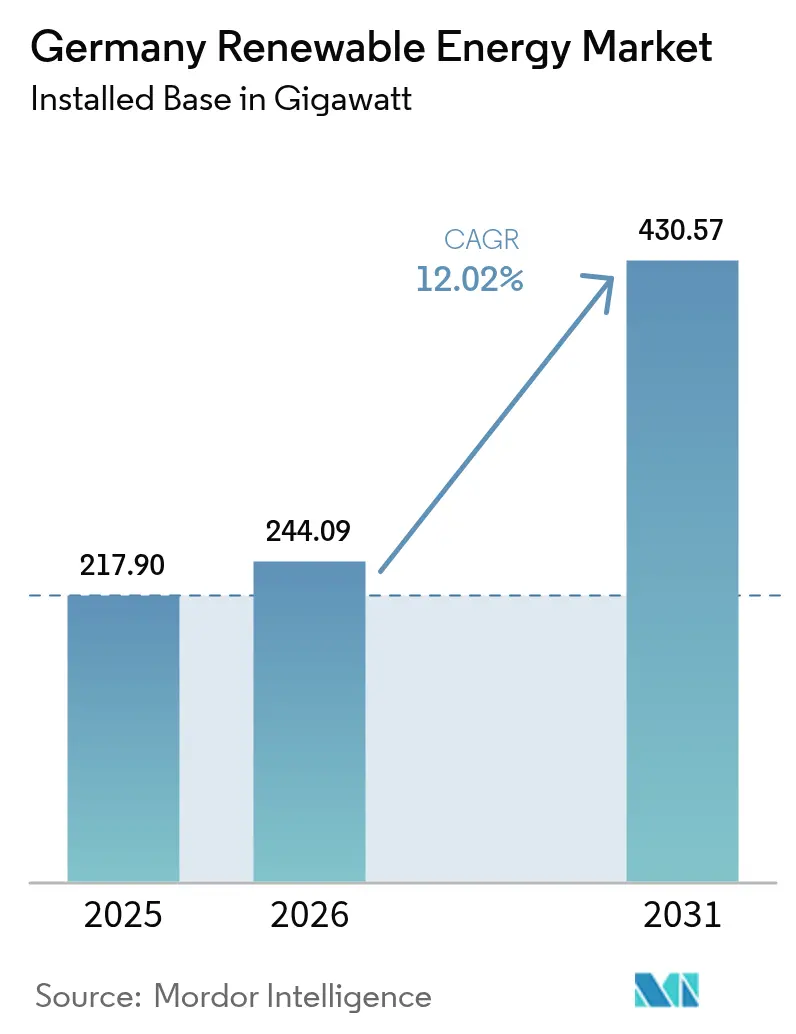

| Marktgröße im Basisjahr (2025) | 217.90 Gigawatt |

| Marktvolumen (2026) | 244.09 Gigawatt |

| Marktvolumen (2031) | 430.57 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.02% CAGR |

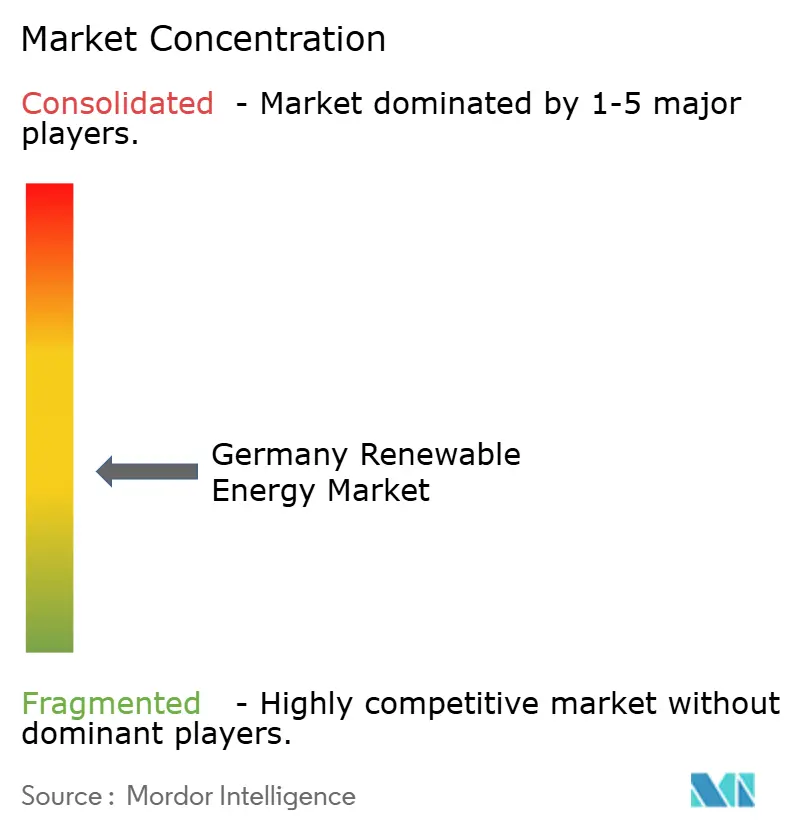

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des deutschen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 217,90 Gigawatt geschätzt und soll von 244,09 Gigawatt im Jahr 2026 auf 430,57 Gigawatt bis 2031 wachsen, bei einer CAGR von 12,02 % während des Prognosezeitraums (2026-2031).

Anhaltender politischer Ehrgeiz im Rahmen des Erneuerbaren-Energien-Gesetzes (EEG 2023), sinkende Stromgestehungskosten bei Solar- und Onshore-Windenergie sowie eine wachsende Pipeline an Hybridprojekten beschleunigen den Kapazitätszubau. Verbindliche EU-Anforderungen im Rahmen des Fit-for-55-Pakets sowie Deutschlands Ziel, bis 2030 80 % des Stroms aus erneuerbaren Energien zu gewinnen, stärken das Investorenvertrauen und setzen Anreize für Versorgungsunternehmen, Braunkohleeinheiten vorzeitig stillzulegen. Unternehmen setzen auf Turbinen mit größeren Rotoren und bifaziale Photovoltaik-Designs, um Skaleneffekte zu erzielen, während Tiefbohrkonsortien das grundlastfähige Geothermiepotenzial im Oberrheingraben erschließen. Kapital fließt zunehmend in Agri-Photovoltaik und gekoppelte Speicherlösungen, die Flächenknappheit und Netzüberlastung abmildern. Starker Wettbewerb um Netzanschlusskapazitäten, anhaltende Importabhängigkeit bei Modulen und Magneten sowie regionale Genehmigungshürden bleiben die wichtigsten Hemmnisse für den kurzfristigen Ausbau.

Wesentliche Erkenntnisse des Berichts

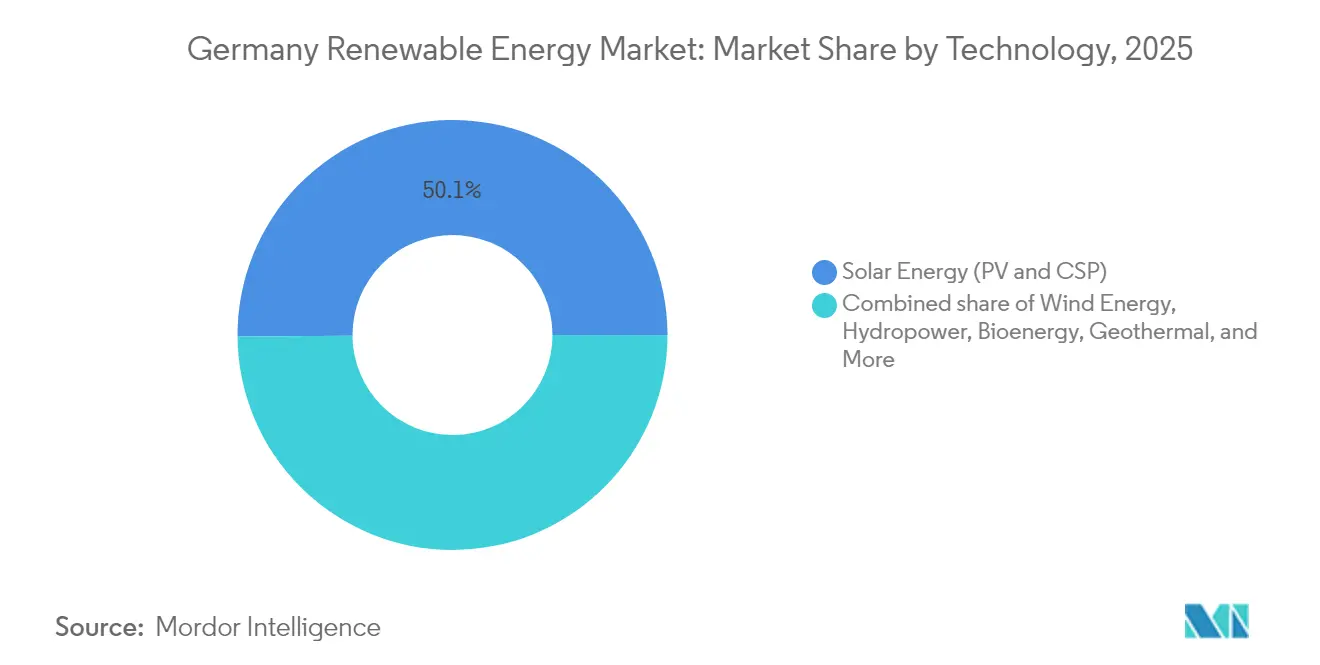

- Nach Technologie hielt Solarenergie im Jahr 2025 einen Marktanteil von 50,12 % am deutschen Markt für erneuerbare Energien und dominiert weiterhin die installierte Kapazität, während Geothermie mit einer CAGR von 18,25 % das stärkste Segmentwachstum bis 2031 verzeichnen soll.

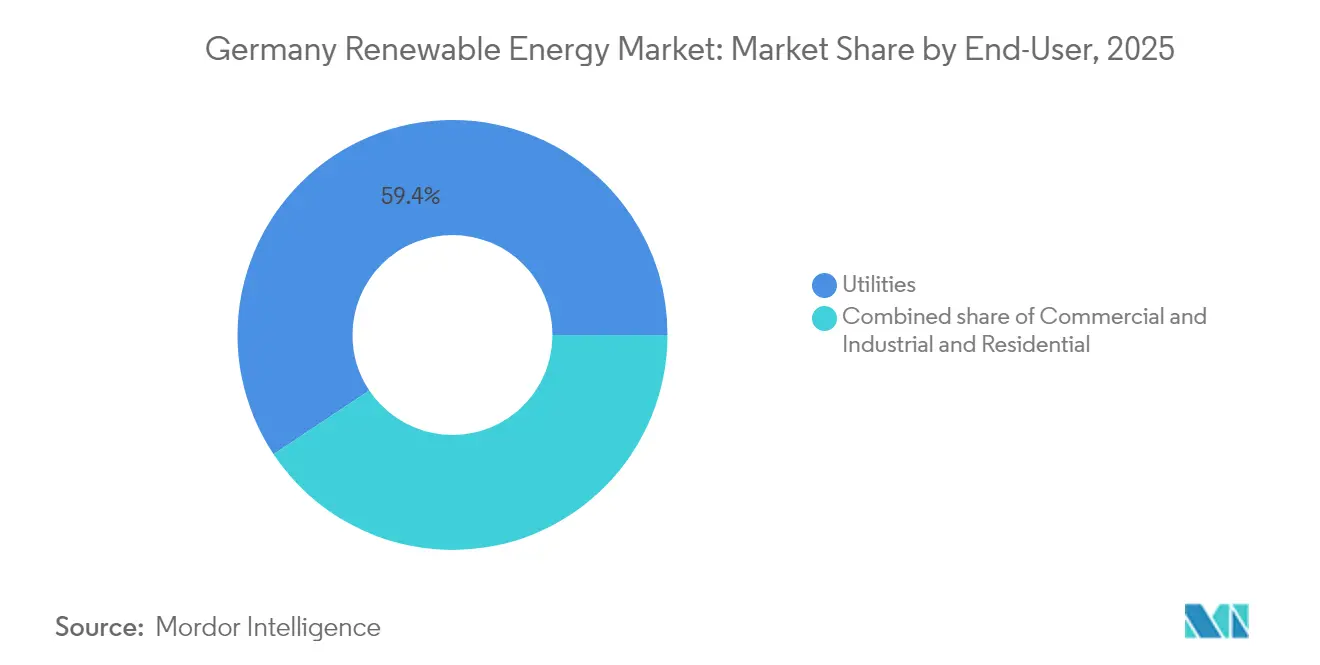

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2025 59,35 % der installierten Kapazität in diesem Segment und sollen mit einer CAGR von 12,55 % bis 2031 weiter wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für erneuerbare Energien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Einspeisetarife und Ausschreibungsanreize des Erneuerbaren-Energien-Gesetzes (EEG 2023) | 2.30% | Bundesweit, stärkere Nutzung in Niedersachsen, Schleswig-Holstein, Brandenburg | Mittelfristig (2-4 Jahre) |

| EU Fit-for-55 und 80%-Ziel bis 2030 | 2.10% | Bundesweit, im Einklang mit EU-Vorgaben | Langfristig (≥4 Jahre) |

| Sinkende Stromgestehungskosten von Solar-PV und Onshore-Wind | 1.80% | Süden (hohe Sonneneinstrahlung) und Norden (hohe Windstärke) | Kurzfristig (≤2 Jahre) |

| Unternehmens-Stromabnahmeverträge (PPAs) von Mittelstandsunternehmen | 1.40% | Industriezentren in Nordrhein-Westfalen, Bayern | Mittelfristig (2-4 Jahre) |

| Hybride Solar-Wind-Speicher-Projekte zur Entlastung von Netzengpässen | 1.20% | Netzbelastete Regionen in Ostdeutschland | Mittelfristig (2-4 Jahre) |

| Wachstum von Agri-Photovoltaik-Programmen | 0.90% | Frühe Einführung in Baden-Württemberg, Bayern, Rheinland-Pfalz | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einspeisetarife und Ausschreibungsanreize des Erneuerbaren-Energien-Gesetzes (EEG 2023)

Das EEG 2023 erhöhte die Solargebotsdecke auf 58,80 EUR pro MWh und führte technologieneutrale Ausschreibungen für Projekte über 50 MW ein, wodurch 3,2 Milliarden EUR jährlicher Investitionen in neue Kapazitäten gelenkt wurden. [1]Bundesverband der Energie- und Wasserwirtschaft, "Ausschreibungsergebnisse 2024", bdew.deDurchschnittliche Zuschlagspreise von 52,30 EUR pro MWh für Solar und 61,20 EUR pro MWh für Wind in den Ausschreibungen Anfang 2024 unterstrichen die anhaltende Kostendeflation. Indexierte Dachflächen-Einspeisepremien orientieren sich nun an den Großhandelspreisen, was die Renditen kleinerer Projekte stabilisiert und gleichzeitig die öffentlichen Ausgaben begrenzt. Der duale Mechanismus aus wettbewerblichen Ausschreibungen für Großanlagen und indexierten Tarifen für dezentrale Anlagen verbreitert die Marktbeteiligung und verbessert so den Marktzugang. Allerdings haben Genehmigungsrückstände im Jahr 2024 den Bau von 2,1 GW an Solarprojekten verzögert, was auf Umsetzungsrisiken hinweist. Eine ausreichende Personalausstattung der Regionalbehörden und optimierte digitale Abläufe bleiben Voraussetzungen dafür, dass erteilte Zuschläge in in Betrieb genommene Kapazitäten umgewandelt werden.

EU "Fit-for-55" und Deutschlands 80%-Ziel bis 2030

Fit-for-55 fordert eine Emissionsreduzierung um 55 % bis 2030 gegenüber 1990, was Deutschland dazu zwingt, Kohlekraftwerke acht Jahre früher als geplant abzuschalten und rund 170 GW zusätzliche Wind- und Solarkapazität zu installieren. Das nationale Klimaschutzgesetz, das 2024 überarbeitet wurde, beinhaltet das Ziel von 80 % erneuerbarem Strom und beschleunigt den Netzausbau von Hochspannungs-Gleichstrom-Korridoren, die Windparks in der Nordsee mit den Lastzentren im Süden verbinden. Ein 20-Milliarden-EUR-Programm für den Gleichstromausbau ist im Gange, obwohl die volle Kapazität erst 2028 verfügbar sein wird. Die ab 2026 in Kraft tretenden CO₂-Grenzausgleichsabgaben werden Hersteller in Richtung heimischer erneuerbarer Energien drängen und die Nachfrage nach sauberem Strom weiter ankurbeln. Die Einhaltung der Treibhausgasbilanzierung nach ISO 14064 wird für Exporteure, die in dekarbonisierenden Lieferketten bieten, zunehmend wichtiger.

Sinkende Stromgestehungskosten von Solar-PV und Onshore-Wind

Die Stromgestehungskosten von Solaranlagen in Versorgungsmaßstab sanken im Jahr 2024 auf 38 EUR pro MWh, da bifaziale Module und einachsige Nachführsysteme die Erträge um bis zu 20 % steigerten, ohne den Kapitaleinsatz proportional zu erhöhen. Onshore-Wind sank auf 42 EUR pro MWh dank 5,5-MW-Turbinen mit 170-Meter-Rotoren, die die Kapazitätsfaktoren an Standorten mit mäßigem Wind verbessern. Ein 150-MW-Merchant-Solarpark in Brandenburg hat einen 15-jährigen Stromabnahmevertrag (PPA) zu 45 EUR pro MWh unterzeichnet, was deutlich unter den Kosten der gasbefeuerten Stromerzeugung liegt und die Tragfähigkeit subventionsfreier Solarenergie verdeutlicht. Sich annähernde Kostenkurven setzen Anreize für gemeinsam errichtete Solar-Wind-Anlagen, die Netzanschlüsse gemeinsam nutzen und die Einspeisung glätten. Ingenieurbüros, die unter Margendruck stehen, bündeln die Beschaffung, um Skaleneffekte zu erhalten.

Anstieg der Unternehmens-Stromabnahmeverträge (PPAs) bei Mittelstandsunternehmen

Industrielle Abnehmer schlossen im Jahr 2024 Stromabnahmeverträge (PPAs) über 4,8 GW ab, ein Anstieg von 65 % gegenüber dem Vorjahr, angetrieben durch den Bedarf zur Preisabsicherung und bevorstehende Scope-2-Offenlegungspflichten im Rahmen der Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive). Automobil-, Chemie- und Maschinenbauunternehmen machten mehr als 70 % der vertraglich vereinbarten Mengen aus. Zehn- bis 15-jährige Verträge übertragen das Preisrisiko auf Projektträger, wodurch Bankdarlehen für Projekte außerhalb von Bundesausschreibungen erschlossen werden. Ein 200-MW-Solarportfolio in Nordrhein-Westfalen erreichte den finanziellen Abschluss auf Basis eines Einzel-Abnehmer-Stromabnahmevertrags (PPA), was das wachsende Vertrauen der Kreditgeber signalisiert. Dachflächen-Eigenversorgungsanlagen in Industriebetrieben ergänzen zunehmend netzgebundene Stromabnahmeverträge (PPAs), sichern Herkunftsnachweise für erneuerbare Energien und reduzieren Netzentgelte.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Langsamer Netzausbau und langwierige Genehmigungsverfahren | -1.90% | Bundesweit, besonders ausgeprägt in Bayern und im östlichen Brandenburg | Mittelfristig (2-4 Jahre) |

| Importabhängigkeit bei PV-Modulen und Turbinenkomponenten | -1.30% | Bundesweit, betrifft alle Projektentwickler | Kurzfristig (≤2 Jahre) |

| Lokale Volksbegehren gegen Windenergie | -0.80% | Bayern, Baden-Württemberg, Hessen | Langfristig (≥4 Jahre) |

| Flächenkonkurrenz mit Rechenzentren und Wasserstoffzentren | -0.60% | Industriecluster in Nordrhein-Westfalen, Niedersachsen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamer Netzausbau und langwierige Genehmigungsverfahren

Übertragungsnetzbetreiber meldeten im Jahr 2024 einen Netzanschlussrückstau von 12 GW und durchschnittliche Vorlaufzeiten von 22 Monaten für neue erneuerbare Energieprojekte. Der SuedLink-Gleichstromkorridor, der für den Transport von Nordseewind in den Süden entscheidend ist, wurde auf eine Fertigstellung Ende 2028 verschoben, was die Einspeisung von 4 GW Offshore-Kapazität verzögert. Unterbesetzte Regionalbehörden bearbeiteten nur 60 % der Windkraftgenehmigungen innerhalb der gesetzlichen Fristen, was die Finanzierungskosten erhöhte, da Projektentwickler brachliegendes Kapital vorhalten mussten. Projektentwickler kalkulieren nun Risikoprämien von 150 bis 200 Basispunkten ein, wodurch marginale Projekte unwirtschaftlich werden. Digitale Genehmigungsportale und einheitliche bundesweite Standards bleiben unerlässlich, um Genehmigungszyklen zu verkürzen.

Importabhängigkeit bei PV-Modulen und Turbinenkomponenten

Mehr als 90 % der im Jahr 2024 installierten PV-Module stammten aus Asien, was Projekte potenziellen EU-Anti-Subventionszöllen aussetzt, die den Kapitalaufwand um 80-120 EUR pro kW erhöhen könnten.[2]Europäische Kommission, "Fit-for-55-Paket", ec.europa.eu Quoten für Seltenerd-Magnete wurden im Jahr 2024 verschärft, was die Preise für Turbinengondeln erhöhte und das Versorgungsrisiko steigerte. Bemühungen zur Lokalisierung der Produktion, darunter eine 1,5-GW-Modulanlage in Sachsen, sollen bis 2026 weniger als 15 % des Bedarfs decken. Währungsschwankungen und hohe Frachtkosten schmälern zudem die Margen nicht geförderter Projekte. Diversifizierte Beschaffungsstrategien und Sekundärlieferverträge werden bei Projektfinanzierungsterm-Sheets zunehmend zum Standard.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solardominanz trifft auf Geothermieboom

Solarenergie machte im Jahr 2025 50,12 % der installierten Kapazität aus und bestätigt damit ihre zentrale Rolle im deutschen Markt für erneuerbare Energien. Starkes Modulangebot, sinkende Systemintegrationskosten und reichlich vorhandene Unternehmens-Stromabnahmeverträge (PPAs) untermauern die Führungsposition der Solarenergie. Bifaziale Module auf einachsigen Nachführsystemen steigern die Erträge und nutzen gleichzeitig Skaleneffekte bei Versorgungsanlagen über 100 MW. Die Kombination mit Speicherlösungen mindert das Abregelungsrisiko und sichert den Zugang zu Netzknoten, was die Investitionsrenditen verbessert. Das Segment profitiert zudem von EEG-indexierten Dachtarifen, die Kleinanleger vor Preisschwankungen schützen.

Geothermie repräsentiert zwar noch eine kleine Basis, soll jedoch mit einer CAGR von 18,25 % bis 2031 das schnellste Wachstum verzeichnen und ihren Beitrag zum deutschen Markt für erneuerbare Energien erhöhen, da Tiefbohrkonsortien hochenthalpe Reservoire kommerzialisieren. Kostensenkungen beim Richtungsbohren und der Reservoirstimulierung verkürzen die Amortisationszeiten von fünf auf drei Jahre. Projektentwickler zielen auf den Oberrheingraben und das Norddeutsche Becken ab, Gebiete mit günstigen geologischen Gradienten von über 120 °C in 3.000 m Tiefe. Grundlastfähige Wärme und Strom aus diesen Ressourcen entsprechen dem Dekarbonisierungsbedarf der Fernwärme und der industriellen Dampfnachfrage, was Geothermie zu einer attraktiven Diversifizierungsoption für Versorgungsunternehmen macht.

Nach Endverbraucher: Versorgungsunternehmen führen, während die Industrienachfrage zunimmt

Versorgungsunternehmen kontrollierten im Jahr 2025 59,35 % der Kapazität und verankern damit die Größe des deutschen Marktes für erneuerbare Energien auf Ebene der Anlageneigentümer. Ihr CAGR-Ausblick von 12,55 % wird durch Gigawatt-skalige Offshore-Windprojekte, hybride Solar-Speicher-Anlagen und beschleunigte Kohleabschaltungen gestützt. Skalenvorteile bei Beschaffung, Finanzierung und Netzverhandlungen stärken ihre Wettbewerbsposition. Versorgungsunternehmen bündeln zunehmend erneuerbare Energieversorgung mit Systemdienstleistungen wie Schwarzstart und Frequenzregelung, was inkrementelle Einnahmen von 15-20 EUR pro kW und Jahr generiert und die Projektfinanzierbarkeit verbessert. Gemeinschaftsunternehmen mit industriellen Abnehmern diversifizieren zusätzlich die Cashflows.

Gewerbe- und Industrieabnehmer setzen in zunehmendem Maße auf betriebsnahe Solaranlagen und schließen langfristige Stromabnahmeverträge (PPAs) ab, um sich gegen volatile Strompreise abzusichern und Scope-2-Berichtspflichten zu erfüllen. Eine 10-MW-Dachanlage bei einem bayerischen Automobilzulieferer liefert Strom zu 50 EUR pro MWh und unterbietet damit die Netztarife um 60 EUR pro MWh. Durchleitungsbasierte Stromabnahmeverträge (Sleeved PPAs) ermöglichen es Unternehmen, große Mengen ohne Anlageneigentümerschaft zu kontrahieren und dennoch Preisstabilität zu sichern. Die Aufnahme im Wohnbereich wird durch Leasing ohne Vorauszahlung und Aggregationsplattformen für virtuelle Kraftwerke beschleunigt, die Eigenverbrauch optimieren und eingespeiste Überschüsse vergüten. Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden, die ab 2025 solarfähige Dächer auf Neubauten vorschreibt, soll bis 2030 schätzungsweise 1,5 GW pro Jahr an dezentraler Kapazität hinzufügen.

Geografische Analyse

Deutschlands nördliche Bundesländer, Niedersachsen, Schleswig-Holstein und Mecklenburg-Vorpommern, beherbergen den Großteil der Wind- und neuen Offshore-Kapazitäten und festigen damit ihre Bedeutung im deutschen Markt für erneuerbare Energien. Hohe Windgeschwindigkeiten, großzügige Standortgesetze und die Nähe zu Konzessionsgebieten in der Nordsee ziehen Großprojektentwickler an. Im Pilotbetrieb befindliche Schwimmfundament-Technologien werden tiefere Standorte in der Ostsee erschließen und 20 GW an entwickelbaren Ressourcen hinzufügen, wobei Landwirtschaft und Stromerzeugung jenseits von 50 m Wassertiefe in Einklang gebracht werden.

Südliche Bundesländer, insbesondere Bayern und Baden-Württemberg, hinken beim Windausbau aufgrund strenger Abstandsregelungen hinterher, rangieren jedoch unter den Vorreitern bei Agri-Photovoltaik und Dachsolar. Hohe Sonneneinstrahlung und premium Grundstückswerte setzen Anreize für Doppelnutzungsmodelle, die Landwirtschaft erhalten und gleichzeitig Strom erzeugen. Unternehmen in diesen Industriezentren sind wichtige Abnehmer im Rahmen von Stromabnahmeverträgen (PPAs) und unterstützen solargetriebene Ausbauprogramme trotz Windeinschränkungen. Netzengpässe machen eine lokale Stromerzeugung erforderlich, da die Fernübertragung weiterhin durch Engpässe belastet ist.

Östliche Regionen wie Sachsen-Anhalt und Brandenburg entwickeln sich zu aufstrebenden Zentren für hybride Solar-Wind-Speicher-Projekte, die ehemalige Braunkohlestandorte neu nutzen. Vorhandene Umspannwerke, Brachflächen und politische Unterstützung für den Strukturwandel erleichtern das Genehmigungsverfahren. Netzausbaumaßnahmen im Rahmen des Netzentwicklungsplans 2024 werden die Exportkapazität zu Lastzentren verbessern, überschüssige Einspeisung aus erneuerbaren Energien integrieren und die bundesweiten Großhandelspreise stabilisieren.

Wettbewerbslandschaft

Der deutsche Markt für erneuerbare Energien weist eine moderate Konsolidierung auf: Die fünf größten Anlageneigentümer - RWE Renewables, EnBW, Vattenfall, Ørsted und E.ON - kontrollieren rund 45 % der Versorgungskapazität in großem Maßstab.[4]RWE AG, "Geschäftsbericht 2024", rwe.com Etablierte Anbieter konzentrieren sich auf Gigawatt-skalige Offshore-Windparks und hybride Speicherportfolios, um den Netzanschluss und die Bilanzhebel zu maximieren. Unabhängige Stromerzeuger wie BayWa r.e., juwi und ABO Wind sind im dezentralen und kommunalen Segment erfolgreich, indem sie EPC-, Betriebs- und Wartungs- (O&M) sowie Finanzierungsdienstleistungen bündeln. Potenzialräume bestehen weiterhin bei schwimmenden Offshore-Windanlagen und Geothermie, wo die installierte Kapazität unter dem technischen Potenzial liegt.

Technologieanbieter differenzieren sich durch Turbinen mit größeren Rotoren und KI-gestützte vorausschauende Wartung. Siemens Gamesas 15-MW-Offshore-Plattform mit 222-m-Rotoren senkt die Stromgestehungskosten und sichert einen 600-MW-Auftrag von Vattenfall für den Einsatz in der Ostsee.[5]Siemens Gamesa Renewable Energy, "Investorenpräsentation 2024", siemensgamesa.com Nordexs 5,5-MW-Onshore-Einheit mit 170-m-Rotoren zielt auf Standorte mit mäßigem Wind in Brandenburg und Mecklenburg-Vorpommern ab. Die lokale Herstellung bifazialer PV-Module wird ausgebaut: Meyer Burgers Werk in Sachsen soll bis 2026 1,5 GW pro Jahr liefern und damit die Importabhängigkeit moderat reduzieren.

Der Wohnbereichs-Disruptor Enpal hat in drei Jahren 12 % des Dachflächensegments durch Leasing ohne Vorauszahlung und gebündelte Speicherlösungen gewonnen und im Jahr 2024 180 MW installiert. Ölkonzerne wie TotalEnergies erwerben Solar-Pipelines im mehrstelligen Megawatt-Bereich, um ihre Portfolios zu diversifizieren. Strategische Partnerschaften zwischen Versorgungsunternehmen und Unternehmen, exemplarisch belegt durch EnBWs 250-MW-Stromabnahmevertrag (PPA) mit Mittelstandsunternehmen, veranschaulichen neue Finanzierungsmodelle, die staatliche Ausschreibungen umgehen und gleichzeitig die ESG-Vorgaben der Investoren erfüllen.

Marktführer der deutschen Branche für erneuerbare Energien

RWE Renewables GmbH

Energie Baden-Württemberg AG (EnBW)

Vattenfall GmbH

Ørsted A/S

E.ON SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EWE AG stellte ein 1,3-Milliarden-EUR-Programm vor, das Wind, Elektromobilität und Wasserstoffspeicherung in Emden umfasst.

- März 2025: Vattenfall genehmigte den 1,4-GW-Offshore-Windcluster Nordlicht 1-2 im Wert von 4,5 Milliarden EUR.

- März 2025: Vestas buchte einen 1,02-GW-Turbinenauftrag für Nordlicht 1 unter Verwendung emissionsarmen Stahls.

- Februar 2025: Energy Infrastructure Partners erwarb 65 % von BayWa r.e. für 1,8 Milliarden EUR und injizierte 150 Millionen EUR Wachstumskapital.

Umfang des Berichts zum deutschen Markt für erneuerbare Energien

Erneuerbare Energie ist Energie, die aus erneuerbaren Quellen gewonnen wird, wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme, die sich auf natürliche Weise regenerieren.

Der deutsche Markt für erneuerbare Energien ist nach Technologie segmentiert. Der Markt ist nach Technologie (Solarenergie (PV und CSP), Windenergie (Onshore und Offshore), Wasserkraft (Klein-, Groß- und Pumpspeicher (PSH)), Bioenergie, Geothermie, Meeresenergie (Gezeiten- und Wellenenergie)) und nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte) segmentiert. Für jedes Segment basieren Marktgröße und Prognosen auf der installierten Kapazität.

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher (PSH)) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher (PSH)) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität beträgt 244,09 GW und ist auf dem Weg, bis 2031 430,57 GW zu erreichen.

Welche CAGR wird für erneuerbare Energien in Deutschland bis 2031 erwartet?

Die Kapazität soll im Zeitraum 2026-2031 mit einer CAGR von 12,02 % wachsen.

Welche Technologie führt bei der installierten Kapazität?

Solarenergie führt mit einem Anteil von 50,12 % an der Gesamtkapazität im Jahr 2025.

Welches Segment wächst am schnellsten?

Die Geothermiekapazität soll bis 2031 mit einer CAGR von 18,25 % wachsen.

Warum sind Unternehmens-Stromabnahmeverträge (PPAs) in Deutschland wichtig?

Stromabnahmeverträge (PPAs) ermöglichen es Unternehmen, Strompreise abzusichern und Scope-2-Offenlegungspflichten zu erfüllen, während Projektentwickler die Projektfinanzierung sichern können.

Was bleibt das größte Hindernis für einen schnelleren Ausbau?

Netzanschlussrückstaus und langwierige Genehmigungsverfahren verursachen bei vielen Projekten Verzögerungen von bis zu 22 Monaten.

Seite zuletzt aktualisiert am: