Größe und Marktanteil des deutschen Haarpflegemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.40 Milliarden US-Dollar |

| Marktgröße (2026) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Haarpflegemarkts von Mordor Intelligence

Die Marktgröße des deutschen Haarpflegemarkts wurde im Jahr 2025 auf 4,40 Milliarden USD geschätzt und soll von 4,61 Milliarden USD im Jahr 2026 auf 5,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf das zunehmende Bewusstsein für Kopfhaut- und Haargesundheit zurückzuführen, das die Nachfrage nach spezialisierten Behandlungen antreibt. Verbraucher, insbesondere solche mit Empfindlichkeiten, zeigen eine stärkere Präferenz für natürliche, biologische und „frei von”-Formulierungen. Soziale Medien, Schönheitstrends und Empfehlungen beeinflussen Produktentscheidungen und Styling-Gewohnheiten erheblich. Ganzheitliche Kopfhautpflege gewinnt an Bedeutung und integriert sich nahtlos in umfassendere Selbstpflegeroutinen. In diesem reifen Markt wird das Wertewachstum in erster Linie durch Premiumisierung, Clean-Beauty-Innovationen und Veränderungen in den Vertriebskanälen angetrieben, nicht durch eine Ausweitung der Stückverkäufe. Führende multinationale Unternehmen intensivieren ihre Forschungs- und Entwicklungsanstrengungen mit Fokus auf Wirkstoffe für die Kopfhautgesundheit, natürliche Polymere und nachhaltige Verpackungen. Gleichzeitig nutzen Eigenmarken wettbewerbsfähige Preise, um die wahrgenommene Qualitätslücke zu schließen. Die alternde Bevölkerung weitet die Nachfrage nach sanften Formulierungen aus, während soziale Medienplattformen trendorientierte Generation-Z-Verbraucher fördern und Produkteinführungszyklen beschleunigen. Regulatorische Entwicklungen, insbesondere bevorstehende PFAS- und CMR-Beschränkungen, erhöhen die Compliance-Kosten. Diese Vorschriften begünstigen jedoch auch Unternehmen mit starkem toxikologischem Fachwissen und erhöhen damit die Markteintrittsbarrieren wirksam.

Wichtigste Erkenntnisse des Berichts

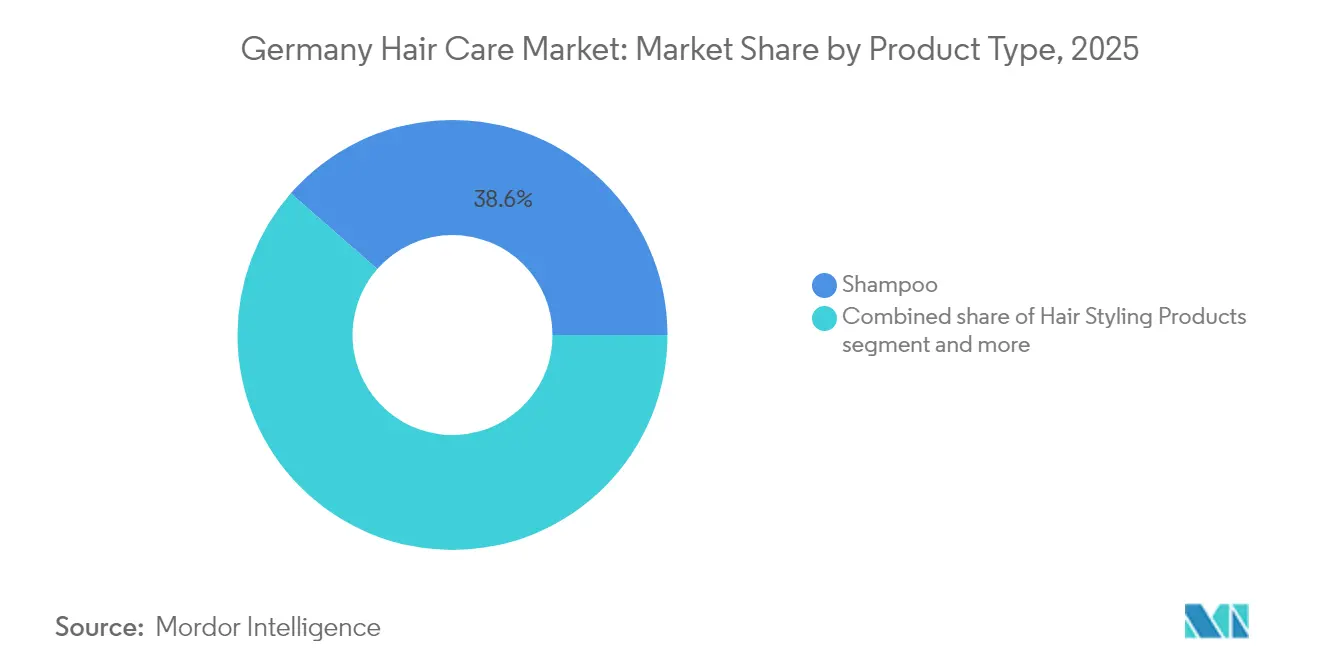

- Nach Produkttyp führte Shampoo im Jahr 2025 mit einem Umsatzanteil von 38,55 %, während Haarstylingprodukte bis 2031 mit einer CAGR von 4,45 % wachsen.

- Nach Kategorie behielten synthetische/konventionelle Formulierungen im Jahr 2025 einen Anteil von 71,78 %; natürliche und biologische Angebote wachsen mit einer CAGR von 4,96 % bis 2031.

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 64,87 %, während Premiumlinien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

- Nach Vertriebskanal erfassten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 38,82 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 4,88 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Haarpflegemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde Bevölkerung fördert Produkte für die Kopfhautgesundheit | +0.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Premium- und individuell angepasster Haarpflege | +0.6% | National, am stärksten in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen/biologischen Formulierungen | +0.5% | National, mit früher Akzeptanz in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Prominentenempfehlungen | +0.4% | National, Fokus auf Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Verpackung | +0.3% | National, Schwerpunkt auf dem Premiumsegment | Mittelfristig (2–4 Jahre) |

| Trend zu Mehrzweck- und praktischen Produkten | +0.2% | National, durch städtischen Lebensstil getrieben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung fördert Produkte für die Kopfhautgesundheit

Deutschlands alternde Bevölkerung treibt ein erhebliches Wachstum der Nachfrage nach Produkten für die Kopfhautgesundheit an, insbesondere solchen, die Haarausfall, Haarausdünnung und Kopfhautempfindlichkeit ansprechen. Der demografische Wandel des Landes schafft einen stetigen Bedarf an Haarpflegelösungen, die auf altersbedingte Probleme zugeschnitten sind. Personen ab 55 Jahren führen den Konsum gesundheitsorientierter Körperpflegeprodukte an. Laut Statistischem Bundesamt erreichte die Bevölkerung Deutschlands im Alter von 65 Jahren und älter im Jahr 2024 19,01 Millionen[1]Quelle: Statistisches Bundesamt, „Bevölkerung – Statistisches Bundesamt”, www.destatis.de. Diese Gruppe pflegt nicht nur langjährige Produktpräferenzen, sondern sucht auch aktiv nach Lösungen für dünner werdendes Haar, empfindliche Kopfhaut und Haarfarbabdeckung. Mit ihrer starken Kaufkraft und Vorliebe für die Pflege zu Hause treibt diese demografische Gruppe den Markt in Richtung Innovationen bei sanften Formulierungen und dermatologisch geprüften Produkten. Unternehmen reagieren darauf mit der Einführung spezialisierter Produktlinien mit Keratin-Reparaturtechnologien und Wirkstoffen für die Kopfhautgesundheit. Dieser Trend wird zusätzlich durch Deutschlands Salonbranche unterstützt, die sich anpasst, um den Bedürfnissen älterer Kunden gerecht zu werden, indem sie sich auf Haarerhaltungsbehandlungen statt auf dramatische Stylingveränderungen konzentriert. Darüber hinaus gewährleistet die Einhaltung der EU-Kosmetikverordnung hohe Sicherheitsstandards, von denen ältere Verbraucher profitieren, die sanfte, aber wirksame Formulierungen bevorzugen.

Steigende Nachfrage nach Premium- und individuell angepasster Haarpflege

Deutsche Verbraucher werden trotz ihrer Preissensibilität zunehmend von Premiumpositionierungen angezogen. Marken rechtfertigen ihre höheren Preispunkte effektiv durch Personalisierung und Wirksamkeitsversprechen. Der Individualisierungstrend nutzt digitale Diagnostik und KI-gestützte Empfehlungen, wobei führende Akteure in Datenerfassungsplattformen investieren, um personalisierte Formulierungen zu liefern. Deutsche Verbraucher sind bereit, Aufpreise für Produkte zu zahlen, die auf spezifische Haartypen und -anliegen zugeschnitten sind, insbesondere wenn diese durch wissenschaftliche Validierung und sichtbare Ergebnisse unterstützt werden. Laut Statistischem Bundesamt beliefen sich die privaten Haushaltsausgaben für Körperpflege in Deutschland im Jahr 2024 auf 63,78 Milliarden EUR[2]Quelle: Statistisches Bundesamt, „Genesis-Online Datenbank”, www.destatis.de. Dieser Wandel stört traditionelle Massenmarktstrategien, zwingt Marken zur Einführung fortschrittlicherer Segmentierungsansätze und zur Stärkung ihrer Direktvertriebsfähigkeiten. Professionelle Salonkanäle nutzen diesen Trend, indem sie exklusive Produktlinien und Diagnoseservices im Salon anbieten, die Premiumpreise rechtfertigen. Diese Entwicklung hin zur Individualisierung entspricht breiteren europäischen Schönheitstrends, die sich auf individuelle Bedürfnisse statt auf Einheitslösungen konzentrieren.

Steigende Nachfrage nach natürlichen/biologischen Formulierungen

Der deutsche Haarpflegemarkt verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach natürlichen und biologischen Formulierungen, die die Produktentwicklung, das Branding und die Verbraucherpositionierung in den wichtigsten Segmenten verändern. Deutsche Verbraucher werden zunehmend inhaltsstoffbewusster und bevorzugen aktiv Haarpflegeprodukte, die botanisch, frei von aggressiven Chemikalien, vegan, tierversuchsfrei und nachhaltig hergestellt sind. Transparenz bei der Beschaffung von Inhaltsstoffen wird immer wichtiger, wobei Marken auf nachhaltige Lieferketten und ethische Beschaffungspraktiken setzen. Dieser Trend schafft Chancen für Spezialzulieferer von Inhaltsstoffen, die pflanzenbasierte Alternativen zu synthetischen Komponenten anbieten, während er Formulierer gleichzeitig herausfordert, Leistungsstandards mit natürlichen Wirkstoffen aufrechtzuerhalten. Regulatorische Rahmenbedingungen unterstützen diesen Übergang, indem sie bestimmte synthetische Inhaltsstoffe einschränken und klare Leitlinien für Ansprüche bei Naturprodukten bereitstellen. Da Verbraucher natürliche und biologische Produkte als sicherer, wirksamer und umweltverantwortlicher wahrnehmen, wächst diese Kategorie schneller als konventionelle Linien und treibt ein zweistelliges Wachstum für führende Clean-Label-Marken an.

Einfluss sozialer Medien und Prominentenempfehlungen

In Deutschland verlassen sich jüngere Verbraucher zunehmend auf soziale Medienplattformen, insbesondere TikTok und Instagram, um Haarpflegeprodukte zu entdecken und zu kaufen. TikTok ist insbesondere nach der ersten Produktentdeckung zu einem bedeutenden Treiber von Schönheitskäufen geworden. Als Zeichen der wachsenden Bedeutung von Prominentenpartnerschaften ernannte Schwarzkopf Lindsay Lohan im Juli 2025 zur globalen Markenbotschafterin. Diese Initiative, Teil einer integrierten Marketingkampagne, zielt darauf ab, sowohl professionelle Coloristen als auch alltägliche Verbraucher anzusprechen. Die zunehmende Internetnutzung in Deutschland hat die Wirkung sozialer Medien und Prominentenempfehlungen verstärkt und den Haarpflegemarkt verändert, indem sie beeinflusst, wie Verbraucher Produkte entdecken, bewerten und kaufen. Laut Statistischem Bundesamt waren 98 % der Internetnutzer in Deutschland im Jahr 2024 zwischen 16 und 44 Jahre alt[3]Quelle: Statistisches Bundesamt, „Internetnutzung nach Einzelpersonen und Altersgruppen”, www.destatis.de. Digitale Plattformen spielen nun eine entscheidende Rolle nicht nur bei der Schaffung von Bewusstsein, sondern auch bei der Aufklärung der Verbraucher. Beauty-Influencer stärken das Verbrauchervertrauen, indem sie die Produktanwendung demonstrieren und Ergebnisse präsentieren. Als Reaktion auf diesen Wandel weisen deutsche Marken zunehmend ihre Marketingbudgets für Kooperationen in sozialen Medien und nutzergenerierte Inhaltskampagnen zu und entfernen sich von traditionellen Werbemethoden. Dieser Wandel unterstreicht die wachsende Bedeutung sozialer Medien in modernen Marketingstrategien und beschleunigt Produkteinführungszyklen, da Marken sich schnell an virale Schönheitstrends und saisonale Einflüsse anpassen, die auf diesen Plattformen verstärkt werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesättigter Markt und starker Markenwettbewerb | -0.4% | National, intensiv in Einzelhandelskanälen | Langfristig (≥ 4 Jahre) |

| Preissensibilität angesichts des Aufstiegs von Eigenmarken | -0.3% | National, am stärksten im Discounteinzelhandel | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Produktversprechen | -0.2% | National, gebildete Verbraucherbasis | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Compliance-Kosten | -0.1% | National, Fokus auf deutsche Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigter Markt und starker Markenwettbewerb

Etablierte Akteure sehen sich zunehmendem Wettbewerbsdruck ausgesetzt, da sie ihren Marktanteil gegen das Wachstum von Eigenmarken und den Eintritt aufstrebender Naturmarken verteidigen. In Deutschland wird die Einzelhandelslandschaft von großen Ketten wie Edeka, Rewe und der Schwarz-Gruppe dominiert, was zu begrenztem Regalplatz führt und Marken zwingt, hart um den Vertrieb zu konkurrieren. Die Proliferation von Marken in verschiedenen Preissegmenten schafft Verwirrung bei den Verbrauchern und schwächt die Marketingeffektivität, was zu höheren Werbeausgaben führt, um die Sichtbarkeit aufrechtzuerhalten. Dieser verschärfte Wettbewerb reduziert die Preisflexibilität und drückt die Margen, insbesondere für Marken im mittleren Preissegment, die zwischen Premium- und Wertsegmenten gefangen sind. Der Markt wird durch das Wachstum von Eigenmarken, Nischenprodukten und Substituten wie heimischen DIY-Pflegeprogrammen noch überfüllter. Diese Trends erhöhen die Verbrauchererwartungen und machen es für einzelne Akteure zunehmend schwieriger, dauerhafte Loyalität oder Marktdominanz zu sichern. Kleinere Marken haben Schwierigkeiten, die Kosten für die Einhaltung von Vorschriften zu bewältigen, insbesondere im Wettbewerb mit größeren Akteuren, die höhere Ausgaben für Produkttests, Neuformulierungen und Mehrkanal-Vertrieb absorbieren können. Diese Dynamik erhöht die Markteintrittsbarrieren und hemmt Innovationen von neuen Marktteilnehmern.

Preissensibilität angesichts des Aufstiegs von Eigenmarken

Die Preissensibilität auf dem deutschen Haarpflegemarkt, die durch anhaltende wirtschaftliche Unsicherheiten angetrieben wird, beeinflusst das Verbraucherverhalten erheblich und führt zu einer spürbaren Verlagerung von Premiummarken hin zu erschwinglicheren Eigenmarkenprodukten, die häufig in Supermärkten und Drogerien zu finden sind. Diese wachsende Präferenz für kostengünstige Alternativen verschärft den Wettbewerb unter den Markenherstellern und drückt gleichzeitig deren Gewinnmargen. Da der Inflationsdruck anhält, priorisieren deutsche Verbraucher zunehmend die Erschwinglichkeit, entscheiden sich für günstigere Optionen und nutzen Aktionskäufe, um ihre Ausgaben zu steuern. Eigenmarkenhersteller nutzen diesen Trend effektiv, indem sie Produkte anbieten, die die Qualität von Markenalternativen zu reduzierten Preisen erreichen, was preisbewusste Käufer zusätzlich anspricht. Als Reaktion darauf sind Markenhersteller gezwungen, sich anzupassen, indem sie Produktlinien im Wertsegment einführen und Werbestrategien implementieren, die darauf abzielen, Verkaufsvolumina zu halten und den Markenwert zu schützen. Darüber hinaus schafft der wachsende Marktanteil von Discounteinzelhandelsformaten zusätzliche Herausforderungen für Premiummarken, da sie Schwierigkeiten haben, ihre Vertriebskanäle aufrechtzuerhalten und ihre Positionierung in einem hochkompetitiven Marktumfeld zu behaupten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shampoo-Dominanz trifft auf Styling-Innovation

Shampoo hält im Jahr 2025 einen führenden Marktanteil von 38,55 % und unterstreicht damit seine entscheidende Rolle in der täglichen Haarpflege und bei häufigen Wiederkäufen der Verbraucher. Das Shampoo-Segment, das Anti-Schuppen-, Feuchtigkeits-, Farbschutz-, Volumen-, medizinische sowie natürliche/biologische Varianten umfasst, erfüllt vielfältige Verbraucherpräferenzen und Haartypen und sichert so seine Nachfrage. Haarstylingprodukte stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 4,45 % bis 2031, angetrieben durch den Einfluss sozialer Medien und die Verfügbarkeit professioneller Formulierungen auf dem Verbrauchermarkt. Conditioner profitieren von einem gestiegenen Bewusstsein für Haargesundheit und Schadensvorbeugung, während Haarfärbemittel mit Herausforderungen durch den Salonwettbewerb und schwankende DIY-Trends konfrontiert sind. Das rasche Wachstum des Styling-Segments spiegelt die zunehmende Anspruchslosigkeit der deutschen Verbraucher wider, die eher dazu neigen, professionelle Qualitätsprodukte zu Hause auszuprobieren.

Marken wie Henkels Gliss differenzieren sich in wettbewerbsintensiven Segmenten durch Innovationen wie die Liquid Hair-Repair-Technologie

und zeigen damit die Wirkung von flüssigen Keratin-Technologien und Bindungsaufbau-Formulierungen. Andere Produktkategorien, darunter Behandlungen und Masken, gewinnen durch Premiumisierung und zielgerichtete Lösungen für spezifische Haaranliegen schrittweise Marktanteile. Dieser Wandel entspricht einem breiteren Schönheitsbranchentrend, der mehrstufige Routinen und spezialisierte Produkte, die auf individuelle Bedürfnisse zugeschnitten sind, gegenüber generischen Haarpflegelösungen priorisiert.

Nach Kategorie: Stärke synthetischer Produkte durch natürliche Beschleunigung herausgefordert

Synthetische und konventionelle Formulierungen dominieren den Markt mit einem Anteil von 71,78 % im Jahr 2025, dank ihrer bewährten Wirksamkeit und Kosteneffizienz, die bei preisbewussten Verbrauchern Anklang finden. Hersteller nutzen synthetische Inhaltsstoffe, um Produkte herzustellen, die stabil, langlebig und konsistent in Textur, Duft und Leistung sind. Gleichzeitig befinden sich natürliche und biologische Alternativen auf einem Wachstumskurs und expandieren bis 2031 mit einer CAGR von 4,96 %, was die Nachhaltigkeits- und Clean-Beauty-Werte der deutschen Verbraucher unterstreicht. Das Natursegment gewinnt durch Zertifizierungsrahmen wie NATRUE und COSMOS an Vorteil, die Glaubwürdigkeit und Differenzierung in gesättigten Märkten stärken. Da Verbraucher anspruchsvoller werden, rückt die Transparenz der Inhaltsstoffe in den Mittelpunkt, wobei viele Produkte suchen, die frei von umstrittenen synthetischen Komponenten sind.

Dieser Wandel in den Verbraucherpräferenzen stellt Marken vor Formulierungsherausforderungen. Sie kämpfen damit, ein natürliches Image aufrechtzuerhalten und gleichzeitig Leistungsstandards zu erfüllen, insbesondere bei Farb- und Stylinganwendungen, bei denen Synthetika historisch besser abgeschnitten haben. Um dies zu bewältigen, gewinnen Hybridformulierungen an Bedeutung, die natürliche Wirkstoffe mit ausgewählten synthetischen Inhaltsstoffen verbinden, um eine Balance zwischen Nachhaltigkeit und Wirksamkeit zu finden. Darüber hinaus stärken EU-regulatorische Änderungen die Bewegung für natürliche Inhaltsstoffe, indem sie bestimmte synthetische Komponenten einschränken und Leitlinien für die Vermarktung natürlicher Produkte klären.

Nach Preissegment: Widerstandsfähigkeit des Massenmarkts unter Premiumdruck

Massenmarktprodukte halten im Jahr 2025 einen Marktanteil von 64,87 %, angetrieben durch ihre umfangreiche Distribution und wertorientierte Attraktivität für die preisbewussten deutschen Verbraucher. Diese Produkte bedienen mit ihren erschwinglichen Preisen eine breite demografische Gruppe und gewährleisten die Verfügbarkeit sowohl für städtische als auch für ländliche deutsche Verbraucher. Gleichzeitig wird erwartet, dass Premiumsegmente bis 2031 mit einer CAGR von 4,82 % wachsen. Dieses Wachstum wird durch eine alternde Bevölkerung unterstützt, die maßgeschneiderte Lösungen sucht, sowie durch jüngere Verbraucher, die durch Trends in sozialen Medien beeinflusst werden. Der Anstieg der Premiumsegmente resultiert aus strategischer Markenpositionierung, die sich auf Wirksamkeit, Nachhaltigkeit und Personalisierung konzentriert und sich vom traditionellen Luxusmarketing entfernt. Darüber hinaus definiert die Einführung professioneller Produkte in Einzelhandelskanäle traditionelle Preissegmente neu und schafft neue Wettbewerbsdynamiken.

In Deutschland erleichtert die Dominanz großer Einzelhandelsketten die Distribution von Massenmarktprodukten, stellt aber Premiummarken vor Herausforderungen und beschränkt ihr Wachstum hauptsächlich auf Fachkanäle. Diese Verschiebung in den Preissegmenten entspricht einem breiteren europäischen Schönheitstrend, der eine Kluft zwischen wertorientierten und premiumorientierten Verbrauchergruppen betont. Um dem entgegenzuwirken, implementieren Marken zunehmend Portfoliostrategien, die mehrere Preissegmente abdecken, sodass sie eine vielfältige Verbraucherbasis ansprechen können, während sie Markenkonsistenz und klare Positionierung aufrechterhalten.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Supermärkte und Verbrauchermärkte halten im Jahr 2025 einen führenden Anteil von 38,82 % und nutzen ihre Bequemlichkeit und umfangreichen Produktsortimente, um den Mainstream-Verbraucherbedarf zu decken. Diese Einzelhändler mit ihrer breiten Präsenz in städtischen und ländlichen Gebieten Deutschlands bieten Verbrauchern einfachen Zugang zu wesentlichen Haarpflegeprodukten während ihrer regulären Einkaufstouren. Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen, angetrieben durch die Expansion des deutschen E-Commerce. Fachgeschäfte bleiben für Premium- und Profiprodukte entscheidend, während Convenience-Stores zunehmend von städtischen Lebensstiltrends und Impulskäufen profitieren. Diese Verschiebung in den Vertriebskanälen spiegelt das sich verändernde Einkaufsverhalten der Verbraucher wider, das durch den pandemiebedingten Einfluss auf die digitale Akzeptanz beschleunigt wurde.

In Deutschland geht die digitale Transformation über den E-Commerce hinaus und umfasst Omnichannel-Strategien, die Online-Recherche mit stationären Käufen verbinden. Dieser Ansatz ist besonders bedeutsam für deutsche Verbraucher, die für Körperpflegeprodukte oft physische Geschäfte bevorzugen. Darüber hinaus gewinnen Kanäle wie Direktvertrieb und Abonnementmodelle bei jüngeren demografischen Gruppen an Popularität, wobei Bequemlichkeit und Personalisierung im Vordergrund stehen. Diese Veränderungen in den Vertriebskanälen bieten Marken Möglichkeiten, maßgeschneiderte Strategien für jeden Kanal zu entwickeln und dabei eine konsistente Markenpositionierung über alle Berührungspunkte hinweg aufrechtzuerhalten.

Geografische Analyse

Deutschland ist Europas größter und fortschrittlichster Haarpflegemarkt. Ein hohes Maß an Verbraucherbildung, starke regulatorische Rahmenbedingungen und etablierte Vertriebsnetzwerke unterstützen sowohl inländische als auch internationale Marken. Stabile wirtschaftliche Bedingungen und hohe verfügbare Einkommen fördern die Akzeptanz von Premiumprodukten, während regionale Unterschiede die kulturelle und demografische Vielfalt der Bundesländer widerspiegeln. Städtische Zentren wie Berlin, München und Hamburg führen bei der Übernahme von Trends und Premium-Branding, während ländliche Gebiete traditionelle Massenmarktprodukte bevorzugen. Die Konzentration des Schönheitseinzelhandels in großen Ballungsräumen bietet Marken strategische Vorteile beim Eintritt in den deutschen Markt oder bei der Expansion darin.

Deutschlands Marktdynamik prägt nicht nur seine inländische Landschaft, sondern beeinflusst auch breitere europäische Trends. Die regulatorische Führungsrolle und die Verbraucherkompetenz des Landes setzen häufig Maßstäbe für Produktentwicklung und Marketingstrategien. Zentral in europäischen Lieferketten gelegen, unterstützt Deutschlands starke Fertigungsbasis die inländische Produktion und den internationalen Handel. Regionale Präferenzen variieren, wobei südliche Bundesländer natürliche und biologische Produkte bevorzugen, während nördliche Regionen eine stärkere Preissensibilität aufweisen. Die Reife des Marktes schafft Chancen für Nischenprodukte, die auf spezifische regionale oder demografische Bedürfnisse zugeschnitten sind.

Das Verbraucherverhalten in Deutschland spiegelt kulturelle Werte wider, die Qualität, Zuverlässigkeit und Umweltverantwortung priorisieren. Diese Präferenzen belohnen Marken, die sich auf authentische Positionierung und langfristigen Beziehungsaufbau konzentrieren, anstatt auf kurzfristige Aktionen. Das regulatorische Umfeld, geleitet vom Bundesinstitut für Risikobewertung, legt Sicherheitsstandards fest, die die Produktentwicklung und den Marktzugang in der gesamten Europäischen Union beeinflussen. Die digitale Akzeptanz wächst in allen demografischen Gruppen, wobei jüngere Verbraucher stark von sozialen Medien beeinflusst werden, während ältere demografische Gruppen weiterhin traditionelle Einzelhandelskanäle und professionelle Empfehlungen bevorzugen.

Wettbewerbslandschaft

Der deutsche Haarpflegemarkt ist mäßig konsolidiert, wobei etablierte multinationale Unternehmen aufgrund ihrer umfangreichen Portfolios und starken Vertriebsnetzwerke dominieren. Das Wachstum von Naturmarken und die Expansion von Eigenmarken erhöhen jedoch den Wettbewerb in verschiedenen Preissegmenten. Marktführer nutzen technologische Fortschritte, Nachhaltigkeitsinitiativen und Partnerschaften mit professionellen Kanälen, um ihren Marktanteil gegen den wachsenden Wettbewerb von Premium-Nischenmarken und wertorientierten Eigenmarken zu schützen. Unternehmen optimieren strategisch ihre Markenportfolios. Beispielsweise veräußert Henkel nicht zum Kerngeschäft gehörende Vermögenswerte, während es seine Position in wachstumsstarken Segmenten durch gezielte Akquisitionen und Investitionen in Produktinnovationen stärkt.

Große Akteure halten einen bedeutenden Marktanteil. Diese Unternehmen implementieren aktiv Strategien wie Produktinnovation, schnelle Marktexpansion, Fusionen und Übernahmen sowie Partnerschaften, um ihren Marktanteil zu erhöhen, ihre Verbraucherbasis zu erweitern und einen Wettbewerbsvorteil zu erlangen. Zu den wichtigsten Akteuren auf dem Markt gehören L'Oreal SA, Henkel AG and Co.KGaA, Proctor and Gamble Company, Unilever PLC und Beiersdorf AG. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und den Eintritt in neue Märkte, um die Verbrauchernachfrage zu erfüllen und einen größeren Marktanteil zu sichern.

Chancen entstehen bei personalisierten Formulierungen, nachhaltigen Verpackungen und Hybridprodukten, die professionelle und Verbraucheranwendungen kombinieren und die Lücke zwischen Salon- und Einzelhandelskanälen überbrücken. Die Einführung von Technologie beschleunigt die Differenzierung, mit Innovationen wie KI-gestützten Produktempfehlungen, digitalen Diagnosetools und Direktvertriebsplattformen, die traditionelle Einzelhandelsbeschränkungen umgehen. Etablierte Akteure profitieren von ihren Fähigkeiten zur Einhaltung von Vorschriften, die einen Wettbewerbsvorteil bieten, während kleinere Neueinsteiger aufgrund des ressourcenintensiven Charakters von Sicherheitstests und Dokumentationsanforderungen vor Herausforderungen stehen. In einem Markt mit begrenztem organischem Wachstumspotenzial konzentrieren sich Marken auf kontinuierliche Innovation bei Formulierungen, Verpackungen und Marketing, um sich abzuheben.

Marktführer der deutschen Haarpflegebranche

L'Oreal SA

Beiersdorf AG

Unilever PLC

Henkel AG and Co.KGaA

The Proctor and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: MONAT Global Corp, ein weltweit anerkannter Marktführer im Direktvertrieb, hat seine Expansion nach Deutschland vollzogen und bietet Premiumprodukte in den Bereichen Haarpflege, Hautpflege, Wellness und Schönheitsinnovation an. Dieser Markteintritt stellt den erfolgreichsten internationalen Debüt in der Unternehmensgeschichte dar und übertrifft alle Erwartungen.

- März 2025: Essence hat einen der ersten TikTok-Shops Deutschlands eröffnet und damit die Lücke zwischen dem aktiven Engagement seiner Community und ihren Einkaufsgewohnheiten geschlossen.

- August 2024: Kao hat seine ikonische Haarpflegemarke Guhl um Produkte erweitert, die speziell für Kinder entwickelt wurden. Mit der Einführung der neuen Guhl Kids-Linie setzt Kao das erfolgreiche Rebranding von Guhl fort und bietet nun multifunktionale, zertifizierte Naturkosmetik an, die auf die Bedürfnisse von Eltern und Kindern zugeschnitten ist.

- Januar 2023: L'Oréal hat eine neue DACH-Organisation (Österreich, Deutschland, Schweiz) gegründet, um das Wachstum in einem dynamischen Markt von rund 100 Millionen Verbrauchern voranzutreiben. Dieser Cluster erstreckt sich über sechs Standorte in den drei Ländern, unterstützt durch einen regionalen Produktions- und Distributionshub sowie spezialisierte Zentren für Digital, Marktintelligenz und IT.

Berichtsumfang des deutschen Haarpflegemarkts

Haarpflege ist ein Oberbegriff für Hygiene und Kosmetologie im Zusammenhang mit dem Haar, das aus der menschlichen Kopfhaut wächst, und in geringerem Maße mit Gesichts- und anderen Körperhaaren. Haarpflegeprodukte umfassen Haarspülungen, Shampoo, Haarspray, Haaröl, Haarwachs, Bartöl usw. Produkttypen wie Haarspray, Conditioner, Shampoo, Haaröl und andere Produkttypen segmentieren den deutschen Haarpflegemarkt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Fachgeschäfte, Online-Shops und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (Millionen USD) für die oben genannten Segmente. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Gewichts (in Millionen USD) erstellt.

| Shampoo |

| Conditioner |

| Haarfärbemittel |

| Haarstylingprodukte |

| Sonstige Produkttypen |

| Synthetisch/Konventionell |

| Natürlich/Biologisch |

| Massenmarkt |

| Premium |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Convenience-Stores |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstylingprodukte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Synthetisch/Konventionell |

| Natürlich/Biologisch | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Haarpflegemarkt im Jahr 2026?

Er wird auf 4,61 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 4,60 % bis 2031.

Welche Produktkategorie wächst am schnellsten?

Haarstylingprodukte expandieren mit einer CAGR von 4,45 %, angetrieben durch Trends in sozialen Medien und Innovationen im Salonbereich.

Welchen Anteil halten natürliche und biologische Formulierungen?

Sie stellen heute noch eine Minderheit dar, wachsen jedoch mit einer CAGR von 4,96 % und erodieren schrittweise die Dominanz synthetischer Produkte.

Wie wichtig ist der E-Commerce für den Haarpflegeverkauf in Deutschland?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 4,88 %, doch Supermärkte führen weiterhin beim Gesamtwert.

Seite zuletzt aktualisiert am: