Größe und Marktanteil des deutschen Marktes für pflanzliche Proteine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

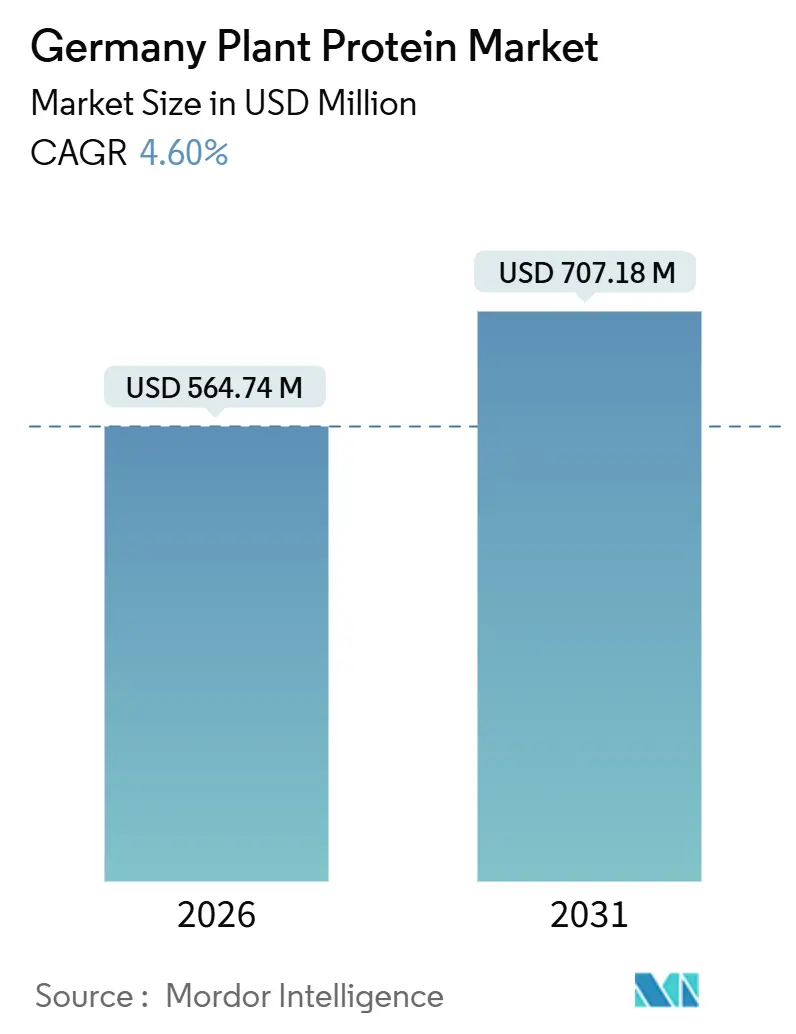

| Marktgröße (2026) | 564.74 Millionen US-Dollar |

| Marktgröße (2031) | 707.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für pflanzliche Proteine von Mordor Intelligence

Die Größe des deutschen Marktes für pflanzliche Proteine erreichte im Jahr 2026 USD 564,74 Millionen und wird voraussichtlich bis 2031 auf USD 707,18 Millionen anwachsen, was einem CAGR von 4,60 % über den Zeitraum entspricht. Diese Expansion wird durch die große flexitarische Bevölkerung des Landes, staatlich geförderte Programme zur Proteindiversifizierung und einen stetigen Ausbau inländischer Extrusions- und Hülsenfruchtverarbeitungskapazitäten gestützt. Lebensmitteldiscounter verschärfen den Wettbewerb, indem sie Eigenmarken-Erbsen- und Sojalinien um bis zu 30 % unter dem Preis von Markenartikeln anbieten, während öffentliche Forschungs- und Entwicklungsförderungen Pilotprojekte vorantreiben, die die Produktionskosten für Zutaten der nächsten Generation senken. Deutsche Maschinenhersteller haben die Lieferzeiten für Hochfeuchtigkeitsextrusionsanlagen verkürzt und damit das Einführungstempo von Fleischanaloga beschleunigt. Anhaltende Gegenwindfaktoren umfassen die 19 % Mehrwertsteuer auf pflanzliche Milch, Warteschlangen für EU-Zulassungen als neuartige Lebensmittel sowie begrenzte inländische Hülsenfruchtanbauflächen, die die Beschaffungskosten hoch halten. Insgesamt erzeugen diese Wachstumstreiber und Hemmnisse eine solide, aber maßvolle Wachstumstrajektorie für den deutschen Markt für pflanzliche Proteine.

Wichtigste Erkenntnisse des Berichts

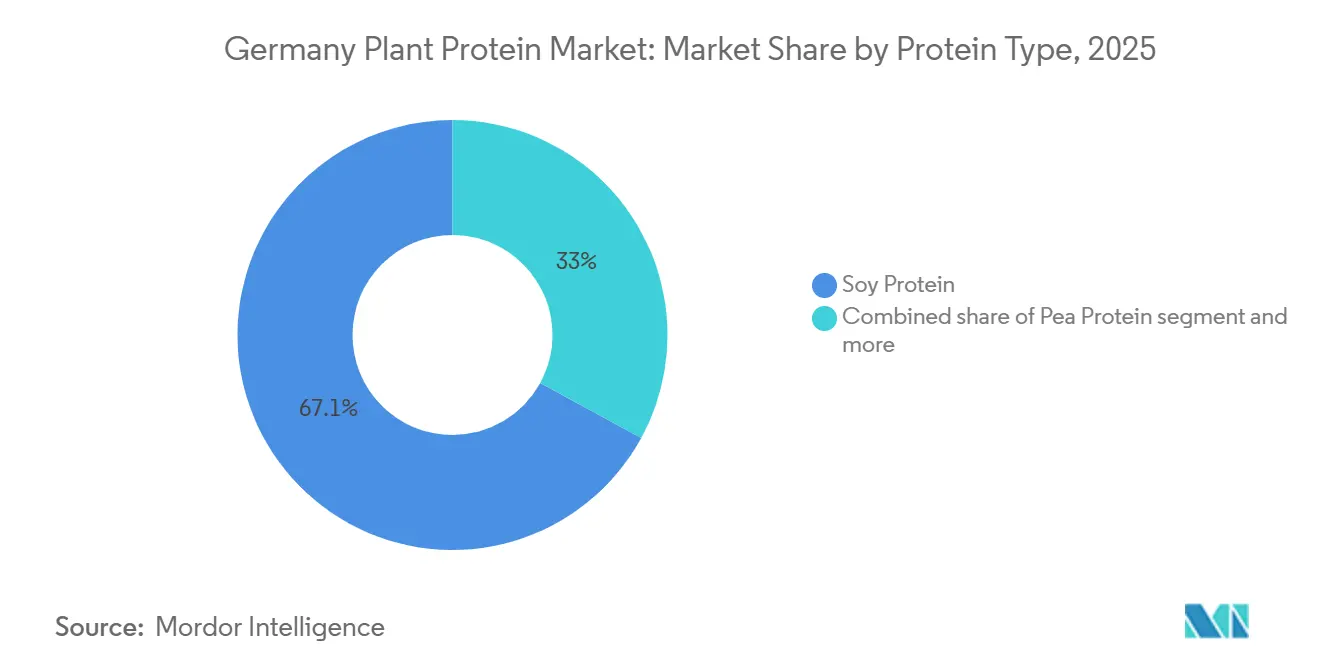

- Nach Proteintyp entfiel im Jahr 2025 ein Marktanteil von 67,05 % auf Sojaprotein im deutschen Markt für pflanzliche Proteine, während Erbsenprotein bis 2031 voraussichtlich mit einem CAGR von 5,80 % wachsen wird.

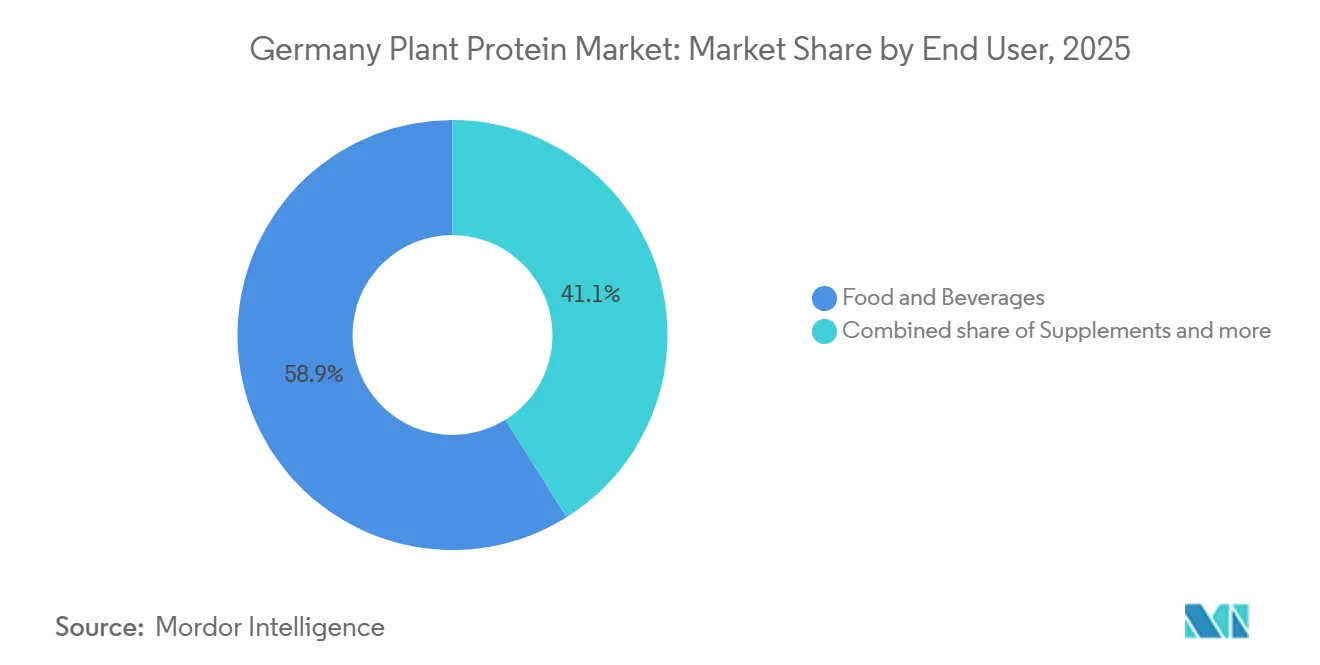

- Nach Endverbraucher entfielen im Jahr 2025 58,91 % der Nachfrage auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einem CAGR von 5,02 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für pflanzliche Proteine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende flexitarische und vegane Bevölkerung | +1.2% | National, mit urbaner Konzentration in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Boom bei Eigenmarken-Erschwinglichkeit im Discounterkanal | +0.9% | National, angeführt von Aldi- und Lidl-Filialnetzen | Kurzfristig (≤ 2 Jahre) |

| Nationale Proteinstrategie und öffentliche Forschungs- und Entwicklungsförderungen | +0.8% | National, mit Clustereffekten in Nordrhein-Westfalen und Bayern | Langfristig (≥ 4 Jahre) |

| DGE-Leitlinien 2024 zur Reduzierung des Fleischkonsums | +1.0% | National, mit Einfluss auf die öffentliche Gemeinschaftsverpflegung und institutionelle Gastronomie | Mittelfristig (2–4 Jahre) |

| Inländischer Ausbau von Extrusionsanlagen beschleunigt die Kapazität | +0.6% | National, konzentriert in Verarbeitungszentren in Niedersachsen und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Verwertung von Getreide- und Brauerei-Nebenströmen für Proteine | +0.4% | National, mit Pilotprojekten in Bayern und Rheinland-Pfalz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende flexitarische und vegane Bevölkerung

Im Jahr 2024 bezeichneten sich 41 % der deutschen Bevölkerung als Flexitarier – eine Ernährungsweise, die den Konsum tierischer Produkte mäßigt, aber nicht vollständig ausschließt. Dieser von ProVeg International hervorgehobene Trend unterstreicht eine wachsende Nachfrage nach pflanzlichen Proteinen, sowohl in hybriden als auch in vollständig pflanzenbasierten Produkten. Diese Flexitarier priorisieren Geschmack, Bequemlichkeit und Preis gegenüber strengen ideologischen Überzeugungen. Infolgedessen reformulieren Lebensmittelhersteller Produkte wie Würstchen, Burger und Aufschnitt und verwenden Erbsen- und Sojaproteine, um die Textur von Fleisch zu replizieren, ohne auf Geschmack zu verzichten. Während der vegane Bevölkerungsanteil bei bescheidenen 2 % liegt, ist sein Einfluss auf Produktinnovationen erheblich, da Marken um Präsenz in spezialisierten Einzelhandelsketten wie Veganz und Alnatura wetteifern. Besonders jüngere Verbraucher im Alter von 18 bis 34 Jahren sind Vorreiter bei der Einführung pflanzlicher Proteine. Dieser Trend deutet darauf hin, dass mit zunehmendem Alter dieser Personen und wachsender Kaufkraft ihre Präferenzen einen noch größeren Einfluss haben werden. Darüber hinaus tragen Kampagnen im Bereich der öffentlichen Gesundheit, die rotes Fleisch mit kardiovaskulären Risiken in Verbindung bringen, dazu bei, pflanzenbasierte Ernährungsweisen zu etablieren und das Stigma zu verringern, das vegetarische Optionen einst auf Nischenmärkte beschränkte.

Nationale Proteinstrategie und öffentliche Forschungs- und Entwicklungsförderungen

Im Jahr 2024 stellte das Bundesministerium für Ernährung und Landwirtschaft EUR 38 Millionen für Initiativen im Bereich alternativer Proteine bereit. Diese Initiativen umfassen Forschung, Infrastrukturentwicklung und Programme zur Unterstützung von Landwirten bei der Steigerung des inländischen Hülsenfruchtanbaus und der Verarbeitung. Die Förderung unterstützt Pilotprojekte mit Schwerpunkt auf Extrusionstechnologie, fermentationsbasierter Proteinproduktion und Nebenströmverwertung und mindert damit Risiken für privatwirtschaftliche Investitionen in diese neuartigen Verarbeitungslinien. In Zusammenarbeit mit Zulieferern von Zutaten arbeiten öffentliche Forschungseinrichtungen wie das Fraunhofer-Institut für Verfahrenstechnik und Verpackung daran, die Proteinextraktionsausbeuten aus Ackerbohnen, Lupinen und gelben Erbsen zu verbessern und gleichzeitig die Produktionskosten pro Kilogramm zu senken. Die Strategie fördert die Fruchtfolge und integriert Hülsenfrüchte in überwiegend auf Getreide ausgerichtete Anbausysteme. Dies adressiert nicht nur Bodengesundheitsprobleme, sondern stärkt auch regionale Proteinlieferketten. Bis 2027 strebt das Ministerium eine Steigerung der inländischen Produktion von Proteinzutaten um 50 % an, um Deutschlands Abhängigkeit von Soja- und Erbsenproteinimporten aus Nordamerika und Frankreich zu verringern.

DGE-Leitlinien 2024: Reduzierung des Fleischkonsums

Im Jahr 2024 überarbeitete die Deutsche Gesellschaft für Ernährung (DGE) ihre Ernährungsempfehlungen und empfahl, 75 % der täglichen Nahrungsaufnahme aus pflanzlichen Quellen zu beziehen[1]Quelle: Deutsche Gesellschaft für Ernährung, „DGE-Qualitätsstandard 2024,” dge.de. Darüber hinaus wurde eine neue Obergrenze für den Fleischkonsum von 300 Gramm pro Woche festgelegt, eine deutliche Reduzierung gegenüber früheren Empfehlungen. Diese aktualisierten Leitlinien spielen eine zentrale Rolle bei der Gestaltung öffentlicher Cateringverträge und beeinflussen die Lebensmittelversorgung in Schulen, Krankenhäusern und Behördenkantinen. Dieser Wandel schafft eine erhöhte institutionelle Nachfrage nach pflanzlichen Proteinzutaten, die spezifische Ernährungsbenchmarks für Proteindichte und Aminosäureprofile erfüllen müssen. Als Reaktion darauf reformulieren Lebensmittelhersteller Produkte, um sie an die DGE-Standards anzupassen, mit besonderem Schwerpunkt auf Erbsen- und Ackerbohnenproteinen, die für ihren Lysingehalt und ihre neutralen sensorischen Profile geschätzt werden. Darüber hinaus unterstreichen die Leitlinien den strategischen Wert von Proteinmischungen, die Hülsenfrucht- und Getreideproteinquellen kombinieren und auf ein umfassendes Aminosäureprofil abzielen. Dieser Schwerpunkt treibt verstärkte Forschungs- und Entwicklungsinvestitionen an, insbesondere in Co-Texturierungs- und Aromamaskierungstechnologien. Im Einzelhandel wird die Einhaltung der DGE-Empfehlungen zu einem wichtigen Marketingunterscheidungsmerkmal. Viele Marken präsentieren ihre Übereinstimmung mit diesen Leitlinien prominent auf Frontverpackungsetiketten und stärken damit ihre ernährungsbezogene Glaubwürdigkeit.

Inländischer Ausbau von Extrusionsanlagen beschleunigt die Kapazität

Der Ausbau der Doppelschneckenextrusionskapazitäten durch deutsche Maschinenhersteller und Zutatenverarbeiter entwickelt sich zu einem wichtigen Treiber für den deutschen Markt für pflanzliche Proteine. Diese Entwicklung konzentriert sich auf die Herstellung von texturiertem Pflanzenprotein (TVP) und Hochfeuchtigkeits-Fleischanaloga und adressiert die wachsende Nachfrage nach pflanzenbasierten Alternativen. Durch die Verkürzung von Lieferzeiten und Logistikkosten, die zuvor mit dem Import extrudierter Zutaten aus den Niederlanden und Frankreich verbunden waren, wird der Markt wettbewerbsfähiger. Im Juni 2023 kündigte Crespel & Deiters seine Investition in Extrudatproduktionslinien in seinem Werk in Ibbenbüren an, um Lebensmittelhersteller zu bedienen, die kürzere Lieferketten und maßgeschneiderte Proteintexturen suchen[2]Quelle: Crespel & Deiters, „Investition in Extrusionskapazität 2023,” crespel-deiters.de. Hochfeuchtigkeitsextrusion, die faserige Strukturen erzeugt, die ganzem Muskelgewebe ähneln, erfordert eine präzise Steuerung von Temperatur, Druck und Feuchtigkeitsgehalt. Deutsche Ingenieurbüros haben diese Fähigkeiten erfolgreich durch modulare Verarbeitungssysteme kommerzialisiert. Dieser inländische Kapazitätsausbau unterstützt schnelles Prototyping und Kleinserienfertigung und beschleunigt die Markteinführungszeit für pflanzenbasierte Fleischprodukte. Darüber hinaus fördern Anlagenlieferanten das Marktwachstum, indem sie technische Schulungen und Co-Entwicklungspartnerschaften anbieten und damit die Eintrittsbarrieren für mittelständische Lebensmittelunternehmen senken, die in die Kategorie der pflanzlichen Proteine eintreten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 19 % Mehrwertsteuer auf pflanzliche Milch hält Preisaufschlag aufrecht | -0.5% | National, mit Auswirkungen auf die Einzelhandelspreise in allen Bundesländern | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmungsprobleme bezüglich Sojaallergenen/GVO | -0.3% | National, mit erhöhter Sensibilität in Bio- und gesundheitsbewussten Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Hülsenfruchtanbaufläche belastet die Rohstoffversorgung | -0.4% | National, mit akutem Druck in den Landwirtschaftsregionen Niedersachsen und Mecklenburg-Vorpommern | Mittelfristig (2–4 Jahre) |

| EU-Zulassungswarteschlangen für neuartige Lebensmittel bei fermentationsbasierten Proteinen | -0.3% | EU-weit, verzögert den Markteintritt für deutsche Startups und Zutatenzulieferer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

19 % Mehrwertsteuer auf pflanzliche Milch hält Preisaufschlag aufrecht

Der deutsche Markt für pflanzliche Proteine sieht sich einem erheblichen Hemmnis gegenüber, das durch die 19 % Mehrwertsteuer auf pflanzliche Milch entsteht, die als verarbeitetes Lebensmittel eingestuft wird, während Kuhmilch von einem ermäßigten Steuersatz von 7 % profitiert. Diese Steuerdiskrepanz erzeugt einen Preisaufschlag von 15 % bis 25 % für Hafer-, Soja- und Mandelmilch, was die Erschwinglichkeit für preissensible Haushalte verringert und das Volumenwachstum im Segment der Milchalternativen begrenzt, wie vom Bundesministerium der Finanzen berichtet[3]Quelle: Bundesministerium der Finanzen, „Umsatzsteuergesetz 2024,” bmf.bund.de. Interessengruppen wie ProVeg und das Good Food Institute Europe haben sich für eine Steuergleichstellung eingesetzt und dabei auf ökologische und gesundheitliche Vorteile hingewiesen. Gesetzgeberische Reformbemühungen sind jedoch aufgrund des Widerstands der Milchwirtschaft ins Stocken geraten. Die Preislücke trifft einkommensschwächere Verbraucher überproportional, die preissensibler sind und bei knappem Haushaltsbudget häufig zur Kuhmilch zurückkehren. Obwohl Einzelhändler versuchen, dieses Problem durch Eigenmarkenangebote und Aktionspreise zu mildern, bleibt der strukturelle Steuernachteil ein erhebliches Wachstumshemmnis. Die Beseitigung dieses Hemmnisses würde gesetzgeberisches Handeln auf Bundesebene erfordern – ein Prozess, der typischerweise mehrere Haushaltszyklen umfasst und auf Widerstand etablierter Agrarlobbyisten stößt.

Wahrnehmungsprobleme bezüglich Sojaallergenen/GVO

Im Jahr 2025 hielt Sojaprotein einen dominanten Marktanteil von 67,05 %. Dennoch kämpft es mit Verbraucherskepsis, hauptsächlich aufgrund von Allergenbedenken und Wahrnehmungen rund um genetisch veränderte Organismen (GVO). Diese Skepsis ist besonders ausgeprägt bei Bio- und gesundheitsbewussten Verbrauchern. Die Vorschriften der Europäischen Union verlangen eine GVO-Kennzeichnung für sojaabgeleitete Zutaten. In Deutschland ist der Großteil des Sojaproteins nicht gentechnisch verändert und stammt entweder von lokalen europäischen Lieferanten oder von südamerikanischen Lieferanten mit zertifizierten nachhaltigen Praktiken. Trotz dieser Maßnahmen bestehen negative Assoziationen mit Soja fort. Obwohl nur ein kleiner Teil der Bevölkerung von Sojaallergien betroffen ist, erhält dieses Thema erhebliche Medienaufmerksamkeit. Diese erhöhte Aufmerksamkeit hat Lebensmittelhersteller dazu veranlasst, Produkte mit Alternativen wie Erbsen-, Ackerbohnen- oder Kartoffelprotein zu reformulieren, um Kennzeichnungsbedenken zu umgehen. Solche Zutatenaustausche verringern die Präsenz von Sojaprotein in Premium- und Clean-Label-Produktlinien und verlagern die Wachstumsdynamik hin zu alternativen Proteinquellen. Als Reaktion auf diese Herausforderungen setzen Lieferanten auf Transparenzmaßnahmen wie Blockchain-gestützte Rückverfolgbarkeit und die Einholung von Nicht-GVO-Zertifizierungen durch Dritte. Trotz dieser Bemühungen bleibt das Wachstum von Sojaprotein jedoch an reife, kostensensible Anwendungen gebunden, darunter Tierfutter und industrielle Bäckereien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Erbsenprotein gewinnt durch allergenfreie Attraktivität

Erbsenprotein wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,80 % wachsen, angetrieben durch seine allergenfreie Natur, seinen neutralen Geschmack und seine Kompatibilität mit Clean-Label-Formulierungen ohne Soja und Gluten. Im Februar 2024 brachte Roquette das Erbsenproteinisolat NUTRALYS S85M für Joghurts und Speiseeisalternativen auf Milchbasis auf den Markt und richtete sich damit an Marken, die Sojaprotein in Premiumprodukten ersetzen. Sein Aminosäureprofil, reich an verzweigtkettigen Aminosäuren, spricht Formulierer im Bereich Sporternährung an, die sich auf Muskelregeneration und Leistung konzentrieren – ein Segment, das in Deutschland bis 2025 gewachsen ist. Sojaprotein hielt 2025 mit seiner Kosteneffizienz und seiner etablierten Rolle in texturiertem Pflanzenprotein und Fleischanaloga einen Marktanteil von 67,05 %.

Kartoffelprotein, ein Nebenprodukt der Stärkeverarbeitung, dient glutenfreien Bäckereien und hypoallergenen Säuglingsnahrungen, unterstützt durch die vertikale Integration der Emsland Group. Reisprotein, beliebt in asiatischen Küchen und bei allergiensensiblen Verbrauchern, muss mit Hülsenfruchtproteinen gemischt werden, um seinen geringeren Lysingehalt auszugleichen. Weizenprotein, hauptsächlich vitales Weizengluten, dominiert Fleischanalogaformulierungen, die eine faserige Textur benötigen, steht aber vor Herausforderungen durch glutenfreie Trends, die die Nachfrage nach Erbsen- und Ackerbohnenalternativen antreiben. Hanfprotein gewinnt trotz seines geringen Umfangs aufgrund seiner Omega-3-Fettsäuren und Nachhaltigkeit an Bedeutung, wobei SunflowerFamily GmbH Hanfproteinzutaten in Backwaren- und Snackprodukten erprobt. Andere pflanzliche Proteine, darunter Ackerbohne, Lupine und Sonnenblume, decken spezifische Bedürfnisse ab: Ackerbohne für die Emulgierung, Lupine für proteinreiche Backwaren und Sonnenblume für allergenfreie Positionierung, obwohl begrenzte Verarbeitungskapazitäten und höhere Kosten das Wachstum einschränken.

Nach Endverbraucher: Nahrungsergänzungsmittel steigen aufgrund alternder Bevölkerungsstruktur

Deutschlands alternde Bevölkerung und wachsende Fitnesstrends treiben das Nahrungsergänzungsmittelsegment bis 2031 auf einen CAGR von 5,02 %. Produkte für die Seniorenernährung und medizinische Produkte verwenden zunehmend Erbsen- und Reisprotein-Isolate, um Sarkopenie und Proteinmangel zu begegnen, in Übereinstimmung mit den ESPEN-Leitlinien. Marken im Bereich Sporternährung reformulieren Proteinpulver und trinkfertige Shakes mit pflanzlichen Proteinen, um flexitarische Sportler anzusprechen. Hersteller von Babynahrung und Säuglingsnahrung erproben Erbsen- und Reisprotein in hypoallergenen Formulierungen, obwohl die regulatorische Prüfung durch die EU die Kommerzialisierung verlangsamt.

Im Jahr 2025 werden Lebensmittel und Getränke 58,91 % der Nachfrage ausmachen, angeführt von Fleisch- und Geflügelalternativen, da Marken wie Planted und Veganz ihren Vertrieb ausbauen. Milch- und Milchalternativprodukte wie Joghurt und Speiseeis verwenden Erbsen- und Ackerbohnenprotein für die Textur, wobei Ferreros Einführung von Nutella Plant-Based die Akzeptanz im Mainstream signalisiert. Bäckereien integrieren Weizen- und Erbsenprotein in Brot und Snacks, um der Nachfrage nach funktionellen Lebensmitteln gerecht zu werden. Getränke, darunter proteinangereicherte Smoothies und pflanzliche Milch, treiben Innovationen bei der Aromamaskierung und Emulsionsstabilität voran. Fertiggerichte verwenden texturiertes Soja- und Erbsenprotein in Pastasaucen und Tiefkühlgerichten, während Würzmittel und Snacks mit proteinangereicherten Dressings und extrudierten Snacks wachsen. Tierfutter absorbiert Soja- und Erbsenprotein minderer Qualität, da Aquakultur- und Geflügelproduzenten Importe durch inländische pflanzliche Proteine ersetzen. Körperpflegeprodukte nutzen hydrolysiertes Weizen- und Reisprotein für Haar- und Hautformulierungen. Diese Diversifizierung über Lebensmittel-, Ernährungs- und Nicht-Lebensmittelanwendungen hinweg mindert die Volatilität einzelner Kategorien.

Geografische Analyse

Deutschland fungiert sowohl als Verbrauchszentrum als auch als Verarbeitungszentrum innerhalb der europäischen Wertschöpfungskette für pflanzliche Proteine und profitiert von einer fortschrittlichen Lebensmittelverarbeitungsinfrastruktur, einer großen flexitarischen Verbraucherbasis und der Nähe zu nordeuropäischen Hülsenfruchtanbauregionen. Der inländische Markt für pflanzliche Proteine spiegelt nationale Nachfragemuster wider, die durch Ernährungsrichtlinien, Einzelhandelskanalstrukturen und staatlich geförderte Proteindiversifizierungsinitiativen geprägt sind. Regionale Verarbeitungscluster in Niedersachsen, Nordrhein-Westfalen und Bayern konzentrieren die Zutatenproduktion und nutzen den Zugang zu Getreide- und Hülsenfrucht-Rohstoffen von inländischen Betrieben und dem benachbarten Frankreich. Die Eröffnung einer EUR 50 Millionen teuren Hülsenfruchtverarbeitungsanlage durch BENEO im April 2025 in Obrigheim, Baden-Württemberg, veranschaulicht Investitionen, die Lieferketten lokalisieren und die Abhängigkeit von importiertem Erbsen- und Ackerbohnenprotein aus Kanada und Frankreich verringern.

Der inländische Hülsenfruchtanbau in Deutschland erreichte 2024 285.000 Hektar – fast eine Verdreifachung seit 2011 – bleibt jedoch in Spitzensaisons hinter dem Verarbeitungsbedarf zurück, was Hersteller laut Statistischem Bundesamt zwingt, ergänzende Mengen aus Frankreich, Litauen und Kanada zu erhöhten Logistikkosten zu beziehen. Dieses Angebots-Nachfrage-Ungleichgewicht erhöht die strategische Bedeutung von Nebenströmverwertungsprojekten, die Protein aus Brauerei-Trebern und Getreidemuhlennebenprodukten extrahieren und Abfallströme in funktionelle Zutaten umwandeln. Regionale Pilotprojekte in Bayern, unterstützt durch Forschung des Fraunhofer-Instituts, demonstrieren die kommerzielle Machbarkeit der enzymatischen Proteinextraktion aus Gersten- und Weizennebenprodukten, obwohl die Ausbeuten unter denen dedizierter Hülsenfruchtpflanzen bleiben. Die Exporttätigkeit konzentriert sich auf hochwertige Proteinisolate und Spezialzutaten, wobei deutsche Lieferanten Lebensmittelhersteller in ganz Westeuropa beliefern, während Massentextproteine dem Importwettbewerb durch niederländische und französische Verarbeiter mit größerer Extrusionskapazität ausgesetzt sind.

Städtische Zentren, insbesondere Berlin, Hamburg und München, weisen einen höheren Pro-Kopf-Verbrauch von Produkten mit pflanzlichen Proteinen auf, angetrieben durch jüngere Bevölkerungsgruppen, höhere Einkommen und eine konzentrierte Einzelhandelspräsenz spezialisierter pflanzenbasierter Ketten. Ländliche Gebiete hinken bei der Einführung hinterher, eingeschränkt durch begrenzte Produktverfügbarkeit in traditionellen Lebensmittelformaten und geringeres Bewusstsein für die Vorteile pflanzlicher Proteine. Diese geografische Disparität unterstreicht die Bedeutung der Discounterkanal-Expansion, da die bundesweiten Filialnetze von Aldi und Lidl den Zugang zu erschwinglichen Produkten mit pflanzlichen Proteinen in kleineren Städten und ländlichen Gemeinden demokratisieren. Regulatorische Rahmenbedingungen, einschließlich der DGE-Ernährungsrichtlinien 2024 und der nationalen Proteinstrategie des BMEL, gelten bundesweit einheitlich, jedoch variiert die Umsetzung in der öffentlichen Gemeinschaftsverpflegung, wo kommunale Beschaffungspraktiken die institutionelle Nachfrage nach pflanzlichen Proteinzutaten beeinflussen.

Wettbewerbslandschaft

Multinationale Zutatenzulieferer, darunter Archer Daniels Midland, Ingredion Incorporated und Kerry Group PLC, dominieren den deutschen Markt für pflanzliche Proteine. Diese Unternehmen nutzen mit ihren vielfältigen Proteinportfolios und etablierten Kundenbeziehungen technische Dienstleistungen, um bei der Produktreformulierung zu unterstützen. Durch die Nutzung globaler Beschaffungsnetzwerke mindern sie die Rohstoffvolatilität. Darüber hinaus investieren sie in Anwendungsentwicklungszentren und arbeiten mit Lebensmittelherstellern zusammen, um texturierte Proteine und funktionelle Mischungen gemeinsam zu entwickeln. Regionale Spezialisten wie die Emsland Group (Schwerpunkt Kartoffelprotein), Crespel & Deiters (Weizen- und Erbsenprotein) und Lantmännen (Erbsenprotein) erschließen Nischensegmente. Sie tun dies durch kürzere Lieferzeiten, maßgeschneiderte Formulierungen und ihre günstige Lage in der Nähe deutscher Lebensmittelverarbeiter. Ein bemerkenswertes Zeichen des Konsolidierungsdrucks im Markt ist die Vereinbarung zwischen Ingredion und Lantmännen vom November 2024, in der sie sich zu einer Investition von über EUR 100 Millionen in eine schwedische Erbsenproteinanlage verpflichteten. Dieser Schritt unterstreicht den Trend mittelgroßer Akteure, Skaleneffekte zu erzielen, um ihre Kostenwettbewerbsfähigkeit zu verbessern.

Disruptoren im Markt nutzen modernste Technologien wie Fermentation, Präzisionsfermentation und Biomasseanbau. Sie konzentrieren sich auf Premiumsegmente, in denen ihre funktionale Differenzierung höhere Preispunkte ermöglicht. Infinite Roots, das im Januar 2024 USD 58 Millionen in einer Series-B-Finanzierungsrunde eingesammelt hat, ist auf die Herstellung von Mykoprotein durch Pilzfermentation spezialisiert. Ihre Innovation bietet Texturen für ganze Fleischstücke und macht Extrusionsverarbeitung überflüssig. Ein weiterer Akteur, Planted, ein Schweizer Unternehmen, eröffnete im April 2025 eine Produktionsstätte in Süddeutschland. Sie nutzen Hochfeuchtigkeitsextrusion und Fermentationstechniken, um marmorierte pflanzenbasierte Steaks herzustellen, und haben erfolgreich Platzierungen in gehobenen Restaurants gesichert.

Es gibt ein wachsendes Interesse an hybriden Fleischprodukten, die pflanzliche und tierische Proteine kombinieren. Dieser Ansatz senkt nicht nur Kosten und Umweltauswirkungen, sondern erhält auch die Verbraucherakzeptanz, insbesondere bei flexitarischen Haushalten, die gegenüber vollständig pflanzenbasierten Optionen zögerlich sind. Zutatenzulieferer bewegen sich auch stromaufwärts und integrieren sich rückwärts in den Hülsenfruchtanbau. Diese Strategie sichert nicht nur eine stetige Rohstoffversorgung, sondern ermöglicht es ihnen auch, höhere Margen entlang der gesamten Wertschöpfungskette zu erzielen. Die Einhaltung der Lebensmittelsicherheitsstandards ISO 22000 sowie freiwilliger Zertifizierungen wie Nicht-GVO und Bio wird für diejenigen, die das Premiumsegment anvisieren, zunehmend unverzichtbar. Um ihre Marktposition weiter zu stärken, investieren Lieferanten in Rückverfolgbarkeitssysteme, um die Transparenzanforderungen von Einzelhändlern und Markeninhabern zu erfüllen.

Marktführer in der deutschen Branche für pflanzliche Proteine

Archer Daniels Midland Company

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Wilmar International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das deutsche Scale-up ProteinDistillery wandelt seinen Produktionsstandort in Heilbronn in ein umfassendes Forschungs- und Entwicklungs- sowie Auftragsfertigung-Zentrum um. Ab Anfang 2026 wird die Anlage Prew:tein produzieren, ein funktionelles Protein aus aufgewertetem Brauereiabfallhefe. Das Zentrum ist darauf ausgelegt, andere Startups durch modulare Verarbeitungsdienstleistungen wie Sprühtrocknung und Aufreinigung zu unterstützen.

- April 2025: BENEO eröffnete eine EUR 50 Millionen teure Hülsenfruchtverarbeitungsanlage in Obrigheim, Deutschland, die der Ackerbohnenproteinproduktion gewidmet ist, die inländische Verarbeitungskapazität erhöht und die Abhängigkeit von importiertem Hülsenfruchtprotein aus Kanada und Frankreich verringert. Durch die Beschaffung von lokalen deutschen Landwirten zielt BENEO darauf ab, Transportemissionen zu reduzieren und eine nachhaltige, allergenfreie Alternative zu Soja- und tierischen Proteinen für die wachsenden europäischen Fleisch- und Milchalternativsektoren bereitzustellen.

- Oktober 2024: Das Myzel-Startup Infinite Roots (ehemals Mushlabs) ging eine Partnerschaft mit der Technischen Universität Hamburg für ein Forschungsprojekt ein, das durch ein Bundesförderprogramm in Höhe von EUR 2,6 Millionen finanziert wird. Diese Zusammenarbeit konzentriert sich auf die Entwicklung von Technologien zur Aufwertung von Molke, einem Nebenprodukt der Milchindustrie, zu einem nährstoffreichen Substrat für die Myzelfermentation.

Berichtsumfang des deutschen Marktes für pflanzliche Proteine

Pflanzliches Protein bezeichnet Protein, das direkt aus Pflanzen gewonnen wird, wie Hülsenfrüchte, Getreide, Samen und Nüsse. Der deutsche Markt für pflanzliche Proteine ist nach Proteintyp und Endverbraucher segmentiert. Nach Proteintyp ist der Markt in Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und sonstige pflanzliche Proteine unterteilt. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Segment Nahrungsergänzungsmittel weiter in Babynahrung und Säuglingsnahrung, Seniorenernährung und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Hanfprotein |

| Erbsenprotein |

| Kartoffelprotein |

| Reisprotein |

| Sojaprotein |

| Weizenprotein |

| Sonstige pflanzliche Proteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Seniorenernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Proteintyp | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezeichnet den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplexe Proteine in kleinere Teile zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfrucht-Samen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochvorgangs bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen