Deutschland-Büromöbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

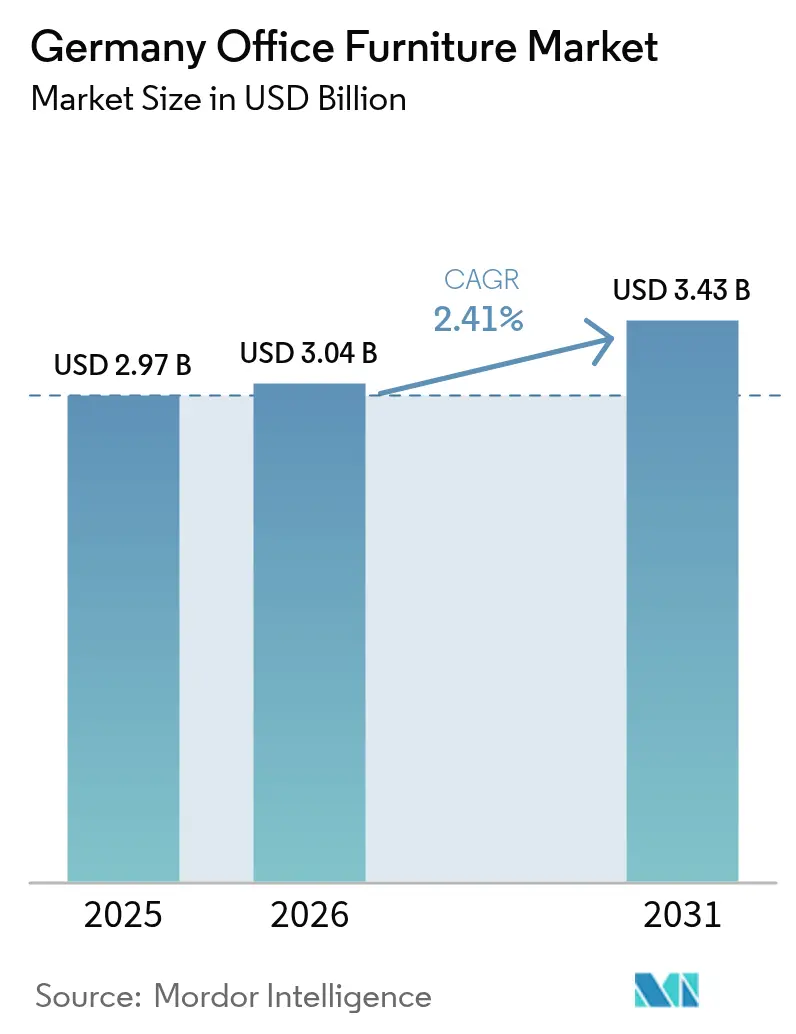

| Marktgröße im Basisjahr (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

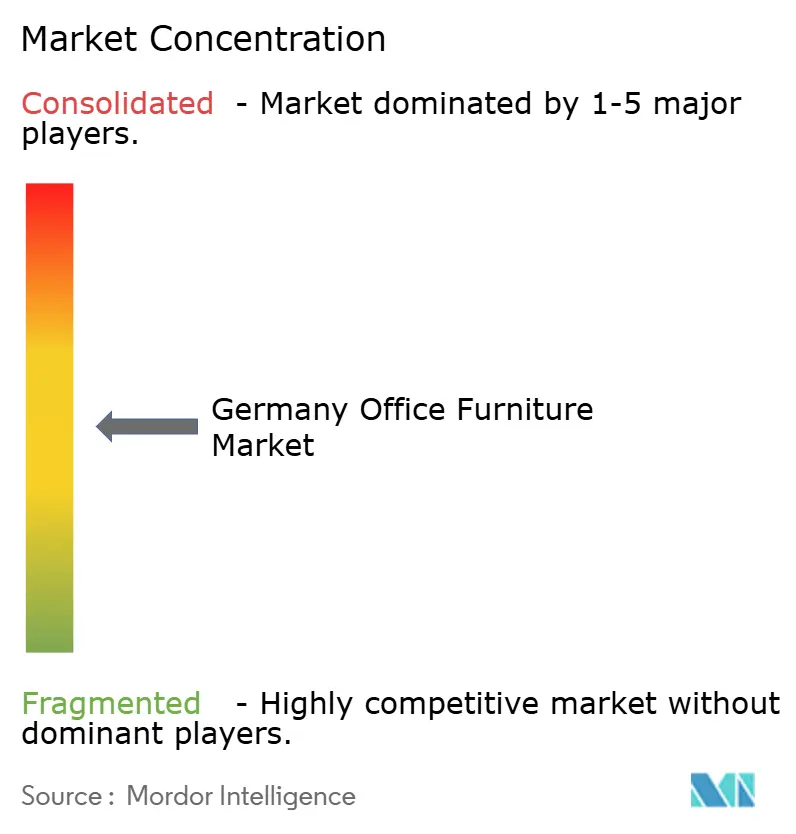

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland-Büromöbelmarkt Analyse von Mordor Intelligence

Die Größe des Deutschland-Büromöbelmarkts wird voraussichtlich von USD 2,97 Milliarden im Jahr 2025 auf USD 3,04 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,41 % über den Zeitraum 2026–2031 USD 3,43 Milliarden erreichen. Der Markt wächst stetig, da Arbeitgeber Räumlichkeiten für hybride Arbeitsmodelle neu planen, in zertifizierte ergonomische Sitzmöbel investieren und eine Kreislaufwirtschafts-Beschaffung bevorzugen, die unternehmerische Nachhaltigkeitsziele unterstützt[1]„Auf dem Weg zur Kreislaufwirtschaft in der Möbelindustrie,” Fraunhofer IPK, ipk.frahofer.de. Große Neubauprojekte in München, Berlin und Frankfurt erschließen weiterhin hochwertige Ausbauprojekte, während Mittelklasseprodukte den Unternehmensbedarf dominieren, da Firmen Qualitätsansprüche mit Kostenkontrolle in Einklang bringen müssen. Gleichzeitig gewinnen Recyclingkunststoff- und Polymerinnovationen aufgrund von Gewicht, Designflexibilität und nachgewiesenen CO₂-Reduzierungen Marktanteile gegenüber traditionellen Materialien. Direktvertrieb durch Hersteller floriert, da professionelle Käufer Individualisierung, Projektlogistik und langfristige Servicevereinbarungen verlangen, die der Einzelhandel selten replizieren kann.

Wesentliche Berichtsergebnisse

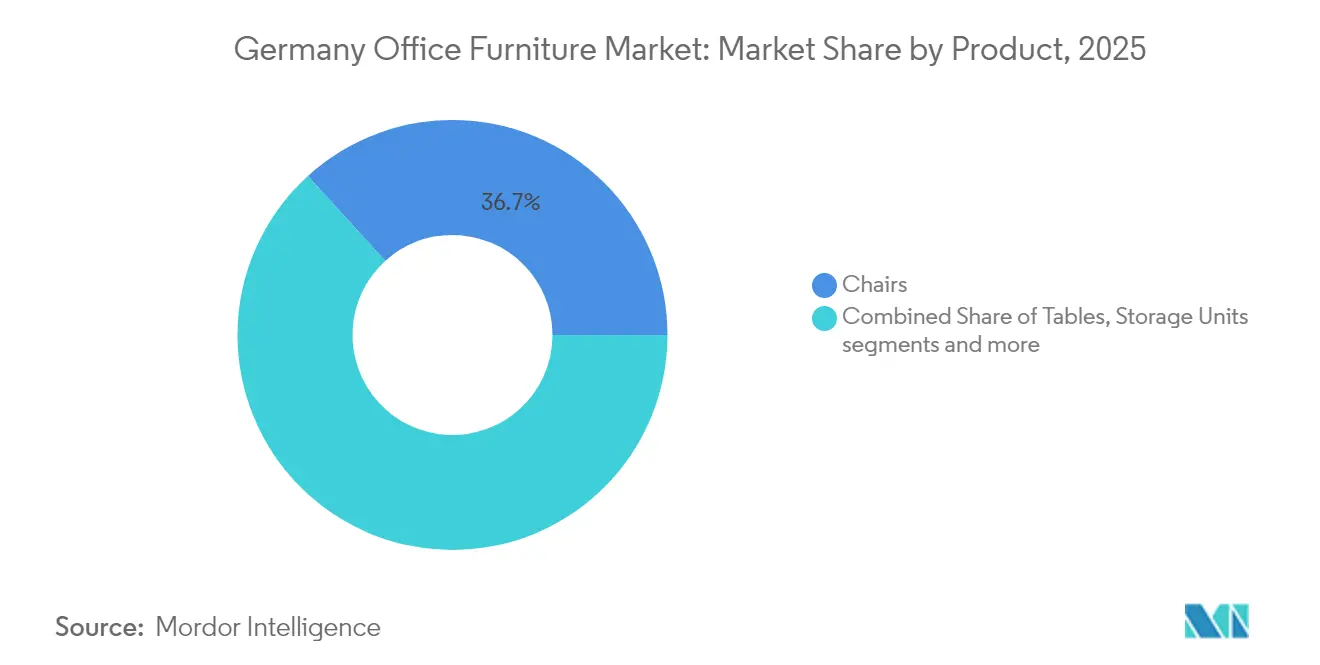

- Nach Produktkategorie entfielen auf Stühle 36,74 % des Umsatzes im Jahr 2025, während Kabinen und Bürotrennwände bis 2031 die schnellste CAGR von 3,69 % verzeichnen werden.

- Nach Material stellte Holz 46,15 % des Gesamtumsatzes im Jahr 2025 dar, jedoch werden Kunststoff- und Polymermaterialien bis 2031 mit einer CAGR von 3,59 % wachsen.

- Nach Preisklasse kontrollierte das Mittelklassesegment 58,22 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 3,93 % wachsen, womit es sowohl das Economy- als auch das Premiumsegment übertrifft.

- Nach Endnutzer entfielen auf Firmenbüros 42,31 % der Ausgaben im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 3,82 % zulegen.

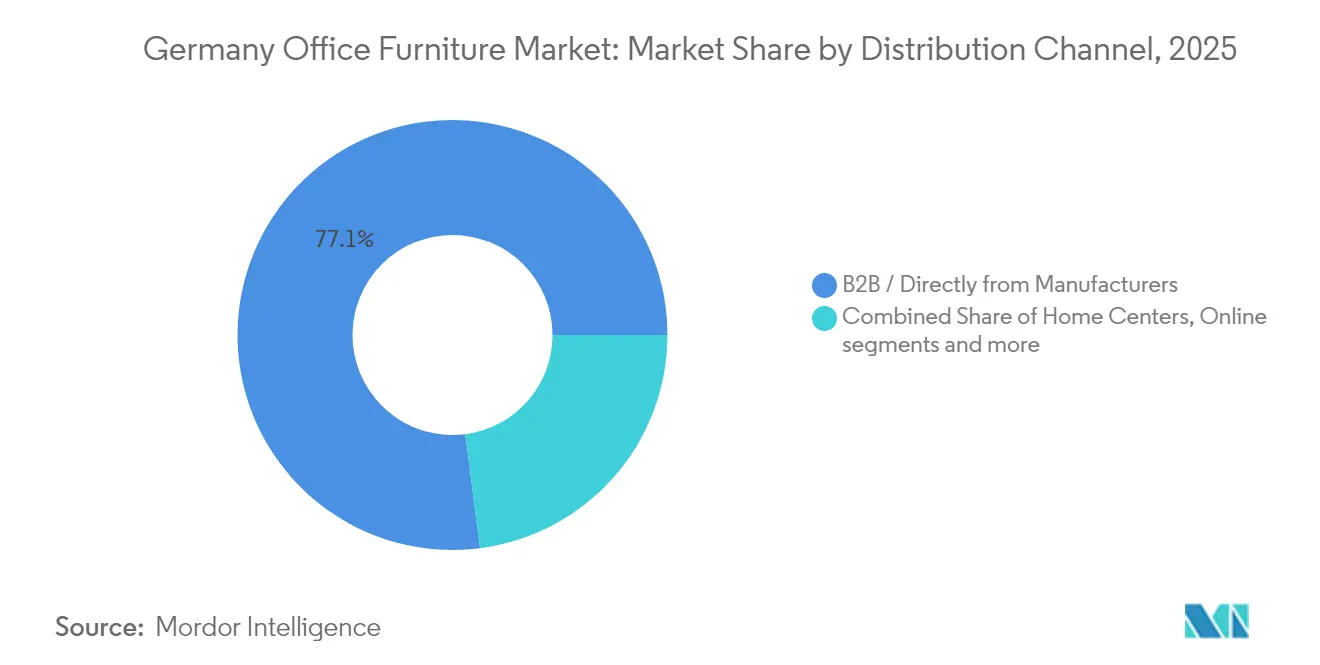

- Nach Vertriebskanal machten direkte B2B-Verkäufe von Herstellern 77,05 % der Nachfrage im Jahr 2025 aus und werden im Prognosezeitraum mit einer CAGR von 4,18 % steigen.

- Nach Geografie führte Mitteldeutschland mit einem Wertbeitrag von 25,11 % im Jahr 2025, während Ostdeutschland die schnellste CAGR von 3,44 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Deutschland-Büromöbelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei ergonomischen und gesundheitsorientierten Sitzmöbeln | +0.8% | Technologiekorridore München und Frankfurt | Mittelfristig (2–4 Jahre) |

| Neugestaltung von Arbeitsbereichen für hybride Modelle | +0.7% | Berlin, Hamburg, Düsseldorf | Kurzfristig (≤ 2 Jahre) |

| Gewerbebau in Technologiezentren | +0.5% | München Parkstadt Schwabing, Berlin Mitte, Frankfurt CBD | Langfristig (≥ 4 Jahre) |

| Anreize für nachhaltige Beschaffung | +0.4% | Baden-Württemberg, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| DIN-gesteuerte Nachfrage nach akustischen Mikrokabinen | +0.3% | Unternehmenszentralen bundesweit | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftliche Leasingmodelle | +0.2% | Start-up-Ökosysteme in Berlin und München | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei ergonomischen und gesundheitsorientierten Sitzmöbeln

Deutsche Arbeitgeber betrachten Sitzmöbel inzwischen als Instrument zur Risikominimierung und Mitarbeiterbindung und nicht mehr als eine Standardanschaffung. Die Konformität mit DIN EN 1335 ist Grundlage von Ausschreibungslisten, und Marken wie Sedus integrieren Lebenszyklusanalysen bereits in der frühen Designphase, um geringe Umweltauswirkungen nachzuweisen. Unterdessen vermarkten Innovatoren wie Aeris „aktives Sitzen”-Stühle, die die DIN-Anforderungen übertreffen, indem sie Mikrobewegungen fördern – ein Merkmal, das bei gesundheitsbewussten Unternehmen beliebt ist[2]„Standards vs. Gesundheit: Warum innovative Bürostühle jenseits der DIN-Norm so wichtig sind,” Aeris, aeris.de. Unternehmenskäufer berücksichtigen auch Rückkehr-ins-Büro-Ziele; die Bereitstellung komfortabler, höhenverstellbarer Sitzmöbel wird als greifbarer Anreiz angesehen, der die Arbeit vor Ort attraktiver macht. Da arbeitsschutzrechtliche Vorschriften geeignete Ausstattung vorschreiben, erneuern selbst kostenbewusste Unternehmen ihre Stuhlbestände in vorhersehbaren Zyklen und sorgen so für eine stabile Grundnachfrage im Deutschland-Büromöbelmarkt.

Neugestaltung von Arbeitsbereichen für hybride Modelle

Die Büroauslastung ist auf 40–50 % der Werte vor der Pandemie gesunken, was Facility Manager dazu veranlasst, feste Arbeitsplätze zu reduzieren und flexible „aktivitätsbasierte” Zonen einzuführen[3]Spotlight: Die Hybridarbeitswelt und ihre Konsequenzen für die Büromärkte," Savills, savills.co.uk. Hot-Desking-Verhältnisse von 1:1,25 werden praktikabel, wenn sie mit modularen Möbeln kombiniert werden, die Mitarbeiter in wenigen Minuten rollen, stapeln oder falten können, wodurch verschwendete Grundfläche reduziert und die Mietkosten um bis zu USD 750 pro Arbeitsplatz und Jahr gesenkt werden. Anbieter, die koordinierte Ausstattungssets liefern können – Tische mit verriegelbaren Rollen, stapelbare Aufbewahrung, Loungemodule mit integrierter Stromversorgung – gewinnen die Ausschreibungen für Neubauten. IoT-fähige Schreibtische, die Belegungsdaten in Smart-Building-Dashboards einspeisen, finden ebenfalls Eingang in Ausschreibungslisten und signalisieren eine Verbindung von Möbeln und Prop-Tech, die die Beschaffungskriterien im gesamten Deutschland-Büromöbelmarkt neu gestaltet.

Gewerbebau in Technologiezentren

Münchens Parkstadt Schwabing, Berlin Mitte und Frankfurts Bankenviertel ziehen weiterhin globale Unternehmenszentralen und Forschungs- und Entwicklungszentren an, wobei jedes neue Mietverhältnis schlüsselfertige Ausbauvorhaben auslöst, die vollständige Möbelpakete erfordern. Architekten auf diesen Projekten schreiben Recyclingmaterialien, Cradle-to-Cradle-Zertifikate und Akustiklösungen vor, die DGNB-Platinbewertungen erzielen können. Da der Mietermix stark auf Software- und Biowissenschaftsunternehmen ausgerichtet ist, werden häufig Hacking-Räume, Maker-Spaces und Projektzonen benötigt, die mit mobilen Whiteboards und Sitz-Steh-Bänken ausgestattet sind. Lieferanten, die Projektkoordination beherrschen – also Lieferfenster mit engen Bauzeitplänen in Einklang bringen – sichern sich Folgeaufträge in diesen wachstumsstarken Clustern und stärken die regionalen Umsatzströme im Deutschland-Büromöbelmarkt.

Anreize für nachhaltige Beschaffung

Blauer-Engel-Kennzeichnungen sowie FSC- oder PEFC-Herkunftsnachweise sind zu Standardanforderungen in Ausschreibungen geworden. Auftraggeber berücksichtigen CO₂-Daten bis auf Kilogramm-pro-Sitzplatz-Ebene, und Möbel-als-Service-Angebote wie das Abonnementmodell von NORNORM finden Anklang, weil sie eingebettete Emissionen reduzieren und Cashflow für Kerninvestitionen freisetzen. Hersteller mit inländischen Lieferketten gewinnen an Glaubwürdigkeit als Anbieter mit geringen Transportemissionen, während solche ohne nachvollziehbare Rückverfolgbarkeit riskieren, von öffentlichen Ausschreibungen ausgeschlossen zu werden. Da ESG-Offenlegungspflichten verschärft werden, beeinflussen Kreislaufwirtschaftsmetriken wie Reparierbarkeit und Rücknahmeraten Unternehmensbeschaffungen inzwischen genauso stark wie Stil oder Preis und lenken Umsätze hin zu Marken, die geschlossene Designkreisläufe im Deutschland-Büromöbelmarkt verfolgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende gemietete Büroflächen | -0.6% | Sekundäre Geschäftsbezirke in Deutschland | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | -0.4% | Globale Beschaffungszentren | Kurzfristig (≤ 2 Jahre) |

| EU/deutsche EPR-Konformitätskosten | -0.3% | Bundesweit, mit EU-Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Polsterern | -0.2% | Am stärksten in ostdeutschen Fertigungsclustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende gemietete Büroflächen

Hybrides Arbeiten reduziert die Nachfrage nach Reihen identischer Arbeitsplätze und mindert die an reine Sitzplatzzahlen gebundenen Bestellvolumina. Während repräsentative Innenstadttürme weiterhin attraktiv bleiben, kämpfen Vermieter in Randlagen mit zweistelligen Leerstandsquoten, und Mieter entscheiden sich für kleinere, hochwertigere Einheiten. Möbelproduzenten, die auf große Projektaufträge angewiesen sind, sehen daher schrumpfende Ausschreibungslisten oder eine Aufteilung in phasenweise Beschaffungslose. Anbieter, die sich auf Leasing, Aufbereitung oder schnell umsetzbare Nachrüstpakete umstellen, federn Umsatzrückgänge ab und decken weiterhin den sich wandelnden Raumbedarf des Deutschland-Büromöbelmarkts.

Rohstoffpreisvolatilität

Schwankende Preise für Holz, Metalle und technische Substrate erschweren Kalkulation und Angebotsgültigkeit. Kleinere Betriebe ohne Absicherungsinstrumente sehen sich Margendrück ausgesetzt und sind gezwungen, Listenpreise unterjährig zu erhöhen oder geringere Rentabilität hinzunehmen. Um Auftragspipelines zu schützen, bieten viele nun vorab alternative Materialspezifikationen an – feste Buche, Furnier oder Recyclingpolymer-Optionen –, damit Kunden die Auswahl anpassen können, wenn Spotpreise steigen. Die Turbulenzen beschleunigen die Forschung und Entwicklung im Bereich Biokomposite und Post-Consumer-Kunststoffe, die beide als Puffer gegen Rohstoffschwankungen im Deutschland-Büromöbelmarkt betrachtet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Stühle führen, Kabinen beschleunigen

Stühle bleiben das Fundament des Deutschland-Büromöbelmarkts und halten 36,74 % des Gesamtumsatzes. Arbeitgeber betrachten ergonomisch zertifizierte Arbeitsstühle als obligatorisch für die Einhaltung von Vorschriften, und Hot-Desking steigert die Nachfrage nach Modellen mit intuitiven Verstellmöglichkeiten, die mehrere Nutzer an einem einzigen Tag bedienen können. Besprechungs- und Besucherstühle erfahren eine Erneuerung, da Unternehmen statische Konferenzräume in dynamische Kollaborationszentren umwandeln, die mit leichten Sitzmöbeln ausgestattet sind, die nach Bedarf umgestellt werden können.

Ein neuer Schwerpunkt entsteht rund um akustische Kabinen und Trennwände, die am schnellsten wachsende Nische mit einer CAGR von 3,69 %. Großraumbüros und Videomeetings belasten die Akustik und fördern das Interesse an Kabinen, die Lärm dämpfen und Sichtschutz bieten. Marken wie Mute-Labs verpacken LED-Beleuchtung, Belüftung und integrierte Stromversorgung in schlüsselfertige Module und machen Kabinen zu einer schnellen Aufwertungsoption für Vermieter, die Mieter ohne Umbaumaßnahmen gewinnen wollen. Da Arbeitsweisen sich ausdifferenzieren, budgetieren selbst kleine Unternehmen für mindestens eine Telefonkabine, um ablenkungsfreie Gespräche zu gewährleisten, was den langfristigen Schwung im Deutschland-Büromöbelmarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Material: Holz dominiert, Kunststoffe steigen

Holzmöbel machen 46,15 % der Ausgaben aus, da deutsche Käufer natürliche Oberflächen mit Qualität gleichsetzen und heimische Wälder zertifizierte Rohstoffe in großem Maßstab liefern. Anbieter betonen die regionale Beschaffung zur Senkung der Transportemissionen und heben die Reparierbarkeit hervor, die die Produktlebensdauer verlängert. Eichen- und Buchenfurniere bleiben mainstreamtauglich, ergänzt durch nachhaltige Oberflächen, die frei von Formaldehyd und Lösungsmitteln sind.

Kunststoffe und fortschrittliche Polymere verzeichnen jedoch die schnellste CAGR von 3,59 %. Hersteller verwenden Recyclingmaterial und farbdurchgefärbte Harze, die Lackierungsschritte reduzieren und damit den CO₂-Fußabdruck verringern. Leichte Schalen senken außerdem die Versandkosten und vereinfachen die Materialtrennung am Lebensende für das Recycling. Verbundwerkstoffe – Polymerhüllen über Metall- oder Holzkernen – gewinnen bei Stühlen und Kabinen an Beliebtheit, wo komplexe Geometrien Ergonomie oder Akustik verbessern. Diese Verschiebung signalisiert eine schrittweise, innovationsgetriebene Diversifizierung der Materialien im Deutschland-Büromöbelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Preisklasse: Mittelklasse trifft die Balance

Mittelklasseprodukte erfassen 58,22 % des Umsatzes, da sie die optimale Kombination aus robuster Verarbeitung, DIN-Konformität und wettbewerbsfähigen Garantien zu erreichbaren Preisen bieten. Beschaffungsteams, die mit Kosteneinsparungen beauftragt sind, wählen sicher Marken, die Stahlrahmen, Melaminflächen und zurückhaltendes Design vereinen. Großbestellungen bündeln häufig Mittelklasseschreibtische und -aufbewahrungsmöbel mit einer ausgewählten Anzahl hochwertiger Designstücke für Empfangsbereiche oder Führungsetagen.

Economy-Produkte bedienen Start-ups und Behörden mit knappen Budgets, stoßen jedoch auf Bedenken hinsichtlich Langlebigkeit, die den Großannahme durch Großunternehmen begrenzen. Premiumkollektionen richten sich an Anwaltskanzleien, Beratungsunternehmen und Tech-Einhörner, bei denen Markenprestige höhere Ausgaben rechtfertigt. Ein Teil der Premiumnachfrage verlagert sich nun in Abonnementmodelle, die hochwertige Artikel mit geringerem Anfangsinvestitionsaufwand anbieten, was die traditionellen Preisgrenzen im Deutschland-Büromöbelmarkt weiter verwischt.

Nach Endnutzer: Firmenbüros im Mittelpunkt

Firmenbüros erzeugen 42,31 % der Gesamtnachfrage, da Deutschland globale Automobilhersteller, Banken und Softwareunternehmen beherbergt, die ihre Arbeitsumgebungen ständig erneuern, um Talente anzuziehen. Diese Käufer benötigen synchronisierte Installationen über mehrere Etagen oder Campus hinweg und verlangen präzise Zeitplanung rund um Einzugstermine. Nachhaltigkeitsberichterstattung ist zu einer Standardklausel geworden und verpflichtet Lieferanten, Produktpässe und Kreislaufwirtschaftsmetriken zusammen mit CAD-Zeichnungen zu liefern.

Gesundheitswesen, Bildung und öffentliche Verwaltung erteilen stetige, spezifikationsintensive Aufträge, bei denen Hygiene, Robustheit und Sicherheitszertifizierungen Priorität haben. Das Wachstum ambulanter Kliniken und universitärer Forschungszentren bringt spezialisierte Anforderungen mit sich, wie antimikrobielle Oberflächen und höhenverstellbare Labortische. Einzelhandels- und Gaststättenbackoffices kaufen kleinere Mengen, bevorzugen aber stilvolle, schnell lieferbare Kollektionen, die zur Ästhetik der Kundenbereiche passen. Die differenzierten Kriterien jedes Segments bereichern die Lösungslandschaft für den Deutschland-Büromöbelmarkt.

Nach Vertriebskanal: B2B-Direktvertrieb dominiert

Direkte Herstellerbeziehungen wickeln 77,05 % des Wertes ab, da Unternehmenskunden Layoutplanung, maßgeschneiderte Oberflächen und gestaffelte Lieferungen benötigen, die über den Standardeinzelhandel nicht zu realisieren sind. In diese Netzwerke integrierte Händler bieten lokale Aufmaßnahme, Installation und Service und stellen sicher, dass Garantiebedingungen eingehalten werden. Daher sichern sich Marken, die in digitale Konfiguratoren und Händlerschulungen investieren, einen höheren Umsatzanteil.

Der Einzelhandel bleibt für KMUs und die wachsende Heimarbeitsplatznachfrage relevant, wobei Ausstellungsräume Käufern die Möglichkeit geben, Ergonomie aus erster Hand zu testen. Online-Plattformen sind bei Zubehör und standardisierten Artikeln erfolgreich, schließen aber selten sechsstellige Ausbauprojekte ab. Möbel-als-Service-Betreiber nehmen eine Mittelstellung ein und bündeln Produkte, Logistik und Finanzierung in Abonnements, die Investitionsausgaben verringern und agile Unternehmen ansprechen – ein Modell, das im Deutschland-Büromöbelmarkt zu expandieren bereit ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Mitteldeutschland behält seine Führungsposition dank Frankfurts Finanzcluster, wo globale Banken markante Türme mit hochwertigen Empfangsbereichen, Vorstandsetagen und modernen Handelsplatzkonfigurationen ausstatten. Innenausstattungsstandards betonen Akustikleistung und sichere Kabelführung und lenken Aufträge hin zu spezialisierten Lieferanten, die AV- und Compliance-Hardware nahtlos integrieren können. Die dem Mitteldeutschen Deutschland-Büromöbelmarkt zuzurechnende Marktgröße wird durch dichte Subunternehmernetzwerke gestärkt, die Installationen ohne grenzüberschreitende Logistikverzögerungen abwickeln.

Ostdeutschland verzeichnet das schnellste Wachstum, da Berlins Start-up-Ökosystem Co-Working-Campus und Innovationslabore hervorbringt, die modulare, markenwürdige Inneneinrichtungen benötigen. Mittelgroße Mietverhältnisse sorgen für stetige Möbelbestellungen, die über mehrere Projektphasen verteilt sind, und ermöglichen es Lieferanten, agile Fertigungsprozesse zu verfeinern. Städte wie Leipzig und Dresden ziehen Investitionen aus dem Halbleiter- und Logistikbereich an, wobei jede neue Anlage Verwaltungsbüros und Schulungszentren erfordert, die die regionale Nachfrage im Deutschland-Büromöbelmarkt ausweiten.

Süddeutschland profitiert von Münchens Technologiekorridor und Stuttgarts Ingenieurexzellenz. Hohe Mieten machen Flächeneffizienz entscheidend, sodass Käufer kompakte Sitz-Steh-Schreibtische, stapelbare Loungemodule und integrierte Aufbewahrungslösungen bevorzugen, um die vermietbare Fläche zu maximieren. Westdeutschland nutzt dichte Ballungsräume und ein industrielles Erbe, um die Grundlastnachfrage aufrechtzuerhalten, während Norddeutschlands Hamburg auf Medien- und Schifffahrtsclustern aufbaut und küstenästhetische Oberflächen sowie recycelte Ozeankunststoffe in Möbellinien bevorzugt.

Wettbewerbslandschaft

Deutschlands Büromöbelarena lässt sich am besten als wettbewerblich ausgewogen beschreiben, wobei eine Handvoll großer Industriehersteller die Bühne mit agilen Spezialisten und starken Einzelhandelsketten teilt. Die Einzelhandelskonsolidierung – verdeutlicht durch die Übernahme von Porta durch XXXLutz – hat die Verhandlungsmacht verschoben, doch viele mittelgroße Produzenten halten dagegen, indem sie Designoriginalität, maßgeschneiderte Oberflächen und enge Händlerbeziehungen betonen, die Großflächenbetreiber nicht leicht replizieren können. Regionale Traditionsmarken nutzen zudem den „Made in Germany”-Nimbus, der bei inländischen Käufern Anklang findet, die lokale Beschäftigung und handwerkliche Kontinuität schätzen.

Hersteller differenzieren sich zunehmend über Nachhaltigkeit statt über reine Ästhetik. Unternehmen wie Sedus veröffentlichen transparente Lieferkettendaten und garantieren Ersatzteilversorgbarkeit über mehr als ein Jahrzehnt – eine Zusicherung, die von Facility Managern geschätzt wird, die Kreislaufwirtschafts-Benchmarks anstreben. Akustikkabinenentwickler wie Mute-Labs sichern sich profitable Nischen, indem sie ausgefeiltes Engineering mit evidenzbasierten Produktivitätsnachweisen verbinden; ihre Produkte erscheinen in Ausstellungsräumen neben klassischen Schreibtischen und Stühlen und verdeutlichen, wie Nebenkategorien zu primären Kauftreibern werden können. Komponentenlieferanten – Hersteller von Scharnieren, Gleitern und Hubsäulen – prägen die nachgelagerte Innovation, indem sie kohlenstoffärmere Legierungen und intelligente Aktuatoren einführen, die elegante neue Möbelsilhouetten ermöglichen.

Die digitale Ebene ist die neueste Wettbewerbsgrenze. Zukunftsorientierte Marken statten Schreibtische mit Belegungssensoren und Cloud-Dashboards aus und verkaufen Abonnementsoftware, die untergenutzte Zonen aufdeckt und die Flächenoptimierung unterstützt. Diese Beratungskompetenz rückt Lieferanten in die Nähe des Beratungsgeschäfts, fördert langfristige Kundennähe und wiederkehrende Umsätze. Unternehmen, die sich der Digitalisierung verweigern, riskieren, zu Commodity-Anbietern zu werden, da der Deutschland-Büromöbelmarkt ganzheitliche Lösungen belohnt, die Produkt, Daten und Service verbinden.

Marktführer im Deutschland-Büromöbelmarkt

Sedus

Steelcase Inc.

Haworth Inc.

MillerKnoll Inc.

König + Neurath AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Hettich Group meldete solides Umsatzwachstum: Trotz eines makroökonomisch bedingten Umsatzrückgangs bei fertigen Möbeln blieb die Nachfrage nach Präzisionsscharnieren, Schubladenführungen und höhenverstellbaren Hubsäulen robust. Hettich führt die Leistung auf Gemeinschaftsentwicklungsprojekte zurück, die seine Beschläge in neue Produktfamilien führender Schreibtisch- und Aufbewahrungsmöbelhersteller integrieren.

- Februar 2025: Die Häfele Group bestätigte Rekordinvestitionen: Das Unternehmen legte den Grundstein für ein kombiniertes Logistik- und Bürozentrum am Standort Nagold Wolfsberg, das auf die Beschleunigung von Just-in-Time-Lieferungen ausgelegt ist und einen lebendigen „intelligenten Arbeitsplatz” präsentiert, der ausschließlich mit der eigenen Hardware ausgestattet ist. Der Standort fungiert gleichzeitig als Demonstrationslabor und stärkt Häfeles Entwicklung vom Komponentenlieferanten zum Lösungsarchitekten.

- Januar 2025: Die XXXLutz Group schloss die Übernahme der Porta Group ab: Die Transaktion integrierte rund 140 Ausstellungsräume in das Einzelhandelsnetzwerk von XXXLutz, löste eine Neuausrichtung von Lieferantenvereinbarungen aus und entfachte unter mittelständischen Herstellern eine Debatte über potenzielle Margendruckrisiken. Branchenbeobachter erwarten, dass die vergrößerte Kette größeren Einfluss auf Produktsortimente ausüben wird, was Hersteller dazu zwingen könnte, ihre Markenpositionierung zu stärken oder alternative Vertriebswege zu erschließen.

- Januar 2025: Die Porta Group übernahm Möbel Letz GmbH: Durch die Aufnahme des E-Commerce-Spezialisten erhält Porta ein gut etabliertes Logistikrückgrat und einen Online-Katalog mit über 30.000 Artikelnummern. Die Integration erweitert die Omnichannel-Reichweite, hilft Porta bei der Absicherung gegen Besucherschwankungen im stationären Handel und bietet Lieferanten ein optimiertes digitales Regal für schnelle Produkteinführungen.

Berichtsumfang des Deutschland-Büromöbelmarkts

Büromöbel bezeichnet alle freistehenden Einrichtungsgegenstände, die keine Installation mit Befestigungsteilen erfordern. Beispiele sind Schreibtische, Stühle, Aktenschränke, Tische, Loungesitzmöbel und Computertische. Der Deutschland-Büromöbelmarkt ist segmentiert nach Material (Holz, Metall, Kunststoff und sonstige Materialien), Produkt (Besprechungsstühle, Loungestühle, Drehstühle, Bürotische, Aktenschränke und Schreibtische) und Vertriebskanal (Offline und Online). Der Bericht bietet Marktgrößen und Prognosen für den Deutschland-Büromöbelmarkt in Wert (USD) für alle oben genannten Segmente.

| Stühle | Mitarbeiterstühle |

| Besprechungsstühle | |

| Besucherstühle | |

| Tische | Konferenztische |

| Schreibtische | |

| Sonstige Tische | |

| Aufbewahrungseinheiten | Aktenschränke |

| Bücherregale und Regalböden | |

| Sofas / Weichsitzmöbel | |

| Kabinen und Bürotrennwände | |

| Sonstige Büromöbel (Hocker, Empfangsmöbel, Zubehör, Sonstiges) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige Materialien |

| Economy |

| Mittelklasse |

| Premium |

| Firmenbüros |

| Arztpraxen und Gesundheitseinrichtungen |

| Bildungseinrichtungen |

| Behörden und öffentliche Verwaltung |

| Gaststätten- und Einzelhandels-Backoffice |

| Sonstige |

| B2C / Einzelhandel | Heimwerkermärkte |

| Spezialmöbelhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Direktbezug vom Hersteller |

| Norddeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Ostdeutschland |

| Süddeutschland |

| Nach Produkt | Stühle | Mitarbeiterstühle |

| Besprechungsstühle | ||

| Besucherstühle | ||

| Tische | Konferenztische | |

| Schreibtische | ||

| Sonstige Tische | ||

| Aufbewahrungseinheiten | Aktenschränke | |

| Bücherregale und Regalböden | ||

| Sofas / Weichsitzmöbel | ||

| Kabinen und Bürotrennwände | ||

| Sonstige Büromöbel (Hocker, Empfangsmöbel, Zubehör, Sonstiges) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Firmenbüros | |

| Arztpraxen und Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Behörden und öffentliche Verwaltung | ||

| Gaststätten- und Einzelhandels-Backoffice | ||

| Sonstige | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Spezialmöbelhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Direktbezug vom Hersteller | ||

| Nach Geografie | Norddeutschland | |

| Westdeutschland | ||

| Mitteldeutschland | ||

| Ostdeutschland | ||

| Süddeutschland | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Deutschland-Büromöbelmarkts?

Er beläuft sich im Jahr 2026 auf USD 3,04 Milliarden und sollte bis 2031 USD 3,43 Milliarden erreichen.

Welche Produktkategorie dominiert die Ausgaben?

Ergonomische Stühle führen und repräsentieren 36,74 % des Umsatzes 2025 dank DIN-gesteuerter Konformitätsanforderungen.

Welche Region wächst am schnellsten?

Ostdeutschland, verankert im Berliner Technologiesektor, wird voraussichtlich mit einer CAGR von 3,44 % wachsen.

Wie passen sich Unternehmen an hybrides Arbeiten an?

Sie spezifizieren modulare Schreibtische, mobile Aufbewahrungslösungen und Akustikkabinen, die es Teams ermöglichen, Layouts in Echtzeit umzugestalten.

Warum ist Nachhaltigkeit ein wichtiger Kauftreiber?

Käufer fordern zunehmend FSC-zertifiziertes Holz, Recyclingkunststoffe und Abonnementmodelle, die CO₂-Emissionen um bis zu 70 % reduzieren.

Wer kontrolliert den Vertrieb?

Direkte B2B-Kanäle dominieren, da Unternehmenskunden maßgeschneidertes Design, gestaffelte Lieferungen und langfristigen Service benötigen.

Seite zuletzt aktualisiert am: