Deutschland-Matratzenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.40 Milliarden US-Dollar |

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

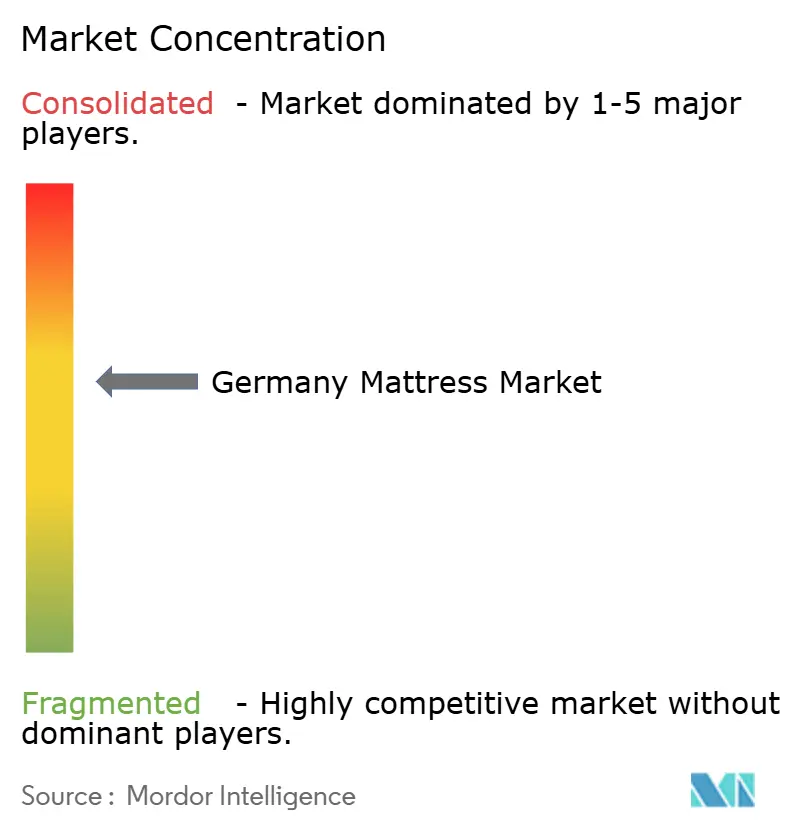

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland-Matratzenmarkt Analyse von Mordor Intelligence

Die Größe des Deutschland-Matratzenmarkts soll von 38,40 Milliarden USD im Jahr 2025 auf 41,28 Milliarden USD im Jahr 2026 anwachsen und bis 2031 mit einer CAGR von 7,51 % über den Zeitraum 2026–2031 einen Wert von 59,27 Milliarden USD erreichen.

Fertigungstiefe, Wohlstand der Verbraucher und Richtlinien, die nachhaltige Produktion belohnen, tragen gemeinsam zu diesem Momentum bei, während ein gesteigertes öffentliches Bewusstsein Qualitätsschlaf mit ganzheitlichem Wohlbefinden verknüpft und dadurch die Kaufabsicht in allen demografischen Gruppen steigert. Traditionelle Einzelhandelsformate dominieren nach wie vor, doch Omnichannel-Konzepte, die physische Erlebniszonen mit digitalem Komfort verbinden, gestalten die Einkaufswege der Kunden schrittweise um und reduzieren die Preisstreuung. Technologisch gestützte Fulfillment-Netzwerke gewährleisten mittlerweile Zwei-Tages-Lieferungen im gesamten deutschen Matratzenmarkt – ein Serviceniveau, das das Verbrauchervertrauen in Bett-im-Karton-Konzepte auch in traditionell zurückhaltenden Regionen stärkt. Neben der nachfrageseitigen Stärke trägt die Position des Landes als Exportplattform für benachbarte EU-Mitglieder dazu bei, konjunkturelle Schwankungen abzufedern, die Auslastungsraten der Werke hoch zu halten und kontinuierliche Kapitalinvestitionen zu rechtfertigen. Schließlich entwickeln sich Nachhaltigkeitsnachweise – von der Grünen-Knopf-Zertifizierung bis hin zu klimaneutraler Logistik – zu unverzichtbaren Differenzierungsmerkmalen, die Markenwertlücken vergrößern und Premiummarginen im deutschen Matratzenmarkt erzielen.

Wichtigste Erkenntnisse des Berichts

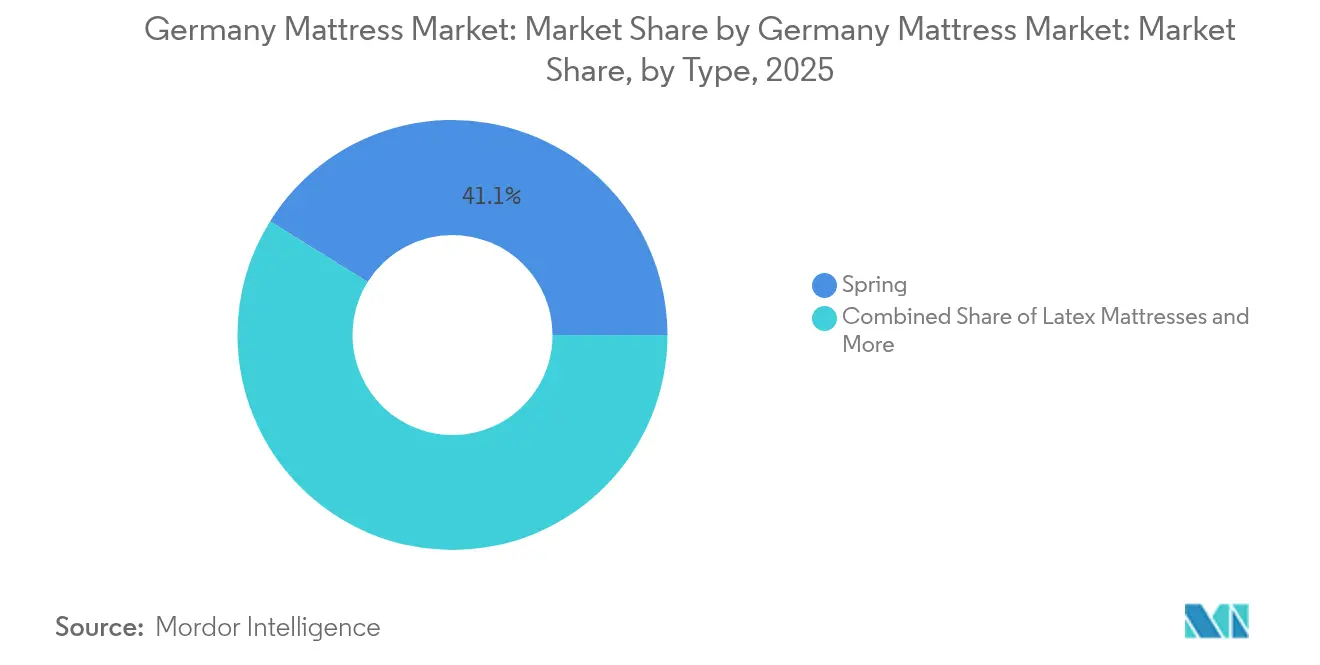

- Nach Produkttyp führten Federkernmatratzen den deutschen Matratzenmarkt mit einem Marktanteil von 41,12 % im Jahr 2025 an; Memoryschaum-Matratzen werden voraussichtlich bis 2031 mit einem CAGR von 7,84 % wachsen.

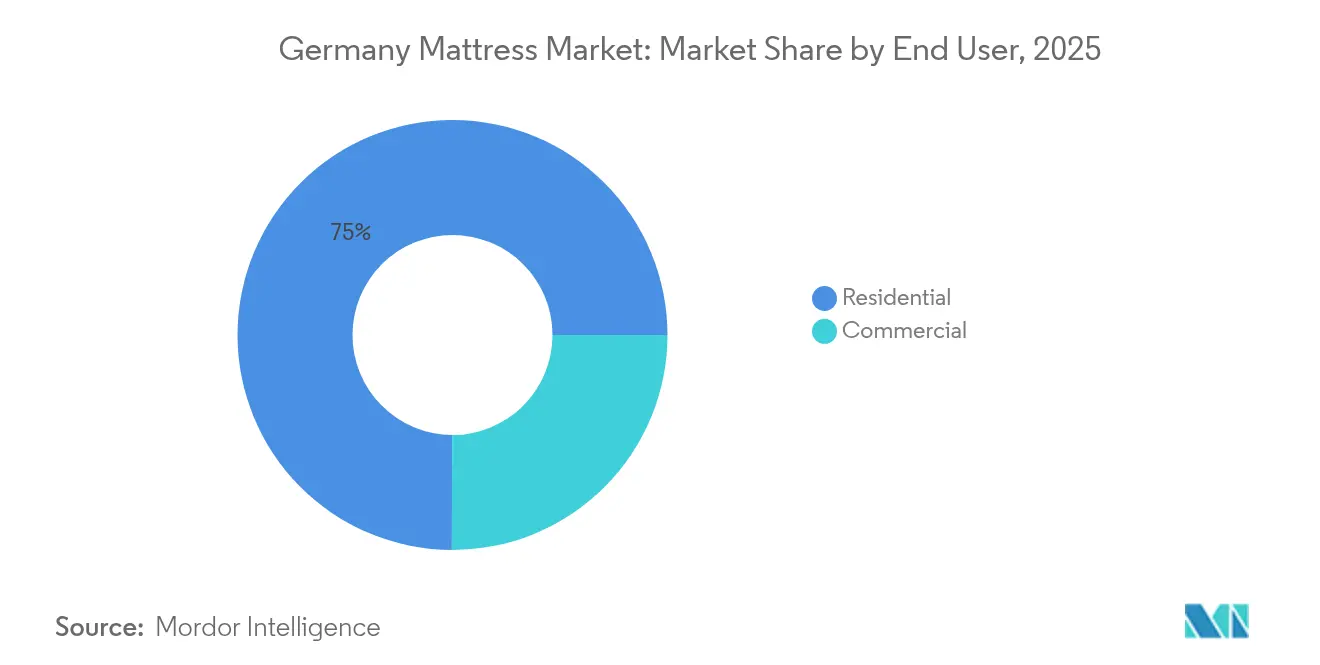

- Nach Endnutzer entfiel die Wohnraumnachfrage im Jahr 2025 auf 74,95 % des deutschen Matratzenmarktanteils, während das gewerbliche Segment im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 5,07 % wachsen wird.

- Nach Vertriebskanal entfiel der stationäre Einzelhandel im Jahr 2025 auf 62,74 % des deutschen Matratzenmarktanteils; Online-Kanäle werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 10,31 % wachsen.

- Nach Region erfasste Nordrhein-Westfalen im Jahr 2025 71,69 % des deutschen Matratzenmarktanteils; Berlin wird voraussichtlich die am schnellsten wachsende Region sein und zwischen 2026 und 2031 einen CAGR von 7,01 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland-Matratzenmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Verbraucherbewusstsein für Schlafgesundheit & Premium-Komfort | +1.8% | Deutschlandweit, am stärksten in urbanen Zentren | Mittelfristig (2–4 Jahre) |

| E-Commerce-Expansion senkt die Markteinführungskosten | +2.1% | National, mit frühen Vorteilen in Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Höheres verfügbares Einkommen & Renovierungszyklen | +1.4% | Deutschlandweit, konzentriert in einkommensstarken Regionen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften fördern klimaneutrale Matratzen | +1.2% | National, mit regulatorischem Einfluss durch EU-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Betriebliche Anreize für ergonomische Ruheräume in Büros | +0.7% | Große Geschäftsviertel bundesweit | Mittelfristig (2–4 Jahre) |

| Das deutsche Lieferkettensorgfaltspflichtengesetz begünstigt lokale Beschaffung | +0.8% | National, zum Vorteil inländischer Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Verbraucherbewusstsein für Schlafgesundheit & Premium-Komfort

Berufstätige in urbanen Räumen behandeln erholsamen Schlaf zunehmend als zentralen Pfeiler der Präventivmedizin, was einen Schwenk hin zu Matratzen bewirkt, die orthopädische Ausrichtung und zertifizierte VOC-arme Materialien bewerben. Die detaillierten Bewertungsrubiken der Stiftung Warentest machen Leistungsdaten allgemein zugänglich und beschleunigen eine informierte Entscheidungsfindung, die hochwertigen Produkten zugute kommt. Der Direktvertriebspionier Bett1.de nutzte diese Prüfung, indem er seine BODYGUARD-Linie als „Anti-Kartell”-Angebot positionierte – eine Botschaft, die in allen Altersgruppen ankam und dazu beitrug, die Wahrnehmung fairer Preisgestaltung zu verändern. Da wohlhabende Käufer zu mehrlagigen Memory-Foam-Systemen tendieren, die das Mikroklima regulieren und Druckpunkte entlasten, nehmen Premiumeinheiten im deutschen Matratzenmarkt zu. Marketingaussagen rücken nun quantifizierbare Vorteile wie reduzierte Bewegungshäufigkeit und verbesserte Wirbelkurven in den Vordergrund und übersetzen abstrakte Komfortversprechen in handlungsrelevante Kennzahlen. Diese Konvergenz aus objektivem Testen, Gesundheitskompetenz und Marken-Storytelling stärkt die Zahlungsbereitschaft und sichert den mittelfristigen Auftrieb des Treibers auf das Marktwachstum.

E-Commerce-Expansion senkt die Markteinführungskosten

Bett-im-Karton-Pioniere haben gezeigt, dass komprimierbarer Schaumstoff sicher versendet werden kann, wodurch der Flaschenhals des Showrooms beseitigt wurde, der die E-Commerce-Durchdringung in dieser Kategorie lange eingeschränkt hatte. Der deutsche Matratzenmarkt profitierte von Postleitzahlen mit nächstägiger Lieferung und gesetzlich verankerten 14-tägigen Rückgaberechten, die das wahrgenommene Risiko verringern und Wiederholungskäufe fördern. Marken setzen Datenanalysen ein, um Werbeausgaben zu optimieren und Kundengewinnungskosten deutlich unter den traditionellen Handelsspannen zu erzielen, wobei die eingesparten Mittel in Forschung und Entwicklung fließen. Pandemiebedingte digitale Gewohnheiten halten an, sodass nun auch ältere Bevölkerungsgruppen hochwertige Artikel online kaufen und Warenkorbgrößen auf Web- und App-Plattformen steigen. Stationäre Händler reagierten mit der Einführung von Click-&-Collect-Services und virtuellen Beratungs-Widgets, die Verkaufsflächen von transaktionalen zu erlebnisorientierten Räumen umgestalten. Folglich sind Omnichannel-Konzepte keine Option mehr, sondern zentral für die Verteidigung von Marktanteilen, während reine Online-Spezialisten skalieren. Angesichts der Überprüfung des CO₂-Fußabdrucks auf der letzten Meile haben mehrere Betreiber Elektrotransporter-Flotten eingeführt, die Schnelligkeit mit Nachhaltigkeit verbinden und Markenversprechen stärken.

Höheres verfügbares Einkommen & Renovierungszyklen

Makroindikatoren zeigen, dass die Lohnsteigerungen die Verbraucherpreisinflation übersteigen und diskretionäre Budgets vergrößern, die in Heimverbesserungskategorien wie Bettwaren fließen. Der Ausblick der Deutschen Bank für 2024 verzeichnet nominale Wohnimmobilienpreise, die sich nach einer kurzen Korrektur wieder positiv entwickeln und Eigenkapitaleffekte freisetzen, die Sanierungsmaßnahmen anspornen[1]Deutsche Bank Research, „Ausblick für den deutschen Wohnimmobilienmarkt 2024/2025”, dbresearch.com.. Der Matratzentausch wird daher durch einen doppelten Auslöser begünstigt: periodische Renovierungsfenster und neu empfundener Wohlstand, die beide die durchschnittlichen Verkaufspreise im deutschen Matratzenmarkt verstärken. Luxussegmente – wie gelinfundierte Schaumstoffe und Naturlatexkerne – profitieren überproportional, weil Haushalte sie als langfristige Investitionen und nicht als versunkene Kosten betrachten. Marketing, das Matratzen als langlebige Kapitalgüter rahmt, passt zu dieser Denkweise und mindert den Preisschock. Bauträger und Innenarchitekten bündeln zunehmend Premiummatratzen in Rundum-sorglos-Paketen, insbesondere in einkommensstarken Bundesländern wie Bayern, was die Nachfrage beim Immobilienübergabepunkt stärkt. Der langfristige Zeithorizont des Treibers spiegelt den gestaffelten Charakter von Renovierungsereignissen in Deutschlands 41,3 Millionen Wohnungen wider.

Nachhaltigkeitsvorschriften fördern klimaneutrale Matratzen

Deutschland setzt strenge Ökodesign- und Sorgfaltspflichtnormen durch, und das Grüne-Knopf-Siegel fungiert inzwischen als Kurzzeichen für ethisch produzierte Textilwaren. Um die Anforderungen zu erfüllen, prüfen Zulieferer vorgelagerte Emissionen und wechseln zu recycelten Stahlfedern, biobasierten Schaumstoffen und lösemittelfreien Klebstoffen. Die Lebenszyklusanalyse der Europäischen Kommission für Matratzen verleiht der Recyclingfähigkeit am Ende des Lebenswegs zusätzliches Gewicht und beeinflusst nicht nur die Rohstoffwahl, sondern auch demontaggefreundliche Designs[2]Europäische Kommission, „Abschlussbericht zur Lebenszyklusanalyse von Bettmatratzen”, ec.europa.eu.. Hersteller, die diese Anforderungen erfüllen oder übertreffen, erhalten Zugang zu institutionellen Beschaffungsrahmen, die grüne Kriterien priorisieren, einschließlich öffentlicher Ausschreibungen für Krankenhäuser und Wohnheime. Klimaneutrale Logistiklösungen, wie schienenbasierter Güterverkehr, stärken Unternehmensangebote zusätzlich. Da das Bewusstsein auch in Haushalten wächst, zeigen Umfragedaten, dass mehr als die Hälfte der Ersteltern nun die Produktnachhaltigkeit recherchiert, bevor sie eine Kindermatratze kaufen – ein Signal für zukunftssichere Nachfrage. Angesichts regulatorischer Strenge und Verbraucheraktivismus hört Compliance auf, ein Kostenfaktor zu sein, und wird stattdessen zu einem Vermögenswert, der Margenzuschläge erzielt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Marktsättigung & langer Ersatzzyklus | -1.5% | Deutschlandweit, besonders in etablierten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende EU-Einstandskosten für Schaumstoff/Latex | -0.9% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Brandschutz- / Recyclingpflicht-Compliance-Kosten | -0.6% | National, mit regulatorischem Einfluss durch DIN/EN-Normen | Mittelfristig (2–4 Jahre) |

| Städtischer Wechsel zu Schlafsofa, der Matratzenverkäufe reduziert | -0.4% | Ballungsräume, insbesondere Berlin, Hamburg und München | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung & langer Ersatzzyklus

Die Durchdringung in reifen Regionen nähert sich einer Matratze pro Erwachsenem, was den Spielraum für Erstkäufer begrenzt und den Wettbewerbsfokus auf die Ersatzhäufigkeit verlagert. Deutsche Schläfer behalten Matratzen traditionell 8–12 Jahre lang, was den jährlichen Umsatz trotz Bevölkerungswachstum dämpft. Verlängerte Garantien von Premiummarken verlängern zwar die Ersatzabsicht der Verbraucher, hemmen aber auch das Volumen. Aggressive Werbemaßnahmen zur Beschleunigung von Upgrade-Entscheidungen untergraben manchmal den Kategoriewert, indem Käufer dazu konditioniert werden, auf Rabatte zu warten. Zudem entscheiden sich kleinere Stadtwohnungen zunehmend für Schlafsofa, was die adressierbare Einheitsbasis in dichten Ballungszentren verkleinert. Die langfristige Auswirkung des Hemmnisses spiegelt den strukturellen Charakter demografischer Dichte und kultureller Sparsamkeit wider, die sich einer schnellen Abhilfe widersetzen.

Steigende EU-Einstandskosten für Schaumstoff/Latex

Störungen bei der Naturlatex-Zapfung in Südostasien und volatile TDI-Preise in europäischen Chemiezentren treiben gemeinsam die Materialkosten in die Höhe und drücken die Bruttomarginen bei schaumstoffintensiven SKUs. EUROPUR stellt fest, dass Kostensteigerungen bei flexiblem Polyurethan von selbst 4 % sich fast direkt in einem Rückgang des Matratzenergebnisbeitrags um 3–4 Prozentpunkte niederschlagen, sofern dieser nicht durch Einzelhandelspreiserhöhungen ausgeglichen wird. Die Weitergabe von Kosten erweist sich in Segmenten als schwierig, in denen Preistransparenz im Internet Verbraucher dazu erzogen hat, gezielt nach Angeboten zu suchen. Kleinere Unabhängige ohne Skalierungskaufverträge sind stärkeren Schocks ausgesetzt, was das Konsolidierungsrisiko verschärft, das die Struktur des deutschen Matratzenmarkts möglicherweise weiter verändert. Hersteller erkunden Substitute wie Kokosballaststoffkerne, doch diese Materialien liefern selten ein identisches Gefühl oder identische Haltbarkeit, was die Akzeptanz begrenzt. Kurzfristig katalysieren Kostendrücke Effizienzmaßnahmen, die von der Schaumstoffnest-Optimierung bis zur digitalen Zwillingsmodellierung reichen, um Ausschussquoten zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Memory-Foam-Innovation treibt den Premium-Wandel

Federkerneinheiten dominieren weiterhin mit einem Anteil von 41,12 % am deutschen Matratzenmarkt im Jahr 2025, was das Verbrauchervertrauen in die etablierte Federtechnologie unterstreicht. Dennoch wird für das Memory-Foam-Segment eine CAGR von 7,84 % prognostiziert, was einen Premium-Schwenk signalisiert, der durch thermische Managementgele und zonierte Stützschaumstoffe angetrieben wird, die die Leistung sichtbar differenzieren. Latexformate erfreuen sich einer treuen Anhängerschaft bei allergieanfälligen Käufern und umweltbewussten Haushalten, obwohl ihr höherer Preis die Massenakzeptanz einschränkt. Hybridmodelle, die Taschenfederkerne mit viskoelastischen Schichten verbinden, verwischen kategorische Grenzen und ermöglichen es etablierten Herstellern, ihre Relevanz gegenüber Schaumstoffspezialisten zu behaupten. Testrahmen von EUROPUR kalibrieren Resilienz- und Eindruckparameter und schaffen ein ausgeglichenes Feld, in dem Qualitätsansprüche geprüft und damit von deutschen Käufern vertraut werden können. Marketingaussagen drehen sich nun um Schlafphasenanalysen und präsentieren Memory-Foam als förderlich für verlängerte Tiefschlafphasen, was die tägliche kognitive Leistungsfähigkeit steigert. Da diese Gesundheitsvorteile einer Überprüfung durch Dritte standhalten, erzielen sie zunehmend höhere durchschnittliche Verkaufspreise und steigern den Gesamtumsatz trotz moderater Einheitenanteilsgewinne im deutschen Matratzenmarkt.

Memory-Foam-Fortschritte harmonieren mit dem Karton-Versandformat des E-Commerce und verschaffen digitalen Eigenmarken Kostenvorteile, die im streng regulierten deutschen Logistikbereich gut ankommen. Kompressionstechnologie ermöglicht eine Containerverdichtung, die die Frachtumweltemissionen pro Einheit senkt – ein Attribut, das in Nachhaltigkeits-Scorecards hervorgehoben wird. Federkern-orientierte Marktführer reagieren mit Mikrofeder-Schichten, die Schaumstoffkonturierung simulieren und gleichzeitig ihr tradiertes Know-how bewahren, wodurch ihre Basis inmitten technologischer Disruption geschützt wird. Latexproduzenten bündeln derweil Cradle-to-Cradle-Zertifizierungen, um die grüne Vorreiterstellung zu stärken und nischige, aber rentable Verträge mit Boutique-Hotels zu gewinnen, die sich als ökoneutral positionieren. Insgesamt verdeutlicht die Typsegmentierung, wie Innovationsbreite – nicht nur absoluter Marktanteil – Markensteigerung und Margenerfassung im deutschen Matratzenmarkt antreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Transformation beschleunigt

Physische Geschäfte behielten 2025 einen Anteil von 62,74 % am deutschen Matratzenmarkt, doch Online-Verkaufstrends mit einer CAGR von 10,31 % signalisieren eine anhaltende Kanalverlagerung, die traditionelle Margen erodiert. Showrooms sind weiterhin wichtig, da deutsche Käufer die taktile Bewertung der Härte schätzen, doch viele nutzen die Geschäftstests nun nur noch, um Endbestellungen über günstigere Online-Shops aufzugeben. Einzelhandelsketten integrieren QR-basierte Produktetiketten, die auf Herstellervideos verlinken, Informationsasymmetrien überbrücken und Leads erfassen, bevor Käufer zu Konkurrenzplattformen abwandern. Kuriernetze, die CO₂-kompensierte Lieferzertifikate anbieten, verleihen zusätzliches Ansehen und harmonieren mit rechtlichen Anforderungen zur Dokumentation von Nachhaltigkeitskennzahlen. Die Retourenabwicklung bleibt ein Knackpunkt; dennoch senken algorithmische Nachschubsysteme die Reverse-Logistik-Kosten und verkürzen Rückzahlungszyklen, was Online-Zufriedenheitswerte stärkt.

Für etablierte Anbieter verlagert Omnichannel-Investitionen das Investitionskapital von neuen Ladenbauten hin zu Plattformverbesserungen wie 3D-Raumvisualisierungstools, die Verbrauchern helfen, die Matratzenhöhe unter verschiedenen Bettgestellen einzuschätzen. Währenddessen stärken reine E-Commerce-Marken wie Emma Sleep ihre Glaubwürdigkeit durch Pop-up-Testlounges in Tier-1-Städten und validieren eine Phygital-These, die geringen Overhead mit selektiven Erlebnispunkten verbindet. Die Kanallandschaft konvergiert daher auf ein hybrides Gleichgewicht, wobei Agilität in der Bestandssteuerung und im Kundenservice zum entscheidenden Faktor für dauerhaften Marktanteil im deutschen Matratzenmarkt wird.

Nach Endnutzer: Kommerzielles Segment gewinnt an betrieblichem Wellness-Zugkraft

Private Haushalte verankern weiterhin 74,95 % der Größe des deutschen Matratzenmarkts im Jahr 2025, gestützt durch zyklische Ersatzkäufe und Familienbildungstrends. Der öffentliche Diskurs über ergonomischen Schlaf gewinnt an Fahrt und veranlasst Familien, bei einzelnen Einkaufsanlässen über alle Altersgruppen hinweg aufzurüsten – Kinder-, Junior- und Erwachsenenmatratzen –, was die Warenkorbwerte erhöht. Bauträger kooperieren mit Matratzenzulieferern für Komplettzimmerausstattungsangebote, was Komfort bietet, Volumen sichert und eine planbare Pipeline für Hersteller schafft. Darüber hinaus begünstigt die regulatorische Förderung von Energieplushäusern indirekt den Matratzenumsatz, da Gesamtsanierungen in der Regel auch die Bettwaren umfassen.

Die gewerbliche Nachfrage ist zwar kleiner, jedoch auf eine CAGR von 5,07 % ausgerichtet, dank Büro-Wellness-Zonen, Boutique-Hotel-Sanierungen und einem wachsenden Altenpflegebedarf in Gesundheitseinrichtungen. Krankenhausgruppen beschaffen druckverteilende Matratzen, die Infektionskontrollnormen entsprechen – eine Spezifikationsnische, die bis zu 20 % Preisaufschläge gegenüber Verbraucheräquivalenten erzielt. Betriebliche Schlafkabinen erfordern kompakte, aber haltbare Schaumstoffkerne, die intensiven täglichen Zyklen standhalten und spezialisierte Forschungs- und Entwicklungsinvestitionen fördern. Studentenwohnheimbetreiber vergeben standardisierte SKU-Verträge für schnellen Umschlag und bevorzugen Zulieferer, die regional Pufferbestände für Notfallersatz vorhalten. Insgesamt bringt der gewerbliche Weg Diversifikation ein und wirkt dem Ersatzzyklus der Haushalte entgegen, was eine strategische Absicherung und inkrementelles Wachstum im deutschen Matratzenmarkt bietet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordrhein-Westfalen erfasste 2025 71,69 % des deutschen Matratzenmarkts, was seine dichte Bevölkerung, automobilgradige Fertigungscluster und multimodale Frachtkorridore widerspiegelt, die sowohl eingehende Materialien als auch ausgehende Fertigwaren erleichtern. Die Koexistenz von Schaumstoffformulierern und Federnherstellern verkürzt Vorlaufzeiten und unterstützt Just-in-Sequence-Produktionsmodelle, die für große Einzelhändler attraktiv sind. Bayern und Baden-Württemberg folgen als einkommensstarke Einzugsgebiete, in denen Premium-SKUs überproportionale Umsätze erzielen, unterstützt durch Einzelhandelspräsenzen, die Luxusbettwaren Seite an Seite mit hochwertigen Möbeln präsentieren.

Berlin sticht mit einer CAGR von 7,01 % bis 2031 hervor, angetrieben durch eine technologieaffine Belegschaft, die Einkäufe online tätigt, und flexible Wohnverhältnisse, die häufige Einrichtungsaktualisierungen erfordern. Co-Working-Betreiber und Startup-Campusse integrieren dort häufig Schlafkabinen, was die gewerbliche Nachfrage direkt ankurbelt. Hamburg und München verzeichnen ähnliche städtische Dynamiken, obwohl kleinere Wohnungsgrößen die Schlafsofa-Nutzung fördern und den traditionellen Matratzenbedarf teilweise kannibalisieren. Dennoch treiben steigende Mietpreise pro Quadratmeter Mieter zu Matratzenauflagen, die den Komfort ohne Rahmentausch verbessern, und schaffen Zubehör-Upselling-Möglichkeiten.

Ostdeutsche Bundesländer bleiben durch preisgünstige Angebote und langjährig etablierte stationäre Ketten volumensrelevant. Logistikverbesserungen entlang der A14 und geplante Schienenerweiterungen versprechen eine breitere Reichweite für Omnichannel-Lieferungen, was zukünftige Marktanteile potenziell steigern könnte. Insgesamt verpflichtet die Heterogenität auf Bundeslandebene Zulieferer dazu, Sortiment, Aktionskadenz und Logistikstrategien an lokale Wirtschaftsstrukturen und kulturelle Kaufverhaltensweisen anzupassen und sicherzustellen, dass der deutsche Matratzenmarkt eine breite Expansion beibehält.

Wettbewerbslandschaft

Der deutsche Matratzenmarkt weist eine moderate Konzentration auf, wobei führende Anbieter einen erheblichen Marktanteil halten. Bett1.de sticht durch seinen Single-Hero-SKU-Ansatz hervor, der Bestands- und Marketingoperationen vereinfacht. Emma Sleep folgt dicht darauf, angetrieben durch aggressive internationale Expansion und datengesteuerte Optimierung seiner digitalen Vertriebskanäle. Tempur Sealy International nutzt weiterhin sein starkes Markenerbe und kanalübergreifende Vertriebseffizienzen. Hilding Anders und Badenia Bettcomfort vervollständigen die Spitzengruppe und profitieren von regionalen Händlerpartnerschaften bzw. Weißmarken-Fertigung.

Wachstumsstrategien im Matratzenmarkt werden zunehmend durch Nachhaltigkeit, Omnichannel-Integration und Innovationen in der Materialwissenschaft geprägt. Emma Sleeps Versprechen, bis 2030 klimaneutral zu werden, stärkt seine Attraktivität bei umweltbewussten Verbrauchern, insbesondere Millennials. Die geplante Fusion von Tempur Sealy mit Mattress Firm signalisiert eine tiefere Konsolidierung, die potenziell die Lieferkettendynamik und Lieferantenverhandlungsmacht verschiebt. Private-Equity bleibt aktiv, wie jüngste Investitionen in Nischen-Latexhersteller zeigen, die sowohl Verbraucher- als auch Gesundheitsmärkte bedienen. Die Einhaltung des deutschen Lieferkettensorgfaltspflichtengesetzes beeinflusst ebenfalls den Wettbewerbsvorteil und begünstigt inländische Schaumstoffhersteller, die Sorgfaltspflichtstandards bereits erfüllen.

Da der Wettbewerb zunimmt, setzen steigende digitale Werbekosten Marken unter Druck, ihr Kundenerlebnis zu verfeinern und sich durch Produktqualität und Service klarer zu differenzieren. Starke Markenführung und operative Effizienz werden entscheidend sein, um die Rentabilität in einem zunehmend überfüllten Markt aufrechtzuerhalten. Anbieter mit vertikal integrierten Operationen oder einzigartigen Leistungsversprechen sind besser positioniert, Margen zu verteidigen. Unterdessen zwingen regulatorische Veränderungen und Nachhaltigkeitserwartungen traditionelle Hersteller zur schnellen Weiterentwicklung. Die kommenden Jahre werden voraussichtlich sowohl die Agilität als auch die Resilienz von etablierten Anbietern und Neueinsteigern auf die Probe stellen.

Marktführer der Deutschland-Matratzenindustrie

Bett1.de GmbH

Emma Sleep GmbH

Tempur Sealy International Inc.

Hilding Anders International AB

Recticel NV (Schlaraffia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: EUROPUR veröffentlichte eine aktualisierte Analyse der Eigenschaften von flexiblem Polyurethanschaum, die Herstellern Orientierung zur Leistungsoptimierung für hochdichte Memory-Foam-Schaumstoffe bietet.

- Februar 2024: Tempur Sealy International verzeichnete einen Nettoumsatz von 4,93 Milliarden USD im Jahr 2023 und kündigte Pläne an, Tempur-Pedic Adapt-Matratzen in ganz Europa, einschließlich Deutschland, einzuführen.

- August 2024: Vonovia SE bestätigte die Verwaltung von 480.000 Wohnungen und integriert energieeffiziente Sanierungen, die Matratzenwechselzyklen auslösen.

- September 2024: T-Online veröffentlichte Stiftung-Warentest-Ergebnisse, die die Breckle Weida Flex Air als bestbewertete Federkernmatratze und die f.a.n. Medisan Plus KS als führende Schaumstoffmatratze ausweisen.

Berichtsumfang Deutschland-Matratzenmarkt

Der deutsche Matratzenmarktbericht bietet einen Überblick über den Markt mit einer umfassenden Analyse der aktuellen Marktentwicklungen. Der Bericht konzentriert sich auch auf Trends in Produktions- und Verbrauchsdaten des Produkts, Richtlinien und Pläne, Kostenstrukturen und Fertigungsprozesse. Darüber hinaus werden das Unternehmensprofil der wichtigsten Wettbewerber sowie eine eingehende Analyse bereitgestellt.

| Federkernmatratzen |

| Memory-Foam-Matratzen |

| Latexmatratzen |

| Sonstige Matratzen |

| Online |

| Offline |

| Wohnbereich |

| Gewerbe |

| Baden-Württemberg |

| Bayern |

| Berlin |

| Brandenburg |

| Bremen |

| Hamburg |

| Nordrhein-Westfalen |

| Übriges Deutschland |

| Nach Typ | Federkernmatratzen |

| Memory-Foam-Matratzen | |

| Latexmatratzen | |

| Sonstige Matratzen | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Nach Region | Baden-Württemberg |

| Bayern | |

| Berlin | |

| Brandenburg | |

| Bremen | |

| Hamburg | |

| Nordrhein-Westfalen | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der deutsche Matratzenmarkt bis 2031 wachsen?

Es wird prognostiziert, dass er sich von 41,28 Milliarden USD im Jahr 2026 auf 59,27 Milliarden USD bis 2031 ausdehnt, was einer CAGR von 7,51 % entspricht.

Welcher Matratzentyp gewinnt bei deutschen Verbrauchern am meisten an Beliebtheit?

Memory-Foam-Modelle führen beim Wachstum mit einer prognostizierten CAGR von 7,84 %, da Käufer Druckentlastung und Temperaturregulierung priorisieren.

Welchen Anteil haben Online-Kanäle am deutschen Matratzenumsatz?

Online-Plattformen repräsentierten 37,26 % des Werts im Jahr 2025 und beschleunigen sich mit einer CAGR von 10,31 %, da Omnichannel-Komfort Anklang findet.

Warum gilt Berlin als Hotspot für Matratzennachfrage?

Die Hauptstadt verzeichnet die schnellste regionale CAGR von 7,01 % aufgrund ihrer technologieaffinen Bevölkerung, des Möbliertenwohnungsumschlags und der Offenheit gegenüber Direktvertriebsmarken.

Wie gestalten Nachhaltigkeitsregeln die Produktentwicklung?

Die Einhaltung des Grünen Knopfs und der EU-Lebenszyklusnormen treibt die Nutzung von recycelten Federn, biobasierten Schaumstoffen und klimaneutralen Frachtlösungen voran.

Was ist das Haupthemmnis für zukünftiges Umsatzwachstum?

Hohe Haushaltsdurchdringung und 8–12-jährige Ersatzzyklen dämpfen die inkrementelle Einheitennachfrage und drängen Unternehmen dazu, zu innovieren und Upgrade-Intervalle zu verkürzen.

Seite zuletzt aktualisiert am: