Größe und Marktanteil des deutschen Heimtextilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

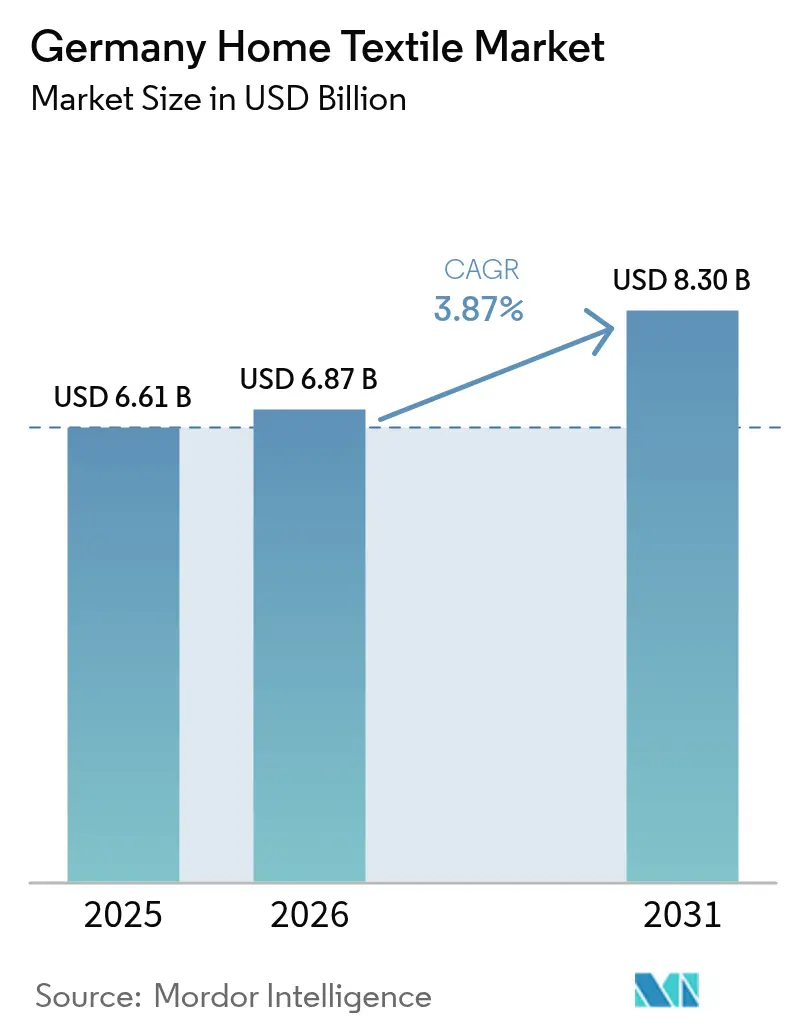

| Marktgröße im Basisjahr (2025) | 6.61 Milliarden US-Dollar |

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 8.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

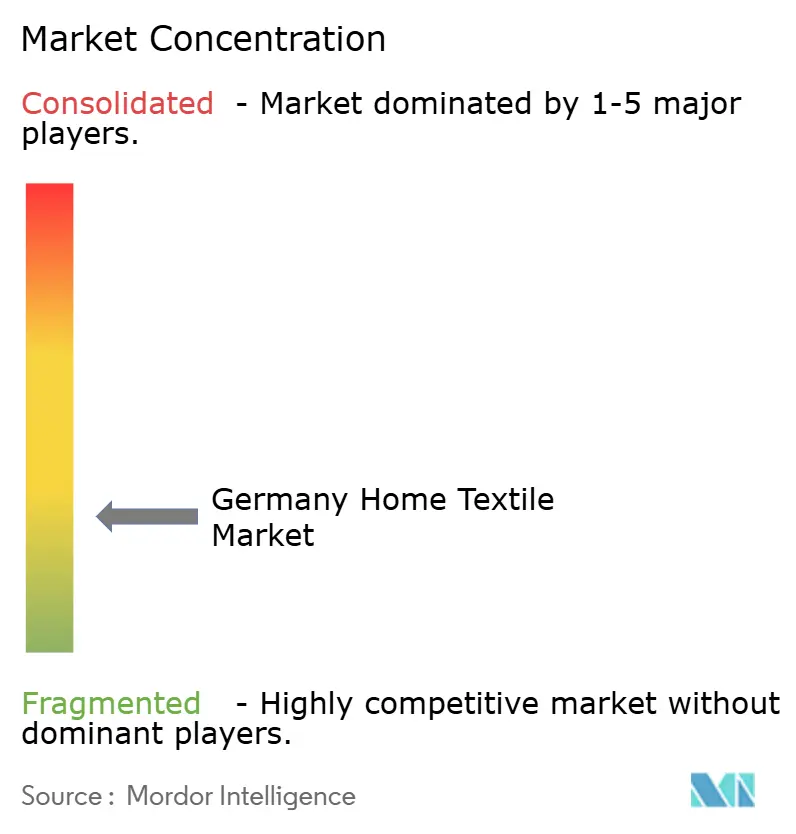

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Heimtextilmarkts von Mordor Intelligence

Die Größe des deutschen Heimtextilmarkts wird voraussichtlich von 6,61 Milliarden USD im Jahr 2025 auf 6,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,87 % über den Zeitraum 2026–2031 einen Wert von 8,3 Milliarden USD erreichen. Starke Online-Kaufgewohnheiten, Premiumisierung bei Haushaltswaren und regulatorische Unterstützung für energieeffiziente Sanierungen halten den deutschen Heimtextilmarkt auf einem soliden Aufwärtspfad, auch wenn diskretionäre Ausgaben unter Druck bleiben. Der E-Commerce hat regionale Barrieren effektiv beseitigt und ermöglicht es Marken, 99 % der vernetzten deutschen Erwachsenen anzusprechen, und digitale Schaufenster werden zur wichtigsten Präsentationsfläche für nachhaltige Bett-, Bad- und Fensterprodukte. Die Verbrauchertreue hängt jedoch nun vom klaren Herkunftsnachweis ab; Einzelhändler, die Faserinputs durch GOTS-Zertifizierung oder Digital Product Passport-Pilotprojekte verfolgen, gewinnen Stammkunden und mildern inflationsbedingte Preisbedenken. Gleichzeitig kehren gewerbliche Käufer – von Hotels bis hin zu Betreibern von Senioreneinrichtungen – als Reaktion auf die Erholung des Tourismus zu mehrjährigen Wäscheverträgen zurück, was sicherstellt, dass der deutsche Heimtextilmarkt sowohl auf der B2C- als auch auf der B2B-Seite Gewinne verbucht.

Wichtigste Erkenntnisse des Berichts

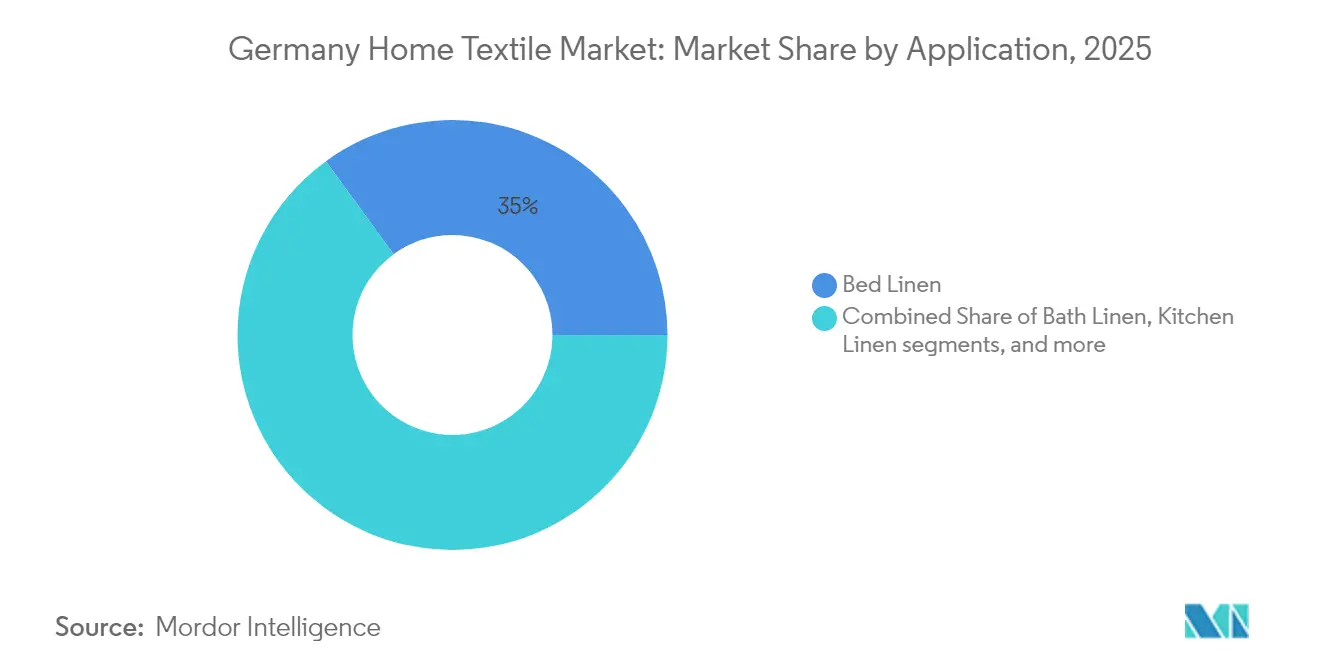

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 35,02 % auf Bettwäsche im deutschen Heimtextilmarkt; für Badwäsche wird bis 2031 ein CAGR von 4,48 % prognostiziert.

- Nach Material hielt Baumwolle im Jahr 2025 einen Anteil von 52,12 % an der Größe des deutschen Heimtextilmarkts, während alternative Fasern voraussichtlich mit einem CAGR von 4,29 % zulegen werden.

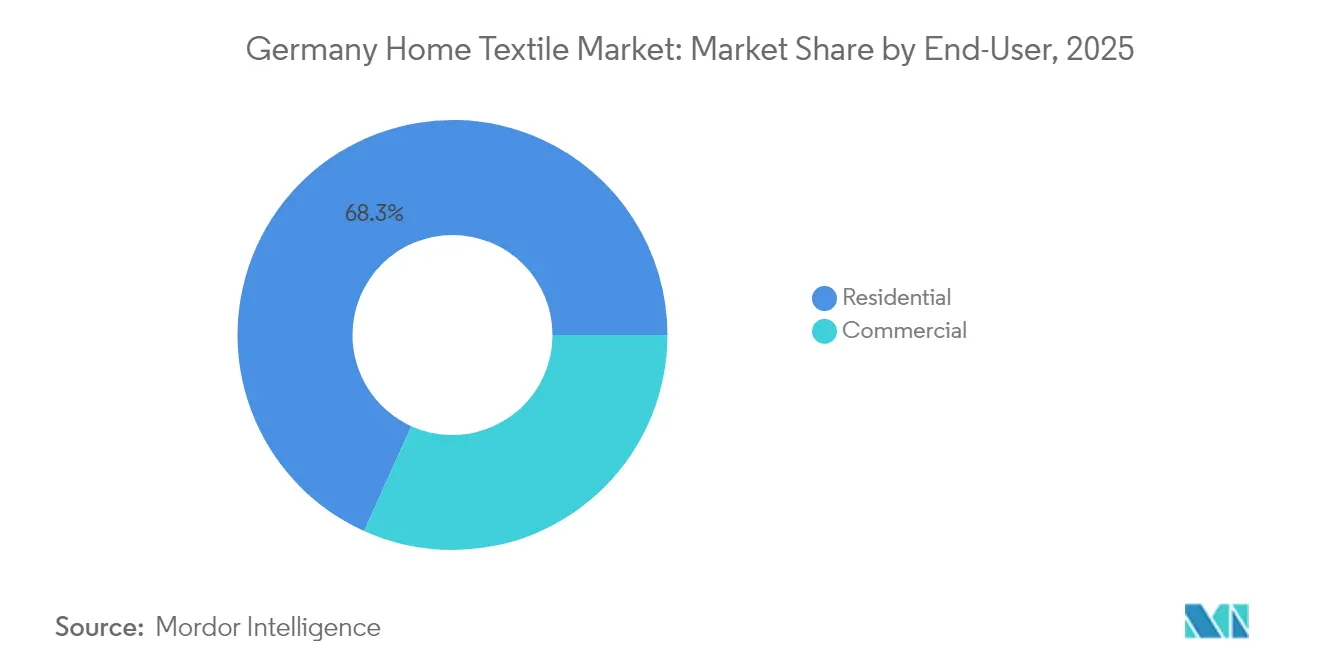

- Nach Endnutzer repräsentierte die Wohnraumnachfrage im Jahr 2025 68,25 % des Umsatzes, doch das gewerbliche Segment ist bis 2031 auf einen CAGR von 4,1 % ausgerichtet.

- Nach Vertriebskanal behielt der B2C-Einzelhandel im Jahr 2025 einen Umsatzanteil von 71,65 %; direkte B2B-Verkäufe sind für eine CAGR-Expansion von 4,66 % positioniert.

- Nach Region führte Süddeutschland mit einem Anteil von 30,88 % im Jahr 2025, aber Ostdeutschland ist für den schnellsten CAGR von 5,05 % über den Prognosezeitraum gerüstet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Heimtextilmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Durchdringung & Beschleunigung des Omnichannel-Einzelhandels | +0.8% | National, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Energiesparzuschüsse für intelligente/verschattende Textilien | +0.3% | National, Schwerpunkt auf Programmen zur Gebäudeeffizienz | Langfristig (≥ 4 Jahre) |

| Erholung der Pipeline im Gastgewerbe und bei Serviced Apartments | +0.4% | Große Ballungsräume, Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach zertifiziert ökologischen und recycelten Fasern | +0.6% | Nationale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Renovierungen zur Förderung des Verbleibens in den eigenen vier Wänden im Alter zur Stärkung von Funktions-/Antiallergenbettwaren | +0.5% | National, alternde Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter/IoT-fähiger Jalousien & Vorhänge | +0.2% | Städtische Gebiete, Neubau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Durchdringung & Beschleunigung des Omnichannel-Einzelhandels

Deutschlands Hochgeschwindigkeits-Konnektivität und das ausgereifte Logistiknetzwerk ermöglichen es Einzelhändlern, nahezu jeden Haushalt innerhalb von zwei Tagen zu beliefern – eine Fähigkeit, die die steigende Online-Konversionsrate des deutschen Heimtextilmarkts untermauert. Das wöchentliche Online-Shopping umfasst nun 39 % der Erwachsenen, und auf Möbel ausgerichtete Portale verzeichnen zweistellige Verkehrsspitzen nach Livestream-Produktvorstellungen [1]Eurostat, „Statistik der digitalen Wirtschaft und Gesellschaft zum E-Commerce,” ec.europa.eu. Stationär-und-digital-Formate erweisen sich als wirksam, da Käufer die Haptik von Textilien lieber im Geschäft vergleichen, aber Farbtöne oder Lagerbestände online prüfen, was Handelsketten veranlasst, in RFID-fähige Showrooms zu investieren, die Lagerbestände in Echtzeit synchronisieren. Größere Akteure absorbieren den Technologieaufwand; kleinere Hersteller ohne Fulfillment-Software haben Sichtbarkeitsnachteile. Da das digitale Engagement zunimmt, verhindert differenziertes Storytelling rund um nachhaltige Beschaffung und Smart-Home-Integration eine Margenerosion in einem wettbewerbsintensiven Preisumfeld.

Staatlich geförderte Energiesparzuschüsse für intelligente/verschattende Textilien

Bauvorschriften, die engere Energiehüllen vorschreiben, ermutigen Hausbesitzer, motorisierte Jalousien und thermisch effiziente Vorhänge hinzuzufügen, die für BEG-Rückerstattungen in Frage kommen. Das BAFA berichtet, dass die Anträge für Beschattungssystemzuschüsse im Jahresvergleich um 18 % gestiegen sind – ein Trend, der Ausgaben in Richtung wertschöpfender Fensterabdeckungen lenkt [2]BAFA, „Richtlinien für energieeffiziente Gebäudeförderung,” bafa.deQuelle: BAFA, „Richtlinien für energieeffiziente Gebäudeförderung,” bafa.de. Textilhersteller kooperieren mit Motorantrieb- und Sensorunternehmen und integrieren leitfähige Garne, um eine automatische Tageslichanpassung zu ermöglichen. Da diese Produkte sowohl für Energie- als auch ESG-Etiketten qualifizieren, können Einzelhändler Premiumpreise rechtfertigen, selbst in Zeiten allgemeiner Lebenshaltungskostenbelastungen. Die Ausrichtung auf Deutschlands Ziel der Kohlenstoffneutralität bis 2045 sichert eine langfristige Unterstützung und schafft einen strukturellen Auftrieb für den deutschen Heimtextilmarkt über normale Erneuerungszyklen hinaus.

Erholung der Pipeline im Gastgewerbe und bei Serviced Apartments

Der RevPAR in Berlin und München überstieg Anfang 2025 das Niveau von 2019 und beflügelt Wäschebevorratungsaufträge von Hotelgruppen, die Auslastungsschwellen wiederherstellen [STR-GLOBAL] [3]STR Global, „Deutschland-Hotelleistungsüberprüfung 2025,” str.com. Betreiber von Serviced Apartments steigern die Nachfrage, indem sie auf hochwertige Bettwäsche mit höherer Fadenzahl und schnelltrocknende Handtücher bestehen, die Wäschezyklen reduzieren. Gewerbliche Wäschereien, die unter dem Kostendruck der Energietarife stehen, bevorzugen Textilien, die für mehr als 250 Waschgänge ausgelegt sind, und verschaffen Lieferanten verstärkter Baumwoll-Polyester-Mischungen einen Vorteil. Da Veranstaltungen wie das Oktoberfest 2025 globale Reisende anziehen, schließen Beschaffungsteams Zweijahres-Großaufträge ab, um Stückpreise festzuschreiben und die Umsatztransparenz zu stabilisieren. Dieser gewerbliche Aufschwung schirmt den deutschen Heimtextilmarkt teilweise vor schwächeren Privatausgaben ab.

Nachhaltigkeitsgetriebene Nachfrage nach zertifiziert ökologischer und recycelter Baumwolle

Deutsche Verbraucher setzen Textilqualität zunehmend mit Umweltanforderungen gleich; 59 % konsultieren Nachhaltigkeitslabels, bevor sie auf „Jetzt kaufen” klicken. Einzelhändler reagieren, indem sie mehr Regalfläche für GOTS-zertifizierte Bio-Baumwolle, TENCEL™-Lyocell, Hanf und Bambusmischungen bereitstellen. Webereien investieren in Blockchain-Rückverfolgbarkeit, um EU-Digital-Product-Passport-Audits zu bestehen, und wandeln Compliance in ein Marketinginstrument um. Zertifizierungen werden in einen Stückpreis-Aufschlag von 12–15 % umgesetzt, den Käufer akzeptieren, insbesondere bei Babybettwäsche und hochwertigen Handtuchsets. Im Gegenzug verlängern sich die Auftragsbücher der Lieferanten für ungefärbte und wasserarme Druckstoffe und untermauern die Wertentwicklung des deutschen Heimtextilmarkts.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Baumwoll- und Energiepreise belasten die Herstellermargen | -0.9% | National, Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Schwache Verbraucherausgaben für Möbel inmitten des Lebenshaltungskostendrucks | -0.7% | National, Haushalte mit mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Strengere EU-Rückverfolgbarkeits-/DPP-Regeln erhöhen die Compliance-Kosten für KMU | -0.4% | EU-weit, deutsche KMU-Hersteller | Mittelfristig (2–4 Jahre) |

| Unterdurchschnittlicher ADR des Hotelsektors im EU-Vergleich dämpft kurzfristige Wäsche-CAPEX | -0.3% | Tourismussabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwoll- und Energiepreise belasten die Herstellermargen

Spot-Baumwollnotierungen schwankten innerhalb von sechs Monaten des Jahres 2024 um 28 %, was Webereien dazu zwang, Absicherungsgeschäfte und Zuschläge abzuwägen, denen Einzelhändler oft widerstehen [4]Deutscher Textilreinigungs-Verband, „Kostenindex für Textildienstleistungen 2024,” dtv-deutschland.org. Deutschlands Stromtarife, nach wie vor zu den höchsten in Europa, erhöhen den Druck zusätzlich, insbesondere für energieintensive Web- und Veredelungslinien. Produzenten beschleunigen Photovoltaik-Dachprojekte und Wärmerückgewinnungssysteme, um Kostensteigerungen abzufedern, doch die Amortisationszeiten übersteigen die Liquiditätstoleranz von KMU. Einige verlagern die Produktion ins Nahe-Ausland nach Tschechien oder in die Türkei, verändern die Geografie der Lieferkette und verringern die inländische Wertschöpfung für den deutschen Heimtextilmarkt. Bis sich die Inputvolatilität stabilisiert, könnten Marken des mittleren Preissegments ihre Produktpalette reduzieren, um das Betriebskapital zu schonen.

Schwache Verbraucherausgaben für Möbel inmitten des Lebenshaltungskostendrucks

Die Reallöhne stiegen 2024 nur um 0,3 %, und Haushalte kürzten nicht wesentliche Einrichtungsbudgets und verschoben Erneuerungszyklen für Vorhänge oder Kissen. Aktionsverkäufe lösen noch immer Mengenzuwächse aus, aber die Margen sinken, da Einzelhändler einen Teil der Versandaufschläge absorbieren. Die Umsatzschwäche ist am deutlichsten im mittleren Preissegment zu beobachten, während Discounter und Luxusboutiquen ihre Besucherzahlen aufrechterhalten und die deutsche Heimtextilbranche polarisieren. Unternehmen reagieren mit Mehrfachpackungspreisen und Treuekartenpunkten statt pauschalen Preisnachlässen, um die wahrgenommene Qualität zu schützen. Die Erholung hängt von einer breiter angelegten makroökonomischen Stabilisierung ab, die nach 2026 erwartet wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bettwäsche führt, Badwäsche beschleunigt

Bettwäsche behielt die Führung mit 35,02 % des Marktanteils im deutschen Heimtextilmarkt im Jahr 2025 und unterstreicht die Kategoriestabilität durch ihren Status als unverzichtbares Kaufgut und eine breite Preisspanne. Baumwoll- und Leinenmischungen mit hoher Fadenzahl dominieren die Premiersegmente, während Microfiber-Sets unter Eigenmarken für preisbewusste Käufer sorgen. Saisonale Farberneuerungen und gebündelte Kissenbezugaktionen sichern Wiederholungskäufe, doch der Wettbewerbsdruck begrenzt Preiserhöhungen und veranlasst Marken, koordinierte Oberbetten und Schutzbezüge als Upselling anzubieten.

Badwäsche hingegen wird bis 2031 voraussichtlich mit einem CAGR von 4,48 % expandieren – dem schnellsten unter allen Anwendungen. Deutsche Verbraucher setzen Plüschhandtücher und Bademäntel mit Wellness gleich, und antimikrobielle Schnelltrocknungstechnologien rechtfertigen zweistellige Preisaufschläge. Online-Suchanfragen nach „Bambus-Badetuch” stiegen zwischen dem vierten Quartal 2024 und dem zweiten Quartal 2025 um 23 %, was auf Substitutionspotenzial hindeutet. Hotels übernehmen schwerere Bademäntel mit höherem Grammaturwert, die 250 Waschgänge überstehen, und weiten das gewerbliche Volumen aus. Zusammen halten diese Dynamiken sowohl das führende als auch das am schnellsten wachsende Segment für die Größenentwicklung des deutschen Heimtextilmarkts entscheidend.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Alternative Fasern fordern die Baumwolldominanz heraus

Baumwolle lieferte 52,12 % der Marktgröße des deutschen Heimtextilmarkts im Jahr 2025, doch Modal-, Hanf- und recycelte Polyesterstoffe verzeichnen insgesamt stärker Dynamik. Faserinnovatoren vermarkten TENCEL™-Lyocell-Bettwäsche, die Bakterien besser abweist als herkömmliche Baumwolle, und gewinnen so bei allergiegefährdeten Haushalten an Beliebtheit. GOTS-zertifizierte Bio-Baumwolle übertrifft konventionelle Baumwolle weiterhin in Wertbegriffen, weil Rückverfolgbarkeit einen Aufschlag rechtfertigt und Hersteller vor Rohbaumwollvolatilität schützt. Intelligente Textilforschungsinstitute, darunter das TITV Greiz, integrieren leitfähige Garne in Wollmischungen und erweitern deren Verwendung für klimaadaptive Vorhänge. Insgesamt wird die Materialwahl zu einem wichtigen Markendifferenziator und nicht mehr nur zu einem Detail hinter dem Etikett.

Baumwollwebereien reagieren mit der Einführung von Verträgen zur regenerativen Landwirtschaft, um relevant zu bleiben, und integrieren Behauptungen über regengespeiste Landwirtschaft in Marketingnarrative. Gemischte Gewebe, die die Zugfestigkeit von Hanf und die Weichheit von Bambus nutzen, erscheinen in Bademänteln und Kindertextilien und erweitern das Öko-Luxus-Angebot. Entwürfe der Europäischen Kommission zur Förderung von Recyclingmaterial verleihen Synthesefasern weiteres Gewicht, die Post-Consumer-PET-Flaschen enthalten. Der deutsche Heimtextilmarkt entwickelt sich damit von der Dominanz einer einzigen Faser hin zu einem Portfolio spezialisierter Materialien, die jeweils auf gesundheitliche oder umweltbezogene Vorteile ausgerichtet sind.

Nach Endnutzer: Gewerbliches Segment beschleunigt trotz Dominanz des Wohnbereichs

Die Wohnraumnachfrage erfasste 68,25 % des Umsatzes im Jahr 2025, verankert in routinemäßig genutzter Bettwäsche und Fensterabdeckungen, die Haushalte alle drei bis fünf Jahre erneuern. Gewerbliche Aufträge befinden sich jedoch auf einem CAGR-Kurs von 4,1 %, da Hotels, Gesundheitseinrichtungen und Unternehmensbüros antimikrobielle und langlebige Textilien priorisieren. Krankenhäuser tendieren zu antimikrobiellen Betttüchern, die nach DIN EN 13795 zertifiziert sind, und erkennen die Dividenden der Infektionskontrolle. Firmenbüros, die Arbeitsbereiche für hybride Zeitpläne neugestalten, installieren akustische Textilpaneele und Verdunkelungsrollos und erweitern den deutschen Heimtextilmarkt über die traditionelle Dekoration hinaus. Obwohl sich Wohnerneuerungszyklen in Inflationsperioden verlangsamen, werden gewerbliche Ausschreibungen über drei Jahre abgeschlossen, was die Umsatzkurven glättet.

Spezialisierte Händler investieren in digitale Portale, die Hotel-Managern die Modellierung der Lebenszykluskosten pro Waschgang ermöglichen – ein Ansatz, der gleichzeitig nach Nachhaltigkeits- und Budgetkriterien überzeugt. Einzelhändler im Wohnbereich betonen hingegen Narrativ – CO₂-neutraler Versand, handwerklich gefertigte Produkte –, um sich zu differenzieren. Die parallelen Entwicklungspfade stellen sicher, dass der deutsche Heimtextilmarkt sowohl von Mengenresilienz als auch von Wertzuwachs profitiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2B-Direktverkäufe gewinnen an Dynamik

Der B2C-Einzelhandel leitet nach wie vor 71,65 % des Umsatzes, der Supermärkte, Einrichtungsketten, Kaufhäuser und Online-Marktplätze umfasst. Dennoch wächst der direkte B2B-Handel mit einem CAGR von 4,66 %, weil institutionelle Käufer maßgeschneiderte Spezifikationen und direkten Herstellerkontakt schätzen. Hersteller integrieren ERP-Systeme mit Client-Dashboards und ermöglichen so sequenzgenaue Lieferungen und prädiktive Nachbestellbenachrichtigungen. Die Volatilität der Energiekosten motiviert Wäschereien, direkt mit Webereien über Langlebigkeits-Handtuchspezifikationen zu verhandeln und dabei Großhändler zu umgehen. Digitale Showrooms mit 3D-Draping-Simulationen helfen Exporteuren, ausländische Kunden ohne Messebesuche anzusprechen und das internationale Profil des deutschen Heimtextilmarkts zu stärken.

Im B2C-Bereich expandieren Discountlebensmittelhändler ihre Premium-Eigenmarken, nachdem sie gesehen haben, dass Stiftung Warentest-Auszeichnungen den Kundenverkehr steigern; ALDI-Handtuchpakete in Kombination mit Öko-Waschmitteln waren innerhalb von Tagen ausverkauft. Reine Online-Händler setzen KI-gestützte Passberater ein, um Retouren bei Bettwäsche und Matratzenschonern zu reduzieren. Die Omnichannel-Realität bedeutet, dass Marken Lagerbestände über Ladenregale, Webshop-Warenkörbe und B2B-Bestellportale synchronisieren müssen – eine betriebliche Komplexität, die Skalierungsvorteile für größere Akteure schafft.

Geografische Analyse

Süddeutschland behielt im Jahr 2025 einen Anteil von 30,88 % am deutschen Heimtextilmarkt. Die Dominanz Süddeutschlands geht auf Bayern und Baden-Württemberg zurück, wo die Brutto-Haushaltseinkommen 60.000 USD pro Jahr übersteigen und eine Vorliebe für Premium-Wohndekor aufrechterhalten. Grenzüberschreitender Einkauf aus Österreich und der Schweiz stärkt den Wochenendkundenverkehr, während robuste Beschäftigungssicherheit in der Automobilindustrie das Verbrauchervertrauen stärkt. Einzelhändler kuratieren alpeninspirierte Bettwäschelinien und klimaadaptive Vorhänge, die für die kontinentalen Wetterwechsel der Region geeignet sind. Allerdings verengen hohe Immobilienpreise Wohnflächen und drängen Verbraucher zu minimalistischen Textilkollektionen, was den Umsatz eher in Richtung höherer Wert als größerer Menge verschiebt.

Ostdeutschland hingegen verzeichnet einen CAGR von 5,05 % dank Fabrikerweiterungen in Sachsen und Brandenburg, die durch regionale Fördergelder unterstützt werden. Die Entwicklung Ostdeutschlands spiegelt seine Neuerfindung von einem traditionellen Textilzentrum zu einem Innovationskorridor wider. Öffentlich-private Cluster rund um Chemnitz und Greiz leiten EU-Mittel in die Prototypenentwicklung intelligenter Stoffe und ziehen OEM-Aufträge von Automobilsitzbezuglieferanten an. Steigende Löhne erhöhen die regionale Kaufkraft, und der deutsche Heimtextilmarkt profitiert, da Erstkäufer von Eigenheimen in vollständige Schlaf- und Badausstattungen investieren. Kleinere Stadtzentren setzen Pop-up-„Stoff-Erlebnis”-Geschäfte ein, um die Nachfrage zu testen, bevor sie langfristige Mietverträge eingehen – ein risikoarmes Format, das nun auch große Ketten übernehmen.

Nord-, West- und Mitteldeutschland bewahren ein moderates einstelliges Wachstum auf der Grundlage von Logistikstärke und demografischer Vielfalt. Häfen in Hamburg erleichtern die Einfuhr asiatischer Gewebeinputs und senken die Gesamtkosten für Discounteinzelhändler mit Hauptsitz in der Nähe. Stadtentwicklungszuschüsse im Ruhrgebiet fördern die Sanierung von Mietwohnungen, die Verdunkelungsvorhänge und allergenfreie Matratzenbezüge erfordern. Frankfurts Expatriate-Bevölkerung steigert die Nachfrage nach international großen Bettwaren und veranlasst Einzelhändler, sowohl EU- als auch US-amerikanische Maße vorrätig zu halten. Gemeinsam halten diese Ballungsräume den deutschen Heimtextilmarkt gegen regionale Abschwächungen ausgeglichen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert. IKEA Deutschland hält den Verkehr aufrecht, indem es die Einstiegspreise für Basistextilien senkt und gleichzeitig koordinierte Zubehörlinien als Upselling anbietet. Otto Group stützt sich auf datengesteuertes Bestandsmanagement, das die EBITDA-Margen steigerte, selbst als der Gesamtumsatz leicht zurückging, was beweist, dass digitale Kompetenz nun mit Verkaufsfläche als Skalierungshebel konkurriert. Westwings kuratierte Kollektionen verzeichneten im ersten Quartal 2024 ein Umsatzwachstum von 6 % im Jahresvergleich und zeigen, wie Lifestyle-Storytelling Premiumkäufer überzeugt. Reine D2C-Marken nutzen Mikro-Influencer-Kampagnen, um Marktnischen wie Leinenkissenbezüge oder thermoregulierende Bettdecken zu erschließen.

Fusionen und Übernahmen bleiben ein Weg zur funktionalen Tiefe: Freudenbergs Übernahme von Heytex im September 2024 erweitert sein Portfolio um beschichtete Stoffe für Architektur und Industrie und signalisiert eine Konvergenz zwischen Heim- und technischen Segmenten. Start-ups nutzen Crowdfunding, um recycelte Polyester-Bettwäschesets vorzuverkaufen und damit erste Produktionsläufe ohne Bankkredite zu finanzieren. Dennoch drohen Skalierungsherausforderungen; die Einhaltung von Digital Product Passports begünstigt kapitalstarke Marktführer. Insgesamt belohnt der deutsche Heimtextilmarkt Unternehmen, die transparente Beschaffung mit digitalem Kundenengagement verbinden – eine duale Fähigkeit, die bei kleineren regionalen Webereien noch selten ist.

Die technologische Differenzierung nimmt zu. Webereien übernehmen digitalen Pigmentdruck, um den Wasserverbrauch um 95 % zu reduzieren – ein Öko-Argument, das mit lokalen Vorschriften zur Beschränkung von Abwassereinleitungen resoniert. IoT-Integration kommt über Bluetooth-fähige Vorhangsschienen, die mit Gebäudemanagementsystemen synchronisieren – ein Merkmal, das bei Build-to-rent-Projekten Ausschreibungen gewinnt. Akteure, die bei Umwelt- oder Technologiekriterien zurückbleiben, riskieren eine Margenerosion, da Beschaffungs-Scorecards strenger werden.

Führende Unternehmen der deutschen Heimtextilbranche

IKEA Deutschland

Otto Group

ALDI (Süd & Nord)

Westwing Group SE

Jysk Germany

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Deutsche Partnerschaft für Nachhaltige Textilien veröffentlichte Leitlinien zur Beschaffung von Bio-Baumwolle, die die Branchenbemühungen zur Erfüllung der EU-Rückverfolgbarkeitsmandate verankern und KMU Muster-Auditvorlagen sowie Vorzugsfaser-Scorecards anbieten.

- Januar 2025: Trident Group stellte auf der Heimtextil 2025 erweiterte EU-fokussierte Bett- und Badkollektionen vor und unterstrich damit sein Engagement für recycelte und ökologische Inputmaterialien sowie die Absicht, die Lagerhaltung für schnellere Lieferungen nach Deutschland zu lokalisieren.

- November 2024: Outlast stellte eine von der NASA inspirierte Phasenwechsel-Mikrokapsel-Füllung für Bettdecken vor und brachte damit fortschrittliche Wärmeregulierung in Premium-Bettwäschelinien.

- September 2024: Freudenberg Performance Materials schloss den Kauf wesentlicher Heytex-Einheiten ab, erwarb architektonisches Stoff-Know-how und erweiterte die Kapazitäten für Hochleistungstextilien.

Berichtsumfang des deutschen Heimtextilmarkts

Dieser Bericht zielt darauf ab, eine detaillierte Analyse der Heimtextilbranche in Deutschland zu liefern. Er konzentriert sich auf Marktdynamiken, technologische Trends und Einblicke in verschiedene Typen, Anwendungen und Prozessarten. Außerdem analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft in der Heimtextilbranche. Der deutsche Heimtextilmarkt ist segmentiert nach Produkt (Bettwäsche, Badwäsche, Küchenwäsche, Polsterung und Boden) und nach Vertriebskanal (Fachgeschäfte, Supermärkte und Hypermärkte, Online und sonstige) sowie nach Endnutzern (Wohnbereich und Gewerbe). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Bettwäsche |

| Badwäsche |

| Küchenwäsche |

| Polsterung |

| Teppiche & Bereichsteppiche |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandelskanäle | Massenhändler (Hypermärkte/Supermärkte) |

| Einrichtungszentren | |

| Fachgeschäfte | |

| Lokale Einzelhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktbezug vom Hersteller |

| Norddeutschland |

| Süddeutschland |

| Ostdeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Nach Anwendung | Bettwäsche | |

| Badwäsche | ||

| Küchenwäsche | ||

| Polsterung | ||

| Teppiche & Bereichsteppiche | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Massenhändler (Hypermärkte/Supermärkte) |

| Einrichtungszentren | ||

| Fachgeschäfte | ||

| Lokale Einzelhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktbezug vom Hersteller | ||

| Nach Region | Norddeutschland | |

| Süddeutschland | ||

| Ostdeutschland | ||

| Westdeutschland | ||

| Mitteldeutschland | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des deutschen Heimtextilmarkts?

Der deutsche Heimtextilmarkt beläuft sich im Jahr 2026 auf 6,87 Milliarden USD und wird bis 2031 voraussichtlich 8,3 Milliarden USD erreichen.

Welche Anwendung wächst im deutschen Heimtextilbereich am schnellsten?

Badwäsche führt das Wachstum mit einem prognostizierten CAGR von 4,48 % an und profitiert von wellness-orientierten Verbraucherausgaben.

Wie dominant ist Baumwolle im deutschen Heimtextilmarkt?

Baumwolle macht 52,12 % des Umsatzes im Jahr 2025 aus, doch alternative Fasern wie Hanf und recyceltes Polyester holen auf.

Warum expandieren B2B-Kanäle im deutschen Heimtextilsektor?

Institutionelle Käufer bevorzugen den Direktbezug, um maßgeschneiderte Spezifikationen zu sichern und die Volatilität der Lieferkette zu mindern, was die B2B-Verkäufe auf einen CAGR-Ausblick von 4,66 % treibt.

Welche deutsche Region zeigt das höchste Wachstumspotenzial?

Ostdeutschland verzeichnet bis 2031 den schnellsten CAGR von 5,05 %, unterstützt durch neue Fertigungsinvestitionen und steigende Haushaltseinkommen.

Welche wichtige Regulierung wird deutsche Textillieferanten nach 2026 betreffen?

EU-Digital-Product-Passports werden jedes Textilprodukt verpflichten, einen detaillierten Rückverfolgbarkeits-QR-Code zu tragen, was die Compliance-Anforderungen für KMU erhöht.

Seite zuletzt aktualisiert am: