Marktgröße und Marktanteil der In-vitro-Diagnostik in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.82 Milliarden US-Dollar |

| Marktgröße (2026) | 6.14 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

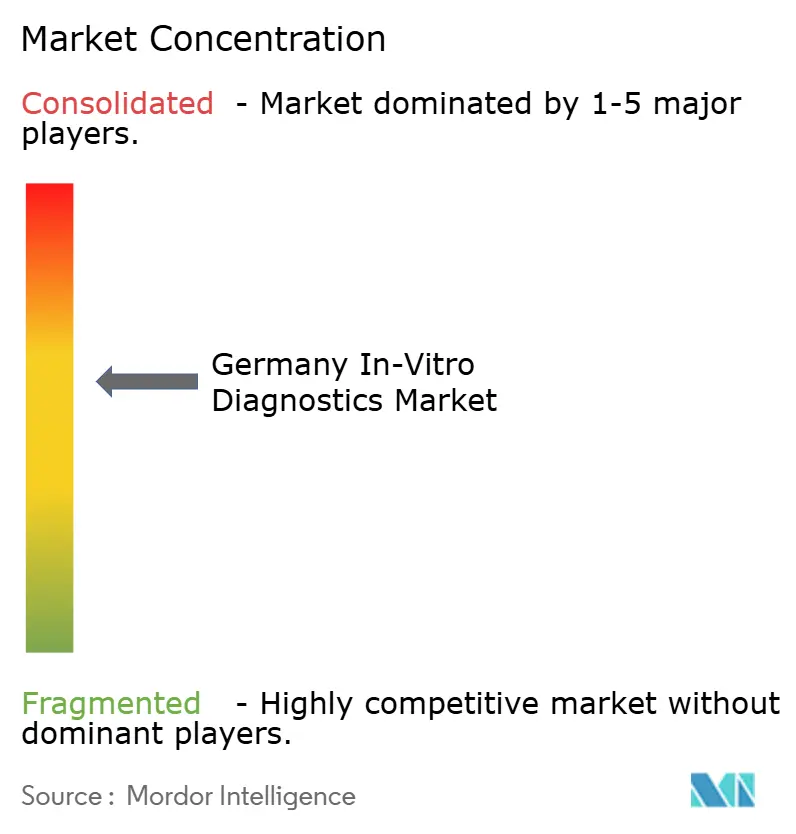

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen In-vitro-Diagnostik-Marktes durch Mordor Intelligence

Die Größe des deutschen In-vitro-Diagnostik-Marktes soll von 5,82 Milliarden USD im Jahr 2025 auf 6,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,58 % über 2026–2031 einen Wert von 8,06 Milliarden USD erreichen.

Hinter diesem stetigen Gesamtwachstum verbirgt sich ein struktureller Wandel von der routinemäßigen klinischen Chemie hin zu hochwertiger molekularer Diagnostik – eine Entwicklung, die durch das genomDE-Genomsequenzierungsprogramm, die bevorstehende IVDR-Rezertifizierungsfrist im Mai 2026 und das weitreichende deutsche Gesundheitsdatennutzungsgesetz vorangetrieben wird, das eine bundesweite Interoperabilität elektronischer Patientenakten vorschreibt. Hersteller bereinigen veraltete Portfolios, um IVDR-konforme Innovationen zu finanzieren, während Laboratorien Kapital in Automatisierung und Middleware investieren, die saubere, FHIR-formatierte Ergebnisse an nationale Datenzentren liefern können. Gleichzeitig honorieren gesetzliche Krankenversicherer die Präventionsvorsorge für eine alternde Bevölkerung, in der 25–27 % der Bürger bis 2038 ≥67 Jahre alt sein werden, und lenken die Nachfrage auf Diabetes-, Herz-Kreislauf- und onkologische Panels. Zusammen positionieren diese Kräfte den deutschen In-vitro-Diagnostik-Markt an der Schnittstelle von Politik, Demografie und der Einführung von Präzisionsmedizintechnologie.

Wesentliche Erkenntnisse des Berichts

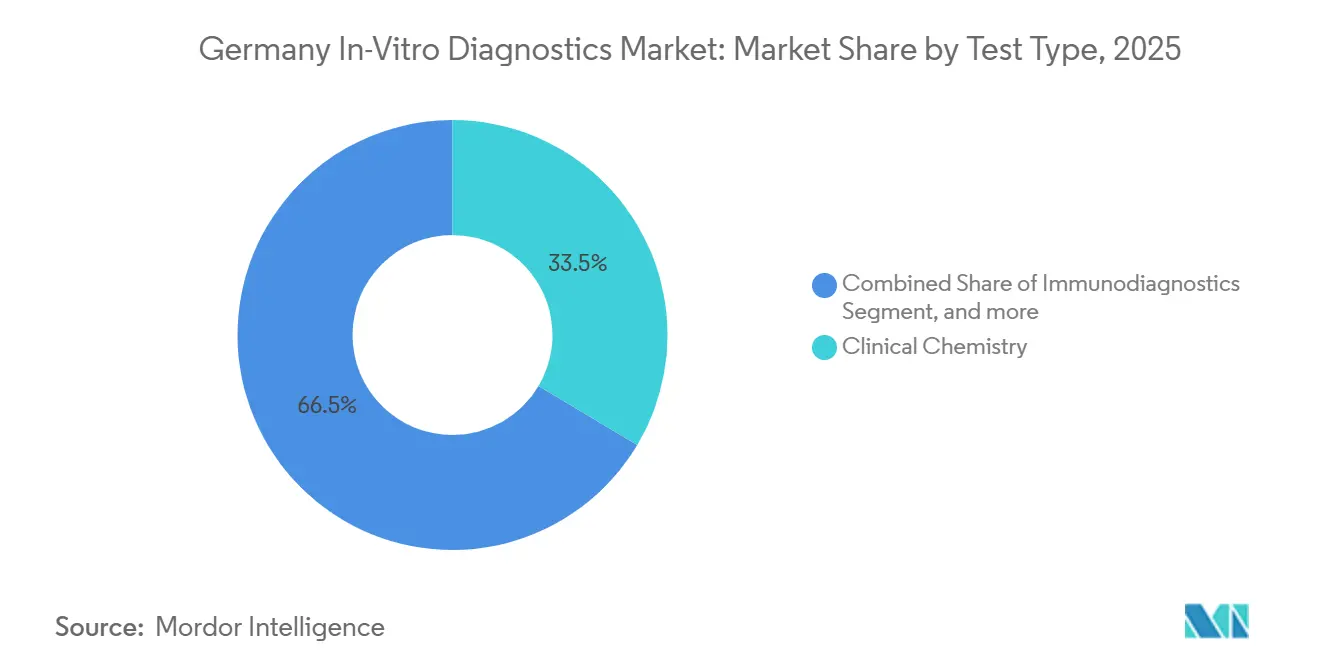

- Nach Testtyp führte die klinische Chemie mit einem Anteil von 33,54 % am deutschen In-vitro-Diagnostik-Markt im Jahr 2025, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen wird.

- Nach Produkt und Dienstleistung entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf einen Anteil von 55,65 % am deutschen In-vitro-Diagnostik-Markt, während Software und Dienstleistungen bis 2031 mit einer CAGR von 8,65 % wachsen.

- Nach Verwendbarkeit hielten Einweggeräte im Jahr 2025 einen Anteil von 65,76 %, während wiederverwendbare Plattformen zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,99 % verzeichnen werden.

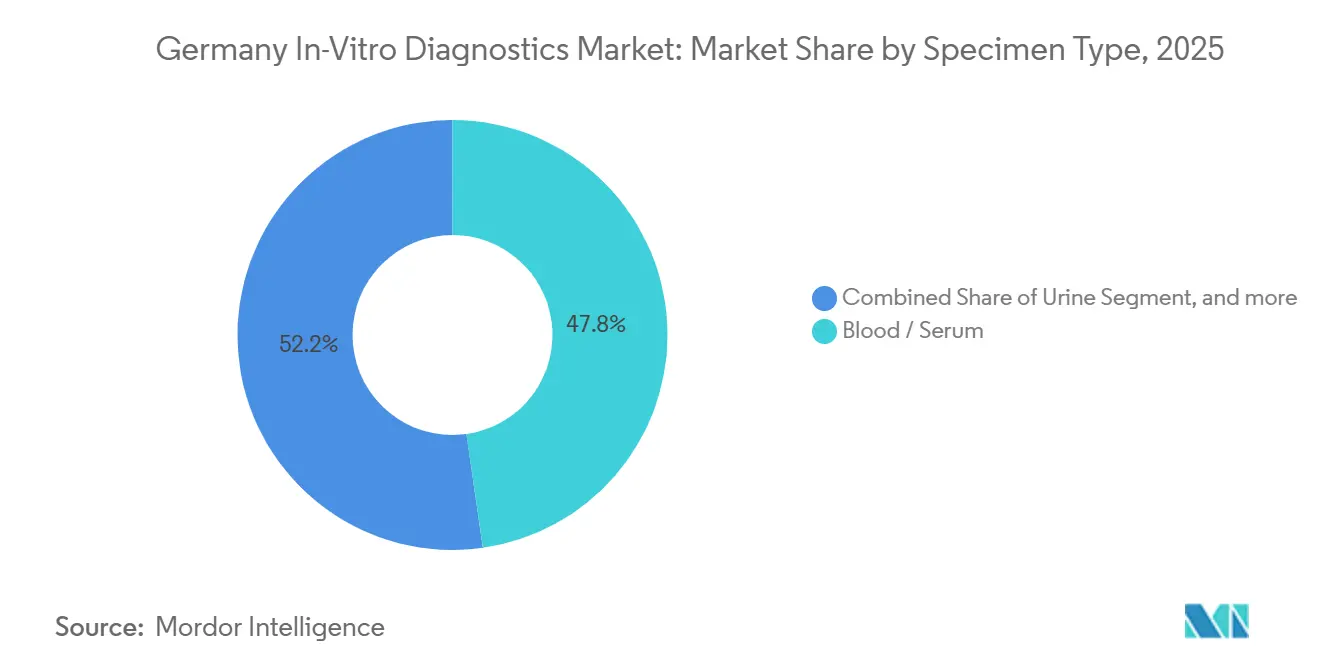

- Nach Probentyp repräsentierten Blut und Serum im Jahr 2025 einen Anteil von 47,76 % am deutschen In-vitro-Diagnostik-Markt, und urinbasierte Tests steigen bis 2031 mit einer CAGR von 7,54 %.

- Nach Anwendung entfielen auf Infektionskrankheiten im Jahr 2025 30,65 % des Umsatzanteils; die Diabetesüberwachung soll bis 2031 die schnellste CAGR von 8,88 % verzeichnen.

- Nach Endnutzer erwirtschafteten Diagnostiklaboratorien im Jahr 2025 45,32 % des Umsatzes, während Heimversorgungs- und Point-of-Care-Zentren zwischen 2026 und 2031 mit einer CAGR von 8,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen In-vitro-Diagnostik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.2% | National, mit akutem Druck in alternden Regionen (Bayern, Baden-Württemberg) | Langfristig (≥ 4 Jahre) |

| Ausbau von Präzisionsmedizin-Initiativen | +1.5% | National, konzentriert in Universitätskliniknetzen (Berlin, München, Heidelberg) | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der digitalen Gesundheitsinfrastruktur | +1.0% | National, beschleunigter Einsatz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu dezentralisierten Testmodellen | +0.9% | National, frühe Gewinne in der ambulanten Versorgung und in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche technologische Fortschritte in der IVD | +1.3% | Global, mit deutscher Führungsrolle bei Automatisierung und KI-Integration | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Fokus auf präventive Gesundheit | +1.1% | National, ausgeprägt in östlichen Bundesländern mit höherem Medianalter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Chronische Erkrankungen bilden das Fundament der Basistestvolumina im deutschen In-vitro-Diagnostik-Markt. Mehr als 53,7 % der Erwachsenen leben mit mindestens einer Langzeiterkrankung, darunter 8,4 % mit Diabetes und 6,8 % mit Herz-Kreislauf-Erkrankungen, was eine kontinuierliche Nachfrage nach Chemiepanels, Immunoassays und Glukoseüberwachung antreibt[1]Robert Koch-Institut, „Gesundheitsberichterstattung 2025”, rki.de. Gesetzliche Krankenversicherer haben die HbA1c-Screening-Intervalle im Rahmen des Disease-Management-Programms ausgeweitet, um Prädiabetes frühzeitig zu erkennen, und die onkologische Diagnostik wird durch 510.000 neue Krebsdiagnosen im Jahr 2024 gestützt. Kardiovaskuläre Biomarker-Panels wandern in die ambulante Kardiologie, da die Leitlinien von 2025 jährliche Troponin-, BNP- und D-Dimer-Kontrollen für Bürger ab 50 Jahren empfehlen und damit einen wiederkehrenden Präventionsmarkt eröffnen.

Ausbau von Präzisionsmedizin-Initiativen

Das genomDE-Pilotprojekt mit einem Volumen von 700 Millionen EUR zielt darauf ab, bis 2027 100.000 Genome zu sequenzieren und die Hochdurchsatz-Sequenzierung der nächsten Generation in den Alltag von 33 umfassenden Krebszentren einzubetten. Begleitdiagnostika fallen nun unter IVDR-Regel 3d, was bedeutet, dass der klinische Nutzen prospektiv nachgewiesen werden muss, aber nach der Zertifizierung genießen sie Erstattungssicherheit. Illuminas NovaSeq X Plus hat die Kosten für die Gesamtgenomsequenzierung auf 200 USD pro Lauf gesenkt und macht eine bevölkerungsweite Anwendung machbar. Die Durchdringung pränataler NIPT stieg 2024 nach einer vollständigen GKV-Abdeckung auf 18 % der Geburten und unterstreicht, wie politische Maßnahmen latente Nachfrage nach Präzisionstests freisetzen.

Staatliche Förderung der digitalen Gesundheitsinfrastruktur

Das deutsche Gesundheitsdatennutzungsgesetz macht elektronische Patientenakten für 73 Millionen Bürger bis 2025 verpflichtend und zwingt jedes Labor, Ergebnisse in interoperabler FHIR-Struktur zu übermitteln. Der Middleware-Umsatz übertrifft daher den breiteren deutschen In-vitro-Diagnostik-Markt und wächst mit einer CAGR von 8,65 %, da Labore veraltete LIS-Systeme nachrüsten. Der Europäische Gesundheitsdatenraum erweitert die Interoperabilität auf 27 Mitgliedstaaten, und neue EBM-Abrechnungsziffern vergüten Ärzte für algorithmusgestützte Fernüberwachung und monetarisieren digitalisierte Datenströme weiter.

Verlagerung hin zu dezentralisierten Testmodellen

§ 64e des Fünften Sozialgesetzbuches erstattet nun Point-of-Care-Pilotprojekte und katalysiert CGM, apothekenbasierte Atemwegspanels und mobile Laborfahrzeuge, die ländliche Bezirke bereisen. Abbotts FreeStyle Libre zählt 1,2 Millionen deutsche Nutzer; Cepheidss GeneXpert-Netzwerk in 450 Krankenhäusern reduziert die Bearbeitungszeit für Sepsis-Erreger auf 90 Minuten, und Fahrzeuge des Bayerischen Roten Kreuzes liefern Vor-Ort-Ergebnisse in 200 unterversorgten Gemeinden. Diese schnellen Reaktionsmodalitäten erfassen den schnellsten Anteil von 8,65 % CAGR des deutschen In-vitro-Diagnostik-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen | -1.8% | EU-weit, akuter Engpass in Deutschland aufgrund der Konzentration benannter Stellen | Kurzfristig (≤ 2 Jahre) |

| Preis- und Erstattungsdruck | -1.2% | National, zunehmend bei hochvolumigen Standardtests | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette für kritische Komponenten | -0.7% | Global, mit deutschem Risiko durch Reagenzimporte aus Asien | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensicherheitsbedenken | -0.5% | National, erhöhte Kontrolle im Rahmen der DSGVO und des IT-Sicherheitsgesetzes 2.0 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen

Der IVDR-Übergang zwingt rund 25.000 veraltete Tests durch nur 35 benannte Stellen, die in der Lage sind, etwa 8.000 Akten pro Jahr zu prüfen, was zu einem Rückstau führt, der einige mittelständische Anbieter aus dem deutschen In-vitro-Diagnostik-Markt drängt. Die durchschnittlichen Rezertifizierungskosten pro Produktlinie liegen zwischen 200.000 und 500.000 EUR, und Begleitdiagnostika müssen prospektive Studien mit 200 Patienten finanzieren, was die Markteinführungszeiten um bis zu zwei Jahre verlängert. BfArM-Daten zeigen, dass 18 % der Hersteller bereits mindestens einen margenschwachen Test gestrichen haben, was die Auswahl bei Nischen-Erregerpanels verringert.

Preis- und Erstattungsdruck

Der EBM-Katalog kürzte die Erstattung für hochvolumige Chemiepanels zwischen 2022 und 2024 um 8–12 %, während die Reagenzienpreisinflation bei 6 % lag und die Bruttomargen komprimierte. Der Gemeinsame Bundesausschuss verlangt nun Kosten-Nutzen-Nachweise vor der Aufnahme neuer molekularer Tests, ein Prozess, der bis zu 1,5 Millionen EUR kostet und mehrjährige Unsicherheit schafft. Private Krankenversicherer führen unterdessen Vorabgenehmigungen für Tests ein, die über 200 EUR kosten, was zu administrativem Mehraufwand führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekularer Schwung neben der Skalierung der klinischen Chemie

Die klinische Chemie bildete 2025 mit 33,54 % den größten Anteil am deutschen In-vitro-Diagnostik-Markt, gestützt auf Millionen täglich verarbeiteter Stoffwechsel- und Lipidpanels. Dennoch verzeichnet die molekulare Diagnostik von 2026 bis 2031 eine lebhafte CAGR von 7,87 %, da Onkologen, Genetiker und Infektiologen auf NGS und schnelle PCR umsteigen. Die Marktgröße des deutschen In-vitro-Diagnostik-Marktes, die mit molekularen Tests verbunden ist, profitiert direkt von der genomDE-Pipeline mit 700 Millionen EUR und den IVDR-Begleitdiagnostik-Mandaten, die eine Erstattung garantieren, sobald der klinische Nutzen nachgewiesen ist. Laboratorien betreiben weiterhin Chemieplattformen für bevölkerungsweite Screenings, aber Kapitalbudgets bevorzugen zunehmend Sequenzierer und syndromische PCR-Stationen, die mehrtägige Kulturarbeitsabläufe auf Einzel-Stunden-Läufe verdichten. Der Anteil der Mikrobiologiekultur erodiert, da 450 deutsche Krankenhäuser auf Cepheid GeneXpert für 90-minütige Sepsis-Panels setzen, während die Immundiagnostik mit Hormon-, Tumormarker- und Autoimmunarbeitslasten stabil bleibt.

Automatisierte Hämatologieanalysatoren wie die Sysmex XN-Serie integrieren KI-Morphologiemodule, reduzieren manuelle Ausstriche und heben die Hämatologie zu einer margenstarken, erkenntnisgetriebenen Dienstleistungslinie. Point-of-Care-Schnelltests, die während der Pandemie aufblühten, werden nun für Grippe- und Streptokokken-Screenings in Gemeinschaftsapotheken umgewidmet. In den nächsten fünf Jahren werden genomDE-Zulieferprojekte an 38 Universitätskliniken die Durchdringung von Keimbahn- und somatischen Variantentests steigern und die molekulare Diagnostik bis zum Ende des Prognosehorizonts in einen zweistelligen Umsatzanteil einschließen.

Nach Produkt und Dienstleistung: Digitale Schichten übertreffen den Reagenzienkern

Reagenzien und Verbrauchsmaterialien erwirtschafteten 2025 55,65 % der Marktgröße des deutschen In-vitro-Diagnostik-Marktes, da jeder Testzyklus Einwegchemikalien und Kartuschen erfordert. Dennoch wächst der Software- und Dienstleistungsumsatz bis 2031 mit einer CAGR von 8,65 %, da Laboratorien beeilen, Middleware zu installieren, die veraltete LIS-Ausgaben in IVDR-vorgeschriebene FHIR-Nachrichten umwandelt. Das deutsche Gesundheitsdatennutzungsgesetz, die Verknüpfung mit dem Europäischen Gesundheitsdatenraum und der Echtzeit-Upload in EUDAMED hängen alle von dieser digitalen Schicht ab. Der Marktanteil des deutschen In-vitro-Diagnostik-Marktes für Instrumente erfährt einen zyklischen Aufschwung, da Labore veraltete Analysatoren durch IVDR-validierte Plattformen wie Roche cobas 8000 oder Siemens Atellica ersetzen, die QC-Automatisierung integrieren, um strengere Anforderungen an die Marktüberwachung zu erfüllen.

Dienstleistungslinien diversifizieren sich über die Wartung hinaus in die Regulierungsberatung, wobei mittelgroße Hersteller das Schreiben technischer Dokumentation für 80.000–150.000 EUR pro SKU auslagern. Die Nearshore-Verlagerung der Reagenzienproduktion stärkt die Kontinuität; Thermo Fishers Freiburger Erweiterung wird die Abhängigkeit von Asien verringern, und Siemens' KI-Prozessmanager reduziert den Abfall um 15 %. Zusammen stellen diese Investitionen sicher, dass die Reagenziendominanz bestehen bleibt, auch wenn die digitalen Umsätze von einer kleineren Basis aus wachsen.

Nach Verwendbarkeit: Hochdurchsatz-Wiederverwendbare steigen

Einwegkartuschen, Teststreifen und Lateral-Flow-Kassetten hielten 2025 65,76 % des Umsatzes und erfüllten die Verbrauchernachfrage nach einfachen Heim- und Apothekentests. Dennoch wird für wiederverwendbare Hochdurchsatzanalysatoren eine CAGR von 7,99 % prognostiziert, da Krankenhäuser große Systeme einsetzen, um Personalengpässe auszugleichen und jeden QC-Vorgang für die IVDR-Konformität zu protokollieren. Die Marktgrößenzunahme des deutschen In-vitro-Diagnostik-Marktes durch wiederverwendbare Analysatoren wird durch umweltfreundlichere Beschaffungsregeln verstärkt, die einen geringeren Kunststoffverbrauch im Rahmen der Grünen Labor-Initiative der Deutschen Krankenhausgesellschaft bevorzugen.

Abbotts FreeStyle Libre belegt die anhaltende Zugkraft von Einwegprodukten – allein im dritten Quartal 2024 1,2 Millionen aktive Diabetiker – doch Laboratorien, die täglich mehr als 500 Proben verarbeiten, erreichen Kostenparität pro Test nur mit wiederverwendbaren cobas- oder DxH-Serienanalysatoren. Anbieter gestalten daher modulare Layouts, bei denen gemeinsame Reagenzienpakete Tausende von Zyklen vor der Entsorgung durchlaufen können, was Gefahrstoffabfallkosten senkt und Nachhaltigkeitszielen entspricht.

Nach Probentyp: Blut dominiert, Urin steigt für die CKD-Überwachung

Blut- und Serumproben bildeten 2025 mit 47,76 % den größten Anteil am deutschen In-vitro-Diagnostik-Markt und sind unverzichtbar für Chemie-, Immunoassay-, Hämatologie- und molekulare Arbeitsabläufe. Urintests sind jedoch der schnellste Wachstumsbereich mit einer CAGR von 7,54 %, da die vierteljährliche Albumin-Kreatinin-Verhältnis-Überwachung für 2 Millionen Diabetiker mit Risiko einer chronischen Nierenerkrankung verpflichtend wird. Die Marktgröße des deutschen In-vitro-Diagnostik-Marktes, die mit zirkulierender Tumor-DNA verbunden ist, steigt ebenfalls, da Flüssigbiopsie-Tests die Erstattung für Lungen- und Darmkrebs sichern.

Speichel dient nun für schnelle Atemwegspanels und orale HIV-Screenings; Euroimmuns Speichel-IgA-Zöliakie-Test wurde 2024 in deutschen Laboren eingeführt. Gewebebiopsien bleiben für die komplexe onkologische Profilierung entscheidend, obwohl Flüssigbiopsien invasive Eingriffe reduzieren. Das Blutscreening wird vom Paul-Ehrlich-Institut durch NAT-Tests für jede Spende streng reguliert, was die Sicherheit gewährleistet und gleichzeitig eine stetige Nachfrage nach NAT-Kits schafft.

Nach Anwendung: Diabetes übertrifft die Normalisierung bei Infektionskrankheiten

Infektionskrankheiten blieben 2025 mit 30,65 % das größte Segment, aber der Rückgang des COVID-Volumens dämpft das Wachstum. Die Diabetesüberwachung verzeichnet bis 2031 eine CAGR von 8,88 %, gestützt durch CGM-Erstattung für alle insulinbehandelten Typ-2-Patienten. Diese Verlagerung positioniert Diabetes als den wichtigsten Wachstumsmotor im deutschen In-vitro-Diagnostik-Markt. Die Onkologie profitiert von der Einführung der Flüssigbiopsie; Roches FoundationOne Liquid CDx, das nun für nicht-kleinzelliges Lungenkarzinom erstattet wird, verdeutlicht die Bereitschaft der Kostenträger für minimal-invasive Überwachung, die in wertbasierte Rahmenbedingungen passt. Kardiologiepanels bleiben aufgrund der alternden Bevölkerung stabil, und Autoimmun-Multiplex-Tests verkürzen diagnostische Wege für Lupus- oder Sjögren-Patienten. Die Akzeptanz pränataler NIPT wächst, da eine vollständige Abdeckung das Trisomie-Screening zur Routine macht.

Nach Endnutzer: Labore konsolidieren sich, während POC-Netzwerke aufblühen

Diagnostiklaboratorien erwirtschafteten 2025 45,32 % des Umsatzes, doch ihr Wachstum bleibt hinter dem von Heimversorgungs- und Point-of-Care-Zentren zurück, die mit einer CAGR von 8,65 % wuchsen. Synlabs 120-Standorte-Netzwerk verarbeitete 2024 180 Millionen Tests und nutzte KI, um den Personalbestand konstant zu halten – ein Beweis dafür, dass Skalierung der Kernweg zum Laborüberleben ist. Im Gegensatz dazu erfassen Apotheken, Hausarztpraxen und mobile Fahrzeuge nun Patienten, die Vor-Ort-Ergebnisse innerhalb von Minuten bevorzugen. Die Marktgröße des deutschen In-vitro-Diagnostik-Marktes im Krankenhausbereich zeigt hybrides Verhalten: Hochakute Tests verbleiben im Haus, Routinepanels werden an Großlabore ausgelagert. Akademische Zentren treiben die Frontier-NGS-Forschung voran, finanziert durch genomDE-Fördermittel, und ihre intern entwickelten Labortests erhalten unter der LDT-Ausnahmeregelung der IVDR ihre Entdeckungsagilität.

Geografische Analyse

Deutschland macht fast 30 % des gesamten europäischen IVD-Umsatzes aus, dank seiner 84 Millionen Einwohner, 474 Milliarden EUR an Gesundheitsausgaben und einem dichten Labornetz[2]. Die Marktgröße des deutschen In-vitro-Diagnostik-Marktes übertrifft daher Länder wie Frankreich und Italien, und seine prognostizierte CAGR von 5,58 % liegt leicht über deren Trajektorien von 4,8–5,2 %. Die Führungsrolle in der Präzisionsmedizin geht von den Universitätsklinikkorridoren in Berlin und München aus, wo genomDE Kapital und Talente bündelt. Bayern und Baden-Württemberg übertreffen den nationalen Durchschnitt bei der Einführung von Flüssigbiopsien und CGM, was auf höheres verfügbares Einkommen und eine höhere Dichte privater Kliniken zurückzuführen ist. Östliche Bundesländer kämpfen mit Ärztemangel; daher sind mobile Diagnoseeinheiten und telemedizinisch verbundene Point-of-Care-Hubs dort am wirkungsvollsten.

Städtische Zentren – Berlin, Hamburg, Frankfurt – profitieren von einer 95-prozentigen Haushaltsabdeckung mit Hochgeschwindigkeitsinternet, was Cloud-LIS, KI-Triage und die Integration von Heimüberwachung nahtlos macht. Die grenzüberschreitende Versorgung nimmt zu, da der Europäische Gesundheitsdatenraum 449 Millionen EU-Bürgern digitalen Zugang zu deutschen Laborbefunden ermöglicht; ISO-15189-Upgrades und mehrsprachige Berichte werden damit zu Exportenablern für deutsche Referenzlabore. Deutschland beherbergt auch acht der 35 europäischen IVDR-benannten Stellen und festigt damit seine Rolle als Zertifizierungszentrum; ausländische Hersteller treten oft zuerst in den deutschen In-vitro-Diagnostik-Markt ein, um Audits auf heimischem Terrain zu navigieren, bevor sie EU-weit ausrollen.

Umliegende Märkte reagieren: Skandinavische Länder treiben die Point-of-Care-Einführung voran, Südeuropa bleibt preissensibel gegenüber klinischer Chemie, während Osteuropa deutsche Automatisierungsexpertise importiert. Insgesamt stärkt dies Deutschlands Rolle als Trendsetter, dessen politische Maßnahmen – Datenaustausch, Erstattung, regulatorische Strenge – de-facto-Standards für die kontinentale Diagnostikpraxis setzen.

Wettbewerbslandschaft

Der deutsche In-vitro-Diagnostik-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter – Roche, Siemens Healthineers, Abbott, Danaher und Qiagen – halten etwa 55–60 % des Umsatzes. Roche dominiert Chemie und Immunoassay durch das cobas-Ökosystem; Siemens führt die Workflow-Automatisierung mit Hochdurchsatz-Atellica-Linien an; Abbott beherrscht CGM mit FreeStyle Libre; Danahers Beckman Coulter und Cepheid decken Hämatologie und syndromische PCR ab; Qiagen stärkt sich mit QIAstat-Molekularpanels. Mittelständische Marken – bioMérieux, Thermo Fisher, BD, Werfen – spezialisieren sich auf syndromische Panels bei Infektionskrankheiten, lebensbegleitende Koagulation und Nischen-Reagenzienfranchises.

Die IVDR-Rezertifizierung ist zu einem Wettbewerbsvorteil geworden: Kapitalstarke multinationale Unternehmen schultern EUR-Millionen-Dokumentationskosten leichter als kleine Firmen, was es ihnen ermöglicht, Marktanteile zu konsolidieren, wenn Nischenanbieter ausscheiden. Synlab und Limbach illustrieren einen parallelen Dienstleistungsanbieter-Landkauf; die Skalierung auf 180 Millionen Tests ermöglicht es Synlab, Reagenzienrabatte auszuhandeln und 40 Millionen EUR in KI-Interpretation zu investieren, um Personalengpässe auszugleichen. Technologie-Roadmaps konvergieren auf digitale Adjacenz: Roches Navify-Cloud halbiert die Bearbeitungszeit von Tumorboards; Siemens' KI-Prozessmanager reduziert Reagenzienabfall; Illuminas NovaSeq X senkt die WGS-Kosten um 60 % und ermöglicht versicherungsfinanziertes Screening.

Akquisitionen bleiben entscheidend: Danahers 5,7-Milliarden-USD-Abcam-Deal stattet es mit 200.000 Antikörpern aus; Thermo Fisher kauft vorgelagerte Peptidproduzenten, um die Versorgung zu sichern. Der Wettbewerbsdruck zeigt sich auch im Heimversorgungsbereich, wo Abbott Libre 3 Plus in die Pumpenintegration drängt, während Roche und Ascensia mit G7 bzw. Eversense nachziehen. Insgesamt belohnt der deutsche In-vitro-Diagnostik-Markt Skalierung, digitale Kompetenz und regulatorische Weitsicht.

Marktführer der In-vitro-Diagnostik in Deutschland

Qiagen N.V.

Abbott Laboratories

Roche Diagnostics

bioMerieux SA

Becton Dickinson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das in Martinsried, Deutschland, ansässige Biotech-Start-up Amplifold schloss eine überzeichnete Seed-Finanzierungsrunde über 5 Millionen EUR ab, um die Markteinführung seiner hochempfindlichen Lateral-Flow-Diagnostika zu unterstützen. Das Start-up kombiniert DNA-Origami-Nanotechnologie mit kostengünstigen Lateral-Flow-Tests.

- Januar 2025: Medix Biochemica, einer der globalen Marktführer in der Versorgung mit kritischen Rohstoffen für die In-vitro-Diagnostik-Branche, erwarb CANDOR Bioscience GmbH, einen in Deutschland ansässigen Entwickler und Hersteller von Premium-Immunoassay-Lösungen.

Berichtsumfang des deutschen In-vitro-Diagnostik-Marktes

Gemäß dem Umfang dieses Berichts umfasst der In-vitro-Diagnostik-Markt Medizinprodukte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie werden zur Diagnose verschiedener medizinischer Erkrankungen wie Diabetes, Krebs und anderen Krankheiten eingesetzt.

Der deutsche In-vitro-Diagnostik-Markt ist segmentiert nach Testtyp (klinische Chemie, Immundiagnostik, molekulare Diagnostik, Hämatologie, Mikrobiologie und Lateral-Flow, Koagulation, Point-of-Care-Tests und sonstige Tests), Produkt und Dienstleistung (Reagenzien und Verbrauchsmaterialien, Instrumente/Analysatoren sowie Software und Dienstleistungen), Verwendbarkeit (Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte), Probentyp (Blut/Serum, Urin, Speichel, Gewebe/Biopsie und sonstige Probentypen), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen, Nephrologie und Nierenpanels, pränatales/genetisches Screening, Blutscreening und sonstige Anwendungen) sowie Endnutzer (akademische und Forschungseinrichtungen, Diagnostiklaboratorien, Heimversorgungs-/POC-Zentren, Krankenhäuser und Kliniken sowie sonstige Endnutzer). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Klinische Chemie |

| Immundiagnostik |

| Molekulare Diagnostik |

| Hämatologie |

| Mikrobiologie und Lateral-Flow |

| Koagulation |

| Point-of-Care-Tests (Schnelltests) |

| Sonstige Tests |

| Reagenzien und Verbrauchsmaterialien |

| Instrumente / Analysatoren |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Blut / Serum |

| Urin |

| Speichel |

| Gewebe / Biopsie |

| Sonstige Probentypen |

| Infektionskrankheiten |

| Diabetes |

| Krebs / Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie und Nierenpanels |

| Pränatales / genetisches Screening |

| Blutscreening |

| Sonstige Anwendungen |

| Akademische und Forschungseinrichtungen |

| Diagnostiklaboratorien |

| Heimversorgungs- / POC-Zentren |

| Krankenhäuser und Kliniken |

| Sonstige Endnutzer |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Testtyp | Klinische Chemie |

| Immundiagnostik | |

| Molekulare Diagnostik | |

| Hämatologie | |

| Mikrobiologie und Lateral-Flow | |

| Koagulation | |

| Point-of-Care-Tests (Schnelltests) | |

| Sonstige Tests | |

| Nach Produkt und Dienstleistung | Reagenzien und Verbrauchsmaterialien |

| Instrumente / Analysatoren | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Probentyp | Blut / Serum |

| Urin | |

| Speichel | |

| Gewebe / Biopsie | |

| Sonstige Probentypen | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Krebs / Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie und Nierenpanels | |

| Pränatales / genetisches Screening | |

| Blutscreening | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Akademische und Forschungseinrichtungen |

| Diagnostiklaboratorien | |

| Heimversorgungs- / POC-Zentren | |

| Krankenhäuser und Kliniken | |

| Sonstige Endnutzer | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche In-vitro-Diagnostik-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er 8,06 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 5,58 % wächst.

Welches Segment wächst innerhalb der deutschen IVD am schnellsten?

Die molekulare Diagnostik führt mit einer CAGR von 7,87 %, angetrieben durch das genomDE-Sequenzierungsprogramm und die IVDR-Begleitdiagnostik-Regeln.

Wie beeinflussen die deutschen Erstattungsrichtlinien die Heimversorgungstests?

§ 64e des Fünften Sozialgesetzbuches erstattet dezentralisierte Pilotprojekte und treibt eine CAGR von 8,65 % für Heimversorgungs- und Point-of-Care-Zentren an.

Warum steigen die Softwareumsätze in deutschen Laboratorien?

Der obligatorische FHIR-Datenaustausch im Rahmen des Gesundheitsdatennutzungsgesetzes und der Bedarf an IVDR-Marktüberwachung treiben Software und Dienstleistungen mit einer CAGR von 8,65 % voran.

Welche Auswirkungen wird die IVDR auf das Marktangebot haben?

Hohe Compliance-Kosten und begrenzte Kapazitäten benannter Stellen könnten margenschwache Tests vom Markt nehmen, aber größere Anbieter, die frühzeitig zertifizieren können, gewinnen Marktanteile.

Seite zuletzt aktualisiert am: