Größe und Marktanteil des deutschen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.94 Milliarden US-Dollar |

| Marktgröße (2026) | 11.5 Milliarden US-Dollar |

| Marktgröße (2031) | 14.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Schokoladenmarkts von Mordor Intelligence

Die Größe des deutschen Schokoladenmarkts wurde im Jahr 2025 auf 10,94 Milliarden USD geschätzt, beläuft sich im Jahr 2026 auf 11,50 Milliarden USD und soll bis 2031 auf 14,82 Milliarden USD anwachsen, was einer CAGR von 5,20 % im Prognosezeitraum entspricht. Im Jahr 2024 stiegen die Kosten für Kakaobohnen um 172 %, bevor sie sich wieder abschwächten, was die Bruttomargen der Hersteller erheblich belastete. Dieser Kostendruck hält an, auch wenn Premium- und gesundheitsorientierte Produktlinien höhere durchschnittliche Stückpreise erzielen, wie berichtet wird. Deutschland, mit Exporten von 6,26 Milliarden USD im Jahr 2023, festigt weiterhin seine Doppelrolle als bedeutendes Verbrauchszentrum und als Produktionsstandort von Weltrang im globalen Markt. Die wichtigsten Wachstumstreiber des Marktes sind Premiumisierung, zunehmende E-Commerce-Durchdringung sowie regulatorische Initiativen zur Reduzierung des Zuckergehalts in Produkten. Großunternehmen begegnen den Kostenherausforderungen durch Strategien wie Absicherungsgeschäfte und vertikale Integration, um eine bessere Kontrolle über ihre Lieferketten zu gewährleisten. Handwerkliche Produzenten nutzen unterdessen Rückverfolgbarkeits- und Nachhaltigkeitsnarrative, um höhere Preispunkte zu rechtfertigen und ein wachsendes Segment bewusster Verbraucher anzusprechen.

Wichtigste Erkenntnisse des Berichts

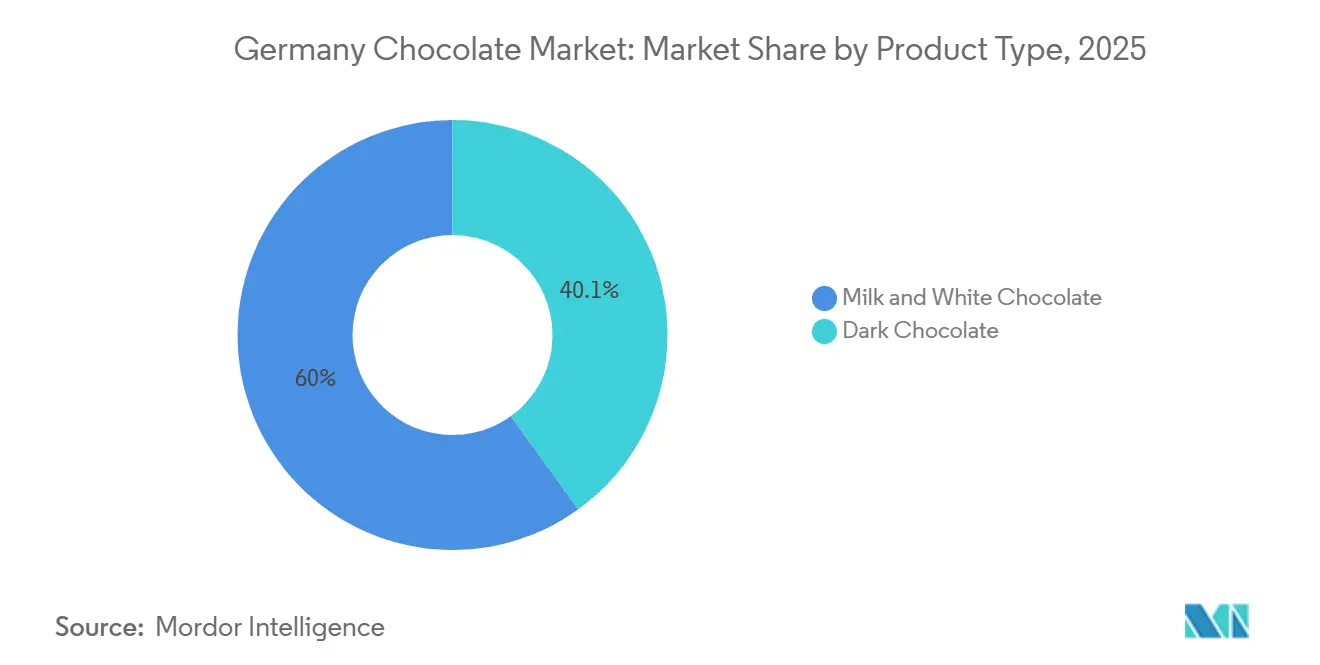

- Nach Produkttyp führte Milch- und Weiße Schokolade im Jahr 2025 mit einem Anteil von 59,95 %, während Zartbitterschokolade bis 2031 mit einer CAGR von 6,12 % wachsen soll.

- Nach Form hielten Tafeln und Riegel im Jahr 2025 einen Anteil von 51,63 % am Umsatz, während Pralinen und Trüffel mit einer CAGR von 5,54 % bis 2031 die stärkste Expansion verzeichnen.

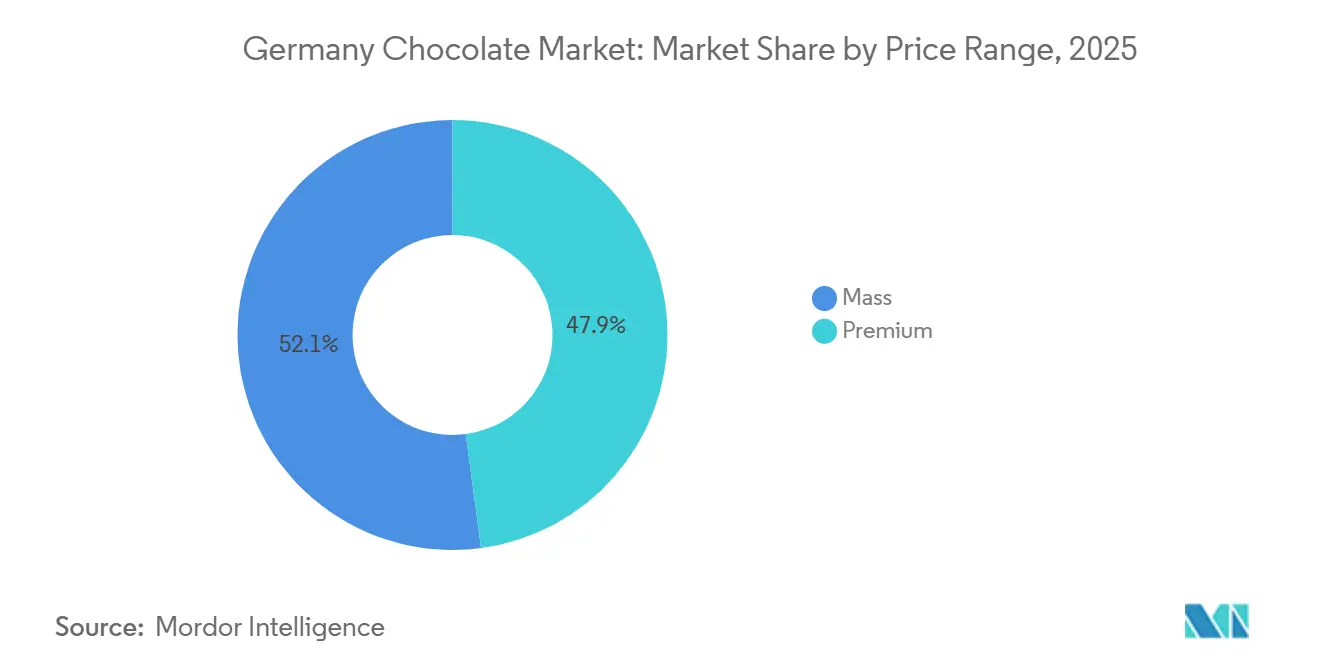

- Nach Preisklasse entfiel auf das Massenmarktsegment im Jahr 2025 ein Wertanteil von 52,12 %, während Premium-Angebote bis 2031 voraussichtlich mit einer CAGR von 6,42 % zulegen werden.

- Nach Zutatentyp dominierten milchbasierte Rezepturen im Jahr 2025 mit einem Anteil von 67,18 %, doch Single-Origin-Schokolade soll bis 2031 mit einer CAGR von 10,15 % stark zulegen.

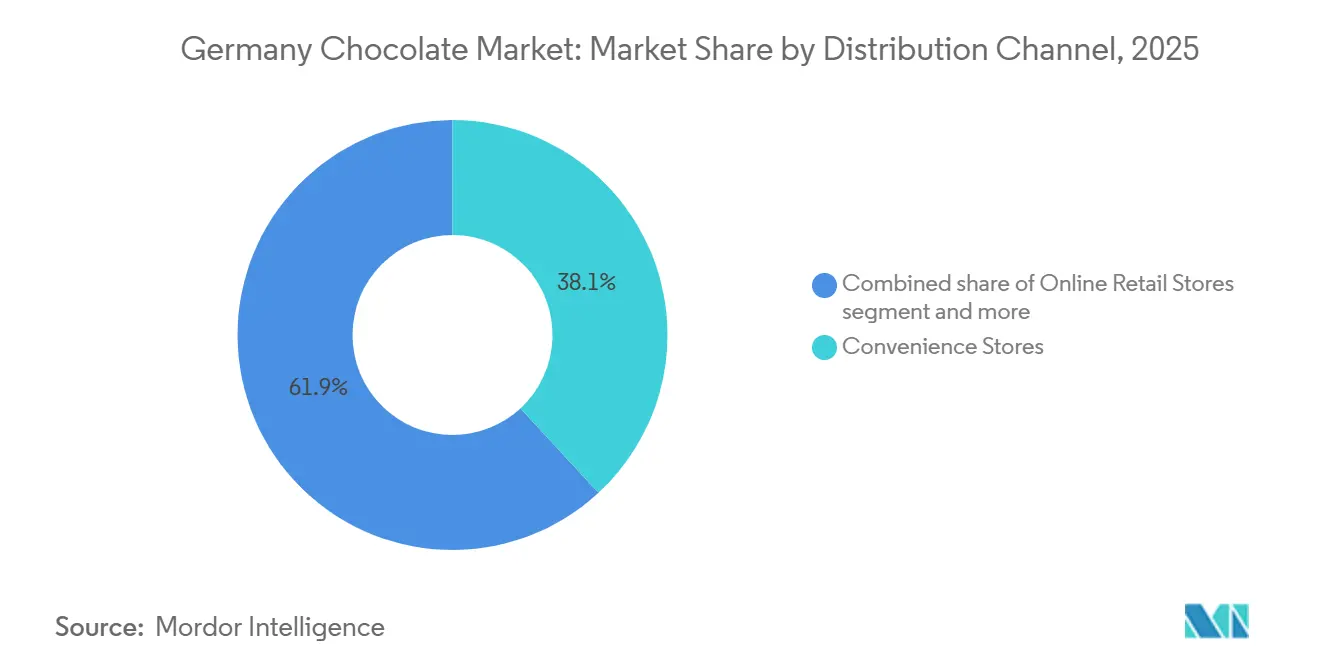

- Nach Vertriebskanal hielten Convenience-Stores im Jahr 2025 einen Anteil von 38,12 %, während der Online-Handel mit einer CAGR von 6,12 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Schokoladenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Wiederaufleben der Schenkkultur | +1.2% | Städtische Zentren und Touristenziele im ganzen Land | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Nachfrage nach Produkten mit hohem Kakaoanteil und niedrigem Zuckergehalt | +1.0% | Ballungsräume mit höherem verfügbarem Einkommen | Mittelfristig (2–4 Jahre) |

| Durchdringung von E-Commerce und Quick-Commerce | +0.8% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und rückverfolgbare Bean-to-Bar-Mikroröster | +0.6% | Handwerkliche Cluster in Berlin, München, Hamburg | Langfristig (≥ 4 Jahre) |

| Wiederaufschwung der touristischen Käufe von „Made in Germany”-Produkten | +0.4% | Berlin, München, Hamburg, Heidelberg, Dresden | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Kakaofrucht zu neuen Produktvarianten | +0.3% | Premium- und Bio-Segmente im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Wiederaufleben der Schenkkultur

Deutsche Verbraucher betrachten Schokolade zunehmend als erschwinglichen Luxus. Eine Umfrage von Barry Callebaut aus dem Jahr 2024 ergab, dass 64 % der Verbraucher nach Premium-Varianten suchen, 65 % Multi-Textur-Erlebnisse wünschen und 61 % limitierte Editionen bevorzugen. Saisonale Kollektionen, die von 2019 bis 2023 ein jährliches Wachstum von 4,5 % verzeichneten, sollen bis 2028 auf ein Wachstum von 4,9 % beschleunigen. Laut dem Allensbacher Institut für Demoskopie kauften im Jahr 2024 rund 9,09 Millionen Verbraucher in Deutschland innerhalb der letzten 14 Tage Schokolade[1]Quelle: Allensbacher Institut für Demoskopie," AWA 2024", ifd-allensbach.de. Dieser Trend unterstreicht die Widerstandsfähigkeit des Schenkens, selbst angesichts der Lebensmittelinflation, da Verbraucher weiterhin hochwertige und einzigartige Schokoladenoptionen für besondere Anlässe priorisieren. Premium-Produktvarianten mit ihren höheren Margen gleichen Spitzen bei den Kakaokosten effektiv aus und machen sie zu einer profitablen Wahl für Hersteller und Einzelhändler gleichermaßen. Einzelhändler widmen Single-Origin-Tafeln und luxuriösen Pralinenschachteln mehr Regalfläche, was die wachsende Nachfrage nach handwerklichen und exklusiven Produkten widerspiegelt. Darüber hinaus festigen Abonnementdienste, die kuratierte monatliche Auswahlen anbieten, den Stellenwert von Schokolade in den Genussroutinen der Verbraucher und bieten eine bequeme und personalisierte Möglichkeit, Premium-Angebote regelmäßig zu genießen.

Gesundheitsorientierte Nachfrage nach Produkten mit hohem Kakaoanteil und niedrigem Zuckergehalt

Der Aufstieg der Zartbitterschokolade wird durch veränderte Ernährungsstandards vorangetrieben. Da Diabetes und andere Zivilisationskrankheiten immer häufiger auftreten, greifen deutsche Verbraucher zunehmend zu Zartbitter- und zuckerarmen Schokoladenvarianten. So berichtete das Robert-Koch-Institut im Jahr 2024, dass bei rund 10,3 % der Erwachsenen in Deutschland Diabetes diagnostiziert wurde[2]Quelle: Robert-Koch-Institut, "Diabetes mellitus: Prävalenz (ab 18 Jahren)", gbe.rki.de. Ab Januar 2024 begünstigt der überarbeitete Nutri-Score-Algorithmus Schokoladen mit höheren Kakaoanteilen und kommt Riegeln mit über 70 % Kakaogehalt zugute. Im Zuge gesünderer Alternativen haben die ETH Zürich, Koa und Felchlin eine Ganzfrucht-Schokolade eingeführt, die bis zu 10 % des zugesetzten Zuckers durch Kakaopulpegel ersetzt. Diese Innovation erhöht nicht nur den Ballaststoffgehalt um 20 %, sondern reduziert auch gesättigte Fettsäuren um 30 %. Solche Fortschritte stehen im Einklang mit Gesundheits- und Nachhaltigkeitszielen, da sie Kakaopulpe verwerten, die zuvor entsorgt wurde. Als Reaktion auf diese sich wandelnden Standards präsentieren Markenportfolios zunehmend zuckerreduzierte oder kakaohaltige Varianten, um potenzielle Abwertungen auf der Nutri-Score-Skala zu vermeiden.

Durchdringung von E-Commerce und Quick-Commerce

Zwischen 2019 und 2023 stiegen die Online-Schokoladenverkäufe zweistellig und übertrafen damit deutlich die Zuwächse im stationären Handel. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für die Bequemlichkeit und Vielfalt digitaler Kanäle. Marken setzen zunehmend auf direkte Webshops für Endverbraucher, um Margen zu schützen, die typischerweise durch Einzelhandelsaufschläge geschmälert werden, und gleichzeitig direkte Kundenbeziehungen aufzubauen. In Städten wie Berlin, München, Hamburg und Köln sorgen Quick-Commerce-Anbieter wie Rohlik und REWE Online für Lieferungen in unter 30 Minuten, verwandeln spontane Gelüste in sofortige Käufe und definieren die Verbrauchererwartungen an Geschwindigkeit und Bequemlichkeit neu. Unterdessen nutzen risikokapitalfinanzierte Newcomer ihre digitalen Plattformen, um limitierte Schokoladenedition schnell zu testen, Echtzeit-Verbraucherfeedback zu sammeln und ihr Angebot an die Marktnachfrage anzupassen. Als Reaktion darauf verfolgen etablierte Akteure Omnichannel-Ansätze und verbinden nahtlos stationäre Einkaufserlebnisse mit Heimlieferdiensten, um in dieser sich wandelnden Landschaft wettbewerbsfähig zu bleiben.

Nachhaltigkeit und rückverfolgbare deutsche Bean-to-Bar-Mikroröster

Transparenz treibt die Schokoladenpreise in die Höhe. Rausch beispielsweise bezieht Kakao direkt von Farmen in Costa Rica, Ecuador und Peru, umgeht Zwischenhändler, um genaue Herkunftsdaten zu gewährleisten und die Qualitätskontrolle in der gesamten Lieferkette aufrechtzuerhalten. Ebenso investiert Ritter Sport jährlich 7 Millionen EUR in Kakaoprogramme und betreibt eine eigene Farm in Nicaragua, wodurch vollständige Rückverfolgbarkeit erreicht und nachhaltige Anbaumethoden unterstützt werden. Fairafric und Amanase schaffen durch die Produktion in ihren Heimatländern nicht nur lokalen Mehrwert durch die Schaffung von Arbeitsplätzen und die Förderung des Wirtschaftswachstums, sondern reduzieren auch ihre CO₂-Emissionen durch kürzere Lieferketten. Diese Praktiken stehen im Einklang mit der EU-Entwaldungsverordnung, die ab Dezember 2025 den Nachweis der Geolokalisierung erfordert, um die Einhaltung von Nachhaltigkeitsstandards zu gewährleisten. Bemerkenswert ist, dass zwei Drittel der deutschen Verbraucher nun aktiv nach nachhaltig produzierter Schokolade suchen, was die wachsende Bedeutung der Rückverfolgbarkeit als wichtigen Faktor bei Kaufentscheidungen unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kakao-Futures erhöhen die Inputkosten | -1.5% | Global, mit direkten Auswirkungen auf deutsche Produktionsstätten | Kurzfristig (≤ 2 Jahre) |

| Strenge Regulierung zur Zuckerreduzierung | -0.8% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Marktanteilsverlagerung hin zu herzhaften Proteinsnacks | -0.5% | Städtische, gesundheitsorientierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| NGO-Kontrolle bezüglich Entwaldung und Kinderarbeit | -0.4% | Globale Lieferketten, die Deutschland beliefern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kakao-Futures erhöhen die Inputkosten

Im April 2024 stiegen die Kakaopreise auf ein Rekordhoch von 12.000 USD pro Tonne, bevor sie im Mai auf rund 7.000 USD fielen. Die Internationale Kakao-Organisation meldete für die Saison 2023/24 ein historisches Defizit von 500.000 Tonnen – das größte jemals verzeichnete – und warnte vor nur einem leichten Überschuss in der Zukunft. Farmen in Westafrika, die mit Virusausbrüchen zu kämpfen haben, verzeichneten erhebliche Produktionsstörungen, während niedrige Lager-zu-Verarbeitungs-Verhältnisse weiterhin Aufwärtsdruck auf die Rohstoffpreise ausüben. Diese Faktoren haben ein schwieriges Umfeld für Hersteller geschaffen, insbesondere für jene ohne mehrjährige Kaufverträge, da sie entweder schrumpfende Gewinnmargen hinnehmen oder gezwungen sind, die Einzelhandelspreise zur Kostendeckung zu erhöhen. Folglich sind robuste Absicherungsstrategien und die Verfolgung vertikaler Integration in die Quelle zu entscheidenden Maßnahmen geworden, um die Wettbewerbsfähigkeit auf dem Markt zu erhalten.

Strenge Regulierung zur Zuckerreduzierung und Nutri-Score-Kennzeichnung

Seit Januar 2024 bestraft der aktualisierte Nutri-Score Deutschlands, der von der RAL gGmbH überwacht wird, zuckerreiche Rezepturen und drängt Marken zur Neuformulierung, um strengeren Ernährungsstandards zu entsprechen. Die Strategie des Bundesministeriums für Ernährung und Landwirtschaft zur Reduzierung des Zuckergehalts erstreckt sich bis 2025, wobei öffentliche Berichterstattung zunehmend die Entscheidungen der Einzelhändler über Produktlistungen beeinflusst. Supermärkte priorisieren gesündere Produktportfolios, und Marken, die zögern, den Zuckergehalt zu reduzieren, riskieren den Verlust wertvoller Regalfläche. Da Hersteller ballaststoffreiche Füllstoffe und alternative Süßungsmittel als Zuckerersatz erkunden, steigen die Kosten für Neuformulierungen weiter an und erhöhen den finanziellen Druck. Kleinere Unternehmen, die oft über begrenzte Forschungs- und Entwicklungsbudgets und Ressourcen verfügen, sind besonders anfällig für Compliance-Erschöpfung, was ihre Fähigkeit beeinträchtigt, sich effektiv an diese regulatorischen Änderungen anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade setzt gesundheitsorientierten Schwung fort

Im Jahr 2025 hielten Milch- und Weiße Schokolade einen dominanten Anteil von 59,95 % am deutschen Schokoladenmarkt und wurden dank ihrer weiten Verfügbarkeit zu Grundprodukten für Geschenke und Impulskäufe. Diese Varianten haben ihre Beliebtheit aufgrund ihrer Vielseitigkeit und Attraktivität für verschiedene Verbrauchergruppen beibehalten. Als die Kakaopreise stiegen, spürten die Marken den Druck auf das Volumen. Als Reaktion darauf griffen viele auf pflanzenbasierte Milch und Ballaststofffüller zurück, um die Nutri-Scores zu verbessern und gleichzeitig ihre treue Kundenbasis zu halten. Diese Verschiebung spiegelt einen breiteren Trend wider, sich an gesundheitsbewusste Verbraucherpräferenzen anzupassen, ohne Kompromisse beim Geschmack einzugehen. Mit Blick auf 2031 diversifizieren Marken ihre Portfolios und bedienen sowohl den Massenmarkt als auch Premium-Segmente mit kakaohaltigem Angebot. Unterdessen sorgen kostengünstige Zutaten wie Milch für Erschwinglichkeit und überschatten die teureren Zartbitterschokoladenoptionen, was ihre Massenattraktivität aufrechterhält.

Zartbitterschokolade soll bis 2031 mit einer robusten CAGR von 6,12 % wachsen, angetrieben durch Nutri-Score-Verbesserungen und eine signifikante Reduzierung des Zuckerkonsums der Verbraucher um 77 %. Dieses Wachstum wird durch das zunehmende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Zartbitterschokolade, wie ihre antioxidativen Eigenschaften, weiter unterstützt. Handwerkliche Marken, die Single-Origin-Beschaffung und ethische Praktiken betonen, erzielen Premiumpreise und bieten einen Puffer gegen Marktvolatilität. Diese Marken nutzen auch Storytelling rund um Nachhaltigkeit und Qualität, um anspruchsvolle Verbraucher anzuziehen. Innovationen wie Ganzfrucht-Süßung schlagen eine harmonische Balance zwischen Gesundheit und Genuss und sprechen ein wachsendes Segment gesundheitsbewusster, aber genussfreudiger Käufer an. In städtischen Zentren lenkt ein Premiumisierungstrend die Käufer hin zu Narrativen rund um hohen Kakaogehalt, was einen Wandel der Verbraucherpräferenzen hin zu anspruchsvolleren und ethisch beschafften Produkten widerspiegelt.

Nach Form: Pralinen und Trüffel stärken saisonales Upselling

Im deutschen Schokoladenmarkt machten Tafeln und Riegel im Jahr 2025 51,63 % des Volumens aus, dank ihrer Tragbarkeit und prominenten Platzierung an Kassen. Diese Produkte sind aufgrund ihrer Bequemlichkeit und Zugänglichkeit ein Grundnahrungsmittel für Verbraucher. Angesichts des intensiven Wettbewerbs durch Eigenmarken setzen Marken auf Single-Origin-Editionen und nachhaltige Verpackungen, um ihren Wert zu steigern und sich auf dem Markt zu differenzieren. Obwohl eine merkliche Verschiebung hin zu Premium-Angeboten stattfindet, bleiben Tafeln und Riegel für das Marktvolumen entscheidend und dienen als zuverlässige Wahl für den täglichen Konsum. Supermärkte, die den Trend erkennen, präsentieren Premium-Schokoladen während der Weihnachts- und Osterhochsaison prominent und nutzen die erhöhten Verbraucherausgaben in diesen Festzeiten.

Pralinen und Trüffel sollen bis 2031 mit einer CAGR von 5,54 % wachsen, angetrieben durch ihre Beliebtheit bei saisonalen Geschenken und ihre Anziehungskraft auf Touristen. Diese Produkte werden oft mit Genuss und Luxus assoziiert und sind daher eine bevorzugte Wahl für besondere Anlässe. Selbst wenn die Kakaopreise steigen, helfen luxuriöse Verpackungen, Multi-Textur-Füllungen und limitierte Editionen, erhöhte Preispunkte aufrechtzuerhalten und sprechen Verbraucher an, die bereit sind, für Exklusivität einen Aufpreis zu zahlen. Handwerkliche Sortimente mit einzigartigen Aromen wie Yuzu oder rosa Pfeffer bedienen den abenteuerlustigen Gaumen und bieten ein neuartiges Erlebnis. Darüber hinaus bereichern Nischenformate wie Trinkschokolade, Kakaonibs und dekorative Figuren das Schokoladenerlebnis mit einem Hauch von Storytelling, schaffen eine tiefere emotionale Verbindung mit den Verbrauchern und steigern die Gesamtattraktivität des Produktangebots.

Nach Preisklasse: Premium übertrifft den Massenmarkt durch Herkunfts-Storytelling

Im Jahr 2025 hielt das Massenmarktsegment einen dominanten Anteil von 52,12 % am deutschen Schokoladenmarkt, angetrieben durch Skalenmarken und eine weitreichende Distribution, die preissensible Verbraucher bedient. Dieses Segment profitiert von seiner Fähigkeit, erschwingliche Optionen anzubieten, ohne die Verfügbarkeit zu beeinträchtigen, was es zur bevorzugten Wahl für eine breite Verbraucherbasis macht. Um Schwankungen bei den Kakaopreisen und sinkenden Margen entgegenzuwirken, setzen Marken auf Rabattaktionen, um das Volumen aufrechtzuerhalten. Mit einem abgestuften Ansatz führen Marken Einstiegs-, Mittelklasse- und Premium-Angebote ein und managen geschickt Verschiebungen in den Verbraucherausgaben. Die weitreichende Präsenz dieser Marken in alltäglichen Einzelhandelskanälen wie Supermärkten und Convenience-Stores festigt ihre Marktdominanz durch Sicherstellung von Zugänglichkeit und Sichtbarkeit.

Das Premium-Segment übertrifft den Gesamtmarkt und soll bis 2031 mit einer robusten CAGR von 6,42 % wachsen. Dieser Anstieg wird auf die wachsende Anziehungskraft von Single-Origin-Kakao, Bio-Zertifizierungen und klimaneutralen Auszeichnungen zurückgeführt, die alle ein Bekenntnis zur Qualität unterstreichen. Verbraucher in diesem Segment werden zunehmend von Produkten angezogen, die Nachhaltigkeit und ethische Beschaffung betonen, was einen Wandel in den Kaufprioritäten widerspiegelt. In wohlhabenden Lagen wie Berlin und München widmen Einzelhändler handwerklichen Riegeln und kuratierten Bundles erstklassige Regalfläche, was die Sichtbarkeit und Attraktivität von Premium-Angeboten weiter steigert. Darüber hinaus stärken farm-eigene und Direkthandels-Netzwerke die Glaubwürdigkeit durch Zusicherungen entwaldungsfreier Beschaffung, was bei umweltbewussten Käufern stark ankommt. Da Marken ihre Preissetzungsmacht nutzen, schützen sie sich nicht nur vor Input-Volatilität, sondern treiben auch einen Trend zur Premiumisierung voran und nutzen die wachsende Nachfrage nach hochwertiger, ethisch produzierter Schokolade.

Nach Zutatentyp: Single-Origin steigt auf, während Milchprodukte das Basisvolumen dominieren

Im Jahr 2025 dominierten milchbasierte Rezepturen den deutschen Schokoladenmarkt mit einem Anteil von 67,18 % der Produktion, dank ihrer traditionellen Wurzeln und weitreichenden Beliebtheit. Diese Rezepturen sind seit langem ein Grundpfeiler des Marktes und sprechen eine breite Verbraucherbasis an, die die reichhaltige, cremige Textur und den vertrauten Geschmack von Milchprodukten schätzt. Pflanzenbasierte Alternativen gewinnen jedoch an Boden: Ferreros Kichererbsen-Nutella, Barry Calebauts Plant Craft und Hochdorfs VIOPLUS 1:1-Milchersatz bedienen die laktosefreien und veganen Segmente. Diese Produkte adressieren die wachsende Nachfrage nach gesünderen und nachhaltigeren Optionen, die durch veränderte Verbraucherpräferenzen und Ernährungseinschränkungen angetrieben wird. Da diese Alternativen Platz in Supermärkten beanspruchen, könnten traditionelle Rezepturen einen schrittweisen Rückgang des Marktanteils verzeichnen. Dennoch zielen Neuformulierungen darauf ab, ein Gefühl der Vertrautheit inmitten dieser Veränderungen aufrechtzuerhalten und sicherzustellen, dass traditionelle Verbraucher engagiert bleiben, während sie sich an sich entwickelnde Trends anpassen.

Linien, die Single-Origin-Zutaten betonen, führen das Feld an und verzeichnen mit einer CAGR von 10,15 % die schnellste Wachstumsrate unter allen Segmenten. Dieser Anstieg wird durch Terroir-Narrative vorangetrieben, die an die Trends im Spezialitätenkaffee und Craft-Bier erinnern. Single-Origin-Schokoladen heben die einzigartigen Aromen bestimmter Regionen hervor und sprechen Verbraucher an, die Authentizität und Exklusivität suchen. Städtische Kenner schätzen zunehmend transparente Beschaffung, und mit den EU-Entwaldungsvorschriften gewinnen rückverfolgbare Lieferanten strukturelle Vorteile. Diese Vorschriften gewährleisten nicht nur ökologische Nachhaltigkeit, sondern stärken auch die Glaubwürdigkeit von Marken, die sie einhalten. Diese Glaubwürdigkeit, gepaart mit Premiumpreisen, zieht anspruchsvolle Käufer an, die bereit sind, für Qualität und ethische Beschaffung einen Aufpreis zu zahlen.

Nach Vertriebskanal: Online beschleunigt sich, Convenience-Stores behalten den Impulskern

Im Jahr 2025 hielten Convenience-Stores einen dominanten Anteil von 38,12 % am deutschen Schokoladenmarkt, angetrieben durch Impulskäufe und hohen Kundenverkehr. Diese Geschäfte bleiben eine bevorzugte Wahl für Verbraucher, die sofortige Befriedigung suchen, da ihre strategischen Standorte und das breite Produktangebot unterwegs kaufende Kunden bedienen. Trotz steigender Mieten und Arbeitskosten gedeihen Massenmarken weiterhin in stationären Einzelhandelskanälen aufgrund ihrer Fähigkeit, eine breite Kundenbasis anzuziehen. Unterdessen erweitern Discounter ihr Angebot um Premium- und Bio-Schokoladenriegel, verwischen die Grenzen zwischen Marktsegmenten und sprechen gesundheitsbewusste und qualitätsorientierte Verbraucher an. Darüber hinaus entsteht ein hybrides Click-and-Collect-Modell, das es Kunden ermöglicht, online zu reservieren und ihre Einkäufe schnell an nahegelegenen Standorten abzuholen, und so die Bequemlichkeit des E-Commerce mit der Unmittelbarkeit stationärer Geschäfte verbindet.

Der Online-Handel soll bis 2031 mit einer prognostizierten CAGR von 6,12 % wachsen, gestützt durch schnelle Lieferdienste und die Fähigkeit der Marken, direkte Verbraucherdaten für personalisierte Marketingstrategien zu nutzen. Quick-Commerce-Plattformen kombinieren Schokoladen mit Lebensmitteln und fördern spontane Käufe durch Nutzung von Bequemlichkeit und Geschwindigkeit. Abonnement-Clubs schaffen eine Nische und sichern konsistente Einnahmen aus handwerklichen Schokoladen durch kuratierte Auswahlen und exklusive Aromen, die Premium-Verbraucher ansprechen. Diese Modelle genießen auch höhere Gewinnmargen durch die Eliminierung von Zwischenhändlern, was es Marken ermöglicht, direkt mit ihren Kunden in Kontakt zu treten und Loyalität aufzubauen.

Geografische Analyse

Deutschland ist der weltweit führende Schokoladenexporteur, ein Beweis für seine robusten inländischen Kapazitäten und die strategische Nähe zu den wichtigsten EU-Märkten. Städtische Zentren wie Berlin, München, Hamburg, Köln und Frankfurt zeigen eine erhöhte Nachfrage nach Premium-, Single-Origin- und zuckerreduzierten Schokoladen, angetrieben durch wohlhabende Verbraucher und anspruchsvolle Einzelhändler. Diese Städte fungieren auch als Trendsetter für innovative Produkteinführungen und Marketingstrategien und festigen damit Deutschlands Position auf dem globalen Schokoladenmarkt. Saisonale Nachfragespitzen, insbesondere für „Made in Germany”-Pralinenschachteln, werden durch Touristenziele wie Dresden und Heidelberg gestärkt, wo lokale Traditionen und kulturelle Attraktivität die Produktbegehrtheit steigern.

Diese Ballungsräume kämpfen mit komplexen Vorschriften, nehmen jedoch schnell Nutri-Score-Etiketten auf der Vorderseite der Verpackung an und betonen zertifizierten nachhaltigen Kakao. Während 79–81 % der Schokoladenprodukte bundesweit Nachhaltigkeitszertifizierungen vorweisen[3]Quelle: Zentrum zur Förderung von Importen aus Entwicklungsländern, "Das deutsche Marktpotenzial für Kakao", cbi.eu. Diese Diskrepanz soll mit der EU-Entwaldungsverordnung unter die Lupe genommen werden, die darauf abzielt, Compliance und Transparenz in den Lieferketten zu verschärfen. Insbesondere Produzenten wie Ritter Sport mit ihrer nicaraguanischen Farm und vertikal integrierten Lieferketten sind gut positioniert, um Wettbewerbsvorteile durch Sicherstellung von Rückverfolgbarkeit und Nachhaltigkeit zu erzielen.

Obwohl Deutschland den größten Bio-Lebensmittelmarkt Europas beherbergt, macht Bio-Schokolade lediglich 2,5 % des gesamten Kategorieumsatzes aus, was eine erhebliche Wachstumschance signalisiert. Einzelhandelsketten reagieren darauf, indem sie dedizierte „Bio”-Gänge einrichten, die Sichtbarkeit zertifizierter Riegel erhöhen und der wachsenden Verbraucherpräferenz für Bio-Produkte gerecht werden. Regionale Ausgabegewohnheiten divergieren, wobei südliche Bundesländer aufgrund höherer verfügbarer Einkommen und einer Vorliebe für Premium-Angebote mehr pro Kopf ausgeben, während nördliche ländliche Gebiete Mainstream-Marken treu bleiben, angetrieben durch Preissensibilität. Während Quick-Commerce bisher hauptsächlich in Großstädten floriert hat, deuten Prognosen auf eine Expansion in Märkte der zweiten Reihe bis 2028 hin, angetrieben durch Fortschritte in der Logistik und wachsende Verbrauchernachfrage nach Bequemlichkeit.

Wettbewerbslandschaft

Der deutsche Schokoladenmarkt weist eine moderate Konsolidierung auf und lässt Raum für Spezialitäten-Disruptoren. Das Volumen dominieren multinationale Unternehmen wie Mars, Mondelez, Ferrero, Nestlé, Lindt & Sprüngli und Barry Callebaut, die alle Beschaffungsgrößen nutzen, um die Volatilität des Kakaos zu bewältigen. In einem strategischen Schwenk übernahm Mars Kellanova für 36 Milliarden USD im August 2024 und erweiterte damit sein Portfolio um herzhafte Snacks. Diese Übernahme unterstreicht Mars' Absicht, über Süßwaren hinaus zu diversifizieren und seine Position auf dem breiteren Lebensmittelmarkt zu stärken. Unterdessen unterstreicht Mondelezs Erkundung eines Gebots für Hershey im Dezember 2024 seinen anhaltenden Appetit auf Fusionen und Übernahmen, was die Wettbewerbsdynamik und Wachstumsambitionen innerhalb der globalen Schokoladenindustrie widerspiegelt.

Deutsche Handwerksmarken schaffen profitable Nischen. Im Juli 2024 erweiterte Ritter Sport seine Anlage mit einer Investition von 200 Millionen EUR, steigerte die Kapazität um 20 % und verpflichtete sich bis 2025 zu 100 % zertifiziert nachhaltigem Kakao. Dieser Schritt steht im Einklang mit der wachsenden Verbrauchernachfrage nach ethischen und nachhaltigen Produkten und positioniert Ritter Sport als Vorreiter in der verantwortungsvollen Schokoladenproduktion. Rausch, mit seiner eigenen Plantage in Costa Rica und einem Flaggschiff-Store in Berlin, gewährleistet Rückverfolgbarkeit von der Bohne bis zur Tafel und bietet ein erlebnisorientiertes Einzelhandelserlebnis, das Premium- und bewusste Verbraucher anspricht. Fairafric, das in Ghana produziert, betont die sozialen Auswirkungen seiner Produkte gegenüber deutschen Verbrauchern, schöpft mehr Wert am Ursprungsort und adressiert die zunehmende Präferenz für fairen Handel und lokal beschaffte Waren.

Innovationsallianzen verwischen zunehmend die Grenzen zwischen etablierten Akteuren und Start-ups. Im November 2025 kooperierte Barry Callebaut mit Planet A Foods und führte die kakaofreie Zutat ChoViva in über 60.000 Geschäften in acht europäischen Ländern ein, darunter Deutschland. Diese Partnerschaft demonstriert die Verlagerung der Branche hin zu nachhaltigen und alternativen Zutaten, um Umweltbedenken und sich wandelnde Verbraucherpräferenzen zu adressieren. Lindt, das den pflanzenbasierten Trend erkennend, integrierte ChoViva in seine veganen Riegel und bediente damit die wachsende Nachfrage nach pflanzenbasierten und allergenfreien Optionen. Diese Kooperationen mindern nicht nur Forschungs- und Entwicklungsrisiken für größere Unternehmen, sondern bieten Start-ups auch sofortige Marktskalierung und fördern Innovationen in der gesamten Lieferkette. Mit Blick auf die Zukunft sind bis 2030 weitere Partnerschaften zu erwarten, die sich auf verwertete Zutaten und CO₂-neutrale Lieferketten konzentrieren, da Unternehmen bestrebt sind, Nachhaltigkeitsziele und Verbrauchererwartungen zu erfüllen.

Marktführer der deutschen Schokoladenindustrie

August Storck KG

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- November 2025: Lindt sorgte in Deutschland mit der Einführung der Dubai-Style-Schokolade für Aufregung. Die mit Pistazie gefüllten Riegel, zu einem Premiumpreis angeboten, wurden in einer limitierten Auflage in 10 ausgewählten Geschäften veröffentlicht. Inspiriert von viralen Trends in Dubai führten die cremigen weißen Schokoladenriegel mit nussigen Füllungen zu langen Warteschlangen, als Schokoladenliebhaber sich beeilten, sie zu ergattern.

- November 2025: Läderach führte seine FrischSchoggi Dark Mint in Deutschland ein. Diese limitierte Tafel kombinierte frisch gegossene Zartbitterschokolade mit karamellisierten Mandeln und einem Hauch von Bio-getrocknetem Minze und lieferte einen knackigen, kühlenden Abgang.

- Oktober 2025: Ritter Sport stellte seine Travel-Retail-Editionen in Deutschland vor, mit 15 Mini-Riegeln in fünf verschiedenen Geschmacksrichtungen. Diese Premium-Linie, die die charakteristische quadratische Innovation der Marke betont, ist auf Reisende zugeschnitten, die hochwertige Schokolade unterwegs suchen.

- Januar 2025: Adlon Schokolades Dubai-Style-Schokolade machte in Berlin Furore und war innerhalb von vier Tagen ausverkauft. Dieser luxuriöse, mit Pistazie gefüllte Riegel, hergestellt von den erfahrenen Patissiers des Hotels, nutzte globale Trends, die opulente, texturierte Konfekte bevorzugen.

Umfang des Berichts über den deutschen Schokoladenmarkt

Der Schokoladenmarkt umfasst die globale Industrie, die an der Produktion, dem Vertrieb und dem Verkauf von Schokoladenprodukten aus Kakaobohnen beteiligt ist. Der Umfang des deutschen Schokoladenmarkts umfasst Produkttyp, Form, Preisklasse, Zutatentyp und Vertriebskanal. Basierend auf dem Produkttyp ist der Markt in Zartbitterschokolade sowie Milch- und Weiße Schokolade segmentiert. Auf Basis der Form ist der Markt in Tafeln und Riegel, geformte Blöcke, Pralinen und Trüffel sowie andere Formen segmentiert. Basierend auf der Preisklasse ist der Markt in Massenmarkt und Premium segmentiert. Convenience-Store, Online-Einzelhandel, Supermarkt/Hypermarkt und andere sind als Segmente nach Vertriebskanal abgedeckt. Der Bericht liefert Marktgröße und Prognosen sowohl nach Wert (USD) als auch nach Volumen (Tonnen) für alle genannten Segmente. Quelle: https://www.mordorintelligence.com/industry-reports/chocolate-market

| Zartbitterschokolade |

| Milch- und Weiße Schokolade |

| Tafeln und Riegel |

| Geformte Blöcke |

| Pralinen und Trüffel |

| Andere Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single-Origin |

| Supermarkt/Hypermarkt |

| Convenience-Store |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weiße Schokolade | |

| Nach Form | Tafeln und Riegel |

| Geformte Blöcke | |

| Pralinen und Trüffel | |

| Andere Formen | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Nach Zutatentyp | Milchbasiert |

| Pflanzenbasiert | |

| Single-Origin | |

| Nach Vertriebskanal | Supermarkt/Hypermarkt |

| Convenience-Store | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Süßigkeiten, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst und durch eine Art essbaren Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreideflocken wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren oft auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Produkte herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind jene, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königliche Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack aromatisiert ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen