Größe und Marktanteil des Deutschland Fintech Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

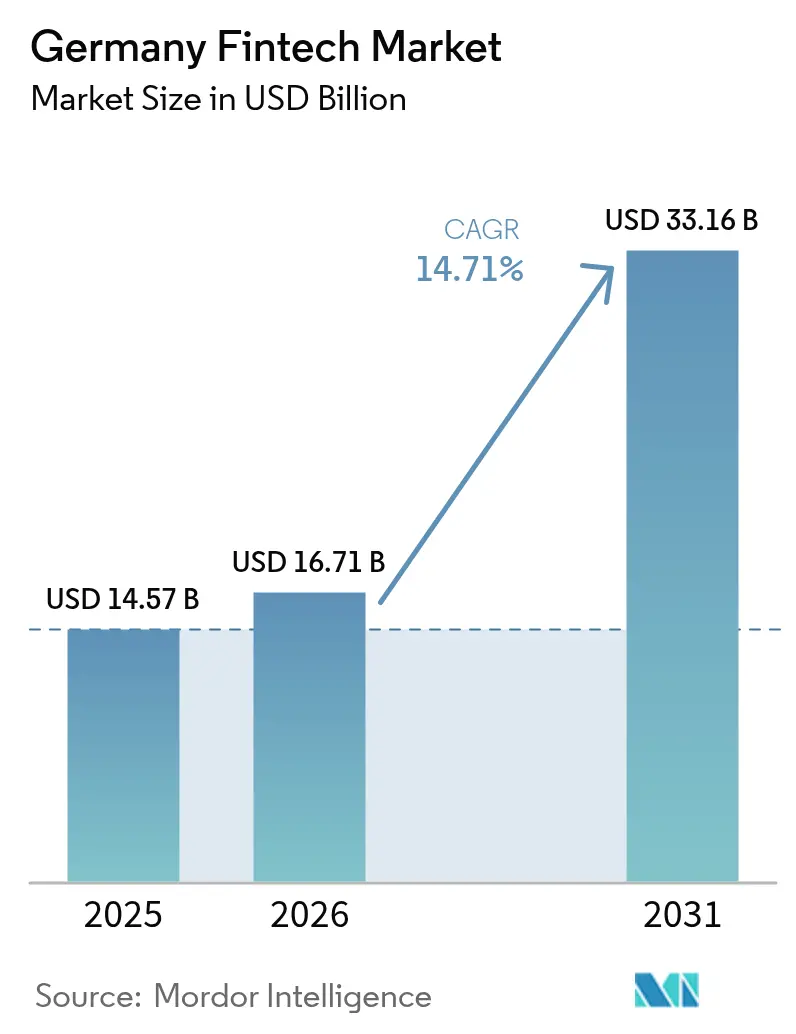

| Marktgröße im Basisjahr (2025) | 14.57 Milliarden US-Dollar |

| Marktgröße (2026) | 16.71 Milliarden US-Dollar |

| Marktgröße (2031) | 33.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Deutschland Fintech Marktes durch Mordor Intelligence

Die Größe des Deutschland Fintech Marktes wird im Jahr 2026 auf 16,71 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,57 Milliarden USD, mit Projektionen für 2031 von 33,16 Milliarden USD, was einem Wachstum mit einer CAGR von 14,71 % über den Zeitraum 2026–2031 entspricht.

Anhaltende Investitionen in Open-Banking-Infrastrukturen, eine rasche Smartphone-Verbreitung und die Digitalisierung von Unternehmen halten die Dynamik hoch, auch wenn sich die Finanzierungsbedingungen verschärfen. Digitale Zahlungen behalten ihren Leitbild-Status, indem sie kontaktlose Akzeptanz, Einzel-Klick-Checkout und Kauf-jetzt-zahle-später-Optionen verbinden, während Insurtech durch parametrische Produkte, die Schadensmeldungen automatisieren und Schadenregulierungskosten senken, in den Mittelpunkt des Wachstums rückt. Wettbewerbsstrategien spiegeln eine Drei-Ebenen-Struktur wider: Skalierungs-Neobanken – angeführt von N26 und Trade Republic – stärken die Markenbekanntheit, mittelgroße Spezialisten wie Solaris und Wefox monetarisieren spezifische Infrastrukturen, und neue Marktteilnehmer erschließen bisher unterversorgte Nischen durch vertikal ausgerichtete Plattformen. Die deutsche Regulierung ist zwar langwierig, bietet jedoch einen Schutzwall, der gut kapitalisierte Innovatoren begünstigt und eine disziplinierte Einheitswirtschaft erzwingt. Die Zusammenarbeit im Ökosystem reift heran: Banken monetarisieren APIs, anstatt ihnen zu widerstehen, Versicherer entwickeln Underwriting-Engines gemeinsam mit cloud-nativen Partnern, und Industriekonglomerate betten Finanzdienste in Software für das Lieferkettenmanagement ein.

Wichtigste Erkenntnisse des Berichts

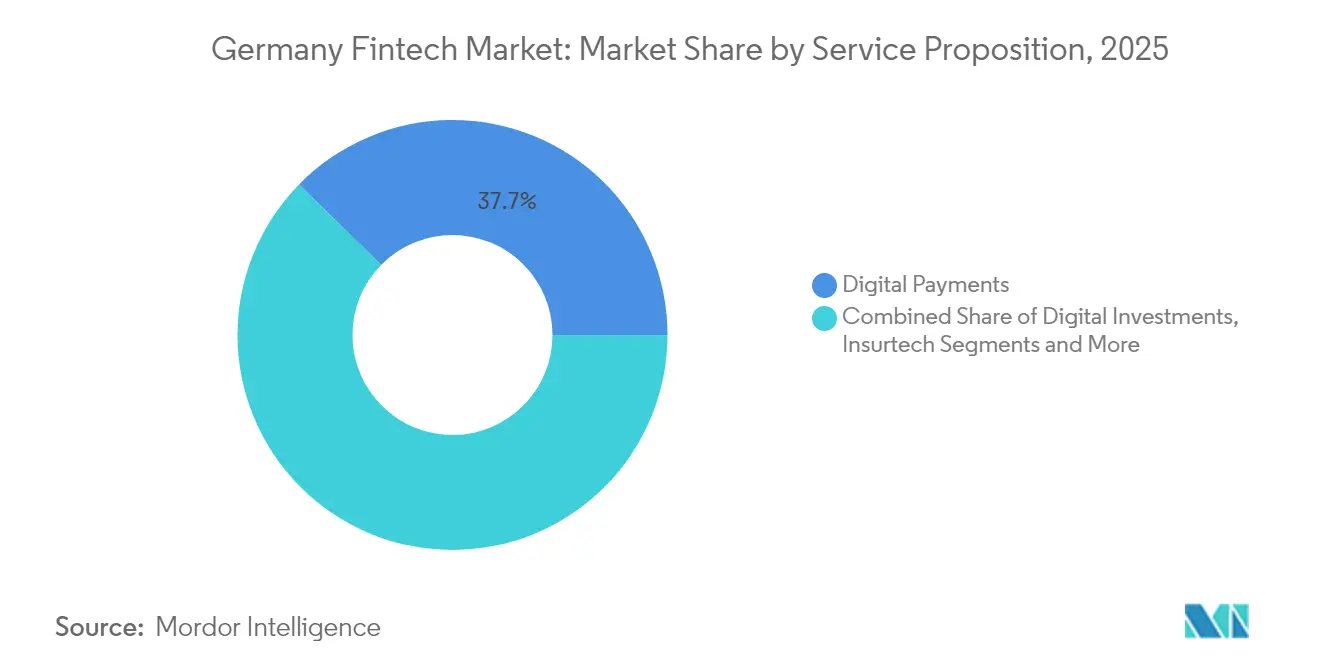

- Nach Leistungsangebot führten digitale Zahlungen im Jahr 2025 mit einem Marktanteil von 37,65 % am Deutschland Fintech Markt, während Insurtech bis 2031 mit einer CAGR von 17,98 % zu wachsen prognostiziert wird.

- Nach Endnutzer dominierten Privatkunden im Jahr 2025 mit einem Marktanteil von 64,10 % am Deutschland Fintech Markt; das Unternehmenssegment soll bis 2031 mit einer CAGR von 16,4 % wachsen.

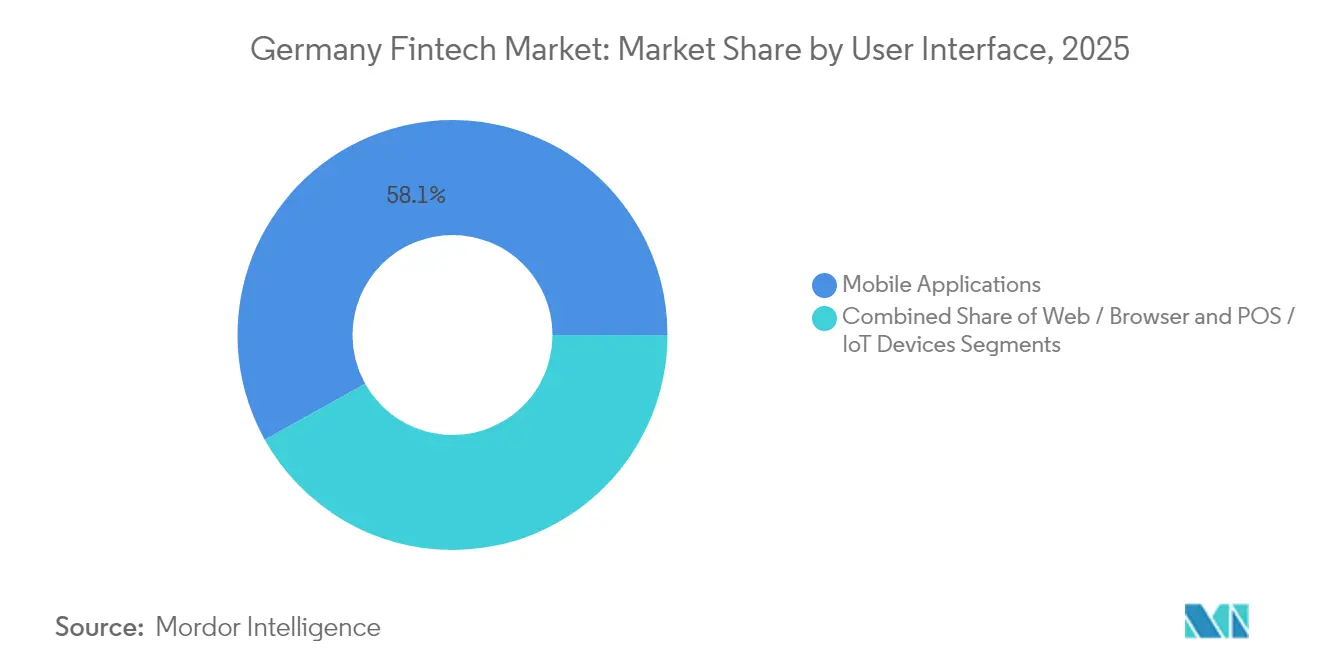

- Nach Benutzeroberfläche entfielen im Jahr 2025 58,10 % der Marktgröße des Deutschland Fintech Marktes auf Mobile Anwendungen, und POS/IoT-Geräte sollen bis 2031 mit einer CAGR von 20,55 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Deutschland Fintech Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| PSD2-getriebene Open-Banking-Akzeptanz | +3.0% | National, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Demografischer Wandel hin zu Mobile-First-Banking | +2.5% | National, stärker in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Volumina | +2.0% | National | Kurzfristig (≤ 2 Jahre) |

| Modernisierung des digitalen Finanzmanagements | +1.5% | National, Industrieregionen | Mittelfristig (2–4 Jahre) |

| Sofortige Zahlungsabwicklung | +1.0% | National | Kurzfristig (≤ 2 Jahre) |

| EU-Grünfinanzierungspolitiken | +0.8% | National, umweltbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PSD2-gesteuertes Open Banking beschleunigt API-Innovation

Unter PSD2 eingeführte obligatorische API-Gateways haben deutsche Banken von Widerstand zur Monetarisierung bewegt. Das Mandat der BaFin für sichere APIs hat 2024 zu 187 registrierten Drittanbietern geführt, ein Anstieg von 23 % im Jahresvergleich[1]Europäische Bankenaufsichtsbehörde, "Register der Zahlungs- und E-Geld-Institute," eba.europa.eu. Institute konkurrieren nun um Entwicklererfahrung: Die XS2A-Sandbox der Deutschen Bank untermauert die Kontenaggregation, und Sparkassengruppen bündeln die Echtzeit-Zahlungsinitiierung für E-Commerce-Checkouts. Die starke Kundenauthentifizierung, einst als Reibungspunkt angesehen, reduziert das Betrugspotenzial und standardisiert die Sicherheit, sodass Fintechs ohne maßgeschneiderte Integrationen skalieren können. Der Übergang von Compliance-orientierten zu kommerziellen API-Portfolios positioniert Open Banking als dauerhaften Wachstumspfeiler für den Deutschland Fintech Markt.

Demografischer Wandel hin zu Mobile-First-Banking bei städtischen Vertretern der Generation Z und Millennials

Verbraucher unter 35 Jahren besuchen selten Filialen und erwarten eine sofortige Kontoeröffnung, Kontoeinblicke und Investitionsausführung auf einem Smartphone. Städtische Akzeptanzraten schlagen sich in tatsächlicher Nutzung und nicht nur in Downloads nieder: Aktive Mobile-Banking-Nutzer melden sich 15–20 Mal im Monat an, doppelt so oft wie 2022. Diese Mobile-Affinität erstreckt sich auf Investitionen, wo Bruchteilsanteil-Plattformen bei Erstanlegern traditionelle Berater übertreffen. Anbieter, die eine elegante Benutzeroberfläche mit Einlagensicherung verbinden, gewinnen Marktanteile, während langsamere etablierte Anbieter ihre Markenbedeutung riskieren.

Der Anstieg der deutschen E-Commerce-Volumina treibt eingebettete Zahlungslösungen an

Der Anteil digitaler Geldbörsen bei Online-Bestellungen erreichte 2024 einen erheblichen Anteil und legte im Jahresvergleich um 4,7 Prozentpunkte zu. Einzelhändler integrieren Ein-Klick-Zahlungen, Sofortkredite und Lieferungsversicherung beim Checkout und wandeln Zahlungs-APIs in Instrumente zur Kundengewinnung um. Eingebettete Finanzdienstleistungen erstrecken sich nun auch auf B2B-Marktplätze, die Käufer, Lieferanten und Working-Capital-Engines auf einem einzigen Bildschirm verbinden und die adressierbaren Umsatzpools für Fintech-Anbieter erweitern.

Modernisierung des digitalen Finanzmanagements erweitert die B2B-Fintech-Nachfrage

Rund 68 % der deutschen CFOs stufen die Automatisierung des Finanzmanagements als eine ihrer drei wichtigsten Prioritäten ein. Echtzeit-Liquiditätsdashboards und API-Konnektivität mit ERP-Suites ermöglichen es mittelständischen Exporteuren, Devisenrisiken in Minuten statt in Tagen abzusichern. Längere Verkaufszyklen werden durch höheren Lebenszeitwert und Erneuerungsraten von 95 % ausgeglichen, was vorhersehbare Einnahmequellen für Anbieter verankert, die das Onboarding von Unternehmen beherrschen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bargeldpräferenz bei älteren Verbrauchern | -2.0% | National, stärker in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Strenges BaFin-Zulassungsverfahren | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Risikokapitalfinanzierung in der Series-B+-Phase | -1.0% | National, Startups in der Frühphase | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Legacy-IT bei etablierten Banken | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bargeldpräferenz bei älteren Deutschen

Bargeld macht nach wie vor einen erheblichen Anteil der Transaktionen aus, wobei die Altersgruppe der über 65-Jährigen den Großteil des Nutzens ausmacht[2]Deutsche Bundesbank, "Zahlungsverhalten in Deutschland 2023," bundesbank.de. Händler im ländlichen Raum verstärken Gewohnheiten, indem sie Bargeldrabatte anbieten. Fintechs reagieren mit hybriden Infrastrukturen: Paysafe und die Deutsche Bank entwickeln gemeinsam Ein-/Auszahlungsmöglichkeiten in Postämtern, während G+D eine digitale Zentralbankwährung (CBDC) erprobt, die Banknoten offline nachahmt. Die Akquisitionskosten steigen jedoch, wenn das digitale Onboarding mit der Aufklärung im Geschäft koexistieren muss, was das Aufwärtspotenzial für vollständig bargeldlose Angebote begrenzt.

Strenges BaFin-Zulassungsverfahren verlängert die Markteinführungszeit

Die Genehmigung als Zahlungsinstitut erfordert 12–18 Monate, geprüfte Governance-Pläne und ein Mindestkapital weit über dem EU-Durchschnitt[3]BaFin, "Zahlungsdiensteaufsichtsgesetz (ZAG) – Open-Banking-Anforderungen," bafin.de. Obwohl der Rahmen die Stabilität untermauert, verzögert er Einnahmen und zwingt Start-ups zu Überbrückungsfinanzierungen. Gut kapitalisierte Marktteilnehmer betrachten das Verfahren als Wettbewerbsvorteil, doch kleinere Gründer verlagern ihren Sitz oft in zulassungsfreundlichere Domizile, was die inländische Innovationsdichte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Insurtech erschließt die schnellste Wachstumsbahn

Digitale Zahlungen hielten einen Anteil von 37,65 % am Deutschland Fintech Markt. Die Akzeptanz von kontaktlosen POS, QR-Codes und eingebetteten Checkout-APIs durch Händler hat Zahlungsdienstleistungen zur Standard-Monetarisierungsinfrastruktur gemacht. Insurtech hingegen nimmt heute einen bescheidenen Anteil ein, wird jedoch mit einer CAGR von 17,98 % wachsen, was parametrische Ernteversicherungen, nutzungsbasierte Kfz-Policen und KI-gesteuerte Schadensmeldungen widerspiegelt. Zahlungsspezialisten verteidigen ihren Marktanteil durch Treueprogramm-Ergänzungen, während Versicherungsherausforderer Underwriting, Vertrieb und Policenadministration auf Cloud-Kernen bündeln.

Neobanking, Kreditvergabe und Vermögenstechnologie bilden die mittlere Ebene. Die Kreditvergabe entwickelt sich von Verbraucherraten zu Working-Capital-Linien, die auf Basis von Echtzeit-ERP-Daten bewertet werden. Vermögenstechnologie demokratisiert ETFs und Bruchteilsanteile, doch der Gebührendruck zwingt Plattformen dazu, Krypto-Verwahrung, ESG-Filter und Steueroptimierung als Upselling anzubieten. Der Deutschland Fintech Markt neigt sich daher von horizontalen „Finanz-Super-Apps” hin zu vertikalen Marktführern, die einen einzigen Gewinnpool tiefgreifend monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer: Unternehmen schließen die Lücke

Privatkunden machten im Jahr 2025 64,10 % des Marktanteils des Deutschland Fintech Marktes aus, was den frühen Verbraucherfokus und die rasche Mobile-Adoption widerspiegelt. Unternehmensnutzer verzeichnen jedoch die steilere Entwicklung und expandieren mit einer CAGR von 16,4 %, da Finanzverantwortliche Verbindlichkeiten, Forderungen und Liquiditätsdashboards digitalisieren. Deutsche KMUs – 3,1 Millionen Unternehmen – suchen Cloud-Buchhaltung mit integrierten Zahlungen, Krediten und Cashflow-Prognosen und wandeln Software-Abonnements in Multi-Produkt-Einnahmeströme um.

Während die Haushaltsnachfrage der Volumenanker bleibt, erhöht die Unternehmensnachfrage den durchschnittlichen Umsatz pro Nutzer und reduziert die Abwanderung. Fintechs, die Steuerberichterstattung, Point-of-Sale-Daten und Krediteinblick-APIs integrieren, vertiefen die Unternehmensbindung und erhöhen das Cross-Selling-Potenzial bei Devisenabsicherung und eingebetteten Versicherungen. Das Zusammenspiel von umsatzstarken Privatkunden und wertstarken Unternehmenssegmenten diversifiziert die Einnahmen und federt konjunkturelle Schocks für den Deutschland Fintech Markt ab.

Nach Benutzeroberfläche: IoT-Geräte gestalten die nächste Welle

Mobile Anwendungen hielten im Jahr 2025 einen Anteil von 58,10 % am Deutschland Fintech Markt und spiegeln die Rolle des Smartphones als finanzielles Kommandozentrum wider. POS/IoT-Geräte hingegen werden bis 2031 mit einer CAGR von 20,55 % zulegen, getrieben von intelligenten Terminals, die Lagerbestände automatisch synchronisieren und biometrische Verfahren ermöglichen. Einzelhändler setzen Android-basierte POS-Systeme ein, die artikelgenaue Daten an Cloud-ERP-Systeme übermitteln und Finanzierungsangebote beim Checkout freischalten. Web-Dashboards behalten einen festen Platz bei komplexen Investitions- und Unternehmensfinanzierungsaufgaben, aber Mobile und IoT setzen den UX-Standard.

Sprachassistenten, Zahlungen im Fahrzeug und die Nachbestellung über vernetzte Haushaltsgeräte eröffnen angrenzende Schnittstellen. Fintech-Anbieter, die adaptive Erlebnisse gestalten – die einen Kunden auf dem Smartphone, am Kiosk oder an der Smartwatch erkennen – gewinnen Datenreichtum und Interaktionszeit und verstärken das Wettbewerbsrad im Deutschland Fintech Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Berlin beherbergt etwa ein Drittel der deutschen Fintechs und zog im ersten Halbjahr 2024 88 % des nationalen Risikokapitals an, was seine Rolle als Experimentallabor festigt. Die Talentdichte und englischsprachige Kultur der Hauptstadt lockt internationale Ingenieure, während eine lokale Sandbox frühe Tests erleichtert. München nutzt die räumliche Nähe zu Allianz und Munich Re, um sich auf Insurtech-Kooperationen zu spezialisieren und White-Label-Produkte voranzutreiben, die etablierte Anbieter in großem Maßstab vertreiben. Das Erbe Frankfurts als Bankhauptstadt stärkt das B2B-Fintech, insbesondere Finanzmanagement-APIs und die Verwahrung von Krypto-Assets, die regulatorische Klarheit anstreben.

Hamburg konzentriert sich auf Privatkundenfinanzierung und verbindet Handelsdaten der Hafenstadt mit Kreditmaschinen. Köln baut Cluster für Verbraucherkredite und Banking-as-a-Service auf, unterstützt durch Hochschulabsolventen. Dieses Hub-and-Spoke-Modell verteilt Innovation, erschwert aber nationale Netzwerkeffekte: Gründer reisen häufiger als in Märkten mit einem einzigen Zentrum zwischen Städten für Partnerschaften. Ländliche Gebiete hinken bei digitalen Kompetenzen hinterher – 48 % Grundkompetenz-Erreichung gegenüber 63 % in städtischen Gebieten – was Raum für hybride Vertriebswege über Postfilialen und regionale Sparkassen schafft. Die Durchdringung von Zahlungskonten im ländlichen Deutschland liegt bei 91 %, was nahezu universellen Bankzugang, aber eine geringere Nutzung wertschöpfender digitaler Dienste signalisiert. Anbieter, die Schnittstellen lokalisieren und Bargeld-Touchpoints einbinden, können inkrementelles Wachstum erzielen, ohne umfangreiche Filialnetze aufzubauen.

Wettbewerbslandschaft

Die Struktur des Deutschland Fintech Marktes ähnelt einer Hantel: An einem Pol kämpfen Skalierungs-Neobanken und Zahlungsriesen um Einlagen, Handel und Interbankengebühren; am anderen Ende setzen Frühphasen-Vertikalisten Domänenkompetenz als Waffe ein. Zahlungen nähern sich einer Konsolidierungsphase, in der wenige Akteure einen Großteil des Mobile-Payment-Volumens abwickeln, während Kredite und Vermögen unter Dutzenden von Nischen-Apps fragmentiert bleiben. Partnerschaft ersetzt Disruptions-Rhetorik: Die Deutsche Bank unterstützt Mambu für eine Kernkreditrevision, und die digitale Fabrik von Allianz entwickelt gemeinsam mit Wefox Underwriting-Logik.

Die technologische Differenzierung konzentriert sich auf KI: Betrugsalgorithmen reduzieren Falsch-Positiv-Ergebnisse um 40 %, und Chatbots bearbeiten 80 % der eingehenden Supportanfragen innerhalb von Sekunden. Dateneigentümerschaft ist strategische Währung; Plattformen betten Analysen ein, um Risiken, Kredite und Versicherungen als Upselling anzubieten. Das Pilotprojekt des digitalen Euro der Europäischen Zentralbank droht als struktureller Platzhalter, der möglicherweise die Abrechnungsökonomie und Wallet-Architekturen zurücksetzt. Unternehmen, die digitale Zentralbankwährungs-Infrastrukturen frühzeitig integrieren können, werden Wettbewerbsvorteile im Deutschland Fintech Markt verstärken.

Führende Unternehmen der Deutschland Fintech-Branche

N26 GmbH

Solaris SE

Trade Republic Bank GmbH

Raisin DS GmbH

Penta Bank GmbH (Qonto Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trade Republic hat 250 Millionen EUR (270 Millionen USD) in einer Series-D-Finanzierungsrunde bei einer Bewertung von 4,8 Milliarden EUR eingesammelt.

- Februar 2025: Solaris SE übernahm Contis Group für 180 Millionen EUR (194 Millionen USD) und stärkte damit Banking-as-a-Service-APIs.

- Januar 2025: Raisin DS startete seinen grenzüberschreitenden Einlagenmarktplatz in Spanien und Italien.

- Dezember 2024: Mambu ging eine Partnerschaft mit der Deutschen Bank ein, um den digitalen Kreditvergabe-Stack des Kreditinstituts zu modernisieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Fintech-Markt als den Gesamtumsatz, der im Land mit technologiegestützten Finanzdienstleistungen, digitalen Zahlungen, digitalen Krediten und Finanzierungen, digitalen Investitionen, Insurtech und Neobanking erzielt wird, die über mobile Apps, Webportale oder integrierte Point-of-Sale- und IoT-Geräte angeboten werden. Wir schließen den Wert ein, der von lizenzierten etablierten Unternehmen und einheimischen Start-ups erzielt wird, die durch Transaktionsgebühren, Zinsaufschläge, Software-Abonnements oder die Aufteilung von Einnahmen aus eingebetteten Finanzdienstleistungen Geld verdienen.

Ausschluss des Anwendungsbereichs: Aktivitäten, die sich auf das IT-Outsourcing von Kernbanken oder auf reine Back-Office-Bankensoftware beschränken, werden nicht bewertet.

Überblick über die Segmentierung

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Privatkunden

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Gebührensätze und Kundenakquisitionskosten zu präzisieren, haben wir Interviews mit Führungskräften von Neobanken, BNPL-Anbietern, KMU-Kreditplattformen und RegTech-Anbietern in Berlin, Frankfurt und München geführt. Nachgespräche mit Regulierungsbehörden und Risikokapitalgebern halfen uns, unsere Annahmen zur Marktdurchdringung und zum Zeitpunkt der PSD2-bedingten Umsatzschwankungen zu überprüfen.

Desk Research

Wir begannen damit, die Nachfragelandschaft anhand offener Datensätze zu kartieren, die Transaktionsvolumina und Gebührenerträge verfolgen, wie z. B. die Zahlungsstatistiken der Deutschen Bundesbank, die Updates der Open Banking Sandbox der BaFin, die E-Commerce-Reihen des Statistischen Bundesamtes und die Dashboards der Europäischen Zentralbank für Sofortzahlungen. Branchenverbände wie der Bitkom, der Bundesverband deutscher Banken und Insurance Europe lieferten Erhebungen über die Akzeptanz von Open-Banking-Verfahren und politische Anmerkungen, die unsere Dienstleistungssegmentierung beeinflussten. Wo eine Aufteilung auf Unternehmensebene erforderlich war, haben wir uns auf D&B Hoovers, Dow Jones Factiva Nachrichtenarchive und Börsengangsprospekte gestützt, um die Wirtschaftlichkeit der einzelnen Unternehmen zu ermitteln. Diese Liste dient nur zur Veranschaulichung; viele andere öffentliche und abonnierte Quellen haben die Datenüberprüfung unterstützt.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, beginnend mit inländischen digitalen Transaktionspools, Kreditausständen und Versicherungs-GWP, die dann durch Fintech-Anteile und durchschnittliche Gebührenkurven gefiltert wurden, ergab unsere Grundlinie. Ausgewählte Bottom-up-Quervergleiche, die stichprobenartig die Anzahl der aktiven Nutzer und die Kreditbucherweiterungen berücksichtigten, verankerten die Umsatzdichte. Fünf Markt-Fingerprints, das Volumen des mobilen Zahlungsverkehrs, die Akzeptanz der Cloud-Buchhaltung bei KMUs, die Verbreitung von Sofortzahlungen, die Finanzierungszyklen von Unternehmen und die Erteilung von BaFin-Lizenzen, steuern das Modell. Die Prognosen basieren auf einer multivariaten Regression, die mit einer Szenarioanalyse kombiniert wurde; wir betonen Variablen für das BIP, die Nutzung digitaler Geldbörsen durch Verbraucher und Obergrenzen für Interbankenentgelte, bevor wir die CAGR für 2025 bis 2030 ableiten. Datenlücken in Minderheitensegmenten wurden mit Hilfe von regionalen Proxies überbrückt, die durch Expertengespräche validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten vergleichen die vorläufigen Ergebnisse mit unabhängigen Reihen, markieren Anomalien, die über zwei Standardabweichungen hinausgehen, und leiten sie zur Überprüfung durch Kollegen weiter. Die Berichte werden jährlich aktualisiert. Bei wichtigen Ereignissen, wie z. B. der Einführung von Gebührenobergrenzen, werden zwischenzeitliche Wiederholungen durchgeführt, und ein Last-Minute-Sweep stellt sicher, dass die Kunden die aktuellste Momentaufnahme erhalten.

Warum die Fintech-Baseline von Mordor Intelligence für Deutschland Verlässlichkeit verlangt

Da die veröffentlichten Werte oft voneinander abweichen, fragen sich die Benutzer, wie sie entscheiden sollen, welcher Zahl sie vertrauen können. Die Abweichungen sind in der Regel auf die Auswahl des Umfangs, die Umrechnungspunkte und die Aktualisierungshäufigkeit zurückzuführen.

Zu den Hauptursachen für die Diskrepanz gehören, dass einige Unternehmen nur bankgeführte digitale Dienste zählen, andere die Wechselkurse für 2023 festschreiben oder das Wachstum auf der Grundlage eines einzigen optimistischen Finanzierungsszenarios projizieren, während wir einen ausgewogenen Basisfall präsentieren, der durch aktuelle Regulierungs- und Nutzerdaten untermauert wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 14,57 B (2025) | Mordor Intelligence | - |

| USD 12,10 B (2024) | Regionale Beratung A | Ohne Insurtech und Neobanking; Umrechnung in EUR zum festen Kurs von 2022 |

| USD 12,10 B (2024) | Fachzeitschrift B | Stützt sich auf die Gesamtsumme der Risikokapitalfinanzierung als Ersatz für die Einnahmen; einziges Prognoseszenario |

Der Vergleich zeigt, dass unsere disziplinierte Einbeziehung aller Einnahmeströme, der aktuellen Wechselkurse und der Prognosen für zwei Szenarien eine zuverlässige, transparente Ausgangsbasis liefert, die von den Entscheidungsträgern leicht geprüft und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des Deutschland Fintech Marktes an?

Starkes PSD2-gesteuertes Open Banking, Mobile-First-Verbraucherverhalten, steigende E-Commerce-Volumina und die Modernisierung des Unternehmensfinanzmanagements fügen der CAGR des Marktes von 14,71 % zusammen rund 10,8 Prozentpunkte hinzu.

Welches Fintech-Segment weist heute den höchsten Umsatzanteil auf?

Digitale Zahlungen hielten im Jahr 2025 einen Marktanteil von 37,65 % am Deutschland Fintech Markt, gestützt durch allgegenwärtige kontaktlose Akzeptanz und eingebettete Checkout-Infrastrukturen.

Warum wird erwartet, dass Insurtech andere Segmente übertrifft?

Automatisierte Schadensmeldungen, nutzungsbasierte Preisgestaltung und cloud-natives Underwriting treiben Insurtech bis 2031 mit einer CAGR von 17,98 % an, dem schnellsten unter allen Leistungsangeboten.

Wie wirken sich regulatorische Faktoren auf den Markteintritt aus?

Das BaFin-Zulassungsverfahren kann sich auf 18 Monate erstrecken und der Markt-CAGR 1,5 Prozentpunkte abziehen, baut aber auch einen Wettbewerbsvorteil für gut kapitalisierte Marktteilnehmer auf.

Welche Regionen in Deutschland fungieren als Fintech-Zentren?

Berlin dominiert die Risikokapitalfinanzierung und die Start-up-Dichte, München ist auf Insurtech-Kooperationen spezialisiert, Frankfurt verankert das B2B-Finanzwesen, während Hamburg und Köln Nischen für die Privatkundenfinanzierung pflegen.

Wie gehen Fintech-Anbieter mit Deutschlands bargeldorientierter älterer Bevölkerung um?

Hybride Lösungen wie Bargeld-Ein-/Auszahlungspartnerschaften und Pilotprojekte für digitale Zentralbankwährungen ermöglichen es Anbietern, die Bargeldverfügbarkeit aufrechtzuerhalten und gleichzeitig Nutzer in digitale Kanäle einzubinden, wodurch das Wachstumshemmnis von –2,0 Prozentpunkten abgemildert wird.

Seite zuletzt aktualisiert am: