Größe und Marktanteil des deutschen Banking-as-a-Service-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

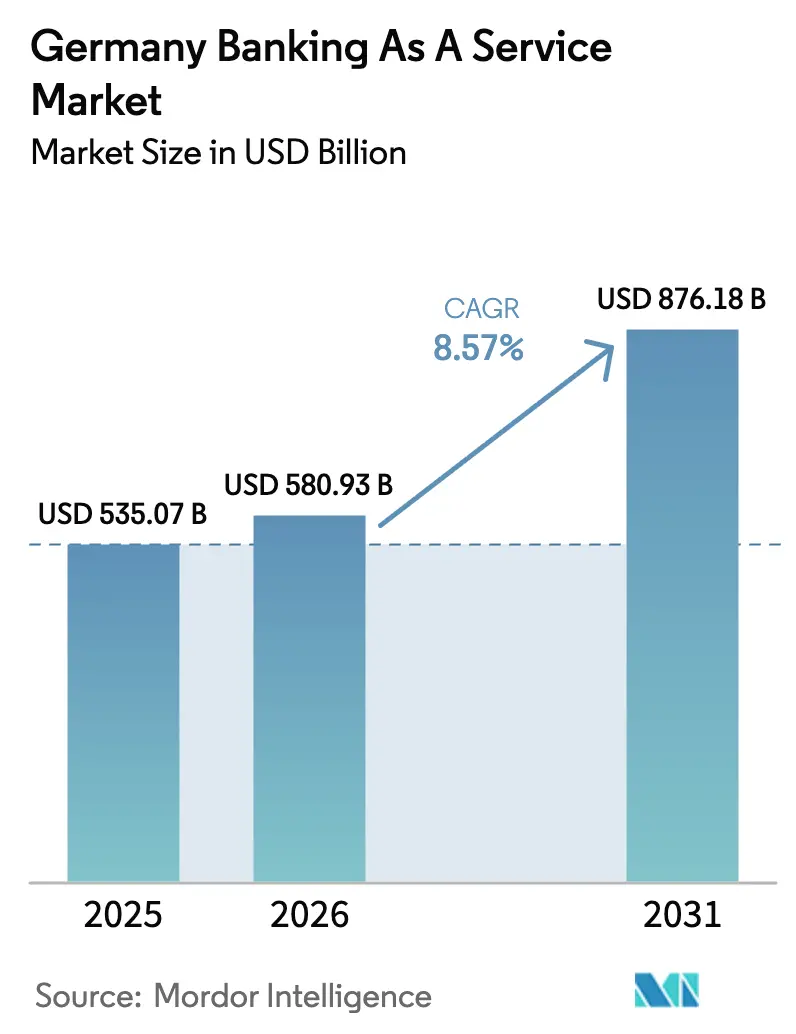

| Marktgröße im Basisjahr (2025) | 535.07 Milliarden US-Dollar |

| Marktgröße (2026) | 580.93 Milliarden US-Dollar |

| Marktgröße (2031) | 876.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.57% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Banking-as-a-Service-Marktes von Mordor Intelligence

Die Größe des deutschen Banking-as-a-Service-Marktes wird auf 535,07 Milliarden USD im Jahr 2025 und 580,93 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 876,18 Milliarden USD erreichen, mit einer CAGR von 8,57 % von 2026 bis 2031.

Der Aufwärtstrend steht im Einklang mit der politisch geförderten Offenheit im Rahmen der PSD2, der umfassenderen Migration von Unternehmen auf Cloud-Infrastrukturen und der raschen Verbreitung von Embedded Finance auf Nicht-Bank-Plattformen, die Zahlungen, Kreditvergabe, Karten und Wallets über APIs vertreiben. Die operative Aufsicht nimmt zu, da die BaFin Konzentrations- und Auslagerungsrisiken als aufsichtliche Priorität für 2026 bis 2029 einstuft und damit die Resilienzanforderungen für BaaS-Anbieter in großem Maßstab erhöht. Die EU-Verordnung über Sofortzahlungen schreibt eine Abwicklung von Euro-Überweisungen innerhalb von 10 Sekunden ab dem 9. Oktober 2025 vor, was die Verarbeitungsfenster verkürzt und das Plattformdesign für Echtzeit-Liquidität, Abstimmung und Zahlungsempfängerprüfungen neu gestaltet. MiCAR ist seit dem 30. Dezember 2024 vollständig anwendbar und erweitert Verwahrungs- und Compliance-Pflichten, wodurch BaaS-Plattformen gezwungen werden, Krypto-Asset-Dienste mit strengen operativen, IT- und Anlegerschutzkontrollen zu unterstützen.

Deutschlands BaaS-Entwicklung profitiert von einer hohen digitalen Akzeptanz, einer starken Zusammenarbeit zwischen Banken und FinTechs sowie einer hohen Nachfrage des Mittelstands nach modularen Finanzdienstleistungen. Die FinTech-Akzeptanz unter deutschen Verbrauchern liegt über dem EU-Durchschnitt, unterstützt durch aktive E-Commerce- und SaaS-Ökosysteme, die Zahlungen, Kartenausgabe und Kreditvergabe für Konversions- und Bindungsgewinne einbetten.

Wichtigste Erkenntnisse des Berichts

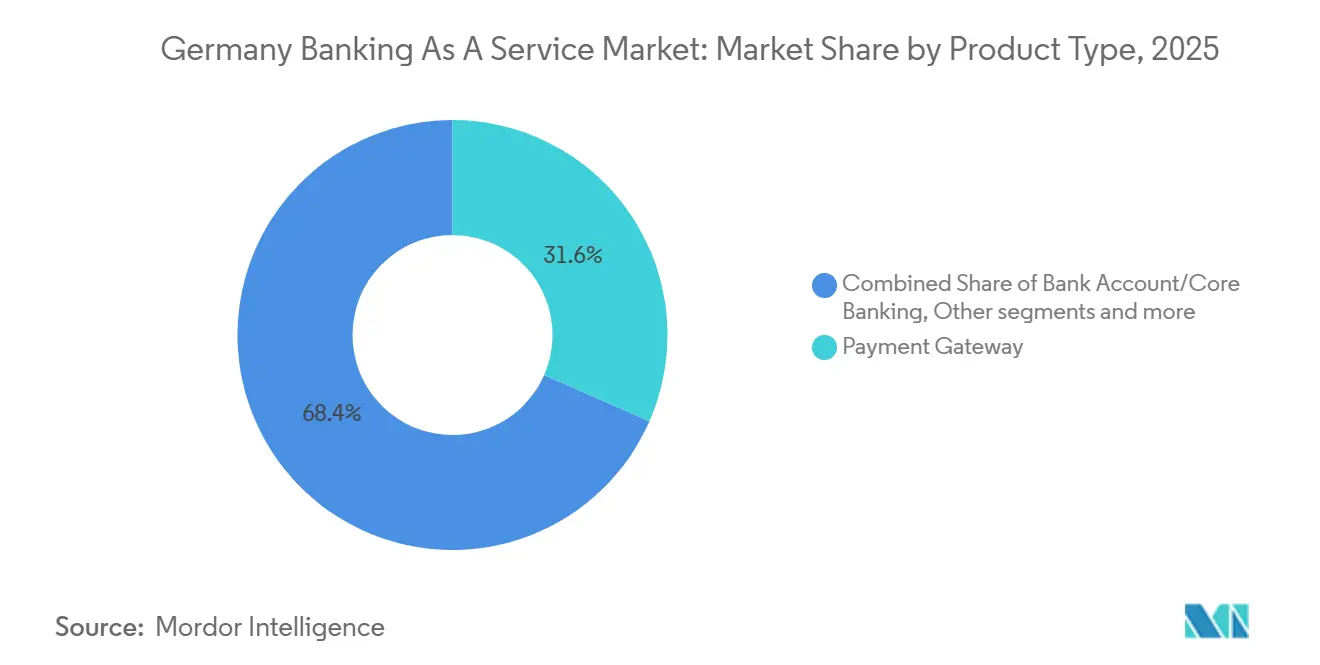

- Nach Produkttyp führten Zahlungsgateways den deutschen Banking-as-a-Service-Markt mit einem Umsatzanteil von 31,56 % im Jahr 2025 an, während Embedded-Finance-Software bis 2031 mit einer CAGR von 12,34 % expandieren soll – dem schnellsten Tempo in dieser Segmentierung.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,07 % am deutschen Banking-as-a-Service-Markt, während kleine und mittlere Unternehmen bis 2031 eine CAGR von 10,95 % verzeichnen sollen.

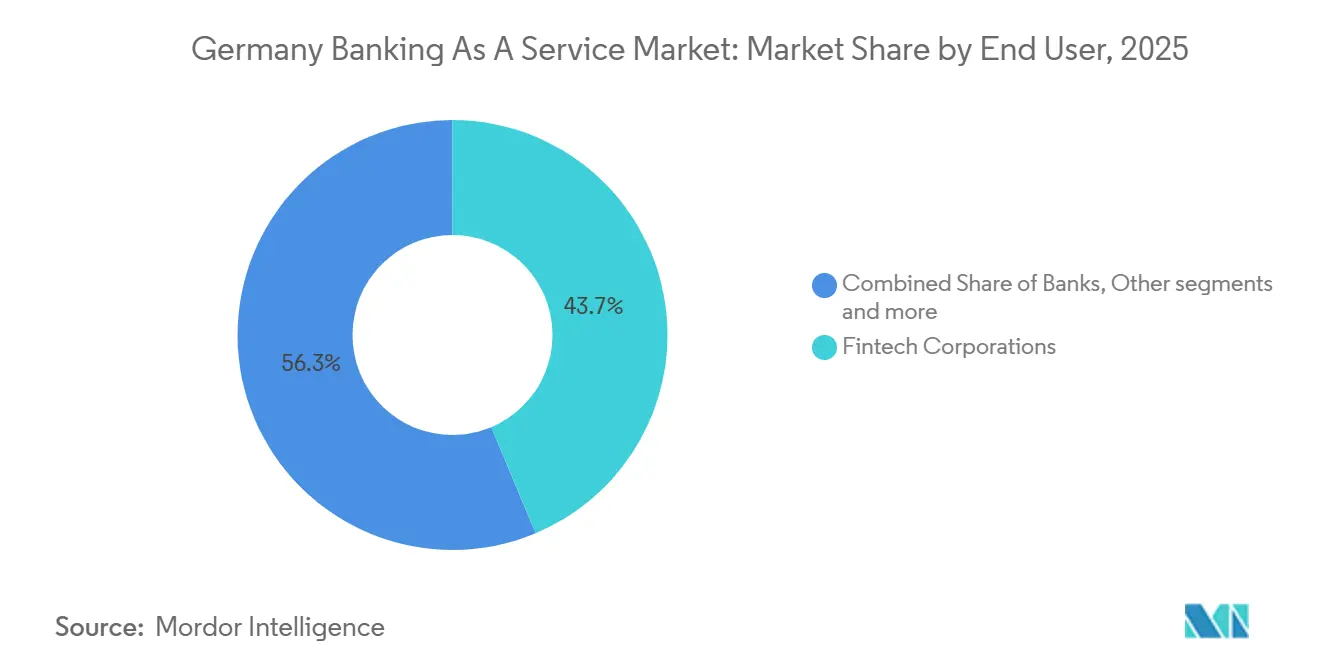

- Nach Endnutzer entfielen auf FinTech-Unternehmen im Jahr 2025 ein Anteil von 43,67 % am deutschen Banking-as-a-Service-Markt, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 13,83 % wachsen.

- Nach Komponente entfielen auf Plattform- und Infrastrukturlösungen im Jahr 2025 53,46 % des deutschen Banking-as-a-Service-Marktes, während Dienstleistungen bis 2031 mit einer CAGR von 14,86 % zulegen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Banking-as-a-Service-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach digitalem Banking und nahtlosen Online-Finanzdienstleistungen | +1.8% | National, konzentriert in städtischen Zentren (Berlin, München, Frankfurt) | Kurzfristig (≤ 2 Jahre) |

| Expansion von FinTechs und Embedded-Finance-Modellen | +2.1% | Global, mit Ausstrahlungseffekten aus dem deutschen E-Commerce und SaaS-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Open-Banking-Dynamik unter PSD2 ermöglicht API-Innovation | +1.5% | EU-weit, verstärkt in Deutschland aufgrund starker regulatorischer Durchsetzung | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung cloudbasierter Infrastruktur | +1.9% | National, mit stärkerer Akzeptanz in den Mittelstandssegmenten | Mittelfristig (2–4 Jahre) |

| Fortschrittliche digitale Infrastruktur und starke Technologieakzeptanz | +0.7% | National, konzentriert in den wichtigsten Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Schwerpunkt auf personalisierten, datengesteuerten Kundenerlebnissen | +0.6% | National, mit höherer Akzeptanz im Einzel- und E-Commerce | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach digitalen Bankdienstleistungen

Die Nutzung von FinTech-Diensten in Deutschland erreichte eine Akzeptanzquote von 75 % und übertraf damit den europäischen Durchschnitt von 64 %, während traditionelle Banken die Einlagenhoheit behalten und FinTechs transaktionale Schnittstellen dominieren, was zusammen einen fruchtbaren Boden für modulare BaaS-Integrationen schafft, die die Markteinführungszeit und die Stückkosten verbessern[1]Germany Trade & Invest, „FinTech in Deutschland”, GTAI, gtai.de. Die EU-Verordnung über Sofortzahlungen verpflichtet alle Zahlungsdienstleister, ab dem 9. Oktober 2025 Euro-Überweisungen anzubieten, die rund um die Uhr innerhalb von 10 Sekunden abgewickelt werden, was BaaS-Plattformen dazu zwingt, Echtzeit-Liquidität, Zahlungsempfängerprüfung und kontinuierliches Risikomonitoring zu implementieren. Das neue Regime ermöglicht es Zahlungs- und E-Geld-Instituten auch, direkter im Bereich der Sofortabwicklung zu konkurrieren, wodurch der historische Vorteil der Banken bei Clearing- und Abstimmungsfenstern verringert wird. Die Nutzung von Online-Banking in der EU erreichte 2024 72 % der Internetnutzer, gegenüber 56 % im Jahr 2014, was eine stabile Verhaltensbasis für durchgängige digitale Dienste schafft, die BaaS-Anbieter modularisieren und skalieren können. Der deutsche Banking-as-a-Service-Markt internalisiert diese Akzeptanzkurven, da Unternehmen Zahlungen und Konten neu aufstellen, um Echtzeit-Verpflichtungen und höhere UX-Standards zu erfüllen.

Expansion von FinTechs und Embedded-Finance-Modellen

Deutschland zählt 3,6 Millionen KMU, die 99 % aller Unternehmen repräsentieren, was die adressierbare Basis für eingebettete Zahlungen, Rechnungsstellung und Betriebskapital erweitert, das über Partnerplattformen bereitgestellt wird, die keine Banklizenzen anstreben. Nur 35 % der Unternehmen haben in den letzten Jahren Digitalisierungsprojekte abgeschlossen, was auf eine ungenutzte Nachfrage nach BaaS-gestützten Lösungen hindeutet, die das Onboarding komprimieren und die Integrationshürden für ressourcenbeschränkte Unternehmen senken. Die gesamten Digitalisierungsausgaben deutscher KMU erreichten 2023 31,9 Milliarden EUR und stiegen gegenüber 2019 um 54 %, was mit höheren Investitionen in APIs, Daten und Cloud-Architekturen übereinstimmt, die häufig Embedded-Finance-Module bündeln[2]KfW Research, „KfW KMU-Digitalisierungsbericht 2024”, KfW, kfw.de. Zwei Drittel der FinTech-Umsätze in Deutschland stammen aus B2B-Geschäftsmodellen, was die Verlagerung von direkten Verbraucherangeboten hin zu Infrastruktur- und Enablement-Diensten unterstreicht. Der deutsche Banking-as-a-Service-Markt ist die operative Schicht hinter dieser Verlagerung und ermöglicht es Softwareanbietern, Marktplätzen und Händlern, konforme Finanz-Workflows einzubetten, ohne vollständige Neuentwicklungen vorzunehmen.

Open-Banking-Dynamik unter PSD2

Die PSD2 prägt weiterhin die Kooperationsmuster zwischen etablierten Banken und FinTechs, doch die Qualität der APIs und die Reaktionsfähigkeit der Banken variieren je nach Markt, was den Innovationsdurchsatz und die Konsistenz des Datenzugangs beeinflusst. Deutschland wies innerhalb der EU eine hohe Dichte an lizenzierten Instituten auf, mit einer breiten Verfügbarkeit von Kreditinstituten und Zahlungsdienstleistern, die eine Mischung aus partnerschaftlichen und wettbewerbsorientierten Modellen für die BaaS-Akzeptanz ermöglichen. Deutsche Bank startete Wero am 17. Dezember 2025 und integrierte eine digitale Wallet der European Payments Initiative in ihre mobile App, um eine souveräne Alternative zu nicht-europäischen Wallet-Ökosystemen zu bieten und P2P-Funktionalität hinzuzufügen. ClearBank erhielt im Juli 2024 eine EU-Banklizenz und nahm bis Ende des Jahres das deutsche FinTech Raisin als Kunden auf, was zeigt, wie regulatorische Passporting-Regelungen den grenzüberschreitenden Infrastrukturwettbewerb nach Deutschland lenken. Der kurzfristige Plan des Eurosystems, DLT-Plattformen bis Ende Q3 2026 über ein als Pontes bekanntes Brückenmodell mit TARGET-Diensten zu verknüpfen, schafft Abwicklungswege in Zentralbankgeld, die die Abhängigkeit von privaten Stablecoins für institutionelle Transaktionen verringern könnten.

Wachsende Nutzung cloudbasierter Infrastruktur

Die BaFin hebt die Risiken aus der IT-Auslagerungskonzentration als aufsichtlichen Schwerpunkt hervor und signalisiert damit, dass die Cloud-Abhängigkeit hinsichtlich Resilienz, Kontinuität und Mehrkundenabhängigkeiten in BaaS-Arrangements geprüft wird. Drei US-amerikanische Anbieter kontrollieren nahezu 70 % des europäischen Cloud-Marktes, und deutsche Anbieter haben geringe Marktanteile, was Bedenken hinsichtlich Souveränität und operativer Abhängigkeiten aufwirft, da BaaS-Transaktionsvolumina skalieren. Deutschlands Cloud-Computing-Leistung stieg deutlich an, wobei die Kennzahlen für 2025 einen starken Anstieg gegenüber 2024 und langfristige Gewinne seit 2018 signalisieren, was die Migration zu cloudnativen Kern- und Zahlungssystemen unterstützt. Solaris wählte im September 2025 ACI Connetic aus, um SEPA-Sofortzahlungen auf einer cloudnativen Architektur zu konsolidieren – ein Beispiel für horizontale Skalierung zur Bewältigung der bevorstehenden Sofortzahlungslast. Die Kreditbeschränkungen für KMU bleiben erhöht, was die Nachfrage nach BaaS-gestütztem Underwriting unterstützt, das Transaktionsdaten für schnellere Entscheidungen nutzt und dabei Compliance und Kontrollen aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenges regulatorisches Umfeld und PSD2-Compliance | -1.2% | National, mit Ausstrahlungseffekten auf EU-Passporting | Langfristig (≥ 4 Jahre) |

| DSGVO-bedingte Datenschutz- und Privatsphäreanforderungen | -0.9% | EU-weit, verstärkt in Deutschland | Mittelfristig (2–4 Jahre) |

| Komplexität der Systemintegration mit Legacy-IT | -0.6% | National, ältere Technologiesysteme | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch Banken und gut finanzierte FinTechs | -0.5% | National und grenzüberschreitend innerhalb der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges regulatorisches Umfeld, einschließlich BaFin-Aufsicht und PSD2-Compliance

Die BaFin hat den formalen Genehmigungszeitraum auf sechs Monate ab einem vollständigen Antrag verkürzt, doch müssen Antragsteller weiterhin ein tragfähiges Geschäftsmodell, ein Mindestanfangskapital von mindestens 5 Millionen EUR für Einlagen- und Kreditinstitute sowie eine geeignete und zuverlässige Geschäftsführung nachweisen, was die Einstiegshürden für neue Anbieter erhöht. MiCAR gilt seit dem 30. Dezember 2024 vollständig und verpflichtet Krypto-Asset-Dienstleister, robuste Governance, IT-Resilienz im Einklang mit DORA und Anlegerschutzstandards nachzuweisen, was zu parallelen Genehmigungen für BaaS-Plattformen führt, die digitale Asset-Module hinzufügen. Aufsichtsbehörden stehen unter engen gesetzlichen Fristen für MiCAR-Anträge, und unvollständige oder inkonsistente Einreichungen müssen abgelehnt werden, was die rechtlichen und technischen Vorbereitungskosten erhöht[3]BaFin, „Bankgeschäfte”, BaFin, bafin.de. Der Fokus der BaFin auf operative Resilienz, einschließlich Konzentrationsrisiken und grenzüberschreitender Abhängigkeiten zwischen Dienstleistern, erweitert die Kartierungs- und Überwachungsanforderungen für BaaS-Betreiber mit Mehrkundenpräsenz. Die Sofortzahlungsverordnung schreibt ab dem 9. Oktober 2025 kostenlose Zahlungsempfängerprüfungsdienste vor, sodass Plattformen die Implementierungskosten in ihre Betriebsmodelle einbeziehen müssen.

Verschärfte Datenschutz- und Privatsphäreanforderungen unter der DSGVO

Betrügerische Zahlungstransaktionen im EWR erreichten 2024 4,2 Milliarden EUR, ein Anstieg von 17 % gegenüber 2023, obwohl die Gesamtbetrugsquoten nahe 0,002 % des Transaktionswerts blieben, was BaaS-Anbieter dazu zwingt, reibungslose UX mit strengen Authentifizierungsmandaten in Einklang zu bringen. Überweisungsbetrug verursachte 2024 Verluste von 2,5 Milliarden EUR, wobei Zahlungsdienstnutzer 85 % aufgrund von Social Engineering trugen, was die Erwartungen an Identitätsprüfung und Verhaltensanalyse erhöht. Die BaFin intensivierte die Geldwäschebekämpfungsaufsicht im Jahr 2025 und erhöhte die Vor-Ort-Prüfungen, was zu höheren Compliance- und Technologieausgaben für Plattformen führt, die umfangreiches Onboarding und Monitoring durchführen. Kartenzahlungsbetrug war 17-mal höher, wenn die Gegenpartei außerhalb des EWR ansässig war, was grenzüberschreitende Komplexitäten für BaaS-Anbieter mit internationalen Kunden hinzufügt. Die Verlagerung zu Sofortzahlungen reduziert Überwachungsfenster von Tagen auf Sekunden und treibt Investitionen in Streaming-Analysen, Modell-Retraining und Echtzeit-Alarmierung voran, damit BaaS-Plattformen Verluste mindern und gleichzeitig das Nutzererlebnis erhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Embedded-Finance-Software verzeichnet die schnellste Expansion

Zahlungsgateways hielten 2025 einen Anteil von 31,56 % in der Produkttyp-Segmentierung, während Embedded-Finance-Software bis 2031 voraussichtlich mit einer CAGR von 12,34 % expandieren wird, was auf eine anhaltende Verschiebung des Produktmix hindeutet, da Händler und SaaS-Plattformen Zahlungen und Kredite in Nutzerreisen integrieren. Die Zahlungsabwicklung sieht sich einem Margenrückgang gegenüber, da die Sofortabwicklung zur Basisanforderung wird, was die Attraktivität höherwertiger Module in den Bereichen Kreditvergabe, Versicherung und Vermögensverwaltung steigert, die über APIs orchestriert werden können. Bankkonto- und Kernbanklösungen bleiben die grundlegende Ledger- und Compliance-Schicht für die Kontoausgabe und Berichterstattung, obwohl ihr Wachstum durch starken Wettbewerb und strenge aufsichtsrechtliche Erwartungen an Kapital und Governance gedämpft wird. Der deutsche Banking-as-a-Service-Markt profitiert vom Umfang der Karten- und Kontotransaktionen, was es Anbietern ermöglicht, Analyse-, Abstimmungs- und Betrugsmodule auf Basis-Rails aufzusetzen.

Der Vergleich der Digitalisierungsdynamik unter deutschen Unternehmen mit dem Ausblick für 2026–2031 deutet auf eine stärkere Embedded-Finance-Akzeptanz hin, da Haftungsrahmen reifen und API-Standards harmonisieren, was die Integration für Unternehmensteams vorhersehbarer macht. Vertriebskanäle erweitern sich, da der Wero-Rollout der EPI eine bankeigene Wallet in Verbraucherströme einbringt, die im Laufe der Zeit als White-Label-Lösung oder in Händlererlebnisse integriert werden kann. Kartentransaktionen im Euroraum erreichten in H2 2024 44,3 Milliarden, ein Anstieg von 11,3 % im Jahresvergleich, was den Skalierungsfall für modulare Kartenausgabe und tokenisierte Zugangsdaten untermauert. Die vollständige Anwendbarkeit von MiCAR erhöht die Nachfrage nach konformer Verwahrung und Token-Transaktionsüberwachung innerhalb von Gateway- und Wallet-Stacks und erweitert den funktionalen Umfang der Produktkategorien im deutschen Banking-as-a-Service-Markt.

Nach Unternehmensgröße: Wachstum des KMU-Segments übertrifft die Akzeptanz bei Großunternehmen

Großunternehmen hielten 2025 aufgrund größerer Budgets und maßgeschneiderter Integrationskapazitäten einen Anteil von 60,07 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen werden, was sowohl auf sinkende Integrationskosten als auch auf einen schärferen Bedarf an automatisiertem Onboarding zurückzuführen ist, das die Zeit bis zur Liquidität verkürzt. Die dem deutschen Banking-as-a-Service-Markt zugeordnete Größe für KMU-orientierte Lösungen soll expandieren, da Kreditbeschränkungen und Echtzeit-Zahlungsmandate Unternehmen zu vorintegrierten Zahlungs-, Rechnungs- und Betriebskapital-APIs drängen. Deutschlands 3,6 Millionen KMU repräsentieren 99 % der Unternehmen, doch nur 35 % berichten von einem kürzlich abgeschlossenen Digitalisierungsprojekt, was erheblichen Spielraum für schlüsselfertige BaaS-Suiten impliziert, die leichter zu übernehmen sind.

Großunternehmen legen den Schwerpunkt auf Treasury, grenzüberschreitende Transaktionen und Firmenkartenprogramme, mit frühen Pilotprojekten für blockchain-basierte Abwicklung als Ergänzung zu traditionellen Rails[4]Europäische Zentralbank, „Zahlungsstatistiken: zweites Halbjahr 2024”, Europäische Zentralbank, ecb.europa.eu. KMU schätzen eine einzige API-Abdeckung für Zahlungsannahme, Rechnungsstellung und Cashflow-Finanzierung, was die Belastung für schlanke IT-Teams verringert und gleichzeitig die Integrationsgeschwindigkeit erhöht. Das Investoreninteresse im Jahr 2025 bevorzugte Infrastruktur- und Enablement-Kategorien gegenüber Verbrauchermarken, was damit übereinstimmt, dass Deutschland 1,0 Milliarden USD an FinTech-Investitionen in 149 Transaktionen anzog und in Europa den dritten Platz belegte. Da die Akzeptanz die frühe Anwenderkohorte verlässt, wird die deutsche Banking-as-a-Service-Branche wahrscheinlich Integrations- und Compliance-Wege standardisieren, um die KMU-Wechselkosten zu senken und gleichzeitig die Resilienzerwartungen der BaFin zu erfüllen.

Nach Endnutzer: FinTech-Unternehmen treiben die Akzeptanzgeschwindigkeit voran

FinTech-Unternehmen hielten 2025 einen Anteil von 43,67 % und sollen bis 2031 mit einer CAGR von 13,83 % expandieren, was ihre Abhängigkeit von modularen Banking-Komponenten zur Beschleunigung von Rollouts in den Bereichen Zahlungen, Konten, Karten und Wallets widerspiegelt. Banken nutzen BaaS zunehmend für Nicht-Kern-Auslagerungen wie Kartenausgabe und Devisenabwicklung, obwohl Legacy-Architekturen und Change-Management-Beschränkungen Programme im Vergleich zu FinTech-Zeitplänen verlangsamen können. Nicht-bankliche Endnutzer, darunter E-Commerce- und SaaS-Plattformen, betten Finanzfunktionen ein, um Kundenkontaktpunkte zu monetarisieren und wiederkehrende Einnahmequellen zu schaffen.

Deutschland zog 2025 1,0 Milliarden USD an FinTech-Investitionen in 149 Transaktionen an, wobei ein größerer Anteil auf Infrastruktur und Enablement entfiel, was die BaaS-Plattformthese bestätigt. Solaris sammelte im Februar 2025 140 Millionen EUR ein, um die operative Transformation und das Onboarding zu unterstützen, was den anhaltenden Kapitalzugang für regulierte Plattformanbieter unterstreicht, die die FinTech-Nachfrage bedienen. ClearBank nahm nach Erhalt einer EU-Lizenz im Juli 2024 mehrere EU-Kunden auf und demonstrierte damit, dass grenzüberschreitendes BaaS schnell skalieren kann, sobald die Genehmigung abgeschlossen ist. Zwei Drittel der deutschen FinTech-Umsätze sind B2B, was die Rolle von BaaS-APIs bei der Ermöglichung schnellerer Pivots und Produkterweiterungen für Kunden unterstreicht. Der vom deutschen Banking-as-a-Service-Markt gehaltene Anteil der Banken bleibt in spezialisierten Diensten wie Liquidität und regulatorischer Berichterstattung wichtig, aber FinTechs absorbieren Plattformänderungen aufgrund agiler Lieferkulturen schneller.

Nach Komponente: Dienstleistungsschicht entwickelt sich zum schneller wachsenden Umsatzstrom

Plattform- und Infrastrukturlösungen kontrollierten 2025 53,46 % des deutschen Banking-as-a-Service-Marktanteils in den Bereichen Kontobereitstellung, Zahlungs-Rails und Ledger, während Dienstleistungen in den Bereichen Compliance, KYC und Betrugserkennung bis 2031 voraussichtlich mit einer CAGR von 14,86 % expandieren werden und damit Plattformen übertreffen, da die regulatorische Komplexität zunimmt. Diese Lücke spiegelt die wachsende Monetarisierung von Compliance-Modulen wider, da Durchsetzungsmaßnahmen und Geldwäschebekämpfungsprüfungen die Messlatte für Verhalten, Offenlegungen und operative Kontrollen erhöhen. Die dem deutschen Banking-as-a-Service-Markt zugeordnete Größe für Dienstleistungen sollte von Echtzeit-Betrugskontrollen und Verifizierungsmandaten profitieren, die unter Sofortzahlungen niedrige Latenzanforderungen stellen.

Plattformanbieter bündeln weiterhin Dienstleistungen, um Margen zu schützen und die Abwanderung zu reduzieren, wie die Auswahl von ACI Connetic durch Solaris für SEPA Instant auf einem cloudnativen Stack im September 2025 zeigt. Betrugsbekämpfungsdienste erzielen Premiumpreise, da die Manipulation von Zahlern 2024 für 74 % der Überweisungsbetrugsverluste verantwortlich war, was die Nachfrage nach Verhaltensanalysen und Echtzeit-Scoring erhöht. Die MiCAR-Compliance erweitert den Umfang der Standard-Dienstleistungsmodule auf digitale Asset-Verwahrung, Wallet-Management und Token-Transaktionsüberwachung für regulierte Produkte. Anbieter sehen sich höheren Resilienzerwartungen bei Mehrkundenpräsenzen gegenüber, die Betriebszeit auf Unternehmensniveau, Incident-Response und Drittanbieteraufsicht erfordern.

Geografische Analyse

Deutschland verankert die europäische BaaS-Landschaft mit einer dichten institutionellen Basis, aktiven FinTech-Ökosystemen und hoher digitaler Akzeptanz, auch wenn konservative Bankkulturen und heterogene APIs einige Integrationen im Vergleich zu nordischen und britischen Pendants verlangsamen. Mehrere Zentren, darunter Berlin, München und Frankfurt, beherbergen Plattformanbieter, die Kernbanking- und Zahlungs-Rails an FinTechs, Händler und Softwareanbieter weitergeben. Der deutsche Banking-as-a-Service-Markt profitiert von einer IKT-Basis, die stark zur nationalen Wirtschaftsleistung beiträgt und die Systemintegrationskapazität für komplexe Unternehmensbereitstellungen unterstützt.

Öffentliche Programme und regulatorische Initiativen konzentrieren sich zunehmend auf digitale Souveränität und Resilienz und prägen damit Daten- und Infrastrukturentscheidungen für die BaaS-Skalierung. Die KMU-Digitalisierung expandiert weiter mit höheren Ausgaben und einer breiteren Werkzeugakzeptanz bei größeren KMU, während Kleinstunternehmen weniger gut bedient bleiben, was Spielraum für reibungsarme BaaS-Bundles schafft, die Zahlungen, Rechnungsstellung und Kredit abdecken. Der deutsche Banking-as-a-Service-Markt wird durch Sofortzahlungsregeln weiter katalysiert, die Abwicklungsgeschwindigkeiten und Verifizierungspflichten standardisieren und Händler- und Verbrauchererwartungen mit dem Echtzeit-Servicedesign in Einklang bringen.

Die Innovationsleistung bleibt auf europäischer Ebene stark, obwohl die Digitalisierungskennzahlen hinter den EU-Spitzenreitern zurückbleiben, was Deutschland als Skalenmarkt positioniert, in dem vorintegrierten BaaS-Suiten die Akzeptanz beschleunigen können. Risikokapitalfinanzierungsmuster im Jahr 2025 tendieren zu späteren Infrastruktur- und Enablement-Anbietern mit Umsatztraction, was BaaS-Plattformen unterstützt, die Compliance und Zuverlässigkeit in großem Maßstab nachweisen können. Der deutsche Banking-as-a-Service-Markt zieht weiterhin grenzüberschreitende Wettbewerber durch EU-Passporting an, was den Standard für Betriebszeit, Support und Integrationswerkzeuge für inländische Anbieter erhöht.

Wettbewerbslandschaft

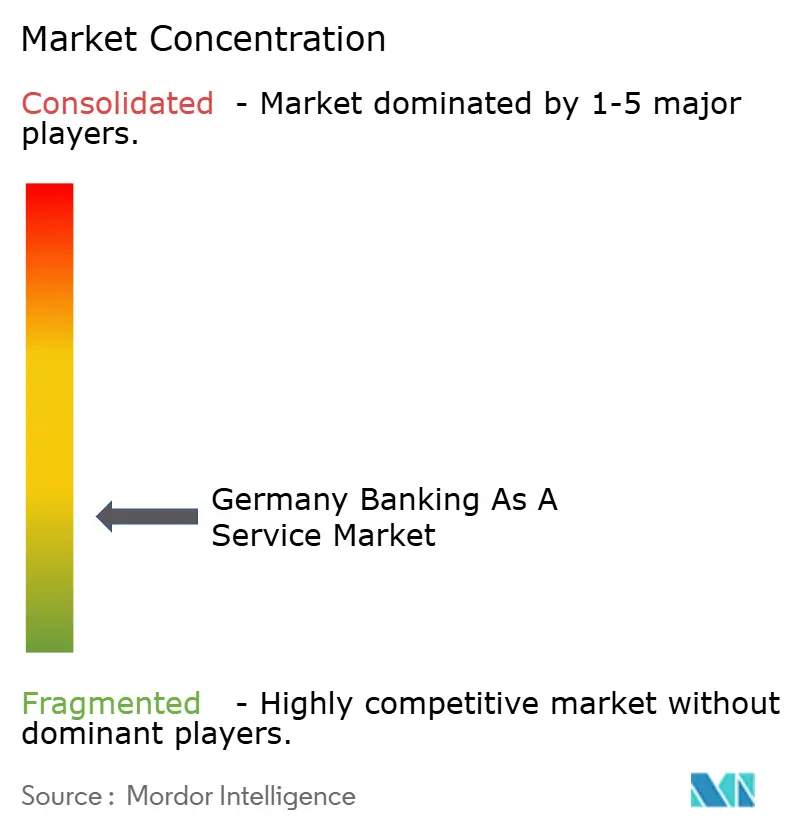

Der deutsche Banking-as-a-Service-Markt zeigt eine moderate Fragmentierung, wobei keine einzelne Plattform einen dominanten Anteil hält und ein überfülltes Feld aus Banken, lizenzierten Zahlungsinstituten und Nicht-Bank-Plattformen in überlappenden Modulen konkurriert. Die Wettbewerbsintensität steigt, da MiCAR die Grenzen für digitale Asset-Dienste klärt und die BaFin ihre Prioritäten bei Genehmigungsqualität, Auslagerungsaufsicht und operativer Resilienz für Mehrkundendienstleister schärft. Solaris sicherte sich im Februar 2025 140 Millionen EUR und schloss bis Dezember 2025 nach einer Restrukturierung einen Führungswechsel ab, was das anhaltende Interesse der Investoren an regulierten Plattformanbietern signalisiert, die den Betrieb stärken können. Mambu expandiert weiterhin einen API-first-Kernbanking-Fußabdruck mit europäischen Partnern, was die Nachfrage nach cloudnativen Kernen widerspiegelt, die schnelle Produktzyklen und regulierte Berichterstattung ermöglichen können.

Banken erweitern White-Label-Angebote und arbeiten an souveränen Zahlungssystemen zusammen, wie der Wero-Wallet-Launch der Deutschen Bank und ihre erste auf Euro lautende grenzüberschreitende Blockchain-Transaktion mit DBS zeigen, was Multi-Rail-Abwicklungsstrategien für Institutionen veranschaulicht. ClearBank nutzt EU-Passporting, um Kunden hinzuzugewinnen, darunter Raisin, und bringt neuen Wettbewerb in Echtzeit-Clearing, Sicherungsverwahrung und Konten für deutsche FinTechs. Banking Circle erweitert grenzüberschreitende Zahlungs-, Devisen- und Inkasso-Rails für Marktplätze und Zahlungsdienstleister, wobei Unternehmensaktualisierungen im Jahr 2025 einen breiteren Zugang und eine stärkere Vernetzung in Europa und Asien hervorheben.

Strategische Muster sind zwischen reinen BaaS-Plattformen, die horizontale APIs standardisieren, und etablierten Banken aufgeteilt, die bestehende Lizenzen durch vertikale White-Label-Angebote monetarisieren. Erstere können schneller skalieren, stehen aber unter Preis- und Compliance-Druck, da Komponenten zur Ware werden, während letztere oft höhere Umsätze pro Kunde erzielen, aber durch Legacy-Systeme und längere Änderungszyklen eingeschränkt sind. Digitale Anleiheemissionen und DLT-Abwicklungspiloten führender Institutionen wie KfW und Deutsche Bank zeigen, wie die Digitalisierung der Kapitalmärkte Angrenzungspunkte für Verwahrung, tokenisierte Einlagen und programmierbare Zahlungen schafft. Die KI-Akzeptanz unter deutschen Unternehmen stieg 2024 auf 19,8 %, ein jährlicher Anstieg von 71 %, was den Wettbewerbswert von maschinellem Lernen für Kreditentscheidungen, Betrugserkennung und Abstimmungsdienste im deutschen Banking-as-a-Service-Markt unterstreicht.

Marktführer der deutschen Banking-as-a-Service-Branche

Deutsche Bank

Commerzbank

KfW Bankgruppe

DZ Bank

HypoVereinsbank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: DZ BANK erhielt von der BaFin die MiCAR-Genehmigung für ihre Kryptowährungsplattform meinKrypto, die es Volksbanken und Raiffeisenbanken ermöglicht, Bitcoin, Ethereum, Litecoin und Cardano über die VR Banking App zu handeln, was einen bedeutenden Vorstoß des deutschen Genossenschaftsbankennetzwerks in digitale Assets markiert.

- Dezember 2025: Deutsche Bank und Postbank starteten Wero, eine digitale Wallet der European Payments Initiative, und integrierten Person-zu-Person-Zahlungsfunktionalität in ihre mobilen Banking-Apps als souveräne Alternative zu nicht-europäischen Anbietern, mit geplanter zukünftiger Erweiterung auf Person-zu-Unternehmen-Zahlungen und QR-Code-basierte Transaktionen im Geschäft.

- November 2025: Banking Circle kündigte eine Zusammenarbeit mit JD Fintech an, um Echtzeit-Zahlungen, Devisen und Marktplatz-Inkasso-Infrastruktur für globale Händler bereitzustellen und damit die Operationen seiner deutschen Niederlassung zu erweitern, um asiatische Zahlungsdienstleister zu bedienen, die in europäische Märkte expandieren.

- August 2025: KfW emittierte eine digitale Anleihe im Wert von 50 Millionen EUR als Kryptowertpapier gemäß dem deutschen Gesetz über elektronische Wertpapiere und nutzte die Trigger-Lösung der Deutschen Bundesbank, um eine Lieferung-gegen-Zahlung-Abwicklung in Zentralbankgeld innerhalb eines Tages zu erreichen, was die Digitalisierung der Kapitalmarktinfrastruktur vorantreibt.

Berichtsumfang des deutschen Banking-as-a-Service-Marktes

Banking-as-a-Service (BaaS) beschreibt ein Ökosystem, in dem lizenzierte Finanzinstitute Nicht-Bankunternehmen Zugang zu ihren Diensten gewähren, in der Regel über APIs. Dieser wachsende Markt stützt sich auf BaaS, um seine Produkte bereitzustellen. Der Bericht bietet eine vollständige Hintergrundanalyse des deutschen BaaS-Marktes, einschließlich einer Bewertung der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik, der wichtigsten Marktteilnehmer, Markteinblicke und der Marktübersicht.

Der deutsche Banking-as-a-Service-Markt ist nach Komponente, Typ, Unternehmensgröße und Endnutzer segmentiert. Nach Komponente ist der Markt in Plattformdienstleistungen unterteilt. Nach Typ ist der Markt in API-basiertes Banking-as-a-Service und cloudbasiertes Banking-as-a-Service unterteilt. Nach Unternehmensgröße ist der Markt in Großunternehmen sowie kleine und mittlere Unternehmen unterteilt. Nach Endnutzer ist der Markt in Banken, FinTech-Unternehmen/Nichtbanken-Finanzinstitute und sonstige Endnutzer unterteilt. Der Bericht bietet Marktgröße und Prognosen für den deutschen Banking-as-a-Service-Markt in Werten (USD) für alle oben genannten Segmente.

.

| Zahlungsgateway |

| Bankkonto/Kernbanking |

| Kredit- und Darlehensdienstleistungen |

| Embedded-Finance-Software |

| Sonstige Produkttypen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken |

| FinTech-Unternehmen |

| Sonstige Endnutzer |

| Plattform / Infrastruktur |

| Dienstleistungen (Compliance, KYC, Betrug usw.) |

| Nach Produkttyp | Zahlungsgateway |

| Bankkonto/Kernbanking | |

| Kredit- und Darlehensdienstleistungen | |

| Embedded-Finance-Software | |

| Sonstige Produkttypen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzer | Banken |

| FinTech-Unternehmen | |

| Sonstige Endnutzer | |

| Nach Komponente | Plattform / Infrastruktur |

| Dienstleistungen (Compliance, KYC, Betrug usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und Wachstumsrate des deutschen Banking-as-a-Service-Marktes bis 2031?

Die Größe des deutschen Banking-as-a-Service-Marktes beträgt 580,93 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 8,57 % 876,18 Milliarden USD erreichen.

Welche Produktkategorie wird in Deutschland zwischen 2026 und 2031 am schnellsten wachsen?

Embedded-Finance-Software soll mit einer CAGR von 12,34 % wachsen und damit Zahlungsgateways und Kernbanking-Komponenten übertreffen.

Welches Endnutzersegment führt die Akzeptanz in Deutschland an?

FinTech-Unternehmen führen mit einem Anteil von 43,67 % im Jahr 2025 und dem schnellsten Wachstum mit einer CAGR von 13,83 % bis 2031.

Wie wirken sich Sofortzahlungsregeln auf BaaS-Plattformen in Deutschland aus?

Die EU-Verordnung über Sofortzahlungen schreibt eine 10-Sekunden-Abwicklung und eine kostenlose Zahlungsempfängerprüfung vor, was Echtzeit-Infrastruktur-Upgrades und Compliance-Investitionen vorantreibt.

Wo liegt das schnellste Unternehmenswachstum innerhalb der deutschen BaaS-Landschaft?

KMU sollen mit einer CAGR von 10,95 % wachsen, da die Integrationskosten sinken und eingebettete Dienste Finanzierungs- und Workflow-Lücken schließen.

Was treibt die Dienstleistungskomponente dazu, Plattform/Infrastruktur zu übertreffen?

Erhöhte regulatorische Komplexität, Geldwäschebekämpfungserwartungen und Betrugsdruck treiben die Nachfrage nach Compliance-, KYC- und Transaktionsüberwachungsdiensten an, die voraussichtlich mit einer CAGR von 14,86 % wachsen werden.

Seite zuletzt aktualisiert am: