Größe und Marktanteil des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

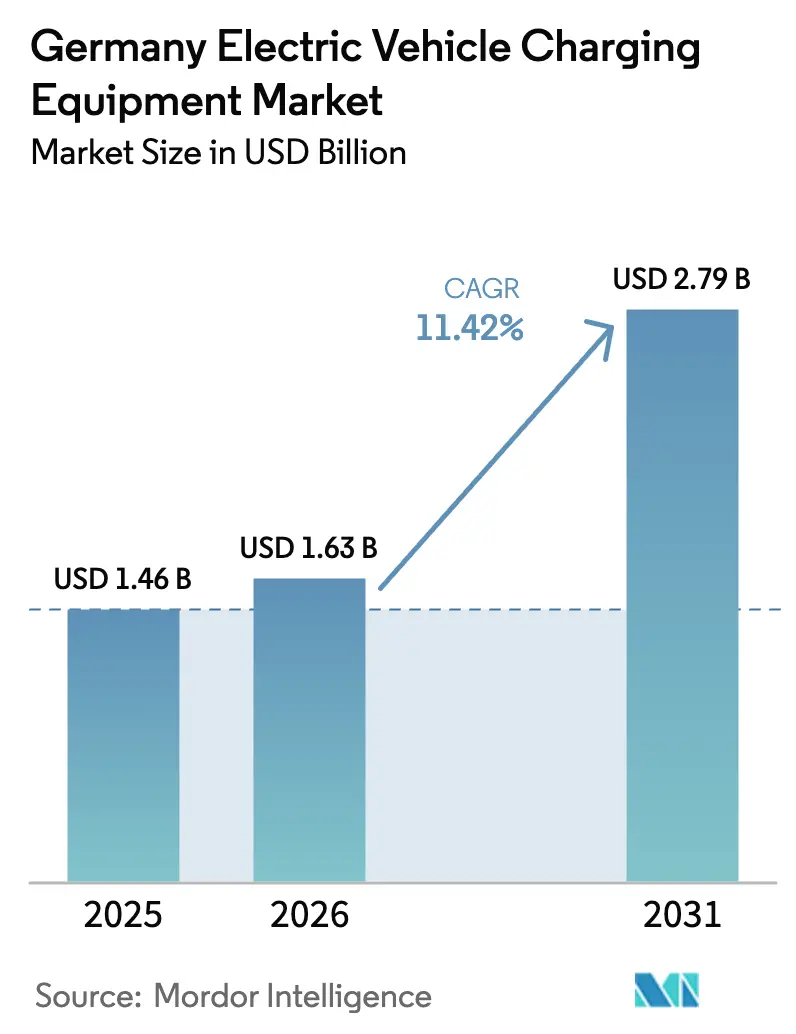

| Marktgröße im Basisjahr (2025) | 1.46 Milliarden US-Dollar |

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung von Mordor Intelligence

Die Marktgröße des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung wird voraussichtlich von 1,46 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,42 % über 2026–2031 2,79 Milliarden USD erreichen.

Dieser Wachstumsausblick spiegelt die Entscheidung Berlins wider, von Fahrzeugkaufanreizen auf bundesweit vorgeschriebene Infrastrukturbereitstellung im Rahmen des Deutschlandnetz-Schnellladeprogramms umzuschwenken. Vertraglich gesicherte Einnahmequellen, netzintegrierte Hardwareanforderungen und OEM-Mitinvestitionsverpflichtungen prägen nun ein Geschäftsumfeld, in dem planbare Cashflows wichtiger sind als kurzfristige Nachfrageschwankungen. Ausrüstungshersteller reagieren darauf, indem sie lokale Servicenetzwerke ausbauen, flüssigkeitsgekühlte Leistungselektronik optimieren und langfristige Wartung mit Software-Upgrades bündeln. Unterdessen haben Versorgungsunternehmen und Energiehändler begonnen, vertikal integrierte Pakete anzubieten, die Ladeausrüstung, Ökostromverträge und dynamische Tarife kombinieren, was die Margen für eigenständige Betreiber komprimiert, aber die Marktchancen für Lieferanten erweitert, die schlüsselfertige Lösungen liefern können.

Diese neu gestaltete politische Landschaft verändert die Kapitalallokation. Bundesverpflichtungen von 1,9 Milliarden EUR für die Installation von mehr als 900 Schnellladestationen bis Ende 2025 wandeln spekulative Standortauswahl in vertraglich gesicherte Einnahmen um, die die Fremdfinanzierung von Ausrüstungskäufen unterstützen. Die Abschaffung direkter Fahrzeugsubventionen im Dezember 2023 lenkt öffentliche Gelder in Netzausbau, Transformatoraufrüstungen und flüssigkeitsgekühlte Zapfsäulen und verbessert grundlegend die Planbarkeit für Investoren, die den deutschen Markt für Elektrofahrzeug-Ladeausrüstung finanzieren. Automobilhersteller, die nicht mehr durch Verbraucheranreize unterstützt werden, bilden Gemeinschaftsunternehmen mit Ölkonzernen und Versorgungsunternehmen, um markengebundene Ladeerlebnisse zu gewährleisten und die Bequemlichkeit auf Langstreckenreisen zu sichern. Für Lieferanten ist das Ergebnis klar: Der deutsche Markt für Elektrofahrzeug-Ladeausrüstung belohnt diejenigen, die Hardware-Zuverlässigkeit, Software-Flexibilität und Netzdienstkompatibilität kombinieren können, ohne die Bereitstellungsgeschwindigkeit zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

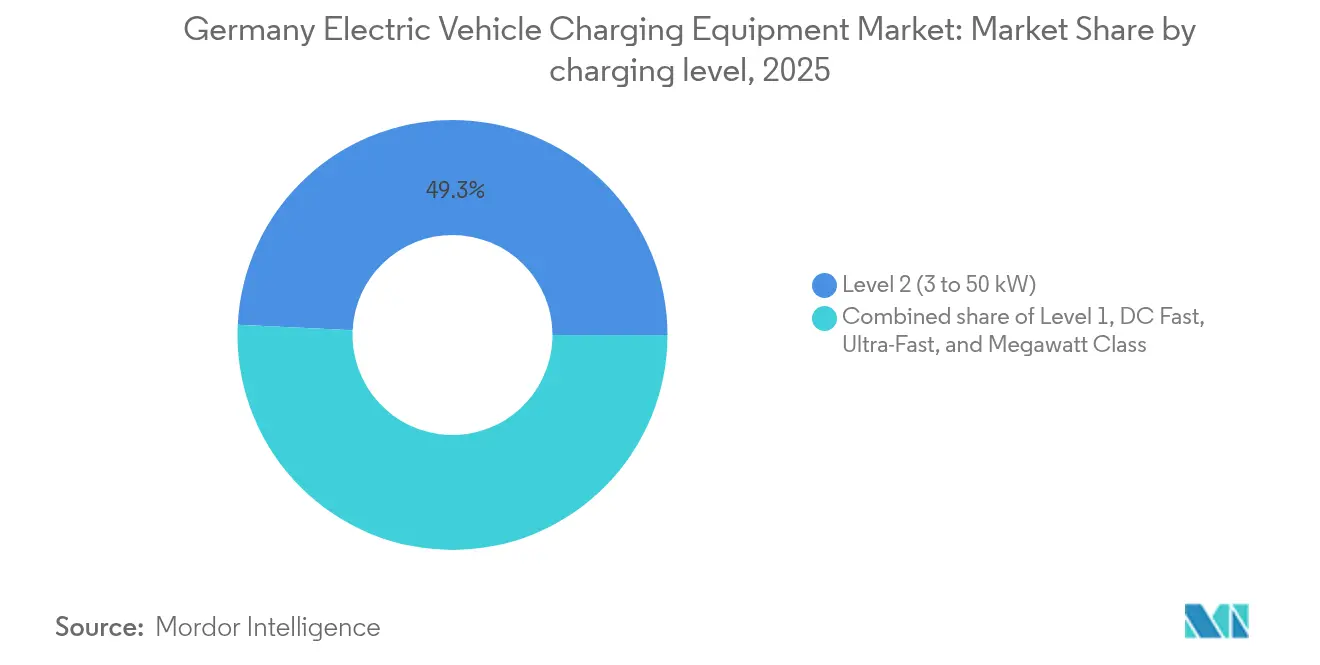

- Nach Ladeebene erfassten Ebene-2-Systeme im Jahr 2025 einen Marktanteil von 49,25 % am deutschen Markt für Elektrofahrzeug-Ladeausrüstung, während Megawatt-Klasse-Ladegeräte bis 2031 voraussichtlich mit einer CAGR von 30,6 % wachsen werden.

- Nach Installationsstandort hielten Wohnbereiche im Jahr 2025 einen Marktanteil von 61,60 % am deutschen Markt für Elektrofahrzeug-Ladeausrüstung, während Verkehrsknotenpunkte bis 2031 voraussichtlich mit einer CAGR von 27,9 % wachsen werden.

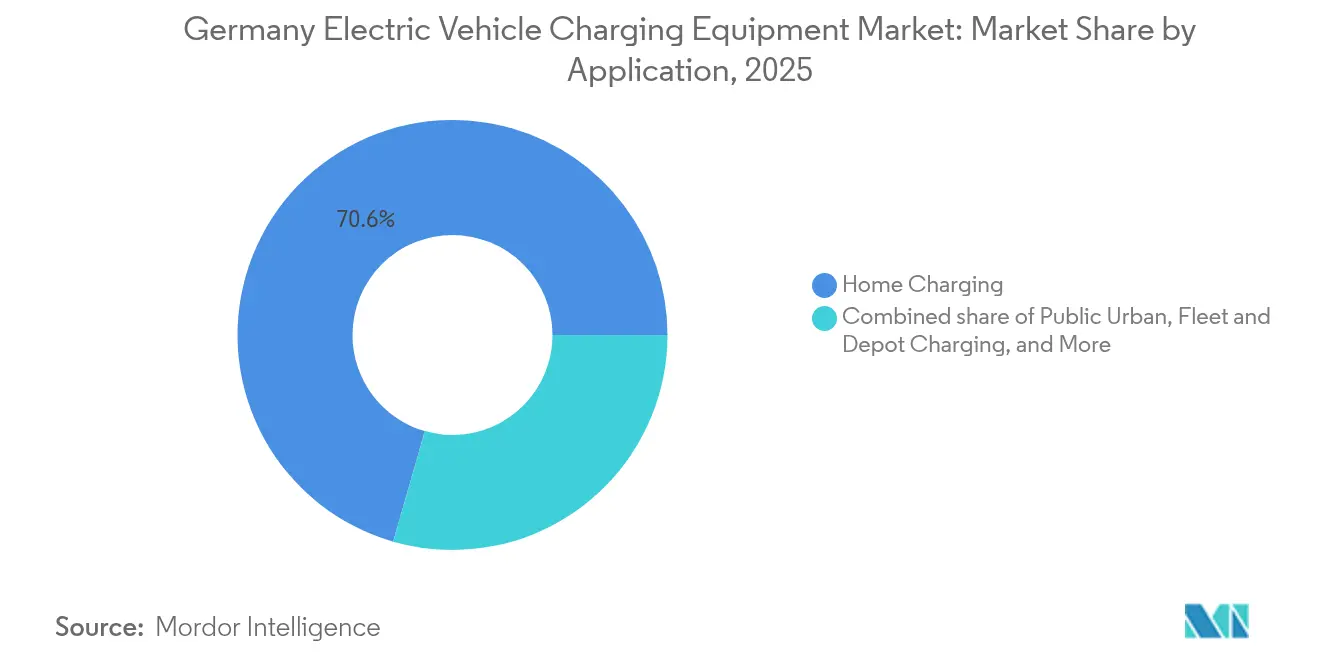

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 70,55 % der Marktgröße des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung auf das Laden zu Hause, und Flotten-Depot-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 34,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Elektrofahrzeug-Ladeausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Bundessubventionen und Deutschlandnetz-Ausschreibungen | +2.80% | Nationaler Fokus auf Nordrhein-Westfalen, Bayern, Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| OEM-geförderter HPC-Korridorausbau (IONITY, Mercedes-BP) | +3.20% | Autobahnkorridore und Großstädte | Mittelfristig (2–4 Jahre) |

| Dynamische Tarifeinnahmen für intelligente Heimladegeräte | +2.10% | Städtische Zentren mit hoher Elektrofahrzeugdichte | Mittelfristig (2–4 Jahre) |

| Bauordnungsvorschrift für elektrofahrzeuggerechte Parkplätze (GEG 2023) | +1.90% | Bundesweit, frühzeitige Durchsetzung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Flottenelektrifizierung in der städtischen Logistik | +1.50% | Metropolitane Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Bundessubventionen und Deutschlandnetz-Ausschreibungen

Das Deutschlandnetz-Programm leitet 1,9 Milliarden EUR in mehr als 900 öffentlich zugängliche Schnellladestationen, die eine Verfügbarkeit von 99 % und vollständige Roaming-Kompatibilität gewährleisten müssen. Im September 2024 vergebene Verträge decken ländliche Korridore innerhalb von 10 km von Autobahnausfahrten ab und wandeln unsichere Verkehrsmengen in feste Einnahmegarantien um, die das Investitionsrisiko für Betreiber mindern. Lokale Inhaltsregeln begünstigen Lieferanten mit deutschen Serviceteams und positionieren Alpitronic und Compleo für die Gewinnung erheblicher Aufträge. Der Masterplan Ladeinfrastruktur II zielt auf 1 Million öffentliche Ladepunkte bis 2030, gegenüber 100.000 im Jahr 2024, und legt damit das Installationstempo fest, das die Nachfrage im deutschen Markt für Elektrofahrzeug-Ladeausrüstung untermauert.

OEM-geförderter HPC-Korridorausbau (IONITY, Mercedes-BP)

Automobilhersteller betrachten markengebundenes Laden nun als Kundenbindungsinstrument nach dem Verkauf. IONITY expandierte bis Mitte 2024 auf 100 deutsche Standorte und plant bis 2026 200 Standorte, wobei 350-kW-Zapfsäulen installiert werden, die die Aufenthaltszeiten auf Autobahnen auf 15 Minuten reduzieren. Mercedes-Benz und bp werden bis 2026 300 Hochleistungsstationen in Deutschland errichten und fahrzeugbasierte Zahlungen über die Mercedes-me-Plattform integrieren. Diese Schritte bedrohen unabhängige Ladepunktbetreiber, eröffnen aber Mengenopportunitäten für White-Label-Ausrüstungsanbieter, die Branding und Zahlungsintegration schnell anpassen können.

Dynamische Tarifeinnahmen für intelligente Heimladegeräte

GEIG-Änderungen, die im Januar 2025 in Kraft treten, erfordern bidirektionale Fähigkeiten für neue Heimgeräte über 11 kW und verwandeln Haushaltsladegeräte damit effektiv in Netzressourcen.(1)Bundesministerium für Wirtschaft und Klimaschutz, "Änderungen des Gebäudeenergiegesetzes," bmwk.de Pilotprojekte in Hamburg und München generierten im Jahr 2024 monatliche Netzdiensteinnahmen von 30–50 EUR pro Fahrzeug und verkürzten die Amortisationszeiten für leistungsstärkere Wallboxen. Lieferanten wie Wallbox und Webasto führten Firmware-Upgrades durch, um ISO-15118-20-Funktionen in bestehenden Installationsbeständen nachzurüsten, und monetarisierten dabei Software, während sie Serviceabonnements sicherten.

Bauordnungsvorschrift für elektrofahrzeuggerechte Parkplätze (GEG 2023)

Die Novelle des Gebäudeenergiegesetzes verpflichtet Wohngebäude mit mehr als fünf Stellplätzen zur Einbeziehung elektrofahrzeuggerechter Leerrohre und Kapazitäten, mit finanziellen Sanktionen bei Nichteinhaltung. Gewerbliche Gebäude müssen 20 % der Parkplätze mit aktiven Ladegeräten ausstatten. Die kommunale Durchsetzung in Berlin und Frankfurt führte im Jahr 2024 zu Verzögerungen bei Baugenehmigungen und zwang Bauträger zur Vorbestellung von Hardware, was die kurzfristige Nachfrage im deutschen Markt für Elektrofahrzeug-Ladeausrüstung ankurbelte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Netzanschluss- und Transformatoraufrüstungskosten | -1.80% | Bundesweit, akut in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Volatiler Subventionsausblick nach 2025 | -1.40% | Bundesweit, mit Variation auf Landesebene | Mittelfristig (2–4 Jahre) |

| Genehmigungsengpässe im Verteilnetz | -1.20% | Kommunen mit unterbesetzten Verteilnetzbetreibern | Kurzfristig (≤ 2 Jahre) |

| Tarif- und Roaming-Komplexität senkt die Auslastung öffentlicher Ladegeräte | -0.90% | Städtische Standorte mit mehreren Roaming-Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Netzanschluss- und Transformatoraufrüstungskosten

Mittelspannungserweiterungen können einem Standort 50.000–150.000 EUR hinzufügen, während Transformatoraufrüstungen weitere 30.000–80.000 EUR kosten, was die Wirtschaftlichkeit eigenständiger Betreiber untergräbt, insbesondere außerhalb von Großstädten. Um Investitionen zu begrenzen, führten Alpitronic und Compleo Pufferbatterie-Ladegeräte ein, die die Spitzenlast um 30–40 % reduzieren, aber erst dann kosteneffektiv werden, wenn Netzaufrüstungen 100.000 EUR pro Standort übersteigen.

Volatiler Subventionsausblick nach 2025

Direkte Hardwarezuschüsse laufen nach 2025 aus und lassen viele öffentliche Ladeprojekte ohne die 40–60 %ige Investitionskostenkofinanzierung, die den Ausbau von 2022–2024 angetrieben hat. Betreiber müssen auf dynamische Preisgestaltung, Netzdiensteinnahmen und Werbepartnerschaften umstellen. Die Finanzierungslücke erhöht das Risiko, dass der Ladegerätausbau ab 2026 hinter den Elektrofahrzeugzulassungen zurückbleibt.

Genehmigungsengpässe im Verteilnetz

Genehmigungen von Verteilnetzbetreibern können die Inbetriebnahme um bis zu 12 Monate verzögern und die Vertragsfristen des Deutschlandnetzes gefährden. Die Bundesnetzagentur veröffentlichte 2024 vereinfachte Zeitpläne, doch die Durchsetzung bleibt über 900 Verteilnetze hinweg lückenhaft.(2)Bundesnetzagentur, "Leitfaden zum Netzanschluss für Ladepunkte," bundesnetzagentur.de Vertikal integrierte Versorgungsunternehmen wie EnBW und E.ON nutzen interne Netzbetreiberverbindungen, um Projekte zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawatt-Klasse definiert die LKW-Logistik neu

Ebene-2-Systeme behielten im Jahr 2025 einen Marktanteil von 49,25 % am deutschen Markt für Elektrofahrzeug-Ladeausrüstung und versorgten Wohn- und Arbeitsplatzstandorte, an denen 7–22 kW den nächtlichen Bedarf decken. Megawatt-Klasse-Einheiten über 350 kW werden bis 2031 mit einer CAGR von 30,6 % wachsen, angetrieben durch EU-LKW-CO₂-Strafen, die 2025 beginnen. Die Marktgröße des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung für Megawatt-Klasse-Produkte wird voraussichtlich von 165 Millionen USD im Jahr 2026 auf 625 Millionen USD bis 2031 steigen, was darauf hindeutet, dass Hochleistungssysteme den Abstand zu den traditionellen Ebene-2-Volumina verringern werden. ChargePoint und Kempower liefern modulare Schränke, die von 1 MW bis 3 MW skalieren, senken die Einstiegsinvestitionskosten und ermöglichen es Depotbetreibern, die Kapazität an Flottenentwicklungsmeilensteine anzupassen.

Die Wettbewerbsintensität beim Gleichstrom-Schnellladen umfasst Zapfsäulen von 50 kW bis 350 kW. IONITY und Shell Recharge setzen den Ausbau von 150-kW-plus-Anlagen fort, um einen 50-km-Abstand auf wichtigen Autobahnrouten zu gewährleisten, während städtische Einzelhändler 50–150-kW-Einheiten installieren, um das Laden während der Aufenthaltszeit zu nutzen. Ebene-1-Ladegeräte unter 3 kW bleiben eine Nischenlösung aus der Vergangenheit. Hardwarehersteller, die flüssigkeitsgekühlte Kabel, netzstabilisierende Wechselrichtersteuerungen und ISO-15118-20-Software liefern, erwarten höhere Serviceeinnahmen, da Flotten Verfügbarkeitsgarantien über 98 % fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Installationsstandort: Verkehrsknotenpunkte erfassen den Flottenübergang

Einfahrten und Garagen im Wohnbereich sicherten sich im Jahr 2025 einen Marktanteil von 61,60 % am deutschen Markt für Elektrofahrzeug-Ladeausrüstung, doch Verkehrsknotenpunkte werden mit einer CAGR von 27,9 % jede andere Standortkategorie übertreffen. Die dem deutschen Markt für Elektrofahrzeug-Ladeausrüstung zugeschriebene Marktgröße für Flughäfen und Häfen wird von 205 Millionen USD im Jahr 2026 auf 702 Millionen USD bis 2031 steigen, da Sauberluftvorgaben Bodenabfertigungs- und Taxiflotten elektrifizieren. Der Frankfurter Flughafen hat 15 Millionen EUR für 500 Ladepunkte bis 2026 eingeplant und bietet Lieferanten Möglichkeiten für Hochlastzyklusverträge.

Gewerbliche Parkplätze, Supermärkte und Einzelhandelsketten halten ein stabiles Volumen aufrecht, da Immobilieneigentümer mit mittelschnellem Laden Kundenbindung anstreben. Öffentliche Bordsteininstallationen expandieren langsamer, da Genehmigungsverfahren die Zeitpläne verlängern und hohe Grundstückskosten verursachen. GEG-2023-Verpflichtungen erstrecken sich nun auf elektrofahrzeuggerechte Infrastruktur für neue Bürogebäude und Logistiklager und glätten die Nachfrage nach vorgefertigten Clustern, die die Arbeitskosten vor Ort reduzieren.

Nach Anwendung: Flottendepotladen übertrifft Verbrauchersegmente

Das Laden zu Hause entfiel im Jahr 2025 auf 70,55 % des Marktanteils am deutschen Markt für Elektrofahrzeug-Ladeausrüstung, unterstützt durch Haushaltstarife außerhalb der Spitzenzeiten. Flotten- und Depotprojekte werden bis 2031 eine CAGR von 34,1 % verzeichnen und damit jede andere Anwendung übertreffen. Die Marktgröße des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung für Depotsysteme wird voraussichtlich von 375 Millionen USD im Jahr 2026 auf 1,63 Milliarden USD bis 2031 steigen. Die Elektrifizierungsfahrpläne von DHL und DB Schenker stützen sich auf Megawatt-Architekturen mit dynamischem Lastausgleich, um Netzaufrüstungen zu vermeiden, die andernfalls die Projektrenditen gefährden würden. Ausrüstungsanbieter, die Hardware, Energiemanagementsoftware und langfristige Finanzierung kombinieren, verschaffen sich einen Vorteil, da Flottenmanager den Gesamtbetriebskosten mehr Bedeutung beimessen als dem Anschaffungspreis.

Das Laden am Arbeitsplatz bewahrt eine Nische, da Arbeitgeber kostenlosen oder vergünstigten Strom als Einstellungsanreiz nutzen. Öffentliche städtische Ladegeräte stehen vor Auslastungshürden unter 30 % aufgrund von Roaming-Komplexität und inkonsistenter Preisgestaltung. Autobahnkorridor-Ladegeräte erzielen planbare Einnahmen aus Deutschlandnetz-Verträgen, obwohl Wartungsstrafen im Zusammenhang mit 99 % Verfügbarkeit Betreiber mit unterbesetzten Serviceteams vor Herausforderungen stellen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Deutschlands politische Einheitlichkeit verdeckt regionale Bereitstellungslücken, die durch Netzbereitschaft und Verwaltungseffizienz geprägt sind. Nordrhein-Westfalen und Bayern sicherten sich 2024 die größten Deutschlandnetz-Zuteilungen und nutzten dabei eine hohe Autobahnnetzdichte und Automobilzulieferketten, die die Nachfrage nach Unternehmensflotten ankurbeln. Berlin und Hamburg führen bei der städtischen Ladepunktdichte dank kommunaler Zuschüsse, die auf Bundesvorgaben aufbauen, während Brandenburg und Mecklenburg-Vorpommern zurückliegen, weil eine geringe Bevölkerungsdichte die wirtschaftliche Tragfähigkeit schwächt und Netzaufrüstungen 100.000 EUR pro Schnellladestandort übersteigen. Im Jahr 2024 gestartete Förderprogramme für die ländliche Elektrifizierung zielen darauf ab, die Lücke bis 2027 zu schließen.

Der Masterplan Ladeinfrastruktur II zielt auf 1 Million öffentliche Ladepunkte bis 2030 und erfordert eine Verzehnfachung der jährlichen Installationen gegenüber 2024. EnBW und E.ON haben sich verpflichtet, 500 Millionen EUR zu investieren, um bis 2027 10.000 Schnellladegeräte auszurollen und Ökostrom zu bündeln, um die Endnutzertarife um 15–20 % zu senken. Bidirektionale Ladevorschriften machen Deutschland zu einem Testfeld für Fahrzeug-zu-Netz-Dienste. Frühe Hamburger Pilotprojekte zeigen, dass Haushalte monatlich 30–50 EUR an Netzausgleichsgebühren erzielen, obwohl Batteriegarantieverhandlungen mit Automobilherstellern noch nicht abgeschlossen sind. Lieferanten, die ISO-15118-20-fähige Wallboxen anbieten, positionieren sich für diese Einnahmeschicht.

Kommunale Verteilnetzbetreiber behalten durch Netzanschlussgenehmigungen ein Vetorecht. Neue Bundesrichtlinien begrenzen Vorabprüfungen auf vier Wochen, doch die Durchsetzung variiert über 900 Betreiber hinweg und verlängert die Unsicherheit für unabhängige Entwickler. Regionale Partnerschaften mit Versorgungsunternehmen werden daher für Ausrüstungsanbieter, die Vorlaufzeiten verkürzen wollen, unverzichtbar.

Wettbewerbslandschaft

Die fünf größten Lieferanten ABB, Siemens, Alpitronic, Compleo und Bosch kontrollierten im Jahr 2024 rund 40–45 % der Stücklieferungen, was auf eine moderate Konzentration hindeutet. Industriekonglomerate nutzen jahrzehntelange Versorgungsunternehmensbeziehungen, um kommunale Konzessionen zu sichern, während reine Spezialisten Ausschreibungen gewinnen, indem sie bei Flüssigkühlung, modularem Design und Software-Upgrades schneller reagieren. Versorgungsunternehmen, darunter EnBW, E.ON, Shell Recharge und bp pulse, expandieren vertikal in die Hardware, um Lastprofile zu stabilisieren und Ökostromverträge zu bündeln.(5)Siemens AG, "Sicharge Pro Launch," siemens.com

Weiße Flecken liegen beim Megawatt-Klasse-Depotladen, bidirektionaler Wohnbereichshardware und Verkehrsknotenpunkten, die robuste Ausrüstung erfordern. Kempower und ChargePoint zielen mit Satellitenarchitekturen auf Depots ab, die 1 MW auf ein Dutzend Zapfsäulen verteilen und so 30 % niedrigere Kosten pro Fahrzeug erzielen. Alpitronic differenziert sich durch 99 %-Verfügbarkeitsgarantien, die für Deutschlandnetz-Strafen entscheidend sind, während Wallbox und Webasto bidirektionale Premiumladesegmente anstreben. Für alle Marktteilnehmer liefert Software nun beständigere Einnahmen als Hardware: Energiemanagementsysteme, vorausschauende Wartung und Netzdienstintegration stehen ganz oben auf den Wunschlisten der Käufer.

Marktführer im deutschen Markt für Elektrofahrzeug-Ladeausrüstung

ABB Ltd

Siemens AG

Tesla Inc.

ChargePoint Inc

Delta Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Wallbox veröffentlichte Over-the-Air-Upgrades, die bidirektionales ISO-15118-20-Laden für die Pulsar-Plus-Linie ermöglichen und 50.000 Einheiten abdecken.

- Oktober 2024: Mercedes-Benz AG und bp plc kündigten ein Gemeinschaftsunternehmen an, um bis 2026 1.000 Hochleistungsladepunkte in Europa zu errichten, wobei Deutschland 300 Einheiten erhält, die auf städtische Einzelhandelsstandorte und gemischt genutzte Entwicklungen konzentriert sind.

- September 2024: Das Bundesministerium für Digitales und Verkehr vergab die ersten 200 Deutschlandnetz-Schnelladeverträge und verpflichtete sich, 1,9 Milliarden EUR für die Bereitstellung von mehr als 900 Standorten bis Ende 2025 einzusetzen. Alpitronic GmbH und Compleo Charging Solutions AG sicherten sich 35 % der ersten Vergaben und nutzten dabei ihren Fokus auf 99 %-Verfügbarkeitsgarantien und flüssigkeitsgekühlte Kabeltechnologie, die eine 350-kW-Abgabe ohne thermische Drosselung unterstützt.

- August 2024: EnBW AG kündigte eine Investition von 300 Millionen EUR an, um ihr HyperNetz-Schnellladenetzwerk bis 2027 auf 2.000 Standorte auszubauen, mit Schwerpunkt auf städtischen Zentren und Autobahnkorridoren.

Berichtsumfang des deutschen Marktes für Elektrofahrzeug-Ladeausrüstung

Elektrofahrzeug-Ladeausrüstung bezeichnet die Infrastruktur, die zum Laden von Elektrofahrzeugen verwendet wird. Die Ladeausrüstung für Elektrofahrzeuge spielt eine entscheidende Rolle bei der weitverbreiteten Einführung von Elektrofahrzeugen. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller Elektrofahrzeugkäufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der deutsche Markt für Elektrofahrzeug-Ladeausrüstung ist nach Ladeebene, Installationsstandort und Anwendung segmentiert. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultraschnellladen und Megawatt-Klasse segmentiert. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, Öffentlich-kommunal und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Laden zu Hause, Laden am Arbeitsplatz, öffentliches städtisches Laden, Autobahnkorridor-Schnellladen, Flotten- und Depotladen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentlich-kommunal |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches städtisches Laden |

| Autobahnkorridor-Schnellladen |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentlich-kommunal | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches städtisches Laden | |

| Autobahnkorridor-Schnellladen | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Chance im deutschen Markt für Ladeausrüstung bis 2031 sein?

Der deutsche Markt für Elektrofahrzeug-Ladeausrüstung wird bis 2031 voraussichtlich 2,79 Milliarden USD erreichen, gegenüber 1,63 Milliarden USD im Jahr 2026.

Welches Ladeebenen-Segment wird in diesem Jahrzehnt am schnellsten wachsen?

Megawatt-Klasse-Systeme über 350 kW werden bis 2031 mit einer CAGR von 30,6 % wachsen, da LKW-Flotten elektrifiziert werden.

Welcher Anteil der Installationen wird bis zum Ende des Prognosezeitraums im Wohnbereich verbleiben?

Wohnbereichsstandorte hielten im Jahr 2025 einen Anteil von 61,60 %, doch ihr Anteil wird sinken, da Verkehrsknotenpunkte und Depots den Ausbau beschleunigen.

Wie werden Subventionsänderungen die Projektökonomie nach 2025 beeinflussen?

Das Auslaufen direkter Hardwarezuschüsse erhöht die Kapitalkosten und zwingt Betreiber, sich auf dynamische Tarife, Netzdiensteinnahmen und vertikal integrierte Energiepakete zu stützen.

Welche Unternehmen führen derzeit bei den Stücklieferungen?

ABB, Siemens, Alpitronic, Compleo und Bosch lieferten zusammen im Jahr 2024 rund 40–45 % der Ladezapfsäulen an den deutschen Markt.

Seite zuletzt aktualisiert am: