Marktgröße und Marktanteil für Elektrofahrzeug-Ladeausrüstung in Frankreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

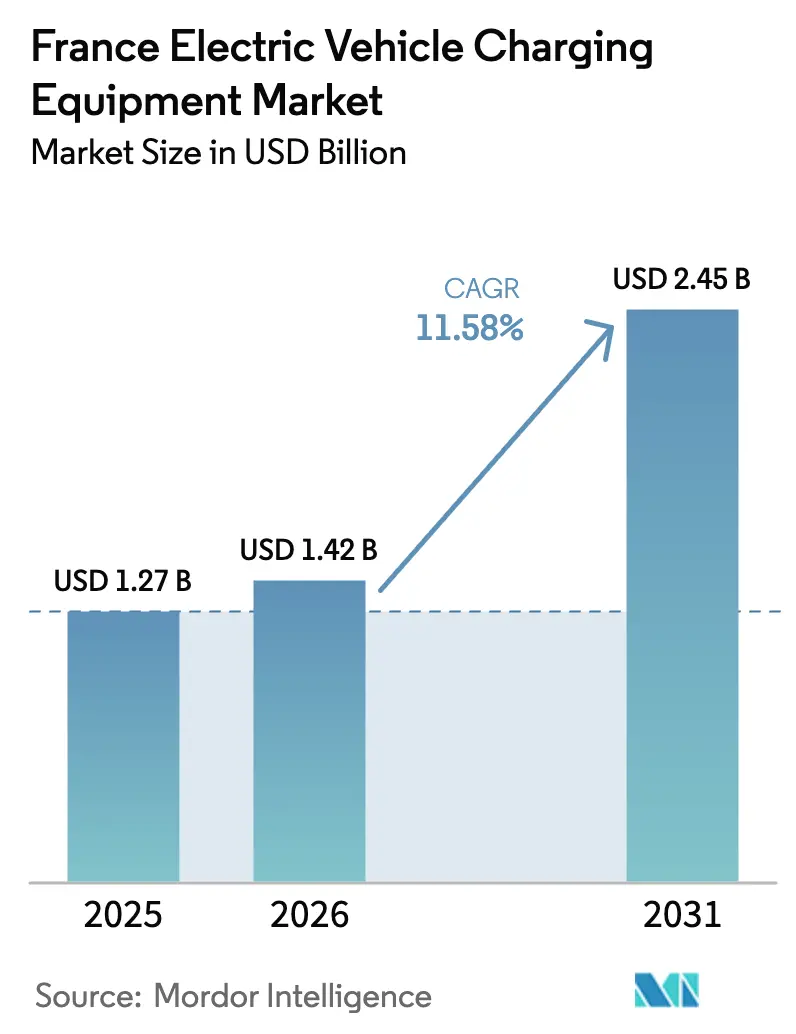

| Marktgröße im Basisjahr (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Ladeausrüstung in Frankreich von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Frankreich wird im Jahr 2026 auf 1,42 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 1,27 Milliarden USD, mit Prognosen für 2031 von 2,45 Milliarden USD, was einem Wachstum von 11,58 % CAGR über 2026–2031 entspricht.

Laufende Mittelzuweisungen des öffentlichen Sektors in Höhe von 700 Millionen EUR für die Infrastruktur 2025, die sich beschleunigende Flottenelektrifizierung der CAC-40-Unternehmen und rasche Megawatt-Klasse-Installationen schaffen eine zweigleisige Wachstumsgeschichte, in der Knoten mit hoher Auslastung neben dem nach wie vor dominierenden Heimladen koexistieren. Netzfähige urbane Kernbereiche erfassen einen überproportionalen Anteil der Kapazitätserweiterungen, da die Anschlusswartezeiten im Durchschnitt sechs Monate gegenüber 18 Monaten in ländlichen Gebieten betragen. Die Unternehmensnachfrage verstärkt den Wettbewerbsdruck, da Energiekonzerne, Versorgungsunternehmen und reine Betreiber eine durch Cybersicherheits-Compliance-Kosten und ISO-15118-Upgrades angetriebene Konsolidierung vorantreiben. Gleichzeitig fördern dynamische Wohntarife und Wallbox-Steuergutschriften die bestehende Heimladebasis, während die Depot-Wirtschaftlichkeit die Kapitalallokationsstrategien neu gestaltet.

Wichtigste Erkenntnisse des Berichts

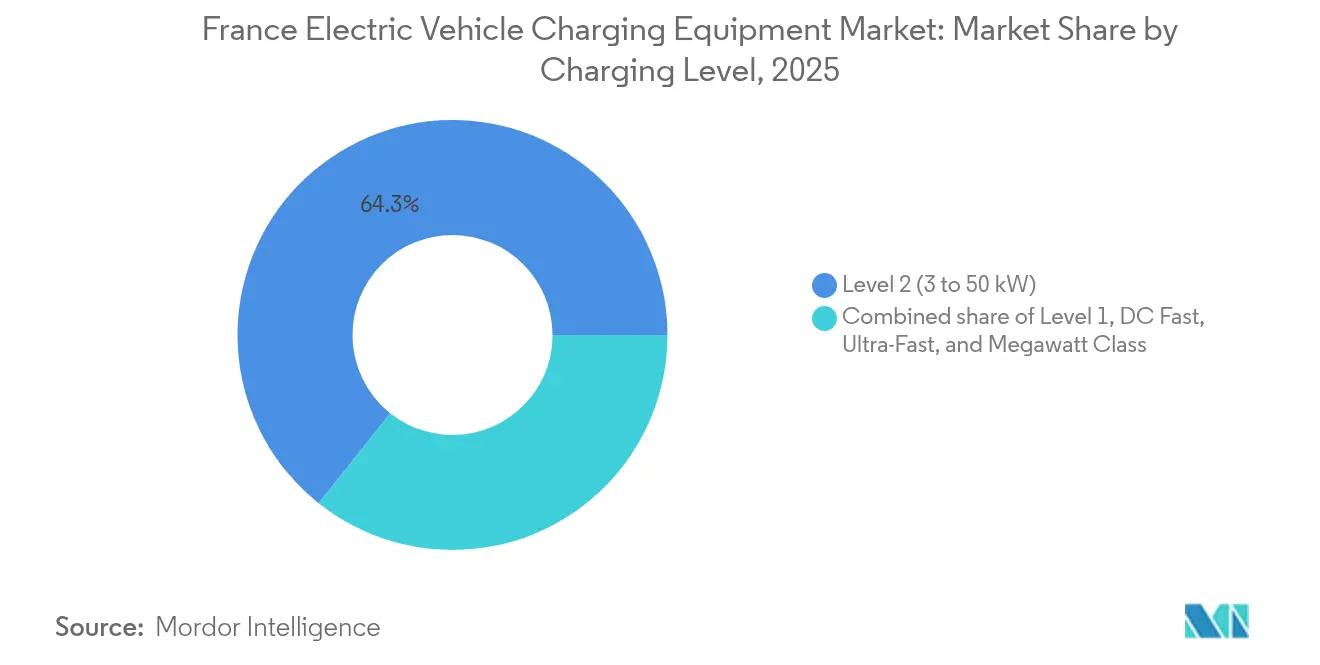

- Nach Ladeebene hielt Ladeausrüstung der Ebene 2 im Jahr 2025 einen Marktanteil von 64,30 % am Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich, während Geräte der Megawatt-Klasse bis 2031 mit einer CAGR von 29,6 % zu wachsen bereit sind.

- Nach Installationsstandort dominierten Wohninstallationen mit einem Umsatzanteil von 79,10 % im Jahr 2025, während Verkehrsknotenpunkte bis 2031 voraussichtlich mit einer CAGR von 26,7 % wachsen werden.

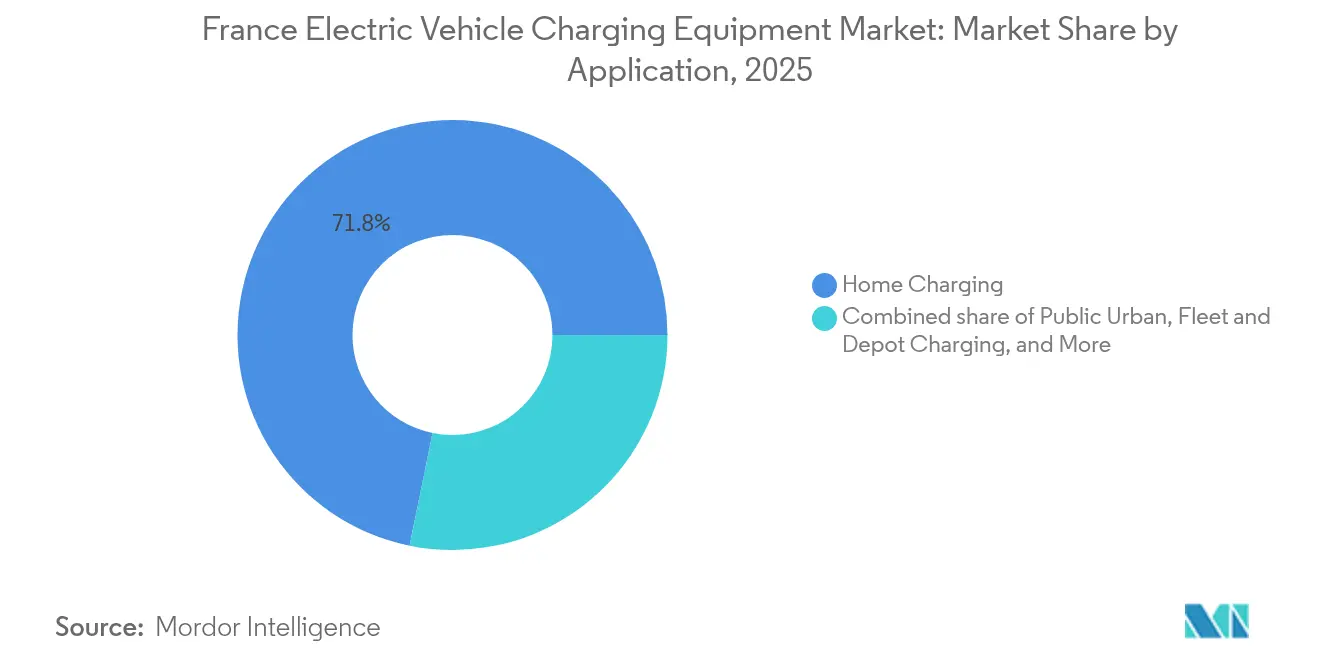

- Nach Anwendung entfiel auf das Heimladen im Jahr 2025 ein Anteil von 71,80 % an der Marktgröße für Elektrofahrzeug-Ladeausrüstung in Frankreich; das Flotten- und Depotladen entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 30,9 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Elektrofahrzeug-Ladeausrüstung in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und Kaufprämien | +2.3% | National, mit Schwerpunkt in Île-de-France, Auvergne-Rhône-Alpes | Kurzfristig (≤ 2 Jahre) |

| Landesweiter Ausbau von Schnellladekorrektoren (France Relance) | +1.8% | National, mit Priorisierung von TEN-T-Korridoren und Autobahnkonzessionen | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsziele für Unternehmensflotten der CAC-40-Unternehmen | +2.1% | National, mit frühen Gewinnen in den Metropolregionen Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Dynamische Tarife zur Förderung der Nutzung intelligenter Heimladegeräte | +1.4% | National, beschleunigt in mit Linky ausgestatteten Haushalten (95 % Durchdringung) | Kurzfristig (≤ 2 Jahre) |

| Integration von Batterien zweiter Lebensdauer zur Senkung der Gesamtbetriebskosten für Betreiber | +0.9% | National, Pilotinstallationen in Île-de-France, Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| ISO-15118-'Plug & Charge'-Konformität bei öffentlichen Ausschreibungen | +1.2% | National, verpflichtend bei AFIR-konformen öffentlichen Beschaffungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Kaufprämien

Frankreichs Budget von 700 Millionen EUR für 2025 geht über Verbraucherrabatte hinaus und umfasst Netzanschlusszuschüsse, die bis zu 40 % der Transformatoraufrüstungen abdecken, wodurch Investitionshürden für Betreiber geglättet werden.[1]Ministère de l'Économie, "700 M€ pour accélérer l'infrastructure de recharge," economie.gouv.fr Wohnsteuerrabatte von 300–500 EUR pro Wallbox haben bis November 2024 zu 147.000 gewerblichen Ladepunkten geführt, doch die fiskalische Straffung, die sich in der Aussetzung des EV-Leasings für 100 EUR pro Monat nach 50.000 Anmeldungen zeigt, signalisiert eine Verlagerung hin zu öffentlichen Anlagen mit hoher Auslastung.[2]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Der ökologische Bonus begrenzt nun die förderfähigen Fahrzeugpreise auf 47.000 EUR, was Massenmarktmodelle in Richtung Ebene-2-Heimladegeräte drängt. Die Kofinanzierung von Netzanschlüssen treibt ländliche Installationen voran, lässt jedoch privates Kapital um städtische Einzelhandelsstandorte clustern. Das daraus resultierende Auslastungsgefälle stellt die Gewinnmodelle der Betreiber außerhalb von Ballungsräumen vor Herausforderungen.

Landesweiter Ausbau von Schnellladekorridoren (France Relance)

Das Programm lieferte bis 2024 1.780 Schnellladepunkte und übertraf damit das Ziel der Europäischen Kommission von 1.500 Punkten, doch nur 60 % der TEN-T-Kernraststätten erreichten den AFIR-Richtwert eines 150-kW-Ladegeräts alle 60 km. VINCI Autoroutes erzielte eine 100-prozentige Abdeckung der Servicebereiche mit 2.000 Zapfsäulen, doch die ländliche Auslastung verharrt in den Nebensaisonmonaten unter 15 %, was die Subventionsabhängigkeit belastet. Die ISO-15118-fähigen Standorte von Atlante zielen darauf ab, den Transaktionsaufwand zu reduzieren und den Durchsatz zu erhöhen. Megawatt-Mandate für schwere Lkw bringen Netzaufrüstungen in Höhe von 630 Millionen EUR mit sich, die mit zweijährigen Transformatorverzögerungen konfrontiert sind. Das Korridorladen verlagert sich daher vom Status eines öffentlichen Gutes zu einer kommerziellen Anlageklasse, jedoch nur dort, wo der Verkehr Netzinvestitionen rechtfertigt.

Elektrifizierungsziele für Unternehmensflotten der CAC-40-Unternehmen

Die LOM-Gesetzgebung schreibt bis 2025 einen Anteil von 20 % emissionsfreier Fahrzeuge vor, doch 60 % der CAC-40-Unternehmen verfehlen das Ziel, da das Depotladen für einen Megawatt-Standort mit sechs Zapfsäulen bis zu 400.000 EUR kosten kann. Das interne Programm von EDF veranschaulicht die Vorteile der vertikalen Integration, indem es 17.200 Ladegeräte auf Wohnungen und Büros verteilt. Der Rollout von 1.000 Einheiten bei Sonepar über 400 Niederlassungen zeigt, wie verteilte Immobilien Netzwerkladungen in großem Maßstab beherbergen können. Frankreichs 3-Milliarden-EUR-Fonds sieht sich 18-monatigen Netzwarteschlangen gegenüber, die Einnahmen verzögern. Betreiber mit eigenen Standorten und vorhersehbaren Routingstrategien gewinnen eindeutig einen Kostenvorteil.

Dynamische Tarife zur Förderung der Nutzung intelligenter Heimladegeräte

Die Tarife Tempo und Zen Flex von EDF senken die Nachttarife um bis zu 40 % und schaffen Anreize für Hausbesitzer, reaktionsfähige Ladeausrüstung der Ebene 2 zu installieren. Die Durchdringung intelligenter Linky-Zähler übersteigt 95 %, sodass Versorgungsunternehmen die Last ohne neue Geräte steuern können.[3]Commission de Régulation de l'Énergie, "Subventions de raccordement," cre.fr Das Nachfragemanagement im Wohnbereich reduziert Spitzennetzbelastungen und stimmt mit kostengünstigen Fenstern für erneuerbare Energieerzeugung überein. Die Tarifsophistizierung stärkt den Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich, indem Energiemanagementlogik in Wallbox-Spezifikationen eingebettet wird. Hardware-Anbieter bündeln nun Software-Updates, die mit EDF-Preiskurven synchronisiert werden, um die Gesamtbetriebskosten der Kunden zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschlussengpässe und Kosten für Kapazitätserweiterungen | -1.7% | National, akut in ländlichen und stadtnahen Industriezonen | Mittelfristig (2–4 Jahre) |

| Komplexe kommunale Genehmigungsverfahren und Bebauungsplanfristen | -0.9% | National, konzentriert in Gemeinden mit historischen Stadtvierteln | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits-Compliance-Kosten (EU NIS2) | -1.3% | National, betrifft Betreiber mit mehr als 300 MW Kapazität | Kurzfristig (≤ 2 Jahre) |

| Niedrige Auslastungswirtschaftlichkeit an ländlichen Ultra-Schnellladestandorten | -1.1% | Ländliche Départements, sekundäre TEN-T-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussengpässe und Kosten für Kapazitätserweiterungen

Der jährliche Verstärkungsbedarf von 5,4 Milliarden EUR bis 2050 unterstreicht die systemische Netzbelastung.[4]Eurelectric, "Power System Readiness for EV Charging," eurelectric.org Ein Essonne-Modell aus dem Jahr 2024 zeigte, dass intelligentes Laden in Kombination mit Fahrzeug-zu-Netz-Technologie 25 % des erforderlichen Aufwands einsparen könnte, doch die Nutzung der Fahrzeug-zu-Netz-Technologie bleibt unter 1 %. Transformatorlieferzeiten erstrecken sich auf über zwei Jahre, was Betreiber zwingt, Aufrüstungen im Wert von 150.000–300.000 EUR ohne Einnahmengewissheit vorzufinanzieren. Infolgedessen konzentriert sich die Kapazität um Ballungsräume und marginalisiert die ländliche Akzeptanz.

Cybersicherheits-Compliance-Kosten (EU NIS2)

NIS2 schreibt 24-stündige Vorfallswarnungen und ISO-27001-Zertifizierung vor und sieht Bußgelder von 10 Millionen EUR oder 2 % des Umsatzes bei Verstößen vor. Virta schätzt, dass die jährliche Compliance pro Betreiber 50.000–150.000 EUR an Betriebskosten hinzufügt. Kleinere Netzwerke verfügen nicht über die Skalierung, um diese Belastung zu absorbieren, was Fusionen und Übernahmen auslöst und den Vorteil etablierter Anbieter stärkt. Versicherungsprämien steigen, da sich die Haftung von Hardware auf die Datenintegrität im Back-Office verlagert, was die Margen unabhängiger Akteure weiter einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawatt-Klasse definiert die Infrastrukturwirtschaftlichkeit neu

Ladegeräte der Megawatt-Klasse sollen mit einer CAGR von 29,6 % wachsen und den Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich in Richtung Schwerlastlogistik neu kalibrieren, da Milence 1-MW-Hubs in Rouen und Perpignan in Betrieb genommen hat. Geräte der Ebene 2 hielten 2025 dank LOM-Nachrüstungen in Gebäuden mit mehr als 20 Stellplätzen einen Umsatzanteil von 64,30 %. DC-Schnellladeinstallationen dominieren Autobahnen, schneiden jedoch an ländlichen Verkehrsknoten unterdurchschnittlich ab, was zur Subventionsabhängigkeit führt. Ultra-Schnelllader bedienen Personenfahrzeugfahrten, riskieren jedoch Margendruck zwischen günstigem Heimladen und margenstarken Megawatt-Korridoren. Eine strukturelle Erkenntnis ist, dass die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Frankreich zunehmend zwischen hochfrequenter, leistungsarmer Wohnnutzung und kapitalintensiven, ultraleistungsstarken Frachtknoten aufgeteilt ist.

Der Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich weist folglich divergierende Investitionslogiken auf: Projekte der Ebene 2 hängen von moderaten Investitionskosten und Tarifanreizen ab, während Megawatt-Anlagen auf langfristige Abnahmeverträge, hohe Netzanschlussgebühren und AFIR-Schwerlastmandate angewiesen sind. Betreiber, die beide Enden abdecken, wie TotalEnergies und EDF, gewinnen Portfolio-Optionalität, während mittelgroße DC-Schnellladesspezialisten mit dem Risiko gestrandeter Vermögenswerte konfrontiert sind, wenn die Auslastung unter der Gewinnschwelle stagniert. Die Kosten pro installiertem Kilowatt weiten sich daher von 650 EUR für Wohnwallboxen auf über 2.000 EUR für Megawatt-Zapfsäulen aus, was unterschiedliche Amortisationszeiträume unterstreicht.

Nach Installationsstandort: Verkehrsknotenpunkte erfassen die Nachfrage gewerblicher Flotten

Wohnstandorte behielten 2025 einen Umsatzanteil von 79,10 %, was auf den weit verbreiteten Besitz von Einfamilienhäusern und großzügige Wallbox-Gutschriften zurückzuführen ist. Verkehrsknotenpunkte werden jedoch voraussichtlich mit einer CAGR von 26,7 % wachsen, da Flughäfen, Häfen und große Bahnhöfe Unterstützungsflotten, Taxis und Nahverkehrs-Lkw elektrifizieren. Die 800-Punkte-Konzession von Lyon-Saint Exupéry veranschaulicht das Franchising-Modell, durch das Betreiber eine 15-jährige Einnahmengewissheit sichern. Einzelhandels-Parkallianzen wie Voltalia-Auchan-DECATHLON-Leroy Merlin planen bis 2028 5.000 Punkte und veranschaulichen, wie Standorte mit langer Verweildauer bestehenden Fußgängerverkehr monetarisieren.

Kommunale Installationen hinken hinterher, da Sparbudgets den Ausbau verlangsamen, insbesondere dort, wo Bebauungsregeln für historische Stadtteile die Genehmigungskosten in die Höhe treiben. Der Marktanteil hub-basierter Installationen im Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich ist daher bereit zu wachsen, da Konzessionsmodelle das Risiko auf kapitalstarke Betreiber verlagern, die in der Lage sind, Transformatorlieferzeitungewissheiten zu absorbieren. Flughäfen und Häfen, die von gebundenen Fahrzeugströmen profitieren, erzielen Auslastungsprofile, die öffentliche städtische Ladegeräte um das 2- bis 3-Fache übertreffen, was Premiumpreise unterstützt und Kapitalrenditezyklen auf unter fünf Jahre verkürzt.

Nach Anwendung: Flotten- und Depotladen entwickelt sich zum kapitalintensiven Wachstumsvektor

Das Heimladen erzielte 2025 71,80 % des Anwendungsumsatzes auf der Grundlage dynamischer Tarife, die die Nachtkosten um bis zu 40 % senken. Das Flotten- und Depotladen wird jedoch voraussichtlich mit einer CAGR von 30,9 % wachsen, angetrieben durch das 20-prozentige Null-Emissions-Unternehmensflottenmandat des LOM und die Elektrifizierung der Logistik. Das 400.000-EUR-Megawatt-Depot von GT Solutions bei Garonor unterstreicht die Kapitalintensität, die den Einstieg auf Flotten mit mehr als 50 Fahrzeugen beschränkt. Die Akzeptanz des Ladens am Arbeitsplatz bleibt verhalten, da Haftungs- und Erstattungslogistik Arbeitgeber abschreckt.

Öffentliche städtische Ladegeräte bedienen Bewohner von Mehrfamilienhäusern, sehen sich jedoch Vandalismus und niedrigen Sitzungszahlen gegenüber, was die Rentabilität hemmt. Die Marktgröße für Elektrofahrzeug-Ladeausrüstung in Frankreich, die mit Depot-Projekten verbunden ist, steigt, da Finanziers langfristige Abnahmeverträge verlangen, bevor sie Megawatt-Hardware zeichnen. B2B-Akteure verhandeln Energiepreise direkt mit Versorgungsunternehmen, manchmal zu großhandelsgekoppelten Tarifen, was einen Kostenvorteil gegenüber B2C-Segmenten zementiert, die vollen Einzelhandelstarifen ausgesetzt sind.

Geografische Analyse

Île-de-France, Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur beherbergen zusammen 55 % der installierten Kapazität, was veranschaulicht, wie metropolitane Dichte und Netzbereitschaft die Installationsgeschwindigkeit antreiben. Das AFIR-Ziel eines 150-kW-Ladegeräts alle 60 km entlang der TEN-T-Korridore ist in 40 % der Kernnetzknotenpunkte noch nicht erreicht, insbesondere in Nouvelle-Aquitaine und Okzitanien. Île-de-France beherbergt über 35.000 öffentliche Punkte gegenüber weniger als 200 in Lozère und Creuse, was Akzeptanzasymmetrien schafft, die sich durch die Umsatzerwartungen der Betreiber selbst verstärken.

Megawatt-Korridore konzentrieren sich auf stark befahrene Frachtrouten; die Hubs von Milence verankern ein geplantes 25-Standort-Netz, das 630 Millionen EUR an Netzausbau erfordert und noch auf vollständige Finanzierung wartet. Frankreichs 3-Milliarden-EUR-Programm zielt darauf ab, Autobahnlücken bis 2028 zu schließen, doch Transformatorengpässe drohen Verzögerungen von bis zu zwei Jahren. Historische Stadtviertelsregeln in Lyon und Bordeaux erhöhen die Kosten pro Punkt um 5.000–10.000 EUR und treiben die Sitzungsgebühren in der Innenstadt um 20 % über die Vorstadtpreise.

Grenzüberschreitende Roaming-Gebühren von 15–35 % erschweren EV-Reisen trotz AFIR-Interoperabilitätsmandaten und bremsen kurzfristig die Ambitionen des Binnenmarkts. Der Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich teilt sich daher in netzfähige städtische Kernbereiche mit wettbewerbsfähigen Tarifen und kapitalunterversorgte ländliche Korridore auf, die von öffentlichen Subventionen oder EU-Kofinanzierung abhängig sind, was darauf hindeutet, dass regionale Gerechtigkeit von gezielten Netzausgaben und nicht von reinem privatwirtschaftlichem Schwung abhängt.

Wettbewerbslandschaft

TotalEnergies, EDF/Izivia, Engie, Ionity und Allego halten gemeinsam rund 45 % des öffentlichen Ladeeinnahmen, was ein mäßig fragmentiertes Feld hinterlässt, in dem zahlreiche regionale und einzelhandelsgebundene Akteure den Rest aufteilen. Energiekonzerne nutzen bestehende Einzelhandels- und Netzpräsenzen. Die 800-Punkte-Flughafenkonzession von TotalEnergies zeigt Skaleneffekte und Synergien durch gebundenen Verkehr. Der interne Flottenausbau von EDF verteilt Investitionskosten auf die interne Nachfrage und demonstriert die Vorteile von Versorgungsunternehmen bei der Amortisierung von Infrastruktur.

Die Cybersicherheits-Compliance gemäß NIS2 drängt kleinere Betreiber zu Fusionen und Übernahmen; Virta beziffert die jährlichen ISO-27001- und Überwachungsausgaben auf bis zu 150.000 EUR, was für schmale Portfolios nicht tragbar ist. Die technologische Differenzierung dreht sich um die ISO-15118-Bereitschaft; Thales sichert kommunale Ausschreibungen, indem es digitale Identitätsschichten einbettet, die mit zukünftiger Fahrzeug-zu-Netz-Sophistizierung übereinstimmen. Hardware-Hersteller wie ABB und Schneider Electric kooperieren zunehmend mit softwarenativen Ladepunkt-Management-System-Anbietern, was eine Verlagerung von der Hardware-Anzahl zur Auslastungsoptimierung durch KI-gesteuerte Lastverteilung widerspiegelt.

Weißer Raum verbleibt in Flottendepots und regionalen Flughäfen, wo vorhersehbare Auslastung Megawatt-Infrastruktur unterstützt; diese Segmente erfordern jedoch langfristige Mietverträge und starke Bonität, Filter, die kapitalisierten etablierten Anbietern Vorrang geben. Die Branche für Elektrofahrzeug-Ladeausrüstung in Frankreich migriert daher von Standortakquisitionsrennen hin zu operativen Exzellenzmetriken wie Einnahmen pro Kilowatt und Betriebszeit, was integrierte Plattformen belohnt, die Hardware, Energieversorgung und Datenanalyse vereinen können.

Marktführer für Elektrofahrzeug-Ladeausrüstung in Frankreich

Schneider Electric SE

ABB Ltd

EVBox Group

DBT-CEV

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Kurz außerhalb von Paris, in der Nähe der Autobahn A10, enthüllte Frankreich die weltweit erste Autobahn, die Elektrofahrzeuge während der Fahrt drahtlos lädt. Dieser 1,5 Kilometer lange Abschnitt kann gleichzeitig Busse, Pkw und schwere Lkw während der Fahrt mit Strom versorgen.

- Dezember 2024: Shell schloss die Übertragung seiner Heim- und Arbeitsplatz-Ladeaktivitäten in sechs europäischen Märkten, darunter Frankreich, an 50five ab, sodass Shell öffentliche und Flottenanlagen priorisieren kann, während 50five 15.000 Kunden übernimmt.

- Dezember 2024: Voltalia, ein globaler Marktführer für erneuerbare Energien, schloss sich mit drei prominenten Einzelhändlern zusammen: Auchan, DECATHLON und Leroy Merlin. Gemeinsam werden sie Ladestationen für Elektrofahrzeuge auf mehr als 350 Parkplätzen in Frankreich installieren und verwalten.

Berichtsumfang für den Markt für Elektrofahrzeug-Ladeausrüstung in Frankreich

Elektrofahrzeug-Ladeausrüstung bezieht sich auf die Ausrüstung und Infrastruktur, die zum Laden von Elektrofahrzeugen zu Hause oder in gewerblichen und öffentlichen Räumen verwendet wird. Die Ladeausrüstung für Elektrofahrzeuge spielt eine entscheidende Rolle bei der weitverbreiteten Akzeptanz von Elektrofahrzeugen im Land. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller EV-Käufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der Markt für Fahrzeug-Ladeausrüstung in Frankreich ist nach Ladeebene, Installationsstandort und Anwendung segmentiert. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultra-Schnellladen und Megawatt-Klasse segmentiert. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, Öffentlich-kommunal und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Heimladen, Laden am Arbeitsplatz, Öffentliches städtisches Laden, Autobahnkorridor-Schnellladen und Flotten- und Depotladen segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Bezug auf den Umsatz (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultra-Schnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentlich-kommunal |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Heimladen |

| Laden am Arbeitsplatz |

| Öffentliches städtisches Laden |

| Autobahnkorridor-Schnellladen/Laden unterwegs |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultra-Schnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentlich-kommunal | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Heimladen |

| Laden am Arbeitsplatz | |

| Öffentliches städtisches Laden | |

| Autobahnkorridor-Schnellladen/Laden unterwegs | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fahrzeug-Ladeausrüstung in Frankreich?

Die aktuelle Marktgröße beträgt 1,42 Milliarden USD und soll bis 2031 2,45 Milliarden USD erreichen, was einer CAGR von 11,58 % über 2026–2031 entspricht.

Wie schnell expandiert die Ladeinfrastruktur für schwere Nutzfahrzeuge in Frankreich?

Zapfsäulen der Megawatt-Klasse sollen bis 2031 mit einer CAGR von 29,6 % wachsen, da Frachtkorridore AFIR-Mandate erfüllen und Betreiber wie Milence 1-MW-Hubs bauen.

Welchen Anteil halten Wohninstallationen heute?

Wohnstandorte erzielten 2025 einen Umsatzanteil von 79,10 %, unterstützt durch Wallbox-Steuergutschriften von 300–500 EUR und weit verbreitete Einfamilienhausstellplätze.

Welche Region verfügt über das dichteste öffentliche Ladenetz?

Île-de-France führt mit mehr als 35.000 öffentlichen Punkten, angetrieben durch hohe EV-Durchdringung und schnellere Netzanschlussfristen.

Wie wird EU NIS2 kleine Ladepunktbetreiber beeinflussen?

Compliance-Kosten von 50.000–150.000 EUR pro Jahr werden kleinere Netzwerke wahrscheinlich zu Fusionen oder Marktaustritten drängen und die Positionen etablierter Anbieter stärken.

Welche Investitionskosten erfordert ein typisches Flottendepot in Frankreich?

Ein megawattfähiges Depot mit sechs Zapfsäulen kostet typischerweise rund 400.000 EUR, einschließlich Hardware, Netzaufrüstungen und Software-Management.

Warum sind Autobahn-Schnelllader in ländlichen Gebieten unterausgelastet?

Die Verkehrsdichte sinkt außerhalb der Kernkorridore, was die Auslastung ländlicher Standorte unter 15 % hält und den Geschäftsfall ohne Subventionen schwächt.

Seite zuletzt aktualisiert am: