Frankreich E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

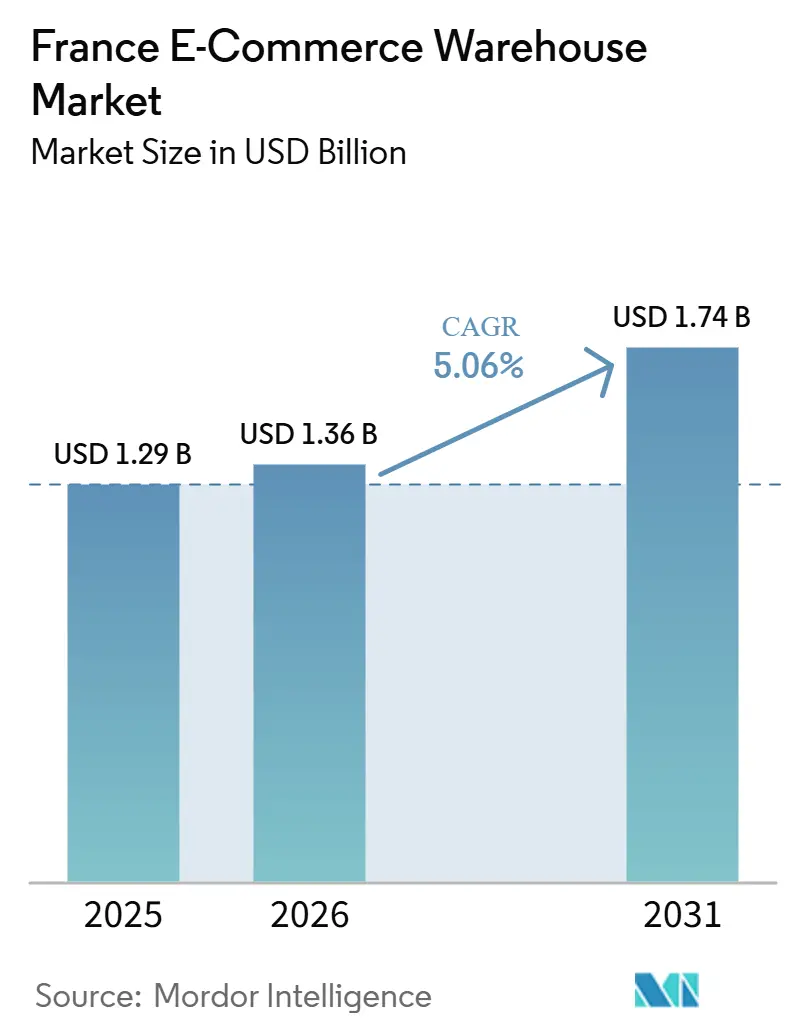

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

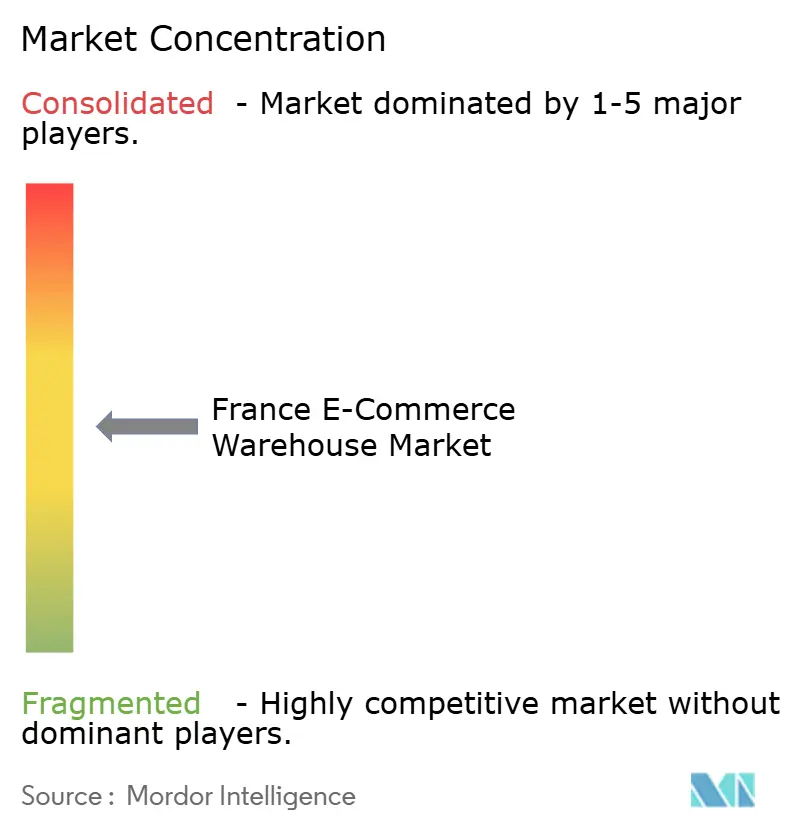

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Größe des Frankreich E-Commerce-Lagermarkts wird für 2025 auf USD 1,29 Milliarden, für 2026 auf USD 1,36 Milliarden geschätzt und soll bis 2031 USD 1,74 Milliarden erreichen, mit einer CAGR von 5,06 % von 2026 bis 2031.

Wachsende grenzüberschreitende Konsolidierungsdrehscheiben, der intensive Online-Konsum der Generation Z und die zunehmende Präsenz des Quick-Commerce halten die Lagernachfrage hoch, während Landknappheit in dicht besiedelten Regionen Entwickler zu Brachflächenumwandlungen drängt, um Kapazitäten zu erschließen. Die Automatisierungsrate hat sich in einem Jahrzehnt vervierfacht und ermöglicht höheren Durchsatz sowie niedrigere Fehlerquoten, auch wenn Arbeitskräftemangel für die Roboterwartung weiterhin besteht[1]U.S. Commercial Service, "Frankreich – E-Commerce," trade.gov. Nachhaltigkeitsziele, wie La Postes Netto-Null-Verpflichtung und die Ausweitung des Schienengüterverkehrs der SNCF, prägen die Standortwahl und Gebäudeplanung, indem sie multimodalem Zugang, erneuerbaren Energien und der Ladeinfrastruktur für Elektrofahrzeuge (EV) Vorrang einräumen. Gleichzeitig schaffen kommunale Vorschriften, die Dark Stores als Lager neu klassifizieren, Zonenrechtshürden, die Quick-Commerce-Betreiber in Richtung Micro-Fulfillment-Formate in stadtnahen Lagen lenken.

Wichtigste Erkenntnisse des Berichts

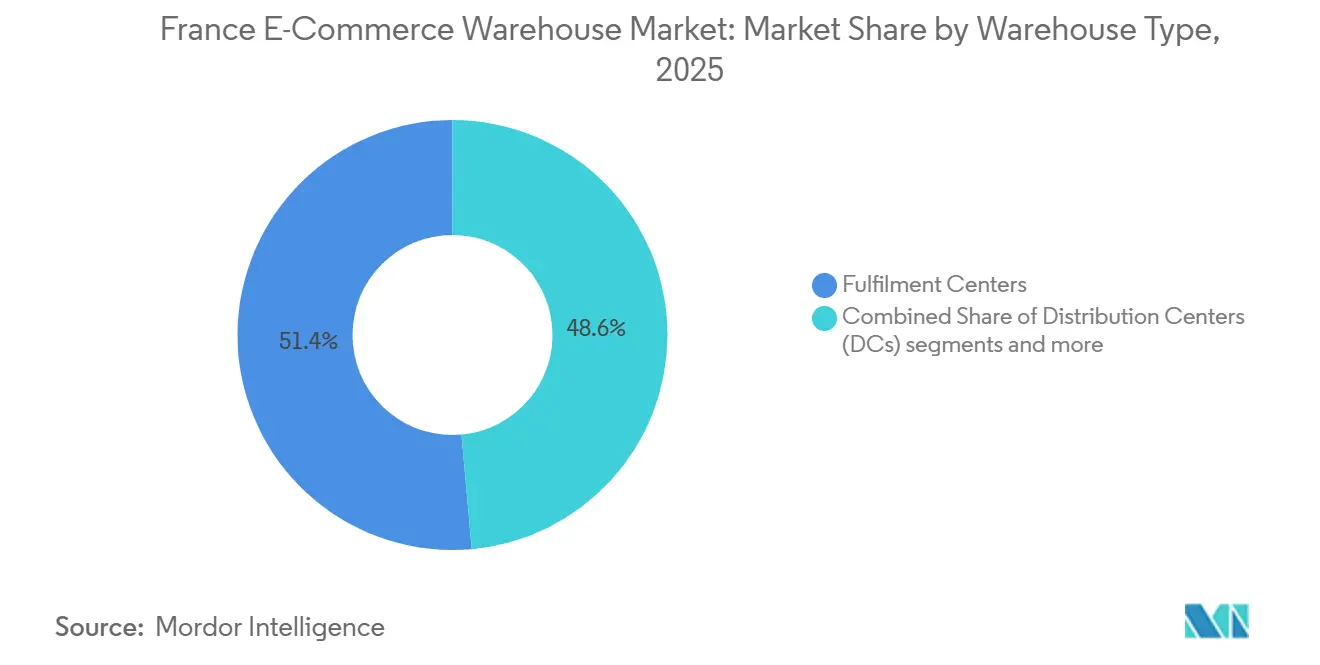

- Nach Lagertyp führten Fulfillment-Center mit einem Anteil von 51,43 % am Frankreich E-Commerce-Lagermarkt im Jahr 2025, während Dark-Store- und Micro-Fulfillment-Formate bis 2031 voraussichtlich mit einer CAGR von 10,26 % wachsen werden.

- Nach Region entfiel auf Île-de-France im Jahr 2025 ein Anteil von 27,77 % an der Größe des Frankreich E-Commerce-Lagermarkts, und Auvergne-Rhône-Alpes soll zwischen 2026 und 2031 das höchste Wachstum mit einer CAGR von 7,77 % verzeichnen.

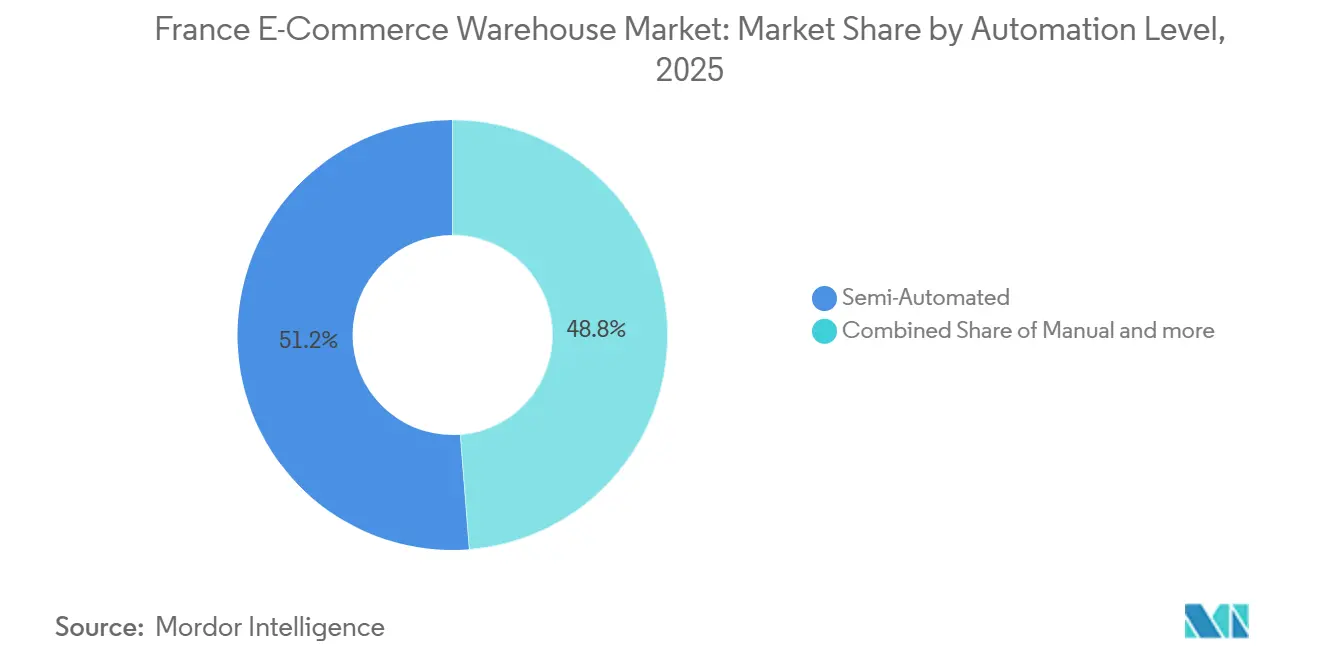

- Nach Automatisierungsgrad hielten teilautomatisierte Standorte im Jahr 2025 einen Marktanteil von 51,25 % am Frankreich E-Commerce-Lagermarkt, während vollautomatisierte Anlagen bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen werden.

- Nach Serviceart repräsentierten Lagerdienste im Jahr 2025 einen Anteil von 45,16 % an der Größe des Frankreich E-Commerce-Lagermarkts, und Kommissionierungs- und Verpackungsdienste sollen bis 2031 mit einer CAGR von 9,54 % wachsen.

- Nach Endverbraucher entfiel auf Bekleidung und Schuhe im Jahr 2025 ein Anteil von 25,28 % am Frankreich E-Commerce-Lagermarkt, während Lebensmittel und schnelldrehende Konsumgüter (FMCG) im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich E-Commerce-Lagermarkts

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach grenzüberschreitenden EU-Konsolidierungsdrehscheiben | +1.5% | National; Schwerpunkt auf Île-de-France und Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für die Umwandlung von Brachflächen in Lager | +0.6% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Omnichannel-Click-and-Collect-Boom steigert den Bedarf an regionalen Drehscheiben | +1.1% | Städtisches und stadtnahes Frankreich | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bestandsanalysen verbessern den Anlagen-ROI | +0.8% | Technologieadoptierende im gesamten Land | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg von Abonnement-Liefermodellen, die temperaturkontrollierten Raum erfordern | +0.7% | Hochverdichtete Städte | Mittelfristig (2–4 Jahre) |

| Ausbau von EV-Flotten für die letzte Meile, die ladeinfrastrukturfähige Lager benötigen | +0.4% | Zentrale städtische Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach grenzüberschreitenden EU-Konsolidierungsdrehscheiben

Frankreich liegt im Herzen der Europäischen Union und ermöglicht es Betreibern, Pakete an 115 Millionen Verbraucher innerhalb eines Tageslieferradius zu versenden. Große Drittlogistikanbieter wie Kuehne+Nagel integrieren Zollabfertigungs-Know-how in Direktlieferangebote an Endverbraucher und setzen auf ein schnelleres Wachstum im grenzüberschreitenden Verkehr als im rein inländischen. Periphere Standorte wie Vaucluse nutzen niedrigere Grundstückspreise und Autobahnverbindungen nach Spanien und Italien, um Konsolidierungsdrehscheiben anzuziehen, die den Druck auf Île-de-France mindern. Das Chronopost-Netzwerk von DHL mit 19.555 Abgabepunkten unterstreicht die erforderliche Knotendichte, um den internationalen E-Commerce reibungslos zu gestalten. Die regulatorische Harmonisierung im Rahmen des digitalen EU-Binnenmarkts reduziert Reibungsverluste weiter und lenkt paneuropäische Marken zu französischen Lagern, die Geschwindigkeit, Kosten und Zollvereinfachung in Einklang bringen.

Staatliche Subventionen für die Umwandlung von Brachflächen in Lager

Begrenzte Flächen in Großstädten veranlassen politische Entscheidungsträger, die Sanierung ungenutzter Industriebrachen zu subventionieren. Das Schéma Directeur de la Région Île-de-France lenkt die Logistik auf bereits urbanisierte Grundstücke und bietet Entwicklern, die sich zur Umweltsanierung verpflichten, steuerliche Anreize und schnellere Genehmigungen[2]L'Alsace, "Dépôt Amazon Augny," lalsace.fr. Der staatlich geförderte Wissenschaftspark Paris-Saclay umfasst Logistikzonen, in denen Investoren von vereinfachten Genehmigungsverfahren profitieren, was Betreibern wie Prologis hilft, Nachhaltigkeitsvorgaben zu erfüllen und gleichzeitig ihre Präsenz auszubauen. Die Aufwertung von Brachflächen verringert den Widerstand gegen Neubauten auf der grünen Wiese, steht im Einklang mit den nationalen Netto-Null-Zielen und hält Lager in der Nähe der Endverbraucher, um die Lieferzeiten zu wahren.

Omnichannel-Click-and-Collect-Boom steigert den Bedarf an regionalen Drehscheiben

Click-and-Collect spricht Käufer an, die kostenlose Abholung und sofortige Rückgaben wünschen, und veranlasst Einzelhändler, Filialnetze mit agilen regionalen Lagern zu verknüpfen. Fnac Darty erzielt mehr als die Hälfte seines Online-Umsatzes über Omnichannel-Wege und treibt die Nachfrage nach Drehscheiben an, die innerhalb der Tagesreichweite seiner 1.000 Filialen liegen. La Poste investiert USD 1 Milliarde in Nahversorgungsplattformen, die 19.555 Chronopost-Punkte über Nacht beliefern, senkt die Kosten der letzten Meile und hält gleichzeitig das Serviceniveau für den nächsten Tag aufrecht. Carrefour plant bis 2026 einen Bruttoumsatz (GMV) von USD 11 Milliarden über E-Commerce und benötigt Knotenpunkte in der Nähe von Hypermärkten, um Online-Bestellungen mit den Abholspuren in den Filialen zu synchronisieren. Diese Strategien verstärken den Bedarf an mittelgroßen, hochdurchsatzfähigen Anlagen rund um die Metropolringe im Frankreich E-Commerce-Lagermarkt.

KI-gestützte Bestandsanalysen verbessern den Anlagen-ROI

Logistikdienstleister setzen nun künstliche Intelligenz (KI) ein, um mehr Durchsatz aus jedem Quadratmeter herauszuholen. Der ASTRID-Roboter von ID Logistics fotografiert und gleicht 5.000 Paletten pro Stunde ab, eliminiert manuelle Bestandszählungen und gibt Arbeitskräfte für höherwertige Aufgaben frei. GEODIS plant Technologieausgaben im Rahmen seines Ambition-2027-Plans, um prädiktive Analysen mit autonomen mobilen Robotern zu verbinden, und erwartet Amortisierungen durch geringere Kommissionierungsfehler und bessere Raumnutzung. Da KI-Plattformen von der Pilotphase zur Portfolioskalierung übergehen, gewinnen mittelgroße Lager das Vertrauen zur Automatisierung, was den Wandel hin zu datengesteuerten Abläufen im Frankreich E-Commerce-Lagermarkt beschleunigt.

Analyse der Hemmnisswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Compliance-Kosten für städtische Lärm- und Verkehrsemissions-Zonenvorschriften | −0.7% | Paris und andere Großstädte | Kurzfristig (≤ 2 Jahre) |

| Mangel an robotikqualifizierten Arbeitskräften verzögert die Einführung von Automatisierung | −0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Volatile Stromtarife treiben Betriebskosten in die Höhe | −0.4% | National; größte Auswirkung auf automatisierte Standorte | Kurzfristig (≤ 2 Jahre) |

| EU-Cybersicherheitsvorschriften erhöhen die Ausgaben für WMS-Upgrades | −0.3% | Alle automatisierten Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Compliance-Kosten für städtische Lärm- und Verkehrsemissions-Zonenvorschriften

Kommunen klassifizieren Dark Stores nun als Lager und ermöglichen es Behörden, Betriebszeiten einzuschränken und Liefersperrzeiten zu verhängen, insbesondere in Paris, wo 60 Quick-Commerce-Standorte wegen Zonenverstößen von der Schließung bedroht sind. Betreiber müssen in schallisolierte Docks, Elektrotransporter und Echtzeit-Verkehrsmanagement investieren, um ihre städtische Präsenz zu erhalten, was die Kostenbasis aufbläht, die ohnehin mit dünnen E-Commerce-Margen konfrontiert ist. Gerichtsurteile stärken die Befugnisse der Städte und signalisieren, dass Compliance-Ausgaben eine kurzfristige Belastung bleiben werden, bis die Fahrzeugelektrifizierung und Micro-Hub-Modelle ausgereift sind.

Mangel an robotikqualifizierten Arbeitskräften verzögert die Einführung von Automatisierung

ID Logistics plant, 1.000 IT- und Mechatronikspezialisten einzustellen, was auf einen nationalen Mangel hinweist, der die Inbetriebnahme automatisierter Systeme verlangsamt. Die Ausbildungskapazitäten an Instituten wie CRET-LOG hinken der Marktnachfrage hinterher, verlängern die Amortisierungszeiträume für Robotikprojekte und verschaffen multinationalen Unternehmen, die Talente importieren können, einen Vorteil. Kleinere Unternehmen verschieben daher Upgrades oder lagern an Drittlogistikanbieter aus, was die Konsolidierungstendenzen im Frankreich E-Commerce-Lagermarkt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center sichern Kapazitäten, während Micro-Formate boomen

Fulfillment-Center erfassten im Jahr 2025 51,43 % der Größe des Frankreich E-Commerce-Lagermarkts, dank Tiefgangslagerung und Multi-SKU-Kommissionierung, die nationale Bestellspitzen bedienen. Amazons 180.000 m² großer Standort in Augny veranschaulicht das Ausmaß: 4.000 Mitarbeiter und 25 km Förderbänder halten die Lieferzeiten in Elsass, Lothringen und den Nachbarländern stabil[3]L'Alsace, "La démesure du dépôt Amazon qui livre l'Alsace," lalsace.fr. Diese Megastandorte priorisieren Automatisierung, um Lohnkostensteigerungen auszugleichen, und integrieren Waren-zu-Person-Shuttles und automatisierte Sortierer, die Dock-zu-Dock-Zyklen unter 30 Minuten drücken. Betreiber rüsten auch Zwischengeschosse in bestehende Gebäudehüllen ein und konzentrieren sich auf kubische Optimierung, um Neubauhindernisse in der Nähe von Paris zu vermeiden.

Dark Stores und Micro-Fulfillment-Center, die heute zwar nur 4 % der Nutzfläche ausmachen, sind mit einer CAGR von 10,26 % bis 2031 die am schnellsten wachsende Unterkategorie. Quick-Commerce-Akteure nutzen 1.000–3.000 m² große Anlagen innerhalb von Ringstraßen, um 15-minütige Lebensmittellieferungen zu versprechen. Der Widerstand gegen Flächennutzung lenkt die nächste Welle in Richtung umgebauter Parkhäuser und Bahndepots, wobei Prologis in Orléans urbane Hub-Konzepte erprobt, die Paketschließfächer, EV-Ladestationen und Fahrradabstellplätze kombinieren. Kühlkettenvarianten entstehen, da On-Demand-Mahlzeitlösungen expandieren und eine Premiumnische im Frankreich E-Commerce-Lagermarkt für temperaturspezifische Micro-Standorte eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Lagerung dominiert, doch Kommissionierung und Verpackung führt das Wachstum an

Lagerdienste machten im Jahr 2025 45,16 % des Marktanteils im Frankreich E-Commerce-Lagermarkt aus, was den anhaltenden Bedarf an Sicherheitsbeständen inmitten von Lieferkettenvolatilität widerspiegelt. Große Einzelhändler sichern sich langfristige Mietverträge auf Multi-Client-Geländen und binden Regalkapazitäten vor den Feiertagsspitzen. Mehrwertlagerung, wie Drei-Temperatur-Kammern bei STEF, erzielt Premiummieten durch Einhaltung von Lebensmittelsicherheitsprotokollen und Energieeffizienzzielen.

Kommissionierung und Verpackung, die mit einer CAGR von 9,54 % wächst, gewinnt an Bedeutung, da Robotik die Auftragszykluszeiten auf unter eine Stunde verkürzt. DISPEOs Standort in Évreux erreicht 180 Kommissionierungen pro Person und Stunde mit Waren-zu-Person-Robotern und erzielt Arbeitseinsparungen, die die Kapitalaufwendungen mehr als ausgleichen. Abonnementboxen und Influencer-„Drops” erfordern Kitting-, Etikettierungs- und Geschenkverpackungsschritte, die alle in integrierte Serviceverträge gebündelt sind und die Lagererträge steigern. Da die Lieferung am selben Tag zunimmt, bevorzugen Versender Betreiber, die Lagerung, Kommissionierung, Personalisierung und Retourenabwicklung unter einem Dach vereinen, was die Konvergenz im Frankreich E-Commerce-Lagermarkt verstärkt.

Nach Automatisierungsgrad: Teilautomatisierte Standorte dominieren, Vollautomatisierung beschleunigt sich

Teilautomatisierte Anlagen hielten im Jahr 2025 einen Marktanteil von 51,25 % im Frankreich E-Commerce-Lagermarkt und balancieren mechanische Förderbänder mit menschlichen Kommissionierern für Flexibilität. Steigende Mindestlöhne fördern die breitere Einführung von Roboterpalettierern und automatisch geführten Fahrzeugen (AGV), doch viele Betreiber verharren bei der Teilautomatisierung, um die Vorabkosten zu managen. Leasingmodelle und Robotik als Dienstleistung senken nun die Einstiegshürden und ermöglichen es Drittlogistikanbietern der zweiten Reihe, Technologie ohne Kapitalausgabenspitzen zu erproben.

Vollautomatisierte Standorte, die eine CAGR von 9,39 % verzeichnen, ziehen Kunden aus der Unterhaltungselektronik und der Pharmaindustrie an, die nahezu fehlerfreie Quoten schätzen. Der ASTRID-Einsatz von ID Logistics unterstreicht die KI-Synergie, da Bilderkennung Bestände ohne WLAN validiert und Ausfallzeiten in weitläufigen Gängen reduziert. Energievolatilität bleibt ein Gegenwind, aber Solaranlagen vor Ort und Batteriespeicher mildern die Auswirkungen und machen die Vollautomatisierung im Frankreich E-Commerce-Lagermarkt zunehmend realisierbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bekleidung dominiert, Lebensmittel gibt das Tempo vor

Bekleidung und Schuhe kontrollierten im Jahr 2025 25,28 % der Größe des Frankreich E-Commerce-Lagermarkts, da standardisierte SKUs und geringe Umgebungsanforderungen die Handhabung vereinfachen. Modemarken nutzen Postponement-Strategien, halten undifferenzierte Bestände zentral und passen lokal an, um Abschreibungen zu reduzieren, was die Nachfrage nach Anlagen mit Mehrwert-Etikettierung und Qualitätskontrollzonen antreibt. Die Retourenlogistik schwillt an, da Retouren im Fast Fashion über 30 % übersteigen und parallele Warenströme entstehen, die die Anlagenkomplexität verdoppeln.

Lebensmittel und FMCG, die mit einer CAGR von 11,65 % wachsen, investieren in Drei-Temperatur-Depots, um 30-minütige Lieferversprechen in dicht besiedelten Städten zu erfüllen. Carrefour positioniert Micro-Fulfillment-Pods in der Nähe von Hypermärkten, um die Filialbelieferung mit Online-Warenkörben abzustimmen, während ID Logistics Umgebungs-, Kühl- und Gefrierdocks in La Brède integriert, um Lebensmittelströme zu konsolidieren. Verpackungsabfallvorschriften fördern auch die Kreislauflogistik und veranlassen Betreiber, Reinigungs- und Aufarbeitungszonen hinzuzufügen.

Geografische Analyse

Île-de-France bleibt das Nervenzentrum des Frankreich E-Commerce-Lagermarkts mit 27,77 % der Marktgröße im Jahr 2025, doch Knappheit treibt die Mieten in die Höhe und drängt Entwickler zu kreativen vertikalen Bauten, die Letzter-Meile-Schließfächer in den unteren Etagen integrieren und Mezzanin-Kommissioniermodule über dem Straßenniveau stapeln. Investoren richten ihren Blick zunehmend auf Städte 100 Kilometer südlich von Paris, wo Orléans Eisenbahnknotenpunkte und 30 % niedrigere Grundstückskosten bietet und dennoch Pakete innerhalb von zwei Stunden in die Hauptstadt liefert. Staatliche Brachflächenförderungen beschleunigen die Umwandlung ehemaliger Automobilwerke im äußeren Ring und schaffen Kapazitäten, ohne Grüngürtelgrenzen zu verletzen[4]Le Monde, "Logistique Urbaine," lemonde.fr.

In Auvergne-Rhône-Alpes, das mit einer CAGR von 7,77 % wächst, steigert Lyon seine Logistikattraktivität durch koordinierte Upgrades seines Flughafens, Binnenhafens und Autobahnnetzes. Um nachhaltige Praktiken zu fördern, beschleunigen die Regionalbehörden Genehmigungen für Anlagen, die erneuerbare Energien vor Ort integrieren. Diese Initiative ergänzt Renault Trucks' ambitionierte Positiv-Energie-Logistikplattform, die bis 2028 500 Arbeitsplätze schaffen soll. Solche strategischen Schritte ziehen Versender aus den Bereichen FMCG, Pharma und Automobil an, die alle multimodale Lösungen zur Kostenkontrolle und Reduzierung des CO₂-Fußabdrucks suchen.

Entlang Frankreichs nordöstlicher Grenze nutzt Grand Est deutschlandgerichtete Autobahnen und ein revitalisiertes Schienennetz, um Konsolidierungsströme zu erfassen. Amazons vierstöckiges Fulfillment-Center in Augny leitet täglich 600.000 Pakete, was Skaleneffekte demonstriert, die im flächenknappen Paris nicht verfügbar sind. Regionale Planer erweitern Glasfaser- und Erneuerbare-Energie-Netze, um datenintensive, energieintensive Automatisierungsprojekte anzuziehen, und verankern Grand Est weiter in grenzüberschreitenden Lieferketten.

Wettbewerbslandschaft

Frankreichs E-Commerce-Lagermarkt weist eine moderate Konzentration auf: Die fünf größten Integratoren – La Poste, GEODIS, ID Logistics, GXO Logistics und DHL – kontrollieren gemeinsam rund 45 % der aktiven Nutzfläche und lassen Raum für Nischenspezialisten. La Poste stützt sich auf seinen Gruppenerlös von USD 34,1 Milliarden, um Depots mit automatisierten Sortierern und EV-Docks nachzurüsten, festigt die Pakeldominanz und bündelt Drittlogistikverträge. GEODIS verfolgt ergänzende Akquisitionen im Rahmen seiner Ambition-2027-Strategie, um Kapazitäten und Analysetalente auszubauen und einen datenzentrierten Dienststapel aufzubauen.

Die Konsolidierung beschleunigt sich auf globaler Ebene. CEVAs Umsatz von USD 22,3 Milliarden nach der Übernahme von Bolloré Logistics fügt weltweit 11,7 Millionen m² hinzu und stärkt seinen Einfluss auf Automobil- und temperaturkontrollierte Vertikalen. GXO, das weltweit größte reine Kontraktlogistikunternehmen, nutzt seine Größe, um mehrjährige Automatisierungsleasingverträge auszuhandeln, die kleinere Wettbewerber nicht erreichen können. Start-ups wie Exotec vermarkten modulare Roboterflotten und ermöglichen mittelgroßen Drittlogistikanbietern, veraltete Fördersysteme mit kapitalleichten Optionen zu überspringen.

Technologische Differenzierung verschärft den Wettbewerb. Betreiber mit KI-gestützten Lagerverwaltungssystemen (WMS) und prädiktiven Analysen sichern sich höhere Serviceprämien und stabilere Verträge. ID Logistics vermarktet Bestandszählungsroboter als Compliance-Absicherung gegen EU-Cybersicherheitsvorschriften, während STEFs Wasserstoffgabelstapler bei Lebensmittelgroßhändlern Dekarbonisierungspunkte sammeln. Preis- und Servicekämpfe setzen sich auf der letzten Meile fort, doch Langstreckenkonsolidierung und vertikale Spezialisierung stützen die allgemeine Margenresilienz.

Marktführer der Frankreich E-Commerce-Lagerbranche

DHL Group

ID Logistics

GEODIS

GXO Logistics

La Poste Group (including Colissimo/Chronopost)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GXO Logistics erweiterte seinen E-Commerce-Logistik-Fußabdruck in Frankreich durch eine erneuerte Partnerschaft mit Electro Depot. Im Rahmen dieser Entwicklung erweitert GXO sein bestehendes Lager in Fos-sur-Mer und eröffnet eine neue Distributionsanlage in Port-Saint-Louis-du-Rhône, was seine Präsenz in Südfrankreich stärkt.

- Mai 2025: Barings verkaufte ein 27.622 m² großes Core-Plus-Logistikobjekt in der Nähe von Lyon an Fidelity International; der Standort bleibt bis 2029 an La Poste vermietet.

- April 2025: STEF setzte 48 Wasserstoffgabelstapler in seinem Kältespeicherzentrum in Athis-Mons im Rahmen des Moving-Green-Programms ein, mit dem Ziel, bis 2025 100 % kohlenstoffarme Energie in Gebäuden zu erreichen.

- März 2025: Amazon eröffnete sein vierstöckiges, 180.000 m² großes Fulfillment-Center in Augny mit 4.000 Mitarbeitern und 25 km Förderbändern.

Berichtsumfang des Frankreich E-Commerce-Lagermarkts

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores / Micro-Fulfillment-Center |

| Sonstige (Retourenlogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und FMCG |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Hauts-de-France |

| Provence-Alpes-Côte d'Azur |

| Grand Est |

| Nouvelle-Aquitaine |

| Okzitanien |

| Sonstige |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores / Micro-Fulfillment-Center | |

| Sonstige (Retourenlogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Vollautomatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und FMCG | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach französischer Region (Wert) | Île-de-France |

| Auvergne-Rhône-Alpes | |

| Hauts-de-France | |

| Provence-Alpes-Côte d'Azur | |

| Grand Est | |

| Nouvelle-Aquitaine | |

| Okzitanien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Frankreich E-Commerce-Lagermarkts bis 2031?

Der Markt soll bis 2031 USD 1,74 Milliarden erreichen, was einer CAGR von 5,06 % von 2026 bis 2031 entspricht.

Welcher Lagertyp hält derzeit den größten Anteil in Frankreich?

Fulfillment-Center führen mit einem Anteil von 51,43 %, da sie den Großteil der traditionellen Online-Auftragsabwicklung übernehmen.

Welche französische Region soll beim Lagerbedarf am schnellsten wachsen?

Auvergne-Rhône-Alpes soll mit einer CAGR von 7,77 % wachsen, gestützt durch multimodale Upgrades rund um Lyon.

Wie schnell wächst das Segment der vollautomatisierten Lager?

Vollautomatisierte Standorte sollen dank ausgereifter Robotik und KI-getriebenem ROI mit einer CAGR von 9,39 % wachsen.

Warum sind Brachflächenumwandlungen für die französische E-Commerce-Logistik wichtig?

Städtische Flächenknappheit und unterstützende Subventionen machen die Revitalisierung ungenutzter Industriebrachen zum schnellsten Weg, um Kapazitäten in Verbrauchernähe zu schaffen.

Welche Rolle spielt Nachhaltigkeit bei neuen Lagerinvestitionen?

Betreiber integrieren zunehmend EV-Ladestationen, Dachsolaranlagen und Wasserstoffanlagen, um die CO₂-Ziele der Mieter und künftige Vorschriften zu erfüllen.

Seite zuletzt aktualisiert am: