Asien-Pazifik E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

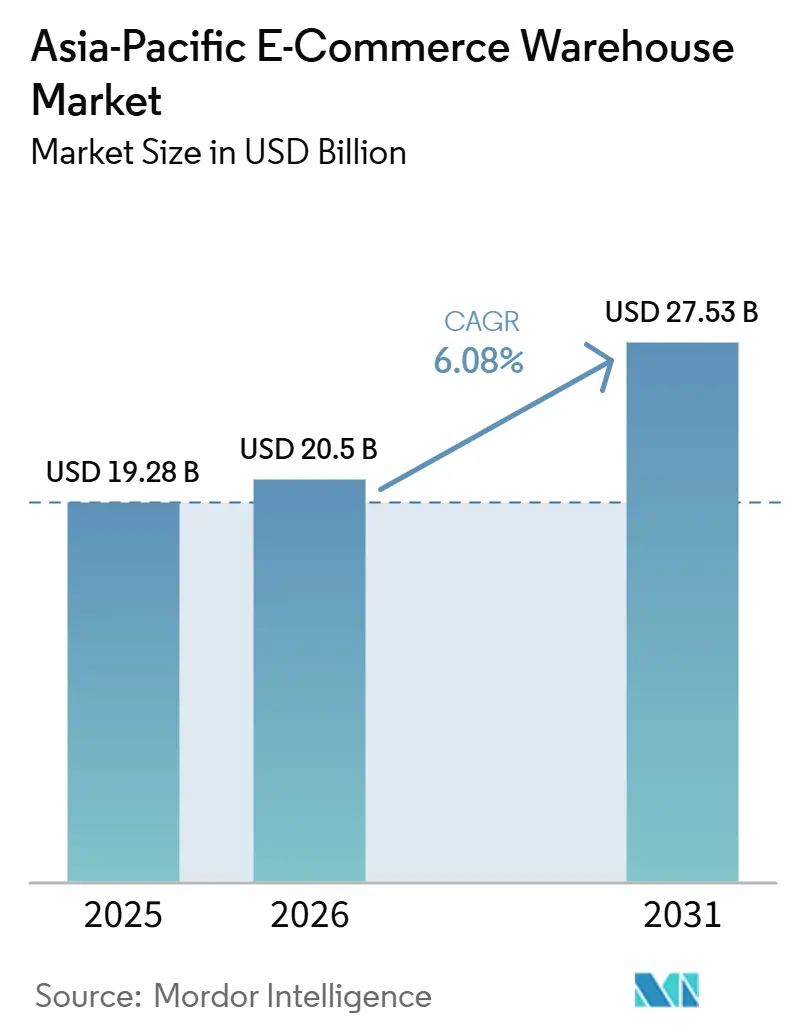

| Marktgröße im Basisjahr (2025) | 19.28 Milliarden US-Dollar |

| Marktgröße (2026) | 20.5 Milliarden US-Dollar |

| Marktgröße (2031) | 27.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

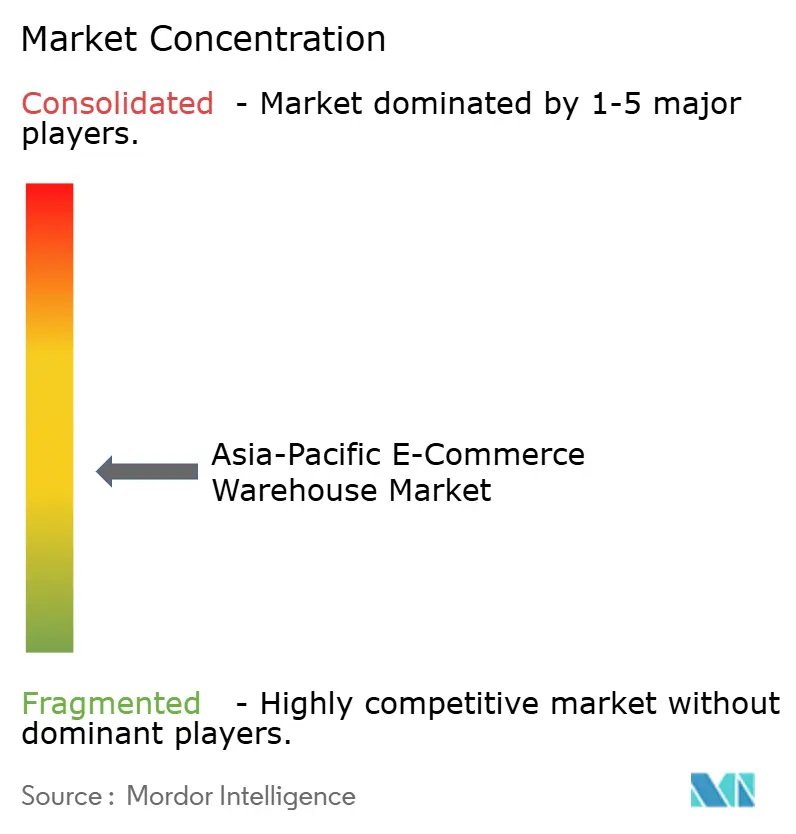

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen E-Commerce-Lagermarkts wird voraussichtlich von 19,28 Milliarden USD im Jahr 2025 auf 20,50 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 27,53 Milliarden USD erreichen, was einer CAGR von 6,08 % über den Zeitraum 2026–2031 entspricht.

Die anhaltende Migration von selbst betriebener Logistik zu ausgelagerten Drittlogistik-Standorten (3PL) ist der wichtigste strukturelle Wandel, wobei spezialisierte Anbieter im Jahr 2025 65 % der neuen Vermietungen im asiatisch-pazifischen E-Commerce-Lagermarkt auf sich vereinten. Staatliche Automatisierungssubventionen haben die Amortisationszeiten für Roboter auf 2–3 Jahre verkürzt, was ein zweistelliges Wachstum bei automatisierten Systemen stimuliert und die adressierbare Basis für Hochdurchsatz-Fulfillment-Hubs erweitert. Regionale Freihandelszonen und das ASEAN-Zolltransitsystem verkürzen die grenzüberschreitenden Abfertigungszyklen um 30–50 %, was Lagerbestände in Richtung gebundener Mega-Lager lenkt, die mehrere Länder von einem Knotenpunkt aus bedienen. Gleichzeitig reduzieren Dachsolar- und Batterienachrüstungen die Betriebskosten in klimaexponierten Strommärkten um 20–35 %, was es Betreibern ermöglicht, Nachhaltigkeit als Wettbewerbsvorteil zu monetarisieren.

Wichtigste Erkenntnisse des Berichts

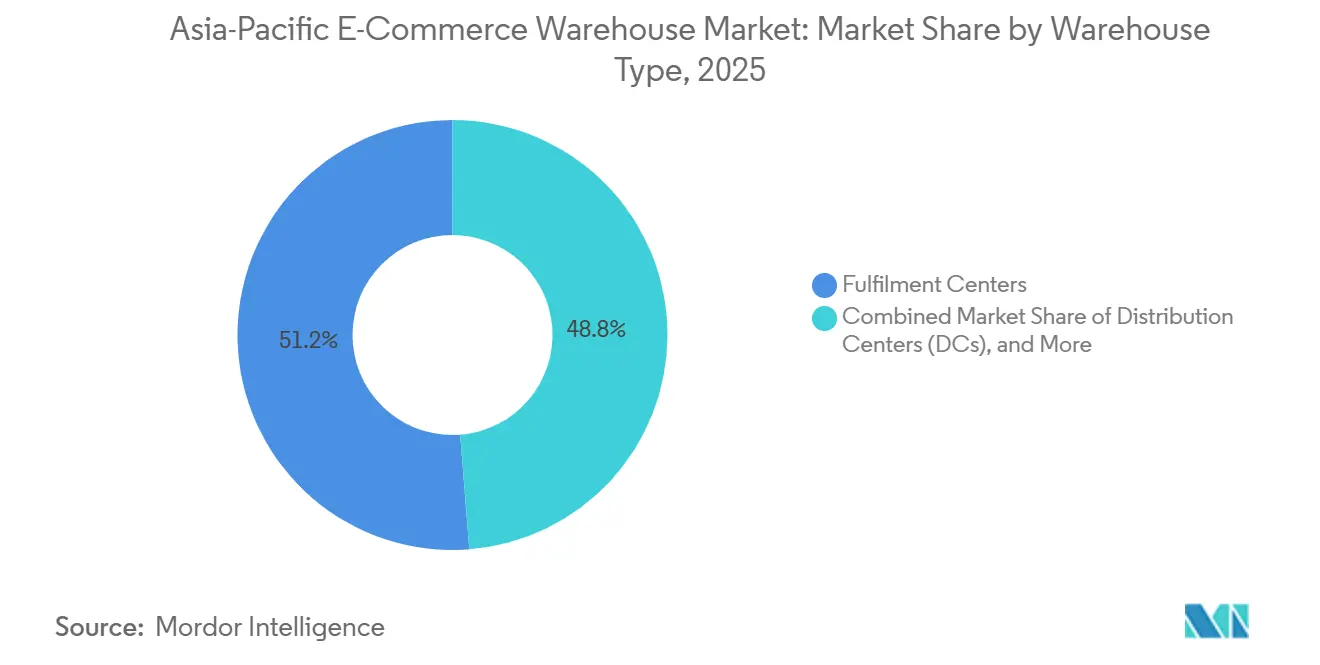

- Nach Lagertyp hielten Fulfillment-Center im Jahr 2025 einen Marktanteil von 51,25 % am asiatisch-pazifischen E-Commerce-Lagermarkt, während Dark Stores und Micro-Fulfillment-Standorte bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen werden.

- Nach Serviceart entfiel auf die Lagerung im Jahr 2025 ein Anteil von 47,47 % an der Marktgröße des asiatisch-pazifischen E-Commerce-Lagermarkts, während Kommissionierung und Verpackung bis 2031 mit einer CAGR von 11,21 % wächst.

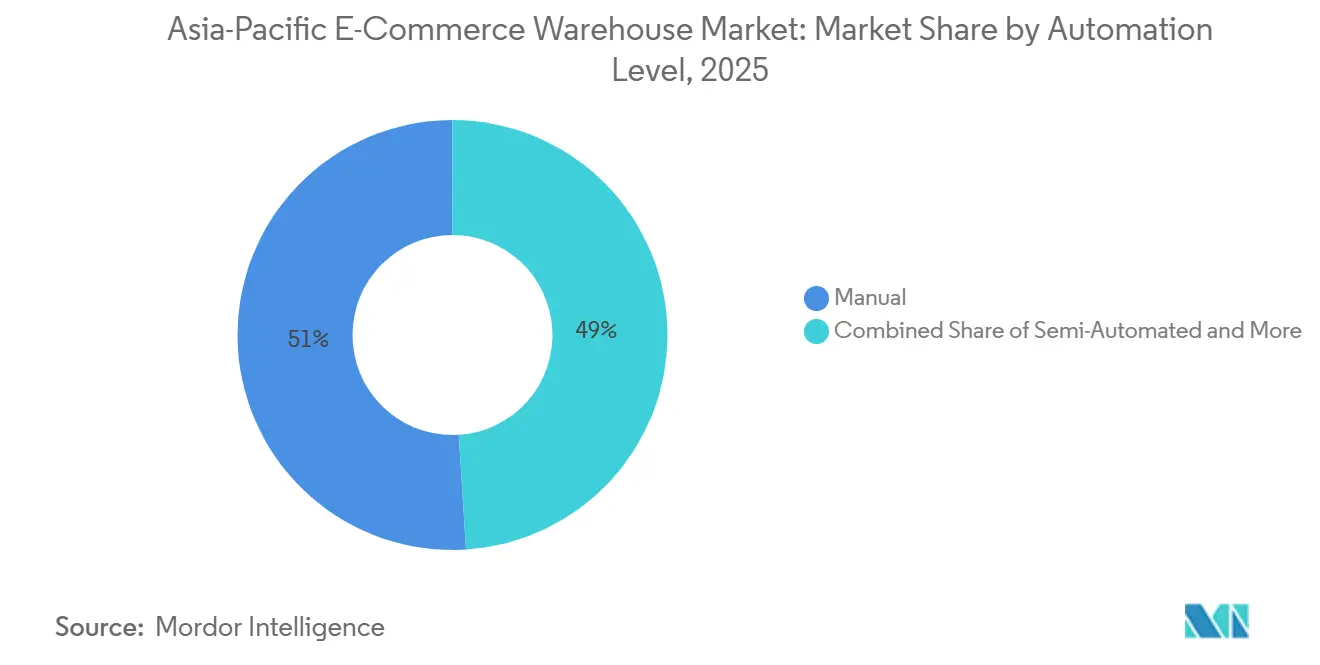

- Nach Automatisierungsgrad hielten manuelle Abläufe im Jahr 2025 einen Marktanteil von 51 % am asiatisch-pazifischen E-Commerce-Lagermarkt, doch automatisierte Systeme sollen bis 2031 eine CAGR von 10,82 % verzeichnen.

- Nach Endverbrauchersegment führten Bekleidung und Schuhe mit 25,63 % der Marktgröße des asiatisch-pazifischen E-Commerce-Lagermarkts im Jahr 2025; Lebensmittel und schnelldrehende Konsumgüter (FMCG) sollen bis 2031 mit einer CAGR von 11,32 % wachsen.

- Nach Land dominierte China im Jahr 2025 mit einem Marktanteil von 41,44 % am asiatisch-pazifischen E-Commerce-Lagermarkt, während Indien mit einer CAGR von 9,29 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Asien-Pazifik E-Commerce-Lagermarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| D2C-Markenwelle lagert Fulfillment an 3PL-Standorte aus | +1.3% | Global, mit Schwerpunkt in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Automatisierungssubventionsprogramme beschleunigen die Einführung von Robotern | +1.1% | Singapur, Japan, Südkorea, mit aufkommender Einführung in Indien | Mittelfristig (2–4 Jahre) |

| Regionale Freihandelszonen rationalisieren grenzüberschreitende E-Commerce-Ströme | +0.9% | RCEP-Mitgliedsstaaten, ASEAN-Kernmärkte | Langfristig (≥ 4 Jahre) |

| ASEAN-Zolltransitsystem ermöglicht gebundene Umschlaghubs | +0.7% | Südostasien, Indien, mit Warenströmen aus China | Mittelfristig (2–4 Jahre) |

| Dachsolar- und Batterienachrüstungen senken Lager-Betriebskosten | +0.8% | Australien, Japan, Indien, mit Pilotprojekten in Südostasien | Langfristig (≥ 4 Jahre) |

| Boom bei Mahlzeitenbaukästen und Frischabonnements treibt Mehrtemperaturanlagen voran | +1.0% | Städtische Zentren in China, Japan, Korea, Singapur und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

D2C-Markenwelle lagert Fulfillment an 3PL-Standorte aus

Direktvertriebsmarken geben eigene Lager zugunsten variabler Kosten bei 3PL-Standorten auf und treiben den asiatisch-pazifischen E-Commerce-Lagermarkt an, da Multi-Client-Hubs proliferieren. Drittanbieter unterzeichneten im Jahr 2025 zwei Drittel aller neuen Logistikflächen, da gemeinsame Robotik und Arbeitskräftepools die Kosten pro Bestellung für mittelgroße Marken um 25–30 % senken. Der 3PL-Anteil am regionalen Logistikumsatz wuchs im Jahr 2025 mit einer CAGR von 18 %, und Betreiber wie GXO und CEVA betreiben nun Standorte, die 8–15 Marken unter einem Dach beherbergen, um die Automatisierungsauslastung zu maximieren. DHL fügte im Jahr 2025 12 ähnliche Standorte in Südostasien hinzu, die jeweils für SKU-Trennung und datenreiche Servicevereinbarungen ausgelegt sind. Die erhöhte Dichte steigert die Komplexität, weshalb Standorte auf fortschrittliche Lagerverwaltungssysteme angewiesen sind, die Bestände trennen und die Einhaltung von Datensicherheitsvorschriften zertifizieren[1]„Erneuerbare Energien in Lagerhäusern,” Internationale Agentur für Erneuerbare Energien, IRENA.ORG.

Staatliche Automatisierungssubventionsprogramme beschleunigen die Einführung von Robotern

Steuerliche Anreize verkürzen die Amortisationszyklen für Roboter im gesamten asiatisch-pazifischen E-Commerce-Lagermarkt. Singapur erstattet bis zu 50 % der Automatisierungsinvestitionen und zahlte im Jahr 2025 180 Millionen SGD (133 Millionen USD) aus. Japan und Südkorea stellten ähnliche Fördermittel in Höhe von insgesamt 1 Milliarde USD vor, die die Amortisationszeit für Waren-zu-Person-Systeme auf 2–3 Jahre verkürzen. Indiens Politik aus dem Jahr 2025 bietet eine Subvention von 25 % für Standorte der Klasse A, obwohl komplexe Bürokratie die Inanspruchnahme auf ein Drittel der zugewiesenen Mittel verlangsamte. Subventionen zogen Installationen aus den Jahren 2026–2027 vor und trieben die regionalen Einsätze autonomer mobiler Roboter (AMR) im Jahr 2025 auf 47.000 Einheiten, was 62 % mehr als 2024 entspricht[2]„Automatisierungsförderpaket,” Enterprise Singapore, ENTERPRISESG.GOV.SG.

Regionale Freihandelszonen rationalisieren grenzüberschreitende E-Commerce-Ströme

Die Umsetzung der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) beseitigt 90 % der Zölle in 15 Volkswirtschaften, verkürzt die Abfertigungszeiten für gebundene Sendungen um bis zu 40 % und stärkt die zentrale Rolle von Freihandelszonenlägern. Chinas 21 Freihandelszonen verarbeiteten im Jahr 2025 Waren im Wert von 580 Milliarden USD, während Singapurs Freihandelszonen 42 Millionen Tonnen Fracht abwickelten, wobei E-Commerce-Pakete die am schnellsten wachsende Kategorie darstellten. Lazada und Shopee wählten die Freihandelszonen in Haiphong und Ho-Chi-Minh-Stadt in Vietnam für das Cross-Docking in Südostasien, als Reaktion auf ein Kapazitätswachstum von 35 % im Jahr 2025. Dokumentationsfehler verzögern nach wie vor 23 % der grenzüberschreitenden Pakete, was den Bedarf an harmonisierten Ursprungsregeln und digitalen Zollpipelines unterstreicht.

ASEAN-Zolltransitsystem ermöglicht gebundene Umschlaghubs

Das im Jahr 2025 vollständig eingeführte ASEAN-Zolltransitsystem (ACTS) ermöglicht es versiegelten Lastkraftwagen, Grenzen ohne wiederholte Inspektionen zu überqueren, was die Transitzeiten um bis zu 50 % reduziert. Malaysias Port Klang begrüßte einen 120.000 m² großen JD Logistics-Hub, der nun sechs ASEAN-Hauptstädte innerhalb von 48 Stunden erreicht. Cainiao erweiterte sein Netzwerk auf 23 gebundene ASEAN-Lager mit einer Gesamtfläche von 850.000 m², die monatlich 12 Millionen Pakete verarbeiten. Die Vorteile sind ungleich verteilt: Laos und Myanmar verzeichnen eine begrenzte Nutzung aufgrund von Infrastrukturlücken, was die Abhängigkeit des ACTS von Straßenqualität und Zolldigitalisierung unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungs- und Cybersicherheitsvorschriften erhöhen die Kosten für Lagerverwaltungssysteme | -0.9% | China, Indien, Indonesien, Vietnam, mit Compliance-Komplexität im gesamten ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzcodes für Lithiumbatterien erhöhen die Investitionskosten für den Ausbau | -0.7% | Global, mit strenger Durchsetzung in Japan, Australien und Singapur | Kurzfristig (≤ 2 Jahre) |

| Nächtliche Lkw-Fahrverbote in städtischen Gebieten schränken Andockfenster ein | -0.6% | Großstädte in China, Indien, Thailand und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Steigende Hochwasserversicherungsprämien für Küsten-Mega-Lager | -0.5% | Küstengebiete in China, Thailand, Vietnam, den Philippinen und Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungs- und Cybersicherheitsvorschriften erhöhen die Kosten für Lagerverwaltungssysteme

Nationale Datensouveränitätsgesetze verpflichten zur Datenhaltung im Inland, was die Architekturkosten für Multi-Markt-Drittlogistikanbieter um 25–40 % erhöht und die Cloud-Effizienzthese des asiatisch-pazifischen E-Commerce-Lagermarkts untergräbt. Chinas Datensicherheitsgesetz, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Indonesiens Regierungsverordnung 71/2019 erzwingen separate Instanzen von Lagersoftware und treiben hybride Modelle mit lokalen Datenspeichern und regionaler Analytik voran. Betreiber berichten von 30–45 % höheren Wartungsausgaben im Vergleich zu einheitlichen Plattformen, eine Belastung, die von großen Drittlogistikanbietern leichter absorbiert wird als von mittelgroßen Marktteilnehmern[3]„Datensicherheitsgesetz der Volksrepublik China,” Nationaler Volkskongress Chinas, NPC.GOV.CN.

Strengere Brandschutzcodes für Lithiumbatterien erhöhen die Investitionskosten für den Ausbau

Lagerbrände mit Beteiligung von Batterien veranlassten neue Codeüberarbeitungen, die die Baukosten für E-Commerce-Lager mit hohem Aufkommen an Unterhaltungselektronik um 15–20 % erhöhen. Japan fordert dedizierte Löschanlagen und Trennwände; Nachrüstungen kosten nun durchschnittlich 1,2 Millionen USD pro Standort. Singapur schreibt einen Abstand von drei Metern vor, der die Regaldichte um bis zu 18 % verringert und eine Flächenerweiterung oder mehrstöckige Lagerung zu Premiummieten erzwingt[4]„NCC 2025 Lithiumbatterielagerung,” Australisches Baubehördenamt, ABCB.GOV.AU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: 3PL-Standorte gestalten Fulfillment neu

Fulfillment-Center führten im Jahr 2025 mit einem Marktanteil von 51,25 % am asiatisch-pazifischen E-Commerce-Lagermarkt, doch Dark Stores und Micro-Fulfillment-Knoten wachsen mit einer CAGR von 11,74 %, da Einzelhändler Lieferungen in unter zwei Stunden in der Stadt anstreben. GXOs Multi-Mieter-Standortmodell erzielt dank gemeinsamer Roboter und Cross-Docking Kosteneinsparungen von 25–30 %, was auf anhaltenden Schwung weg von Einzelmarken-Lagern hindeutet. Die Kühlkettenkapazität wächst innerhalb dieses Segments am schnellsten, angetrieben von Mahlzeitenbaukasten-Betreibern und temperatursensiblen Pharmaprodukten. Gebundene Lager, die unter „Sonstige” klassifiziert sind, werden ausgebaut, um grenzüberschreitende Retouren und Zollstundungsvorteile zu verwalten, und verarbeiteten allein in China 2,4 Milliarden Pakete.

Distributionszentren verankern weiterhin die Massengut-Importstaffelung, doch Marken, die mehrere Anlagentypen verwalten, kämpfen mit mangelnder Transparenz; 42 % berichten von blinden Flecken bei Lagerbeständen über verschiedene Formate hinweg, was die Nachfrage nach einheitlicher Steuerturm-Software ankurbelt. Die asiatisch-pazifische E-Commerce-Lagerbranche zeigt daher sowohl Konsolidierung auf Standortebene als auch Fragmentierung auf der Ebene der letzten Meile bei Micro-Knoten.

Nach Serviceart: Integrierte Lösungen erzielen Premiumpreise

Die Lagerung kontrollierte im Jahr 2025 47,47 % der Marktgröße des asiatisch-pazifischen E-Commerce-Lagermarkts, doch Kommissionierung und Verpackung expandiert bis 2031 mit einer CAGR von 11,21 %, da Marken schlüsselfertige Partner suchen. Automatisierte Waren-zu-Person-Systeme liefern nun eine Genauigkeit von 99,7 %, was gegenüber 97,5 % bei manuellen Arbeitsabläufen überlegen ist und den Outsourcing-Fall stärkt. DSV gewann im Jahr 2025 34 % der neuen E-Commerce-Verträge mit Einzel-Rechnungs-Paketen, die Lagerung, Fulfillment und letzte Meile umfassen.

Wertschöpfende Konfektionierung, Etikettierung und plastikfreie Verpackung treiben höhere Arbeitskomplexität und 15–20 % höhere Betriebskosten, erzielen aber auch Preisaufschläge. Nachhaltigkeitsorientierte Dienstleistungen wie CO₂-neutraler Versand haben sich von einer Nische zum Mainstream entwickelt und wurden im Jahr 2025 von 67 % der Marken angefragt. Der Wettbewerbsvorteil liegt nun in Software, die mehrstufige Dienstleistungen orchestriert, ohne die Marge zu schmälern – eine Priorität, die Kerry Logistics' Fulfillment-Plus-Programm widerspiegelt, das im vergangenen Jahr einen Umsatzanstieg von 28 % verzeichnete.

Nach Automatisierungsgrad: Subventionen beschleunigen die Einführung von Robotern

Manuelle Prozesse hielten im Jahr 2025 noch einen Marktanteil von 51 %, doch automatisierte Systeme sollen eine CAGR von 10,82 % verzeichnen und den asiatisch-pazifischen E-Commerce-Lagermarkt stetig vergrößern. Autonome mobile Roboter (AMR) führten die Installationen mit 47.000 Einheiten an, und Waren-zu-Person-Linien verdreifachten die Produktivität im Vergleich zu herkömmlichen Kommissionier-zu-Wagen-Arbeitsabläufen. Singapur subventionierte 127 Projekte mit einem Durchschnitt von 1,04 Millionen USD pro Förderung, was fiskalische Anreize als Schalter für die Einführung bestätigt.

Chinas inländische Roboterlieferanten halten nun einen Marktanteil von 68 %, was die Investitionsschwellen senkt und globale Preispunkte komprimiert. Dennoch bleiben 73 % der Einrichtungen unter 50.000 m² weitgehend manuell, da kleinere Drittlogistikanbieter mit Integrationshürden und begrenztem Zugang zu konzessionären Finanzierungen konfrontiert sind. Teilautomatisierte Modi – Sprachkommissionierung plus Förderunterstützung – werden als Zwischenpfad für kostensensible Betreiber dienen.

Nach Endverbraucherbranche: Frische Lebensmittel treiben Investitionen in die Kühlkette

Bekleidung und Schuhe führten mit einem Marktanteil von 25,63 % am asiatisch-pazifischen E-Commerce-Lagermarkt, doch Lebensmittel und schnelldrehende Konsumgüter (FMCG) sollen mit einer CAGR von 11,32 % überholen, gestützt auf 12,4 Millionen aktive Mahlzeitenbaukasten-Abonnenten. Automatisierte Kleidung-auf-Bügel-Linien und robotergestützte Polybeutelverpackung steigern den Durchsatz für Mode-SKUs, erfordern jedoch erhebliche Vorabinvestitionen.

Die Fulfillment-Abwicklung für Unterhaltungselektronik fügt Kostenschichten für ESD-Schutz und Lithiumsicherheit hinzu, die mit den zuvor erwähnten Brandschutzherausforderungen zusammenhängen. Der E-Commerce für Pharmaprodukte erfordert BDP-konforme Rückverfolgbarkeit und Kühlräume, was die Ausstattungskosten um bis zu 120 USD pro m² erhöht. Schönheitsprodukte erfordern zusätzliche Feuchtigkeitskontrollen. Lebensmittel bleiben das betriebsintensivste Segment, wobei die Zykluszeiten für verderbliche Waren Arbeitsspitzen erzeugen und Innovationen wie Mikronebel zur Verlängerung der Haltbarkeit vorantreiben.

Geografische Analyse

China beherrscht 41,44 % des Asien-Pazifik E-Commerce-Lagermarktes, und die Lagermieten lagen 2025 im Durchschnitt bei RMB 1,2–1,8 (USD 0,17–0,26) pro m² pro Tag, wobei intelligente Einrichtungen Aufschläge von 30 % erzielen, was die Marktgröße des Asien-Pazifik E-Commerce-Lagermarktes trotz makroökonomischer Abkühlung stützt. Die staatliche Förderung von Städten im Landesinneren und Automatisierungszuschüsse halten Entwickler aktiv, obwohl Datenlokalisierungsauflagen und steigende Überschwemmungsversicherungskosten in Küstenzentren die Nettorenditen belasten.

Indien wächst mit einer CAGR von 9,29 % und profitiert von reichlich verfügbarem Land und politischen Impulsen. Der 4,45 Millionen ft² große Campus von JNPA ist heute das größte E-Commerce-Lager an einem einzigen Standort im Land und fungiert als maritimes Eingangstor für FTZ-Lagerumschläge. Die Mieten in den wichtigsten Märkten liegen bei INR 25–35 (USD 0,27–0,38) pro ft² pro Monat, während automatisierte Objekte der Klasse A sich INR 50 (USD 0,54) nähern, was auf eine zunehmende Qualitätsdispersion hindeutet.

Südostasien fungiert als neues grenzüberschreitendes Drehkreuz. Indonesien hat 3,8 Millionen m² modernen Lagerbestand hinzugefügt, wobei Jakarta 62 % der Nachfrage im Jahr 2025 absorbierte. Vietnam verzeichnete eine Logistikflächenaufnahme von 1,2 Millionen m², angetrieben durch Elektronikexporte und E-Commerce-Paketeinfuhren. Thailands Ausbau des Eastern Economic Corridor im Wert von 2,3 Milliarden USD zog 18 neue E-Commerce-fähige Lagerhallen an. Die erste Phase des Tuas-Hafens in Singapur fügte 650.000 m² integrierte Fläche hinzu und stärkte die Hub-Funktion des Stadtstaates trotz Landknappheit.

Wettbewerbslandschaft

Der asiatisch-pazifische E-Commerce-Lagermarkt bleibt mäßig fragmentiert. Globale Integratoren wie DHL, DSV und Kuehne+Nagel setzen auf End-to-End-Angebote, während regionale Marktführer JD Logistics, Cainiao und CJ Logistics inländische Skalierung und Ökosystemdaten nutzen. Automatisierung ist der entscheidende Wettbewerbsvorteil: Marktführer, die autonome mobile Roboter (AMR) und KI-Planungsmaschinen einsetzen, erzielen Kostenverbesserungen von 25–35 % gegenüber manuellen Wettbewerbern, was ihnen ermöglicht, aggressiv zu kalkulieren, ohne die Margen zu schmälern.

Nachhaltigkeit ist das nächste Schlachtfeld; ESRs portfolioweite Solarnachrüstungen senkten die durchschnittlichen Betriebskosten um 22 % und erzielten Grünmietaufschläge von ESG-orientierten Einzelhändlern. Pharmazeutische Kühlkette und gebundene grenzüberschreitende Lagerung sind hochmargige Nischen, die Kapital von Lineage Logistics und Kuehne+Nagels neuem 42.000 m² großen Standort in Ho-Chi-Minh-Stadt anziehen. Aufkommende Disruptoren wie Locad und Ninja Van fördern Lager-als-Service-Modelle, die flexible Palettenplätze monatlich vermieten und für kleine und mittlere Unternehmen (KMU) geeignet sind.

Regulatorische Compliance-Kosten – Datenhaltung, Lithiumsicherheit und Umweltgenehmigungen – begünstigen große Bilanzen; daher setzt sich die Fusionen-und-Übernahmen-Aktivität fort. GEODIS schloss seine Übernahme von Keppel Logistics im Jahr 2024 ab und fügte 200.000 m² in Singapur, Malaysia und Australien hinzu, was das Unternehmen in die regionale Top-Ten-Liste katapultierte. Es ist mit weiterer Konsolidierung zu rechnen, da Marktteilnehmer Skalierung für Technologieamortisierung und länderübergreifende Compliance anstreben.

Marktführer im Asien-Pazifik E-Commerce-Lagermarkt

DHL Group

CMA CGM Group (einschließlich CEVA Logistics)

GXO Logistics

Nippon Express Holdings

SF Express (KEX-SF)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kuehne+Nagel eröffnete einen 42.000 m² großen gebundenen und temperaturkontrollierten Hub in Ho-Chi-Minh-Stadt, um grenzüberschreitende E-Commerce-Ströme zu bedienen.

- Juli 2025: Cainiao Network rüstete sein asiatisch-pazifisches Lagernetzwerk auf mehr als 20 Standorte in 10 Märkten auf und steigerte die Genauigkeit ausgehender Sendungen am selben Tag auf 99,9 %.

- April 2025: Aramex unterzeichnete eine Rahmendienstleistungsvereinbarung mit Shipsy, um KI-Routenorchestrierung in die Lieferung am selben Tag im asiatisch-pazifischen Raum zu integrieren.

- Januar 2025: Lineage Logistics erwarb ein australisches Kühllagerpotfolio von 250.000 m³ für 185 Millionen USD und stärkte damit sein Fulfillment für Frischkost und Pharmaprodukte.

Berichtsumfang des Asien-Pazifik E-Commerce-Lagermarktes

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Micro-Fulfillment-Center |

| Sonstige (Retouren-Logistik-Hubs, gebundene Lager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Wertschöpfende Dienstleistungen und Sonstige (Konfektionierung, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter (FMCG) |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltsbedarf und Einrichtung |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Vietnam |

| Australien |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Micro-Fulfillment-Center | |

| Sonstige (Retouren-Logistik-Hubs, gebundene Lager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Wertschöpfende Dienstleistungen und Sonstige (Konfektionierung, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter (FMCG) | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltsbedarf und Einrichtung | |

| Sonstige | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des asiatisch-pazifischen E-Commerce-Lagersektors bis 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 27,53 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,08 % wächst.

Welches Lagerformat wächst in der Region am schnellsten?

Dark Stores und Micro-Fulfillment-Center wachsen mit einer CAGR von 11,74 %, da Einzelhändler schnelle städtische Lieferungen anstreben.

Wie beeinflussen staatliche Anreize die Lagerautomatisierung?

Subventionen in Singapur, Japan und Südkorea verkürzen die Amortisationszeiten für Roboter auf 2–3 Jahre und beschleunigen den Einsatz von autonomen mobilen Robotern (AMR) und Waren-zu-Person-Systemen.

Warum gilt Indien als das am schnellsten wachsende geografische Gebiet?

Die nationale Logistikpolitik zielt auf niedrigere Logistikkosten, den Ausbau von Klasse-A-Lagerbestand und ACTS-fähige grenzüberschreitende Ströme ab, was bis 2031 eine CAGR von 9,29 % antreibt.

Welche operativen Risiken erhöhen den Kostendruck für Küstenlager?

Höhere Hochwasserversicherungsprämien, strengere Brandschutzcodes für Lithiumbatterien und nächtliche Lkw-Fahrverbote erhöhen gemeinsam die Investitions- und Betriebskosten für Küsten-Mega-Lager.

Welcher wertschöpfende Dienst ist bei E-Commerce-Marken am stärksten nachgefragt?

Integrierte Kommissionierung, Verpackung und nachhaltigkeitsorientierte Verpackung, die eine Einzelanbieter-Verantwortlichkeit bieten, werden zunehmend von zwei Dritteln der Marken angefragt.

Seite zuletzt aktualisiert am: