Mexiko E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

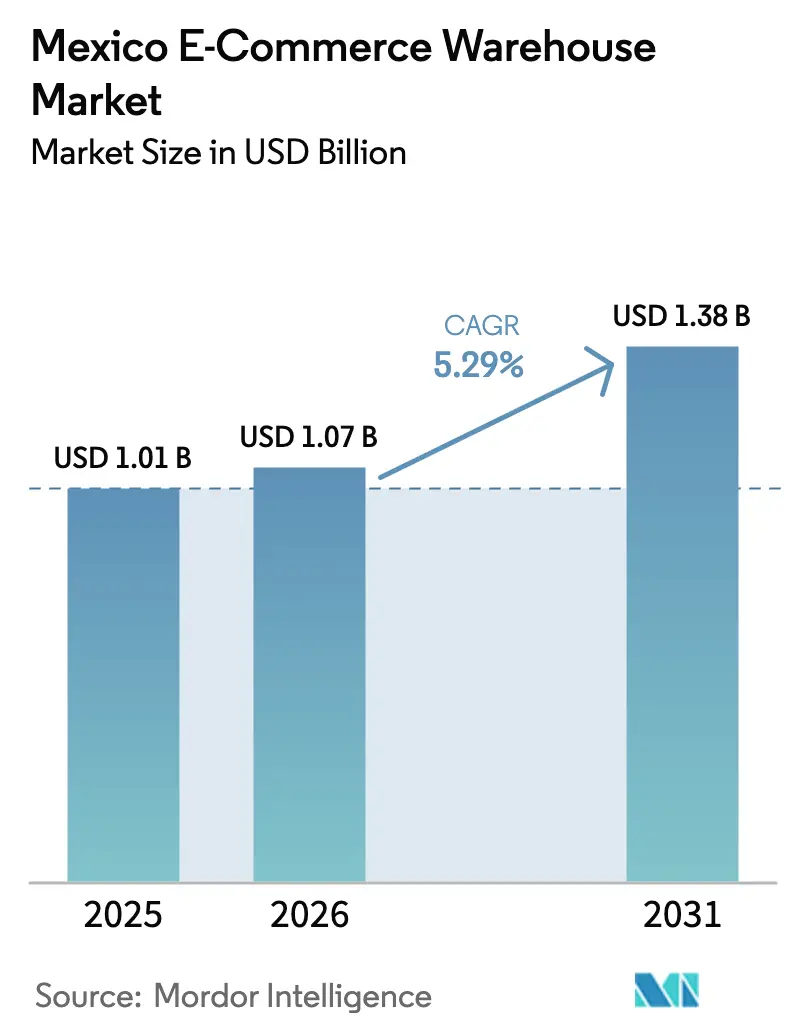

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mexiko E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Größe des Mexiko E-Commerce-Lagermarkts wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 und 1,07 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,29 % zwischen 2026 und 2031 entspricht.

Günstige Handelsregeln, ein auf Mobilgeräte ausgerichtetes Einkaufsverhalten und die stark steigende Nutzung digitaler Geldbörsen verändern grundlegend, wie Betreiber Standorte auswählen, Bestände konfigurieren und Automatisierung einsetzen. Die Smartphone-Durchdringung stieg 2024 auf 76 %, und Mobilgeräte treiben bereits 68 % aller Online-Käufe an, was die Nachfrage nach Mikro-Fulfillment-Knoten in großen Ballungsräumen steigert. Digitale Geldbörsen und das rasche Aufkommen von Kauf-jetzt-zahle-später (BNPL)-Produkten beseitigen Reibungsverluste bei der Nachnahme für einen wachsenden Anteil von Online-Käufern und senken die Warenkorbabbruchraten, wodurch die Durchsatzanforderungen an Lagerhäuser steigen. Die Zollmodernisierung im Rahmen des Programms „Despacho 24 Horas” ermöglicht nun die Abfertigung von Luftfracht in unter 24 Stunden, was flughafennahe Distributionszentren begünstigt und Bestellzyklen verkürzt. Gleichzeitig lenken staatliche Steuergutschriften für umweltfreundliche Gebäude Entwickler in Richtung energieeffizienter, LEED-zertifizierter Einrichtungen, was Betreibern hilft, langfristige Betriebskosten zu senken.[1]U.S. Green Building Council, "LEED in Lateinamerika," usgbc.org

Wichtigste Erkenntnisse des Berichts

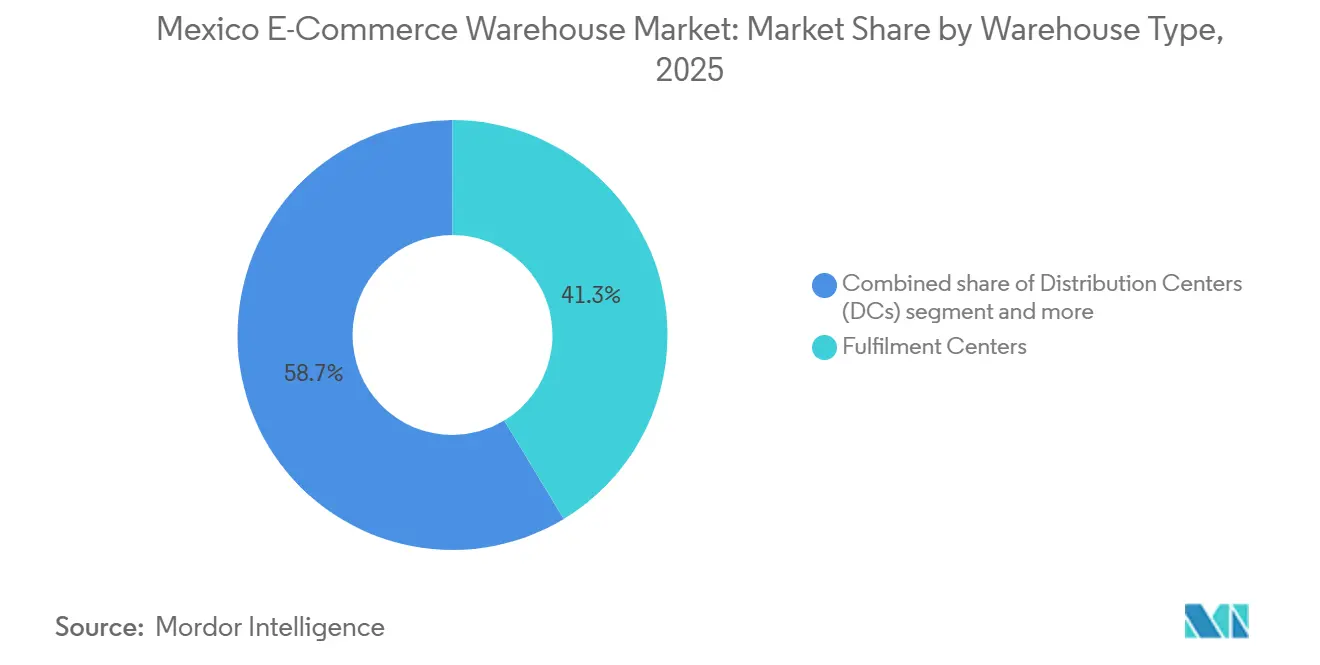

- Nach Lagertyp erfassten Fulfillment-Center im Jahr 2025 einen Marktanteil von 41,34 % am Mexiko E-Commerce-Lagermarkt, und Dark Stores sowie Mikro-Fulfillment-Center werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,53 % wachsen.

- Nach Serviceart hielten Lagerdienste im Jahr 2025 einen Anteil von 42,6 % an der Größe des Mexiko E-Commerce-Lagermarkts, und Mehrwertdienste werden voraussichtlich mit einer CAGR von 10 % über 2026–2031 zulegen.

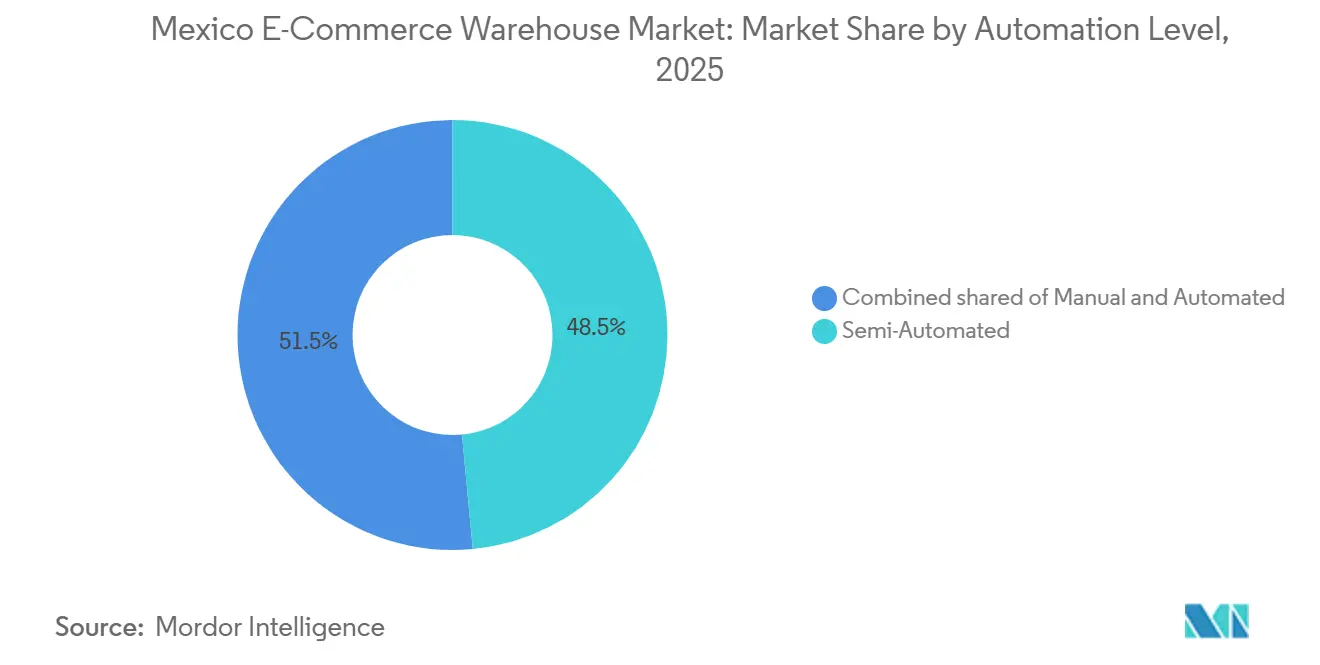

- Nach Automatisierungsgrad repräsentierten teilautomatisierte Einrichtungen im Jahr 2025 48,5 % des Marktes, und vollautomatisierte Lagerhäuser sind auf dem Weg zu einer CAGR von 9,61 % im Zeitraum 2026–2031.

- Nach Endverbraucherbranche entfielen auf Lebensmittel und schnelldrehende Konsumgüter (FMCG) im Jahr 2025 27,89 % der Nachfrage, und Pharmazeutika, Schönheit und Wellness sollten bis 2031 mit einer CAGR von 10,11 % zulegen.

- Nach Region trug Nuevo León im Jahr 2025 28,91 % zum Umsatz bei, und Querétaro wird voraussichtlich bis 2031 mit einer CAGR von 7,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Mexiko E-Commerce-Lagermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch mobilen Handel getriebener Bestellanstieg | +1.4% | National, hoch in Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Fintech-Geldbörsen und BNPL | +1.1% | National, städtische Konzentration | Mittelfristig (2–4 Jahre) |

| USMCA-Schwellenwerte für Kleinsendungen | +0.8% | Grenzstaaten, wichtige Zollknotenpunkte | Mittelfristig (2–4 Jahre) |

| Schnellabfertigungsprogramm „Despacho 24 Horas” | +0.7% | Flughafenzonen in Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Bundesförderungen für grüne Lager | +0.5% | Landesweit; frühe Inanspruchnahme in Querétaro, Jalisco | Langfristig (≥ 4 Jahre) |

| Social-Commerce-Blitzverkaufsmodelle | +0.6% | Städtische Zentren mit starker Nutzung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch mobilen Handel getriebener Bestellanstieg

Mexikos 76%ige Smartphone-Durchdringung und ein mobiler Anteil von 68 % an Online-Transaktionen haben das Kaufverhalten hin zu kleineren Warenkörben verlagert, die häufiger bestellt werden, was Lagerbetreiber zwingt, dichte Netzwerke von Mikro-Fulfillment-Standorten innerhalb der Stadtgrenzen einzurichten. Die Bestellhäufigkeit über mobile Kanäle stieg um 47 %, was die Effizienz der Kommissionierrate und eine schnelle Nachlieferung zu kritischen Faktoren macht. Quick-Commerce-Spezialisten positionieren Bestände nun innerhalb von 2 Stunden vom Endkunden entfernt, und viele halten 15–20 % zusätzlichen Sicherheitsbestand vor, um plötzliche virale Nachfrage aufzufangen. Diese Veränderungen erhöhen auch die Nachfrage nach Mehrwertdiensten wie Geschenkverpackung und Same-Day-Retourenabwicklung. Insgesamt beschleunigen die Dynamiken des mobilen Handels den Vorstoß hin zu verteilten, technologiegestützten Anlagen.

Übernahme von Fintech-Geldbörsen und BNPL steigert die Warenkorbkonversion

Digitale Geldbörsen erreichten 2025 einen Anteil von 42 % der Käufer, während BNPL seinen Anteil an den Kassenvorgängen weiter ausbaut, was gemeinsam die Abhängigkeit von der Nachnahme verringert und einen Anstieg des Lagerdurchsatzes antreibt. Ratenzahlungspläne fördern höherpreisige Käufe in den Bereichen Elektronik und Haushaltswaren und erhöhen die SKU-Komplexität in den Anlagen. Der Rückgang der Bargeldabwicklung reduziert fehlgeschlagene Lieferungen um fast ein Drittel, verbessert die Lagerumschlagshäufigkeit und senkt den Betriebskapitalbedarf. In Geldbörsen-Apps integrierte Treueprogramme schaffen eine besser vorhersehbare Nachfrage, sodass Betreiber den Sicherheitsbestand um bis zu 15 % reduzieren können. Grenzüberschreitende Händler profitieren am meisten, da reibungslose Peso-Dollar-Zahlungen ihre erreichbare Kundenbasis erweitern.

USMCA-Schwellenwerte für Kleinsendungen optimieren die Rückwärtslogistik

Der USMCA-Rahmen hat grenzüberschreitende Retouren modernisiert, indem er Verkäufern ermöglicht, Mexikos zollfreie Obergrenze von 117 USD für südwärts gerichtete Importe und den US-amerikanischen Kleinsendungsschwellenwert von 800 USD zu nutzen, um Waren zollfrei zurückzuführen.[2].U.S. Customs and Border Protection, "USMCA-Regeln für Kleinsendungen," cbp.gov Innerhalb Mexikos haben E-Commerce-Marktführer wie Amazon und Mercado Libre fortschrittliche Triage- und Aufbereitungszonen in ihre Mega-Hubs in Nuevo León und Querétaro integriert. Diese lokalisierten Hubs bieten einen überproportionalen Vorteil bei der Verarbeitung von Kategorien mit hohen Retourenquoten wie Bekleidung und Elektronik, die routinemäßig Retourenquoten von 18 bis 25 % aufweisen. Durch effektives Sortieren und Wiederverkauf auf dem Sekundärmarkt können Betreiber nun einen erheblichen Teil des Warenwerts zurückgewinnen, der zuvor als finanzieller Verlust abgeschrieben wurde. Infolgedessen skalieren auf Garantiemanagement, Komponentengewinnung und Aufbereitung spezialisierte Drittlogistikanbieter rasch, um den steigenden Anforderungen dieser Nische der Rückwärtslogistik gerecht zu werden.

„Despacho 24 Horas”-Schnellabfertigung befeuert die Nachfrage nach flughafennahen E-Commerce-Distributionszentren

Der Servicio de Administración Tributaria (SAT) reduzierte die durchschnittliche Luftfrachtabfertigung von 3–5 Tagen auf unter 48 bis 72 Stunden, was eine Welle flughafennaher Distributionszentren auslöste, obwohl die Mieten 25–35 % über denen von Industrieparks in Vororten liegen.[3]Servicio de Administración Tributaria, "Betriebsbericht Despacho 24 Horas," sat.gob.mx Elektronik- und Schönheitsmarken akzeptieren den Aufpreis, um eine Lieferung am nächsten Tag zu garantieren, und einige globale Verkäufer umgehen den Seefrachtweg sogar vollständig und versenden direkt aus Asien per Luftfracht nach Mexiko, wobei die Waren direkt durch diese Zentren fließen. Bonded-Anlagen mit automatisierter Dokumentation verzeichnen nun eine Erstabfertigungsquote von 95 %, was die Zollgeschwindigkeit zu einer Wettbewerbswaffe macht. Das Modell begünstigt auch hochwertige Artikel, bei denen die Lagerumschlagsgeschwindigkeit die Transportkosten überwiegt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Straßenstaus rund um wichtige Ballungsräume | -0.9% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Volatilität des Peso-Wechselkurses | -0.7% | Landesweit; ausgeprägt im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Wassernutzungsquoten in Industrieparks | -0.5% | Bajío-Region, nördliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Begrenzte Tier-III-Rechenzentrumskapazität | -0.4% | Sekundärmärkte außerhalb der drei größten Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Straßenstaus rund um wichtige Ballungsräume erhöhen die Kosten der letzten Meile

Die Durchschnittsgeschwindigkeiten in Mexiko-Stadt, Guadalajara und Monterrey sinken in Stoßzeiten auf 12–15 km/h, verdoppeln oder verdreifachen die Lieferzeiten und erhöhen die Kosten der letzten Meile um bis zu 25 % im Vergleich zu Sekundärstandorten. Fahrzeugbeschränkungsprogramme wie „Hoy No Circula” entfernen 20 % der Fahrzeugflotten an einem Tag pro Woche von der Straße und zwingen Betreiber, Leerkapazitäten vorzuhalten, die Kapital binden. Viele Unternehmen setzen nun auf Satelliten-Mikro-Fulfillment-Hubs, obwohl die Mieten bis zu 60 % höher sein können als auf Grundstücken in Vororten, in der Erwartung, dass die Nähe die Verkehrsverzögerungen ausgleicht. Routenoptimierungssoftware und elektrische Lastenfahrräder reduzieren Emissionen, führen aber zu neuen Kostenschichten. Die Fehlerquoten bei Same-Day-Versprechen steigen in Spitzenstauzeiten auf fast 20 %.

Volatilität des Peso-Wechselkurses erschwert die Bestandsbewertung

Der Peso schwankt im Durchschnitt um 12 % pro Jahr gegenüber dem US-Dollar, was die Margen bei importierten Waren schmälert, wenn sich die Kurse zwischen Kauf- und Verkaufsdatum ungünstig entwickeln. Bestände mit langen Zyklen, wie Möbel, sind besonders exponiert, was größere Plattformen dazu veranlasst, dynamische Preisalgorithmen einzusetzen, die an Echtzeit-Devisendaten gekoppelt sind. Absicherungsinstrumente wie Termingeschäfte und Optionen schützen vor einigen Risiken, erhöhen aber die Einstandskosten um bis zu 3 %. Kleinere Betreiber ohne Treasury-Expertise akzeptieren oft geringere Margen oder verkürzen die Sortimentszyklen. Retouren, die Monate später bearbeitet werden, müssen ebenfalls neu bewertet werden, was die buchhalterische Komplexität erhöht und die Erstattungsfristen beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center verankern nationale Netzwerke

Fulfillment-Center hielten im Jahr 2025 einen Anteil von 41,34 % an der Größe des Mexiko E-Commerce-Lagermarkts, was ihre Rolle als Multi-Channel-Hubs widerspiegelt, die grenzüberschreitende Importe und inländische Bestände sowohl für Business-to-Consumer (B2C)- als auch für Business-to-Business (B2B)-Ströme konsolidieren. Diese großen Einrichtungen überschreiten typischerweise 500.000 Quadratfuß und beherbergen fortschrittliche Lagerverwaltungssysteme (WMS), die die durchschnittliche Kommissionierproduktivität auf über 140 Zeilen pro Stunde steigern. Betreiber bevorzugen Cluster in Grenzstaaten wie Nuevo León, da diese Binnenhäfen mit Schienenzugang und vierspurigen Autobahnverbindungen nach Mexiko-Stadt in unter zehn Stunden kombinieren, was nationale Servicezeiten wettbewerbsfähig hält. Mietpreise liegen im Durchschnitt bei 7 USD pro Quadratfuß in Klasse-A-Parks, dennoch akzeptieren Mieter den Aufpreis, da zentralisierte Bestände es ihnen ermöglichen, Währungsschwankungen durch die Bündelung von Sicherheitsbeständen abzufedern.

Dark Stores und Mikro-Fulfillment-Center sind die am schnellsten wachsende Gruppe, die bis 2031 voraussichtlich mit einer CAGR von 10,53 % zulegen wird. Diese Standorte befinden sich innerhalb von 5 km von dicht besiedelten städtischen Verbrauchern und unterstützen Lieferversprechen von 15 bis 30 Minuten, die durch Social-Commerce-Blitzverkäufe populär wurden. Die Einrichtungsflächen überschreiten selten 10.000 Quadratfuß, aber die Lagerumschlaghäufigkeit erreicht 8 bis 12 Mal pro Monat, das Doppelte der typischen Fulfillment-Center-Geschwindigkeit, was Betriebskapital freisetzt. Betreiber setzen autonome mobile Roboter (AMR) ein, die jeweils 25.000 bis 30.000 USD kosten und die Arbeitsproduktivität um 60 % steigern – ein entscheidender Hebel, da Mexikos Lagerlöhne jährlich um 8–10 % steigen. Landknappheit in Mexiko-Stadt hat zu mehrgeschossigen Dark-Store-Umbauten ungenutzter Einzelhandelsflächen geführt, ein Trend, der voraussichtlich ein überdurchschnittliches Mietwachstum in erstklassigen Postleitzahlgebieten aufrechterhalten wird.

Nach Serviceart: Lagerung dominiert, Mehrwertdienste beschleunigen sich

Lagerdienste machten im Jahr 2025 42,6 % der Größe des Mexiko E-Commerce-Lagermarkts aus, da praktisch jede Online-Bestellung, unabhängig von Geschwindigkeit oder Kanal, nach wie vor Paletten- oder Regalfläche benötigt. Führende Betreiber berechnen derzeit 15 bis 22 USD pro Palette und Monat in den wichtigsten Ballungsräumen, wobei Kühlraumzuschläge in der Regel 25 bis 35 % zum Basistarif für Waren hinzufügen, die eine Integrität von 2–8 °C erfordern. Eine hohe Auslastung, die den Effizienzgrenzwert von 85 bis 90 % berschreitet, hat weitreichende Investitionen in Zwischengeschossinstallationen und hochdichte automatisierte Lagerung (AS/RS) ausgelöst, um die Raumkapazität ohne die Vorlaufzeiten einer Neuentwicklung zu erweitern.

Mehrwertdienste (VAS), einschließlich Kitting, Individualisierung und lokalisierter Verpackung, sind die primären Gewinnträger für Drittlogistikdienstleister (3PL) und werden voraussichtlich bis 2031 mit einer CAGR von 10 % wachsen. Im Schönheitssektor ermöglichen Reinräume vor Ort für Influencer-Sets und die Montage von „viralen Artikeln” einen schnellen Markteintritt, der häufig Preisaufschläge von 20 % erzielt. Die Pharmalogistik, die strengen Regeln der Guten Vertriebspraxis (GDP) unterliegt, erfordert die Aggregation von Seriennummern und eine kontinuierliche Temperaturüberwachung und erzielt Aufschläge von 35 bis 50 % gegenüber der standardmäßigen Umgebungslagerung. Um Nachhaltigkeitsziele zu erreichen und steigende Frachtkosten zu bekämpfen, setzen Lagerhäuser zunehmend auf bedarfsgesteuerte Verpackungstechnologie. Diese Systeme reduzieren den Leerraum in Kartons um durchschnittlich 20 bis 30 %, was zu einer entsprechenden Senkung der ausgehenden Versandkosten um 5 bis 10 % führt, indem die Gebühren für das Volumengewicht (DIM) optimiert werden.

Nach Automatisierungsgrad: Robotik wird zum Standard

Teilautomatisierte Einrichtungen hielten im Jahr 2025 einen Marktanteil von 48,5 % am Mexiko E-Commerce-Lagermarkt und verbinden Fördersysteme, RF-Scanner und WMS-Software mit menschlicher Arbeit für komplexe Kommissionieraufgaben. Dieses hybride Modell eignet sich besonders gut für mittelgroße Betriebe in Mexiko und hält eine attraktive Amortisationszeit aufrecht, auch wenn die Robotikpreise sinken. Gleichzeitig bestehen rein manuelle Standorte fort, insbesondere bei regionalen Drittlogistikdienstleistern (3PL), die Aufträge über den Preis gewinnen und saisonale Fulfillment-Spitzen mit Zeitarbeitskräften abdecken.

Vollautomatisierte Lagerhäuser werden voraussichtlich eine CAGR von 9,61 % verzeichnen, angetrieben von zwei konvergierenden Kräften: einem stetigen, gesetzlich vorgeschriebenen Anstieg der Mindestlagerlöhne und der Notwendigkeit, margenbelastende Kommissionierfehler in sensiblen Sektoren wie Pharmazeutika und Unterhaltungselektronik zu eliminieren. Große Einzelhändler setzen zunehmend automatisierte Lager- und Entnahmesysteme ein, um die Auftragserfüllungszeiten drastisch zu reduzieren und die Gesamtgenauigkeit der Aufträge im Vergleich zu veralteten manuellen Prozessen erheblich zu verbessern. Robotikhersteller, die begierig darauf sind, in Lateinamerika Fuß zu fassen, bieten Leasing-to-Own-Pakete an, die monatliche Gebühren mit Arbeitseinsparungen verknüpfen und so die Kapitalaufwandshürden für lokale Drittlogistikdienstleister senken. Dennoch könnte ein gravierender Mangel an spezialisierten Robotiktechnikern, die einen erheblichen Lohnaufschlag gegenüber manuellen Bedienern verlangen, die weitverbreitete Einführung außerhalb der großen Ballungsräume verlangsamen.

Nach Endverbraucherbranche: Lebensmittelhandel behält den größten Anteil

Lebensmittel und schnelldrehende Konsumgüter (FMCG) trugen 2025 27,89 % der Nachfrage bei, gestützt durch Plattformen wie Justo und die Expansion des Quick-Commerce auf großen Liefer-Apps, die nun frische, Umgebungstemperatur- und Tiefkühlsortimente unter strengen Liefergarantien anbieten. Um Frischeziele zu erreichen, unterteilen Betreiber Lager in drei Temperaturzonen und nutzen Cross-Docks, die vom Lieferanten gelieferte Frischware mit dem eigenen Bestand kurz vor dem Versand zusammenführen. Nationale Einzelhändler wie OXXO haben außerdem 20.000 Convenience-Stores in Abholpunkte in der Nachbarschaft umgewandelt und so die Engpässe bei der Dichte der letzten Meile entschärft.

Pharmazeutika, Schönheit und Wellness werden bis 2031 mit einer kräftigen CAGR von 10,11 % wachsen. Die mexikanische Gesundheitsbehörde COFEPRIS verschärfte 2025 die GDP-Audits und veranlasste Unternehmen, redundante Temperaturlogger, Erschütterungssensoren und eine umfassende Sicherheitsüberwachung in allen sensiblen Lagerbereichen zu installieren. Der Schönheitssektor fügt eine Individualisierungskomponente hinzu. Social-Commerce-Verkäufer verlangen nun zunehmend schnell umsetzbare Mehrwertdienste wie Geschenkverpackung und Influencer-Co-Branding, was Lager dazu anregt, leichte Fertigungszellen zu integrieren. Die BNPL-Nutzung erhöht die durchschnittlichen Warenkorbwerte für Körperpflegegeräte um 35 %, was das Fulfillment-Volumen vertieft, ohne einen vergleichbaren Anstieg der Mitarbeiterzahl zu erfordern.

Geografische Analyse

Nuevo León erwirtschaftete im Jahr 2025 28,91 % des Umsatzes des Mexiko E-Commerce-Lagermarkts, eine Führungsposition, die dem Staat durch Nearshoring-Zuflüsse zukommt, die rekordhohe Mengen an Fertigungs-Auslandsdirektinvestitionen in den Staat gepumpt haben. Der Interpuerto-Schienenknotenpunkt des Staates beschleunigt containerisierte Importe von Laredo, Texas, in den Rest des Landes in unter 24 Stunden und positioniert lokale Lagerhäuser als grenzüberschreitende Gateways. Lagercluster entlang der Bundesstraße 85 operieren bei einer engen Auslastung von 96 %, was die Jahresmieten auf 6,20 USD pro Quadratfuß treibt.

Jalisco und Estado de México machen zusammen ein weiteres Viertel des Mexiko E-Commerce-Lagermarkts aus, dank des Elektronikclusters in Guadalajara und der Nähe des Bundesstaates Mexiko zu 22 Millionen Verbrauchern in der Hauptstadt. Die Luftfrachtvolumina am Flughafen Guadalajara stiegen nach der Einführung von „Despacho 24 Horas” um 18 % im Jahresvergleich, was große internationale Logistikdienstleister dazu veranlasste, stark in den Ausbau ihrer automatisierten Sortierkapazitäten in der Region zu investieren, um mit der Nachfrage Schritt zu halten. Die Industrieparks in Toluca, 60–90 Minuten von Mexiko-Stadt entfernt, bleiben eine kostengünstige Alternative für Mieter, die durch städtische Landknappheit unter Druck geraten, da die Grundstückspreise noch 40–50 % niedriger sind als im Bundesdistrikt.

Querétaro sticht als die am schnellsten wachsende Region hervor, mit einer prognostizierten CAGR von 7,79 % bis 2031. Der internationale Flughafen hat einen massiven Anstieg der Luftfrachtvolumina erlebt, was die Regionalbehörden dazu veranlasst, Pläne für ein neues Frachtterminal voranzutreiben, das die Durchsatzkapazität in den nächsten Jahren erheblich steigern wird.[4]Grupo Aeroportuario del Centro Norte, "Querétaro Frachtausbau," oma.aero Flughafennahe Lagerhäuser werden zu einem Aufpreis vermietet, der häufig 8 USD pro Quadratfuß erreicht, dennoch akzeptieren Mieter den Aufschlag, um eine 48-Stunden-Lieferung für hochwertige Importe zu gewährleisten. Wassernutzungsquoten in den Industrieparks des Bajío schaffen Gegenwind, aber Entwickler reagieren mit Regenwassernutzungsdächern, die die zusätzlichen Kosten durch staatliche Steuergutschriften für umweltfreundliches Bauen wieder hereinholen.

Wettbewerbslandschaft

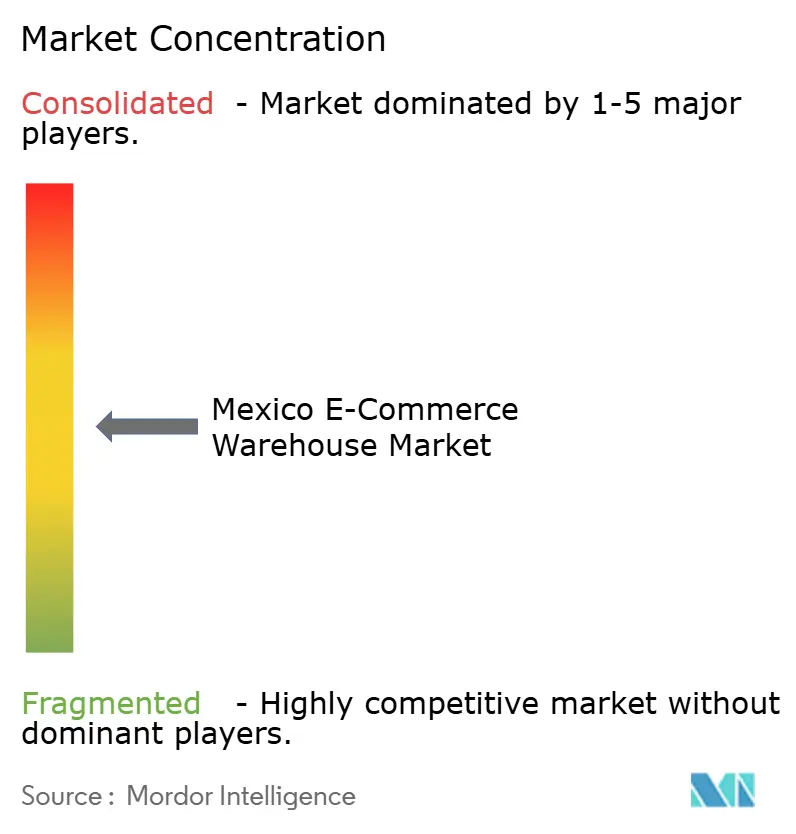

Der Mexiko E-Commerce-Lagermarkt ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen nur 35–40 % Marktanteil, was ausreichend Raum für Spezialisten lässt. Globale Integratoren wie DHL, FedEx, UPS und CEVA nutzen multiregionale IT-Plattformen und Luftexpress-Kapazitäten, um schnelle Lieferungen in den weitaus meisten Bevölkerungszentren des Landes zu versprechen. Inländische Marktführer wie Grupo Traxion und Solistica kontern mit dichteren Letzte-Meile-Flotten und lokalem Wissen über Bebauungsvorschriften, was sich in schnelleren Genehmigungen für städtische Dark Stores niederschlägt.

Technologie ist das neue Schlachtfeld. Betreiber mit prädiktiven Bestandsmaschinen reduzieren Fehlbestandsraten drastisch und steigern die Kundenbindung. DHLs 120-Millionen-USD-Hub in Querétaro verfügt über automatisierte Sortierer, die 41.000 Pakete pro Stunde verarbeiten – ein Maßstab, den lokale Wettbewerber nicht erreichen. Mercado Libre investiert derweil 300 Millionen USD in Hidalgo, um die Fulfillment-Unabhängigkeit angesichts des Vordringens von Temu und Shein in den mexikanischen Markt zu sichern. Neue Marktteilnehmer bauen mehrstöckige städtische Lagerhäuser, die den vertikalen Raum maximieren, um der gravierenden Landknappheit in Mexiko-Stadt entgegenzuwirken.

Vertikale Spezialisierung reift heran. Drittlogistikdienstleister, die sich ausschließlich auf Pharmazeutika konzentrieren, installieren redundante Stromversorgung und Doppeltemperaturkammern, um die Wellness-Nachfrage zu bedienen. Reverse-Logistik-Experten konzentrieren sich in Grenzstaaten, wo die USMCA-Mindestbetragregeln Zölle auf Retouren aufheben und einen erheblichen Teil des Warenwerts zurückgewinnen. Entwickler umweltfreundlicher Lagerhäuser gewinnen multinationale Mieter mit ESG-Zielen durch Steuergutschriften, die Abschreibungszyklen verkürzen. Mit zunehmender Verbreitung der Automatisierung entstehen Drittanbieter für Robotikwartung, die Abonnement-Servicepakete mit hohen Systemverfügbarkeitsgarantien anbieten.

Mexiko E-Commerce-Lagermarkt Branchenführer

-

DHL Supply Chain

-

GXO Logistics

-

DSV

-

Kuehne Nagel

-

CMA CGM Group (einschließlich CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Traxión emittierte lokale Anleihen im Wert von 2,0 Milliarden MXN (0,11 Milliarden USD) zur Finanzierung von Flottenerneuerungen, Technologieinvestitionen und strategischem Wachstum in seinen mexikanischen Logistik- und E-Commerce-Lageroperationen.

- Januar 2026: FedEx beantragte offiziell die Abspaltung von FedEx Freight zum größten eigenständigen nordamerikanischen LTL-Carrier, um aggressiv auf das stark wachsende grenzüberschreitende und B2B-Logistikgeschäft abzuzielen.

- Januar 2026: DSV begann mit dem Bau eines regionalen Logistikhauptquartiers mit einer Fläche von 950.000 Quadratfuß in Mesa, Arizona, was eine Investition von 14,5 Millionen USD darstellt.

- März 2025: Amazon stellte einen Plan über 6 Milliarden USD vor, um Mega-Standorte in Nuevo León und Jalisco hinzuzufügen, die jeweils für 900.000 tägliche Kommissionierungen ausgelegt sind, um die Same-Day-Abdeckung zu erweitern.

Mexiko E-Commerce-Lagermarkt Berichtsumfang

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Mikro-Fulfillment-Center |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Mexiko (Bundesstaat Mexiko) |

| Nuevo León |

| Jalisco |

| Querétaro |

| Übrige Bundesstaaten |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Mikro-Fulfillment-Center | |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach Bundesstaaten | Mexiko (Bundesstaat Mexiko) |

| Nuevo León | |

| Jalisco | |

| Querétaro | |

| Übrige Bundesstaaten |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Lagernachfrage im mexikanischen E-Commerce-Sektor?

Die Größe des Mexiko E-Commerce-Lagermarkts wird von 1,07 Milliarden USD im Jahr 2026 auf 1,38 Milliarden USD bis 2031 bei einer CAGR von 5,29 % steigen.

Welcher Anlagentyp führt die aktuelle Nachfrage an?

Fulfillment-Center erzielten 2025 41,34 % des Umsatzes und verankern nationale Multi-Channel-Distributionsnetzwerke.

Welches Segment wird am schnellsten wachsen?

Dark Stores und Mikro-Fulfillment-Center sollen mit einer CAGR von 10,53 % wachsen, da sie städtische Same-Hour-Lieferversprechen erfüllen.

Welche Region bietet das höchste Wachstumspotenzial?

Querétaro soll bis 2031 eine CAGR von 7,79 % verzeichnen, unterstützt durch einen 24-Stunden-Zollabfertigungskorridor am Flughafen.

Wie verändert Automatisierung den Betrieb?

Vollautomatisierte Lager, begünstigt durch sinkende Robotikpreise, werden jährlich um 9,61 % wachsen und können die Kommissioniergenauigkeit auf über 99,5 % steigern.

Was ist das größte infrastrukturelle Hindernis?

Chronische Straßenstaus in Mexikos drei größten Ballungsräumen erhöhen die Kosten der letzten Meile um bis zu 25 % im Vergleich zu Sekundärmärkten.

Seite zuletzt aktualisiert am: