Europa E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

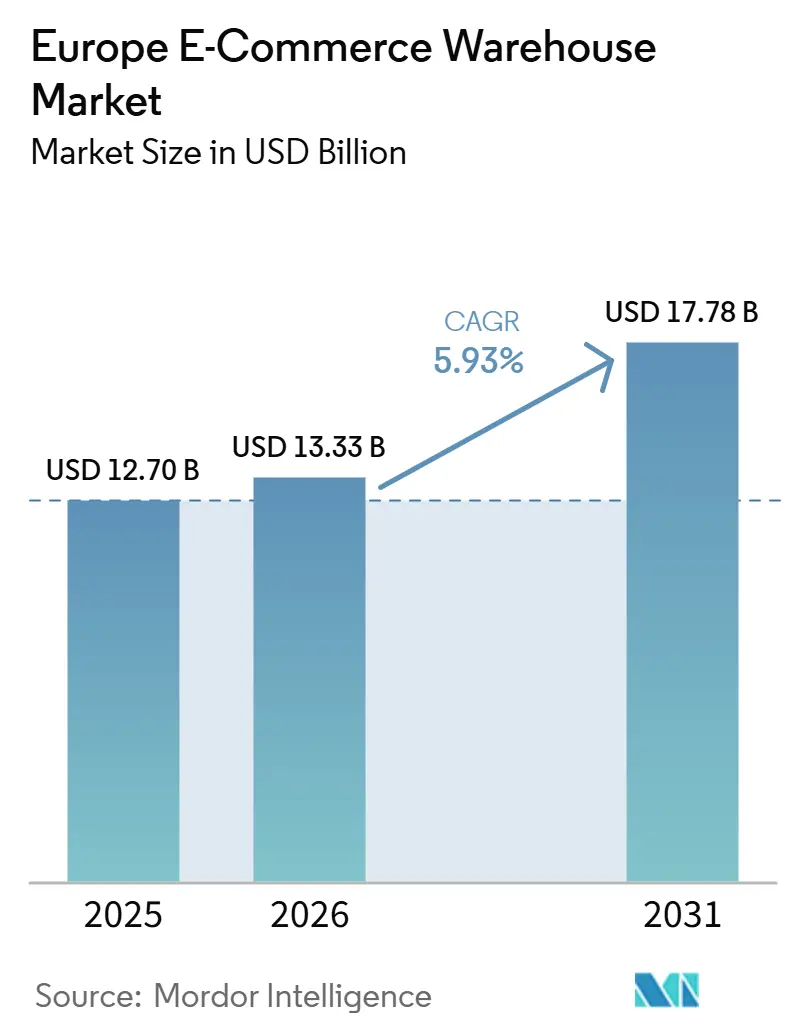

| Marktgröße im Basisjahr (2025) | 12.70 Milliarden US-Dollar |

| Marktgröße (2026) | 13.33 Milliarden US-Dollar |

| Marktgröße (2031) | 17.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

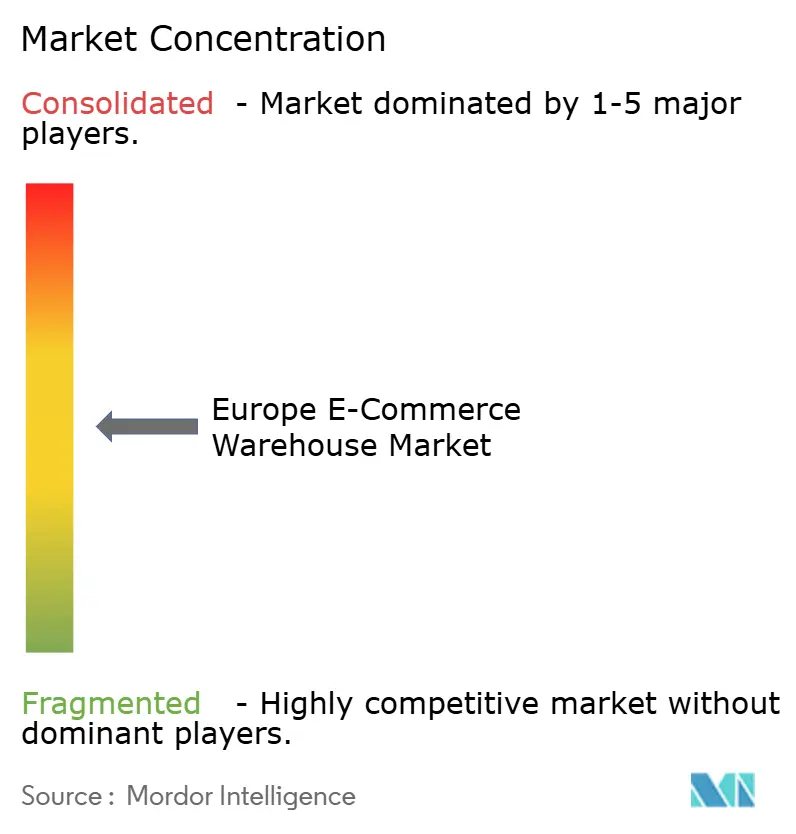

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Größe des Europa E-Commerce-Lagermarkts wird für 2025 auf USD 12,7 Milliarden, für 2026 auf USD 13,33 Milliarden geschätzt und soll bis 2031 USD 17,78 Milliarden erreichen, mit einer CAGR von 5,93 % von 2026 bis 2031.

Compliance-getriebene Kapitalausgaben im Zusammenhang mit der Regulierung des Digitalen Produktpasses sind nun der primäre Wachstumsmotor und zwingen Betreiber dazu, Rückverfolgbarkeit auf Artikelebene einzubetten, anstatt lediglich Lagerfläche hinzuzufügen. Urbane Live-Commerce-Modelle verlagern das Netzwerkdesign hin zu kleineren, innenstadtnahen Standorten, die 30-Minuten-Lieferversprechen erfüllen können. Teilautomatisierte Einrichtungen dominieren heute, doch private 5G-Netzwerke senken die Kosten für vollständige Automatisierungsumrüstungen in Bestandsgebäuden. Abonnementbasierte Mietmodelle beseitigen Bilanzierungshürden für mittelgroße Einzelhändler und beschleunigen den Wettbewerbswandel. Die Fähigkeit, Technologie-, Cybersicherheits- und Scope-3-Dekarbonisierungsziele aufeinander abzustimmen, entwickelt sich zum entscheidenden Wettbewerbsvorteil im Europa E-Commerce-Lagermarkt.

Wichtigste Erkenntnisse des Berichts

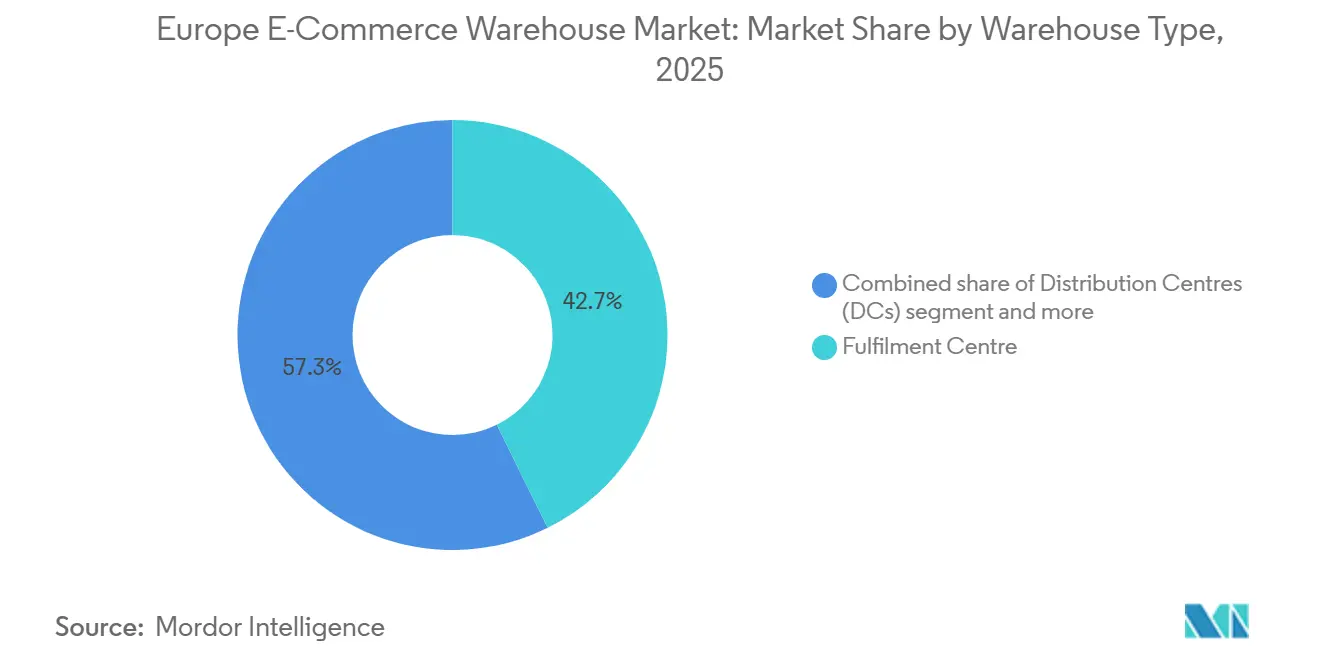

- Nach Lagertyp erfassten Fulfillment-Center 42,7 % des Europa E-Commerce-Lagermarkt-Anteils im Jahr 2025, während Dark Stores und Micro-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 11,17 % wachsen werden.

- Nach Servicetyp entfiel auf die Lagerung im Jahr 2025 ein Anteil von 50,51 % der Europa E-Commerce-Lagermarkt-Größe, während Kommissionierung und Verpackung bis 2031 mit einer CAGR von 10,64 % expandieren soll.

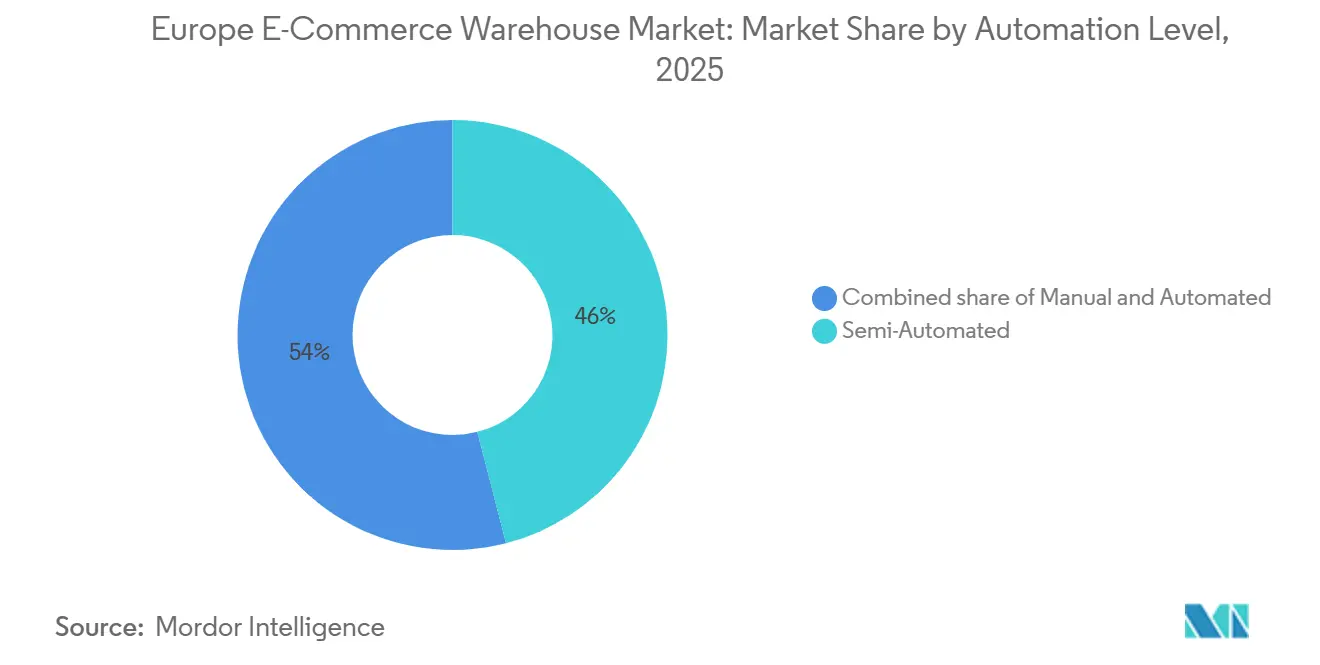

- Nach Automatisierungsgrad hielten teilautomatisierte Standorte im Jahr 2025 einen Marktanteil von 46 %, und vollautomatisierte Lager werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen.

- Nach Endverbraucherbranche führte Bekleidung und Schuhe mit einem Anteil von 25,92 % im Jahr 2025; Lebensmittel und schnelldrehende Konsumgüter verzeichnen bis 2031 eine CAGR von 10,75 %.

- Nach Geografie erzielte Deutschland 15,04 % des Umsatzes im Jahr 2025, während Polen mit einer CAGR von 8,72 % das schnellste Wachstum im Zeitraum 2026–2031 verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa E-Commerce-Lagermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitaler Produktpass der EU fördert serialisierungsfähige Fulfillment-Hubs | +0.9% | EU-weit, frühe Einführung in Frankreich, den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Live-Commerce-Boom verkürzt Auftragszyklen und fördert den Ausbau von Mikro-Fulfillment-Centern | +0.8% | Urbane Zentren in Westeuropa, Ausweitung auf osteuropäische Hauptstädte | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Lebensmittelhandels in Südeuropa beschleunigt gekühlte Umschlagpunkte | +0.7% | Spanien, Italien, Griechenland, Portugal, mit Ausstrahlungseffekten auf Südfrankreich | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Dekarbonisierung steigert Nachfrage nach schienenintegrierten Güterverkehrszentren | +0.6% | Schienenkorridore in Deutschland, Polen, den Niederlanden und Belgien | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke ermöglichen AMR-Umrüstungen innerstädtischer Bestandsgebäude | +0.5% | Ballungsräume in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Mietmodelle treiben Sanierung und Rückgabe-Hubs voran | +0.4% | Vereinigtes Königreich, Deutschland, nordische Länder, Benelux | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitaler Produktpass der EU fördert serialisierungsfähige Fulfillment-Hubs

Der Digitale Produktpass, der ab 2026 gilt, verpflichtet jedes im Binnenmarkt verkaufte Produkt dazu, eine digitale Akte zu führen, die den Artikel durch seinen gesamten Lebenszyklus begleitet.[1]Europäische Kommission, „Binnenmarkt für grüne Produkte”, commission.europa.eu Lager müssen nun RFID-, Blockchain- und API-basierten Datenaustausch unterstützen, wodurch Investitionen von Regalsystemen hin zu Informationssystemen verlagert werden. Frühe Anwender wie CEVA Logistics installieren bereits Artikelscanner und Cloud-Konnektoren, die die Kapazität zukunftssicher machen. Betreiber, die den neuen Standard nicht erfüllen können, riskieren Kundenverluste, da Marken zu konformen Netzwerken wechseln. Die Nachfrage nach dedizierten Rückwärtslogistik-Hubs steigt parallel, da zurückgegebene Artikel ihre digitale Identität während der Aufbereitung und des Wiederverkaufs behalten müssen.

Live-Commerce-Boom verkürzt Auftragszyklen und fördert den Ausbau von Mikro-Fulfillment-Centern

Von Influencern geleitete Live-Commerce-Sitzungen haben die Verbrauchererwartungen von der Lieferung am nächsten Tag auf die Lieferung innerhalb einer Stunde verschoben. Betreiber wandeln Keller, Parkdecks und leerstehende Einzelhandelsflächen in Mikro-Fulfillment-Center um, die sich innerhalb von fünf Kilometern um dichte Kundencluster befinden. Modulare Automatisierung von AutoStore und Exotec ermöglicht es 5.000-Quadratmeter-Standorten, den Durchsatz von herkömmlichen Großzentren zu erreichen. Einzelhändler wie Jumbo haben das Modell erprobt und Live-Commerce-Spitzen ohne zusätzlichen Personaleinsatz bewältigt. Die Bestandsplanung stützt sich nun auf KI-Routinen, die beliebte Artikel vor dem Beginn von Livestream-Events vorladen und so das Risiko von Lagerausfällen minimieren.[2]Swisslog, „Mikro-Fulfillment: Die nächste Grenze”, swisslog.com

Wachstum des E-Lebensmittelhandels in Südeuropa beschleunigt gekühlte Umschlagpunkte

Die Durchdringung des E-Lebensmittelhandels in Spanien, Italien und Griechenland hat sich in zwei Jahren verdoppelt und eine Welle von Projekten für gekühlte Umschlagpunkte in der Nähe von Barcelona, Mailand und Athen ausgelöst. Diese Einrichtungen konsolidieren Lieferantenladungen, wahren die Kühlkettenintegrität und versenden Bestellungen mit gemischten Temperaturen für die letzte Meile. Die automatisierte Kartonhandhabung, wie sie von Coop Norge eingesetzt wird, wird repliziert, um den Arbeitsaufwand pro Bestellung zu senken. Heiße mediterrane Sommer belasten die Kälteanlagen zusätzlich und veranlassen Betreiber, auf isolierte Verkleidungen und solarbetriebene Kühler zu setzen, um Energiekosten zu senken. Behördliche Lebensmittelsicherheitsprüfungen erhöhen zudem die Anforderungen an die Echtzeit-Temperaturüberwachung.

Scope-3-Dekarbonisierung steigert Nachfrage nach schienenintegrierten Güterverkehrszentren

Einzelhändler müssen nun vorgelagerte Transportemissionen in ihre Scope-3-Berichte aufnehmen, wodurch schienengebundene Logistikparks von einer wünschenswerten Option zu einem strategischen Vermögenswert aufgewertet werden. Projekte entlang der Rhein-Donau- und Nordsee-Ostsee-Korridore ziehen grüne Darlehen an, wie etwa die 275 Millionen USD umfassende Fazilität, die WDP von der Europäischen Investitionsbank gewährt wurde. Die Schiene reduziert die Streckenemissionen im Vergleich zum Lkw-Transport um etwa 75 % pro Tonnenkilometer, doch die Umschlagkapazität ist der Engpass.[3]Europäische Investitionsbank, „EIB finanziert grüne Logistik mit WDP”, eib.org Entwickler fügen automatisierte Kranstellplätze und Containershuttles hinzu, um dieses Hindernis zu überwinden. Frachtslot-Reservierungssysteme in den Niederlanden verbessern zudem die Termintreue für Verlader, die Volumina verbindlich zusagen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NIS2-Cybersicherheits-Compliance erhöht IT-Kosten für kleine und mittlere Betreiber | -0.4% | EU-weit, am stärksten bei kleineren Drittlogistikdienstleistern | Kurzfristig (≤ 2 Jahre) |

| Mangel an Recyclingmaterialien verzögert Level(S)-konforme Bauprojekte | -0.3% | Neue Projekte in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Euro-VII-Lkw-Normen erhöhen Flottenkosten auf der ersten und letzten Meile | -0.25% | Städtische Niedrigemissionszonen in Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachtfahrverbote schränken die Auslastung städtischer 24/7-Einrichtungen ein | -0.2% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NIS2-Cybersicherheits-Compliance erhöht IT-Kosten für kleine und mittlere Betreiber

Compliance-getriebene Ausgaben für Digitale Produktpässe und Rückverfolgbarkeit auf Artikelebene sind nun der primäre Wachstumsmotor für das europäische E-Commerce-Lagerwesen und erzwingen eine Verlagerung von einfacher Expansion hin zu technologieintensiven, urbanen Mikro-Fulfillment-Standorten, die 30-Minuten-Lieferanforderungen erfüllen können. Dieser Übergang wird durch 250 Millionen EUR (288,02 Millionen USD) an grünen Fazilitäten der Europäischen Investitionsbank für große Akteure wie WDP unterstützt, was die Integration schienengebundener Logistik und 5G-gestützter Automatisierung ermöglicht, um Scope-3-Emissionen im Vergleich zum Straßentransport um bis zu 75 % zu senken. Die NIS2-Richtlinie erhöht jedoch den IT-Overhead erheblich, wobei die Compliance-Kosten für mittelgroße Unternehmen häufig 500.000 EUR (0,57 Millionen USD) übersteigen und Kapital von der physischen Automatisierung abziehen. Infolgedessen beschleunigt ein anhaltender Mangel von über 274.000 Cybersicherheitsfachleuten in der EU die Marktkonsolidierung, da kleinere familiengeführte Drittlogistikdienstleister Übernahmen durch größere Konzerne anstreben, die diese regulatorischen und technischen Belastungen absorbieren können.

Mangel an Recyclingmaterialien verzögert Level(S)-konforme Bauprojekte

Die EU-Level(S)-Vorschriften bewerten den eingebetteten Kohlenstoff und den Recyclinganteil für jedes neue Lager. Die Nachfrage nach Recyclingstahlübersteigt das lokale Angebot um fast ein Drittel, was Entwickler zur Einfuhr oder zum Warten zwingt. Projekte, die auf BREEAM-Outstanding-Bewertungen abzielen, verzögern sich häufig um sechs bis neun Monate, während Materialverträge abgeschlossen werden. Die Kosten steigen um 15–25 %, wenn kohlenstoffarmer Beton und wiedergewonnenes Holz vorgeschrieben sind. Entwickler reagieren mit langfristigen Abnahmeverträgen und Vor-Ort-Brechanlagen, die Abbruchabfälle in Strukturfüllmaterial umwandeln, doch beide Strategien verlängern die Amortisationszeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Reife der Fulfillment-Center trifft auf Disruption durch Mikro-Fulfillment-Center

Fulfillment-Center beherrschten im Jahr 2025 mit 42,7 % den Europa E-Commerce-Lagermarkt-Anteil. Sie bilden das Rückgrat der Händlernetzwerke für nationale Abdeckung und Massenlagerung. Live-Commerce- und Schnellliefermodelle lenken jedoch Kapital in Dark Stores und Micro-Fulfillment-Center, die am schnellsten wachsende Kategorie mit einer CAGR von 11,17 % bis 2031. Diese 2.000–5.000 Quadratmeter großen Einrichtungen operieren in dichten Stadtzentren und setzen auf Waren-zu-Person-Robotik, die die Kommissionierungsraten verdreifacht. Das Collect&Go-Projekt von Colruyt steigerte die Produktivität an einem kompakten Standort um 35 % und zeigt die Skalierbarkeit für allgemeine Waren.

Die operative Herausforderung besteht darin, ob man die Hub-and-Spoke-Wirtschaftlichkeit verteidigen oder auf verteilte Nähe setzen soll. Hochmargige Segmente wie Elektronik bevorzugen nun Micro-Standorte, die Flash-Sale-Bestände zwei Kilometer vom Käufer entfernt bereitstellen können. Sperrige Waren und Saisonartikel verbleiben in Mega-Fulfillment-Centern, die weiterhin von Flächenvorteilen und Gleisanschlüssen profitieren. Diese duale Struktur hält den Europa E-Commerce-Lagermarkt im Gleichgewicht zwischen Skalierung und Geschwindigkeit.

Nach Serviceart: Kommoditisierung der Lagerung beschleunigt die Migration zu Mehrwertdiensten

Die Lagerung hielt im Jahr 2025 einen Anteil von 50,51 % der Europa E-Commerce-Lagermarkt-Größe, tendiert jedoch innerhalb des Europa E-Commerce-Lagermarkts zunehmend zum Commodity-Status. Kommissionierung und Verpackung, mit einer prognostizierten CAGR von 10,64 %, sind der Bereich, in dem Differenzierung stattfindet. Betreiber wie Wincanton nutzen modulare Robotik, um die Kommissionierungsraten zu verfünffachen und Zwei-Stunden-Abgabeschlusszeiten für den Auftragsversand zu garantieren. Die wachsende Compliance mit dem Digitalen Produktpass integriert Serialisierung und Kitting in Standardabläufe und macht aus ehemals wertschöpfenden Leistungen eine Grundvoraussetzung.

Ergebnisbasierte Verträge ersetzen Palettenlagerpauschalen. Einzelhändler zahlen für Auftragsgenauigkeit und Durchlaufzeit und belohnen jene Drittlogistikdienstleister, die KI-gestützte Slotting-Tools und maschinelle Sichtkontrollstationen einsetzen. Günstige Lagerspezialisten mit geringen Margen riskieren eine Verdrängung, wenn sie nicht die Serviceleiter hinaufsteigen.

Nach Automatisierungsgrad: Dominanz teilautomatisierter Anlagen steht vor 5G-gestützter Disruption

Teilautomatisierte Lager repräsentierten im Jahr 2025 46 % der Europa E-Commerce-Lagermarkt-Größe und balancieren Kapitalintensität und Flexibilität. Vollautomatisierte Standorte werden mit einer CAGR von 10,25 % wachsen, da 5G-Netzwerke die Steuerungslatenz reduzieren und autonome mobile Roboter in älteren Gebäuden ermöglichen. AutoStore-Umrüstungen zeigen eine 300-prozentige Steigerung der Lagerdichte ohne Neubau – ein überzeugendes Rendite-Argument für urbane Standorte, wo Grundstückspreise stark ansteigen. Manuelle Handhabung bleibt für übergroße oder zerbrechliche Artikel bestehen, doch selbst Retourenbereiche erproben Cobots.

Cybersicherheitsvorschriften begünstigen ebenfalls die Automatisierung im Europa E-Commerce-Lagermarkt, da menschliche Fehler Datenpannen verursachen. Betreiber vermarkten Roboter nun nicht nur mit Arbeitskosteneinsparungen, sondern auch mit Risikoreduzierung – ein Argument, das in regulierten Branchen Anklang findet.

Nach Endverbraucherbranche: Reife der Bekleidungsbranche kontrastiert mit Beschleunigung im Lebensmittelbereich

Bekleidung und Schuhe trugen im Jahr 2025 mit 25,92 % zum Europa E-Commerce-Lagermarkt-Anteil bei, bedingt durch SKU-Komplexität und hohe Retourenquoten. Schnellmodeanbieter sind auf artikelgenaue Sortierung und fotobasierte Qualitätskontrolle angewiesen, die nur technologieintensive Standorte bieten können. Lebensmittel und schnelldrehende Konsumgüter übertreffen alle anderen Segmente mit einer CAGR von 10,75 %, da südeuropäische Supermärkte den Online-Handel forcieren. Mechanisierte Distributionszentren wie das von Jumbo in den Niederlanden veranschaulichen den Automatisierungsbedarf, um gekühlte Bestellungen fehlerfrei zu halten.

Unterhaltungselektronik bleibt stabil, gebunden an Einführungskalender und Garantieaustauschprozesse, während Pharmazeutika auf Temperaturkontrolle und Seriennachverfolgung setzen. Möbel und Haushaltswaren stellen Betreiber vor Herausforderungen durch Gewicht und Volumen und treiben die Nachfrage nach hebeunterstützten Kommissionierstationen und Zwei-Personen-Beladungsprotokollen.

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 15,04 % des Europa E-Commerce-Lagermarkt-Umsatzes, doch Flächenknappheit in der Nähe der Rhein-Ruhr- und Berliner Hubs begrenzt neue Kapazitäten. Der Markt schwenkt nun auf Umrüstungsmöglichkeiten um, insbesondere in Klasse-B-Gebäuden, die nach 5G-Upgrades autonome mobile Roboter aufnehmen können. Betreiber verfolgen zudem steuerlich begünstigte Investitionen in erneuerbare Energien, um die Scope-3-Ziele der Kunden zu erfüllen.

Polen ist der Wachstumsmotor mit einer CAGR von 8,72 % bis 2031. Über 35 Millionen Quadratmeter moderner Lagerfläche und Ost-West-Eisenbahnkorridore ziehen regionale Hubs von Marken wie der Otto Group an, die USD 286 Millionen in einen mit KI und Robotik ausgestatteten Standort in Ilowa investiert hat. Wettbewerbsfähige Betriebskosten und schnelle Genehmigungsverfahren beschleunigen Projektzyklen im Vergleich zu Westeuropa.[4]Europa Property, "Polnischer Lagerbestand überschreitet 35 Millionen m²," europaproperty.com

Das Vereinigte Königreich, Frankreich und die Niederlande sind reife, aber modernisierungsorientierte Märkte. Die Brexit-Komplexität veranlasst britische Lager, die Zollautomatisierung zu stärken, während niederländische Häfen die Lager-Schienen-Konnektivität für grüne Korridore integrieren. Südeuropa verzeichnet einen Anstieg der Kühlkettennachfrage rund um Barcelona und Mailand, da die Akzeptanz von E-Lebensmitteln zunimmt. Nordische Märkte priorisieren emissionsarme Bauten aus recyceltem Stahl und erfüllen die Compliance-Anforderungen schneller als der EU-Durchschnitt.

Wettbewerbslandschaft

Der Europa E-Commerce-Lagermarkt weist eine moderate Konzentration auf, die sich durch Mega-Deals verschärft. DSVs Übernahme von DB Schenker für USD 15,7 Milliarden schafft einen Logistikgiganten mit einem Umsatz von USD 46,5 Milliarden und erschließt Netzwerksynergien, mit denen kleinere Wettbewerber nicht mithalten können. GXOs Übernahme von Wincanton für USD 953 Millionen bringt Verträge aus der Luft- und Raumfahrt sowie dem Gesundheitswesen und verbreitet Automatisierungs-Know-how im erweiterten Netzwerk.

Der Wettbewerb hängt nun von Technologie-Rollouts ab und nicht mehr von schlichter Kubikfläche. GXO, DHL Supply Chain und CEVA investieren in Robotik-Kontrolltürme, die Flotten autonomer mobiler Roboter über mehrere Gebäude hinweg optimieren. Mittelgroße Herausforderer konzentrieren sich auf Nischen: pharmazeutische Seriennummernlager, Rückgabehubs für Abonnement-Commerce und gekühlte Cross-Docks in Südeuropa. Die Fusion von Zenfulfillment mit Alaiko zielt auf mittelständische Webshops mit Pay-per-Order-Preisgestaltung ab, die Fixkosten in variable Kosten umwandelt.

Kapitalgeber belohnen ESG-Glaubwürdigkeit. Die Europäische Investitionsbank finanziert Solardächer und Ladenetze für Elektrofahrzeuge, die die Attraktivität von Immobilien für erstklassige Mieter steigern. Private-Equity-Gruppen unterstützen Automatisierungsspezialisten, die schlüsselfertige Micro-Fulfillment-Center anbieten und es Lebensmittelhändlern ermöglichen, 15-Minuten-Lieferungen zu erproben, ohne Vermögenswerte zu besitzen. Mit fortschreitender Konsolidierung verschiebt sich die Verhandlungsmacht zugunsten von Mietern, die Volumen über mehrere Länder bündeln können, was die strategische Bedeutung grenzüberschreitender Netzwerke unterstreicht.

Europa E-Commerce-Lagerbranche Marktführer

-

GXO Logistics

-

ID Logistics

-

DHL Group

-

DSV A/S

-

CMA CGM Group (Including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: CEVA führte einen spezialisierten maritimen Rückwärtslogistikdienst ein, um gebrauchte Lithium-Ionen- und Elektrofahrzeugbatterien sicher nach Kontinentaleuropa für compliance-getriebenes Recycling zu transportieren.

- Juni 2025: GXO lancierte

GXO IQ

, eine branchenweit erste KI-Plattform, die Google Cloud und Snowflake nutzt, um komplexe E-Commerce-Lageroperationen zu orchestrieren und zu optimieren. - April 2025: DSV schloss die Übernahme von DB Schenker für 15,7 Milliarden USD ab und prognostiziert bis 2028 jährliche Synergien von 1 Milliarde USD.

- April 2025: GXO Logistics schloss die Übernahme von Wincanton für 953 Millionen USD ab und strebt innerhalb von drei Jahren jährliche Einsparungen von 57 Millionen USD an.

Europa E-Commerce-Lagermarkt Berichtsumfang

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Mikro-Fulfillment-Center |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Konfektionierung, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und schnelldrehende Konsumgüter |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Niederlande |

| Spanien |

| Italien |

| Polen |

| Schweden |

| Belgien |

| Russland |

| Übriges Europa |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Mikro-Fulfillment-Center | |

| Sonstige (Rückwärtslogistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Konfektionierung, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Vollautomatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und schnelldrehende Konsumgüter | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Spanien | |

| Italien | |

| Polen | |

| Schweden | |

| Belgien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Europa E-Commerce-Lagermarkt voraussichtlich wachsen?

Der Markt wird voraussichtlich von 12,7 Milliarden USD im Jahr 2025 auf 17,8 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,93 % entspricht.

Welcher Lagertyp dominiert heute?

Fulfillment-Center führen mit 42,7 % des Umsatzes im Jahr 2025, obwohl Mikro-Fulfillment-Center schnell aufholen.

Warum zieht Polen so viele neue Kapazitäten an?

Polen bietet wettbewerbsfähige Kosten, verfügbare Flächen und strategische Schienenkorridore, was zu einer prognostizierten CAGR von 8,72 % bis 2031 führt.

Wie gehen Betreiber mit Scope-3-Emissionen um?

Viele Entwickler bevorzugen nun schienenintegrierte Güterverkehrszentren und investieren in Solardächer und Elektrofahrzeugflotten, um transportbedingte Emissionen zu reduzieren.

Welche Auswirkungen wird Euro VII auf Flottenstrategien haben?

Die Norm zwingt zu kostspieligen Umrüstungen oder Elektro-Upgrades für Lieferflotten und erhöht die Betriebskosten auf der ersten und letzten Meile.

Welche Regulierung verändert die Anforderungen an die Rückverfolgbarkeit?

Der Digitale Produktpass der EU, der ab 2026 gilt, erzwingt die Serialisierung auf Artikelebene in der gesamten Lieferkette.

Seite zuletzt aktualisiert am: