Größe und Marktanteil des kanadischen E-Commerce-Lagermarkts

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

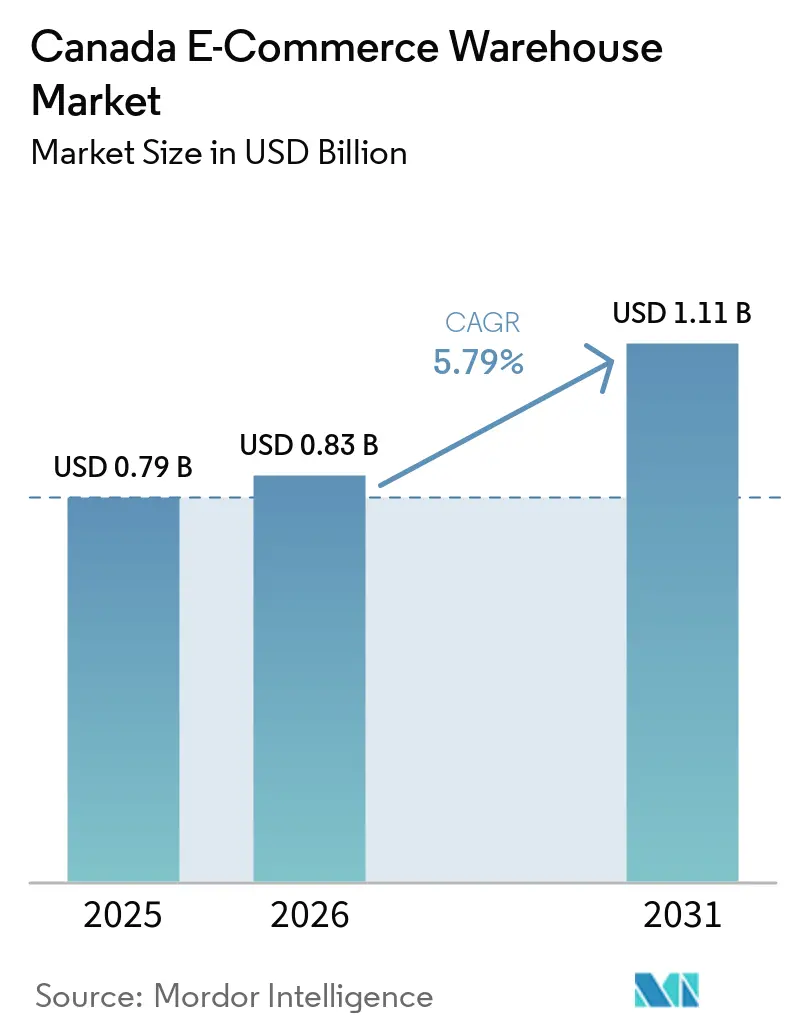

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen E-Commerce-Lagermarkts durch Mordor Intelligence

Die Größe des kanadischen E-Commerce-Lagermarkts wird voraussichtlich von 0,79 Milliarden USD im Jahr 2025 auf 0,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,79 % über den Zeitraum 2026–2031 einen Wert von 1,11 Milliarden USD erreichen.

Die anhaltende Verlagerung von kapazitätsgetriebenem Wachstum hin zu technologieintensiver Optimierung prägt die aktuelle Dynamik, wobei Betreiber KI-Orchestrierung und Robotik einsetzen, um den Durchsatz in raumknappen urbanen Standorten zu steigern. Grenzüberschreitende Retouren von Käufern aus den Vereinigten Staaten und Europa erzeugen Nachfrage nach Reverse-Logistik rund um wichtige Umschlagpunkte, während Abonnement-Commerce-Modelle gebündelte Mikro-Fulfillment-Center fördern, die es mehreren Marken ermöglichen, Automatisierung und Personal gemeinsam zu nutzen. Bundesanreize für klimaneutrale Bauten lenken Kapital in grüne Lagerhäuser mit Solaranlagen und Wärmerückgewinnungssystemen, obwohl Engpässe bei der Netzkapazität in Ontario und Quebec die großflächige Elektrifizierung von Gabelstaplern und automatisierten Materialhandhabungsgeräten verlangsamen. Die Wettbewerbspositionierung verlagert sich vom reinen Anlagenbesitz hin zur technologischen Differenzierung, da führende Drittlogistikanbieter darum wetteifern, humanoide Roboter, KI-gestützte Slotting-Algorithmen und mehrschichtige Cybersicherheitsrahmen zu integrieren.

Wichtigste Erkenntnisse des Berichts

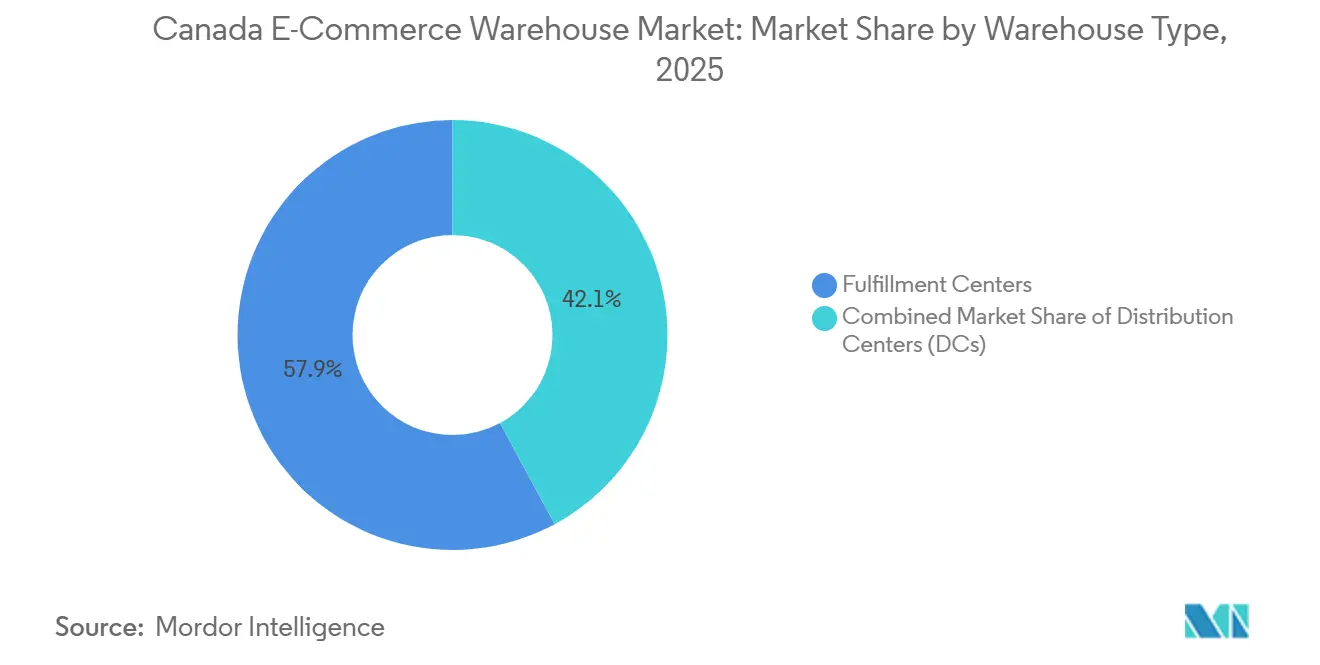

- Nach Lagertyp führten Fulfillment-Center mit einem Marktanteil von 57,88 % am kanadischen E-Commerce-Lagermarkt im Jahr 2025, während Dunkelläden und Mikro-Fulfillment-Center mit dem schnellsten CAGR von 8,58 % bis 2031 wachsen.

- Nach Serviceart entfiel auf die Lagerung ein Anteil von 50,41 % an der Größe des kanadischen E-Commerce-Lagermarkts im Jahr 2025, während Mehrwertdienste voraussichtlich mit einem CAGR von 7,05 % bis 2031 zulegen werden.

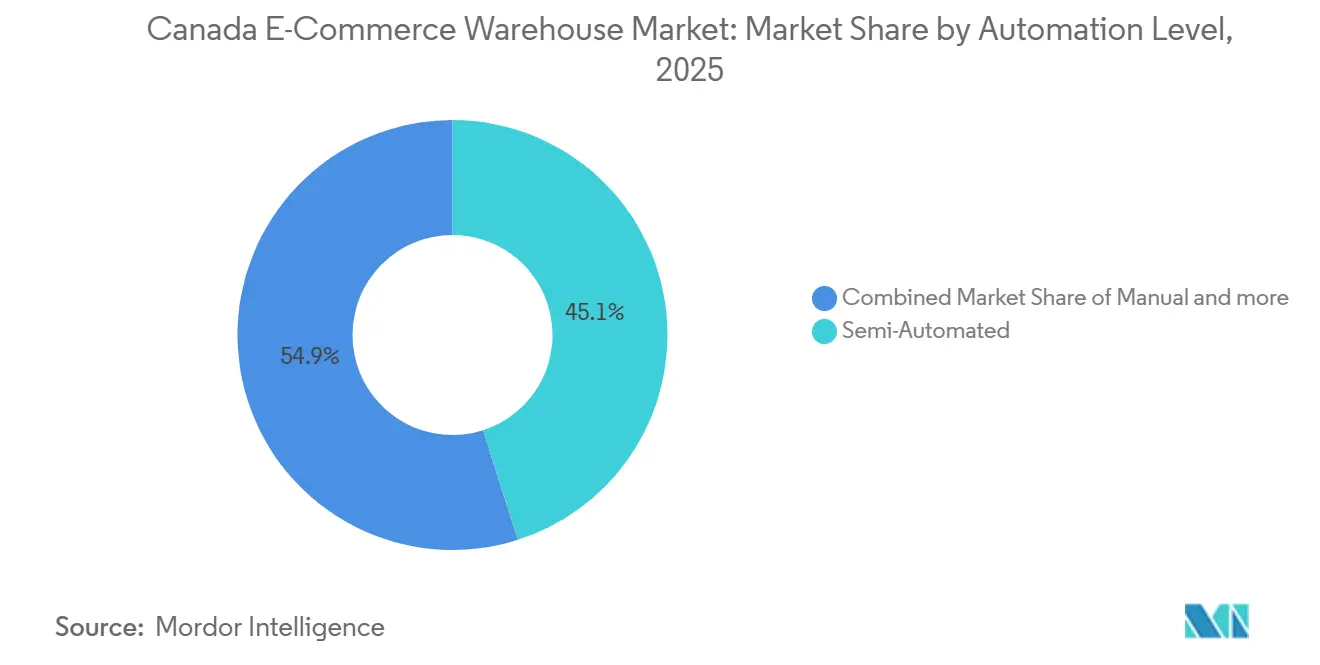

- Nach Automatisierungsgrad hielten teilautomatisierte Einrichtungen im Jahr 2025 einen Anteil von 45,07 %, und vollautomatisierte Standorte werden voraussichtlich den höchsten CAGR von 8,63 % über den Prognosezeitraum verzeichnen.

- Nach Endverbraucherbranche entfiel auf Bekleidung und Schuhe ein Anteil von 23,34 % an der Größe des kanadischen E-Commerce-Lagermarkts im Jahr 2025, während Lebensmittel und FMCG mit einem CAGR von 7,08 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen E-Commerce-Lagermarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg grenzüberschreitender Retouren treibt Reverse-Logistik-Knotenpunkte an | +1.0% | Südliches Ontario, Lower Mainland British Columbia | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Lagerorchestrierung steigert die Bestandsproduktivität | +1.2% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Abonnement-Commerce fördert gebündelte Bestands-Micro-Fulfillment-Center | +0.7% | Städtische Kernbereiche Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Bundesanreize für grünes Bauen beschleunigen klimaneutrale Lagerbauten | +0.5% | National, mit erhöhter Akzeptanz in British Columbia und Ontario | Langfristig (≥ 4 Jahre) |

| Omni-Channel-Lebensmittelabwicklung erfordert temperaturgemischte Anlagen | +0.9% | National, angeführt von Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Hafennahe Logistikparks im Atlantikraum erschließen EU-Direktlieferungen nach Kanada | +0.4% | Halifax, Saint John, atlantische Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg grenzüberschreitender Retouren treibt Reverse-Logistik-Knotenpunkte an

Retourenquoten von über 30 % bei Online-Bekleidung und rund 20 % bei Elektronik zwingen Einzelhändler dazu, spezialisierte Reverse-Logistik-Knotenpunkte in der Nähe von Grenzübergängen und Flughäfen aufzubauen. Die Übernahme von Livingston International durch Purolator im Jahr 2025 stärkt die Zollabfertigungskapazitäten und ermöglicht eine schnellere Bearbeitung zurückgesandter Waren. Der Kauf von Hercules Forwarding durch TFI International für 635 Millionen USD fügt 42 Anlagen hinzu, die komplexe grenzüberschreitende Arbeitsabläufe bewältigen können. Der 99,8 Millionen Quadratfuß umfassende Lagerbestand im südwestlichen Ontario und die kurzen Transportwege zu den US-amerikanischen Highways positionieren die Region als Retourengateway. Betreiber setzen nun KI-basierte Zustandsbewertungssysteme ein, die Artikel innerhalb von Sekunden dem Wiederverkauf, der Aufarbeitung oder dem Recycling zuweisen, was die Rückgewinnungswerte steigert und die Durchlaufzeiten verkürzt[1]„Transformation des Gebäudesektors in Kanada für eine klimaneutrale und widerstandsfähige Zukunft,” Natural Resources Canada, natural-resources.canada.ca.

KI-gesteuerte Lagerorchestrierung steigert die Bestandsproduktivität

KI-Plattformen koordinieren in Echtzeit Menschen, mobile Roboter und Lagerautomatisierung, reduzieren Leerzeiten und verringern den Sicherheitsbestand. Walmart Canada reduzierte die Produktbewegungszeit um 90 %, nachdem 2024 Robotik in zwei Standorten in Ontario eingeführt wurde. Die AutoStore-Lösung von The Stevens Company in Brampton erzielte eine fünffache Produktivitätssteigerung durch die Vorpositionierung hochfrequentierter Lagereinheiten. GXO Logistics steigerte die automatisierten Einheiten im Jahr 2023 um 50 %, was das Vertrauen widerspiegelt, dass Orchestrierung im Vergleich zu eigenständigen Robotern einen überlegenen Return on Investment erzielt. KI-gesteuertes Slotting unterstützt auch Omni-Channel-Betriebe, indem es B2C-Einzelkommissionierungen mit B2B-Kartonaufstockungen ausbalanciert. ePost Globals Canada eDGE nutzt prädiktive Analysen, um sicherzustellen, dass 95 % der Einwohner Pakete in drei Tagen oder weniger erhalten.

Wachstum des Abonnement-Commerce fördert gebündelte Bestands-Micro-Fulfillment-Center

Wiederkehrende Box-Modelle begünstigen kompakte Fulfillment-Center mit mehreren Mietern, in denen mehrere Marken Automatisierung und Personal gemeinsam nutzen. Shipfusions Finanzierungsrunde über 40 Millionen USD unterstützt den Ausbau von bei der Lebensmittel- und Arzneimittelbehörde registrierten Anlagen, die Kitting, individuelle Etikettierung und geplante Versandfenster anbieten. Vorhersehbare Nachfrageprofile treiben eine hohe Auslastung und eine gleichmäßigere Personalplanung voran als volatile Direktlieferungen an Verbraucher. Dark Stores mit einer CAGR von 8,58 % bedienen Mikromärkte innerhalb eines 15-Minuten-Lieferradius und senken die Kosten der letzten Meile erheblich. Plattformen wie UniUnis Small Business Network erweitern diese Vorteile auf kleine und mittlere Unternehmen durch Self-Service-Onboarding und gebündelte Transportunternehmenstarife.

Bundesanreize für grünes Bauen beschleunigen klimaneutrale Lagerbauten

Ottawas Programm für saubere Energie im Wert von 160 Milliarden CAD (116,85 Milliarden USD) belohnt Projekte, die Dachsolaranlagen, Erdwärmepumpen und Ladestationen für Elektrofahrzeuge integrieren. Eine Bundeszuweisung von 33,1 Millionen CAD (24,17 Millionen USD) stärkt gezielt die grüne Lieferketteninfrastruktur. Siemens Canadas Batterie-Forschungs- und Entwicklungszentrum in Oakville im Wert von 150 Millionen CAD (109,55 Millionen USD) zeigt kohlenstoffarmes Design und signalisiert die Validierung durch den Privatsektor. Energieeffiziente Lagerhäuser erzielen Mietaufschläge und sprechen Mieter mit wissenschaftsbasierten Emissionszielen an, obwohl die Vorabkosten 15–25 % höher sind als bei konventionellen Bauten. Die Kohlenstoffbepreisung in British Columbia beschleunigt die Akzeptanz im Lower Mainland, wo Betreiber spürbare Abgaben auf fossile Brennstoffe zur Heizung zahlen[2]„Neue Strategie der kanadischen Regierung für grüne Gebäude soll Kanadiern Geld sparen und Arbeitsplätze schaffen,” Regierung Kanadas, canada.ca.

Analyse der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netzkapazitätsgrenzen verzögern die großflächige Elektrifizierung von Elektrofahrzeugen und Gabelstaplern | -0.8% | Ontario, Quebec, städtische Industriezonen | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Offenlegungen erhöhen Nachrüstungs- und Compliance-Kosten | -0.6% | National, besonders ausgeprägt bei älteren Anlagen | Kurzfristig (≤ 2 Jahre) |

| Volatile Seefrachtraten erschweren Raumplanungsverpflichtungen | -0.5% | Hafennahe Märkte, importintensive Sektoren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberbedrohungen für Lagerverwaltungssysteme und Automatisierungsplattformen | -0.4% | National, konzentriert in hochautomatisierten Anlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsgrenzen verzögern die großflächige Elektrifizierung

Moderne automatisierte Standorte benötigen 2–5 MW Dauerleistung, doch die veralteten Verteilnetze rund um Toronto und Montreal wurden für Lasten von nur 50–100 kW ausgelegt. Netzaufrüstungen können 2–5 Millionen CAD (1,46–3,65 Millionen USD) kosten und die Projektzeitpläne um 12–18 Monate verlängern. Schnellladedepots für 50 Elektro-Lkw können 10 MW verbrauchen, was einer kleinen Fabrik entspricht. Entwickler fügen Batteriespeicher hinzu, um Lastspitzen zu kappen, was jedoch die Investitionskosten erhöht und die betriebliche Komplexität steigert. Quebecs Wasserressourcen mildern die Auswirkungen; jedoch verlangsamen selbst dort Verteilungsengpässe die Elektrifizierung von Gabelstaplern[3]„Kanada voranbringen: Aufbau eines sauberen, erschwinglichen und zuverlässigen Stromsystems,” Natural Resources Canada, natural-resources.canada.ca.

Obligatorische ESG-Offenlegungen erhöhen Nachrüstungs- und Compliance-Kosten

Bundesentwürfe verpflichten Betreiber zur Erfassung von Scope-1-3-Emissionen, was Energieaudits und die Installation fortschrittlicher Gebäudemanagementsysteme auslöst. Nachrüstungskosten liegen zwischen 15–40 CAD pro Quadratfuß und erhöhen die Neubaukosten um 5–10 %. Kleinere Drittlogistikanbieter ohne dedizierte Nachhaltigkeitsteams sind unverhältnismäßig stark belastet, was Fusionen und Übernahmen beschleunigt, da größere Unternehmen Skalenvorteile erwerben. Zertifizierungsprogramme wie LEED oder BOMA BEST bieten Nachweise der Compliance, verlängern jedoch die Entwicklungszyklen und erfordern Drittparteiprüfungen[4]„Grüne Infrastruktur Phase II, Programm für energieeffiziente Gebäude,” Natural Resources Canada, natural-resources.canada.ca.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Städtische Micro-Fulfillment-Center beschleunigen die Servicegeschwindigkeit

Fulfillment-Center behielten im Jahr 2025 mit einem Marktanteil von 57,88 % am kanadischen E-Commerce-Lagermarkt ihre Führungsposition und verankern nationale Standards für die Lieferung am nächsten Tag. Dunkelläden und Mikro-Fulfillment-Center verzeichnen jedoch mit einem CAGR von 8,58 % bis 2031 das stärkste Segmentwachstum, da Lebensmittelhändler und Quick-Commerce-Apps 15-Minuten-Lieferungen anstreben. Die Größe des kanadischen E-Commerce-Lagermarkts für Dunkelläden soll von 0,127 Milliarden USD im Jahr 2026 auf 0,205 Milliarden USD bis 2031 wachsen. Die Umwandlung brachliegender Einzelhandelsflächen in automatisierte Mini-Hubs senkt die Immobilienkosten und umgeht Verzögerungen bei der Baugenehmigung. Die Roboterdichte ist in diesen kompakten Einrichtungen am höchsten und ermöglicht Fulfillment-Kosten von unter 4 % des Warenwerts.

Die Nachfrage aus ländlichen und vorstädtischen Gebieten fließt weiterhin in regionale Distributionszentren, die eingehende Container konsolidieren und Geschäfte beliefern. Kühlkettenlager expandieren stetig, da der Online-Lebensmittelhandel wächst und die pharmazeutische Distribution strenge Temperaturkontrolle erfordert. Reverse-Logistik-Hubs, die unter „Sonstige” klassifiziert sind, gewinnen in der Nähe von Grenzübergängen an Bedeutung, wo Inspektion, Aufbereitung und Recycling unter einem Dach stattfinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Mehrwertdienste mit höheren Margen übertreffen die Lagerung

Die Lagerung generierte im Jahr 2025 einen Marktanteil von 50,41 %, doch der Wettbewerbsdruck hält die Margen gering. Die Größe des kanadischen E-Commerce-Lagermarkts im Bereich Mehrwertdienste sollte mit einem CAGR von 7,05 % wachsen, was die Bereitschaft der Marken widerspiegelt, für Kitting, individuelle Verpackung und Retourenklassifizierung zu zahlen. Die Auslagerung dieser Aufgaben an Drittlogistikanbieter verbessert Genauigkeit und Skalierbarkeit. Der Marktanteil des kanadischen E-Commerce-Lagermarkts für Mehrwertdienste erreichte im Jahr 2025 18 % und steigt weiter, da Abonnementmarken komplexe Montage- und Geschenkboxoptionen nachfragen.

Kommissionierung und Verpackung bleiben unverzichtbar, doch KI-gesteuerte Arbeitskräfte und Waren-zu-Person-Roboter senken die Kosten pro Bestellung von Jahr zu Jahr. Anbieter ergänzen ihr Angebot um Beratung, Nachfrageplanung und Compliance-Expertise, was langfristigere Verträge sichert und den gesamten adressierbaren Umsatz über reine Palettenlagerhaltungsgebühren hinaus ausweitet.

Nach Automatisierungsgrad: Investitionsmomentum in Robotik nimmt zu

Teilautomatisierte Standorte erfassten 2025 einen Anteil von 45,07 %, was die Beliebtheit von Hybridmodellen veranschaulicht, die menschliche Geschicklichkeit mit robotischer Ausdauer verbinden. Vollautomatisierte Lagerhäuser verzeichnen jedoch die schnellste CAGR von 8,63 %, da sinkende Sensor- und Aktuatorpreise auf chronischen Arbeitskräftemangel treffen. The Stevens Company gewann durch AutoStore-Roboter 25 % zusätzliche Kapazität in seiner Anlage in Brampton und bewies damit überzeugende Nachrüstungsökonomie. Die Stromverfügbarkeit bleibt der entscheidende Faktor; Standorte mit vorhandener Hochspannungsversorgung erzielen Kapitalkosten-Vorteile beim Einsatz von Shuttle-Systemen, automatischen Lagersystemen oder autonomen Gabelstaplern.

Manuelle Anlagen verbleiben in Kategorien mit geringerem Volumen, wo Investitionen nicht gerechtfertigt werden können, oder in Spezialvertikalen wie Kunstobjekten und Gefahrgütern. Selbst hier kommen leichte mobile Roboter, die Wagen ziehen, zum Einsatz, da die Amortisationszeiten bei städtischen Lohnniveaus unter 36 Monate sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel und FMCG im Wachstumsfokus

Bekleidung und Schuhe hielten im Jahr 2025 mit 23,34 % den größten Anteil an der Größe des kanadischen E-Commerce-Lagermarkts, bedingt durch die frühe Einführung des E-Commerce und eine hohe Retourenintensiät. Lebensmittel und FMCG führen das Wachstum jedoch mit einem CAGR von 7,08 % an, da Verbraucher weiterhin frisches Obst und Gemüse, Tiefkühlgerichte und Haushaltswaren online bestellen. Das Automatisierungsprogramm von Metro Inc. im Wert von 1 Milliarde CAD (730,36 Millionen USD) untermauert diesen Trend, während Investitionen in Kühllagerhaltung durch NewCold und andere vorgelagerte Kapazitäten schaffen.

Unterhaltungselektronik und Pharmazeutika expandieren ebenfalls, wobei beide eine sichere Handhabung und im Fall von Arzneimitteln eine strikte Einhaltung der Vorschriften von Health Canada erfordern. Heimausstattung und Möbel erhöhen den Flächenbedarf für sperrige Lagereinheiten, sehen sich jedoch mit längeren Lieferzeiträumen konfrontiert, was kostengünstigere regionale Hubs anstelle urbaner Mikrostandorte ermöglicht.

Geografische Analyse

Ontario verankert den kanadischen E-Commerce-Lagermarkt, wobei allein Südwest-Ontario 99,8 Millionen Quadratfuß Fläche beherbergt und die Leerstandsquote bei rund 2,2 % liegt. Grundstückskosten von über 2 Millionen CAD (1,46 Millionen USD) pro Acre rund um Toronto lenken die Entwicklung nach Cambridge, Guelph und Barrie, doch die Nähe zu den Autobahnen der 401er-Serie und dem Windsor-Detroit-Korridor hält die Provinz dominant. Batterie- und Reifenwerke von Asahi Kasei und Goodyear erhöhen den vorgelagerten Lagerverkehr, während das Forschungs- und Entwicklungszentrum von Siemens Canada in Oakville Teil einer wachsenden Elektrofahrzeug-Lieferkette wird.

Quebec folgt und nutzt den Hafenzugang Montreals sowie wasserkraftbasierte Stromtarife, die die Elektrifizierung von Gabelstaplern erleichtern. Das Frischezentrum Terrebonne von Metro Inc. festigt die Rolle der Provinz in der Lebensmittellogistik. Atlantik-Kanada umwirbt europäische Verlader über Halifax und verfolgt die hafennahe Strategie, die kürzere Transitzeiten aus EU-Ursprungsländern verspricht; begrenzte moderne Flächen und eine kleinere Verbraucherbasis dämpfen das Wachstum jedoch.

Das Lower Mainland von British Columbia leidet unter einer industriellen Leerstandsquote von unter 1 %, was einige Nutzer nach Alberta drängt, wo günstigeres Land und neue Straßenverbindungen Drittlogistikanbieter anlocken. Die Expansion von NewCold in Süd-Alberta veranschaulicht, wie Binnenstandorte die regionale Westverteilung unterstützen, obwohl Waren für Lieferungen nach Vancouver zur Küste zurücktransportiert werden müssen.

Wettbewerbslandschaft

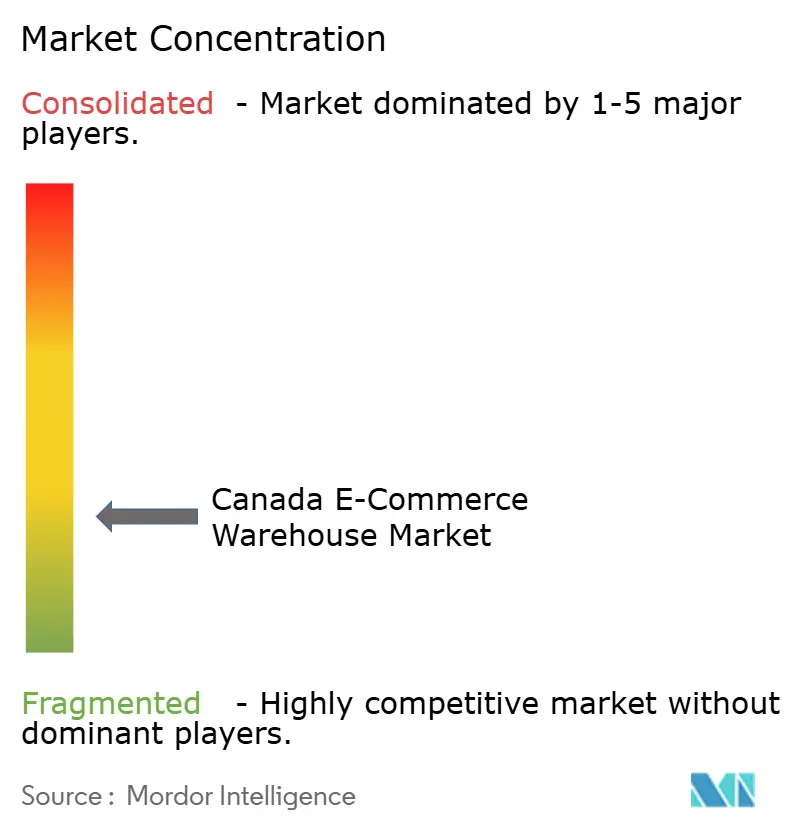

Der kanadische E-Commerce-Lagermarkt ist fragmentiert, konsolidiert sich jedoch langsam, da Spediteure die Lagerhaltung integrieren. TFI International gab 1,1 Milliarden USD für Daseke und 635 Millionen USD für Hercules Forwarding aus und schuf damit eine anlagenreiche Plattform, die Lkw-Transport, Zollabfertigung und Lagerung umfasst.

Der Livingston-Deal von Purolator erweitert sein grenzüberschreitendes Instrumentarium und erschließt wachsende Retourenströme. Technologieintensität unterscheidet die Marktführer: GXO Logistics steigerte seine Automatisierungseinheiten um 50 % und kooperierte mit Apptronik bei humanoiden Robotern, während das Vaughan-Zentrum von Walmart Canada Robotik präsentiert, die die Wegezeiten um 90 % reduziert.

Cyber-Resilienz entwickelt sich zu einem Differenzierungsmerkmal; die Störungen bei Canada Post nach dem Streik im Jahr 2024 verdeutlichten das Gewinnrisiko der Abhängigkeit von einem einzigen Spediteur. Mittelständische Innovatoren wie UniUni demokratisieren die Auftragsabwicklung für kleine und mittlere Unternehmen über gebündelte Mikrozentren, und Shipfusion zielt auf FDA-registrierte Gesundheitsprodukte ab, die eine strenge Rückverfolgbarkeit erfordern. Weißes Fleckenpotenzial verbleibt in pharmazeutischen Kühlketten, gebündelter Abonnementlogistik und atlantischer hafenzentrierter Distribution.

Marktführer im kanadischen E-Commerce-Lager

DHL Group

Canada Post

United Parcel Service of America, Inc.

FedEx

Metro Supply Chain Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: UniUni stellte sein Small Business Network in Toronto vor, um den Paketversand für kleine und mittlere Unternehmen mit Echtzeit-Plattformzugang zu vereinfachen.

- Februar 2025: Purolator erwarb Livingston International und stärkte damit die Zollabfertigungs- und Reverse-Logistik-Kapazitäten.

- Januar 2025: Walmart Canada verpflichtete sich zu 6,5 Milliarden CAD (4,74 Milliarden USD) über fünf Jahre für neue Filialen und sein fortschrittliches Distributionszentrum in Vaughan.

- Juni 2024: TFI International schloss die Übernahme von Daseke für 1,1 Milliarden USD ab, um spezialisierte Transportanlagen zu skalieren.

Berichtsumfang des kanadischen E-Commerce-Lagermarkts

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Micro-Fulfillment-Center |

| Sonstige (Reverse-Logistik-Knotenpunkte, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Automatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und FMCG |

| Pharmazeutika, Schönheit und Wellness |

| Haushaltswaren und Einrichtungsgegenstände |

| Sonstige |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Micro-Fulfillment-Center | |

| Sonstige (Reverse-Logistik-Knotenpunkte, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstige (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Automatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und FMCG | |

| Pharmazeutika, Schönheit und Wellness | |

| Haushaltswaren und Einrichtungsgegenstände | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für das kanadische E-Commerce-Lagersegment zwischen 2026 und 2031 prognostiziert?

Der Sektor soll in diesem Zeitraum jährlich um 5,79 % wachsen.

Welcher Lagertyp expandiert am schnellsten?

Dark Stores und Micro-Fulfillment-Center verzeichnen die höchste CAGR von 8,58 %, da Einzelhändler 15-Minuten-Lieferversprechen anstreben.

Welche Servicekategorie bietet die besten Wachstumschancen?

Mehrwertdienste wie Kitting und individuelle Verpackung wachsen mit einer CAGR von 7,05 % und übertreffen damit die einfache Lagerung.

Wie gravierend sind die Stromengpässe für neue automatisierte Standorte?

Netzengpässe in Ontario und Quebec können Projekte um bis zu 18 Monate verzögern und Millionen an Anschlusskosten verursachen, was den Stromzugang zu einem entscheidenden Standortauswahlkriterium macht.

Welche Endverbrauchergruppe wird die inkrementelle Nachfrage antreiben?

Lebensmittel- und FMCG-Segmente expandieren mit einer CAGR von 7,08 %, da der Online-Lebensmitteleinkauf zur Normalität wird und die Kühlkettenkapazität skaliert.

Warum proliferieren Reverse-Logistik-Knotenpunkte?

Grenzüberschreitende Retourenquoten von über 30 % bei Bekleidung zwingen Einzelhändler dazu, Inspektions- und Aufarbeitungszentren in der Nähe wichtiger Gateways zu errichten, um die Bearbeitungszeit zu verkürzen und den Produktwert zurückzugewinnen.

Seite zuletzt aktualisiert am: