Nordamerika E-Commerce-Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

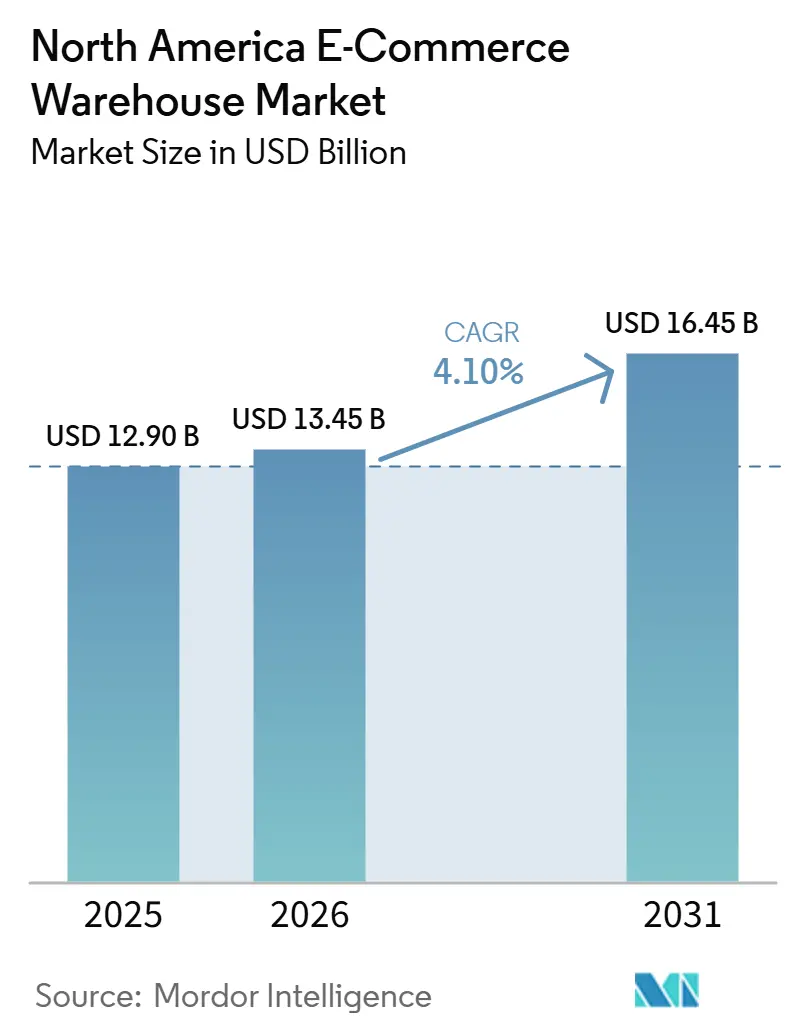

| Marktgröße im Basisjahr (2025) | 12.90 Milliarden US-Dollar |

| Marktgröße (2026) | 13.45 Milliarden US-Dollar |

| Marktgröße (2031) | 16.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

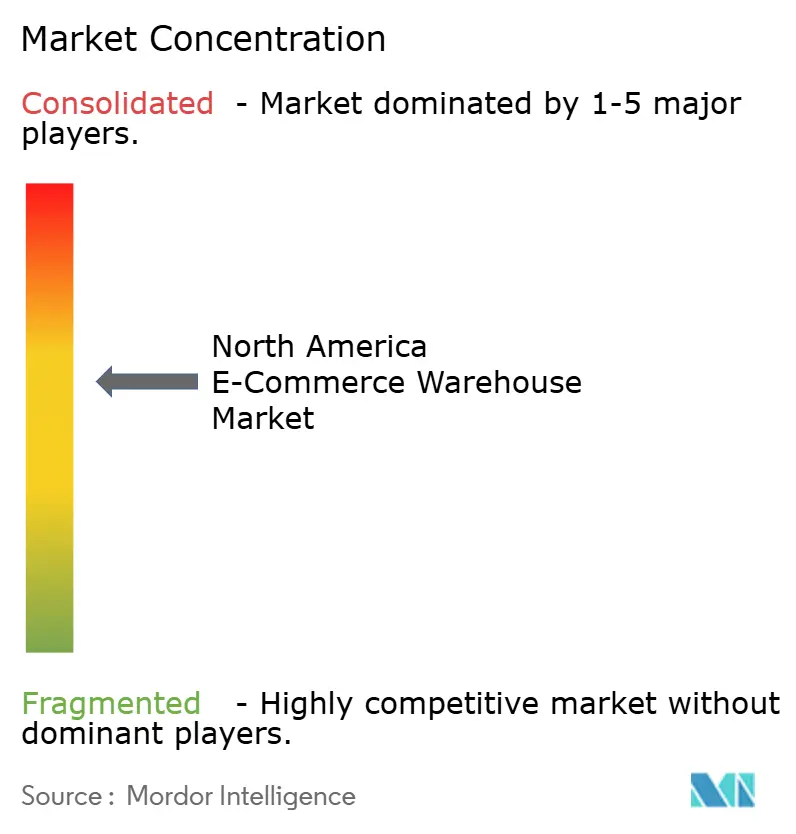

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika E-Commerce-Lagermarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika E-Commerce-Lagermarkts wird für 2025 auf 12,9 Milliarden USD, für 2026 auf 13,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,45 Milliarden USD erreichen, mit einer CAGR von 4,1 % von 2026 bis 2031.

Die gemäßigte Expansion des Marktes verdeckt eine grundlegende Umstrukturierung der Lagerökonomie, da palettenbasierte B2B-Aufträge und hochvolumige Verbrauchersendungen nun um dieselben Industrieflächen konkurrieren. Mehrmieter-Einrichtungen gewinnen an Bedeutung, da sie zwischen Massenpallettenlagerung und Einzelstück-Kommissionierung wechseln können, während Einzelkunden-Distributionszentren Schwierigkeiten haben, eine hohe Auslastung aufrechtzuerhalten. Abonnement- und Direct-to-Consumer-Marken (DTC) wandeln Lager in leichte Fertigungszentren für Kitting und Personalisierung um, und weitverbreitete kostenlose Rückgaberichtlinien zwingen Einzelhändler dazu, 15–20 % der Gesamtfläche für Reverse-Logistik-Zonen zu reservieren. Parallel dazu beginnen durch Kohlenstoffgutschriften finanzierte Grünanlagen und FAA-konforme Drohnen-Hub-Dachflächen, Mietaufschläge zu erzielen, was neue Faktoren in die Standortauswahlkalkulation einbringt.

Wichtigste Erkenntnisse des Berichts

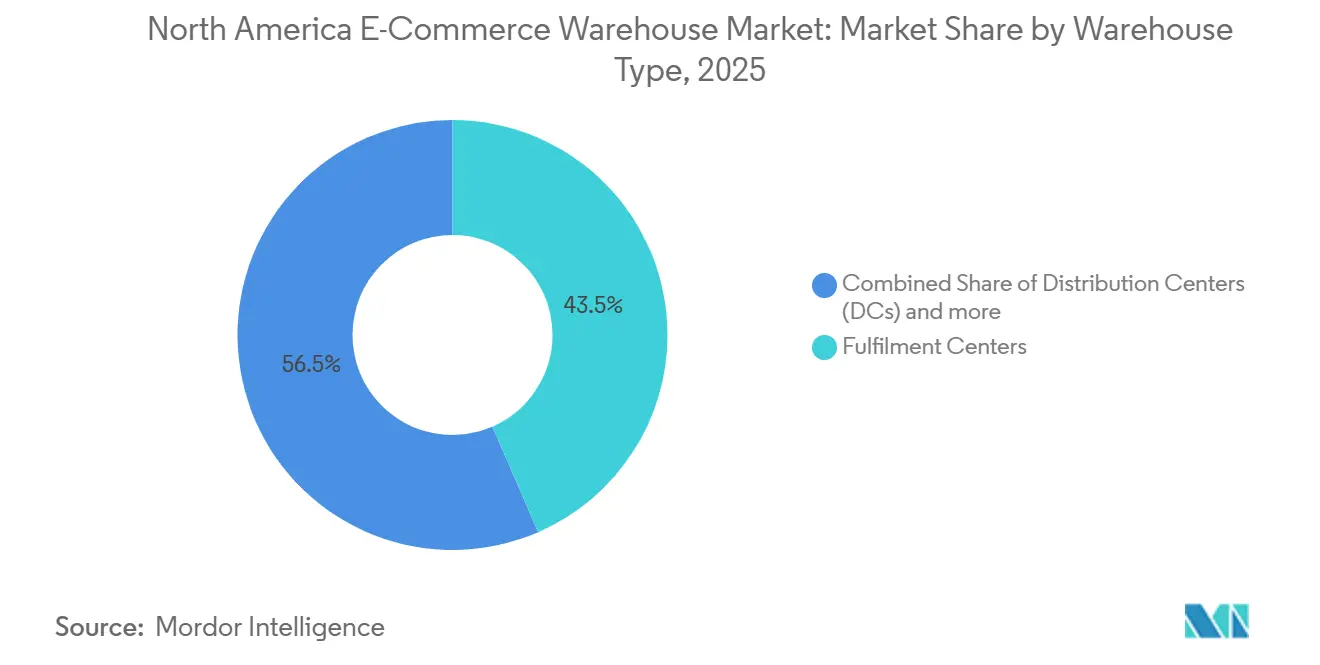

- Nach Lagertyp hielten Fulfillment-Center im Jahr 2025 einen Marktanteil von 43,47 % am Nordamerika E-Commerce-Lagermarkt, während Dark Stores und Micro-Fulfillment-Center die höchste prognostizierte CAGR von 9,34 % bis 2031 verzeichnen.

- Nach Serviceart entfielen auf Lagerdienste im Jahr 2025 ein Anteil von 46,15 % an der Größe des Nordamerika E-Commerce-Lagermarkts, wobei Mehrwertdienste bis 2031 mit einer CAGR von 8,81 % expandieren sollen.

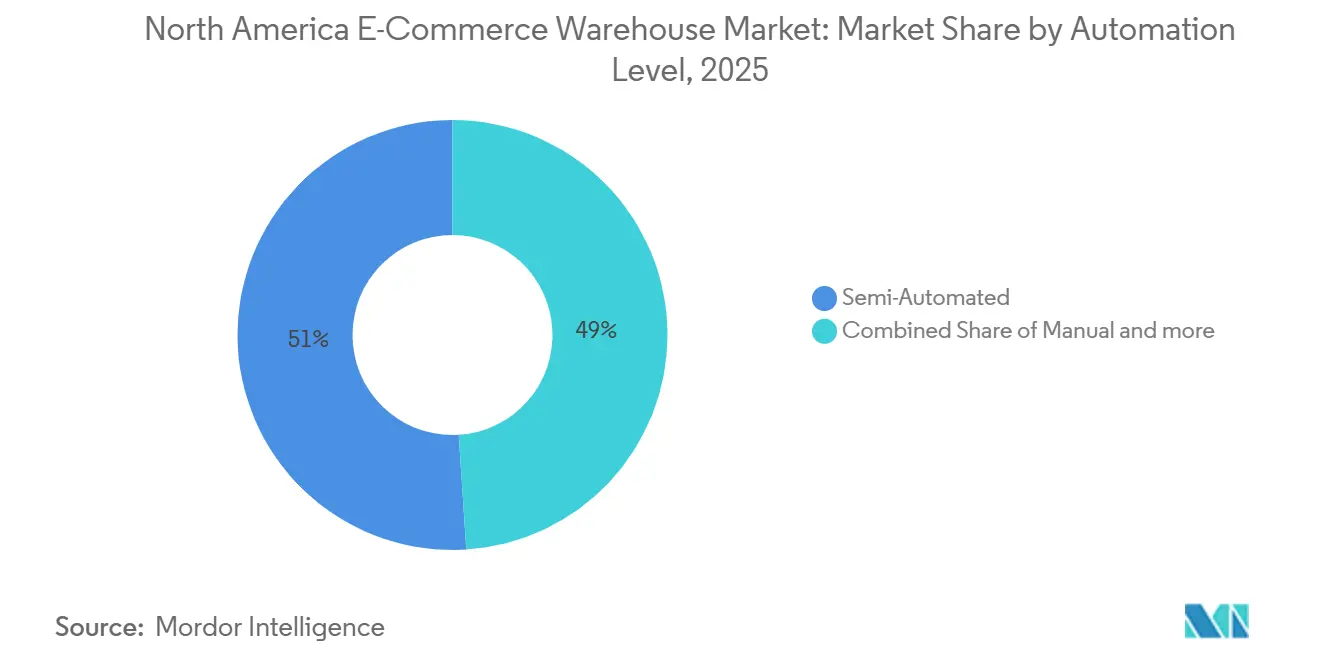

- Nach Automatisierungsgrad führten teilautomatisierte Betriebe im Jahr 2025 mit einem Anteil von 51,01 %, während vollautomatisierte Standorte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen werden.

- Nach Endverbraucherbranche erfasste Bekleidung und Schuhe im Jahr 2025 einen Anteil von 27,2 % an der Größe des Nordamerika E-Commerce-Lagermarkts; Lebensmittel und FMCG wachsen bis 2031 mit einer CAGR von 8,92 %.

- Nach Land beherrschten die Vereinigten Staaten im Jahr 2025 mit 79,44 % den Nordamerika E-Commerce-Lagermarkt, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 5,29 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika E-Commerce-Lagermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| B2B-E-Commerce-Wachstum erweitert den Bedarf an palettenbasierter Lagerung | +0.9% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf mexikanische Grenzzonen | Mittelfristig (2–4 Jahre) |

| Wachstum von Abonnement- und DTC-Marken treibt Kitting- und Personalisierungskapazitäten | +0.7% | Küstennahe Zentren der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Kostenlose Rückgabekultur erhöht den Flächenbedarf für Reverse-Logistik | +0.6% | Nordamerika, am stärksten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Übergroße Importe treiben die Nachfrage nach Hochregallagern | +0.5% | Hafenmärkte der Vereinigten Staaten, kanadische Importgateways | Mittelfristig (2–4 Jahre) |

| Durch Kohlenstoffgutschriften finanzierte Grünlager-Projekte erschließen Investitionskapital | +0.4% | Vereinigte Staaten und Kanada, ESG-fokussierte Regionen | Langfristig (≥ 4 Jahre) |

| Integration von Drohnen-Hubs auf Dächern entlang von FAA-Lieferkorridoren | +0.3% | Vereinigte Staaten, FAA-genehmigte Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

B2B-E-Commerce-Wachstum erweitert den Bedarf an palettenbasierter Lagerung

Der gestiegene digitale B2B-Umsatz erfordert nun hybride Regalsysteme, die vollständige Palettenbewegungen neben Kommissionier- und Verpackungszonen unterstützen. Der B2B-E-Commerce in den Vereinigten Staaten überstieg 2024 einen Wert von 1,88 Billionen USD und befeuert die Nachfrage nach Slotting-Systemen, die über Lagerverwaltungsalgorithmen über Nacht neu konfiguriert werden können. Einige Mehrmieter-Einrichtungen berichten bereits, dass 30–40 % des täglichen Volumens auf Palettenaufträge entfallen, was den Wettbewerb um Deckenhöhe und Laderampen verschärft. Flexible Mietverträge mit schnellen Umbauklauseln überholen daher langfristige Einzelnutzungsverträge. Der Wandel zieht auch Hersteller an, die Großhändler umgehen und direkt online verkaufen, was eine Planungsvolatilität hinzufügt, die 24/7-Betriebe begünstigt.

Wachstum von Abonnement- und DTC-Marken treibt Kitting- und Personalisierungskapazitäten

Der DTC-Umsatz überstieg 2025 120 Milliarden USD und entwickelt sich in Richtung kleinerer, häufigerer Pakete, die vor dem Versand personalisiert werden müssen, was die Arbeitsminuten pro Auftrag erhöht. Betreiber reservieren 20–30 % der Grundfläche für Kitting-Zellen, die mit Qualitätssicherungsstationen und maßgeschneiderter Verpackung ausgestattet sind, und akzeptieren dabei höhere Mitarbeiterdichten im Austausch für einen um 40–50 % höheren Umsatz pro Quadratmeter. Komplexe Kennzeichnungspflichten gemäß den Vorschriften der US-amerikanischen Federal Trade Commission erhöhen die Systemanforderungen für die Rückverfolgbarkeit. Einrichtungen, die die Anzahl der Arbeitszellen während der Urlaubssaison schnell skalieren können, gewinnen nun mehr Ausschreibungen von Abonnementplattformen.

Kostenlose Rückgabekultur erhöht den Flächenbedarf für Reverse-Logistik

Die Online-Rückgabequoten stiegen 2025 bei Bekleidung auf 20–30 % und überstiegen bei großen Verkaufsveranstaltungen 40 %. Dedizierte Rückgabebereiche belegen bis zu einem Fünftel der Bruttofläche, was die effektive Ausgangskapazität verringert und den Personalbedarf für Inspektion und Neuverpackung erhöht. Einige Betreiber experimentieren mit KI-gestützten Bildverarbeitungssystemen zur Triage eingehender Waren; frühe Pilotprojekte deuten auf eine 15-prozentige Reduzierung der Bearbeitungszeit hin, aber die Investitionskosten bleiben hoch. Reverse-Logistik-Hubs, die von Vorwärtsstandorten getrennt sind, gewinnen an Dynamik, um die Serviceniveaus für den gleichtägigen Ausgangsversand aufrechtzuerhalten.

Übergroße Importe treiben die Nachfrage nach Hochregallagern

Möbel und Fitnessgeräte im Wert von fast 100 Milliarden USD flossen 2025 durch die Häfen, und diese sperrigen Artikel erfordern lichte Höhen von über 12 Metern sowie Langarm-Gabelstapler. Geeignete Bestände sind knapp, da viele spekulative Bauten bei 11 Metern enden; infolgedessen erzielen Vermieter, die höhere Stützen finanzieren können, Mietaufschläge von 15–20 %. Kommunale Bebauungspläne begrenzen manchmal Hochregalprofile und drängen Entwickler in Randgewerbegebiete, was die Letztemeilenrouten verlängert. Vorlaufzeiten für maßgefertigte Stahlregale überschreiten 40 Wochen, was Nachrüstpläne schwer vorhersehbar macht.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lagerversicherungsprämien für Brand- und Überschwemmungsrisiken | -0.7% | Vereinigte Staaten und Kanada, klimagefährdete Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Baumaterialien verzögert Neubauten | -0.5% | Nordamerika, am stärksten in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| IoT-Datenschutzvorschriften erschweren den Sensoreinsatz | -0.3% | Kanada unter PIPEDA, aufkommende US-Bundesstaatenregelungen | Mittelfristig (2–4 Jahre) |

| Mangel an Wartungstechnikern für Robotik erhöht das Ausfallrisiko | -0.4% | Vereinigte Staaten und Kanada, automatisierte Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lagerversicherungsprämien für Brand- und Überschwemmungsrisiken

Die gewerblichen Immobilienprämien stiegen 2025 bundesweit um 8,4 %, stiegen jedoch in Waldbrand- und Überschwemmungsgebieten um 25–40 % und übertrafen gelegentlich die Grundsteuerausgaben. Vollautomatisierte Standorte verzeichnen den stärksten Anstieg, da Robotikvermögenswerte die versicherten Werte erhöhen; einige Angebote übersteigen 15 USD pro Quadratmeter und Jahr gegenüber 5–7 USD für konventionelle Gebäude. Betreiber kartieren nun FEMA-Überschwemmungsgebiete und Waldbrandrisikobewertungen als Teil des Netzwerkdesigns und tauschen leicht längere Letztemeilenentfernungen gegen niedrigere Haltekosten ein. Darüber hinaus werden Versicherer anspruchsvoller und prüfen sowohl Standorte als auch Gebäudespezifikationen genauer. Infolgedessen kämpfen Entwickler und Betreiber mit gedrückten Gewinnmargen, einer Verlangsamung der Expansionsbemühungen und verringertem Spielraum bei der Standortwahl, insbesondere in überschwemmungsgefährdeten oder brandgefährdeten Gebieten[1]„Aktualisierung des gewerblichen Sachversicherungsmarkts Q1 2025,” Insurance Information Institute, iii.org.

Volatilität bei Baumaterialien verzögert Neubauten

Die Vorlaufzeiten für Baustahl lagen 2025 bei über 40 Wochen und verdoppelten damit die historischen Normen. Die Betonpreise stiegen um 18 %, da Zuschlagstoffknappheit die Zeitpläne beeinträchtigte. Projekte mit mehr als 90.000 Quadratmetern absorbieren 10–20 Millionen USD an Kostenüberschreitungen, was Entwickler dazu veranlasst, modulare Designs zu bevorzugen, die fabrikpreislich festgelegte Komponenten sichern. Schwankungen in der Verfügbarkeit und Preisgestaltung wesentlicher Inputs wie Stahl, Beton und Gebäudetechnikkomponenten verlängern die Vorlaufzeiten. Dies erhöht nicht nur die Projektkosten, sondern zwingt Entwickler auch dazu, ihre Projekte anzuhalten oder neu zu planen. Infolgedessen hält das neue Angebot nicht mit der Mietnachfrage Schritt, was es Eigentümern bestehender Bestände ermöglicht, die Mieten in den Kernmärkten zu erhöhen[2]„Stahlbaumarktbericht 2025,” Amerikanisches Institut für Stahlbau, aisc.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Fulfillment-Center sichern Skalierung, Dark Stores beschleunigen städtische Lieferung

Fulfillment-Center machten im Jahr 2025 43,47 % des Marktanteils am Nordamerika E-Commerce-Lagermarkt aus, gestützt durch die regionale Nachfrage nach Massenlagerung und Cross-Docking. Am anderen Ende verzeichnen Dark Stores und Micro-Fulfillment-Center bis 2031 eine CAGR von 9,34 %, da Einzelhändler Zwei-Stunden-Lieferversprechen in dicht besiedelten Ballungsräumen anstreben. Die Größe des Nordamerika E-Commerce-Lagermarkts für Dark Stores soll sich stetig ausweiten, da hochvolumige SKUs höhere Mietprofile in der Nähe von Stadtzentren rechtfertigen. Distributionszentren dominieren weiterhin die eingehende Containerdekonsolidierung, während Kühlketteneinrichtungen parallel zur Akzeptanz von Online-Lebensmitteln wachsen.

Entwickler wandeln stillgelegte Großflächeneinzelhandelsimmobilien in urbane Dark Stores um und steigern die Kommissionierungsraten um 40–50 % im Vergleich zu Einkaufsmodellen im Ladengang. Dennoch entstehen Zonenstreitigkeiten, da Kommunen den LKW-Verkehr und Lärm in ehemaligen Einzelhandelsvierteln diskutieren. Hochregalbau innerhalb der Stadtgrenzen bleibt aufgrund von Höhenbeschränkungen selten, was Zwischengeschossbauten fördert, die die Kubikkapazität erhöhen, ohne Dachhöhencodes zu verletzen. Der Wert der Nähe schützt Betreiber vor den Preissenkungen, die derzeit bei Vorstadtlagern zu beobachten sind, und unterstreicht die zweigeteilte Nachfrage innerhalb des Nordamerika E-Commerce-Lagermarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Mehrwertoperationen monetarisieren jeden Quadratmeter

Die Lagerung behielt im Jahr 2025 einen Anteil von 46,15 % an der Größe des Nordamerika E-Commerce-Lagermarkts, doch Mehrwertdienste befinden sich auf einem CAGR-Pfad von 8,81 %, der bis 2031 jede andere Kategorie übertrifft. Die Vorteile des Nordamerika E-Commerce-Lagermarkts kommen Drittlogistikanbietern (3PLs) zugute, die Kitting, leichte Montage, Geschenkverpackung und strenge Qualitätskontrollroutinen unter einem Dach integrieren können. Der Umsatz pro Palette steigt, da Betreiber Arbeitsleistungen in Fünfzehn-Minuten-Schritten abrechnen und dabei häufig die Bruttomargen im Vergleich zur reinen Regallagerhaltung verdoppeln.

DTC-Marken greifen auf diese Dienste zurück, da eine interne Auftragsabwicklung die Markteinführungszyklen verzögern würde. Betreiber weisen nun Arbeitszellen neben hochvolumigen Lagerbestandsgängen zu, um Wege zu minimieren und die tägliche Auftragsbearbeitungseffizienz zu steigern. Diese Zonen weisen jedoch Fluktuationsraten von bis zu 30 % aufgrund repetitiver Feinmotorikaufgaben auf, weshalb Marktteilnehmer gamifizierte Dashboards und gestaffelte Lohnleitern einsetzen, um Mitarbeiter zu halten. Flexible Arbeitsplattformen entstehen ebenfalls und stellen vorgeprüfte Gig-Worker während der Urlaubsspitzen bereit.

Nach Automatisierungsgrad: Heute teilautomatisiert, morgen vollautomatisiert

Teilautomatisierte Standorte beherrschten im Jahr 2025 mit einem Marktanteil von 51,01 % den Markt und kombinierten Waren-zu-Person-Shuttles mit manuellen Packstationen. Dennoch zeigt die dem Nordamerika E-Commerce-Lagermarkt zugewiesene Größe für vollautomatisierte Bauten eine CAGR von 8,42 %, da die Preise sinken und die Arbeitskosten steigen. Automatisierte mobile Roboter werden nun auf Drei-Jahres-Betriebsleasingverträgen vermietet, was Investitionshürden senkt, aber den Bedarf an internen Diagnosefähigkeiten erhöht[3]„Robotics Technician Workforce Study 2025,” Association for Advancing Automation, automate.org.

Betreiber quantifizieren Renditen anhand des Durchsatzes pro Quadratfuß, wobei vollautomatisierte Gänge häufig 400 Einheiten pro Stunde gegenüber 120 in manuellen Linien erreichen. Dennoch dämpfen feste Abschreibungslasten die Flexibilität in der Nebensaison und wecken Interesse an modularer Robotik, die umgesetzt oder untervermietet werden kann. Marktteilnehmer müssen daher die Automatisierungstiefe mit vertraglichen Volumenverpflichtungen in Einklang bringen, um Fehlinvestitionen zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel-Kühlkette überholt das Wachstum der Bekleidungsbranche

Bekleidung und Schuhe hielten im Jahr 2025 einen Marktanteil von 27,2 %, begünstigt durch ausgereifte Online-Einkaufsgewohnheiten. Lebensmittel und FMCG hingegen wachsen mit einer CAGR von 8,92 %, da gekühlte E-Commerce-Warenkörbe in Vorstadthaushalte vordringen. Die Größe des Nordamerika E-Commerce-Lagermarkts für temperaturkontrollierte Flächen bleibt knapp, da die Baukosten 60 % höher sind als bei Umgebungstemperaturhallen. Kühllagerfonds (REITs) nutzen die Knappheit, um Mieten zu erhöhen und langfristige Verpflichtungen zu sichern.

Pharmazeutische Versender verlangen GDP-konforme Rückverfolgbarkeitsprotokolle, was die Installation redundanter Kühlaggregate und Notstromversorgung erfordert. Heimeinrichtungsverkäufer hingegen mieten Hochregalbereiche über 12 Meter, da sie die Kubikeffizienz der vertikalen Möbelstapelung anerkennen. Die Segmentspezialisierung verteilt daher die Geräteausgaben: Schockfroster auf der einen Seite, Hochreichweiten-Hubgeräte auf der anderen.

Geografische Analyse

Die Vereinigten Staaten verankern den Nordamerika E-Commerce-Lagermarkt mit einem Anteil von nahezu 79,44 % am Umsatz von 2025. Die Finanzierung durch Kohlenstoffgutschriften unterstützt nun Dachsolaranlagen, die Stromrechnungen senken und gleichzeitig handelbare Ausgleichszertifikate liefern, die 15–20 % der zusätzlichen Baukosten decken. Umgekehrt treibt die Exposition gegenüber Waldbränden und Überschwemmungen die Versicherungskosten so stark in die Höhe, dass einige Golf- und Pazifikeinrichtungen mit Gesamtrisikogebühren von über 15 USD pro Quadratfuß pro Jahr konfrontiert sind. Bauzeitpläne verlängern sich um 6–12 Monate über den Plan hinaus, da die Lieferzeiten für Stahlträger nahe historischen Höchstwerten liegen, was etablierten Vermietern die Flexibilität gibt, Mieten während der Laufzeit zu erhöhen.

Mexiko entwickelt sich mit einer CAGR von 5,29 % zum Wachstumsmotor der Region, angetrieben durch Nearshoring und Containerhandelsrouten, die im Jahr 2024 um 59,7 % gestiegen sind. Hersteller, die aus Asien umziehen, konzentrieren sich um Monterrey, Saltillo und Grenzübergänge und lösen einen Lagerbauboom aus. Die Dezember-2024-Zölle auf Textilien (35 %) und Kurierwaren (19 %) verursachten eine vorübergehende Flaute, doch Zolllagerregelungen und USMCA-Zollfreiheitsschwellen ermöglichen es versierten Betreibern, Kostensteigerungen abzumildern. Hoher Leerstand bei Klasse-B-Beständen lädt zu Nachrüstprogrammen ein, die Regale und Klimatisierung hinzufügen, anstatt von Grund auf neu zu bauen, was die Lieferzeiten für schnell wachsende Mieter verkürzt[4]„US-Mexico Trade Data 2024,” U.S. International Trade Commission, usitc.gov.

Kanada trägt einen stabilen, aber kapazitätsbeschränkten Anteil zum Nordamerika E-Commerce-Lagermarkt bei. Die Baukosten liegen aufgrund von Währungsschwankungen und Zuschlagstoffmangel 10–15 % über den Benchmarks des US-amerikanischen Mittleren Westens, während die strengen Datenschutzbestimmungen des PIPEDA lokale Verarbeitung und Anonymisierungsprotokolle erfordern. Einige Betreiber berechnen nun Datenschutz-Engineering-Gebühren in Vertragspreisen, wodurch Compliance-Kosten nachgelagert werden. Kühlkettenkapazitäten sind rund um Toronto und Vancouver knapp, was grenzüberschreitende Versender dazu veranlasst, Tiefkühlladungen in Detroit oder Buffalo zu lagern und kanadische Kunden über Expresslieferrouten zu bedienen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da traditionelle Drittlogistikanbieter (3PLs), Kühllagerfonds (REITs), Paketintegratoren und softwaregesteuerte Fulfillment-Plattformen die Automatisierung als Differenzierungsmerkmal nutzen. Große etablierte Unternehmen nutzen multiregionale Netzwerke und Einkaufsmacht, um Robotik in großem Maßstab zu sichern, was wiederum die Kosten pro Auftrag senkt und hochvolumige Kunden bindet. Mittelgroße Anbieter erschließen Nischen in Mehrwertdiensten und bieten Kitting oder Retourenmanagement an, das Premiumpreise und eine tiefere Kundenbindung erzielt.

Chancen in unerschlossenen Bereichen bestehen in Hochregalgebäuden für übergroße Importe, Drohnen-Hubs auf Dächern in der Nähe von FAA-Korridoren und LEED-zertifizierten Dark Stores, die von ESG-orientierten Lebensmittelhändlern bevorzugt werden. Asset-leichte Netzwerke, die Drittanbieterkapazitäten über Software bündeln, gewinnen an Bedeutung, sehen sich jedoch einem Margendruck ausgesetzt, wenn sie keine Robotik-Betriebszeit garantieren können. Der Mangel an Wartungstechnikern verschafft daher vertikal integrierten Betreibern mit internen Ingenieurteams einen Vorteil und schützt sie vor den 15–20 % Ausfallzeiten, unter denen weniger gut vorbereitete Wettbewerber leiden.

Fusionen und Übernahmen setzen sich fort, da etablierte Unternehmen Kühlkettenanlagen, regionale grenzüberschreitende Flächen und spezialisierte Pharmaknoten hinzukaufen. Versicherungspreise und regulatorische Risiken sind zu zentralen Due-Diligence-Punkten geworden, wobei Käufer Bewertungen für Lager in Hochrisikokreisen oder datenschutzintensiven Rechtsgebieten abwerten. Kapitalzuflüsse von Infrastrukturfonds und staatlichen Investoren unterstützen den Ausbau von Grünlagern und professionalisieren das Wettbewerbsfeld im Nordamerika E-Commerce-Lagermarkt weiter.

Nordamerika E-Commerce-Lagerbranche Marktführer

GXO Logistics

DHL Group

CMA CGM Group (einschließlich CEVA Logistics)

FedEx

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: FedEx ist eine Partnerschaft mit Berkshire Grey eingegangen, um vollständig autonome Massenentladungsroboter in den E-Commerce-Hubs der Vereinigten Staaten zu erproben, mit dem Ziel, den Containerdurchsatz zu verbessern und körperliche Belastungen zu reduzieren.

- Februar 2026: GXO Logistics positionierte Nordamerika als seinen wichtigsten Wachstumsvektor und verwies auf einen adressierbaren Markt von 250 Milliarden USD und 970 aktive Einrichtungen mit insgesamt 18,6 Millionen Quadratmetern.

- November 2025: UPS schloss den Kauf der Andlauer Healthcare Group für 1,6 Milliarden USD ab und erweiterte damit die Kühlkettenreichweite in den Pharmanetzwerken der Vereinigten Staaten und Kanadas.

- August 2025: Americold eröffnete einen 31.100 Quadratmeter großen Kühlhub in Kansas City über eine Schienenpartnerschaft mit CPKC, um den Transport verderblicher Waren zwischen den Vereinigten Staaten und Mexiko zu optimieren.

Nordamerika E-Commerce-Lagermarkt Berichtsumfang

| Fulfillment-Center |

| Distributionszentren |

| Kühlkettenlager |

| Dark Stores und Micro-Fulfillment-Center |

| Sonstige (Reverse-Logistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) |

| Lagerung |

| Kommissionierung und Verpackung |

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) |

| Manuell |

| Teilautomatisiert |

| Vollautomatisiert |

| Bekleidung und Schuhe |

| Unterhaltungselektronik |

| Lebensmittel und FMCG |

| Pharmazeutika, Schönheit und Wellness |

| Heimeinrichtung und Möbel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Lagertyp | Fulfillment-Center |

| Distributionszentren | |

| Kühlkettenlager | |

| Dark Stores und Micro-Fulfillment-Center | |

| Sonstige (Reverse-Logistik-Hubs, Zolllager, Hybridnutzungsflächen usw.) | |

| Nach Serviceart | Lagerung |

| Kommissionierung und Verpackung | |

| Mehrwertdienste und Sonstiges (Kitting, Etikettierung) | |

| Nach Automatisierungsgrad | Manuell |

| Teilautomatisiert | |

| Vollautomatisiert | |

| Nach Endverbraucherbranche | Bekleidung und Schuhe |

| Unterhaltungselektronik | |

| Lebensmittel und FMCG | |

| Pharmazeutika, Schönheit und Wellness | |

| Heimeinrichtung und Möbel | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Nordamerika E-Commerce-Lagermarkt zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 4,1 % wachsen.

Welcher Lagertyp wächst bis 2031 am schnellsten?

Dark Stores und Micro-Fulfillment-Center werden voraussichtlich das höchste Wachstum mit einer CAGR von 9,34 % verzeichnen.

Warum gewinnen Mehrwertdienste in der Lagerhaltung an Bedeutung?

DTC-Marken suchen Kitting, Personalisierung und Montage, die Premiumgebühren erzielen und die Kundenbindung vertiefen.

Wie wirken sich Versicherungsprämien auf Standortentscheidungen für Einrichtungen aus?

Prämienerhöhungen von bis zu 40 % in klimagefährdeten Regionen veranlassen Betreiber, Binnenland- oder risikoärmere Standorte zu bevorzugen.

Welcher Faktor treibt die Nachfrage nach Hochregallagern?

Steigende Online-Verkäufe von Möbeln und Fitnessgeräten erfordern lichte Höhen von über 12 Metern für eine effiziente vertikale Lagerung.

Wie beeinflussen Kohlenstoffgutschriften den Neubau von Lagern?

Entwickler können Umweltzertifikate monetarisieren, um 15–20 % der Grünbaukosten auszugleichen und die Mietlücke zu konventionellen Standorten zu verringern.

Seite zuletzt aktualisiert am: