Russland Kurier-, Express- und Paketdienste (CEP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

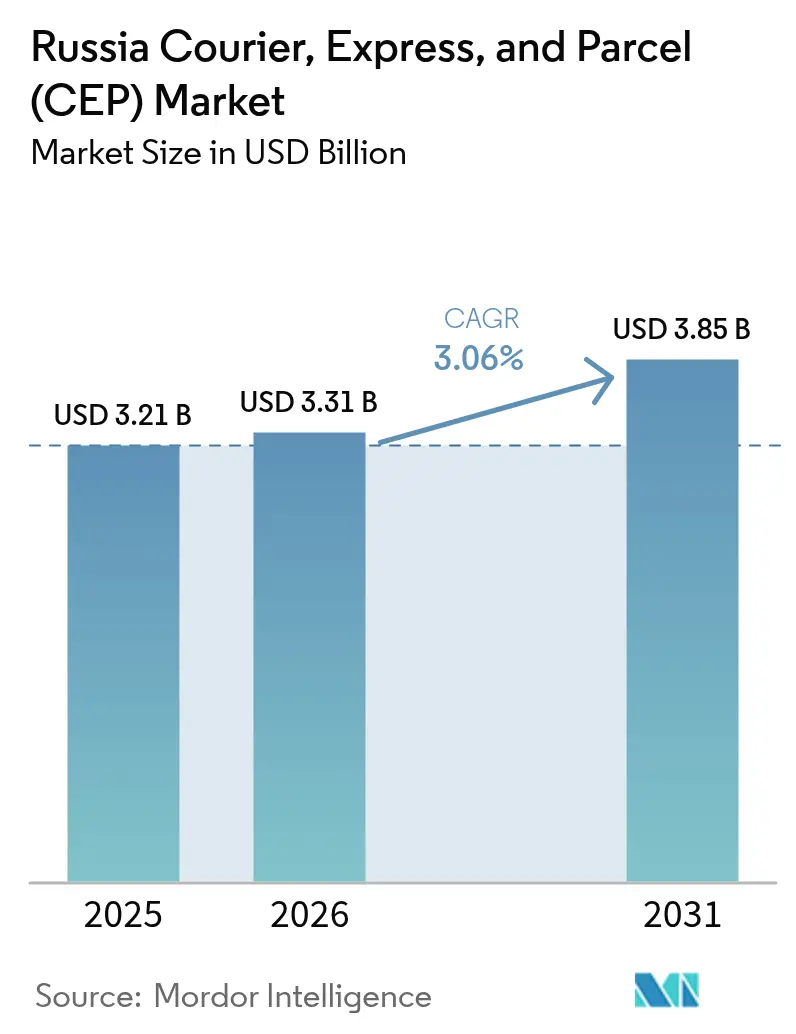

| Marktgröße im Basisjahr (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Kurier-, Express- und Paketdienste (CEP) Marktanalyse von Mordor Intelligence

Die Marktgröße des russischen Kurier-, Express- und Paketdienstesektors wird voraussichtlich von USD 3,21 Milliarden im Jahr 2025 auf USD 3,31 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,06 % im Zeitraum 2026–2031 USD 3,85 Milliarden erreichen. Das Volumenwachstum ist verankert in der raschen geografischen Ausbreitung des Online-Shoppings, der Verdichtung der Marktplatz-Abholpunkte und den fortlaufenden Investitionen in die KI-gestützte Routenplanung, die Leerfahrten reduziert und die Lieferzuverlässigkeit erhöht. Betreiber profitieren auch von den Schienen- und Straßenverbindungen der Neuen Seidenstraße, die Konsumgüter aus China nach Sibirien und in den Fernen Osten leiten und damit geringere europäische Warenströme ausgleichen. Obwohl Nicht-Express-Produkte das dominierende Dienstleistungssegment bleiben, befeuern steigende städtische Einkommen die Nachfrage nach Premium-Same-Day-Lieferungen, was zu neuen Kapitalausgaben in Mikro-Fulfillment-Hubs führt. Der Wettbewerbsdruck ist hoch, doch große Anbieter nutzen Technologie und elektronische Dokumentenströme, um die Kosten pro Paket zu senken und die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel entfielen im Jahr 2025 67,45 % des Marktanteils im russischen Kurier-, Express- und Paketdienstemarkt auf Inlandssendungen; internationale Warenströme werden voraussichtlich mit einer CAGR von 3,39 % im Zeitraum 2026–2031 zulegen.

- Nach Liefergeschwindigkeit hielt Nicht-Express im Jahr 2025 einen Anteil von 76,42 % an der Marktgröße des russischen Kurier-, Express- und Paketdienstemarktes, während Express voraussichtlich mit einer CAGR von 3,37 % im Zeitraum 2026–2031 zulegen wird.

- Nach Geschäftsmodell entfiel auf das Business-to-Consumer (B2C)-Segment im Jahr 2025 ein Anteil von 50,18 % am Gesamtvolumen; Consumer-to-Consumer (C2C) wird voraussichtlich mit einer CAGR von 2,78 % im Zeitraum 2026–2031 zulegen.

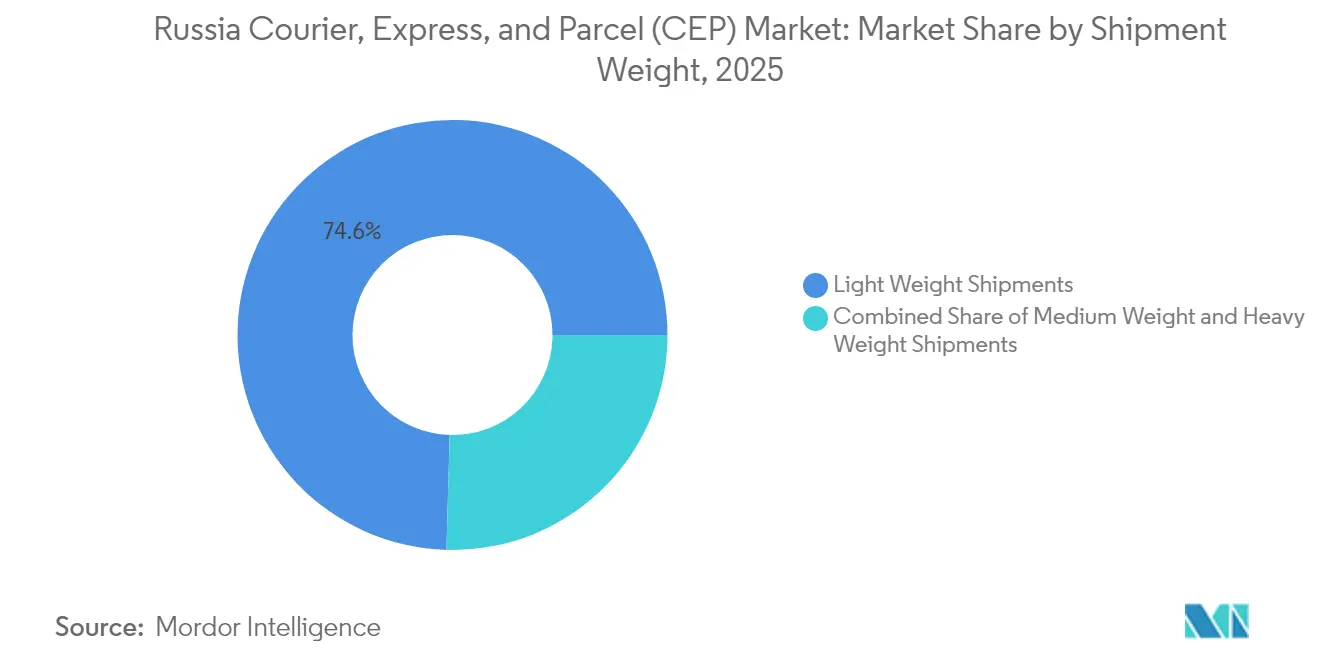

- Nach Sendungsgewicht sicherten sich Leichtsendungen im Jahr 2025 einen Umsatzanteil von 74,55 %; Sendungen mittleren Gewichts expandieren mit einer CAGR von 2,29 % im Zeitraum 2026–2031.

- Nach Transportmodus entfielen auf den Straßentransport im Jahr 2025 45,72 % des Umsatzanteils, während die Luftfracht voraussichtlich mit einer CAGR von 2,6 % im Zeitraum 2026–2031 zulegen wird.

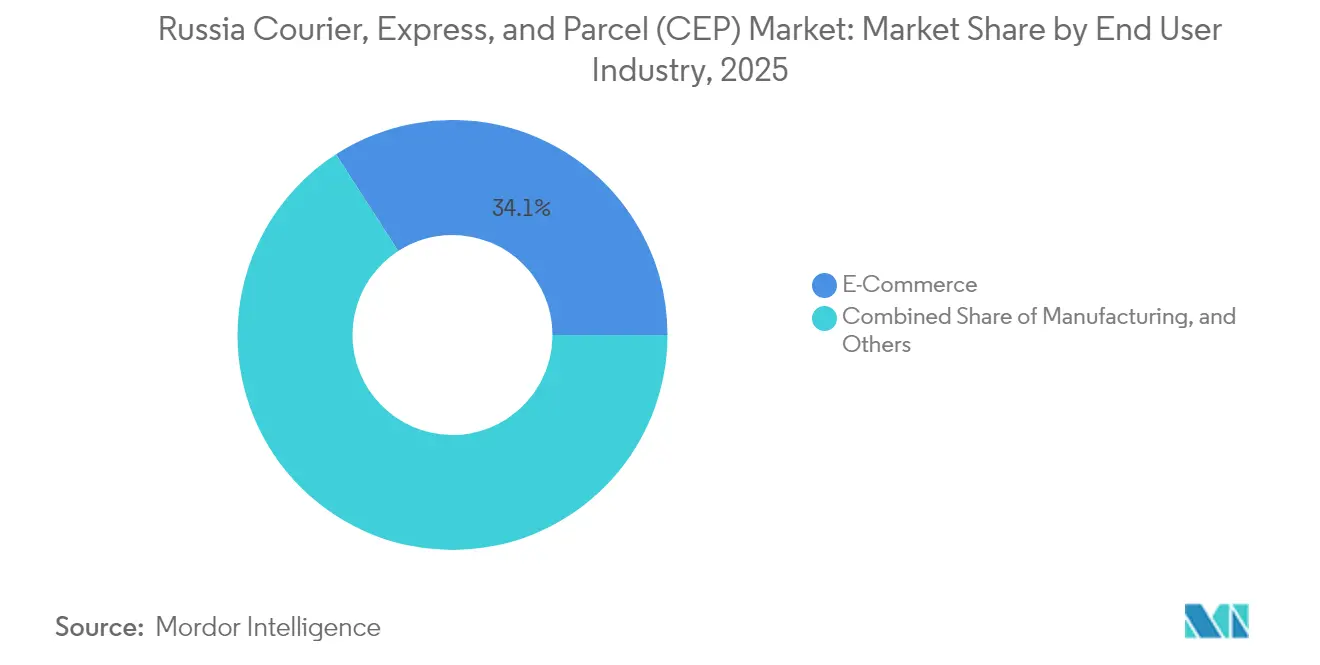

- Nach Endverbraucherbranche führte E-Commerce im Jahr 2025 mit einem Umsatzanteil von 34,12 %, während das Gesundheitswesen mit einer CAGR von 3,21 % im Zeitraum 2026–2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Kurier-, Express- und Paketdienste (CEP) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| E-Commerce-Boom außerhalb von Moskau und St. Petersburg | +0.8% | Regionale Städte und Föderalbezirke | Mittelfristig (2–4 Jahre) |

| Frachtintegration der Neuen Seidenstraße mit Asien | +0.4% | Ferner Osten, Sibirien, Grenzregionen | Langfristig (≥ 4 Jahre) |

| Sättigung der Marktplatz-Abholpunkte (Ozon/Wildberries) | +0.6% | Stadtzentren, Millionenstädte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Routenoptimierung durch führende CEP-Anbieter | +0.3% | National, mit frühen Gewinnen in Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Mikro-Fulfillment-Netzwerke für städtische Lieferungen in ≤ 30 Minuten | +0.4% | Moskau, St. Petersburg, regionale Hauptstädte | Mittelfristig (2–4 Jahre) |

| Drohnen- und autonome Rover-Pilotprojekte für das abgelegene Sibirien | +0.2% | Sibirien, Ferner Osten, schwer erreichbare Siedlungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom außerhalb von Moskau und St. Petersburg

Die E-Commerce-Durchdringung steigt in Sekundärstädten stark an und verändert die Paketzustelldichte jenseits der beiden Kernmetropolen. Sberbank verzeichnete bis März 2025 bundesweit mehr als 185.000 Abholpunkte, wobei die Innenstadtdichte in großen Ballungsräumen so hoch wie ein Standort alle 50 Meter ist. Das breiter aufgestellte Netzwerk senkt die Kosten der letzten Meile, verbessert die Servicezuverlässigkeit und weckt inkrementelle Nachfrage bei Käufern, die historisch gesehen mit langen Lieferfenstern konfrontiert waren. Die provinziellen Steuereinnahmen spiegeln diesen Trend wider: Tschuwaschien verdoppelte die E-Commerce-bezogenen Einnahmen im Jahr 2024 gegenüber 2021, während Mari El und Smolensk um 93 % bzw. 79 % stiegen. Marktplatzdaten zeigen außerdem, dass mindestens jeder zweite regionale Verbraucher monatlich spontan online einkauft, was die Verhaltenslücke zu Moskauer Bewohnern schließt. Da die Zustelldichte zunimmt, setzen Spediteure auf gebündelte Linienhaul-Strategien, die es kleineren Chargen ermöglichen, auf konsolidierten Routen zu geringeren Stückkosten zu fahren. Diese Effizienzen stützen den russischen Kurier-, Express- und Paketdienstemarkt, selbst wenn die Ermessensusgaben nachlassen[1]„Frachtumschlag Januar–April 2025,” Ministerium für Verkehr der Russischen Föderation, mintrans.gov.ru .

Frachtintegration der Neuen Seidenstraße mit Asien

Pakete chinesischen und südostasiatischen Ursprungs machen mittlerweile 66 % aller von großen Betreibern abgewickelten internationalen Volumina aus, was die Parallelimportkanäle widerspiegelt, die den rückläufigen Westhandel ausgleichen. Die Russischen Eisenbahnen verzeichneten von Januar bis April 2025 839 Milliarden Tonnenkilometer, ein Wert, der trotz eines Rückgangs beim Gesamttonnenaufkommen dank der distanzintensiven Asien-Routen gehalten wurde. CEP-Anbieter schichten Zollabfertigungsschalter, temperaturgeführte Crossdocking-Terminals und Zolllager quer durch Sibirien und den Fernen Osten auf, um Kleinpakete zu beschleunigen, die nun intermodale Schienen-LKW-Ketten bevorzugen. Diese Investitionen diversifizieren die Erlösströme und mindern die sanktionsbedingten Risiken, was die langfristige Perspektive für den russischen Kurier-, Express- und Paketdienstemarkt stärkt[2]„Russlands Wirtschaft im Jahr 2025: Wichtigste Trends,” Sberbank, sberbank.co.in.

Sättigung der Marktplatz-Abholpunkte

Ozon und Wildberries haben Einzelhandelsgeschäfte in dichte Logistikknoten umgewandelt und Selbstabholnetzwerke geschaffen, die die Zustellfehlerquoten drastisch senken. Städtische Verbraucher nehmen das Modell aus Bequemlichkeit und günstigerer Frachtkosten an, was einen anhaltenden Paketfluss durch physische Schließfächer und besetzte Schalter antreibt. Das dichte Netz errichtet Markteintrittsbarrieren, da Spitzenlagen, proprietäre Point-of-Sale-Systeme und geschultes Personal bereits von Platzhirschen belegt sind. Das steigende verfügbare Realeinkommen – um 7,3 % im Jahr 2024 gestiegen – und die Rekordarbeitslosigkeit von 2,5 % beflügeln zusätzlich die Ermessensausgaben und speisen direkt das Volumenwachstum. Da Millionen von Mikrosendungen an Nachbarschaftshubs zusammenkommen, erzielen Linienhaul-Fahrten höhere Auslastungsfaktoren, was die Rentabilität im gesamten russischen Kurier-, Express- und Paketdienstemarkt verbessert.

KI-gestützte Routenoptimierung durch führende CEP-Anbieter

Machine-Learning-Engines kalibrieren Einsatzpläne nun alle paar Minuten neu und verarbeiten dabei Verkehrsflüsse, Wetterwarnungen und Paketvordringlichkeit. Große Betreiber, die diese Algorithmen mit historischen Stopp-Daten füttern, verkürzen die Distanz pro Halt, reduzieren Überstunden und verkleinern Lieferfenster, was die Kundenzufriedenheitswerte steigert. Die Kapitalausgaben für Flottentelematik und dynamische Umplanungs-Dashboards sind erheblich, doch amortisiert sich die Investition rasch, wenn sie über Tausende von Tagesrouten skaliert wird. Wettbewerber ohne vergleichbare Datentiefe haben Schwierigkeiten, die Kostenstrukturen zu erreichen, was einen ohnehin schon fortgeschrittenen Konsolidierungszyklus innerhalb der russischen Kurier-, Express- und Paketdienstesbranche beschleunigt. KI-Plattformen geben auch frühzeitig Warnungen für die Fahrzeugwartung aus und senken ungeplante Ausfallzeiten in Spitzensaisonen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zollengpässe bei grenzüberschreitenden Kleinsendungen | -0.4% | Grenzregionen, internationale Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Dieselpreisschocks durch Raffinerieangriffe | -0.3% | National, mit akuten Auswirkungen auf Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel in regionalen Hubs | -0.5% | Regionale Verteilzentren, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Datenleck-/Cybersicherheitsvorfälle (z. B. SDEK 2024) | -0.2% | National, technologieabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zollengpässe bei grenzüberschreitenden Kleinsendungen

Zusätzliche veterinärrechtliche Kontrollen und überarbeitete Deklarationsformate, die 2025 eingeführt wurden, haben die durchschnittlichen Abfertigungszeiten an Grenzdepots verlängert, insbesondere für Verbraucherprodukte mit Bestandteilen tierischen Ursprungs. Betreiber müssen nun in Software-Updates, Zollpersonal und Kühlkettenkapazitäten zur Lagerung von Paketen während der Inspektion investieren. Diese Kosten drücken die Margen bei niedrigwertigen Sendungen, was einige Spediteure veranlasst, Spitzensaisontarife einzuführen oder den Verkehr über weniger überlastete Übergänge umzuleiten. Die Problematik untergräbt das ansonsten robuste internationale Wachstumssegment des russischen Kurier-, Express- und Paketdienstemarktes – zumindest bis die Verfahrensklarheit sich verbessert und die elektronische Vorabfertigung weit verbreitet ist[3]„Modernisierungshinweis für den Zoll,” Ministerium für Verkehr der Russischen Föderation, mintrans.gov.ru.

Dieselpreisschocks durch Raffinerieangriffe

Raffinerieunterbrechungen im Zusammenhang mit geopolitischen Spannungen haben die Spotdieselnotierungen auf Mehrjahreshöchststände getrieben und drücken die Wirtschaftlichkeit des Fernstreckentransports. Kraftstoff macht auf sibirischen Routen von 3.000 km häufig mehr als 30 % der direkten Transportkosten aus, sodass selbst moderate Preisanstiege zuvor profitable Routen marginal machen können. Größere Netzwerke sichern Kraftstoff ab oder setzen Hochraum-Bahncontainer als partiellen Ausgleich ein, doch kleinere Flotten verlassen sich auf Kraftstoffzuschlagsklauseln, die die Kundentreue schmälern. Volatilität erschwert die Prognose und zwingt Spediteure, Flottenerneuerungen aufzuschieben und alternative Kraftstoffe abzuwägen. In der Gesamtschau dämpfen höhere Betriebsausgaben die volumengetriebenen Margengewinne im gesamten russischen Kurier-, Express- und Paketdienstemarkt[4]„Verbrauchertrends in Russland 2025,” Sberbank, sberbank.co.in.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: E-Commerce dominiert, Gesundheitswesen wächst stark

E-Commerce entfiel im Jahr 2025 auf 34,12 % des Umsatzes und festigte seine Rolle als wichtigster Endverbraucher dank wiederkehrender Kaufzyklen und integrierter Fulfillment-APIs. Pharmazeutika und Medizinprodukte werden voraussichtlich mit einer CAGR von 3,21 % im Zeitraum 2026–2031 zulegen. Drohnenversuche der Universität St. Petersburg zeigen unbemannte Luftfahrzeuge, die 2,5 kg schwere Nutzlasten in isolierte Dörfer mit einer Gesamtbevölkerung von mehr als 550.000 Menschen in 25 % der russischen Regionen transportieren. Da die Kühlkettenzertifizierung zum Standard wird, werden medizinische Sendungen hochmargiges Volumen in den russischen Kurier-, Express- und Paketdienstemarkt einbringen.

Sendungen aus dem Finanzdienstleistungsbereich, darunter sichere Kartenlieferungen und Ausweisdokumente, bleiben widerstandsfähig, schrumpfen jedoch, da die Digitalisierung den Papierfluss reduziert. Die Logistik für Ersatzteile in der Fertigung setzt auf Same-Day-Kurier-Optionen in der Nähe von Industrieclustern und bietet Spezialisten Nischenchancen. Insgesamt puffert die Diversifizierung der Kundensektoren die Zyklizität und stellt sicher, dass kein einzelnes Segment den russischen Kurier-, Express- und Paketdienstemarkt destabilisieren kann.

Nach Ziel: Inländische Dominanz stützt Volumina

Inlandssendungen hielten im Jahr 2025 einen dominierenden Anteil von 67,45 % am russischen Kurier-, Express- und Paketdienstemarkt und sorgten für stabile Grundeinnahmen, auch wenn die Importe zurückgehen. Dieses Muster spiegelt das Vertrauen der Käufer in lokale Marktplätze, die Verbesserung der Straßeninfrastruktur und wettbewerbsfähige Preise wider, die interne Routen begünstigen. Internationale Warenströme, die volumenmäßig nur 32,55 % ausmachen, wachsen mit einer CAGR von 3,39 % im Zeitraum 2026–2031, hauptsächlich getrieben von Unterhaltungselektronik aus chinesischen Verkäufern. Die Marktgröße des russischen Kurier-, Express- und Paketdienstemarktes für internationale Pakete soll bis 2031 USD 1,24 Milliarden erreichen, doch Zollverzögerungen und neue veterinärrechtliche Vorschriften belasten die Servicequalität. Spediteure, die grenzüberschreitende Abfertigung beherrschen und transparente Kalkulation der Gesamtkosten nach Einfuhr anbieten, werden die schnellsten Gewinne einfahren und regulatorisches Wissen in einen Umsatzhebel verwandeln.

Die Servicedifferenzierung wird spürbar, da einige Betreiber Vorauszahlung von Zöllen und sofortige Sendungsverfolgung bündeln, während andere einfache Wirtschaftlichkeitsprodukte für preissensible Käufer anbieten. Elektronische Transportfrachtbriefe, ab September 2026 bundesweit verpflichtend, bringen bereits Effizienzgewinne für Inlandsstrecken; Delovye Linii verarbeitete bis Dezember 2024 350.000 digitale Dokumente – ein Frühindikator für zukünftige Skalensynergien. Mit zunehmender digitaler Durchdringung können Spediteure Pakete priorisieren, dynamisch umleiten und über Nacht abrechnen – Funktionen, die B2C-Beziehungen optimieren und das inländische Rückgrat des russischen Kurier-, Express- und Paketdienstemarktes stärken.

Nach Liefergeschwindigkeit: Nicht-Express-Masse trifft auf Express-Schwung

Nicht-Express-Produkte erzielten im Jahr 2025 76,42 % des Marktanteils im russischen Kurier-, Express- und Paketdienstemarkt und verdeutlichen das Gewicht preisbewusster Haushalte, die bei Lieferzeiten von zwei bis fünf Tagen problemlos bereit sind, wenn Abholpunkte in der Nähe sind. Gleichwohl wird der Express-Verkehr voraussichtlich eine CAGR von 3,37 % im Zeitraum 2026–2031 verzeichnen, befeuert durch steigende städtische Kaufkraft und Same-Day-Garantien führender Plattformen. Die dem Express-Dienst zurechenbare Marktgröße des russischen Kurier-, Express- und Paketdienstemarktes könnte bis 2031 USD 955 Millionen übersteigen und einen Premium-Ertrag pro Halt erschließen. Mikro-Fulfillment-Center innerhalb der Stadtgrenzen verkürzen die letzte Meile und ermöglichen rentable 90-Minuten-Versprechen, doch außerhalb der Metropolen ist die Dichte für vergleichbare Wirtschaftlichkeit noch zu gering.

Betreiber segmentieren ihre Flotten entsprechend: Temperaturgeführte Transporter und kleine Elektroautos bewältigen städtische Hochzonen, während Hochraum-LKW zurückgestellte Pakete zwischen Hubs pendeln. Kunden profitieren von differenzierten Gebühren und wählen an der Kasse Geschwindigkeitsstufen aus. Da KI-gestützte Planung den Routenpuffer weiter reduziert, sollten die Express-Margen steigen und den gesamten russischen Kurier-, Express- und Paketdienstemarkt schrittweise zu einem ausgewogeneren Geschwindigkeitsmix führen.

Nach Sendungsgewicht: Leichtpakete dominieren, Mittelschwere im Aufstieg

Leichtpakete bis 5 kg erzielten im Jahr 2025 74,55 % des Umsatzes und bilden den Eckpfeiler von Marktplatzbetrieben, die sich auf Bekleidung, Accessoires und niedrigwertige Elektronik spezialisiert haben. Diese Dominanz gewährleistet eine hohe Sortierterminalgeschwindigkeit und ermöglicht nächtliche Umschläge und frühmorgenliche Versendungen. Gleichwohl wird das mittelschwere Frachtvolumen voraussichtlich mit einer CAGR von 2,29 % im Zeitraum 2026–2031 steigen, da Verbraucher immer sicherer darin werden, flach verpackte Möbel, kleine Haushaltsgeräte und Heimtrainingsgeräte online zu kaufen. Dieser Trend erhöht den durchschnittlichen Umsatz pro Sendung und erweitert das Serviceportfolio für den russischen Kurier-, Express- und Paketdienstemarkt.

Die Handhabung schwererer Einheiten erfordert verstärkte Transporter, Hebebühnen-LKW und Zwei-Personen-Besatzungen, was die Arbeitskosten erhöht. Vorausschauende Spediteure integrieren daher zeitslotbasierte Lieferkalender und Mehrwertmontageoptionen, um den Bestellwert pro Auftrag zu steigern. Unterdessen ist der Anteil schwerer Frachten über 30 kg statisch und auf Industrieersatzteile und hochwertige Maschinenteile beschränkt, die unter Vertrag mit spezialisierten Spediteuren transportiert werden. Da Benutzeroberflächen bei Käufen mittelschwerer Produkte automatisch Premium-Pflege vorschlagen, sollte die Akzeptanz weiter steigen und Monetarisierungsstrategien im russischen Kurier-, Express- und Paketdienstemarkt stützen.

Nach Transportmodus: Straße dominiert, Luft beschleunigt

Der Straßentransport blieb mit einem Anteil von 45,72 % im Jahr 2025 das Rückgrat, bevorzugt wegen seiner Punkt-zu-Punkt-Flexibilität und der stetig verbesserten Autobahnkorridore, die das westliche Russland mit sibirischen Verteilknoten verbinden. Der Schienenanteil sank, da das Massengutvolumen nachließ, obwohl intermodale Waggon-LKW-Lösungen auf den 5.000 km langen Ost-West-Strecken weiterhin unverzichtbar sind. Die Luftfracht wird voraussichtlich eine CAGR von 2,6 % im Zeitraum 2026–2031 verzeichnen, was die höhere Nachfrage nach zeitkritischen Dokumenten, Premium-Elektronik und Medizinbedarf widerspiegelt. Express-Integratoren nutzen Nacht-Luft-Netzwerke von den Hubs Vnukovo und Tolmatschewo, um weit entfernte Regionen in 24-Stunden-Lieferfenster einzubinden und das Premium-Segment des russischen Kurier-, Express- und Paketdienstemarktes zu stärken.

Die Kraftstoffpreisvolatilität erschwert die straßengebundene Budgetplanung und veranlasst Spediteure, Pakete mehrerer Kunden in einer einzigen Fahrt gemeinsam zu laden. Elektrotransporter werden auf Kurzstreckenrouten erprobt, wo die Ladeinfrastruktur es erlaubt, doch eine breite Einführung hängt von Gewichtsreduzierungen der Batterien ab. Da staatliche Straßenkonzessionen weitere mautpflichtige Schnellstraßen ausbauen, verbessert sich die durchschnittliche Reisegeschwindigkeit auf der Straße, was den Distanznachteil gegenüber der Luft mindert und die Dominanz des Straßentransports im russischen Kurier-, Express- und Paketdienstemarkt aufrechterhält.

Nach Geschäftsmodell: B2C führt, C2C gewinnt

B2C generierte im Jahr 2025 einen Umsatzanteil von 50,18 %, was die Marktplatzstärke, die Digitalisierung des Einzelhandels und den Komfort der Verbraucher mit Türzustellalternativen wie besetzten Schließfächern widerspiegelt. C2C-Sendungen, obwohl noch unter einem Fünftel des Gesamtaufkommens, legen mit einer CAGR von 2,78 % im Zeitraum 2026–2031 zu, da Peer-to-Peer-Wiederverkaufs-Apps den Verkauf von Mode, Elektronik und Sammlerstücken normalisieren. Die dem C2C-Verkehr zurechenbare Marktgröße des russischen Kurier-, Express- und Paketdienstemarktes nähert sich USD 428 Millionen und bietet Spediteuren diversifizierte Ertragsströme, da Absender und Empfänger beide zusätzliche Gebühren wie Verpackung oder Abholung zahlen. B2B wächst hingegen moderat, da Hersteller die hausinterne Logistik optimieren.

C2C-Pakete kommen oft in inkonsistenter Verpackung an, was das Beschädigungsrisiko erhöht. Infolgedessen vermarkten Spediteure Zusatzleistungen wie Schutzbehälter und In-App-Dimensionsrechner, um Reklamationen zu reduzieren. Die überlegene Handhabung dieser differenzierten Einzelhandelswarenströme unterscheidet Betreiber, die bereit sind, dedizierte Schalter an Abholpunkten einzurichten, Standortwaagen mit Kameras zu installieren und sofortige digitale Versicherungen anzubieten. Solche Leistungen fördern Plattformexklusivität, schaffen Kundenbindung und stärken den im russischen Kurier-, Express- und Paketdienstemarkt erzielten Gesamtumsatz.

Geografische Analyse

Moskau und St. Petersburg tragen einen überproportional hohen Anteil zur Paketerzeugung bei, bedingt durch wohlhabende Bevölkerungsstruktur, robuste digitale Infrastruktur und dichte Abholpunkt-Netzwerke. Allerdings replizieren Regionalstädte von Kasan bis Krasnojarsk metropolitane Kaufmuster nun innerhalb von 12 bis 18 Monaten, angetrieben durch lokale Lagereröffnungen, die die Produktverfügbarkeit verbessern. Die Region Amur verzeichnete zwischen 2021 und 2024 einen Anstieg der E-Commerce-bezogenen Bundessteuereinnahmen um 310 %, während das Transbaikalische Gebiet einen Zuwachs von 79 % verzeichnete, was eine steigende Nachfrage im Hinterland des Fernen Ostens signalisiert. Solche Gewinne schlagen sich direkt in neuen Letzten-Meile-Routen nieder und stützen die Umsatzresilienz im gesamten russischen Kurier-, Express- und Paketdienstemarkt.

Sibirien stellt logistische Komplexität dar: Dünne Bevölkerungscluster liegen Hunderte von Kilometern voneinander entfernt, und winterliche Bedingungen schränken die Straßenzugänglichkeit ein. Spediteure unterteilen das Gebiet in Mikro-Hubs, die durch geplante LKW-Konvois verbunden sind, und nutzen zunehmend Charterflüge während der Frostmonate, wenn Flussbarkassen nicht eingesetzt werden können. Fernöstliche Bezirke profitieren von den Bahnknotenpunkten der Neuen Seidenstraße, über die chinesische Pakete nach Russland gelangen; die Zollvereinfachung an diesen Knoten kann die Transitzeit um 24 Stunden verkürzen und macht sie zu Dreh- und Angelpunkten des internationalen Segments des russischen Kurier-, Express- und Paketdienstemarktes.

Grenzübergänge nach Belarus, Kasachstan und in die baltische Region bedienen niedrigwertige Konsumgüter und unterliegen sich weiterentwickelnden elektronischen Deklarationsnormen. Die Beherrschung der Compliance wirkt als Wettbewerbsgraben, da fehlerhaft eingereichte Daten Bußgelder und Rückexportpflichten auslösen. Die im Jahr 2025 gestartete Frachtrebalancing-Initiative des Ministeriums für Verkehr zielt darauf ab, mehr Fracht in wenig genutzte Seehäfen zu leiten, um die Bahnauslastung zu entlasten, was indirekt die Crossdocking-Kapazitäten erhöht, die CEP-Unternehmen nutzen können. Bis 2030 werden die Volumina in Binnenlandstädten voraussichtlich Parität mit den beiden aktuellen Mega-Hubs erreichen, was die Wachstumsvektoren für den russischen Kurier-, Express- und Paketdienstemarkt neu definiert.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, doch der Wettbewerb zeigt eine differenzierte Mischung aus etablierten Akteuren, technologischen Disruptoren und marktplatzeigenen Flotten. Russian Post verfügt über eine unvergleichliche Netzwerkreichweite, leidet aber unter Margenbelastungen durch universelle Dienstleistungspflichten. SDEK, Delovye Linii und Boxberry besetzen Mid-Market-Positionen und gewinnen kleine und mittelständische Unternehmen durch API-fähige Integrationen. Yandex erhöht den Druck durch die Skalierung autonomer Rover, die in jedem Wetter für Vorortlieferungen geeignet sind, und verdeutlicht, wie Plattform-Ökosysteme in traditionelles Kurierwesen einzudringen. Die russische Kurier-, Express- und Paketdienstesbranche entwickelt sich in Richtung oligopolistischer Strukturen, da Vorschriften zum elektronischen Dokumentenfluss und Cybersicherheitsvorgaben die Fixkostenschwellen erhöhen.

Strategische Partnerschaften gedeihen: Russian Post teilt inter-terminale Kapazitäten mit Delovye Linii, während Boxberry mit Pharmadistributoren zusammenarbeitet, um Kühlketten-Volumina zu erschließen. Fusionsgespräche unter regionalen familiengeführten Flotten nehmen zu, angetrieben durch Dieselpreisrisiken und Fahrermangel, der die Lohnrechnung um 42 % im Jahresvergleich aufbläht. Marktplatzbetreiber hedgen Risiken, indem sie für hochdichte Routen eigene Flotten aufbauen, niedrigdichte Zonen jedoch weiterhin an Drittanbieter-Kuriere auslagern, was die Einnahmendiversität im russischen Kurier-, Express- und Paketdienstemarkt aufrechterhält.

Technologieanpassung ist der entscheidende Wettbewerbshebel. Anbieter, die prädiktive Wartung und KI-gesteuerte Sortierung einsetzen, berichten von 5–8 Prozentpunkte höherer Pünktlichkeitsleistung. Kleinere Betreiber, denen das Kapital für solche Investitionen fehlt, setzen auf gemeinsame Technologieplattformen und opfern dabei Dateneigentümerschaft für Compliance-Sicherheit. Angesichts der bevorstehenden Pflicht zu elektronischen Frachtbriefen prognostizieren Analysten bis 2027 einen weiteren Bereinigungsprozess, der ein Umfeld zementiert, in dem Größe den Fortbestand im gesamten russischen Kurier-, Express- und Paketdienstemarkt sichert.

Russland Kurier-, Express- und Paketdienste (CEP) Branchenführer

Delovye Linii Group

Russian Post

SDEK-Global LLC

Yandex

Pony Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Delovye Linii Group erweiterte die 3PL-Kapazitäten und verzeichnete ein Wachstum von 30 % gegenüber dem Vorjahr bei integrierten Lagerhaltungs-, Fulfillment- und Letzten-Meile-Diensten.

- Dezember 2024: Delovye Linii stellte 350.000 elektronische Transportfrachtbriefe aus und plant, bis vor dem Inkrafttreten des September-2026-Mandats 1 Million pro Monat zu erreichen.

- November 2024: Yandex erweiterte seinen autonomen Rover-Piloten über Moskau hinaus und führte KI-Navigation für Schnee und Eis ein.

- Oktober 2024: Boxberry startete grenzüberschreitende B2B-Lösungen für Importeure aus China und Südostasien.

Russland Kurier-, Express- und Paketdienste (CEP) Marktberichtsumfang

Inland, International werden als Segmente nach Ziel abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwersendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige werden als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärbranche, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwersendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwersendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärbranche | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie privaten Kundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Abgestimmt) sowie Express-Paketzustelldiensten (Tages-Definiert-Express und Zeit-Definiert-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und den Konsumausgaben sowie der wichtigsten Brennpunkte (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Inländischer Kuriermarkt bezeichnet die CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geographie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelschwersendungen und Schwersendungen (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie privaten Kundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Abgestimmt) sowie Express-Paketzustelldiensten (Tages-Definiert-Express und Zeit-Definiert-Express).

- E-Commerce - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den E-Tailer-Unternehmen über den Online-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionspunkt bis zum Lieferpunkt an die Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (abgestimmt sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Wirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) zusammen mit dem Einfluss wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von den BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) anfallen. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidierung oder Eigentumsübertragung von Finanzaktiva beinhalten) oder der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikobündelung durch Übernahme von Renten- und Versicherungsleistungen, (iv) der Bereitstellung spezialisierter Dienste zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherungen und Sozialleistungsprogrammen sowie (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Markendverbrauchern (hier berücksichtigte Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Gesundheitsdienstleistern (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst CEP-Dienste für den abgestimmten sowie zeitkritischen Transport medizinischer Güter und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung bereitstellen (ii) erbringen Leistungen durch ausgebildete Fachleute (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitsfachkräften mit den erforderlichen Fachkenntnissen (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die betrieblichen Kostensektoren der Logistik direkt beeinflusst, z. B. Preise für Reifen, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionskosten, Kurierkosten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Wirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und Tonnage der von wichtigen Flughäfen umgeschlagenen Güter analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Dienstemarkt - Internationaler Express-Dienstemarkt bezeichnet die CEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geographie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelschwersendungen und Schwersendungen (ii) regionsübergreifenden sowie regionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle Schlüsselvariablen/-parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geographie dargestellt (Land oder Region gemäß dem Berichtsumfang).

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen (2) Expansionen (3) Finanzielle Umstrukturierungen (4) Fusionen und Übernahmen (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden identifiziert, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienste, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geographie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und über den Überprüfungszeitraum dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben, die von Unternehmen der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich in der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte tätig sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der gesamten Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern die Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallentsorgung, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Verbrauchsmaterialien und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen und dem Versand vertraulicher Dokumente und Akten.

- Primärbranche - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Unternehmen der LFW-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Bergbau- und Gewinnungsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fangen von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierin spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Samen, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten an die Erzeuger und dem reibungslosen Fluss der Outputs (Erzeugnisse, Agrogüter) an Händler/Verbraucher; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dazu gehören temperaturgeführte und nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da die Erzeugerpreisinflation dynamische Preisentwicklungen auf umfassendste Weise erfasst, wird sie von Regierungen, Banken, Industrie und Unternehmenskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den für den Kurier-, Express- und Paketdienste (CEP)-Markt spezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geographie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften, usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit wenigen Finanzveröffentlichungen wurde auf kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva zurückgegriffen und diese durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geographie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GWS), die Aufschlüsselung der GWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endverbraucher sind Einrichtungen, die hauptsächlich im Groß- oder Einzelhandel tätig sind, in der Regel ohne Umwandlung, und Dienstleistungen erbringen, die mit dem Warenverkauf zusammenhängen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Verbrauchsmaterialien zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, was Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose, Bestandsmanagement usw. umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtbelastung (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit existieren Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostendeterminant sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren (ii) das Überschreiten dieser Grenzen und damit mögliche Bußgelder zu vermeiden (iii) Verschleiß des Fahrzeugs zu vermeiden (iv) Fahrbahnschäden zu vermeiden, die zu spürbaren öffentlichen Wartungs- und Reparaturkosten führen (v) eine bessere Durchlaufzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rücktransportbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist der Transport leerer Behälter zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, der angesichts der Behälterknappheit in verschiedenen Geographien zu Kostensteigerungen und einer unter dem Optimum liegenden Gewinnerzielung führt. Im Allgemeinen bieten die Spediteure Rabatte auf Rückfrachten an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Eingang seiner Fracht zu bestätigen, und als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien dient. Er enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Güter (ii) Bestimmungsort sowie Bedingungen der Sendung (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke genutzt werden können (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit für den Empfänger ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsführer-Gemeinfrachtführer (NVOCC) ausgestellt wird, um den Eingang von Sendungsgegenständen zu bestätigen (an einen Verlader). Wenn Sendungen von mehreren Verladern betroffen sind, kann ein Masterfrachtbrief (MBL) vorliegen, der eine konsolidierte Version desselben für alle vom Spediteur bearbeiteten Sendungen (an ein gemeinsames Ziel) darstellt und vom Spediteur an den Frachtführer oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung zum Antrieb des Antriebssystems eines Schiffs. Es umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkerölbehälter, (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) der Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus der Sicht der auf den Verlader anwendbaren Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein im Inland zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass inländischer Frachtverkehr von eigenen national zugelassenen und manchmal gebauten und bemannten Fahrzeugen durchgeführt wird, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch C-Commerce genannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um durch den effizienten Einsatz neuer Technologien von der globalen Wirtschaft zu profitieren. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können (iii) verstärkter Informationsaustausch wie Lagerbestände und Produktspezifikationen über das Internet als Vermittler (iv) gesteigerte Wettbewerbsfähigkeit durch Erschließung eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar Fahrerflotten an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen/Lieferungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholungs- und Lieferdienste für Waren oder Dokumente, im In- oder Ausland, auf Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien auf ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Kosten gespart werden. Es erfordert eine enge Synchronisation sowohl eingehender als auch ausgehender Bewegungen. Es ist von großer Bedeutung für die Kostensenkung im Bereich Lagerung (und der damit verbundenen Mehrwertdienste). |

| Drittlandsgeschäft | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. Das Drittlandsgeschäftsrecht kann vorschreiben, dass internationaler Frachtverkehr von in den jeweiligen Ländern zugelassenen Fahrzeugen und manchmal gebauten und bemannten Fahrzeugen durchgeführt wird, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandsgeschäfts angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Das Verfahren zur Deklarierung und Zollabfertigung von Fracht. Es umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen gemäß der Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das vom jeweiligen Ministerium des Landes lizenziert ist, im Auftrag von Frachtimporteuren und -exporteuren tätig zu sein. |

| Gefahrgüter | Gefahrgüter (oder gefährliche Materialien/HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Phase des Fracht-/Sendungs-/Frachttransports (ii) den Transport von Waren vom Händlergelände oder Lager zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden (iii) den Versand von Waren von lokalen Vertriebszentren zu Filialen (für Einzelhändler) (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller) (v) die Abholung von Waren beim Endkunden zu Hause oder im Laden, gefolgt vom Transport zu einem Lager oder Lagerstandort (Umzugsunternehmen) (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienste übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es vor der Haustür des Kunden ankommt. Beispiel: Wählt man UPS als Kurier, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS transportiert wird. |

| Letztmeilenlieferung | Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager, Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt, ein Einzelhandelsgeschäft, ein Unternehmen oder ein Paketkasten ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus, der Erstmeilen-, Mittelmeilen- und Letztmeilenlieferung umfasst, kann jedoch je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren. |

| Milchlauf | Ein Milchlauf ist eine Liefermethode, die dazu dient, gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant wöchentlich einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tanker Milch von mehreren Milchwirtschaften für die Lieferung an ein Milchverarbeitungsunternehmen abholte. Ein Milchlauf kann eine effizientere Möglichkeit zur Abwicklung von Logistik sein, erfordert jedoch eine ordentliche Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, müssen Vereinbarungen über die Kostenteilung und andere Aspekte der kooperativen Lieferanordnung getroffen werden. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch Bündelung der Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffiziente Lösung, die die Fracht eines Unternehmens aus verschiedenen Ursprungsländern bündelt, um Vollcontainerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den günstigeren FCL-Frachtkosten profitieren möchten. Neben den Kostenvorteilen bietet MCC unter anderem (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik vom jeweiligen Ursprung zum endgültigen Bestimmungsort kümmern zu müssen (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die durch MCC erweiterten Beschaffungsoptionen bieten die Flexibilität, die auf wettbewerbsintensiven globalen Märkten erforderlich ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Form des E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Zu den Vorteilen gehören (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Zweckentfremdung, Wiederverkauf) und Reduzierung oder Reparatur. In diesem Zusammenhang ist Empfehlungshandel (oder Recommerce) der Verkauf von zuvor gebrauchten Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen