Größe und Marktanteil des deutschen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.02 Milliarden US-Dollar |

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des deutschen Keramikfliesenmarkts wird im Jahr 2026 auf USD 2,08 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,02 Milliarden, mit Prognosen für 2031 von USD 2,41 Milliarden, was einer CAGR von 2,98 % im Zeitraum 2026–2031 entspricht. Die Expansion wird durch postpandemische Haushaltsrenovierungen, die rasche Verbreitung großformatiger Feinsteinzeugfliesen sowie staatliche Anreize vorangetrieben, die Fliesenverlegearbeiten für Energieeffizienzsubventionen förderungsfähig machen. Frostbeständiges Feinsteinzeug, antibakterielle Glasuren und dünne hinterlüftete Fassadenplatten werden zunehmend eingesetzt, da Bauunternehmer langlebige und wartungsarme Oberflächen suchen, die den verschärften CO₂-Vorschriften entsprechen. Energieintensive Hersteller rüsten zudem ihre Brennöfen mit LPG- oder Abwärmerückgewinnungssystemen nach, um volatile Erdgaspreise abzufedern. Da sich sowohl die angebotsseitige Dekarbonisierung als auch die nachfrageseitige Renovierung festigen, wird erwartet, dass der deutsche Keramikfliesenmarkt trotz zyklischer Schwäche bei den Baugenehmigungen für Neubauten auf Kurs bleibt.

Wesentliche Erkenntnisse des Berichts

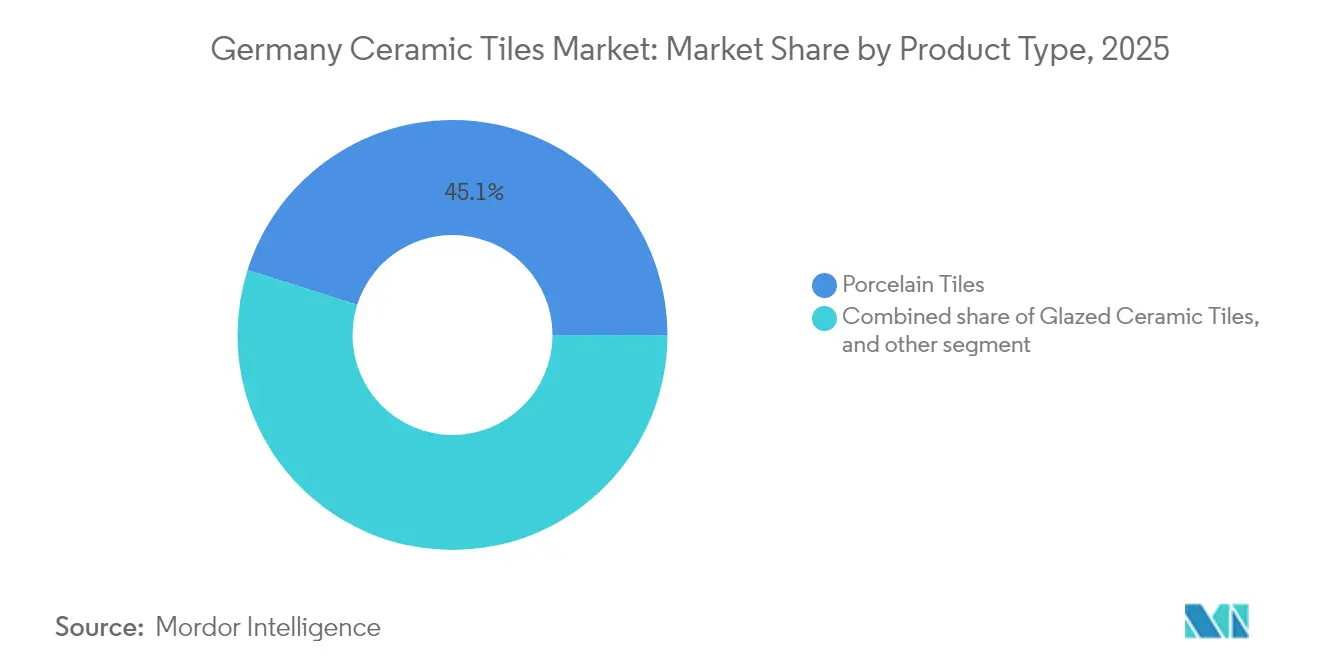

- Nach Produkttyp führten Feinsteinzeugfliesen mit einem Marktanteil von 45,12 % am deutschen Keramikfliesenmarkt im Jahr 2025; dünnes großformatiges Feinsteinzeug wächst bis 2031 mit einer CAGR von 9,18 %.

- Nach Anwendung entfielen 70,05 % des Marktanteils am deutschen Keramikfliesenmarkt im Jahr 2025 auf Bodenbeläge, während für Fassaden eine Expansion mit einer CAGR von 7,86 % bis 2031 prognostiziert wird.

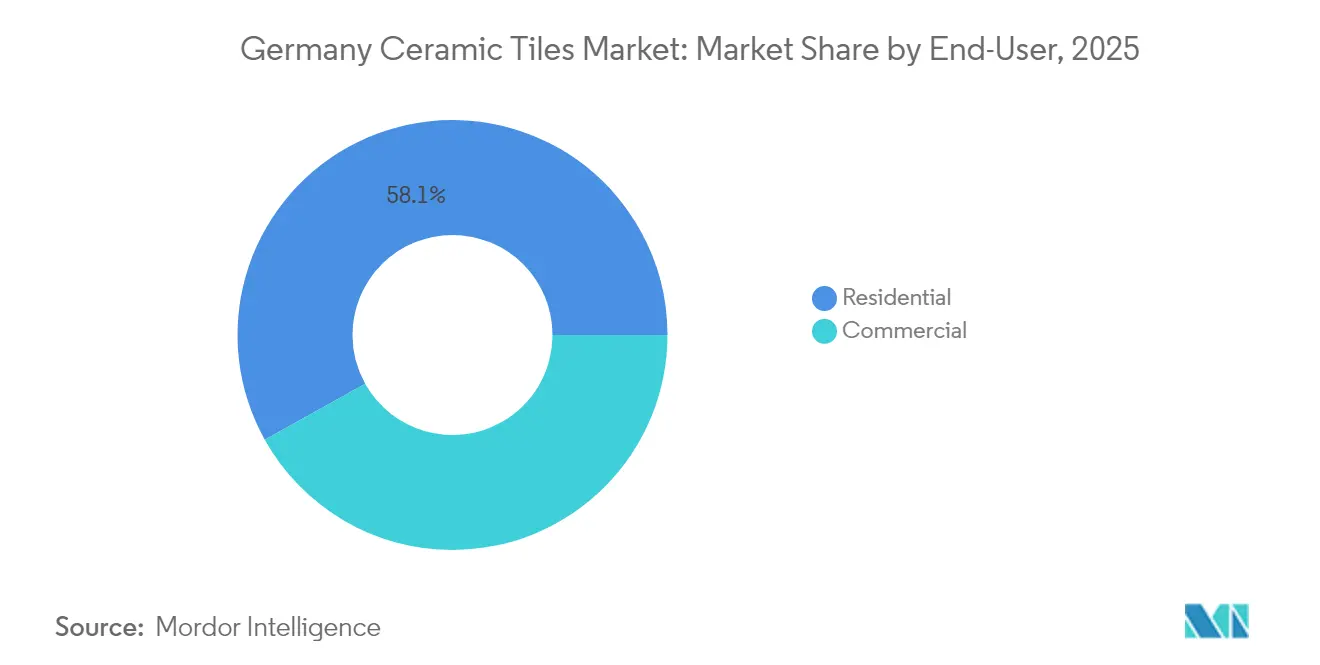

- Nach Endnutzer entfielen 58,10 % der Größe des deutschen Keramikfliesenmarkts im Jahr 2025 auf Wohngebäuderenovierungen, die voraussichtlich bis 2031 mit einer CAGR von 6,29 % wachsen werden.

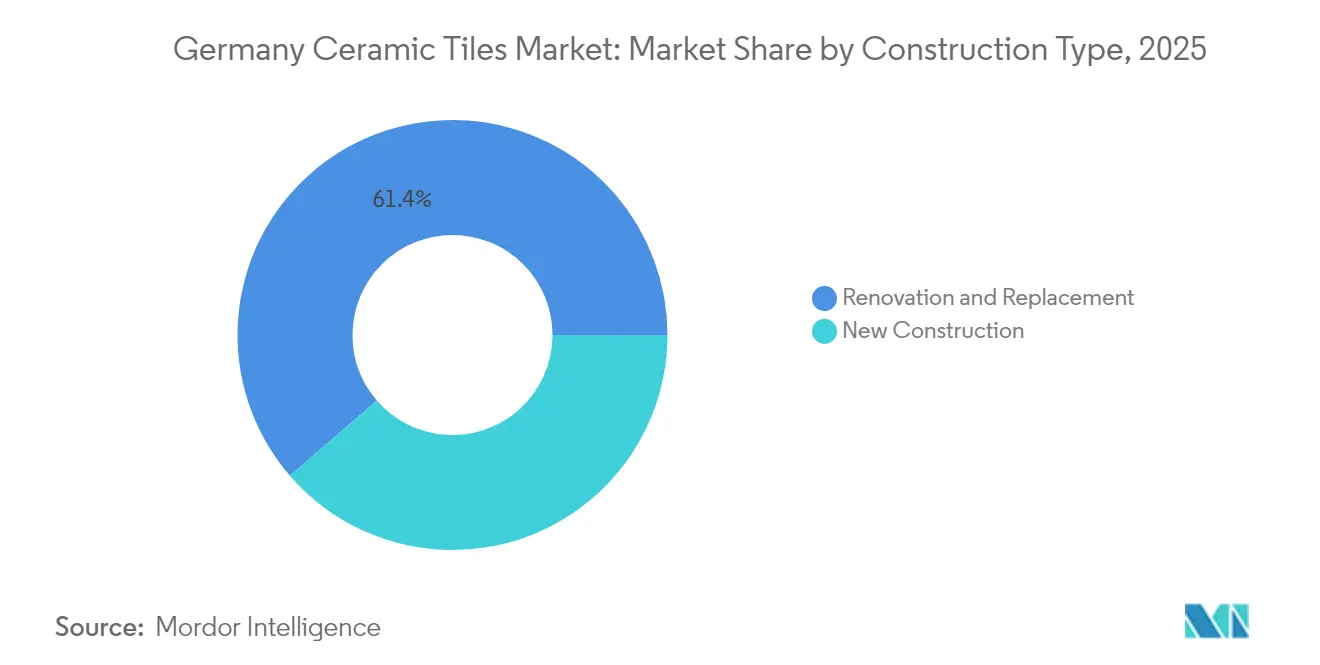

- Nach Konstruktionstyp dominierten Renovierungs- und Ersatzmaßnahmen mit 61,35 % des Marktanteils am deutschen Keramikfliesenmarkt im Jahr 2025; der Neubau bleibt verhalten, da die Baugenehmigungen um 27 % im Jahresvergleich zurückgingen.

- Nach Vertriebskanal hielten spezialisierte Fliesengeschäfte im Jahr 2025 einen Marktanteil von 40,10 % am deutschen Keramikfliesenmarkt, während der Online-Handel auf eine CAGR von 10,21 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Keramikfliesenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Renovierungsnachfrage infolge von Wohngebäudesanierungen nach COVID | +1.2% | Nationale Knotenpunkte wie München, Hamburg, Berlin | Mittelfristig (2–4 Jahre) |

| Trend zu großformatigen Feinsteinzeugplatten | +0.8% | Übertragung von Italien und Spanien nach Deutschland | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Dünnfliesen für Fassaden | +0.6% | Wichtigste EU-Märkte | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für energieeffiziente Sanierungen | +0.9% | Bayern und Baden-Württemberg als frühe Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für antibakteriell glasierte Oberflächen | +0.5% | Globale Nachfrage, stark im Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen, lokal bezogenen Keramikfliesen | +0.7% | Deutschland, insbesondere in Sachsen und Thüringen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Renovierungsnachfrage infolge von Wohngebäudesanierungen nach COVID

Deutschlands Sanierungsdynamik beschleunigt sich, da Haushalte nach einer längeren Zeit zu Hause Ersparnisse in Komfort- und Energieeffizienzmaßnahmen investieren. Im Rahmen des BEG-Programms qualifizieren sich Fliesenverlegearbeiten für eine Steuerermäßigung von bis zu EUR 40.000 (USD 42.800) pro Objekt, was Installationen in Bädern, Küchen und gedämmten Fassaden fördert[1]Bundesministerium der Finanzen, "Steuerliche Förderung energetischer Gebäudesanierungen," bundesfinanzministerium.de.. Renovierungsmaßnahmen machen mittlerweile 61,99 % der Bautätigkeit aus und übertreffen damit Neubauten bei weitem, da die Baugenehmigungen 2024 deutlich zurückgingen. Wissenschaftliche Modellierungen zeigen, dass der Gebäudebestand jährlich eine vollständige Renovierung von 2,5 % der Nutzfläche durchlaufen muss, um die Klimaziele 2045 zu erfüllen. Diese regulatorische Klarheit sichert die Nachfragesichtbarkeit für den deutschen Keramikfliesenmarkt, insbesondere in Innenräumen, wo Keramik Langlebigkeit, Hygiene und ästhetische Vielseitigkeit bietet. Da sich der Materialpreisanstieg abschwächt, dürften aufgeschobene Projekte wieder aufgenommen werden, was das Mengenwachstum weiter stützt.

Trend zu großformatigen Feinsteinzeugplatten

Einzelhändler berichten von einem sprunghaften Anstieg der Käufe von XXL-Formaten, die 150 × 300 cm überschreiten und für ihre nahtlose Optik sowie minimale 3-mm-Fugen geschätzt werden[2]Fliesen-Kemmler, "Diese Fliesen sind besonders angesagt," fliesen-kemmler.de. . Digitale Tintenstrahlsysteme reproduzieren heute Holz, Stein und Beton mit nahezu fotografischer Detailgenauigkeit und steigern die Designansprüche in Premiumhäusern und repräsentativen Gewerbegebäuden. Deutschlands erste hinterlüftete Fassade mit 3 × 1,5 m großen Maxiplatten wurde im Ausstellungsraum des Unternehmens Fliesen Thomas installiert, was die Eignung dieser Produkte für den Außenbereich bestätigt. Verlegerschulungen und spezielles Handhabungswerkzeug werden ausgebaut, da die Plattendicke unter 6 mm sinkt, was die Strukturlasten verringert, aber das Bruchrisiko beim Transport erhöht. Die Premiumpreisgestaltung großformatiger Feinsteinzeugfliesen hebt die durchschnittlichen Verkaufspreise an und stärkt das Wertwachstum innerhalb des deutschen Keramikfliesenmarkts.

Beschleunigte Einführung von Dünnfliesen für Fassaden

Hinterlüftete Fassadensysteme, die 4,5–6 mm starkes Feinsteinzeug verwenden, helfen dabei, EU-Energieleistungsvorschriften zu erfüllen, indem sie Wärmebrücken reduzieren und Hinterlüftung ermöglichen. Leichtbauplatten reduzieren das Fassadengewicht im Vergleich zu herkömmlicher Keramik um bis zu 60 %, was Sanierungen an älteren Gebäuden mit begrenzter Tragfähigkeit erleichtert. Deutsche Kommunen fördern mittlerweile die Fassadenverkleidung als Weg zur Einhaltung der Gebäudehüllenstandards gemäß der überarbeiteten EPBD. Hersteller kombinieren Dünnfliesen mit herstellereigenen Aluminiumtrageschienen, was die Montagegeschwindigkeit und Einstellbarkeit verbessert. Da Architekten nach monolithischen Außenästhetiken streben, wird die Fassadennachfrage voraussichtlich die traditionelle Wandverkleidung innerhalb des deutschen Keramikfliesenmarkts überholen.

Staatliche Subventionen für energieeffiziente Sanierungen

Bundesförderungen im Rahmen der BEG- und KfW-Programme erstatten 40 % der förderfähigen Sanierungskosten und fördern so Badsanierungen, die häufig neue Abdichtungen und Fliesenbeläge erfordern. Die Förderrichtlinien erkennen Fliesenarbeiten ausdrücklich als förderfähiges Fachhandwerk an, wodurch sich die Amortisationszeiten für Hauseigentümer verkürzen. Banken berichten, dass die Kreditaufnahme in Bayern und Baden-Württemberg, Regionen mit einem hohen Anteil an Einfamilienhäusern, am stärksten steigt. In Verbindung mit sinkenden Hypothekenzinsen wirken die Fördermaßnahmen als kurzfristige Beschleuniger für den deutschen Keramikfliesenmarkt. Bauunternehmen rechnen mit einer Förderwelle bis ins Jahr 2026, wenn weitere EU-Klimafondsmittel die Kommunen erreichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise treiben die Brennofenbetriebskosten in die Höhe | -0.9% | Industriestandorte in Nordrhein-Westfalen und Sachsen | Kurzfristig (≤ 2 Jahre) |

| Verschärfte EU-Kohlenstoffvorschriften für die schwere Keramikherstellung | -1.1% | EU-weite Werke | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel im deutschen Bausektor | -0.7% | Bundesweit, akut in Bayern und NRW | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch günstige Importwaren, insbesondere aus der Türkei und Indien | -0.8% | Bundesweit, mit stärkeren Auswirkungen in preissensiblen Märkten wie Ostdeutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise treiben die Brennofenbetriebskosten in die Höhe

Gasversorgung deckt rund 85 % des Energiebedarfs in Fliesenbrennanlagen, und jüngste Preisschwankungen haben zu Produktionskostenspitzen von bis zu 40 % im Quartalsvergleich geführt. Mehrere deutsche Werke erproben derzeit LPG-Umrüstungen, die stabilere Preise versprechen, aber Großtanklager und Verdampferanlagen erfordern. Abwärmerückgewinnung gewinnt an Bedeutung; neue Thermobatteriespeicher speichern überschüssige Abwärme zur Nutzung in Trocknungsanlagen. Während diese Nachrüstungen die Kostenschwankungen dämpfen, erfordern sie Kapitalaufwendungen, die kleinere Hersteller nur schwer finanzieren können. Anhaltende Preisinstabilität belastet weiterhin die Margen im gesamten deutschen Keramikfliesenmarkt.

Verschärfte EU-Kohlenstoffvorschriften für die schwere Keramikherstellung

Überarbeitungen des EU-ETS und der Bauprodukteverordnung schreiben Treibhausgasreduzierungen von 83–87 % bis 2050 vor, was Fliesenhersteller unter Druck setzt, auf elektrifizierte Brennprozesse, grünen Wasserstoff oder CO₂-Abscheidungsoptionen umzusteigen. Villeroy und Bochs Eco-Stock-Wärmespeicherpilotprojekt zielt darauf ab, jährlich 5,5 GWh zurückzugewinnen und 1.000 t CO₂ einzusparen. Dennoch bleiben bahnbrechende Alternativen kommerziell unsicher, was die Befürchtung gestrandeter Vermögenswerte bei Investitionen in neue fossilbasierte Brennöfen weckt. Compliance-Kosten könnten die Preiswettbewerbsfähigkeit inländischer Produkte gegenüber Importen verringern und so die mittelfristigen Wachstumsaussichten für den deutschen Keramikfliesenmarkt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug generiert Premiumwert

Feinsteinzeugfliesen haben im Jahr 2025 einen Anteil von 45,12 % an der Größe des deutschen Keramikfliesenmarkts erreicht, da Frostbeständigkeit und geringe Wasseraufnahme es ihnen ermöglichten, Naturstein bei gehobenen Projekten zu verdrängen. Dünne großformatige Feinsteinzeugplatten werden voraussichtlich mit einer CAGR von 9,18 % wachsen, angetrieben durch steigende Fassadenanwendungen und minimalistische Innenraumtrends. Glasierte Keramik hält einen Anteil von 38,35 % und dient weiterhin budgetbewussten Renovierungen, während unglasierte Körper industrielle Böden dominieren, die hohe Abriebfestigkeit erfordern. Mosaikfliesen bleiben eine Nische, erzielen jedoch bei Hotelsanierungen erhöhte Preise pro Quadratmeter. Die wachsende Akzeptanz von antibakteriellem Feinsteinzeug erhöht den durchschnittlichen Verkaufspreis von Feinsteinzeug weiter und steigert das Umsatzwachstum vor den Mengenzuwächsen.

Deutsche Werke investieren in digitale Drucker der dritten Generation, die bis zu 12 Farbleisten und Texturmapping unterstützen und so den gestalterischen Spielraum erweitern. Rutschhemmende Mikrostrukturen und photokatalytische Beschichtungen verstärken die Leistung in Nassräumen. Die Produktionsautomatisierung ermöglicht nun den gleichen Linienwechsel zwischen 6-mm-Platten und klassischen 10-mm-Formaten, was die Flexibilität erhöht. Diese technischen Fortschritte festigen die Premiumpositionierung von Feinsteinzeug und stärken dessen Marktführerschaft im deutschen Keramikfliesenmarkt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Böden dominieren, während Fassaden beschleunigen

Bodenbeläge repräsentierten 70,05 % der Nachfrage im Jahr 2025, was die mechanischen Belastungen und Frostzyklen widerspiegelt, die für deutsche Klimazonen typisch sind. Großformatiges Feinsteinzeug mit rektifizierten Kanten ermöglicht nahezu fugenlose Verlegungen, die den Fugenpflegeaufwand in offenen Grundrissen reduzieren. Wandfliesen sicherten einen Anteil von 21,15 %, angetrieben durch Bad- und Küchenrenovierungen, die antibakterielle und leicht zu reinigende Glasuren nutzen. Fassaden verzeichneten die schnellste CAGR von 7,86 %, getrieben durch Dünnfliesen-Verkleidungssysteme, die Dämmschichten und Regenschutzdesigns integrieren. Dachdeckungen bleiben am historischen Erbe orientiert, wobei Keramikschindeln bei Denkmalsanierungen und Premiumlandhäusern eingesetzt werden.

Energiecodes fördern Außensanierungen, die Wärmeplatten mit Leichtbaukeramik kombinieren, was Fassadenspezialisten dazu veranlasst, Verankerungsgeräte und Klebemörtel mit DIBt-Zulassungen zu zertifizieren. Dieser technische Fortschritt positioniert Fassaden als strukturelle Wachstumssäule für den deutschen Keramikfliesenmarkt.

Nach Endnutzer: Wohngebäuderenovierung führt, Gastgewerbe gewinnt

Hauseigentümer generierten 2025 58,10 % des Umsatzes, da vor 1990 errichtete Reihenhäuser in ihren zweiten großen Sanierungszyklus eintreten. Badrenovierungen, Küchenrückwände und Kellerumbauten stützen stetige Mengen. Gewerbliche Nutzungen, von Einzelhandelsgeschäften bis hin zu Büros, hielten einen Anteil von 41,90 %, sind jedoch aufgrund eines langsameren Makrowachstums einer Budgetüberprüfung ausgesetzt. Gastgewerbeprojekte sind bis 2031 auf eine CAGR von 6,92 % ausgerichtet, da Hoteliers großformatiges antibakterielles Feinsteinzeug einsetzen, um Gästezimmerausstattungen zu modernisieren. Gesundheits- und Bildungseinrichtungen spezifizieren zunehmend rutschhemmende, photokatalytische Oberflächen zur Erfüllung von Hygieneanforderungen. Fallstudien wie das 18.000 m² große Freizeitbad Tinnerbäcksbadet zeigen die Fähigkeit deutscher Lieferanten, integrierte Beckenrand- und Wasserlinienlösungen zu liefern. Diese hochspezialisierten Anwendungen stärken die Markenglaubwürdigkeit und fördern die Differenzierung innerhalb des deutschen Keramikfliesenmarkts.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Konstruktionstyp: Renovierung übertrifft den Neubau

Renovierungs- und Ersatzprojekte dominieren mit einem Marktanteil von 61,35 % im Jahr 2025 und wachsen mit einer CAGR von 6,22 %, da sich der deutsche Bausektor von der Neubaufokussierung hin zu Sanierungen bestehender Gebäude verlagert. Neubau macht einen Anteil von 38,65 % aus, ist jedoch durch reduzierte Baugenehmigungen, hohe Finanzierungskosten und regulatorische Komplexität, die Projektstarts verzögert, belastet. Der Hauptverband der Deutschen Bauindustrie ZDB meldet, dass der gesamte Bauumsatz im Jahr 2024 real um 4 % gesunken ist, wobei die Wohnfertigstellungen auf 250.000–255.000 Einheiten gegenüber 294.400 im Jahr 2023 zurückgingen.

Die staatliche Politik begünstigt zunehmend Renovierungen gegenüber Neubauten durch BEG-Subventionen, KfW-Darlehensprogramme und Steueranreize, die Keramikflieseninstallationen ausdrücklich als förderfähige Energieeffizienzmaßnahmen einschließen. BAFA-Zuschüsse von bis zu 40 % für den Ersatz erneuerbarer Heizsysteme umfassen häufig Bad- und Küchenrenovierungen, die die Nachfrage nach Keramikfliesen ankurbeln, während KfW-Darlehen von bis zu EUR 150.000 (USD 176.360) pro Wohneinheit umfassende Gebäudehüllenmodernisierungen fördern. Der regulatorische Rahmen schafft nachhaltige Nachfragesichtbarkeit für renovierungsorientierte Keramikfliesenanwendungen, insbesondere bei Badrenovierungen, Küchenmodernisierungen und Fassadenverbesserungen im Zusammenhang mit Wärmedämmungsprojekten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale und direkte Modelle gewinnen an Bedeutung

Spezialisierte Fliesen- und Steingeschäfte halten im Jahr 2025 einen Marktanteil von 40,10 % und nutzen Produktfachwissen, Designberatung und Installationsservices, die eine Premiumpositionierung rechtfertigen. Der Online-Handel ist mit einer CAGR von 10,21 % der am schnellsten wachsende Kanal, angetrieben durch Initiativen zur digitalen Transformation und ein verändertes Rechercheverhalten der Verbraucher. Baumärkte und Heimwerkermärkte machen einen Anteil von 25 % aus und bedienen preissensible Privatkunden und kleinere Renovierungsprojekte, während Direktverkäufe an Auftragnehmer durch projektbasierte Beziehungen und Mengenpreisvorteile einen Anteil von 8 % erzielen.

Der digitale Wandel spiegelt eine breitere Einzelhandelsevolution wider, da Verbraucher Produkte zunehmend online recherchieren, bevor sie kaufen, selbst wenn die endgültigen Transaktionen über traditionelle Kanäle abgewickelt werden. Große deutsche Einzelhändler wie HORNBACH und Fliesen-Kemmler investieren in digitale Ausstellungsräume, Augmented-Reality-Visualisierungstools und E-Commerce-Plattformen, die Online-Recherche mit persönlicher Beratung im Geschäft verbinden. Gewerbliche Auftragnehmer bevorzugen zunehmend direkte Beziehungen zu Herstellern oder spezialisierten Händlern, die technische Unterstützung, projektspezifische Logistik und Installationsschulungen anbieten. Die Kanalentwicklung schafft Chancen für Hersteller, durch direkte Beziehungen höhere Margen zu erzielen, erfordert jedoch Investitionen in digitale Fähigkeiten und Kundendienstinfrastruktur.

Wettbewerbsumfeld

Die fünf führenden Marken machten etwas mehr als die Hälfte des Marktumsatzes 2024 aus, was auf eine mäßig konzentrierte Marktlandschaft hinweist, die Nischenakteuren dennoch Chancen bietet. Villeroy und Boch AG führte den Markt an und nutzte sein umfangreiches Händlernetz sowie seine starke Premiummarkenpositionierung. Deutsche Steinzeug Cremer und Breuer AG folgte mit einem soliden Stand in öffentlichen Bäder- und kommunalen Bauprojekten. Marazzi Group Germany hielt ebenfalls einen bedeutenden Anteil und schöpfte Stärke aus der italienischen Designkompetenz und dem globalen Maßstab des Mutterkonzerns Mohawk. Die Übernahmen der STRÖHER Gruppe und GEPADI FLIESEN GmbH durch Sto SE veranschaulichen die vertikale Integration, die Fassadensysteme mit der Keramikproduktion verbindet[4]Sto SE, "Präsentation für Investoren," sto.de..

Italienische Hersteller sind durch deutsche Tochtergesellschaften und Vertriebspartnerschaften stark präsent, wobei Marazzi Group Germany mit einem Marktanteil von 10,4 % durch Einzelhandelsdurchdringung und Skaleneffekte über den Mutterkonzern Mohawk Industries punktet. Die Technologieeinführung schafft Wettbewerbsvorteile, da Hersteller in Digitaldruck, Großformatproduktion und antibakterielle Oberflächenbehandlungen investieren, die Premiumpreise und Ausschreibungspräferenzen erzielen.

Der innovationsgetriebene Wettbewerb konzentriert sich auf Nachhaltigkeitsnachweise, Energieeffizienz und die Integration in intelligente Gebäude, da sich regulatorische Anforderungen und Kundenpräferenzen weiterentwickeln. Unternehmen, die in Dekarbonisierungstechnologien, Kreislaufwirtschaftspraktiken und digitale Transformationsfähigkeiten investieren, positionieren sich vorteilhaft für die langfristige Marktentwicklung. Das Wettbewerbsumfeld belohnt technisches Fachwissen, regulatorische Compliance und Kundenbeziehungsmanagement anstelle reiner Größenvorteile.

Marktführer im deutschen Keramikfliesenmarkt

Villeroy & Boch AG

Deutsche Steinzeug Cremer & Breuer AG (Agrob Buchtal)

Marazzi Group (Germany)

Steuler Fliesen GmbH

Porcelaingres GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Argelith brachte eine aktualisierte Feinsteinzeug-Produktlinie auf den Markt, die die Langlebigkeit für industrielle Anwendungen betont und die deutschen Fertigungskapazitäten im Hochleistungskeramiksegment positioniert.

- März 2025: Hansgrohe Group meldete für das Geschäftsjahr 2024 einen Umsatz von EUR 1,38 Milliarden (USD 1,62 Milliarden) mit einem inländischen deutschen Umsatz von EUR 326,6 Millionen (USD 383 Millionen), was auf eine stabile Nachfrage im Bereich Sanitärkeramik und integrierte Badlösungen hindeutet.

- März 2025: Villeroy und Boch Group meldete für 2024 einen konsolidierten Umsatz von EUR 1,42 Milliarden (USD 1,66 Milliarden), was einem Anstieg von 57,6 % infolge der Ideal Standard-Übernahme entspricht, wobei der Geschäftsbereich Bad und Wellness EUR 1.098,9 Millionen beisteuerte und die Marktpräsenz bei Armaturen sowie Großprojekten in den Bereichen Gesundheitswesen, Gastgewerbe und Wohnungsbau ausbaute.

- Februar 2025: Der Fliesenverband bestätigte die Teilnahme der deutschen Keramikfliesenindustrie an der BAU 2025 und hob die Branchenkoordination sowie die Marktpräsenz auf der führenden europäischen Baumesse hervor.

Berichtsumfang des deutschen Keramikfliesenmarkts

Eine vollständige Hintergrundanalyse des deutschen Keramikfliesenmarkts, die eine Bewertung der Volkswirtschaftlichen Gesamtrechnung, der Wirtschaft und aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie einen Marktüberblick umfasst, ist im Bericht enthalten. Der deutsche Keramikfliesenmarkt ist nach Produkt (Glasiert, Feinsteinzeug, Kratzfest, Sonstige Produkte), Anwendung (Bodenfliesen, Wandfliesen, Sonstige Anwendungen), Konstruktionstyp (Neubau, Ersatz und Renovierung) und Endnutzer (Wohnbereich und Gewerbe) segmentiert.

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorative, Gemusterte, Handgefertigte) |

| Boden |

| Wand |

| Dachdeckung |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Spezialisierte Fliesen- und Steingeschäfte |

| Bau- und Heimwerkermärkte |

| Online-Handel |

| Direktverkauf an Auftragnehmer |

| Glasierte Keramikfliesen | Unglasierte Keramikfliesen | |

| Mosaikfliesen | ||

| Sonstige (Dekorative, Gemusterte, Handgefertigte) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dachdeckung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Konstruktionstyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Spezialisierte Fliesen- und Steingeschäfte | |

| Bau- und Heimwerkermärkte | ||

| Online-Handel | ||

| Direktverkauf an Auftragnehmer | ||

Wesentliche im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des deutschen Keramikfliesenmarkts?

Der Markt wird im Jahr 2026 auf USD 2,08 Milliarden geschätzt und soll bis 2031 USD 2,41 Milliarden erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Feinsteinzeugfliesen führen mit 45,12 % des Umsatzes 2025, begünstigt durch Frostbeständigkeit und Verfügbarkeit in großen Formaten.

Wie schnell wächst der Online-Handel mit Keramikfliesen in Deutschland?

Der Online-Handel wird voraussichtlich bis 2031 mit einer CAGR von 10,21 % wachsen, da Käufer digitale Ausstellungsräume und Augmented-Reality-Tools nutzen.

Warum gewinnen dünne Feinsteinzeugplatten bei Fassaden an Beliebtheit?

Sie reduzieren die Strukturlasten, erleichtern hinterlüftete Regenschutzdesigns und helfen Gebäuden dabei, EU-Energieleistungsstandards zu erfüllen.

Wie unterstützen Energiesubventionen die Fliesennachfrage?

Das BEG-Programm ermöglicht es Hauseigentümern, Sanierungskosten von bis zu EUR 40.000 (USD 46.880) steuerlich abzusetzen, wobei Fliesenverlegearbeiten ausdrücklich förderfähig sind.

Seite zuletzt aktualisiert am: