Größe und Marktanteil des deutschen Bodenbelagsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

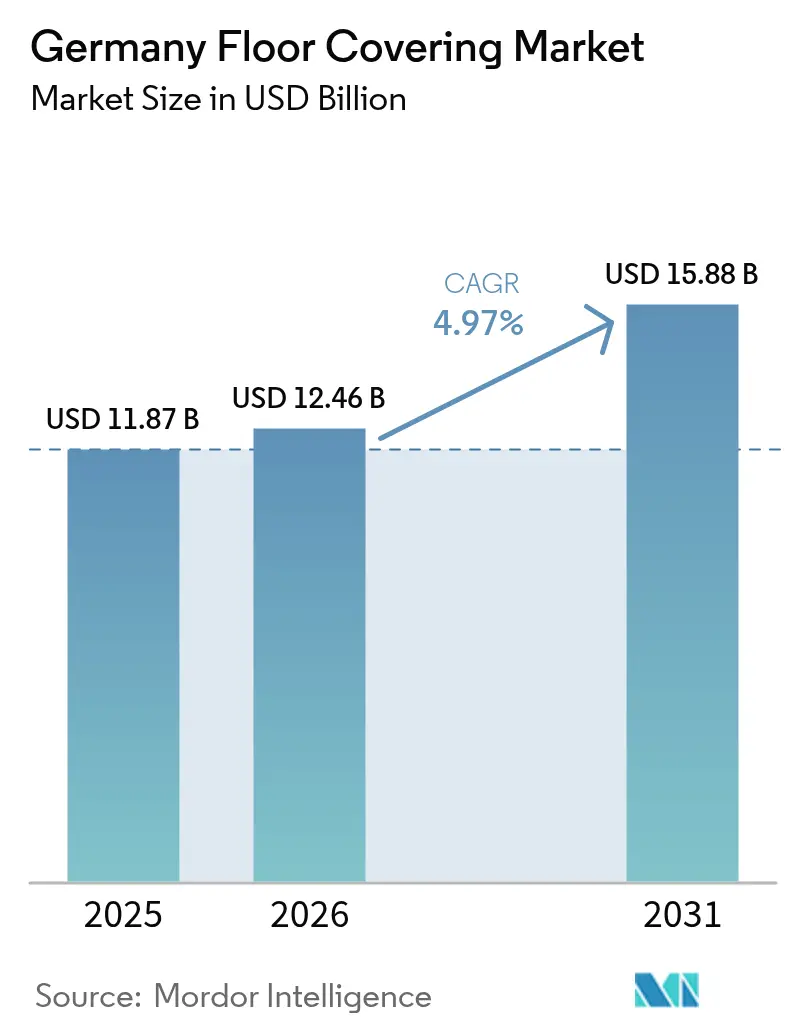

| Marktgröße im Basisjahr (2025) | 11.87 Milliarden US-Dollar |

| Marktgröße (2026) | 12.46 Milliarden US-Dollar |

| Marktgröße (2031) | 15.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Bodenbelagsmarktes durch Mordor Intelligence

Die Größe des deutschen Bodenbelagsmarktes wurde im Jahr 2025 auf 11,87 Milliarden USD geschätzt und wird voraussichtlich von 12,46 Milliarden USD im Jahr 2026 auf 15,88 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Staatlich geförderte Renovierungssubventionen, veränderte Verbraucherprioritäten hinsichtlich der Innenraumluftqualität sowie die zunehmende Verbreitung des E-Commerce kompensieren gemeinsam die Belastungen durch die breitere Baukonjunkturschwäche in Deutschland. Geförderte Effizienzmodernisierungen lenken frei verfügbare Budgets in Bodenkategorien, die für niedrige Emissionen und Fußbodenheizungskompatibilität zertifiziert sind, während Premium-Holz- und leistungsstarke Vinylprodukte durch Ästhetik und Lebenszykluswert Marktanteile gewinnen [1]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Gebäudeenergiegesetz (GEG)," bmwsb.bund.de. . Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter zusammen etwa 45 % des Umsatzes kontrollieren und dennoch ausreichend Spielraum für mittelgroße Nachhaltigkeitsspezialisten lassen, um Nischennachfrage zu bedienen. Geografisch profitiert der deutsche Bodenbelagsmarkt von der Premium-Renovierungsbereitschaft in Süddeutschland und dem raschen Aufschwung in Tier-2-Städten Ostdeutschlands, wodurch ein zweispeediges Expansionsmuster entsteht, das Lieferanten navigieren müssen. Online-Kanäle gestalten den Kaufprozess neu, da Amazon und Omnichannel-DIY-Ketten virtuelle Visualisierungstools sowie Same-Day-Click-and-Collect-Modelle verfeinern. Unterdessen wirken Installationsfachkräftemangel und Volatilität bei Hartholzrohstoffen als kurzfristige Bremsen, fördern jedoch auch Innovationen bei Klick-Verriegelungsformaten und engineerten Alternativen, die Material einsparen und gleichzeitig Arbeitsengpässe mildern.

Wesentliche Erkenntnisse des Berichts

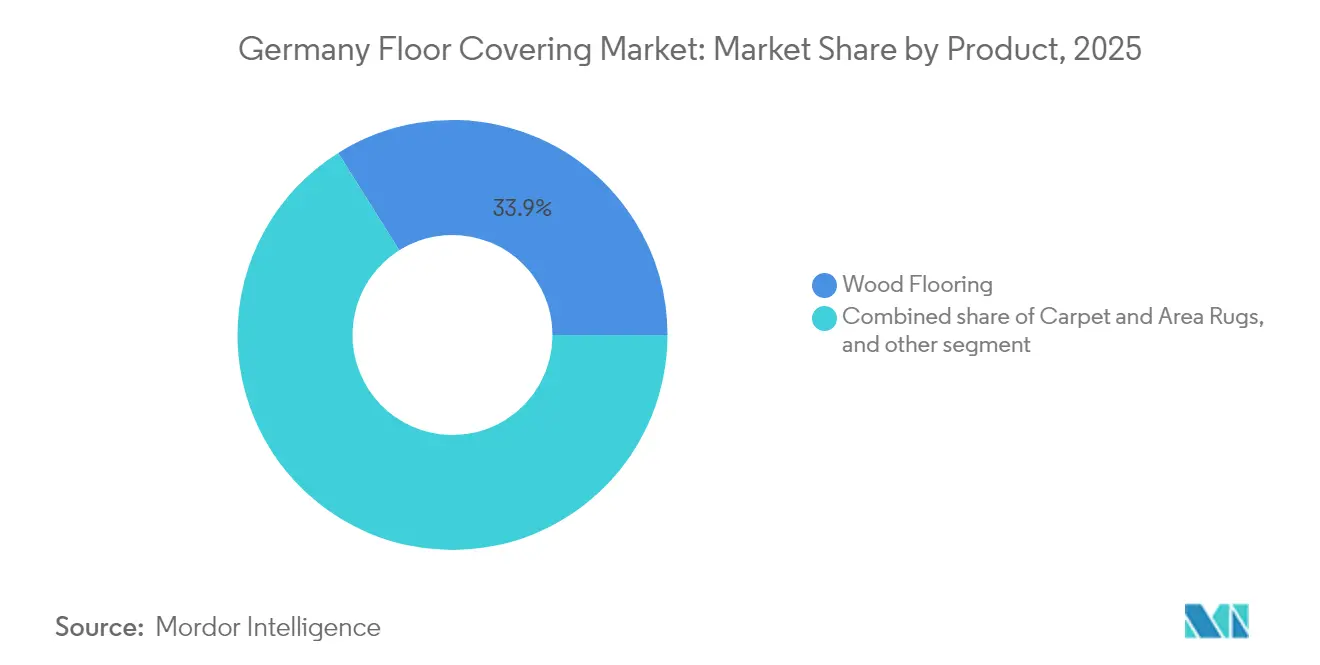

- Nach Produkt führte Holzboden mit einem Marktanteil von 33,92 % am deutschen Bodenbelagsmarkt im Jahr 2025, während Vinyl/SPC-LVT voraussichtlich bis 2031 mit einem CAGR von 7,75 % expandieren wird.

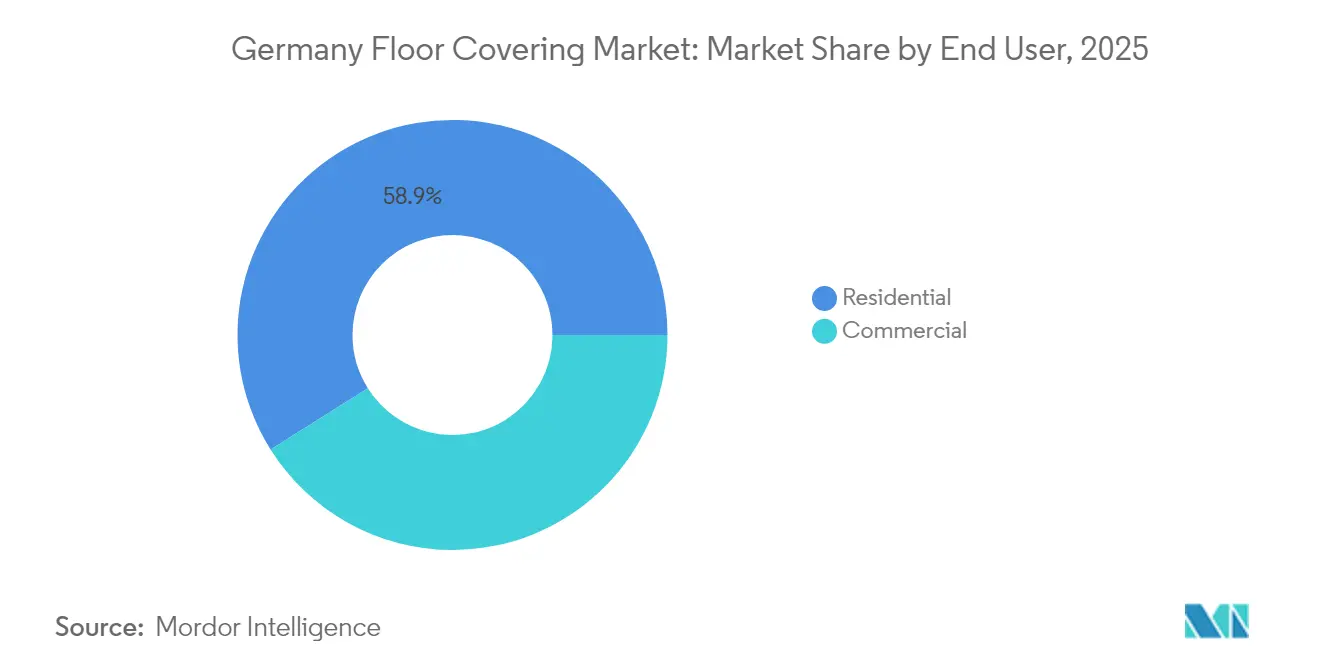

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 58,94 % an der Größe des deutschen Bodenbelagsmarktes auf das Wohnsegment, während gewerbliche Anwendungen bis 2031 einem CAGR von 5,66 % folgen.

- Nach Vertriebskanal hielten Baumärkte im Jahr 2025 einen Anteil von 36,84 % an der Größe des deutschen Bodenbelagsmarktes, und Online-Shops verzeichnen mit einem CAGR von 10,73 % bis 2031 das stärkste Wachstum.

- Nach Region erzielte Süddeutschland im Jahr 2025 einen Marktanteil von 30,86 % am deutschen Bodenbelagsmarkt, während Ostdeutschland für den Zeitraum 2026–2031 einen CAGR von 7,64 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im deutschen Bodenbelagsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Reurbanisierungsgetriebene Renovierungswelle | +1.2% | Ost- und Mitteldeutschland (Leipzig, Dresden, Erfurt) | Mittelfristig (2–4 Jahre) |

| Geförderte energieeffiziente Sanierungsmaßnahmen | +1.8% | Bundesweit, stärker im Wohnbereich | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach emissionsarmen und recycelbaren Bodenbelägen | +0.9% | Bundesweit, Premium-Cluster in Süd- und Westdeutschland | Langfristig (≥ 4 Jahre) |

| Präferenz für Fußbodenheizungskompatibilität | +0.7% | Bundesweit, schwerpunktmäßig bei Neubauten und größeren Renovierungen | Mittelfristig (2–4 Jahre) |

| Post-COVID-DIY-Boom steigert den Baumarktverkehr (Mainstream) | +0.6% | Bundesweit, insbesondere in Vorortgebieten mit hohem Eigentumsanteil | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Hybridarbeit verringert die Nachfrage nach neuen Büroflächen (Mainstream) | –0.5% | Städtische Zentren mit verlangsamter gewerblicher Immobilienaktivität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reurbanisierungsgetriebene Renovierungswelle in Tier-2-Städten

Kleinere deutsche Städte erleben einen ausgeprägten Sanierungsaufschwung, da junge Haushalte aus ländlichen Gebieten zuziehen und damit erhöhte Erneuerungszyklen im deutschen Bodenbelagsmarkt stimulieren [2]Postbank, "Wo Eigentumswohnungen im Bestand noch wertvoller werden," postbank.de. . Immobilieninvestoren in Leipzig und Dresden priorisieren schnell zu verlegende LVT- und Laminatböden, um Leerstandszeiten zu verkürzen und die Designerwartungen digital-nativer Mieter zu erfüllen. Die ostdeutsche Wirtschaft, die 2024 zwar um 0,1 % schrumpfte, zeigt eine Widerstandsfähigkeit im Bodenbelagsbereich, da Renovierungsausgaben weniger konjunkturabhängig sind als Neubaustarts. Niedrigere Lohnkosten in diesen Regionen verbessern den Projekt-ROI zusätzlich und veranlassen Vermieter, Oberflächen früher zu erneuern, als es Abschreibungspläne vorsehen. Hersteller, die auf mittelpreisige Angebote und Klick-Verriegelungsformate ausgerichtet sind, profitieren daher von einem Volumenrückenwind. Der Trend diversifiziert auch die geografischen Umsatzströme und verringert die Abhängigkeit der Lieferanten vom reifen Süd-West-Cluster.

Geförderte energieeffiziente Sanierungsmaßnahmen im Rahmen des BEG-Programms

Das BEG-Rahmenwerk gewährt 15–20 % Rabatte auf Hüllenaufrüstungen und injiziert frisches Kapital in Bodenbelagsbudgets, wodurch Premium-Segmente des deutschen Bodenbelagsmarktes aufgewertet werden. Hausbesitzer, die maximale Förderung anstreben, spezifizieren zunehmend Materialien, die mit Fußbodenheizungen kompatibel sind, und fördern damit Ingenieurholz und hochdichtes Vinyl mit zertifizierter Wärmeleitfähigkeit. Ergänzende Steuerermäßigungen – 20 % der Renovierungsausgaben verteilt auf drei Jahre – verstärken die Amortisation für effizienzorientierte Materialien zusätzlich. Zertifizierungsanforderungen stärken die Rolle markenfähiger Lieferanten, die Emissionsniveaus und Lebenszyklusleistung dokumentieren können. Der kurzfristige Zeithorizont des Programms konzentriert die Nachfrage in einen zwei Jahre langen Schub, sodass leistungsfähige Hersteller Marktanteilsgewinne sichern können, bevor die Subventionen schließlich auslaufen. Installateure bevorzugen unterdessen schwimmende Bodenbeläge, die die Projektfertigstellung innerhalb enger Förderfristen beschleunigen.

Wachsende Nachfrage nach emissionsarmen und recycelbaren Bodenbelägen

Verbraucher stufen die Innenraum-Luftsicherheit heute neben der visuellen Anziehungskraft ein, was zu einer messbaren Verschiebung hin zu Produkten führt, die den ab August 2026 geltenden EU-Formaldehydgrenzwert von 0,062 mg/m³ erfüllen [3]Fraunhofer WKI, "EU-weite Regelung der Formaldehydgrenzwerte ab 2026," wki.fraunhofer.de. . Lieferanten wie Forbo, deren Portfolio durchschnittlich 37 % Recyclinganteil aufweist, wandeln Nachhaltigkeit in Preissetzungsmacht und Spezifikationserfolge bei zertifizierten Grüngebäuden um. Kreislaufwirtschaftliche Rücknahmesysteme wie Tarkett's ReStart, das bereits jährlich 750 Tonnen recycelt, resonieren mit den ESG-Zielen von Unternehmen in der deutschen Bodenbelagsbranche. Bewertungssysteme, darunter LEED und BREEAM, erhöhen die materialspezifischen Gewichtungen und ermutigen Architekten, emissionsarme Böden früh im Entwurfsprozess einzuplanen. Die Prämie für umweltfortschrittliche Oberflächen verringert sich, da Skaleneffekte und die verstärkte Nutzung von Recycling-Rohstoffen die Kostendifferenziale reduzieren. Der langfristige Ausblick bleibt daher höchst positiv, wobei die Wirkung sowohl auf Wohn- als auch auf gewerbliche Sanierungen verteilt ist.

Deutschlands Gebäudeenergiegesetz schreibt 65 % erneuerbare Energieanteile für Heizsysteme in Neubauten vor und beschleunigt die Einführung von Fußbodenheizungen, die thermisch leitfähige Bodenbelagschichten erfordern. Ingenieurholz-, Keramikfliesen- und LVT-Produkte, die für Stabilität unter Temperaturwechseln ausgelegt sind, gewinnen inkrementelle Marktanteile im deutschen Bodenbelagsmarkt. Herkömmliche Teppiche und dickere Massivhölzer verlieren an Relevanz, außer wenn Entkoppelungsmatten Wärmeleitungslücken schließen. Schwimmende Verlegeformate verbreiten sich, da sie Ausdehnung ermöglichen und gleichzeitig den Arbeitsaufwand angesichts des Fachkräftemangels bei Installateuren reduzieren. Einzelhändler nutzen dies, indem sie Heizpaneele und Bodenbeläge zu schlüsselfertigen Paketen bündeln und das Kompatibilitätsthema verstärken. Mittelfristig beruhen Wertversprechen auf zertifizierten R-Werten und Feuchtigkeitsbarrieretechnologien, die Energieeinsparungen mit akustischem Komfort in Einklang bringen.

Analyse der Hemmnisse-Wirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schwerer Fachkräftemangel bei Installateuren | -1.4% | Bundesweit, am akutesten in Sanitär-, Heizungs- und Dachdeckergewerken | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Hartholz-Rohstoffpreise | -0.8% | Bundesweit, Premium-Holzsegmente | Mittelfristig (2–4 Jahre) |

| Schleppende Wohnbaugenehmigungen nach den Zinserhöhungen 2023 | -1.0% | Bundesweit, stärker ausgeprägt in Neubau-Wohnungsmärkten | Kurz- bis mittelfristig (1–3 Jahre) |

| Strenge EHS-Compliance-Kosten für PVC-Bodenhersteller | -0.6% | Bundesweit, Auswirkungen auf mittelpreisige und preisgünstige PVC-Produktlinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerer Fachkräftemangel bei Installateuren

Der deutsche Bodenbelagsmarkt kämpft mit mehr als 15.000 Vakanzen in bodenverwandten Gewerken, was Projektvorlaufzeiten verlängert und die Arbeitskosten im Jahr 2024 um 7,9 % erhöht hat [4]Institut der deutschen Wirtschaft, "Fachkräftereport März 2025," iwkoeln.de.. Projektentwickler warten routinemäßig sechs bis acht Wochen auf zertifizierte Fachkräfte, was Endnutzer dazu veranlasst, sich zunehmend für DIY-freundliche Klick-Verriegelungsdielen zu entscheiden. Hersteller nutzen die Lücke durch vorfertigungsfähige Oberflächen und integrierte Unterlagen, die Verlegefenster verkürzen. Ausbildungsinitiativen der Berufsverbände nehmen zu, werden jedoch Zeit benötigen, um den Fachkräftemangel zu lindern. Folglich bleibt das Volumenwachstum in Premium-Segmenten, die eine fachkundige Verlegung erfordern, kurzfristig begrenzt. Einzelhändler mildern Störungen, indem sie herstellerzertifizierte Installateure und digitale Terminierungsplattformen zur Optimierung der Arbeitskräftezuteilung zusammenstellen.

Stark steigende Hartholz-Rohstoffpreise

Globale Angebotsschwankungen drückten die Hartholz-Importmengen 2023 um 32 % und die Einnahmen um 15 %, was die Margen der deutschen Produzenten belastete. Eiche, die 85 % des Hartholzumsatzes ausmacht, steht unter akutem Druck, da konkurrierende Industrien um begrenzte Holzressourcen wetteifern. Ingenieursubstrate und dekorative Laminate entwickeln sich zu Substituten, wobei Egger's Decorative Collection 24+ 300 Designs bietet, die Premium-Holzarten zu geringeren Kosten imitieren. Die Preisvolatilität veranlasst Einzelhändler, ihr Sortiment in Richtung Starrvinyl- und Laminatlinien zu diversifizieren, die Holzoptiken ohne Rohstoffrisiko liefern. Die Zahlungsbereitschaft der Verbraucher für echtes Hartholz nimmt ab und verlagert Marktanteile hin zu robusten Oberflächen. Mittelfristig könnten nachhaltige Forstzertifizierungen und längerfristige Beschaffungsverträge die Versorgung stabilisieren, die Elastizität wird jedoch weiterhin zugunsten von Ingenieuralternativen wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Holzdominanz steht vor Vinyl-Innovation

Holzböden hielten 2025 einen Marktanteil von 33,92 % am deutschen Bodenbelagsmarkt, was die wahrgenommene Authentizität und den dauerhaften Wert des Materials bei Renovierungsprojekten widerspiegelt. Vinyl/SPC-LVT weist jedoch die stärkste Dynamik mit einem CAGR von 7,75 % auf, gestützt durch wasserdichte Kerne und Schnellklick-Formate, die sowohl Fachleute als auch DIY-Verbraucher ansprechen. Der dem deutschen Bodenbelagsmarkt zugeordnete Anteil an Keramikfliesen bleibt im gewerblichen Bereich bedeutend, wo Langlebigkeit und Wartungsaufwand die Weichheit überwiegen. Laminatsegmente stabilisieren sich, da digitale Druckfortschritte die Realismuslücke zu Hartholz schließen, während Teppiche aufgrund von Allergie-Bedenken und Reinigungsaufwand zurückgehen. Hersteller wie Windmöller fördern PVC-freies Bio-Vinyl, um Leistung mit Recyclinganforderungen in Einklang zu bringen, und Tarkett's Linoleum-Revival bietet eine natürliche, CO₂-neutrale Alternative. Kategorieübergreifende Innovationen konzentrieren sich auf akustische Verbesserungen und integrierte Dampfsperren, die den Anwendungsbereich erweitern.

Die Nachfrageelastizität tendiert zu mittelmäßig bepreisten Ingenieurholzlinien, die den Verschnitt von Premium-Holz minimieren und Fußbodenheizungskriterien erfüllen. Vinylentwickler konzentrieren sich auf starre, eindruckresistente Kerne für stark frequentierte gewerbliche Umgebungen, die optisch dennoch auf Wohnästhetik ausgerichtet sind. Laminathersteller investieren in Hochdruckauflage-Technologien, die die Schlagfestigkeit und Wassertoleranz steigern und die Kategorie gegenüber Einstiegs-LVT positionieren. Stein- und Porzellankacheln behalten eine Nischenanziehungskraft in Luxusbauten und öffentlichen Einrichtungen, wo eine hohe Wärmespeicherkapazität für die Energieregulierung gefragt ist. Die Produktlandschaft fragmentiert sich daher weiter, was Multi-Kategorie-Anbietern Cross-Selling-Vorteile bietet und gleichzeitig Spezialisten die Differenzierung durch Nachhaltigkeitsnachweise und fortschrittliche Verlegesysteme ermöglicht.

Nach Endnutzer: Wohnrenovierung treibt gewerbliches Wachstum

Wohnausgaben machten 2025 58,94 % der Größe des deutschen Bodenbelagsmarktes aus, da Hausbesitzer Subventionen zur Erneuerung veralteter Oberflächen nutzten. Renovierungszyklen verkürzen sich weiter, da Energieaudit-Auslöser den Bodenaustausch mit Dämmungs- und Heizungssanierungen verknüpfen. Die gewerbliche Nachfrage, obwohl heute kleiner, wird voraussichtlich bis 2031 mit einem CAGR von 5,66 % wachsen, angetrieben durch flexible Büroumbauten und Gesundheitseinrichtungssanierungen, die hygienische, emissionsarme Oberflächen priorisieren. Hybridarbeit verändert den Flächenbedarf, steigert jedoch den Absatz von hochwertigen Heimarbeitsböden mit akustischer Dämpfung und ergonomischer Wärme. Das Gastgewerbe und der Einzelhandel suchen nach robusten Designs, die einen schnellen Austausch und markentypische Ästhetik ermöglichen, wobei LVT und Teppichfliesen einen phasenweisen Austausch ohne vollständige Schließung ermöglichen.

Bauherren und Facility-Manager in gewerblichen Bereichen spezifizieren zunehmend von der Wiege bis zur Bahre zertifizierte Materialien, um ESG-Anforderungen der Mieter zu erfüllen. Wohnungskäufer legen Wert auf visuelle Kontinuität in offenen Grundrissen und bevorzugen breitere Dielenformate und Mattoberflächen, die sich in skandinavisch inspirierte Innenräume integrieren. Die Aufteilung nach Endnutzern leitet daher die Kanalstrategie: DIY-freundliche Einzelhändler bedienen impulsive Wohnrenovierungen, während Vertragshändler und Projektvertreiber den Spezifikationseinfluss in gewerblichen Projekten pflegen. Ausbildungsprogramme für Installateure gewinnen in beiden Bereichen an Dringlichkeit, um die handwerkliche Qualität trotz Arbeitskräftemangels aufrechtzuerhalten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Baumärkte erfassten im Jahr 2025 36,84 % der Größe des deutschen Bodenbelagsmarktes und nutzten dabei Showroom-Erlebnis und ergänzende Installationsdienstleistungen. Online-Shops, obwohl kleiner, verzeichnen mit einem CAGR von 10,73 % starkes Wachstum, da Virtual-Reality-Schätztools und kostenlose Musterlogistik taktile Hemmschwellen reduzieren. Amazons 1,3 Milliarden USD Brutto-DIY-Umsatz unterstreicht, wie Plattformökonomien Stammvolumina kannibalisieren können, insbesondere bei Standardlaminaten und Klebebehältern. Facheinzelhändler verteidigen ihren Marktanteil durch kuratierte Premium-Sortimente und In-Store-Design-Beratung, während Flagshipstores als Markenbühnen zur Stärkung von Produktnarrativen fungieren.

Omnichannel-Pioniere integrieren Bestandssysteme, um Online-Reservierungen mit Same-Day-Abholung zu ermöglichen und damit Lieferwartezeiten zu begrenzen, die Renovierungspläne frustrieren. Digitale Konfiguratoren, die sofortige Stücklisten erstellen, erleichtern das Upselling von Unterlagen, Abschlussleisten und Pflegekits. Hersteller experimentieren mit Direct-to-Consumer-Mikrosites, die abonnementbasierte Bodenpflegeprodukte anbieten und den lebenslangen Erlös je Quadratmeter steigern. Der Vertriebsmix verlagert sich weiter in Richtung eines Hybridmodells, bei dem physische Touchpoints komplexe Käufe verankern und Online-Plattformen Nachbestellungen und Standard-SKUs abwickeln.

Geografische Analyse

Süddeutschland generierte 2025 30,86 % des Marktanteils am deutschen Bodenbelagsmarkt, bedingt durch die wohlhabenden Haushalte Bayerns und Baden-Württembergs sowie deren diversifizierte Industriebasis. Premium-Holz, Naturstein und Designerfliesen resonieren mit den regional populären alpinen und mediterranen Einrichtungsthemen. Ostdeutschland, obwohl derzeit nur im mittleren Teenagerbereich hinsichtlich Marktgröße, verzeichnet mit einem CAGR von 7,64 % das stärkste Wachstum, angetrieben durch Leipzigs jährliche Immobilienwertsteigung von 1,9 % und subventionierte Stadterneuerung. Die reifen Märkte Westdeutschlands in Nordrhein-Westfalen und Hessen zeigen ein stabileres Wachstum, das durch laufende Sanierungsprogramme in großen Wohnungsbaugesellschaften getragen wird. Norddeutschland, mit Schwerpunkt auf Hamburg und Bremen, profitiert von der Expansion der Meereslogistik und der Offshore-Windinfrastruktur, wobei das kältere Klima die Präferenzen zugunsten hochwärmedämmender Laminate und Teppichfliesen verschiebt.

Öffentliche Infrastrukturausgaben im Gegenwert von 545 Milliarden USD im Zeitraum 2025–2030 lenken indirekte Nachfrage in gewerbliche Bodenaufrüstungen, insbesondere in Verkehrsknotenpunkten und Bildungseinrichtungen. Die Baugenehmigungs-Ausstellung, die 2024 um 16,8 % zurückging, deutet auf eine anhaltende Neubauschwäche hin und hält die Renovierung in allen Regionen im Vordergrund. Regionale Kostendifferenziale beeinflussen den Produktmix: Ostdeutsche Käufer bevorzugen wertoptimierte Laminate und LVT, während süddeutsche Verbraucher mehrschichtige Eichen-Ingenieurholzdielen mit gebürsteten Oberflächen wählen. Regionale Lieferantenstrategien, wie Eggers Laminatwerk in Heiligengrabe, Brandenburg, verbessern Lieferzeiten und entsprechen regionalen Beschäftigungsprioritäten.

Regulatorisches Umfeld

Die Konformität von Bodenbelägen in Deutschland liegt an der Schnittstelle von EU-Bauproduktvorschriften und nationaler Bauaufsichtspraxis. Die EU-Bauproduktenverordnung, Verordnung (EU) 2024/3110, gilt ab dem 8. Januar 2026 und gestaltet die Pflichten hinsichtlich Leistungserklärungen und Marktüberwachung für in Verkehr gebrachte Produkte neu. Parallel setzt Deutschland die Konformität weiterhin über die Landesbauordnungen und das MVV-TB-Regelwerk um, das über DIBt-Vorgaben für Bauprodukte wie elastische, textile und Laminatbodenbeläge verwaltet wird.

Anforderungen an die Raumluftqualität und chemische Emissionen bestimmen die Bodenbelagsspezifikationen. Das AgBB-Bewertungsschema für VOC-Emissionen (mit der ab Februar 2026 geltenden Fassung) wird üblicherweise für die gesundheitsbezogene Bewertung von Bauprodukten herangezogen und stützt sich in der Regel auf Kammerprüfungen gemäß DIN EN 16516. Der Blaue Engel, beispielsweise die Kriterien DE-UZ 176, wird ebenfalls bei Beschaffung und Vermarktung eingesetzt, um eine emissionsarme Positionierung über die grundlegende CE-Kennzeichnung hinaus nachzuweisen, im Einklang mit dem breiteren Trend zu emissionsarmen Materialien vor dem im Marktkontext genannten EU-weiten Formaldehyd-Grenzwert ab August 2026.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bodenbeläge in Deutschland umfasst Rohstoffe und Vorprodukte, darunter Holz, Holzfasern/HDF, Dekorpapiere, Harze, Polymere und Weichmacher sowie natürliche Ausgangsstoffe wie Leinöl und Jute. Sie erstreckt sich weiter über Fertigungsschritte wie Plattenproduktion, Laminierung und Pressen, Oberflächenveredelung und Präzisionsprofilierung für Klicksysteme. Die Produktionsbasis vereint inländische Mittelstandshersteller mit multinationalen Konzernen, einschließlich Holzbodenbelag-Clustern in Bundesländern wie Nordrhein-Westfalen, Bayern, Baden-Württemberg und Sachsen, was kürzere Lieferzeiten für renovierungsgetriebene Nachfrage unterstützt.

Nachgelagert verläuft die Vertriebskanalaktivität über Baumärkte, Fachhändler und Einkaufsgemeinschaften, ergänzt durch schnell wachsende Online-Kanäle. Verlegung und Endbearbeitung werden von Handwerksbetrieben durchgeführt, die durch die Verfügbarkeit von Arbeitskräften eingeschränkt sind, was sich auf Projektzeitpläne und Produktauswahl auswirkt. Auch Branchenverbände tragen entlang der Kette bei: FEB vertritt einen großen Anteil der Hersteller elastischer Bodenbeläge im deutschsprachigen Raum, MMFA (mit Sitz in Bielefeld) verbindet Hersteller und Zulieferer von mehrschichtigen modularen Bodenbelägen, und Tischler Schreiner Deutschland vertritt eine große Basis von Tischlerei- und Schreinereibetrieben, die an Verlegung und Endbearbeitung beteiligt sind. Rücknahme- und Recyclingprogramme der Kreislaufwirtschaft fügen eine Reverse-Logistik-Ebene hinzu, die Produktdesign, Materialauswahl und Partnerschaften zunehmend prägt.

Wettbewerbslandschaft

Der deutsche Bodenbelagsmarkt ist moderat konzentriert, wobei Tarkett die führende Position innehat, gefolgt von Forbo, Mohawks Quick-Step, Parador und Egger. Diese fünf führenden Akteure machen zusammen einen bedeutenden Anteil des Marktes aus, was starke Marktpräsenz und etablierte Vertriebsnetze widerspiegelt. Tarketts ReStart-Recyclinginitiative ist ein Beispiel für die Positionierung in der Kreislaufwirtschaft und hilft dabei, große Unternehmensausschreibungen zu sichern, die nach geschlossenen Materialkreisläufen suchen. Forbos Reduzierung der CO₂-Intensität um 70 % pro Quadratmeter seit 2004 prägt seine Attraktivität für öffentliche Sektorsanierungen, die einer Lebenszykluskosten-Bewertung unterliegen. Quick-Step treibt wasserbeständiges Laminat weiterhin durch patentierte Hydroversiegelungstechnologie voran und zielt dabei auf Einstiegs-Wohnungsumbauten ab. Parador nutzt das Made-in-Germany-Branding, während Egger's Decorative Collection 24+ digitale Planungstools an Planungsworkflows der Spezifizierer koppelt und die Design-to-Order-Geschwindigkeit steigert.

Strategische Schritte im Jahr 2025 konzentrieren sich auf Konsolidierung und Markenintegration: Tarkett strebt eine Privatisierung zu 20 EUR je Aktie an, um Entscheidungszyklen zu straffen, und Kährs integriert Upofloor in seine Hauptmarke, um F&E-Ressourcen für PVC-freie Lösungen zu bündeln. Vertriebsallianzen verstärken sich, da Transom Capital Virginia Tile mit Galleher fusioniert, um die Reichweite im Fachhandel in Mitteleuropa zu erweitern und damit inländische Großhändler herauszufordern, die auf regionale Lagerhäuser angewiesen sind. Das digitale Engagement beschleunigt sich: Eggers VR-Raumvisualisierer und Forbos CO₂-Fußabdruck-Kalkulatoren differenzieren die Kaufprozesse und speisen Architekturen mit BIM-Plattform-Daten, die den Pull-Through bei mehrjährigen Projektpipelines stärken.

Ein aufkommender weißer Fleck betrifft intelligente Bodensensoren, die in Luxusvinyl für Nutzungsanalysen in Gewerbegebäuden eingebettet werden, wobei deutsche PropTech-Startups Lösungen auf Unternehmensgeländen erproben. Lieferanten wetteifern auch darum, biobasierte Polyurethan-Verschleißschichten zu entwickeln, die drohenden Mikroplastikvorschriften standhalten. Insgesamt hängt die Marktführerschaft zunehmend von zirkulären Wertschöpfungsketten, digitalen Dienstleistungen und schnellen Design-Aktualisierungszyklen ab, statt von reiner Kapazitätsgröße.

Branchenführer im deutschen Bodenbelagsmarkt

Tarkett S.A.

Forbo Holding AG

Mohawk Industries (Quick-Step)

Parador GmbH

Egger Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene emissionsarme Konformität und die Verschiebung des Verbraucherfokus hin zur Raumluftqualität schaffen Chancen für Anbieter, die VOC-Leistung dokumentieren und anerkannte Zertifizierungen für Renovierungsprojekte bündeln können. Dies ist besonders relevant, wenn förderungsgetriebene Sanierungsfahrpläne die Zeit für Genehmigungen und Spezifikationen verkürzen. Mit der ab 8. Januar 2026 geltenden EU-Bauproduktenverordnung steigen die Anforderungen an belastbare technische Unterlagen und konsistente Leistungserklärungen, was Hersteller und Distributoren begünstigt, die den Konformitätsaufwand für Verleger, Händler und Planer reduzieren können, während sie die Sortimentsbreite über Holz-, Laminat- und elastische Kategorien hinweg beibehalten.

Auch zirkuläre und PVC-freie Innovationen bewegen sich in den auf 2026 bezogenen Ankündigungen vom Konzept zur Umsetzung. Im April 2026 gab CLASSEN an, einen auf Polypropylen basierenden Bodenbelag eingeführt zu haben, der als wirtschaftlich wettbewerbsfähig gegenüber PVC positioniert ist. Im Januar 2026 investierte REGUPOL in Maschinen an seinem Standort Raumland und brachte gleichzeitig ein Bodenbelagsprodukt mit über 80 % Recyclinganteil auf den Markt, was eine Richtung für Plattformen mit recyceltem Material und alternativen Polymeren bei elastischen Belägen signalisiert. Portfolio- und Kanalverstärker weiten sich dort aus, wo sich die Nachfrage konzentriert: So schloss Mutares im März 2026 die Übernahme des Bodenbelagsgeschäfts der Hamberger Industriewerke (HARO) ab und brachte automatisierte Produktionsstandorte unter neue Eigentümerschaft. Gleichzeitig skizzierten Akteure der Verlegetechnik wie Uzin Utz ein Wachstumsprogramm für 2026-2030 mit Fokus auf Systemlösungen (Untergrundvorbereitung, Klebstoffe und schnellere Verlegesysteme), was mit den Bemühungen zur Abmilderung des Verlegermangels und zur Verkürzung von Renovierungszyklen einhergeht.

Aktuelle Branchenentwicklungen

- April 2026: CLASSEN kündigte einen Durchbruch bei auf Polypropylen basierenden Bodenbelägen an, die als wirtschaftlich wettbewerbsfähig gegenüber PVC positioniert sind. Diese Entwicklung erweitert die Optionen für elastische Beläge und steht im Einklang mit den laufenden Bemühungen zur Materialdiversifizierung auf dem deutschen Markt. Dieses Signal deutet auf eine mögliche Verschiebung der Anbieterökonomie für Renovierungsprojekte und Verleger-Ökosysteme hin.

- Mai 2025: Die Tarkett Group legte ein Angebotsentwurf zum Erwerb der verbleibenden Aktien zu 20 EUR pro Aktie vor, um das Unternehmen von der Börse zu nehmen. Der Schritt zielte darauf ab, die Unternehmensführung zu vereinfachen und Entscheidungen zu strategischen Prioritäten wie Kreislaufwirtschaftsprogrammen und Portfolioverschiebungen bei elastischen und textilen Bodenbelägen zu beschleunigen.

- Juni 2024: Transom Capital erwarb Virginia Tile und fusionierte es mit Galleher, wodurch ein größerer Distributor für Fachhandelskanäle entstand. Der Zusammenschluss stärkte die Skalierung bei Logistik und Sortimentsmanagement und erhöhte den Wettbewerbsdruck auf regionale Großhändler und Fachhändler auf mit Deutschland verbundenen Lieferrouten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der in Deutschland verkauften und verlegten Bodenbelagsprodukte in Wohn- und Gewerbegebäuden, einschließlich Hartbeläge und Weichbeläge für Neubau- und Renovierungsnachfrage.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Bodenreinigungschemikalien, Werkzeuge und Ausrüstung aus, ebenso dekorative Wandbeläge.

Übersicht der Segmentierung

- Nach Produkt

- Teppiche und Teppichfliesen

- Holzböden

- Keramikfliesen-Bodenbeläge

- Laminatböden

- Vinylböden

- Steinböden

- Sonstige Produkte

- Nach Endnutzer

- Gewerblich

- Wohnbereich

- Nach Vertriebskanal

- Baumärkte

- Flagshipstores

- Fachgeschäfte

- Online-Shops

- Sonstige Vertriebskanäle

- Nach Region Deutschland

- Norddeutschland

- Westdeutschland

- Süddeutschland

- Ostdeutschland

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext für Deutschland festzulegen und das Modell an messbare Bau- und Renovierungssignale zu verankern. Wir haben öffentliche Datenquellen wie die Bau- und Wohnungsreihen von Destatis, Eurostat-Baugenehmigungen und Erzeugerpreisindizes, Handelstabellen des Statistischen Bundesamts sowie Zollhandelsstatistiken für wichtige Bodenbelagsmaterialien und Fertigprodukte ausgewertet.

Um die Annahmen fundiert zu halten, nutzten wir außerdem Quellen wie EU-Publikationen zur Gebäudeenergiepolitik, Normen und Vorgaben zur Umweltkennzeichnung, die die Auswahl emissionsarmer Bodenbeläge beeinflussen, sowie peer-reviewte Fachartikel zu Raumluftqualität und VOC-Grenzwerten, die für die Bodenbelagswahl relevant sind. Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Baufachpresse und Verbandswebsites wurden zur Gegenprüfung der Richtung des Produktmixes, der Kanalverschiebungen und der Preiskommentare genutzt. Für Unternehmensfinanzdaten und Patenttrendprüfungen haben wir selektiv kostenpflichtige Abonnements für Unternehmensinformationen und Patentdatenbanken herangezogen. Die oben aufgeführten Quellen sind beispielhaft, und wir stützten uns zudem auf weitere öffentliche und kostenpflichtige Referenzen zur Validierung und Klärung.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und kurze Umfragen mit Herstellern, Distributoren, Verlegern, Händlern und baunahen Interessengruppen erhoben, die die Spezifikation und die Erneuerungszyklen von Bodenbelägen beeinflussen. Da der Markt spezifisch für Deutschland ist, haben wir die Sichtweisen über die wichtigsten Nachfragezentren hinweg ausgewogen berücksichtigt und diese Gespräche genutzt, um Preisbewegungen, Materialsubstitution (beispielsweise Vinyl gegenüber Laminat) und die Aufteilung zwischen Renovierungs- und Neubauaktivität zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 15% | Manager: 58% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Bauleistung, Renovierungsintensität und Verbrauchsmuster auf Kategorieebene in Deutschland zu einem Wertpool für Bodenbeläge rekonstruiert werden, der anschließend auf die in der Studie behandelten Hauptproduktfamilien verteilt wird. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich stichprobenartiger Preis-je-Quadratmeter-Spannen nach Format, Kanalaufschlägen und einer Aggregationsprüfung anhand gemeldeter Umsätze eines Satzes aktiver Anbieter und Distributoren.

Mehrere praktische Eingabegrößen wurden verfolgt, um das Modell wiederholbar zu halten: Richtung der Ausgaben für Wohnrenovierungen, Baugenehmigungen und Fertigstellungen als vorausschauendes Signal, Import- und Exportbewegungen für wichtige Bodenbelagskategorien und Preisentwicklung anhand von Erzeuger- und Baukostenindizes. Wir haben zudem Primärfeedback zur Nachfrage nach Kompatibilität mit Fußbodenheizungen, zur Akzeptanz emissionsarmer Produkte und zum Tempo des Online- gegenüber dem stationären Kaufverhaltens genutzt, da diese Faktoren Mix und realisierte Preise verändern. Für die Prognose wurde eine Szenarioanalyse zwischen Schwäche im Wohnungszyklus und Renovierungsförderung genutzt, und die jahresweisen Werte wurden anschließend mithilfe konsistenter Annahmen zu Volumenerholung, Mixveränderung und Inflationsnormalisierung gestaltet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich der modellierten Gesamtwerte mit unabhängigen Signalen, einschließlich Handelsströmen, Trendlinien der Bauaktivität und implizierten Ausgaben je Haushalt, sofern ein sinnvoller Vergleich möglich ist. Wirkt ein Wert ungewöhnlich, wird er für eine zweite Überprüfung markiert, und die Annahmen werden mit zusätzlichen Schreibtischprüfungen oder Folgegesprächen überprüft, um zu bestätigen, ob Preisgestaltung, Mix oder Kanalverschiebungen die eigentliche Ursache sind.

Vor der Freigabe werden Modell und Erzähltext in mehreren Schritten von einem Analysten überprüft, der am ursprünglichen Aufbau nicht beteiligt war, damit Berechnungsfehler und Logikbrüche frühzeitig erkannt werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei bedeutenden Ereignissen, wie starken Rohstoffpreisbewegungen oder politischen Änderungen, die sich auf die Renovierungsaktivität auswirken. Kurz vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Marktgröße für Bodenbeläge in Deutschland laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bodenbeläge in Deutschland stimmen oft nicht überein, da jeder Herausgeber seine eigenen Produktgrenzen, Preisgrundlagen und den Zeitpunkt für Währungs- und Inflationsanpassungen wählt. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf den Produktionswert stützt, während eine andere sich stärker auf den Einzelhandelsumsatz stützt oder Installation und Dienstleistungen einbezieht.

In dieser Studie erklärt sich die Spannweite hauptsächlich dadurch, ob Keramikfliesen und Naturstein vollständig als Bodenbeläge gezählt werden, wie die Preisgestaltung von Baumärkten gegenüber anderen Vertriebskanälen behandelt wird und ob die jährliche Preissteigerung einheitlich über alle Formate angewendet wird. Dies wird durch eine separate produktspezifische Preislogik und einen von Mordor Intelligence angewendeten Aktualisierungszyklus für 2026 gehandhabt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,46 Mrd. USD (2026) | |

| Fachzeitschrift A | 8,40 Mrd. USD (2025) | Wird oft als engeres Bodenbelagsset dargestellt und kann Hartbeläge wie Keramikfliesen und Naturstein unterzählen, zudem können konservative Preisannahmen verwendet werden, die an eine Einzeljahres-Momentaufnahme des Einzelhandelsumsatzes gebunden sind. |

| Branchendatenbank B | 16,30 Mrd. USD (2026) | Kommt üblicherweise näher an eine Umsatzsicht der Branche heran, die Boden- und Wandbelagsumsätze vermischen und Dienstleistungen einbeziehen kann, was die Gesamtwerte gegenüber einem produktfokussierten Marktwert für Bodenbeläge erhöht. |

Die Tabelle zeigt, dass der Geltungsbereich der größte Einflussfaktor ist, gefolgt davon, wie die Preisgestaltung aktualisiert wird und ob angrenzende Kategorien wie Wandbeläge oder Installation einbezogen werden. Indem die Eingabegrößen an Bau- und Renovierungssignale gekoppelt bleiben und die wichtigsten Produktfamilien vor der Zusammenführung des Gesamtwerts getrennt werden, bleibt der Endwert nachvollziehbar anhand klarer Schritte, die von unserem Team Jahr für Jahr wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Bodenbelagsmarkt im Jahr 2026?

Er wird auf 12,46 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,88 Milliarden USD erreichen, was einem CAGR von 4,97 % entspricht.

Welches Produkt hat den größten Anteil an der deutschen Nachfrage?

Holzböden führen mit einem Anteil von 33,92 %, obwohl Vinyl/SPC-LVT mit einem CAGR von 7,75 % die am schnellsten wachsende Kategorie ist.

Warum wächst Ostdeutschland schneller als andere Regionen?

Die Reurbanisierung von Tier-2-Städten und subventionierte Renovierungen treiben trotz allgemeiner wirtschaftlicher Stagnation einen CAGR von 7,64 % in Ostdeutschland an.

Welche Rolle spielen Online-Kanäle im Bodenbelagsverkauf?

Online-Shops wachsen mit einem CAGR von 10,73 %, da virtuelle Visualisierungstools Kaufhürden reduzieren, obwohl Baumärkte der größte Kanal bleiben.

Welche regulatorische Änderung wirkt sich am stärksten auf Produktspezifikationen aus?

Der EU-weite Formaldehydgrenzwert von 0,062 mg/m³, der ab August 2026 gilt, verstärkt die Nachfrage nach emissionsarmen und recycelbaren Bodenbelägen.

Wie schwerwiegend ist der Fachkräftemangel bei Installateuren?

Deutschland verzeichnet über 15.000 offene Stellen in bodenverlegenden Gewerken, was Verzögerungen von sechs bis acht Wochen verursacht und die Akzeptanz von DIY-freundlichen Produkten fördert.

Seite zuletzt aktualisiert am: