Deutschland Barbecue-Grill-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

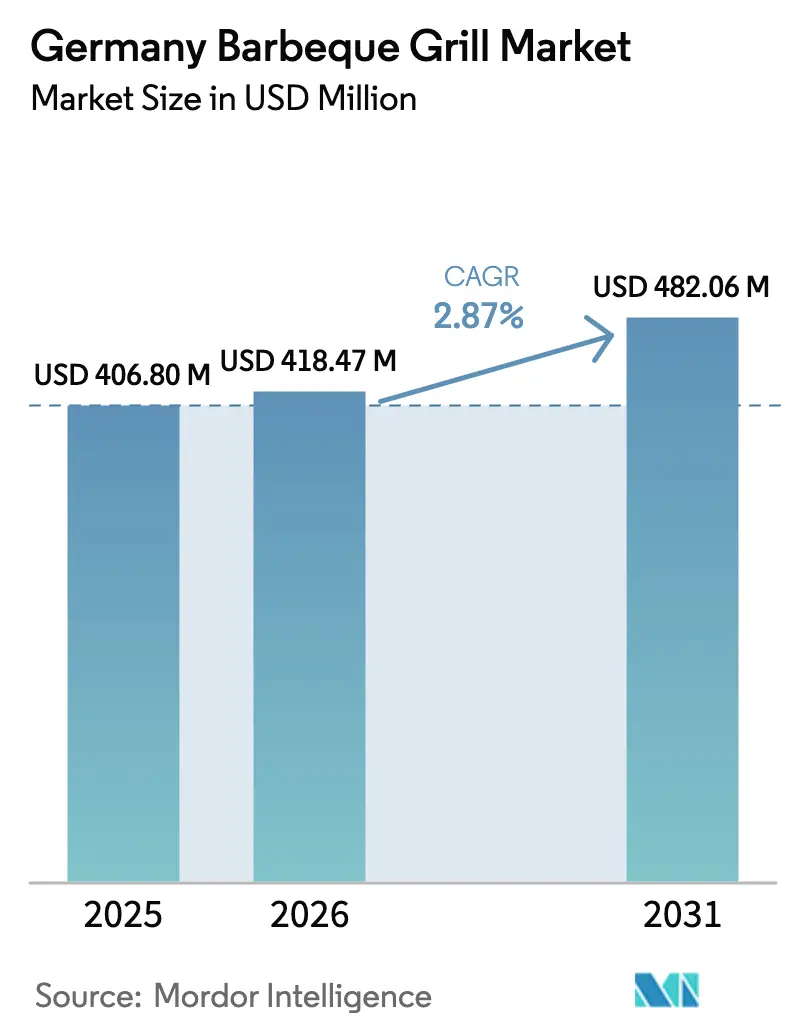

| Marktgröße im Basisjahr (2025) | 406.80 Millionen US-Dollar |

| Marktgröße (2026) | 418.47 Millionen US-Dollar |

| Marktgröße (2031) | 482.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Barbecue-Grill-Markt Analyse von Mordor Intelligence

Die Größe des deutschen Barbecue-Grill-Marktes erreichte 2025 406,8 Millionen USD, wird voraussichtlich 2026 418,47 Millionen USD erreichen und soll bis 2031 bei einem CAGR von 2,87 % auf 482,06 Millionen USD anwachsen. Das Wachstum verlagert sich nun in Richtung Premium-Funktionsaufrüstungen, intelligenter Konnektivität und balkonkonformer Formate, die die durchschnittlichen Verkaufspreise über die wichtigsten Produktstufen hinweg anheben. Die Kraftstoffwahl fragmentiert sich, da Gas die Führungsposition in puncto Komfort behält, während städtische Vorschriften und das Leben in Mehrfamilienhäusern mehr Haushalte zu elektrischen Plug & Cook-Designs lenken. Designpräferenzen spiegeln auch Platzbeschränkungen wider, wobei tragbare Tischmodelle an Fahrt gewinnen, obwohl freistehende Einheiten beim Umsatz noch führend sind. Die Technologieakzeptanz verlagert sich hin zu smart-vernetzten Varianten, da App-Steuerung und Fernüberwachung in mittlere Preissegmente vordringen und einen langfristigen Aufrüstungszyklus im deutschen Barbecue-Grill-Markt unterstützen.

Wichtigste Erkenntnisse des Berichts

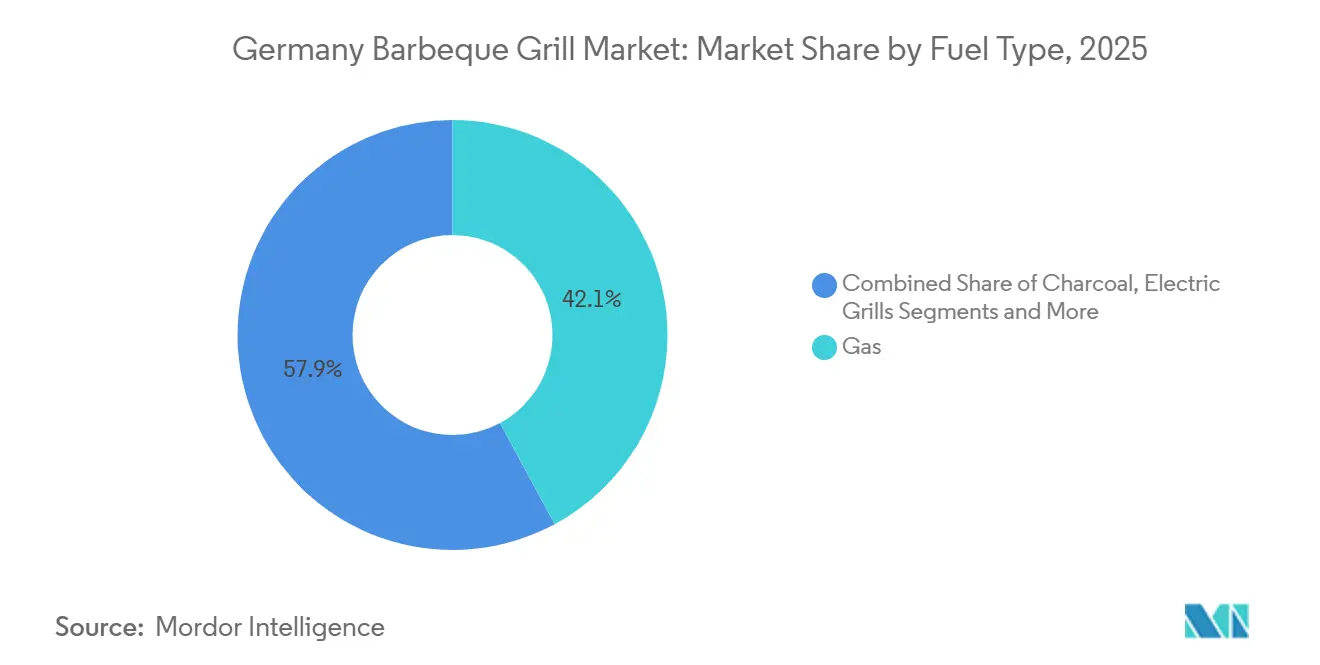

- Nach Kraftstofftyp führten Gasplattformen 2025 mit einem Anteil von 42,12 % am deutschen Barbecue-Grill-Markt, während elektrische Varianten bis 2031 voraussichtlich mit einem CAGR von 3,12 % wachsen werden.

- Nach Produktdesign entfielen 2025 47,85 % des Umsatzanteils auf freistehende Einheiten, und tragbare Tischmodelle sollen bis 2031 mit einem CAGR von 3,03 % wachsen.

- Nach Technologie repräsentierten konventionelle Grills 2025 78,65 % des deutschen Barbecue-Grill-Marktanteils, während smart-vernetzte Varianten mit einem prognostizierten CAGR von 3,13 % bis 2031 den höchsten Wert aufweisen.

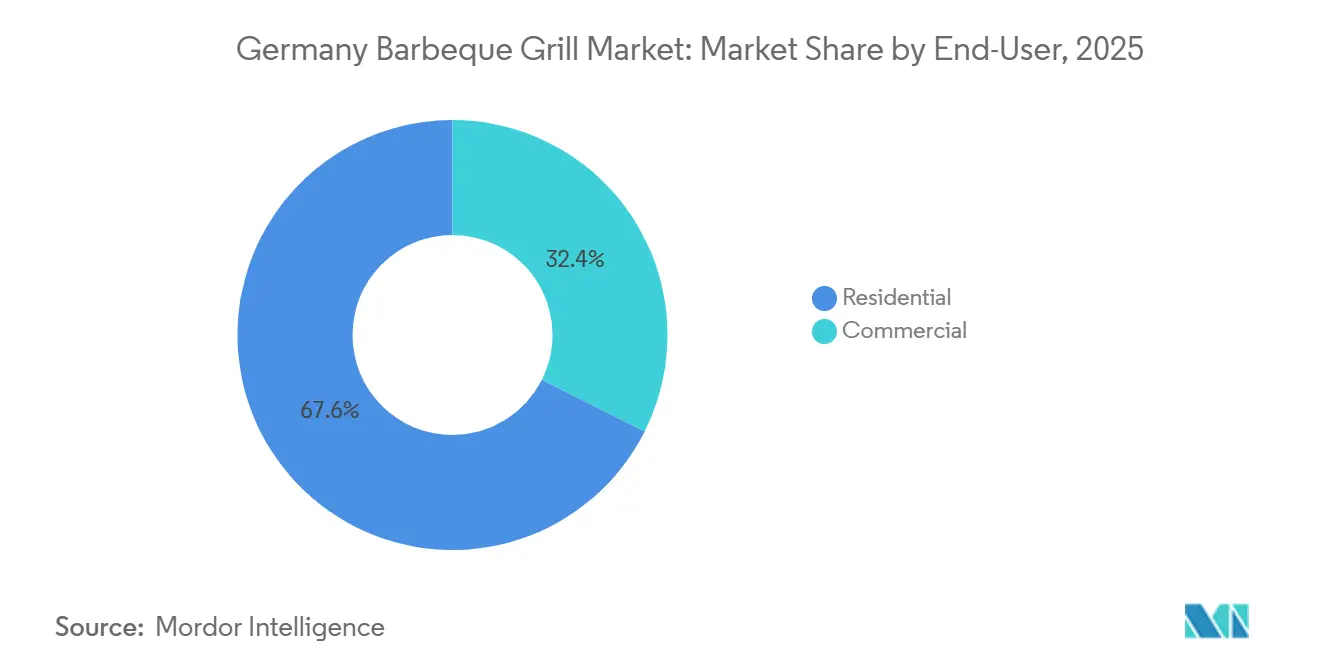

- Nach Endnutzer führten private Haushalte 2025 mit einem Umsatzanteil von 67,60 % und sollen bis 2031 mit einem CAGR von 2,88 % wachsen.

- Nach Vertriebskanal hielt der B2C-Einzelhandel 2025 einen Anteil von 70,25 %, während online-fähige Verkaufsstellen bis 2031 voraussichtlich mit einem CAGR von 2,97 % wachsen werden.

- Nach Geografie dominierte Süddeutschland 2025 mit 28,75 % des Umsatzes, und Norddeutschland verzeichnet mit einem CAGR von 3,36 % bis 2031 das prognostizierte schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Barbecue-Grill-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Grilltradition | +0.8% | National, am ausgeprägtesten in Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Sicherheitstechnologie | +0.4% | National, konzentriert in städtischen Zentren, mit TÜV/GS-Zertifizierungspflicht | Mittelfristig (2–4 Jahre) |

| Integration in das Smart Home | +0.6% | Städtische Kerngebiete in Hamburg, München, Berlin und Ausstrahlungseffekte in die Vororte Nordrhein-Westfalens | Mittelfristig (2–4 Jahre) |

| Expansion von BBQ-Festivals | +0.3% | Regionale Schwerpunkte wie Stuttgart, Bremen und Köln, mit Ausweitung auf Sekundärstädte. | Kurzfristig (≤ 2 Jahre) |

| Heimwerker-Hausverbesserungen | +0.5% | Vorstädtische und stadtrandnahe Gebiete bundesweit mit privaten Gärten | Mittelfristig (2–4 Jahre) |

| Rauchfreie, stadtkonforme Grills | +0.4% | Dicht besiedelte Wohngebiete in Berlin, Hamburg und Köln wenden die 1. BImSchV-Standards an | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke kulturelle Grilltradition als Grundlage für eine stabile Nachfrage

Deutschlands tief verwurzelte „Grillen”-Kultur sichert die Basisnachfrage, da das Kochen im Freien eine zentrale Freizeitaktivität bleibt, die über die Sommersaison hinausgeht und Wiederholungskäufe von Brennstoff und Zubehör im deutschen Barbecue-Grill-Markt unterstützt. Ersatzbeschaffungszyklen dominieren in Einzel- und Doppelhäusern, während städtische Haushalte zunehmend kompakte Formate übernehmen, die für kleinere Räume und strengere Bauvorschriften geeignet sind. Premiumisierung gleicht schwächere Stückzahlen aus, da Marken Zubehör, Konnektivität und modulare Seitenstationen bündeln, was den wahrgenommenen Wert steigert und die durchschnittlichen Verkaufspreise erhöht. Neue Kollektionen nutzen Konnektivität und Zubehör-Ökosysteme, um Upgrades zu rechtfertigen, wobei Hersteller Grills als Plattformen statt als eigenständige Geräte positionieren. Regionale Präferenzen helfen bei der Gestaltung von Produktmixen, wobei Süddeutschland hochkapazitive freistehende Einheiten bevorzugt und Norddeutschland zu kompakten balkonfreundlichen Lösungen neigt, die Mietklauseln und Hausordnungen entsprechen.

Fortschritte in der Grillsicherheitstechnologie stärken das Verbrauchervertrauen

Sicherheitsverbesserungen helfen Erstnutzern und städtischen Nutzern, Bedenken hinsichtlich Gaslecks, Stichflammen und Hitzeeinwirkung zu überwinden, was die Einführung in dicht besiedelten Wohngebieten erleichtert, wo die Risikobereitschaft geringer ist. Aktualisierte GS-Zeichen-Prüfprotokolle betonen Maßgenauigkeit, thermisches Verhalten und strukturelle Steifigkeit, was signalisiert, dass zertifizierte Produkte häufigem Gebrauch ohne vorzeitigen Verschleiß standhalten können[1]Redaktionsteam, „Verbraucherproduktprüfung und GS-Zeichen,” TÜV Rheinland, tuv.com . Elektrische Plattformen fügen SafeTouch-Gehäuse und Wärmebarrieren hinzu, um Außenflächen kühler zu halten und gleichzeitig hohe Innentemperaturen zu liefern, was die Attraktivität für Familien und Mehrfamilienhäuser erhöht. Die Konformität von Grillanzündern gemäß DIN EN 1860-3 treibt die Neuformulierung weg von problematischen Verbindungen, wobei DIN CERTCO Hunderte gültiger Zertifizierungen auflistet, die Sortimente leiten und eine Premium-Positionierung für geprüfte Produkte unterstützen. Einzelhändler und Installateure verankern ihr Merchandising zunehmend an TÜV-GS- und DIN-Zertifikaten, die die Bewertung konkurrierender Einheiten standardisieren und die Kaufunsicherheit am Point of Sale reduzieren. Da diese Kontrollen zu erwarteten Merkmalen werden, verlagert sich die Differenzierung auf Verarbeitungsqualität, Wartungsfreundlichkeit und die Art und Weise, wie Software-Schichten den sicheren Betrieb im deutschen Barbecue-Grill-Markt verbessern.

Zunehmende Smart-Home-Integration mit Grills

Vernetzte Grills entwickeln sich von einer Neuheit zur Normalität, da App-Steuerung, geführte Rezepte und Ferntemperaturüberwachung das Kochen vereinfachen und die Notwendigkeit ständiger Aufsicht bei Niedrig-und-Langsam-Garsitzungen im deutschen Barbecue-Grill-Markt reduzieren. Enders Colsman intensivierte 2025 seine Patentierungsaktivitäten und fügte Bluetooth-Sonden-Nachrüstungen zu älteren Modellen hinzu, was kostengünstige Upgrades ermöglicht, die die Nutzungsdauer installierter Bestände verlängern[2]Unternehmensunterlagen, „Enders Colsman AG Patentveröffentlichungen,” North Data, northdata.de . Ninjas Woodfire Pro Connect XL führte KI-gestützte Temperaturverwaltung und Erinnerungen in Deutschland ein und veranschaulicht, wie Software professionelle Ergebnisse in verbraucherfreundliche Arbeitsabläufe übersetzen kann. Funktionssets, die cloud-verknüpfte Status-, Kraftstoffsensoren und prädiktive Warnmeldungen umfassen, sprechen jüngere Familien und technologieaffine Haushalte an, die bereits Beleuchtung, Sicherheit und Heizung, Lüftung und Klimaanlage per App verwalten. Die Akzeptanz ist in großen städtischen Kerngebieten am stärksten, mit Ausstrahlungseffekten in einkommensstarke Vorstadtbezirke, da sich die Preise normalisieren und die Zuverlässigkeit im mittleren Preissegment verbessert.

Wachstum bei Heimwerker-Hausverbesserungen treibt Garten-Upgrades voran

Grills profitieren vom breiteren Upgrade des Outdoor-Lebens, bei dem Terrassen, Pergolen und Gartenküchen von gelegentlich genutzten Annehmlichkeiten zu täglich genutzten Erweiterungen des Hauses werden. Eingebaute Gaseinheiten integrieren sich in dauerhafte Installationen und werden an dedizierte Gasleitungen angeschlossen, was vollständige Outdoor-Küchen-Bauten verankert, die Spülen, Kühlung und Pizzaöfen umfassen. Modulare Outdoor-Systeme ermöglichen es Hausbesitzern, Investitionen mit konfigurierbaren Arbeitsplatten und Schrankaufteilungen zu staffeln, was die adressierbare Basis für Premium-Gartenküchenprojekte erweitert. Da die Reallöhne 2026 und 2027 steigen, stärken sich die Ermessensbudgets für Hausverbesserungen, was höherpreisigen Grills und Einbaulösungen zugute kommt, die mit langlebigen Renovierungszyklen übereinstimmen. Diese dynamischen Faktoren unterstützten ein wertorientiertes Wachstum, selbst als sich die allgemeinen Ersatzzyklen von den Pandemie-Höchstständen normalisierten, und halten den deutschen Barbecue-Grill-Markt auf einem Kurs stetiger Upgrades statt einmaliger Käufe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetdruck der Verbraucher bei Premium-Artikeln | -0.5% | National, besonders ausgeprägt bei Haushalten mit einem Jahreseinkommen unter 60.000 EUR | Kurzfristig (≤ 2 Jahre) |

| Feuerverbote in Wäldern oder Parks bei Dürren | -0.3% | Ländliche und stadtrandnahe Gebiete, insbesondere östliche Regionen mit geringen Niederschlägen | Kurzfristig (≤ 2 Jahre) |

| Produktsicherheits- und Schadstoffprüfung erhöhen Kosten | -0.3% | National, verstärkt in Bundesländern mit strengerer Durchsetzung, wie Baden-Württemberg und Bayern. | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich synthetischer Materialien in Grills | -0.2% | Umweltbewusste städtische Segmente in Hamburg, Freiburg, München | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck der Verbraucher bei Premium-Artikeln

Die Vorsicht der Haushalte dämpft weiterhin hochpreisige Käufe, was Ersatzzyklen verlängert und Käufer eher zu Wertbündeln als zu Top-Konfigurationen drängt. Aktionen, Zubehörbündel und Funktionssets im mittleren Preissegment bieten eine Brücke für Familien, die Konnektivität und Leistung wünschen, ohne sich zu Flaggschiffpreisen im deutschen Barbecue-Grill-Markt zu verpflichten. Einzelhändler reagieren mit saisonalen Abverkäufen und aufgeschobener Finanzierung, die auf die Frühjahrs- und Sommersaisonspitzen abgestimmt sind, um den Preisschock zu reduzieren und den Abverkauf ausgeglichen zu halten. Diese Instrumente schützen den Regalplatz für Premium-Modelle und stellen gleichzeitig sicher, dass Einstiegs- und mittlere Preissegmente zugänglich bleiben, was dazu beiträgt, die Stückzahlen in einem langsam wachsenden Ausgabenumfeld zu stabilisieren. Da die Reallohn-Rückenwinde an Fahrt gewinnen, könnte die Premium-Kaufabsicht zurückkehren, aber die Preissensibilität bleibt kurzfristig eine wesentliche Planungsannahme.

Produktsicherheits- und Schadstoffprüfung erhöhen Kosten

Die Konformität mit DIN EN 1860 für Holzkohlegrills und Grillanzünder sowie DIN EN 498 für Gasgrills fügt Test- und Dokumentationsschritte hinzu, die die Markteinführungszeit und die Warenkosten erhöhen, insbesondere für kleinere Marken. Die TÜV-GS-Zeichen-Zertifizierung erweitert den Prüfumfang weiter, um Konstruktionsintegrität und thermisches Verhalten abzudecken, eine Anforderung, die viele Einzelhändler als Grundvoraussetzung für die Listung behandeln. Grillanzünder und Brennstoffe unterliegen ebenfalls Emissionskontrollen und Materialbeschränkungen, die Neuformulierungen und Zertifizierungsgebühren vorantreiben, die durch Preisgestaltung oder Skalierung wieder hereingeholt werden müssen. Der Bundesimmissionsschutzrahmen und kommunale Leitlinien verschärfen weiterhin die Erwartungen an Partikelemissionen und erhöhen die Compliance-Komplexität für Holzkohleformate. Zusammen erhöhen diese Faktoren die Entwicklungs- und Zertifizierungsausgaben, schärfen den Bedarf an rigorosen Qualitätssystemen und begünstigen Anbieter, die Kosten über größere Volumina im deutschen Barbecue-Grill-Markt amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Elektrische Plattformen verringern den Gasvorsprung inmitten von Balkonvorschriften

Gasgrills erfassten 2025 42,12 % der deutschen Barbecue-Grill-Marktgröße aufgrund von Sofortzündung, vorhersehbarer Brennersteuerung und dem von Vorstadthaushalten geschätzten Wochentags-Komfort. Elektrische Modelle gewinnen nun an Dynamik, da Balkonregeln und Mehrfamilienhäuser die 220-Volt-Plug & Cook-Nutzung mit dem zusätzlichen Vorteil der App-Steuerung und schnellen Einrichtungszeiten fördern. Für Elektrogrills wird bis 2031 ein Wachstum von 3,12 % prognostiziert, unterstützt durch vernetzte Funktionen und Compliance-Vorteile, die die Reibung für das dichte städtische Leben reduzieren. Neue Designs, die elektrische Heizung mit Holzrauchgeschmack kombinieren, wie KI-gestützte Steuerung in Verbrauchermodellen, veranschaulichen, wie Software hilft, Holzkohle-Ergebnisse ohne offene Flammen zu replizieren. Pellet-Formate bleiben eine Premium-Nische mit stabilen Temperaturhaltungen für lange Garvorgänge, während Hybrid- und Hochtemperatur-Infrarotbrenner Enthusiasten ansprechen, die hohe Anbrateigenschaften ohne Einbußen bei der Benutzerfreundlichkeit wünschen.

Compliance-Rahmenwerke prägen Sortimente und Kanalzugang im deutschen Barbecue-Grill-Markt. Die Konformität mit DIN EN 1860 für Holzkohlesysteme und DIN EN 498 für Gassysteme sowie TÜV-GS-Zeichen-Tests bleiben für Masseneinzelhändler-Listungen entscheidend und stärken das Verbrauchervertrauen am Point of Sale. Die Holzkohlenachfrage profitiert weiterhin von Geschmack und Tradition, doch kommunale Emissionsregeln und Dürresaison-Beschränkungen lenken mehr Käufe in Richtung elektrischer Formate, die die Partikelabgabe minimieren [3]Redaktionsteam, „Luftschadstoffe beim Grillen und sauberere Alternativen,” Umweltbundesamt, umweltbundesamt.de. Gas behält eine breite Basis, indem es Geschmack, Leistung und Komfort ausbalanciert, während Elektro durch regulatorische Ausrichtung und vernetzte Funktionen gewinnt, die das Kochen im Freien für Neueinsteiger vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktdesign: Tragbare Einheiten gewinnen aufgrund der platzbeschränkten städtischen Nachfrage

Freistehende Grills führten 2025 den Umsatz mit einem Anteil von 47,85 % an, da Familien nach vollgroßen Kochflächen, Seitenbrennern und Grillspießkapazität für Unterhaltung und Wochenendtreffen suchten. Dieses Format bleibt in vorstädtischen und stadtrandnahen Gebieten zentral, wo der Platz Rollwagen und größere Stellflächen erlaubt, die eine vollständige Mahlzeitenzubereitung im Freien unterstützen. Tragbare und Tischmodelle entwickeln sich am schnellsten mit einem CAGR von 3,03 %, da Wohnungsbewohner faltbare Aufbewahrung und leichtere Bauweisen bevorzugen, die für 6 m² Balkone und Kofferräume geeignet sind. Premium-Tragbarlinien packen robuste Heizung, modulare Roste und leicht zu reinigende Schalen in kompakte Stellflächen und erweitern die Attraktivität des Kochens im Freien für Mieter und Erstkäufer, die wöchentlich statt täglich grillen.

Einbausysteme konsolidieren die Premium-Absicht im deutschen Barbecue-Grill-Markt, insbesondere bei Renovierungs- und Neubauprojekten, die Gasleitungen und modulare Schranksysteme integrieren. RÖSLEs Einbaukonfigurationen präsentieren Druckguss-Aluminium-Brennkammern, Mehrbrennerlayouts und Hochtemperatur-Seitenzonen, die Anbraten auf Restaurantniveau in kohärenten Außenküchen ermöglichen. Hersteller bieten zunehmend modulare Komponenten an, die gestaffelte Investitionen und Layoutflexibilität ermöglichen, was die anfänglichen Kostenbarrieren reduziert und gleichzeitig Upgrade-Pfade erhält. Da Nachhaltigkeitserwägungen Kaufentscheidungen prägen, gewinnen wiederverwendbare kompakte Holzkohlesysteme und langlebige elektrische Grillplatten auf Kosten von Niedrigpreis-Einwegprodukten Marktanteile, die sowohl mit ökologischen Gegenwind als auch mit Einzelhändler-Auslistungen konfrontiert sind.

Nach Technologie: Smart-vernetzte Varianten nagen an der konventionellen Dominanz

Konventionelle Grills machen 2025 78,65 % des Umsatzes aus und spiegeln Käufer wider, die einfache Knopf-und-Brenner-Steuerung, Erschwinglichkeit und langlebige Konstruktion ohne Software-Schichten priorisieren. Diese Basis ist am stärksten bei Saisonnutzern, die unkomplizierte Wartung und vertraute Arbeitsabläufe bevorzugen. Dennoch verbessert sich das Wertversprechen der Konnektivität bei mittleren Preispunkten, was Smart-Funktionen für Aufrüster und Neukäufer zugänglicher macht, die andere Haushaltsgeräte bereits per App verwalten. Anbieter differenzieren sich durch cloud-verknüpfte Steuerungen, Kraftstoffsensoren, geführte Rezepte und Push-Benachrichtigungen, die die Unsicherheit bei längeren Garvorgängen reduzieren und damit eine wichtige Barriere für Einsteiger adressieren.

Smart-vernetzte Grills haben die schnellste Wachstumsaussicht mit einem CAGR von 3,13 % bis 2031, da sich die Software-Stabilität verbessert und die Interoperabilität über Geräte und Sonden hinweg zunimmt. Die Patentaktivität setzt sich in den Bereichen Brennersteuerung, Wärmeverteilung und Sondenintegration fort, während Nachrüstzubehör älteren Besitzern hilft, Überwachung hinzuzufügen, ohne ganze Grills zu ersetzen. KI-fähige elektrische Modelle, die Temperaturanpassungen automatisieren und rechtzeitige Erinnerungen senden, zeigen, wie Software Expertenergebnisse replizieren kann und mehr Verbraucher in raucharme Formate zieht, die in Mehrfamilienhäusern funktionieren. Da die Datenschutzerwartungen hoch bleiben, positionieren Marken ihre Apps mit expliziten Einwilligungskontrollen und Sicherheitszusicherungen, was unerlässlich ist, um die vollständige Akzeptanz im deutschen Barbecue-Grill-Markt zu erschließen.

Nach Endnutzer: Das Wohnungssegment verankert das Wachstum durch den Anstieg der Freizeitaktivitäten zu Hause

Private Haushalte führten 2025 mit 67,60 % des Umsatzes und sind auf dem Weg, bis 2031 mit einem CAGR von 2,88 % zu wachsen, unterstützt durch stetige Upgrades von Terrassen und Außenküchen sowie eine Verlagerung hin zur ganzjährigen Nutzung in milderen Regionen. Einzel- und Doppelhäuser treiben die Nachfrage nach freistehenden Gas- und Holzkohleeinheiten an, während städtische Wohnungen zu kompakten elektrischen Formaten neigen, die Rauch minimieren und Gebäuderichtlinien entsprechen. Da das Lohnwachstum 2026 und 2027 die Kaufkraft verbessert, können mehr Haushalte in mittlere und Premium-Artikel einsteigen, die vernetzte Steuerung mit Hochtemperaturleistung kombinieren. Zubehör-Ökosysteme, von WLAN-Thermometern bis zu modularen Seitenstationen, verlängern den Lebenszeitwert und bieten fortlaufende Gründe für Upgrades im deutschen Barbecue-Grill-Markt.

Gewerbliche Nutzer umfassen den verbleibenden Anteil und priorisieren hohe BTU-Leistungen, korrosionsbeständige Materialien und Langlebigkeit für den erweiterten täglichen Betrieb in der Gastronomie und bei Veranstaltungen. Spezialisierte Catering- und Veranstaltungsbetreiber tendieren zu robusten Gassystemen mit versiegelten Brennerboxen und verstärkten Rosten, während balkonfreundliche elektrische Lösungen in Boutique-Gastgewerbe und Dachterrassenumgebungen erscheinen, wo Offenfeuer-Beschränkungen gelten. Verlängerte Garantien, Mengenrabatt-Programme und dedizierte Servicenetzwerke sind für gewerbliche Käufer wichtiger als App-Funktionen, was die Hardware-Zuverlässigkeit in den Mittelpunkt von Spezifikationsentscheidungen stellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Kanäle erodieren den Griff des stationären Handels

B2C-/Einzelhandelskanäle hielten 2025 einen Anteil von 70,25 % und spiegeln die Stärke von Spezial-Barbecue-Geschäften, Baumärkten und Großhändlern wider, die Zündung, Wärmeverteilung und Zubehörpassung persönlich demonstrieren können. Spezialeinzelhändler nutzen Live-Koch-Stationen und Mitarbeiterschulungen, um die Konversion zu steigern und Marktanteile gegenüber generalistischen Haushaltsgeräteabteilungen zu verteidigen. Kategorie-Storytelling rund um Sicherheitszertifizierungen, rauchfreie Konformität und App-Funktionen hilft Käufern, Kompromisse zwischen Gas-, Holzkohle-, Pellet- und Elektroformaten zu navigieren, was das Vertrauen bei höherpreisigen Käufen stärkt. Omnichannel-Verhaltensweisen, wie die Abholung im Geschäft für Online-Bestellungen, reduzieren die Kosten der letzten Meile für sperrige Produkte und ermöglichen es Käufern, Einheiten vor der endgültigen Annahme zu inspizieren.

Online-fähige Verkaufsstellen sollen bis 2031 mit einem CAGR von 2,97 % wachsen, da Verbraucher Inhaltsentdeckung mit Transaktionen und Kundendienst nach dem Kauf in einer einzigen digitalen Reise verbinden. Spezialisierte Online-Händler berichteten 2024 von starker Dynamik, angetrieben durch Rezeptinhalte, Live-Chat und saisonale Abverkäufe, die auf das siebenmonatige Grillfenster in Deutschland abgestimmt sind. Mobile-First-Checkout, Zubehörempfehlungen und Finanzierungsangebote erhöhen die Warenkorbgrößen für vernetzte Grills, während standardisierte Rückgaberichtlinien und klare Montageanweisungen das wahrgenommene Risiko senken und Wiederholungskäufe online unterstützen.

Geografische Analyse

Süddeutschland führte 2025 mit einem Umsatzanteil von 28,75 %, da eine etablierte Outdoor-Dining-Kultur, ein günstiges Klima und höhere Haushaltsausgaben Premium-freistehende Gassysteme und vollständig ausgebaute Außenküchen unterstützten, die die deutsche Barbecue-Grill-Marktgröße in der Region verankern. Bayern und Baden-Württemberg beherbergen größere Grundstücke und Gartenflächen, die Rollwagen und Einbauinseln aufnehmen können, was die Verbindung zwischen Hausrenovierung und Kochen im Freien stärkt. Wohnprojekte kombinieren Grills oft mit Pizzaöfen, Spülen und Kühlung, da Haushalte von saisonaler Unterhaltung zur ganzjährigen Nutzung übergehen, wenn das Wetter es erlaubt. Süddeutschlands anhaltende Tendenz zu Premium-Funktionen hält die durchschnittlichen Verkaufspreise hoch und macht die Region zum Mittelpunkt neuer Produkteinführungen, die auf Mehrbrennergase und modulare Küchenkonfigurationen abzielen.

Norddeutschland ist die am schnellsten wachsende Region mit einem CAGR von 3,36 % bis 2031, da städtische Dichte und Balkonkultur kompakte, rauchfreie Lösungen begünstigen, die Hausordnungen und Gebäudeerwartungen erfüllen. Hamburg und Bremen haben ein wachsendes Interesse an gebläseunterstützten Holzkohle- und kompakten Elektroeinheiten verzeichnet, die Hochtemperatur-Anbraten ohne offene Flammen replizieren, was mit dem Wohnen in Wohnungen und Rücksicht auf Nachbarn übereinstimmt. Öffentliche Leitlinien, die auf geringere Schadstoffemissionen von Gas- und Elektrooptionen hinweisen, lenken Entscheidungen weiter in Richtung sauberer Formate und verstärken regionale Gewinne für konforme Produkte[4]Redaktionsteam, „Luftschadstoffe beim Grillen und sauberere Alternativen,” Umweltbundesamt, umweltbundesamt.de. Da neu gebaute Mehrfamilienprojekte Outdoor-Freizeitbereiche mit strengen Sicherheitsvorschriften betonen, fließt ein größerer Anteil der Käufe zu elektrischen und vernetzten Grills, die innerhalb der aufgestellten Regeln betrieben werden können.

Andere Regionen zeigen eine ausgewogene Mischung, da Ballungszentren und Vororte die Produktnachfrage über Formate hinweg diversifizieren. Zentrale Korridore mit einer Mischung aus städtischen Wohnungen und Einfamilienhäusern zeigen stabiles Wachstum sowohl bei kompakten Elektro- als auch bei freistehenden Gasgeräten, je nach Budget und Platzverhältnissen. Westliche Zentren betonen mittlere Gassegmente für den täglichen Komfort, während östliche Cluster eine Holzkohle-Affinität aufrechterhalten, die schrittweise durch Sauberluft-Botschaften und saisonale Beschränkungen gemäßigt wird, die die Nutzung offener Flammen in sensiblen Zeiträumen einschränken. Dieses Muster bestätigt, wie Klima, Wohnungsbestand und Emissionsvorschriften eine klare regionale Karte der Präferenzen im deutschen Barbecue-Grill-Markt definieren.

Wettbewerbslandschaft

Der deutsche Barbecue-Grill-Markt zeigt eine moderate Konzentration, wobei Weber-Stephen, Landmann, Enders Colsman, Napoleon und Char-Broil zusammen 2025 einen geschätzten kombinierten Top-5-Anteil von 73 % halten, während Nischenmarken und Spezialisten in fokussierten Segmenten konkurrieren. Webers Fusion mit Blackstone im Februar 2025 vereint Premium-Gas- und Elektrogrills mit Flachgrill-Platten und Pellet-Technologie und erweitert das Zubehör- und Software-Ökosystem, das das kategorieübergreifende Engagement im deutschen Barbecue-Grill-Markt untermauert. Portfolio-Maßnahmen, die App-Stabilität, Firmware-Updates und Sonden-Ökosysteme verbessern, zeigen, wie Software neben Wärmeleistung und Verarbeitungsqualität zu einem frontalen Differenzierungsmerkmal geworden ist.

Enders Colsman stärkte seine Innovationsposition mit mehreren Anmeldungen im Jahr 2025 und Nachrüstsonden, die geführtes Kochen in installierte Bestände bringen – ein kostensensitiver Weg zur Konnektivität für Besitzer konventioneller Modelle. RÖSLEs Premium-Outdoor-Linien mit Hochtemperatur-Seitenzonen und Panoramadeckeln demonstrieren, wie Design und Materialien sowohl Leistung als auch Überwachungsfreundlichkeit in belebten Familienumgebungen unterstützen können. LotusGrills gebläseunterstützte rauchfreie Holzkohlemodelle besetzen die konforme Nutzung in dicht besiedelten Wohngebieten, einem Segment, in dem schnelle Aufheizung und minimale Rauchausbreitung entscheidend sind. Neue modulare Außenküchen von Anbietern schweizerischer Herkunft erweitern die Upgrade-Leinwand und ermöglichen es Einzelhändlern, komplette Gartenlösungen statt einzelner Grills zu vermarkten.

Digitalisierung und Compliance prägen die Kanalstrategie ebenso wie Hardware-Spezifikationen. Einzelhändler stellen TÜV-GS- und DIN-Zertifikate in den Vordergrund, um die Verbraucherwahl zu vereinfachen, während Hersteller Forschung und Entwicklung auf sauberere Verbrennung und Wärmemanagement lenken, um Emissionserwartungen zu erfüllen. Lieferketten regionalisieren sich weiter, um Lieferzeiten zu verbessern und die Frachtexposition zu reduzieren, unterstützt durch erweiterte kontinentale Montage, die die Spitzensaisonnachfrage besser unterstützt. Da vernetzte Ökosysteme reifen, investieren Marken in Inhalte und Community, um die Nutzungshäufigkeit zu steigern, was die Bindungsraten für Thermometer, Grillplatten und softwaregestützte Zubehörteile im deutschen Barbecue-Grill-Markt erhöht.

Marktführer der deutschen Barbecue-Grill-Branche

Weber-Stephen Products LLC

Landmann GmbH & Co. KG

Napoleon (Wolf Steel Ltd.)

Char-Broil LLC

Enders Colsman AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: WMF brachte die Edition One Plancha und eine modulare Outdoor-Küchenreihe für Deutschland auf den Markt und erweiterte damit das Angebot an konfigurierbaren Outdoor-Kochsystemen, die sich in Premium-Kochgeschirr integrieren lassen.

- März 2025: Outdoorchef stellte HEAT Outdoor Kitchens mit vorkonfigurierten Modulen, hinteren Brennern und anpassbaren Arbeitsplatten für Premium-Garteninstallationen in Deutschland vor.

- Februar 2025: Weber-Stephen Deutschland GmbH und Blackstone Products schlossen eine strategische Fusion ab, die Gas- und Elektrogrills mit Flachgrill-Platten und Pellet-Technologien kombiniert und auf die Integration der Lieferkette in der EMEA-Region abzielt, um Logistikkosten zu senken.

- Januar 2025: Weber stellte seine Kollektion 2025 vor, angeführt von SPIRIT Boost Gasgrills, WEBER SMOQUE Pellet-Räucherern und SLATE Grillplatten, und positioniert vernetzte Steuerung und modulare Erweiterungen für Mainstream-Käufer.

Berichtsumfang des deutschen Barbecue-Grill-Marktes

Ein Barbecue-Grill ist ein Gerät, das Wärme von unten verwendet, um Lebensmittel zu garen. Barbecue-Grills können je nach Wärmequelle mit Gas, Holzkohle, Rauch, Hybrid oder Strom betrieben werden. Eine vollständige Hintergrundanalyse des deutschen Barbecue-Grill-Marktes, die eine Bewertung der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik, wichtige Hauptakteure und einen Marktüberblick umfasst, wird im Bericht behandelt.

Der deutsche Barbecue-Grill-Markt wurde nach Produkt (Gas, Holzkohle und Elektro), nach Anwendung (Privathaushalte, Gewerbe) und nach Vertriebskanal (Online-Shops, Offline-Shops) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den deutschen Barbecue-Grill-Markt in Werten (USD) für alle oben genannten Segmente.

| Gasgrills |

| Holzkohlegrills |

| Elektrogrills |

| Pelletgrills |

| Hybrid-/Alternativkraftstoff |

| Infrarot |

| Einbau |

| Freistehend |

| Tragbar / Tischmodell |

| Einweg / Einmalgebrauch |

| Konventionell |

| Smart/Vernetzt |

| Privathaushalte |

| Gewerbe |

| B2B/Direktvertrieb vom Hersteller |

| B2C/Einzelhandel – Spezialgeschäfte |

| Baumärkte und Heimwerkermärkte |

| Großhändler |

| Online |

| Sonstige Vertriebskanäle |

| Norddeutschland |

| Süddeutschland |

| Ostdeutschland |

| Westdeutschland |

| Mitteldeutschland |

| Nach Kraftstofftyp | Gasgrills |

| Holzkohlegrills | |

| Elektrogrills | |

| Pelletgrills | |

| Hybrid-/Alternativkraftstoff | |

| Infrarot | |

| Nach Produktdesign | Einbau |

| Freistehend | |

| Tragbar / Tischmodell | |

| Einweg / Einmalgebrauch | |

| Nach Technologie | Konventionell |

| Smart/Vernetzt | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe | |

| Nach Vertriebskanal | B2B/Direktvertrieb vom Hersteller |

| B2C/Einzelhandel – Spezialgeschäfte | |

| Baumärkte und Heimwerkermärkte | |

| Großhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Norddeutschland |

| Süddeutschland | |

| Ostdeutschland | |

| Westdeutschland | |

| Mitteldeutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Barbecue-Grill-Markt aktuell und wie ist der Wachstumsausblick?

Die Größe des deutschen Barbecue-Grill-Marktes betrug 2026 418,47 Millionen USD und soll bis 2031 bei einem CAGR von 2,87 % auf 482,06 Millionen USD anwachsen.

Welcher Kraftstofftyp wächst in Deutschland am schnellsten?

Elektrogrills sind der am schnellsten wachsende Kraftstofftyp, unterstützt durch Balkonkonformität und Steckdosen-Komfort, mit einem prognostizierten CAGR von 3,12 % bis 2031.

Welche Produktdesigns führen und welche wachsen am schnellsten?

Freistehende Einheiten führten 2025 mit einem Umsatzanteil von 47,85 %, während tragbare Tischmodelle mit einem CAGR von 3,03 % das am schnellsten wachsende Design sind.

Wie prägt Technologie die Kaufentscheidungen in Deutschland?

Konventionelle Grills dominieren noch immer, aber smart-vernetzte Modelle weisen mit 3,13 % das höchste prognostizierte Wachstum auf, da App-Steuerung und geführtes Kochen in mittlere Preissegmente vordringen.

Welche Kundengruppe trägt am meisten zur Nachfrage bei?

Private Haushalte generierten 2025 67,60 % des Umsatzes und sollen bis 2031 mit 2,88 % wachsen, da Outdoor-Living-Upgrades anhalten.

Welche Regionen sind für das Wachstum in Deutschland am einflussreichsten?

Süddeutschland hielt 2025 28,75 % des Umsatzes, während Norddeutschland mit einem CAGR von 3,36 % aufgrund städtischer Dichte und der Akzeptanz rauchfreier Grills die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: