Größe und Marktanteil des deutschen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

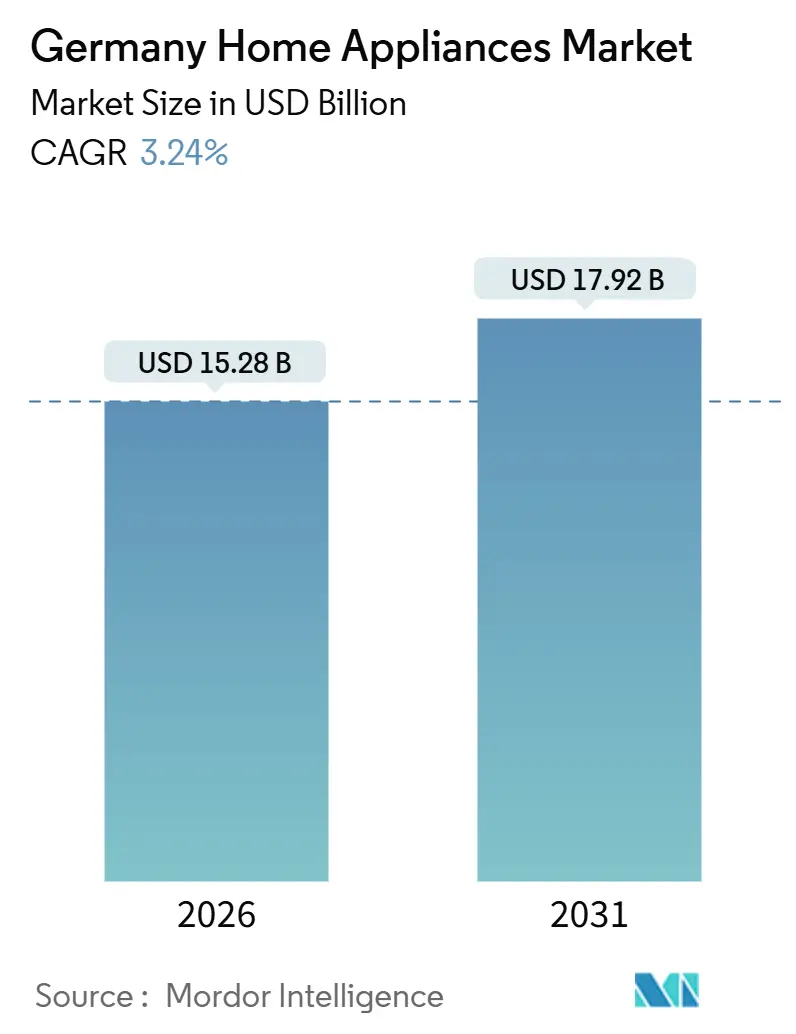

| Marktgröße (2026) | 15.28 Milliarden US-Dollar |

| Marktgröße (2031) | 17.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

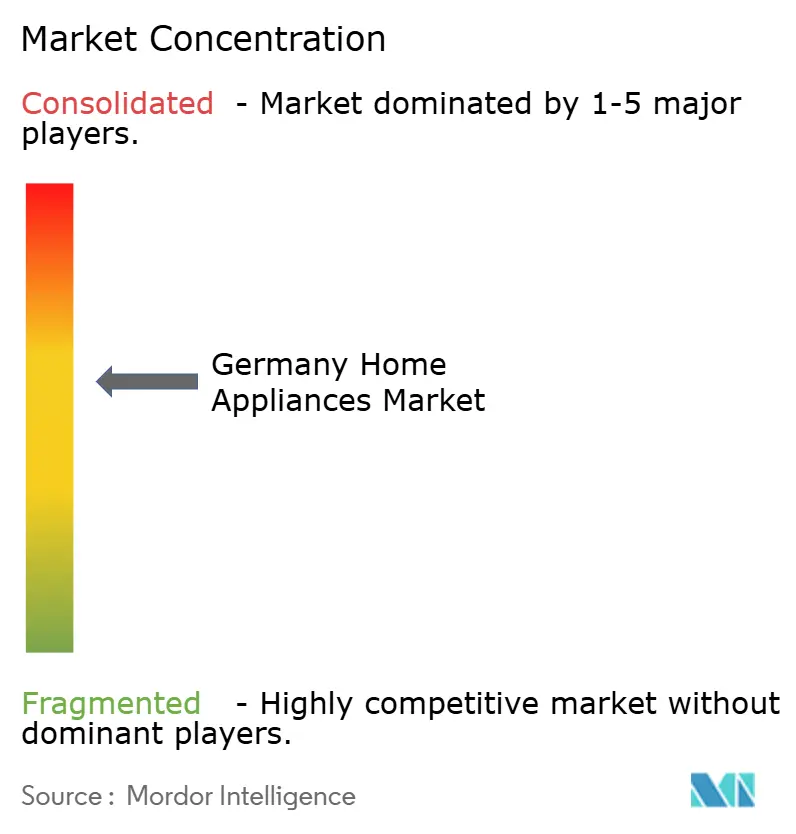

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Haushaltsgerätemarkts durch Mordor Intelligence

Die Größe des deutschen Haushaltsgerätemarkts wird im Jahr 2026 auf 15,28 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,92 Milliarden USD erreichen, mit einer CAGR von 3,24 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt einen politisch gesteuerten Ersatzzyklus wider, da Energieeffizienzvorschriften die Kaufkriterien neu definieren und die Modernisierungszeiträume über technische Ausfallraten hinaus verkürzen. Das im Jahr 2024 in Kraft getretene Gebäudeenergiegesetz schreibt vor, dass neue Heizungsanlagen 65 % ihrer Energie aus erneuerbaren Quellen beziehen müssen, was die Einführung von Wärmepumpen und angrenzenden effizienten Haushaltsgeräten beschleunigt[1]Quelle: Bundesministerium für Wirtschaft und Klimaschutz, „Gebäudeenergiegesetz”, BMWK, bmwk.de. Die seit 2024 geltende EU-Verordnung über die Ökodesign-Anforderungen für nachhaltige Produkte fügt Produktlistings digitale Produktpässe und Reparierbarkeits-Scores hinzu, wodurch Langlebigkeit und Wartungsfreundlichkeit neben Energielabels bei Verbraucherentscheidungen an Bedeutung gewinnen. Omnichannel-Einzelhandelsfähigkeiten, Lieferung am nächsten Tag und Click-and-Collect-Modelle stärken die Online-Konversion und bewahren gleichzeitig die stationäre Beratung, die für Großhaushaltsgeräte nach wie vor wichtig ist. Der strategische Fokus verlagert sich von reinen Hardware-Leistungsmerkmalen hin zu Softwarefunktionen wie KI-Diagnose und Interoperabilität auf Basis des Matter-Standards, was Differenzierung und After-Sales-Servicemodelle neu gestaltet[2]Quelle: Connectivity Standards Alliance, „Matter”, CSA-IoT, csa-iot.org.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Großhaushaltsgeräte mit einem Anteil von 72,31 % an der Größe des deutschen Haushaltsgerätemarkts im Jahr 2025, während Kleinhaushaltsgeräte mit einer CAGR von 4,93 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 47,62 % am deutschen Haushaltsgerätemarkt, während Online-Kanäle voraussichtlich mit einer CAGR von 5,85 % bis 2031 expandieren werden.

- Nach Geografie entfiel auf Nordrhein-Westfalen im Jahr 2025 ein Anteil von 24,00 % am deutschen Haushaltsgerätemarkt, während Bayern voraussichtlich mit einer CAGR von 4,46 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Haushaltsgerätemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung intelligenter, vernetzter Haushaltsgeräte | +0.9% | National, mit frühen Zugewinnen in Baden-Württemberg, Bayern | Mittelfristig (2–4 Jahre) |

| EU- und deutsche Energieeffizienzvorschriften treiben Ersatzkäufe voran | +1.2% | EU-weit, konzentriert in Nordrhein-Westfalen, Hessen | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Wohnraumaufwertung nach der Pandemie | +0.6% | National, Ausstrahlungseffekte auf den suburbanen Raum in Niedersachsen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Omnichannel-Expansion | +0.8% | National, mit hoher Plattformdichte in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Bundesweite BEG-Förderung stärkt Nachfrage nach Wärmepumpen-Trocknern | +0.7% | National, stärkere Inanspruchnahme in Baden-Württemberg, Bayern | Langfristig (≥ 4 Jahre) |

| Abonnement- oder Haushaltsgerät-als-Dienstleistung-Modelle weiten Zugang aus | +0.5% | APAC als Kerneinflussgröße, Ausstrahlungseffekte auf deutsche urbane Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung intelligenter, vernetzter Haushaltsgeräte

Die Verbreitung vernetzter Haushaltsgeräte in Deutschland nimmt weiter zu, da sich der breitere Smart-Home-Bereich ausweitet und sich Geräte-Ökosysteme auf den Matter-Standard konvergieren. Im deutschen Haushaltsgerätemarkt integrieren Hersteller interoperable Konnektivität, damit Nutzer Marken innerhalb einer einzigen App-Umgebung koordinieren und proprietäre Gateways vermeiden können, die die Geräteauswahl einschränken. Die Einführung intelligenter Stromzähler überschritt im September 2024 die Marke von einer Million, wodurch Echtzeit-Energie-Dashboards entstehen, die die Nutzung in Richtung Niedrigtarifzeiten lenken und intelligente Haushaltsgeräte mit programmierbaren Zyklen incentivieren. Aktualisierungen der Bauvorschriften schreiben in Neubauten smartfähige Verkabelung vor, was die Installation vernetzter Haushaltsgeräte bei Renovierungen erleichtert. Förderprogramme von KfW und BAFA verstärken diesen Trend, indem sie Energiemanagement finanzieren und integrierte Modernisierungen fördern, die Haushaltsgeräte in Heimenergiesysteme einbinden. Der kumulative Effekt ist eine stetige Verlagerung von grundlegender Konnektivität hin zu KI-Diagnose- und Automatisierungsfunktionen, die höhere Durchschnittsverkaufspreise erzielen und Servicebeziehungen über die Produktlebensdauer hinweg festigen.

EU- und deutsche Energieeffizienzvorschriften treiben Ersatzkäufe voran

Die überarbeitete Energieeffizienzrichtlinie der EU legt bis 2030 höhere Einsparverpflichtungen fest, was die Mitgliedstaaten dazu drängt, Energieeinsparungen zu beschleunigen und Haushalte dazu ermutigt, funktionierende, aber ineffiziente Haushaltsgeräte durch Modelle der Klasse A zu ersetzen[3]Quelle: Europäische Kommission, „Energieeffizienzrichtlinie 2023/1791”, EUR-Lex, eur-lex.europa.eu. Die Ökodesign-Verordnung für nachhaltige Produkte erweitert die Nachhaltigkeitskriterien auf Langlebigkeit, Reparierbarkeit, Software-Updates und digitale Produktpässe, die Online-Marktplätze am Point of Sale einstufen und anzeigen können. Kennzeichnungs- und Bereitschaftsgrenzen für Wäschepflegekategorien werden in den Jahren 2025 und 2027 verschärft, und dieser technische Druck veranlasst Marken, Komponenten zu überarbeiten, die den Ruheverbrauch reduzieren. KfW- und BAFA-Förderungen decken einen erheblichen Teil der Kosten für A-Klasse-Geräte innerhalb festgelegter Obergrenzen, was Modernisierungen in höhere Kategorien lenkt, wenn Haushalte Anspruch auf Förderungen haben. Regionen mit höheren Strompreisen und dichtem städtischem Profil zeigen ein schnelleres Ersatzkaufverhalten, was die Verteilung der Nachfragekonzentration in den führenden Bundesländern verstärkt. Da Einzelhändler Vorregulierungs-Bestandsware abbauen, kann kurzfristiges Rabattieren die Fluktuation weiter katalysieren und Käufe vor regulatorischen Wendepunkten vorziehen.

E-Commerce und Omnichannel-Expansion

Der Online-Absatz von Unterhaltungselektronik und Haushaltsgeräten in Deutschland ist im Jahr 2024 gewachsen, unterstützt durch Plattformgröße, zuverlässige Logistik und benutzerfreundliche App-Erlebnisse, die die Konversionsraten bei komplexen Käufen steigern. Click-and-Collect hat sich für viele Haushalte zu einem bevorzugten Weg entwickelt, da Käufer damit Waren online sichern und dann vor der endgültigen Transaktion die Geräte persönlich begutachten können. Der Wettbewerb auf Marktplätzen hat schnellere Lieferzeiten, wertschöpfende Installationsservices und eine bessere Rückgabeabwicklung vorangetrieben, die das wahrgenommene Risiko beim Online-Kauf großer Haushaltsgeräte verringern. Stationäre Marktführer kontern mit Retail-Media zur Margenunterstützung sowie mit erlebnisorientierten Showrooms, die die haptische Bewertung von hochpreisigen Artikeln in den Vordergrund stellen. Der Mobile-First-Einkauf setzt sich weiter durch, da App-Ökosysteme Produktregistrierung, Garantieabwicklung und Abonnementverwaltung in einer einzigen Oberfläche bündeln. Mittelfristig werden Algorithmen, die Reparierbarkeit, Energieverbrauch und digitale Passdaten aufzeigen, die Produktentdeckung in Kanälen neu gestalten, in denen die Suchrelevanz den Aufmerksamkeitsanteil bestimmt.

Bundesweite BEG-Förderung stärkt Nachfrage nach Wärmepumpen-Trocknern

Das BEG-Programm der Bundesregierung, das durch KfW mit Koordinierung durch BAFA verwaltet wird, hat große Volumina an Gebäudeeffizienzprojekten finanziert und ganzheitliche Sanierungspakete für Wohngebäude zugänglicher gemacht. Der deutsche Haushaltsgerätemarkt profitiert, wenn Haushalte Wärmepumpenprojekte mit ergänzenden Haushaltsgeräte-Modernisierungen bündeln, einschließlich Wärmepumpen-Trockner, die für Programmboni im Zusammenhang mit Effizienz und Kältemitteln in Betracht kommen. Die Anreizstruktur erlaubt die Kombination von Grundförderungen und gezielten Aufschlägen, was einen proaktiven Austausch begünstigt, um den gesamten Förderwert auszuschöpfen, anstatt auf Schadensfälle zu warten. Die höhere Inanspruchnahme in Regionen mit einem größeren Anteil an Einfamilienhäusern spiegelt die einfachere Koordination für Projektgenehmigungen und Zähleranforderungen wider. Geförderte Systeme müssen zur Messung und Überprüfung mit intelligenten Stromzählern gekoppelt werden, was auch die Digitalisierung des installierten Bestands beschleunigt. Hersteller beginnen damit, Steuerungsalgorithmen zu integrieren, die für zukünftige Förderkriterien qualifizieren und Netzflexibilitätsdienste unterstützen können.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nahezu gesättigte Kernausstattung mit Großhaushaltsgeräten | -0.8% | National, ausgeprägt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Preissensibilität der Verbraucher | -1.1% | National, akut in einkommensschwächeren ostdeutschen Bundesländern | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für intelligente Premium-Haushaltsgeräte | -0.6% | National, dämpfend auf die Nachfrage im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| EU- Recht auf Reparatur verlängert Ersatzzyklen | -0.7% | EU-weit, Auswirkungen in Nordrhein-Westfalen, Hessen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nahezu gesättigte Kernausstattung mit Großhaushaltsgeräten

Die Verbreitung von Kühlschränken und Waschmaschinen in deutschen Haushalten ist nahezu universell, was den Spielraum für Erstkäufe begrenzt und das Wachstum in Richtung Ersatzkäufe und Modernisierungen verlagert. Metropolregionen haben einen hohen Anteil an Einpersonenhaushalten, die kompakte Formate bevorzugen, aber die Einheitenvolumenexpansion ist begrenzt, wenn die Neubildung von Haushalten verlangsamt. Da sich Ersatzzyklen für einige Kategorien über ein Jahrzehnt oder länger erstrecken, muss der deutsche Haushaltsgerätemarkt auf Energielabel-Neubewertungen und Förderungen setzen, um Modernisierungen vorzuziehen. Historische Modernisierungswellen sind ausgereift, und der nächste Schub wird erst später im Jahrzehnt erwartet, wenn die installierten Geräteflotten das Lebensende erreichen. In diesem Kontext hängt die additive Differenzierung von Softwarefunktionen und Premium-Segmenten ab, die greifbare Nutzeneinsparungen oder Komfort bieten. Der Preiswettbewerb verstärkt sich, wenn Verbraucher Kernfunktionalität und Energieverbrauch gegenüber Markenidentität priorisieren, was die Preisgestaltungsmacht der etablierten Anbieter in gesättigten Kategorien untergräbt.

Inflationsbedingte Preissensibilität der Verbraucher

Die Gesamtinflation in Deutschland hat sich im Jahr 2025 abgeschwächt, dennoch bleiben die Verbraucher vorsichtig, und das Rabattierungsverhalten bei hochpreisigen Gebrauchsgütern bleibt hoch. Auch wenn in manchen Monaten eine Deflation bei Haushaltsgeräten erkennbar ist, orientiert sich ein größerer Anteil der Käufer an Aktionspreisen und niedrigeren Einstiegspreispunkten, insbesondere in Regionen mit niedrigerem Medianeinkommen. Online-Marktplätze verstärken Preisvergleiche, was Durchschnittsverkaufspreise komprimieren und Volumina in Richtung Wertmarken verschieben kann. Die Bereitschaft, Aufpreise für umweltfreundliche Geräte zu zahlen, nimmt ab, wenn Energiekosteneinsparungen nicht unmittelbar oder transparent sind, was Anbieter dazu zwingt, Effizienz durch klarere Botschaften zu den Lebenszykluskosten zu monetarisieren. Integrierte Finanzierungsangebote und Kauf-jetzt-zahle-später-Optionen können den Vorauszahlungsdruck mindern, aber die Konversion variiert je nach Zahlungspräferenz und Kreditanspruch. Der Nettoeffekt ist ein stärker zweigeteilter Verbrauchermix zwischen Einstiegs- und Premium-Segmenten, der mittlere Preissegmente unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Großhaushaltsgeräte sichern den Umsatz, Heißluftfritteusen führen das Wachstum an

Im deutschen Haushaltsgerätemarkt führten Großhaushaltsgeräte nach Produktkategorie mit einem Anteil von 72,31 % an der gesamten Marktgröße im Jahr 2025, während Kleinhaushaltsgeräte voraussichtlich das stärkste Wachstum verzeichnen und bis 2031 mit einer CAGR von 4,93 % expandieren werden. Bei den Großhaushaltsgeräten führten Kühlschränke im Jahr 2025 den Marktanteil an, und innerhalb dieser Kategorie spiegelt der Marktanteil des deutschen Haushaltsgerätemarkts die nahezu universelle Ausstattung und 10-jährige Ersatzzyklen wider, die den Wechsel mit der Entwicklung von Energielabels verknüpfen. Die intelligente Interoperabilität hat an Bedeutung gewonnen, da Marken wie Bosch Matter-kompatible Modelle einsetzen, damit Verbraucher gemischte Marken-Ökosysteme ohne dedizierte Hubs integrieren können. Heißluftfritteusen sind das am schnellsten wachsende Kleinhaushaltsgeräte-Segment im Bereich der Kleinhaushaltsgeräte, da gesundheitsbewusste Nutzer Kochfette reduzieren und städtische Haushalte Multifunktionslösungen für kompakte Küchen bevorzugen. Tiefkühler verlieren Marktanteile an flexible Kühlformate, und Backöfen profitieren von integrierten Dampf- und Heißluftfunktionen, die bessere Kochergebnisse ohne zusätzliche Küchengeräte ermöglichen. Die Wäschepflege bleibt stabil, obwohl Waschtrockner-Kombis bei Einpersonenhaushalten an Zulauf gewinnen, die in kleineren Wohnungen auf Raumeffizienz angewiesen sind.

Das Wachstum bei Geschirrspülern wird durch neuere Zyklen unterstützt, die schnellere Vollbeladungen mit reduziertem Wasserverbrauch bieten und zeigen, wie schrittweise Leistungsverbesserungen Käufer ansprechen können, die Komfort priorisieren. Die Verbreitung von Klimaanlagen nimmt weiter zu, da die Sommer wärmer werden und die Komfortansprüche steigen, was den deutschen Haushaltsgerätemarkt für saisonale Kühlgeräte in Mehrfamilienhäusern ausweitet. Staubsauger sind in traditionelle und robotergestützte Formate aufgeteilt, da Haushalte die Abwägung zwischen Tiefenreinigung und täglicher Wartung treffen, während Premium-Akkugeräte in einkommensstärkeren Segmenten eine Lifestyle-Positionierung signalisieren. Kleinhaushaltsgeräte, einschließlich Kaffeemaschinen und Mixer, tragen zu einem stetigen Wachstum bei, da Wellness- und Komforttrends Küchenmodernisierungen begünstigen, die Automatisierung bevorzugen. Über alle Produktlinien hinweg erhöhen Reparierbarkeits-Indizes und digitale Produktpässe die Bedeutung von serviceorientiertem Design und Modularität, was beginnt, Rankings auf E-Commerce-Plattformen und den langfristigen Wiederverkaufswert zu beeinflussen. Zusammengenommen weisen diese Verschiebungen auf eine Portfoliobalance hin, bei der der deutsche Haushaltsgerätemarkt zuverlässige Großhaushaltsgeräte-Umsätze mit schneller wachsenden Kleinhaushaltsgeräte-Segmenten kombiniert, die Lifestyle- und Wellnesspräferenzen bedienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte behaupten ihre Führungsposition, Online-Kanäle holen schnell auf

Mehrmarken-Fachgeschäfte erfassten 47,62 % der Umsätze im Jahr 2025 und bieten die haptische Beratung, die viele Käufer vor der Entscheidung für hochwertige Haushaltsgeräte erwarten, was diesen Vertriebsweg im deutschen Haushaltsgerätemarkt zentral hält. Einzelhändler investieren in Retail-Media, um Preisanpassungen zu unterstützen und Margen in Kernkategorien zu schützen, während Showrooms das Engagement durch Live-Küchen und integrierte Ensemble-Demonstrationen vertiefen. Exklusive Markenfilialen behaupten ihren Marktanteil in städtischen Zentren durch Premium-Installationen und schnelle Serviceabwicklung und nutzen höhermargige Produkte, um kuratierte Markenerlebnisse aufrechtzuerhalten. Online-Kanäle entwickeln sich mit einer CAGR von 5,85 % bis 2031, da schnellere Lieferzeiten, Installationsergänzungen und eine bessere Rückgabeabwicklung die Hürden bei großen Haushaltsgerätekäufen senken. Click-and-Collect deckt einen erheblichen Teil der Online-Warenkörbe ab, da es Bestandssicherheit mit persönlicher Begutachung bei der Abholung verbindet und damit das Beste beider Kanäle für Verbraucher kombiniert.

Der mobile Handel treibt heute den Großteil der digitalen Transaktionen an, und proprietäre Marken-Apps integrieren die gesamte Eigentümerschaftsreise, einschließlich Garantieverwaltung und vorausschauender Servicemeldungen, die erweiterte Supportleistungen zusätzlich vermarkten können. Micro-Fulfillment-Hubs in bevölkerungsreichen Bundesländern verkürzen die letzte Meile und verbinden Lieferung häufig mit professionellen Installationsservices, was Vertrauen aufbaut und Nachkauf-Reibungsverluste reduziert. Im Laufe des Prognosezeitraums wird die Suchrelevanz auf E-Commerce-Plattformen auf Energielabels, Reparierbarkeits-Indizes und digitale Passdaten reagieren, was die Anforderungen an die Produktinhaltsqualität und die Konformität erhöht. Datenschutz- und Sicherheits-Compliance-Rahmenwerke wie die DSGVO und ISO-Grundlagen bleiben unverzichtbare Voraussetzungen, da Einzelhändler ein robustes Datenhandling für vernetzte Produkt-Ökosysteme standardisieren. Omnichannel ist nun die Standardstrategie für den deutschen Haushaltsgerätemarkt, und Marken, die konsistente Preisgestaltung, Bestandstransparenz und reibungslosen Service über alle Kontaktpunkte hinweg integrieren, erlangen strukturelle Vorteile. Da die deutsche Haushaltsgerätebranche unter diesen Dynamiken reift, werden Kanalpartner, die verlässliche Auftragsabwicklung und Servicegeschwindigkeit liefern, einen größeren Anteil an Wiederkäufen erzielen.

Geografische Analyse

Nordrhein-Westfalen hielt im Jahr 2025 einen Marktanteil von 24,00 %, und diese Konzentration verdeutlicht, wie urbane Dichte und Logistik-Hubs höhere Kaufvolumina und eine schnellere Serviceversorgung innerhalb des deutschen Haushaltsgerätemarkts unterstützen. Die wirtschaftliche Basis der Region sorgt für eine gleichmäßige Beschäftigung, was die Nachfrage stabilisiert und Premium-Küchenmodernisierungen bei laufenden Sanierungen unterstützt. Bayern wird voraussichtlich bis 2031 mit einer CAGR von 4,46 % wachsen, da technologieorientierte Haushalte intelligente Haushaltsgeräte früher einführen und in Heimenergiesysteme integrieren. Die hohe Dichte an Smart Devices in den südlichen Bundesländern fördert auch bereichsübergreifende Automatisierung, bei der Haushaltsgeräte zur Nutzung außerhalb der Spitzenlastzeiten mit Solar- und Stromspeicheranlagen koordiniert werden. Hessen trägt mit einem nennenswerten Anteil bei, da die Beschäftigung im Finanzsektor kürzere Ersatzzyklen und eine höhere Verbreitung vernetzter Produkte bei digital affinen Verbrauchern begünstigt. Das Berliner Mietprofil begünstigt die Nutzung von Abonnementmodellen, bei denen flexibler Zugang gegenüber dem Eigentum für mobile Stadtbewohner bevorzugt wird.

Baden-Württemberg spiegelt Bayerns ingenieurgetriebene Markenpräferenzen und die Bereitschaft wider, für deutsche Qualität in Premium-Kühl- und Wäschepflegekategorien zu zahlen. Niedersachsen tendiert zu Wertsegmenten, die auf aggressive Aktionen und verlässliche Einstiegsmodelle ansprechen, was Massenmarktmarken gut positioniert hält. Logistikstandorte auf Landesebene in Frankfurt und Köln ermöglichen eine schnelle grenzüberschreitende Auftragsabwicklung, was die Führungsposition im Bereich Distribution und Kundendienst zementiert. Im Laufe der Prognose werden die nationalen Klimaziele und die 65-%-Erneuerbare-Anforderung für Gebäudesysteme die Anreize in Richtung sanierungsbereiter Bundesländer mit hohem Anteil an Einfamilienhäusern lenken. Die Größe des deutschen Haushaltsgerätemarkts wird in den südlichen Regionen eine stärkere Verknüpfung mit Sanierungsmaßnahmen verzeichnen, da BEG-Programm-Regelungen und die Integration intelligenter Stromzähler die Überprüfung und Energieberichterstattung vereinfachen. Diese regionalen Muster verstärken eine zweigeschwindigkeiten Karte, bei der urbane Logistik und ländliche Sanierungsnachfrage beide zu nachhaltigem Wachstum beitragen.

Wettbewerbsumfeld

Die Wettbewerbsintensität nimmt zu, da softwarezentrierte Funktionen traditionelle rein hardwarebasierte Maßstäbe verdrängen, was den deutschen Haushaltsgerätemarkt neu gestaltet. BSH Hausgeräte erzielte im Jahr 2024 einen Umsatz von 15,3 Milliarden EUR und investierte 800 Millionen EUR in F&E, was 5,2 % des Umsatzes entspricht, um KI-Diagnose in Schlüsselproduktlinien zu integrieren und Softwarefunktionalitäten zu beschleunigen[4]Quelle: BSH Group, „Unternehmensnachrichten und Berichte”, BSH, bsh-group.com.

Die Präsentation des ersten Matter-kompatiblen Kühlschranks von Bosch auf der CES 2025 signalisierte eine klare Absicht, proprietäre Gateway-Abhängigkeiten aufzubrechen und gemischte Markeninstallationen zu vereinfachen. Miele reagierte im Oktober 2025 mit der Verlängerung einer 25-jährigen Motorgarantie auf ausgewählten Maschinen, was Langlebigkeit und Gesamtbetriebskosten als Alternativen zu kurzfristigen IoT-Zusatzverkäufen positioniert. Die Akquisition der Teka Group, Muttergesellschaft von Küppersbusch, durch Midea spiegelt eine Strategie wider, etablierte deutsche Marken zu nutzen, um in Premium-Einbaukanäle einzudringen, wo Architektenspezifikationen ausschlaggebend sind.

Chancen in unbesetzten Marktsegmenten konzentrieren sich auf Abonnement-Zugangsmodelle, vorausschauende Wartung zur Fehlervermeidung und Dekarbonisierungs-Sanierungen im Zusammenhang mit BEG-Förderkriterien. Dysons zeitsparsame Akku-Produktlinie unterstützt Premiumpreise im Bereich Bodenreinigung, während Grovers Mietoptionen liquiditätsbeschränkte Stadtverbraucher ansprechen, die Flexibilität gegenüber Eigentum bevorzugen. Die auf Matter basierende Interoperabilität ist ein vereinheitlichender Plattformeffekt, da BSH, Samsung und LG Produkte für die markenübergreifende Steuerung und ein konsistentes Erlebnis über gängige Smart-Home-Hubs zertifizieren. EU-mandatierte digitale Produktpässe werden in Haushaltsgerätekategorien ausgeweitet, was die Transparenz hinsichtlich Materialprovenienz und Reparierbarkeit erhöht und mit übergeordneten Kreislaufwirtschaftszielen übereinstimmt. Mittelfristig werden ISO 50001 und verwandte Energiemanagementsysteme Werke und Zulieferer beeinflussen, da Hersteller die Produktion dekarbonisieren und einen niedrigeren gebundenen Kohlenstoffgehalt in Haushaltsgeräten anstreben.

Führende Unternehmen der deutschen Haushaltsgerätebranche

BSH Hausgeräte GmbH

Miele & Cie. KG

Whirlpool Corporation

Electrolux AB

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BSH eröffnete eine neue Produktionsstätte in Kairo, nach dem Start einer Kühlschrankfabrik in Monterrey im Jahr 2024, und skizzierte seine Diversifizierungsstrategie für beide Hemisphären.

- April 2025: Midea Group erwarb die Teka Group, Muttergesellschaft von Küppersbusch, und erhielt damit Zugang zu Premium-Einbaukanälen, die durch Architektenspezifikationen geprägt sind.

- Januar 2025: LG Electronics schloss eine Partnerschaft mit Microsoft, um generative KI-Agenten für natürlichsprachliche Steuerung und vorausschauende Wartungsprognosen in Haushaltsgeräte zu integrieren.

- Dezember 2024: Samsung Electronics erweiterte KI-Home-Bildschirme auf Bespoke-Kühlschränke, Waschmaschinen, Trockner und Wandbacköfen und integrierte natürlichsprachliche Steuerung mit SmartThings.

Berichtsumfang des deutschen Haushaltsgerätemarkts

Der Bericht umfasst eine vollständige Hintergrundanalyse der deutschen Haushaltsgerätebranche, einschließlich einer Bewertung der Branchenverbände, der Gesamtwirtschaft, der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und eines Marktüberblicks. Der Markt ist segmentiert nach Großhaushaltsgeräten (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen und Herde & Backöfen), Kleinhaushaltsgeräten (Staubsauger, Kleine Küchengeräte, Haarschneidemaschinen, Bügeleisen, Toaster, Grills & Röster und Haartrockner), Vertriebskanal (Supermärkte & Verbrauchermärkte, Fachgeschäfte, E-Commerce und Sonstige). Der Bericht bietet Marktgrößen und -prognosen für den deutschen Haushaltsgerätemarkt in Wert (Millionen USD) für alle oben genannten Segmente.

| Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige Großhaushaltsgeräte (Dunstabzugshauben, Kochfelder usw.) | |

| Kleinhaushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Toaster | |

| Sonstige Kleinhaushaltsgeräte (Waffeleisen, Teemaschinen, Reiskocher usw.) |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Niedersachsen |

| Hessen |

| Übriges Deutschland |

| Nach Produkt | Großhaushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Sonstige Großhaushaltsgeräte (Dunstabzugshauben, Kochfelder usw.) | ||

| Kleinhaushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Toaster | ||

| Sonstige Kleinhaushaltsgeräte (Waffeleisen, Teemaschinen, Reiskocher usw.) | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenfilialen | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Niedersachsen | ||

| Hessen | ||

| Übriges Deutschland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Haushaltsgerätemarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des deutschen Haushaltsgerätemarkts beläuft sich im Jahr 2026 auf 15,28 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 3,24 % einen Wert von 17,92 Milliarden USD erreichen.

Welche Produktkategorien führen den Umsatz an und welche wachsen in Deutschland am schnellsten?

Großhaushaltsgeräte führten im Jahr 2025 mit einem Umsatzanteil von 72,31 %, während Kleinhaushaltsgeräte mit einer CAGR von 4,93 % bis 2031 das stärkste Wachstum verzeichneten.

Wie beeinflussen Vorschriften wie die Ökodesign-Verordnung für nachhaltige Produkte und das Gebäudeenergiegesetz Gerätekäufe in Deutschland? Wie beeinflussen Vorschriften wie die Ökodesign-Verordnung für nachhaltige Produkte und das Gebäudeenergiegesetz Gerätekäufe in Deutschland?

Wie beeinflussen Vorschriften wie die Ökodesign-Verordnung für nachhaltige Produkte und das Gebäudeenergiegesetz Gerätekäufe in Deutschland?

Welche Vertriebskanäle gewinnen im deutschen Haushaltsgerätemarkt an Marktanteilen?

Mehrmarken-Fachgeschäfte halten den größten Anteil, aber Online-Kanäle wachsen am schnellsten mit einer CAGR von 5,85 % bis 2031, gestärkt durch Click-and-Collect und schnelle Lieferung.

Was sind die wesentlichen Risiken für die Haushaltsgerätenachfrage in Deutschland in den nächsten zwei Jahren?

Die Preissensibilität bleibt erhöht, und das Recht-auf-Reparatur kann Ersatzzyklen verlängern, was Modernisierungen verzögern kann, sofern dies nicht durch Förderungen und klare Lebenszykluskosten-Einsparungen ausgeglichen wird.

Seite zuletzt aktualisiert am: