Marktgröße und Marktanteil für Barbecue-Grills in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

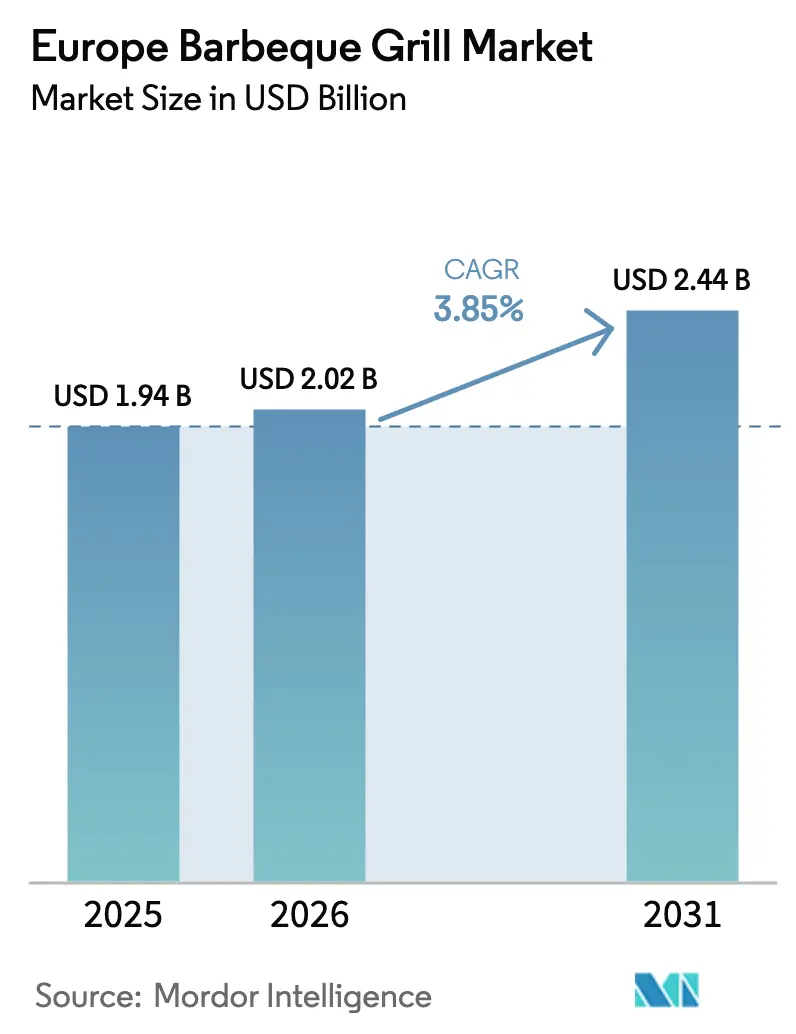

| Marktgröße im Basisjahr (2025) | 1.94 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Barbecue-Grills in Europa von Mordor Intelligence

Die Marktgröße für Barbecue-Grills in Europa erreichte 2025 USD 1,94 Milliarden, wird voraussichtlich 2026 USD 2,02 Milliarden erreichen und soll bis 2031 bei einer CAGR von 3,85 % USD 2,44 Milliarden erzielen. Diese Entwicklung spiegelt eine Premiumisierung wider, da Marken WLAN-Thermometer, Rezept-Apps und modulare Seitenstationen in Gas-, Elektro-, Pellet- und Hybridkonfigurationen integrieren, um die durchschnittlichen Verkaufspreise zu steigern. Käufer in ganz Europa betrachten Outdoor-Kochbereiche als Investitionen in Lebensstil und Immobilienwert, was die Nachfrage nach wetterfesten Gehäusen und TÜV-geprüften Sicherheitsnachweisen erhöht. Der regulatorische Fokus auf die CE-GAR-Konformität und die Energiekennzeichnung lenkt die Kaufentscheidungen weiter in Richtung vertrauenswürdiger Marken, die diese Standards in großem Maßstab erfüllen können. Deutschland, Frankreich, das Vereinigte Königreich, Spanien, Italien und die nordischen Länder repräsentieren unterschiedliche Anwendungsfälle, von kompakten balkonfreundlichen Formaten in dicht besiedelten Städten bis hin zu ganzjährig isolierten Systemen in Märkten höherer Breitengrade. Europäische Käufer legen zudem großen Wert auf Klarheit bei der Zertifizierung, und der Rahmen der Gasgeräteverordnung sowie die CE-Wege halten die Konformität im Mittelpunkt der Produkt-Roadmaps[1]UL Solutions Redaktionsteam, "Gasgeräteverordnung und CE-Kennzeichnung für gasbefeuerte Geräte," UL Solutions, ul.com.

Wichtigste Erkenntnisse des Berichts

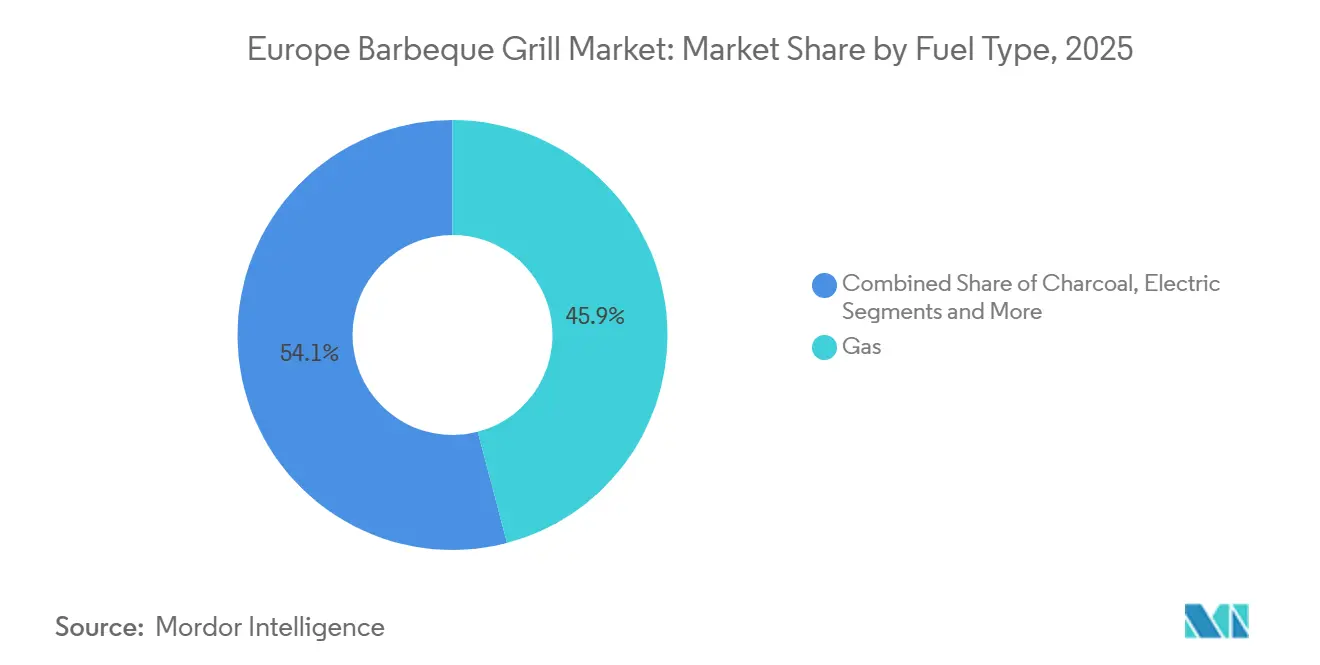

- Nach Kraftstofftyp führten Gasgrills mit einem Marktanteil von 45,92 % am Markt für Barbecue-Grills in Europa im Jahr 2025, während Elektro bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen wird.

- Nach Produktdesign entfielen 57,34 % der Lieferungen 2025 auf freistehende Wagen, während tragbare Einheiten voraussichtlich mit einer CAGR von 4,21 % wachsen werden.

- Nach Technologie hielten konventionelle Grills 2025 einen Anteil von 83,72 % am installierten Bestand, während smart-vernetzte Modelle voraussichtlich mit einer CAGR von 5,04 % wachsen werden.

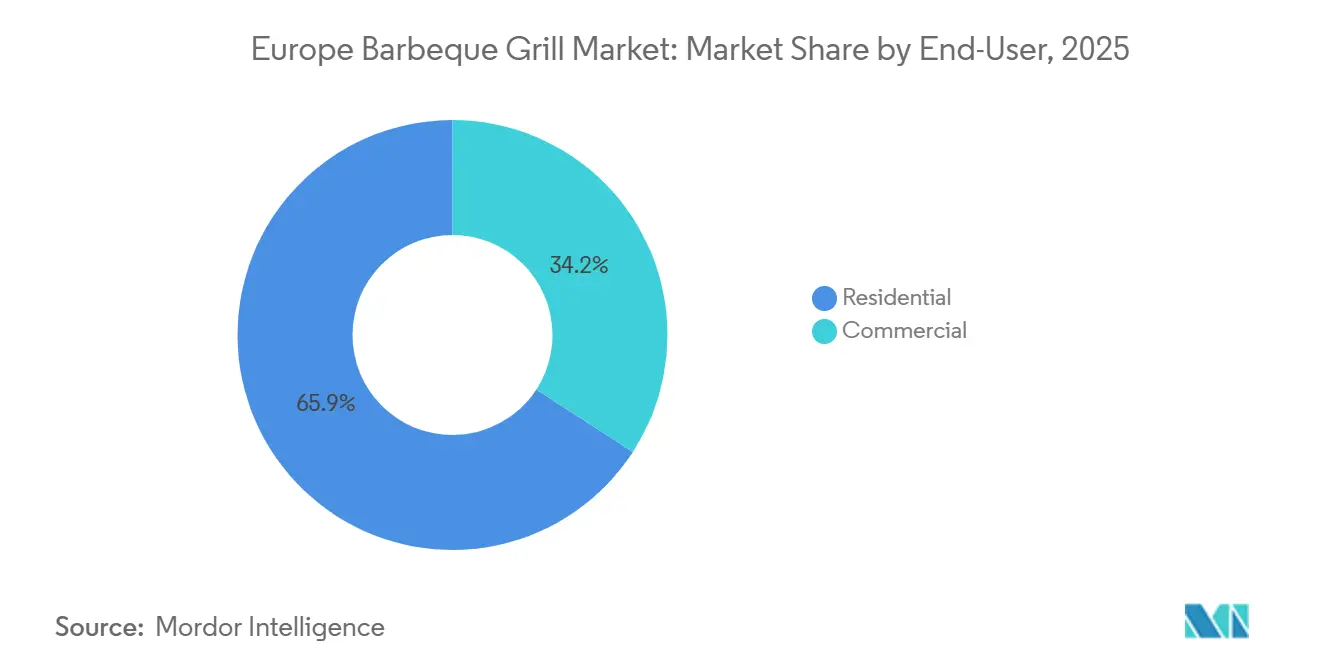

- Nach Endnutzer entfielen 2025 65,85 % der Stücknachfrage auf den Privatbereich, während der gewerbliche Bereich voraussichtlich mit einer CAGR von 4,03 % wachsen wird.

- Nach Vertriebskanal führte der B2C-Einzelhandel 2025 mit einem Anteil von 68,12 %, während online-gestützte Kanäle bis 2031 voraussichtlich mit einer CAGR von 2,97 % wachsen werden.

- Nach Geografie hielt Deutschland 2025 einen Anteil von 20,92 %, während Spanien bis 2031 voraussichtlich das stärkste Wachstum mit einer CAGR von 3,92 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Barbecue-Grills in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Outdoor-Lebenskultur und Staycation-Kultur | +1.2% | Deutschland, Vereinigtes Königreich, Nordics, Benelux | Mittelfristig (2–4 Jahre) |

| Wechsel zu Gas und Elektro für sofortige Zündung und geringere Emissionen | +0.9% | Städtische Zentren in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce und D2C mit Konfiguratoren und Inhalten | +0.6% | Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Smart-vernetzte Grills mit IoT und App-Unterstützung | +0.8% | Deutschland, Skandinavien, Vereinigtes Königreich, Frankreich, Benelux | Langfristig (≥ 4 Jahre) |

| EU-Sicherheits- und CE-GAR-Konformität begünstigt vertrauenswürdige Marken | +0.4% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Ganzjähriges Grillen in den Nordics durch isolierte Designs ermöglicht | +0.3% | Nordics | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Outdoor-Lebenskultur und Staycation-Kultur als Investitionstreiber

Hausbesitzer weisen ihren Ermessensbudgets weiterhin Mittel für das Wohnen im Freien zu, und Grills fungieren als Mittelpunkte in modularen Kücheninseln, kompakten Balkonen und Terrassenanlagen. Käufer legen Wert auf robuste Bauqualität, Wetterschutz und ein stimmiges Erscheinungsbild, das zu Außenmöbeln und Oberflächen passt. Integrierte Pakete, die Grillköpfe mit Seitenbrennern, Aufbewahrungsmodulen sowie Stein- oder Porzellanarbeitsflächen kombinieren, vereinfachen die Planung und erhöhen die Attach-Raten für Zubehör. Marken, die diese Elemente vorab bündeln, verkürzen Entscheidungszyklen und helfen Händlern, vollständige, raumgerechte Lösungen in Ausstellungsräumen und Online-Kanälen zu präsentieren. Dieses Muster ist in Deutschland und dem Vereinigten Königreich deutlich erkennbar und erstreckt sich auf nordische Märkte, wo die Begeisterung für das ganzjährige Leben im Freien ganzjährige Anwendungsfälle festigt. Modulare Lösungen wie Napoleons Oasis Compact-Serie veranschaulichen, wie Multifunktions-Setups für städtische und vorstädtische Räume optimiert werden[2]Napoleon Produktteam, "Napoleon Grills Produktfamilie," Napoleon, napoleon.com .

Wechsel zu Gas-/Elektrogrills für sofortige Zündung und geringere Emissionen

Die Verbraucherpräferenz verlagert sich weiterhin von Holzkohle hin zu Gas- und Elektroplattformen, die sofortige Zündung, präzise Wärmeregelung und eine einfachere Einhaltung von Balkonvorschriften bieten, die offene Flammen in dicht besiedelten städtischen Gebieten einschränken. Elektrogrills werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen, unterstützt durch hohe Urbanisierung und den Fokus auf geringe Emissionen in gemeinsam genutzten Wohnräumen. Produktinnovationen schließen historische Leistungslücken, wobei Elektrosysteme in voller Größe hohe Grilltemperaturen liefern, die mit Propan-Alternativen vergleichbar sind. Smart-fähige Elektromodelle, die mit Rezeptbibliotheken und Anleitungs-Apps gekoppelt sind, senken die Einstiegshürden für Erstkäufer weiter. Gas behält seinen führenden Marktanteil, indem es Vorstadthaushalte bedient, die BTU-Leistung, Mehrzonenbrenner und Zubehörerweiterbarkeit schätzen. Dieses zweigleisige Adoptionsmuster unterstützt eine stabile Nachfrage nach Gas, während es das Wachstum von Elektro in Stadtzentren ankurbelt.

Ausbau von E-Commerce und D2C-Kanälen

Digitale Kanäle verkürzen den Weg von der Recherche zum Kauf durch Anleitungsvideos, Live-Chat und Konfigurationstools, die Optionen und Preisauswirkungen in Echtzeit visualisieren. Das Fachhandels-Ökosystem in Deutschland hat inhaltsgetriebene Websites aufgebaut, die Vorführungen im Geschäft ersetzen und das Konversionswachstum in großem Maßstab aufrechterhalten. Konfiguratoren wie der von Outdoorchef ermöglichen es Käufern, Brenner, Seitentische und Oberflächen auszuwählen und dann die Lieferung abzuschließen, was die Bestellwerte erhöht und die Online-Konversionsraten verbessert. Die E-Commerce-Durchdringung ist in Märkten wie Deutschland und dem Vereinigten Königreich höher, wo Verbraucher bereit sind, große Haushaltsgeräte online zu kaufen, sobald Support und Installationslogistik klar sind. Hersteller nutzen D2C-Launches, um Nutzungsfeedback zu sammeln und Funktionen schneller weiterzuentwickeln, wie bei vernetzten Zubehörteilen zu sehen ist, die über markeneigene Websites eingeführt wurden. Mit zunehmender Skalierung des E-Commerce werden virtuelle Assistenz und Augmented-Visualization-Tools Teil des standardmäßigen Vorverkaufs-Workflows.

Innovation bei smart-vernetzten Grills mit IoT-Funktionalität

Smart-vernetzte Grills entwickeln sich mit einer prognostizierten CAGR von 5,04 % weiter, da IoT-Funktionen das Kochen im Freien von manueller Überwachung zu app-geführter Präzision mit Benachrichtigungen, Timern und geführten Rezepten transformieren. Deutschland und Skandinavien sind Vorreiter bei der frühen Einführung, angesichts nahezu universeller Smartphone-Verbreitung und der Bereitschaft, Aufpreise für Konnektivität und Kochintelligenz zu zahlen. Vernetzte Gas- und Pelletmodelle unterstützen jetzt Fernüberwachung, Firmware-Updates und Mehrfach-Sonden-Temperaturverfolgung über Begleit-Apps. Produktlinien führender Marken integrieren cloud-verknüpfte Statusindikatoren und algorithmisches Wärmemanagement, das den Kraftstoffverbrauch reduziert und gleichzeitig die Konsistenz verbessert. Elektro- und Pelletsysteme entsprechen auch den EU-Energieeffizienzzielen und Kennzeichnungsanforderungen, was ihre Positionierung in Bezug auf Nachhaltigkeit und präzise Steuerung verstärkt. Datenschutzbedenken werden durch lokale Datenverarbeitung und EU-gehostete Telemetrie adressiert, was dazu beiträgt, das Verbrauchervertrauen aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Inputpreise für Stahl und Aluminium sowie Kohlenstoffzölle | -0.7% | Global, akut in Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| Kurze Grillsaison konzentriert Verkäufe im 2. Quartal | -0.5% | Deutschland, Nordics, Benelux | Kurzfristig (≤ 2 Jahre) |

| Nichteinhaltung von Holzkohle gemäß EN 1860-2 mit verschärfter Durchsetzung | -0.3% | Gesamteuropäisch, insbesondere Südeuropa und Deutschland | Mittelfristig (2–4 Jahre) |

| CE/GAR-Zertifizierungskosten verlängern die Markteinführungszeit | -0.2% | Gesamteuropäisch, breite Markteintrittsbarriere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Inputpreise für Stahl und Aluminium

Die Volatilität der Metallkosten bleibt ein Gegenwind, da Aluminium und Stahl Kernbestandteile von Gehäusen, Brennern, Rahmen und Seitentischen sind. Die EU-Politik erhöht den Kostendruck durch den Kohlenstoffgrenzausgleichsmechanismus, der Zölle auf Importe mit hohen eingebetteten Emissionen erhebt und die Beschaffungsökonomie für Aluminium- und Stahlinputs verändert. Die regionalen Stahlpreise sind erhöht geblieben, wobei die europäischen Warmbreitband-Notierungen in führenden Märkten Anfang 2026 die Rolle von Energiekosten und Compliance bei der Preisbildung unterstreichen. Kupfer, ein Input für Zündsysteme und Smart-Control-Platinen, hat ebenfalls Preisspitzen erlebt, die die Elektronikkosten erhöhen. Hersteller haben Produktions- und Lieferbeziehungen diversifiziert, um die Exposition gegenüber Zöllen und Logistikrisiken zu reduzieren, einschließlich Verlagerungen in Einrichtungen innerhalb Europas und Südostasiens. Größere Marken sichern Inputkosten ab und schließen Verträge für bestimmte Stahlgüten ab, während mittelständische Akteure vor schwierigeren Abwägungen zwischen Einzelhandelspreisen und Margenerhaltung stehen.

Nichteinhaltung der Holzkohlequalität treibt strengere Durchsetzung voran

Tests durch EU-Behörden identifizierten weit verbreitete Qualitätsprobleme bei Holzkohle- und Briketterzeugnissen, wobei viele Proben die Anforderungen an den Festkohlenstoffgehalt nicht erfüllten und andere die Asche- oder Feuchtigkeitsschwellenwerte überschritten. Diese Erkenntnisse lösten Empfehlungen zur Stärkung der Standards und zur Verschärfung der Drittanbieterverifizierung aus, wobei die Durchsetzung der Compliance in den Mitgliedstaaten voraussichtlich intensiviert wird. Die EU-Entwaldungsverordnung fügt eine obligatorische Rückverfolgbarkeit für holzbasierte Inputs hinzu, mit Fristen, die nach Unternehmensgröße gestaffelt sind und geolokalisierungsgestützte Sorgfaltspflichtserklärungen erfordern. Nichteinhaltung wird Sanktionen nach sich ziehen, die von der Beschlagnahme von Produkten bis zu erheblichen Bußgeldern reichen, was Lieferantenbasen umgestalten und vertikal integrierte oder geprüfte Quellen begünstigen wird. Einzelhändler reagieren, indem sie Eingangskontrollen verschärfen und Sortimente auf zertifizierte Angebote rationalisieren. Diese Veränderungen könnten auch Verbraucherübergänge zu Formaten beeinflussen, die Verbrennungspartikel in dicht besiedelten städtischen Umgebungen vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Elektrischer Aufschwung in Städten fordert Gasdominanz heraus

Gas machte 2025 45,92 % des Umsatzes aus, angetrieben durch sofortige Zündung, starke Wärmeleistung und die weite Verfügbarkeit von Propan- und Erdgasinfrastruktur in Vorstadtmärkten. Diese gefestigte Basis spiegelt langjährige Investitionen in Brennertechnologie, Fettmanagement und Zündungszuverlässigkeit wider, auf die Haushalte für häufige Zusammenkünfte vertrauen. Mehrzonensteuerungen und Infrarot-Zubehör erweitern den Kochbereich von niedrig und langsam bis hin zu Hochtemperatur-Grillen, was die Nutzungshäufigkeit bei Familien und Gastgebern erhöht. Elektromodelle gewinnen in Städten an Bedeutung, die offene Flammen auf Balkonen einschränken, und werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen, da Designs Grilltemperaturen mit besserer Wärmeverteilung erreichen. Smart-Führungsfunktionen und präzises Temperaturmanagement machen Elektro für neue Nutzer attraktiv, die vorhersehbare Ergebnisse ohne Kraftstofflagerung wünschen. Pelletsysteme bleiben eine Premium-Nische, die Holzrauchgeschmack mit digitaler Steuerung und Ferneinstellungen für lange Garvorgänge verbindet.

Städtische Wachstumsdynamiken unterstützen die Elektrodurchdringung, während Gas die bevorzugte Wahl für größere Terrassen und Gärten bleibt, wo Platz und Belüftung nicht eingeschränkt sind. Holzkohle spricht weiterhin Enthusiasten an, die traditionelle Aromen priorisieren, doch strengere Qualitätsdurchsetzung und Luftqualitätsvorschriften verlagern einige städtische Käufer in Richtung Elektro- und Pelletkategorien[3]Mitarbeiter der Europäischen Kommission, "EN 1860-2 und verwandte Holzkohlestandards," Europäische Kommission, ec.europa.eu . Hersteller bieten Hybrid- und Modularlösungen an, die es Eigentümern ermöglichen, mit verschiedenen Heizmodi zu experimentieren, ohne sich auf mehrere eigenständige Geräte festzulegen. In der gesamten Barbecue-Grill-Branche in Europa spiegelt die Wahl des Kraftstoffformats zunehmend lokale Bauvorschriften, Nachbarschaftsdichte und Nachhaltigkeitspräferenzen wider, anstatt einfache Gewohnheiten aus der Vergangenheit. Die resultierende Mischung erhält eine breite Basis für Gas, während sie Raum für elektrischen Schwung in Wohnungs- und Reihenhausumgebungen schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktdesign: Tragbare Einheiten profitieren vom Micro-Living-Trend

Freistehende Wagen entfielen 2025 auf 57,34 % der Lieferungen, was ihre Vielseitigkeit, integrierte Aufbewahrung und einfache Bewegung von der Terrasse in die Garage in der Nebensaison widerspiegelt. Vorstadtkäufer bevorzugen freistehende Systeme, die Outdoor-Kochzonen verankern und Zubehör, Abdeckungen und Kraftstofflagerung aufnehmen. Das Format eignet sich auch für das Kochen in Familiengröße mit ausreichend Oberfläche und Zubehörkompatibilität für abwechslungsreiche Menüs. Fachgeschäfte präsentieren freistehende Displays mit vollständiger Ausstattung, was Käufern hilft, die dauerhafte Aufstellung zu Hause zu visualisieren. Tragbare und Tischgrills steigen mit einer CAGR von 4,21 % auf der Grundlage von Micro-Living und häufigen Tagesausflügen in Parks und an Strände. Klappbeine, kompakte Brenner und kleine Propankartuschen unterstützen einfachen Transport und schnellen Aufbau für Mahlzeiten in kleinen Gruppen.

Designpräferenzen orientieren sich zunehmend am verfügbaren Platz und den Mobilitätsbedürfnissen statt an einfachen Preisstufen. Tragbare Lösungen sprechen Radfahrer, Camper und Stadtbewohner an, die gelegentliches Kochen im Freien ohne dauerhaften Platzbedarf wünschen, während freistehende Wagen weiterhin bei Hausbesitzern mit größeren Terrassen dominieren. Einbausysteme befinden sich am Premium-Ende und sind in vollständige Außenküchen mit Kühlung, Spülen und Aufbewahrung integriert, obwohl Zertifizierungs-, Belüftungs- und Installationsanforderungen Planungsschritte hinzufügen. Europäische Käufer zeigen auch Interesse an modularen Bausätzen, die mit einer einzigen Kochfläche beginnen und im Laufe der Zeit auf Mehrgräte-Konfigurationen skaliert werden können. Diese modularen und tragbaren Wege halten den Markt für Barbecue-Grills in Europa für Mieter und Hausbesitzer in einer Vielzahl von Wohnungstypen zugänglich.

Nach Technologie: IoT-Konnektivität erzielt Aufpreise

Konventionelle Grills machen 2025 83,72 % des installierten Bestands aus, unterstützt durch Vertrautheit, einfache Wartung und die Wahrnehmung von Zuverlässigkeit ohne Firmware- oder App-Abhängigkeiten. Haushalte, die Langlebigkeit und unkomplizierte Bedienung priorisieren, wählen weiterhin mechanische Zünder und manuelle Temperaturregelung. Gleichzeitig werden smart-vernetzte Modelle voraussichtlich mit einer CAGR von 5,04 % wachsen, da app-geführte Rezepte, sondenbasiertes Garen und Fernbenachrichtigungen die Ergebnisse bei komplexen Gerichten verbessern. Plattform-Ökosysteme, die geführte Garvorgänge, Firmware-Updates und Energiesparmodi zusammenführen, helfen dabei, höhere Anfangspreise zu rechtfertigen. Da Marken energiesparende drahtlose Komponenten standardisieren und die Benutzererfahrung verfeinern, wandern Smart-Funktionen von High-End-Flaggschiffen in breitere Mittelklasse-Produktlinien.

Deutschland, Skandinavien und das Vereinigte Königreich führen bei der Smart-Einführung, was die starke Smartphone-Verbreitung und die Vertrautheit der Verbraucher mit vernetzten Geräten widerspiegelt. Käufer, die zuvor wegen der Komplexität zögerten, gewinnen Vertrauen durch Begleit-Apps, die die Einrichtung vereinfachen und visuelle Kochschritte bereitstellen. Konnektivität verbindet Hardware auch mit Zubehör-Ökosystemen, was wiederkehrende Käufe von Sonden, Grillplatten und Rosten antreibt. Energiekennzeichnung und die Aufmerksamkeit der Verbraucher für den Standby-Verbrauch differenzieren weiter Lösungen, die automatisches Abschalten und effizientes Wärmemanagement implementieren. Diese Verschiebungen deuten darauf hin, dass der Markt für Barbecue-Grills in Europa eine große konventionelle Basis behalten wird, während er den vernetzten Anteil stetig ausbaut, wenn die Funktionen ausgereift sind.

Nach Endnutzer: Erholung der Gastronomie steigert die gewerbliche Nachfrage

Privatkäufer machten 2025 65,85 % der Stücknachfrage aus, wobei Haushalte in Balkon- und Gartenlösungen als Teil umfassenderer Outdoor-Living-Upgrades investieren. Facheinzelhändler kuratieren Sortimente für verschiedene Wohnungstypen, Klimazonen und Vorschriftenumgebungen, und diese Beratungsrolle bleibt ein Differenzierungsmerkmal. Der Markt für Barbecue-Grills in Europa profitiert von stabilen privaten Ersatzzyklen, die mit Verschleiß, Funktions-Upgrades und Umzügen verbunden sind. Tragbare Formate schaffen neue Einstiegspunkte für Erstkäufer, die Flexibilität und geringe Lageranforderungen wünschen. Weiter oben in der Kurve spiegeln Einbausysteme langfristige Renovierungspläne wider, bei denen Grills in Schränke und Kühlung integriert sind.

Die gewerbliche Nachfrage gewinnt mit einer CAGR von 4,03 % an Dynamik, da Restaurants, Hotels und Caterer die Kapazitäten für Außengastronomie und Veranstaltungen ausbauen. Gastronomiebetreiber spezifizieren industrietaugliche Gas- und Elektrogeräte, um Hygiene-, Betriebszyklus- und Belüftungsanforderungen gemäß den geltenden Standards zu erfüllen. Resorts und Veranstaltungsorte bevorzugen großformatige Einheiten, die hohen Durchsatz und Menüvielfalt unterstützen. Dachcafés und Mehrmieter-Immobilien tendieren zu Elektrosystemen, die den Gebäudevorschriften zur Kraftstofflagerung und Rauchentwicklung entsprechen. Mit der Reifung von Outdoor-Gastronomieerlebnissen schaffen Zubehörverkäufe und Wartungsdienstleistungen wiederkehrende Umsatzmöglichkeiten für Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte verteidigen Margen durch fachkundige Kuration

Der B2C-Einzelhandel hielt 2025 einen Anteil von 68,12 % und wächst mit einer Rate von 4,26 %, da Käufer die praktische Bewertung von Bauqualität, Rosten und Zündsystemen schätzen, bevor sie sich zu größeren Käufen verpflichten. Fachhandelsformate bieten Vorführungen und Fragen-und-Antwort-Runden, die die Modellauswahl und Zubehörbündel beeinflussen. Verbrauchermärkte und Mehrkategorie-Outlets präsentieren breite Sortimente und bündeln oft Abdeckungen, Bürsten und Kraftstoffanschlüsse, was preissensible Käufer anspricht. Online-Kanäle bleiben für die Recherche unverzichtbar und werden voraussichtlich mit einer CAGR von 2,97 % wachsen, da Inhaltstiefe, Live-Chat und Konfigurationstools das Käufervertrauen verbessern. Einzelhändler in Deutschland und dem Vereinigten Königreich haben starke Omnichannel-Workflows mit Abholung im Geschäft, geplanter Installation und Kundendienst nach dem Kauf aufgebaut.

Hersteller nutzen D2C, um neue Funktionen einzuführen, Preise zu testen und Feedback zu sammeln, während sie weiterhin mit Einzelhändlern für nationale Abdeckung und saisonale Aktionen zusammenarbeiten. Konfiguratoren, die Brenneranzahl, Oberflächenoptionen und Seitentische mit Echtzeit-Preisgestaltung präsentieren, zeigen einen klaren Konversionsvorteil gegenüber statischen Seiten. Mit zunehmenden Online-Volumina investieren Marken in virtuelle Assistenz und AR-Visualisierung, um Erfahrungslücken mit Ausstellungsräumen zu schließen. B2B-Direktbestellungen unterstützen Hotels und Caterer, die Mehrstückkäufe und Servicevereinbarungen benötigen, die im Verbrauchereinzelhandel nicht praktisch zu replizieren sind. Dieses gemischte Modell unterstützt die Vertriebsresilienz im gesamten Markt für Barbecue-Grills in Europa.

Geografische Analyse

Deutschland verankerte die Region 2025 mit einem Anteil von 20,92 %, unterstützt durch hohe Haushaltseinkommen, sicherheitsbewusstes Kaufverhalten und eine etablierte Outdoor-Kochkultur in städtischen und vorstädtischen Umgebungen. Südliche Bundesländer mit größeren Gärten unterstützen Premium-Freisteh- und Einbauformate, während nördliche städtische Zentren die schnellste Einführung kompakter Elektroeinheiten zeigen, die Balkonvorschriften erfüllen. Deutschland weist auch die höchste smart-vernetzte Durchdringung in Europa auf, was eine technologieorientierte Verbraucherbasis widerspiegelt, die app-geführte Ergebnisse und Energieeffizienz schätzt. Städtische Vorschriften, die Rauch und offene Flammen einschränken, wecken Interesse an Elektro- und Pelletmodellen, während Facheinzelhändler eine entscheidende Beratungsrolle bei der Modell- und Zubehörauswahl behalten. Deutschlands regulatorische Ausrichtung und der TÜV-Einfluss halten die Zertifizierung als einen der drei wichtigsten Kauffaktoren. Diese Eigenschaften positionieren Deutschland sowohl als größtes Nachfragezentrum als auch als frühen Anwender vernetzter, konformer Designs im Markt für Barbecue-Grills in Europa.

Spanien wird voraussichtlich das schnellste Wachstum der Region mit einer CAGR von 3,92 % im Zeitraum 2026–2031 verzeichnen, auf der Grundlage einer verlängerten Grillsaison, verbesserter Haushaltskaufkraft und tourismusgetriebener Gastronachfrage. Küsten- und Feriengebiete schätzen großformatige Geräte für den Freiluftservice, während städtische Zentren Präferenzen zwischen kompakten Gas- und Elektroformaten aufgrund von Mehrfamilienhausvorschriften abwägen. Das Haushaltssegment beschleunigt sich, da Outdoor-Upgrades in Heimverbesserungsbudgets eine höhere Priorität erhalten. Spaniens Klima verteilt Käufe natürlich über mehr Monate im Vergleich zu Nordeuropa, was die Q2-Konzentration im Einzelhandelsbetrieb abmildert. Dieses gleichmäßigere saisonale Profil hilft Herstellern und Einzelhändlern, Bestände mit weniger Spitzen zu planen. Da Leistungs- und Langlebigkeitsmerkmale in mittlere Preisklassen wandern, verbreitert sich die Einführung über neue und Ersatzzyklen.

Frankreich, das Vereinigte Königreich, Italien, die Nordics und Benelux bilden einen beträchtlichen Mittelklasse-Block, jeder mit unterschiedlichen Produktpräferenzen und regulatorischen Nuancen. Französische Käufer bevorzugen Plancha-Grills und gusseiserne Bratflächen neben Gasbrennern, was den kulinarischen Fokus auf Meeresfrüchte und Gemüse widerspiegelt. Das Vereinigte Königreich tendiert zu kompakten Gas- und Elektroformaten, die für Reihenhausgärten und Terrassen geeignet sind, wobei das Leben im Freien zunehmend in Hausrenovierungen integriert wird. Italien zeigt starke Begeisterung für Outdoor-Kochästhetik und -materialien, wobei Marken Stil, Korrosionsbeständigkeit und Energiekennzeichnung in Produktpräsentationen ausbalancieren. Die Nordics verzeichnen die schnellsten Elektrowachstumsraten in Europa und eine hohe Smart-Home-Ausrichtung, die vernetzte Pellet- und Elektrosysteme für den ganzjährigen Einsatz unterstützt. Benelux-Märkte spiegeln Deutschlands Appetit auf Konnektivität und Sicherheitszertifizierung wider. Gesamteuropäische CE-GAR-Wege rationalisieren die Markteinführungszeit, während länderspezifische Gasdruckanforderungen und lokale Verordnungen die Modellkonfigurationen weiterhin prägen. Diese kombinierten Dynamiken erhalten eine breite Beteiligung im gesamten Markt für Barbecue-Grills in Europa.

Wettbewerbslandschaft

Der Markt für Barbecue-Grills in Europa ist mäßig fragmentiert, wobei Weber-Stephen, Napoleon, Traeger und Char-Broil zusammen einen Anteil von etwa der Hälfte halten, unterstützt durch langjährige Markenstärke, länderübergreifende Einzelhandelsbeziehungen und Investitionen in Zündungs-, Wärmemanagement- und Konnektivitätsplattformen. Regionale Akteure wie Landmann, Enders Colsman, Campingaz und Outdoorchef konkurrieren durch lokale Zertifizierungen, Produktanpassungen für Balkon- und Kompaktanwendungen sowie Wertpreisgestaltung. Im gesamten Portfolio erweitern führende Anbieter Zubehör-Ökosysteme mit modularem Zubehör und vernetzten Sonden, was den Lebenszeitwert erhöht und die Plattformtreue fördert. Facheinzelhändler arbeiten mit etablierten Anbietern für exklusive Ladenprodukte und allgegenwärtigen Support zusammen, während Online-Kanäle Entdeckung und Individualisierung in großem Maßstab ermöglichen.

Webers Zusammenschluss mit Blackstone im Jahr 2025 brachte Grillplatten-Tiefe und Lieferkettendiversifizierung sowie Bilanzmaßnahmen, die in Regulierungseinreichungen verzeichnet wurden. Das integrierte Portfolio erweitert die Abdeckung über Kraftstofftypen hinweg, einschließlich Grillplatten, Pellets, Smart-Gas und Holzkohle-Zubehör, mit markenübergreifender Innovation bei Steuerungen und Benutzeroberflächen. Traeger investiert weiterhin in vernetzte Funktionen und erweiterte Produktfamilien, die die Reichweite der Marke über das Kernpellet-Angebot hinaus ausdehnen. Napoleon betont Leistung und Design bei freistehenden und Einbausystemen und fügt vernetzte Steuerungen und Mehrfach-Sonden-Kochunterstützung hinzu. Zusammen spiegeln diese Strategien einen Branchenfokus auf funktionsreiche Modelle wider, die höhere durchschnittliche Verkaufspreise rechtfertigen, während Einstiegsoptionen für Erstkäufer verfügbar bleiben.

Im gesamten Markt für Barbecue-Grills in Europa konzentrieren sich Produkt-Roadmaps auf drei Prioritäten. Erstens Energieeffizienz und Sicherheitskonformität zur Erfüllung von CE-GAR, Kennzeichnung und lokalen Vorschriften. Zweitens Konnektivität, die Ergebnisse verbessert, den Kraftstoffverbrauch reduziert und Zubehör und Dienstleistungen ermöglicht. Drittens Formatinnovation, die kleinere Stellflächen für Balkone und modulare Bausätze für vollständige Außenküchen umfasst. Marken diversifizieren auch weiterhin Fertigungsstandorte und Lieferantenbeziehungen, um Zoll-, Fracht- und Inputkostenrisiken zu managen[4]Weber Investor Relations, "Regulierungseinreichungen und Transaktionsaktualisierungen," US-amerikanische Börsenaufsichtsbehörde, sec.gov . Einzelhandelspartnerschaften bleiben ein Eckpfeiler für Skalierung, während D2C gezielt für Launches und Feedback-Schleifen eingesetzt wird. Diese Maßnahmen erhalten eine moderate Wettbewerbsintensität mit klarer Differenzierung bei Technologie, Zertifizierung und Service.

Branchenführer für Barbecue-Grills in Europa

Weber Inc.

Napoleon (Wolf Steel Ltd.)

Char‑Broil (W.C. Bradley Co.)

Campingaz (Newell Brands)

Broil King (Onward Manufacturing)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Current Backyard (W.C. Bradley Co.) veröffentlichte einen WLAN-fähigen Dual-Zone-Smart-Elektrogrill mit einer Grilltemperatur von 700 °F, der app-geführte Rezepte und präzise Heizsteuerungen integriert und auf städtische Verbraucher abzielt, die durch Balkon-Brandschutzvorschriften eingeschränkt sind; das Produkt baut auf der Anerkennung des Modells G als „Smart Home Honoree” auf der CES 2024 auf, die 800 Millionen PR-Impressionen und einen Anstieg des Website-Traffics um 4.464 % generierte, was eine starke Nachfrage nach Premium-Elektrolösungen in platzbeschränkten europäischen Märkten signalisiert.

- Mai 2025: Newell Brands (Muttergesellschaft von Campingaz) kündigte ein Angebot von vorrangigen unbesicherten Schuldverschreibungen im Wert von USD 1 Milliarde mit Fälligkeit 2028 an, wobei die Erlöse zur Einlösung von USD 1 Milliarde ausstehender vorrangiger Schuldverschreibungen mit 4,200 % Zinsen und Fälligkeit 2026 sowie zur Deckung damit verbundener Gebühren bestimmt sind, um die Bilanz zur Unterstützung der europäischen Outdoor-Kochoperationen von Campingaz in einem Umfeld erhöhter Zinssätze zu stärken.

- April 2025: WMF brachte seine Edition One Plancha und das modulare Außenküchen-Sortiment auf den Markt, das auf europäische Verbraucher abzielt, die skalierbare Systeme suchen, die mit einfachen Grillplatten beginnen und durch Schubladenschränke, Getränkezentren und Gasflaschenaufbewahrung erweitert werden; die Produktlinie markiert WMFs Einstieg in Außenkochbereiche und nutzt seinen Ruf für Premium-Kochgeschirr, um mit Weber und Napoleon im Einbausegment zu konkurrieren.

- April 2025: Traeger brachte den FLATROCK 2 ZONE Grillrost auf den Markt und erweiterte damit sein Portfolio über Pelletgrills hinaus, um die wachsende Flatrock-Kochkategorie zu erschließen; das Dual-Zone-Design ermöglicht gleichzeitiges Hochtemperatur-Grillen und Niedrigtemperatur-Warmhalten, was Food-Trucks und mobile Cateringbetriebe anspricht, die Unternehmensveranstaltungen und Festivalkreise bedienen.

Berichtsumfang für den Markt für Barbecue-Grills in Europa

Ein Barbecue-Grill ist ein Gerät, das Wärme von unten verwendet, um Lebensmittel zu garen. Barbecue-Grills können je nach Wärmequelle mit Gas, Holzkohle, Rauch, Hybrid oder Strom betrieben werden. Eine vollständige Hintergrundanalyse des europäischen Barbecue-Grill-Marktes, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einer Marktübersicht umfasst, wird im Bericht behandelt.

Der Markt für Barbecue-Grills in Europa wurde nach Produkt (Gas, Holzkohle und Elektro), nach Anwendung (Haushalt, Gewerblich), nach Vertriebskanal (Online-Shops, Offline-Shops) und nach Geografie (Deutschland, Vereinigtes Königreich, Polen, Frankreich, Italien und übriges Europa) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Barbecue-Grills in Europa in Werten (USD) für alle oben genannten Segmente.

| Gasgrills |

| Holzkohle-Grills |

| Elektrogrills |

| Pelletgrills |

| Hybrid-/Alternativkraftstoff |

| Infrarot |

| Einbau |

| Freistehend |

| Tragbar / Tischmodell |

| Einweg / Einmalgebrauch |

| Konventionell |

| Smart/Vernetzt |

| Privat |

| Gewerblich |

| B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Fachgeschäfte |

| Baumärkte und Heimwerkermärkte | |

| Großmärkte | |

| Online | |

| Sonstige Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Kraftstofftyp | Gasgrills | |

| Holzkohle-Grills | ||

| Elektrogrills | ||

| Pelletgrills | ||

| Hybrid-/Alternativkraftstoff | ||

| Infrarot | ||

| Nach Produktdesign | Einbau | |

| Freistehend | ||

| Tragbar / Tischmodell | ||

| Einweg / Einmalgebrauch | ||

| Nach Technologie | Konventionell | |

| Smart/Vernetzt | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Fachgeschäfte | |

| Baumärkte und Heimwerkermärkte | ||

| Großmärkte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Barbecue-Grills in Europa im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Barbecue-Grills in Europa beträgt 2026 USD 2,02 Milliarden und wird bis 2031 voraussichtlich USD 2,44 Milliarden bei einer CAGR von 3,85 % erreichen.

Welcher Kraftstofftyp führt die Verkäufe in Europa an und welcher wächst am schnellsten?

Gas führt mit einem Anteil von 45,92 % im Jahr 2025, während Elektro mit einer prognostizierten CAGR von 4,68 % bis 2031 am schnellsten wächst.

Welche Designformate sind bei europäischen Käufern am beliebtesten?

Freistehende Wagen entfielen 2025 auf 57,34 % der Lieferungen, und tragbare Einheiten steigen mit einer CAGR von 4,21 %, da Micro-Living und Reisebedürfnisse zunehmen.

Welche Länder verankern die Nachfrage und welche expandieren am schnellsten?

Deutschland hielt 2025 einen Anteil von 20,92 % am regionalen Markt, und Spanien wird voraussichtlich das schnellste Wachstum mit einer CAGR von 3,92 % bis 2031 verzeichnen.

Wie verändert Konnektivität Kaufentscheidungen in ganz Europa?

Smart-vernetzte Grills entwickeln sich mit einer CAGR von 5,04 % weiter, da App-Unterstützung, Sonden und Fernüberwachung Ergebnisse und Vertrauen verbessern, insbesondere in Deutschland und Skandinavien.

Welche Kanäle dominieren den Verkauf und welche Rolle spielt der E-Commerce?

Der B2C-Einzelhandel führte 2025 mit einem Anteil von 68,12 %, und online-gestützte Kanäle werden voraussichtlich mit einer CAGR von 2,97 % wachsen, da Konfiguratoren und Live-Support das digitale Vertrauen stärken.

Seite zuletzt aktualisiert am: