Marktgröße und Marktanteil für große Haushaltsgeräte in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

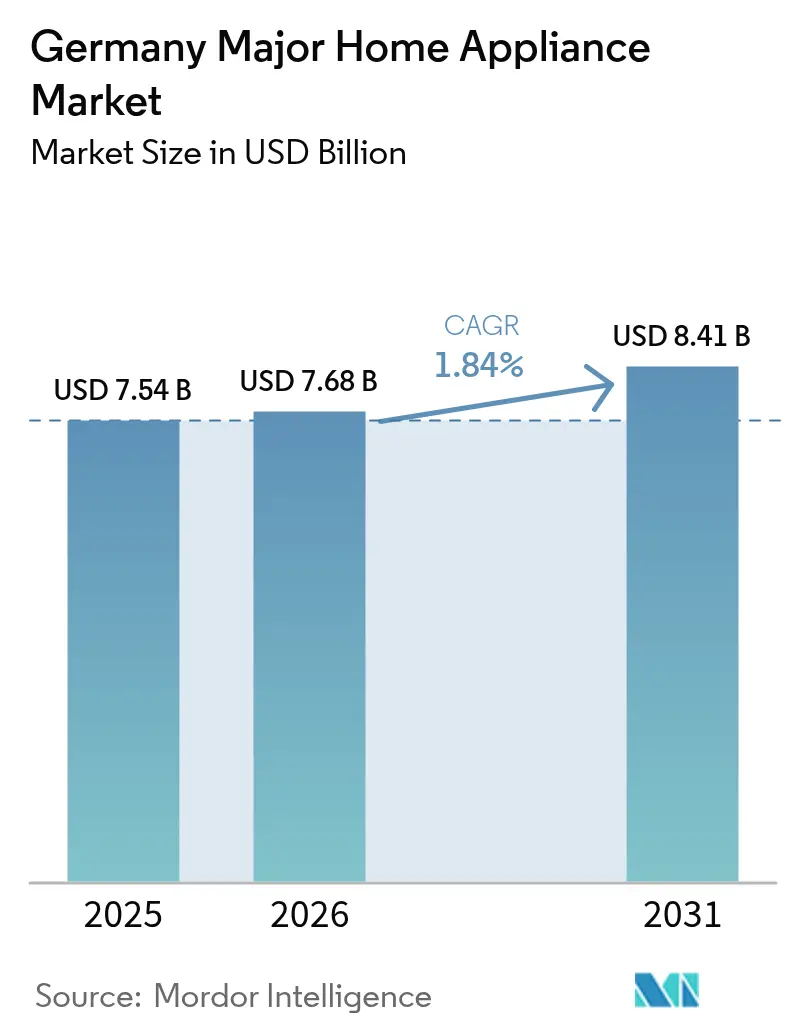

| Marktgröße im Basisjahr (2025) | 7.54 Milliarden US-Dollar |

| Marktgröße (2026) | 7.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.84% CAGR |

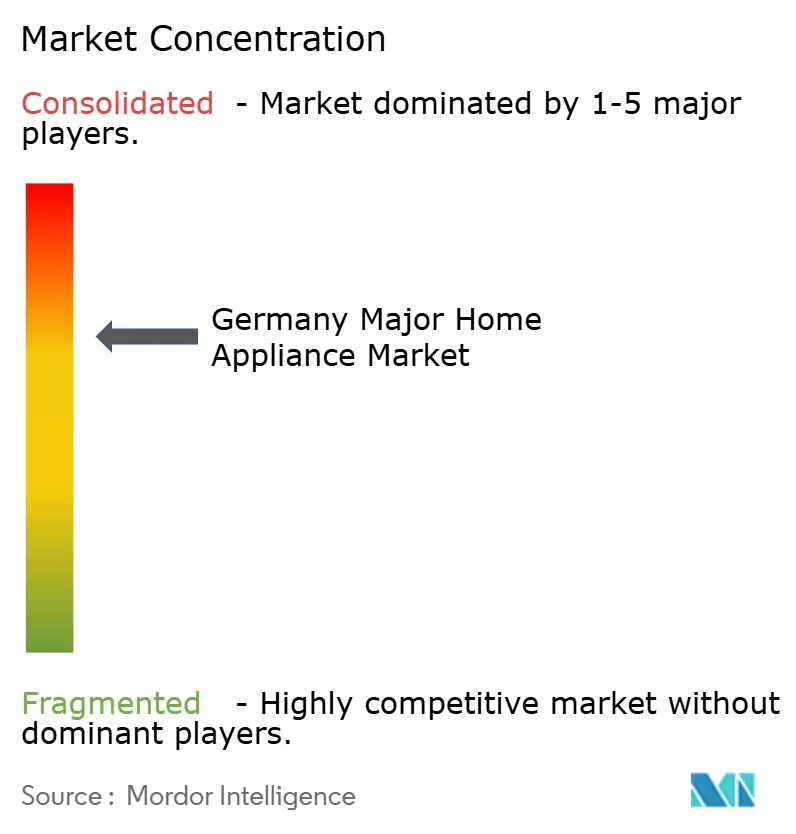

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für große Haushaltsgeräte durch Mordor Intelligence

Die Marktgröße für große Haushaltsgeräte in Deutschland wird im Jahr 2026 auf 7,68 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,54 Milliarden USD, mit Prognosen für 2031, die 8,41 Milliarden USD ausweisen, und wächst mit einer CAGR von 1,84 % über den Zeitraum 2026–2031. Der deutsche Markt für große Haushaltsgeräte ist ausgereift, dennoch steigt die Ersatznachfrage, da Energieeffizienzvorschriften die Produktlebenszyklen verkürzen. Staatliche Förderprogramme von KfW und BAFA lenken die Verbraucherpräferenzen hin zu Geräten der Klasse A, auch wenn die Inflation bei Rohstoffen die Herstellermargen belastet. Regulatorischer Druck, Urbanisierung und das Wachstum von Single-Haushalten halten die Absatzmengen stabil, obwohl der Wohnungsbau stagniert. Der Wettbewerbsfokus verlagert sich daher von der Mengenausweitung hin zu softwaregesteuerten Effizienzverbesserungen, der Integration in das Smart-Home sowie platzsparenden Einbauformaten. Digitale Kanäle ergänzen den stationären Handel und schaffen eine konsistente Omnichannel-Customer-Journey für Käufer im deutschen Markt für große Haushaltsgeräte.

Wesentliche Erkenntnisse des Berichts

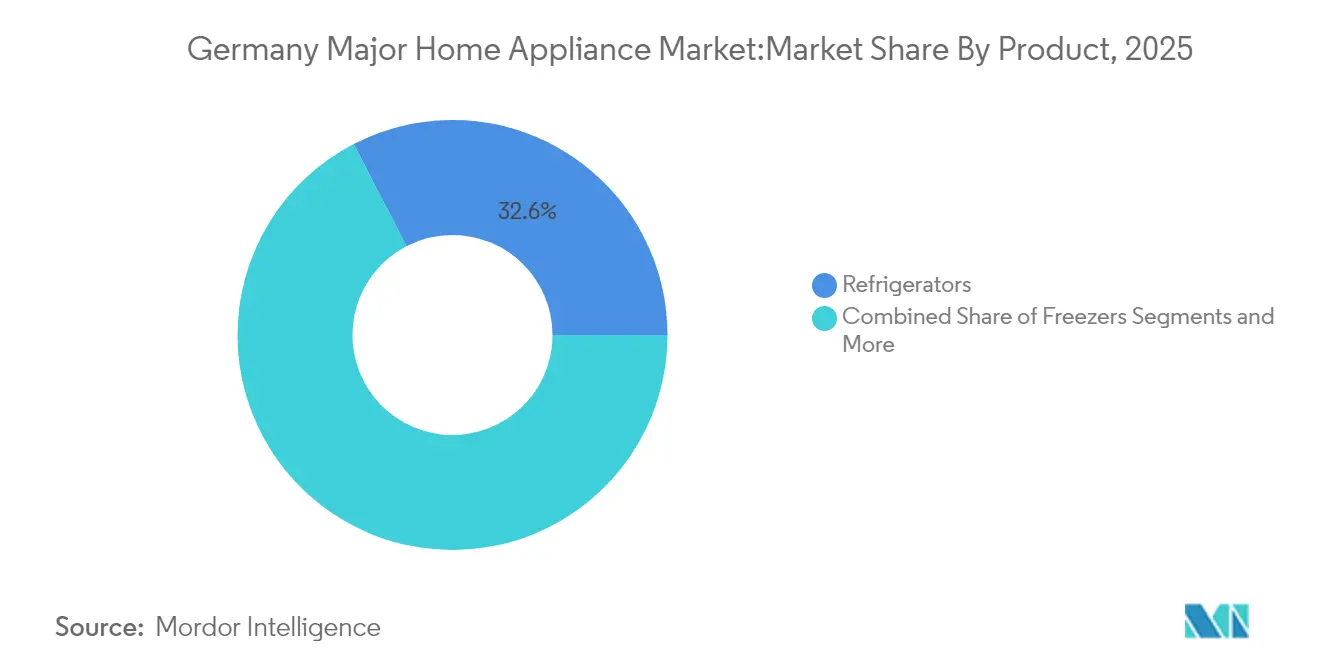

- Nach Produkten führten Kühlschränke mit einem Marktanteil von 32,60 % am deutschen Markt für große Haushaltsgeräte im Jahr 2025, während Öfen bis 2031 mit einer CAGR von 2,06 % wachsen sollen.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 34,40 % an der Marktgröße für große Haushaltsgeräte in Deutschland, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 2,63 % expandieren wird.

- Nach Region erfasste Nordrhein-Westfalen im Jahr 2025 23,70 % des deutschen Marktes für große Haushaltsgeräte, und Baden-Württemberg ist auf dem Weg, mit einer CAGR von 2,33 % das schnellste Wachstum bis 2031 zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für große Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzvorschriften beschleunigen die Ersatznachfrage | +0.4% | National, mit stärkeren Auswirkungen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Smart-/IoT-fähigen Geräten | +0.3% | National, angeführt von Nordrhein-Westfalen und Bayern | Langfristig (≥ 4 Jahre) |

| Einbauformate gewinnen Marktanteile in städtischen Küchen | +0.2% | Städtische Gebiete, insbesondere Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Haushaltsgeräte der Klasse A (KfW/BAFA) | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Wachstum reiner E-Commerce-Händler | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Zunahme von Single-Haushalten treibt kompakte Produktvarianten | +0.1% | Städtische Zentren bundesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften beschleunigen die Ersatznachfrage

Das Gebäudeenergiegesetz verpflichtet neue Heizungsanlagen, die ab 2025 installiert werden, 65 % der Energie aus erneuerbaren Quellen zu beziehen, und BAFA übernimmt bis zu 70 % der damit verbundenen Kosten. Der Austausch erfolgt daher früher, als es ein technischer Defekt erfordern würde, insbesondere bei Heizkesseln und Kühleinheiten, deren Nachrüstkosten bis zu 30.000 EUR erreichen können [1]BAFA, "Bundesförderung für effiziente Gebäude," bafa.de. Die Gaspreise stiegen im zweiten Halbjahr 2024 um 3,5 %, sodass Verbraucher die niedrigeren Betriebskosten begrüßen, die normkonforme Geräte versprechen. Marken positionieren Hocheffizienz-Einführungen als regulatorische Lösungen statt als Lifestyle-Luxusprodukte und richten damit die Kaufprioritäten im deutschen Markt für große Haushaltsgeräte neu aus.

Rasche Verbreitung von Smart-/IoT-fähigen Geräten

Home-Connect-Ökosysteme sind jetzt mit Amazon Alexa, Google Home und Matter verknüpft, sodass Eigentümer den Energieverbrauch überwachen und vorausschauende Wartungen einplanen können. BSH stellte auf der CES 2025 einen Matter-fähigen Bosch 100 Series Kühlschrank vor und unterstrich damit den neuen Wertbeitrag von Software. Deutschlands KI-Wirtschaft wächst jährlich um 15 %, sodass die Datenintegration von Haushaltsgeräten von einer breiteren digitalen Wissensbasis profitiert. Hersteller können Over-the-Air-Updates und Ferndiagnosen ausspielen und damit eine dauerhafte Kundenbindung sichern – ein entscheidender Vorteil im deutschen Markt für große Haushaltsgeräte [2]KfW, "Richtlinie zur Bundesförderung für effiziente Gebäude," kfw.de.

Einbauformate gewinnen Marktanteile in städtischen Küchen

Kleinere Stadtwohnungen begünstigen Geräte, die hinter Schranktüren verschwinden. Die Küchentrends 2025 bevorzugen grifflose Fronten, metallische Töne und bündige Induktionskochfelder mit Abluftkanälen. BSH steigerte den deutschen Einbauabsatz im Jahr 2024, indem das Sortiment auf kompakte Öfen und 45-cm-Geschirrspüler ausgerichtet wurde. Da Haushalte in hochwertige integrierte Lösungen investieren, die Arbeitsflächen freimachen, steigen die durchschnittlichen Verkaufspreise und steigern im deutschen Markt für große Haushaltsgeräte den Wert stärker als das Volumen.

Staatliche Subventionen für Haushaltsgeräte der Klasse A (KfW/BAFA)

Das BEG-Programm gewährt bis zu 45 % für energieeffiziente Sanierungen, während die KfW-Heizungsförderung durch Boni die Erstattung auf 70 % für Einfamilienhäuser anheben kann. Diese Anreize verzerren die Nachfrage zugunsten hochwertiger Energieklassen und ziehen Bestellungen vor, sobald Förderfenster geöffnet werden. Mittelständische Marken riskieren Verdrängung, wenn sie ihre Modelle nicht rasch qualifizieren können, was zu sporadischen Nachfrageschüben gefolgt von Flauten führt, die an die Bundeshaushaltzyklen gebunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Logistikkosten nach 2024 | -0.3% | National, stärker bei importabhängigen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Ökodesign- und Reparierbarkeitsregeln erhöhen die Compliance-Kosten | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Stagnation bei Neubaugenehmigungen 2024–25 | -0.4% | National, stärker in ländlichen und suburbanen Märkten | Mittelfristig (2–4 Jahre) |

| Pflichtgebühren für die WEEE-Sammlung belasten die Handelsspannen | -0.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Logistikkosten nach 2024

Die Erzeugerpreise für langlebige Konsumgüter stiegen im Jahresvergleich um 10,8 %, während 90 % der Elektrobranchenunternehmen über Lieferunterbrechungen berichteten [3]ifo Institut, "Umfrage zu Lieferengpässen 2024," ifo.de. Marken stehen vor der Wahl zwischen Preiserhöhungen, die das Volumen bremsen könnten, oder der Kostenabsorption, die den Gewinn mindert. Importierte Kompressoren, Kupfer und elektronische Chips tragen Frachtaufschläge, was den Druck auf mittlere Sortimente im deutschen Markt für große Haushaltsgeräte verstärkt.

Stagnation bei Neubaugenehmigungen 2024–25

Die Baugenehmigungen im ersten Quartal 2024 sanken um 22 % auf 53.500 Einheiten. Die Genehmigungen für Einfamilienhäuser brachen um 35,6 % ein und vernichteten damit eine verlässliche Pipeline für Einbauküchen und Waschräume. Hersteller weichen auf die Renovierungs- und Nachrüstnische aus, doch der verschärfte Wettbewerb um Ersatzaufträge dämpft die Wachstumsprognosen für den deutschen Markt für große Haushaltsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke führen, während Öfen die Innovation beschleunigen

Kühlschränke erzielten im Jahr 2025 einen Absatz von 32,60 % und stützen die Marktgröße für große Haushaltsgeräte in Deutschland im Bereich Kühllösungen. Eine nahezu universelle Haushaltsausstattung von 99,9 % sichert einen vorhersehbaren Ersatzbedarf, der mit der Neubewertung der Energieklassen zusammenhängt. Im Gegensatz dazu wachsen Öfen mit einer CAGR von 2,06 %, getragen von einer Welle intelligenter Kochfunktionen, die Konnektivität in Rezeptführung und selbstreinigende Programme verwandelt. Dieses Tempo macht Öfen zum schnellsten Wachstumstreiber im deutschen Markt für große Haushaltsgeräte. Hochtemperatur-Emaillebeschichtungen, Heißluft-Frittier-Modi und Dampfunterstützungsfunktionen differenzieren Premiummodelle, ohne den Platzbedarf zu vergrößern, was den städtischen Einbautrends entspricht. Waschmaschinen mit einer Durchdringungsrate von 96,2 % sehen sich der Kommoditisierung gegenüber, weshalb Hersteller Soft-Sensor-Algorithmen und Öko-Dosierwaschmittelsysteme einsetzen, um die Preisbänder zu halten.

Geschirrspüler, die in 74,6 % der Haushalte vorhanden sind, haben Spielraum nach oben, da Single-Wohnungen Hygiene und Wassereinsparung schätzen. Klimaanlagen, die mittlerweile in 19 % der Haushalte vorhanden sind, verzeichnen den stärksten Anstieg; der Klimawandel verlängert die Kühltage, sodass Split-Geräte und tragbare Klimageräte von Luxusartikeln zur Notwendigkeit werden. Gefriergeräte verlieren Marktanteile, da sie zwischen größeren Kühlschrank-Gefrierschubladen und Energieklassenmandaten eingeklemmt sind, die energieintensive Standgefrierboxen benachteiligen. Wertmäßig erzielen Premium-Smart-Funktionen höhere durchschnittliche Transaktionspreise. Die Marktgröße für große Haushaltsgeräte in Deutschland für Öfen allein soll schneller wachsen als der Gesamtkorb, was Markenportfolios in Richtung Dampfgarer und sprachgesteuerter Herde verschiebt. Marktteilnehmer, die keine Konnektivität integrieren können, riskieren Marktanteilsverluste, selbst wenn ihre mechanische Zuverlässigkeit hoch bleibt. Gesättigte Kategorien setzen auf eine durch Regulierung beschleunigte Verkürzung der Ersatzintervalle statt auf Erstkäufe, was das strategische Gewicht von After-Sales-Service, Firmware-Updates und Garantieverlängerungen verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Dominanz sieht sich der digitalen Disruption gegenüber

Mehrmarkenketten hielten im Jahr 2025 34,40 % des Umsatzes, was die Käuferpräferenz für direkten Vergleich und gebündelte Installation widerspiegelt. Fachberater im Handel fungieren als de-facto-Compliance-Berater, die Förderantragsunterlagen und Energielabels erläutern. Dieses beratungsintensive Verkaufsmodell verteidigt den Einheitswert, verursacht jedoch hohe Fixkosten. Online-Kanäle, die mit einer CAGR von 2,63 % zulegen, nutzen die nationale Kurierdichte, um selbst für große Haushaltsgeräte die Lieferung am nächsten Tag zu versprechen. Preisfilter, Nutzerbewertungen und AR-Maßwerkzeuge vereinfachen die Geräteauswahl und ermutigen Käufer, hochpreisige Bestellungen online abzuschließen. Kombinierte Optionen wie Click-and-Collect treiben 41 % der E-Commerce-Warenkörbe an und verringern den reinen Ladenbesuch, erhalten aber die Showroom-Relevanz für haptische Bewertungen. Exklusive Markenfilialen kuratieren das Erlebnis rund um Design-Studios und Kochvorführungen, die Smart-Funktionen in den Küchen der Zukunft in den Vordergrund stellen. Obwohl der Anteil geringer ist, liegen die Ticket-Größen im Premiumbereich, was Marken wie Miele hilft, die Margendisziplin aufrechtzuerhalten. Marktplatz-Drop-Ship-Händler und Spezialinstallateure bedienen enge Nischen, darunter netzunabhängige Kühlschränke und altersgerechte Geschirrspüler. Für jeden Kanal stellt die lückenlose Lagerbestandstransparenz Preiskonsistenz sicher und vermeidet Rabattarbitrage. Die Digitalisierung der Lieferkette bildet daher die Grundlage für Servicekonsistenz im deutschen Markt für große Haushaltsgeräte.

Geographische Analyse

Nordrhein-Westfalen trug im Jahr 2025 23,70 % des Umsatzes bei und verankert den deutschen Markt für große Haushaltsgeräte in seinem bevölkerungsreichsten Bundesland. Dichte Ballungszentren wie Köln und Düsseldorf kombinieren ein hohes verfügbares Einkommen mit Wohnungsrenovierungen, die Einbauserien installieren. Regionale Förderprogramme ergänzen die Bundessubventionen und verstärken die Nachfrage nach Waschmaschinen und Wärmepumpen-Trocknern der Klasse A. Hersteller richten Servicedepots in der Nähe des Rhein-Ruhr-Logistikgürtels ein, um die Erwartungen an eine Reparatur am selben Tag zu erfüllen. Bayern bleibt ein führender Mengenerzeuger, da Münchner Haushalte Premium-Marken deutscher Herkunft bevorzugen. Auch alpine Ferienhäuser tauschen Geräte aufgrund von Mietabnutzung häufiger aus. Mieles deutsche Werke, von denen acht in Bayern und den angrenzenden Bundesländern liegen, unterstützen eine schnelle Bevorratung im Markt. Baden-Württemberg mit einer prognostizierten CAGR von 2,33 % profitiert von seinen Innovationskorridoren rund um Stuttgart, wo technikaffine Verbraucher IoT-Geräte frühzeitig übernehmen und die Smart-Device-Dichte im deutschen Markt für große Haushaltsgeräte steigern.

Niedersachsen und Hessen halten mittelgroße einstellige Marktanteile und gleichen Metropolwachstum mit ländlicher Stagnation aus. Nördliche Küstenkreise priorisieren effiziente Wäschetrockner, die für feuchtere Klimazonen geeignet sind. Ostdeutsche Bundesländer, zusammengefasst im Rest von Deutschland, weisen ein langsameres Bevölkerungswachstum auf, zeigen jedoch Interesse an subventionsgetriebenen Wärmepumpenlösungen. Single-Haushalte, die mehr als 41 % der nationalen Gesamtzahl ausmachen, konzentrieren sich in Berlin und Hamburg und stützen die Nachfrage nach schlanken Geschirrspülern und kompakten Waschtrockner-Kombinationen. Bundeslandübergreifende Unterschiede bei den Netztarifen begünstigen effiziente Modelle zusätzlich, was die bundesweiten Effizienzregeln verstärkt, aber regional angepasste Kommunikation ermöglicht. Migrationsbewegungen und städtische Neubauprojekte beeinflussen das Ersatzintervall. Die kulturelle Präferenz für langlebige deutsche Qualitätsprodukte leitet den Kauf nach wie vor, weicht aber Software-Ökosystemen, wenn die Garantiebedingungen übereinstimmen. Daher passen regionale Händler ihr Sortiment an: NRW-Geschäfte führen breite Einbaulinien, bayerische Showrooms heben Konnektivität hervor, während Baden-Württemberg Energiedashboards betont. Trotz der Heterogenität macht die Förderangleichung die Energieklasse A zum gemeinsamen Mindeststandard im deutschen Markt für große Haushaltsgeräte.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Marktführer ihren Markenwert schützen, während Herausforderer in Smart-Integration investieren. BSH Hausgeräte verzeichnete im Jahr 2024 einen Umsatz von 15,3 Milliarden EUR und leitete 5,5 % des Umsatzes in Forschung und Entwicklung, aus der Matter-kompatible Kühlschränke und KI-Diagnose-Geschirrspüler hervorgingen. Die Strategie stärkt die wahrgenommene Zuverlässigkeit und Zukunftssicherheit. Miele hielt einen Umsatz von 5,04 Milliarden EUR aufrecht, kündigte jedoch den Abbau von 2.700 Stellen an, um bis 2026 Einsparungen von 500 Millionen EUR freizusetzen, was auf Kostenrealignierungen inmitten von Premium-Zyklizität hindeutet. Dennoch unterstreicht die Einführung des Induktionskochfelds zum 125-jährigen Jubiläum mit Antifingerabdruck-Glas die anhaltende Designführerschaft.

Internationale Wettbewerber beschleunigen Übernahmen. Mideas Kauf der Muttergesellschaft von Küppersbusch im April 2025 verschafft dem chinesischen Konzern eine traditionsreiche deutsche Markenidentität und OEM-Netzwerke. Bosch stärkte sein Klimakontrollsegment durch die Übernahme des HVAC-Bereichs von Johnson Controls und Hitachi, verdoppelte den Umsatz der Home Comfort Group auf 9 Milliarden EUR und erweiterte die Wärmepumpenabdeckung im deutschen Markt für große Haushaltsgeräte. Die KI-Haushaltsgeräte-Agent-Partnerschaft zwischen LG Electronics und Microsoft fügt branchenübergreifenden technologischen Einfluss hinzu, der etablierte Akteure ohne Cloud-Skalierung beunruhigen könnte.

Handelsgruppen entwickeln sich gleichzeitig weiter. MediaMarktSaturn steigerte die Retail-Media-Einnahmen durch Sponsored Brand Ads um das Fünffache und monetarisiert damit die Sichtbarkeit im digitalen Regal. Solche Nebeneinnahmen subventionieren die Preisanpassung, ohne die Marge zu erodieren. Reine Online-Händler verfeinern die Letzte-Meile-Zustellung und nutzen Hub-and-Spoke-Mikro-Fulfillment-Center in NRW, um die Lieferzeiten auf sechs Stunden zu verkürzen. Liefernetzwerke integrieren Rückwärtslogistik für die WEEE-Compliance, ein Muss, da die Reparierbarkeitsverordnung strenger wird. Insgesamt behalten Unternehmen, die Energiekonformität, Smart-Funktionen und Omnichannel-Support vereinen, strategischen Handlungsspielraum im deutschen Markt für große Haushaltsgeräte.

Führende Unternehmen der deutschen Branche für große Haushaltsgeräte

BSH Hausgeräte GmbH

Miele & Cie KG

Whirlpool Corporation

Electrolux AB

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Midea übernahm die Muttergesellschaft von Küppersbusch, die Teka Group, und erweiterte damit seinen europäischen Premium-Haushaltsgeräte-Fußabdruck.

- Januar 2025: BSH präsentierte Matter-fähige Haushaltsgeräte auf der CES 2025, beginnend mit dem Bosch 100 Series French-Door-Kühlschrank.

- Januar 2025: LG Electronics kooperierte mit Microsoft, um generative KI-Agenten in Haushaltsgeräte zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Markt für Haushaltsgroßgeräte als neue, fabrikgefertigte weiße Ware, Kühlschränke, Gefriergeräte, Waschmaschinen, Wäschetrockner, Geschirrspüler, große Kochgeräte und Raumklimageräte, die an private und kleine gewerbliche Nutzer verkauft werden. Die Produkte können freistehend oder eingebaut sein, müssen aber mit einer Strom- oder Gasquelle und einer Nennkapazität geliefert werden, die den EU-Normen für Haushaltsgeräte entspricht.

Umfang ausgeschlossen: Kleine Tischgeräte, Unterhaltungselektronik, HLK-Anlagen über 12 kW und Ersatzteile sind von diesem Bericht ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Öfen (einschl. Kombi & Mikrowelle)

- Klimaanlagen

- Sonstige große Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfilialen

- Online

- Sonstige Vertriebskanäle

- Nach Geographie

- Nordrhein-Westfalen

- Bayern

- Baden-Württemberg

- Niedersachsen

- Hessen

- Rest von Deutschland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gerätehersteller, regionale Händler, Servicetechniker und Einzelhandelskäufer in Bayern, Nordrhein-Westfalen und über Online-Kanäle. Diese Gespräche bestätigten die Annahmen über den Lagerumschlag, die typischen Austauschzyklen und die sich abzeichnenden Anbringungsraten von intelligenten Geräten, so dass wir die vom Schreibtisch abgeleiteten Schätzungen vor der Fertigstellung des Modells anpassen konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen deutschen Quellen wie Destatis PRODCOM-Output-Tabellen, Eurostat-Handelskennzahlen, BAFA-Fördermittel-Auszahlungsdateien, den WEEE-Rücklaufmengen des Umweltbundesamtes und GfK-Handelsindizes. Die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen lieferten Hinweise auf Preise und Vertriebskanäle, die durch kostenpflichtige Datensätze, D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen und Markteinführungen ergänzt wurden. IMTMA- und Volza-Versandpanels halfen uns bei der Einschätzung der Importsubstitution. Diese Liste ist nur ein Anhaltspunkt; viele andere offene Veröffentlichungen dienten der Gegenprüfung und Klärung.

In einem zweiten Durchgang wurde regulatorisches Material (EU-Ökodesign-Vorschriften, Reform des deutschen Energielabels) und Wohnungsindikatoren des Statistischen Bundesamtes gesammelt, um Nachfragesignale zu ermitteln.

Marktgrößenbestimmung und -prognose

Das Basisszenario verwendet einen Top-Down-Aufbau: PRODCOM-Inlandslieferungen plus Nettoimporte rekonstruieren den verfügbaren Nachfragepool, der dann anhand der GfK-Verkaufsanteile nach Produkten aufgeteilt wird. Ausgewählte Bottom-up-Rollen, Stichprobenverkäufe der Hersteller und Überprüfungen des durchschnittlichen Verkaufspreises (ASP), sorgen für eine Überprüfung der Angemessenheit. Zu den Schlüsselvariablen des Modells gehören die Fertigstellung von Wohngebäuden, die durchschnittliche Lebensdauer von Haushaltsgeräten (Drift von Jahr zu Jahr), die Strompreise, der Anteil der Online-Kanäle, die Umstellung auf Energielabel und das verfügbare Pro-Kopf-Einkommen. Eine multivariate Regression projiziert jeden Treiber in die Zukunft, während die Szenarioanalyse Schwankungen bei Renovierungssubventionen oder Rohstoffkosten erfasst. Lücken in den Bottom-up-Daten werden durch regionale ASP-Proxies und mit Experten diskutierte Kapazitätsauslastungsnormen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei interne Überprüfungen, Ausreißertests gegen historische Kennzahlen und einen Varianzabgleich mit den Versanddaten. Die Berichte werden jährlich aktualisiert; zwischenzeitliche Aktualisierungen werden ausgelöst, wenn sich die Volumina durch Währungsänderungen, Richtlinienänderungen oder wesentliche Fusionen und Übernahmen verändern. Vor der Auslieferung erfolgt ein letzter Analystendurchlauf, um sicherzustellen, dass die Kunden die neueste Ansicht erhalten.

Warum Mordors deutsche Haushaltsgroßgeräte Baseline Zuverlässigkeit befehlen

Die veröffentlichten Schätzungen weichen oft voneinander ab; die Zahlen hängen davon ab, welche Produkte gezählt werden, welches Jahr gewählt wurde und wie die ASP-Inflation behandelt wird.

Größere Lücken entstehen dadurch, dass einige Herausgeber Kleingeräte oder intelligente Lautsprecher bündeln, einheitliche Euro-Wachstumsraten anwenden, ohne die Stückzahlen zu validieren, oder die Gesamtzahlen für 2025 aufblähen, indem sie Trends aus der Zeit vor COVID fortschreiben. Mordor Intelligence konzentriert sich strikt auf regulierte weiße Ware, rechnet Euro-Umsätze zu tatsächlichen Jahresdurchschnittswerten in USD um und aktualisiert seine Datei alle zwölf Monate, wodurch unsere Sichtweise fundiert und aktuell bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 7,54 MRD. USD (2025) | Mordor Intelligence | - |

| USD 24,28 B (2025) | Globale Unternehmensberatung A | Einschließlich Kleingeräte und Küchenhelfer; unter der Annahme eines einheitlichen ASP-Anstiegs von 4 % ohne Geräteprüfung |

| USD 20,49 B (2024) | Regionale Beratung B | Verwendet die Wachstumskurve vor 2020, lässt die Auswirkungen der Währungsumrechnung außer Acht, Aktualisierungsrhythmus alle zwei Jahre |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Auswahl des Anwendungsbereichs, die Prognosen auf Fahrerebene und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, auf die sie sich bei der Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Marktes für große Haushaltsgeräte?

Der Markt wird im Jahr 2026 auf 7,68 Milliarden USD bewertet und ist auf dem Weg, bis 2031 einen Wert von 8,41 Milliarden USD zu erreichen.

Welches Produktsegment führt den Absatz an?

Kühlschränke machen 32,60 % des Umsatzes 2025 aus und sind damit die größte Kategorie.

Warum verkürzen sich die Ersatzzyklen in Deutschland?

Energieeffizienzgesetze und großzügige KfW- und BAFA-Förderungen ermutigen Haushalte, noch funktionierende Geräte gegen Modelle der Klasse A auszutauschen.

Wie schnell wächst der Online-Handel mit Haushaltsgeräten?

Online-Kanäle sollen bis 2031 mit einer CAGR von 2,63 % wachsen und damit die Expansion des stationären Handels übertreffen.

Welches deutsche Bundesland kauft die meisten großen Haushaltsgeräte?

Nordrhein-Westfalen hält 23,70 % des nationalen Umsatzes aufgrund seiner großen Bevölkerung und hohen städtischen Dichte.

Welche strategischen Schritte stechen bei den Herstellern zuletzt hervor?

BSH brachte Matter-kompatible Produkte auf den Markt, Midea übernahm die Muttergesellschaft von Küppersbusch, und Bosch verdoppelte seinen HVAC-Umsatz durch den Deal mit Johnson Controls und Hitachi.

Seite zuletzt aktualisiert am: