Marktgröße und Marktanteil für Barbecue-Grills in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Barbecue-Grills in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Barbecue-Grills in den Vereinigten Staaten erreichte im Jahr 2025 USD 1,36 Milliarden, wird voraussichtlich im Jahr 2026 USD 1,41 Milliarden erreichen und soll bis 2031 bei einem CAGR von 3,07 % USD 1,64 Milliarden erzielen. Der Markt für Barbecue-Grills in den Vereinigten Staaten wird durch eine stetige Nachfrage nach Verbesserungen im Bereich Outdoor-Living, eine installierte Basis, die Ersatzzyklen unterstützt, sowie Produktinnovationen rund um elektrische und smart-fähige Modelle geprägt. Gas bleibt das dominierende Format aufgrund seiner Bequemlichkeit, Steuerbarkeit und einfachen Wartung, während Elektrovarianten von Bauvorschriften und Elektrifizierungsrichtlinien profitieren, die den Einsatz offener Flammen in dicht besiedelten städtischen Gebieten einschränken. Der B2C-Einzelhandel macht einen klaren Großteil der Kategorieumsätze aus, unterstützt durch Omnichannel-Strategien, die Showroom-Erlebnis und E-Commerce-Geschwindigkeit mit Lieferung auf der letzten Meile sowie Montage- und Installationsoptionen verbinden. Regional spiegeln die Nutzungsmuster Klima, Wohnstruktur und Vorschriften wider, was die Relevanz formatspezifischer Sortimente und lokalisierter Vermarktung im Markt für Barbecue-Grills in den Vereinigten Staaten erhöht[1]Spare the Air-Programm, „Spare the Air-Warnungen und Holzverbrennungsregeln”, Bay Area Air Quality Management District, sparetheair.org.

Wichtigste Erkenntnisse des Berichts

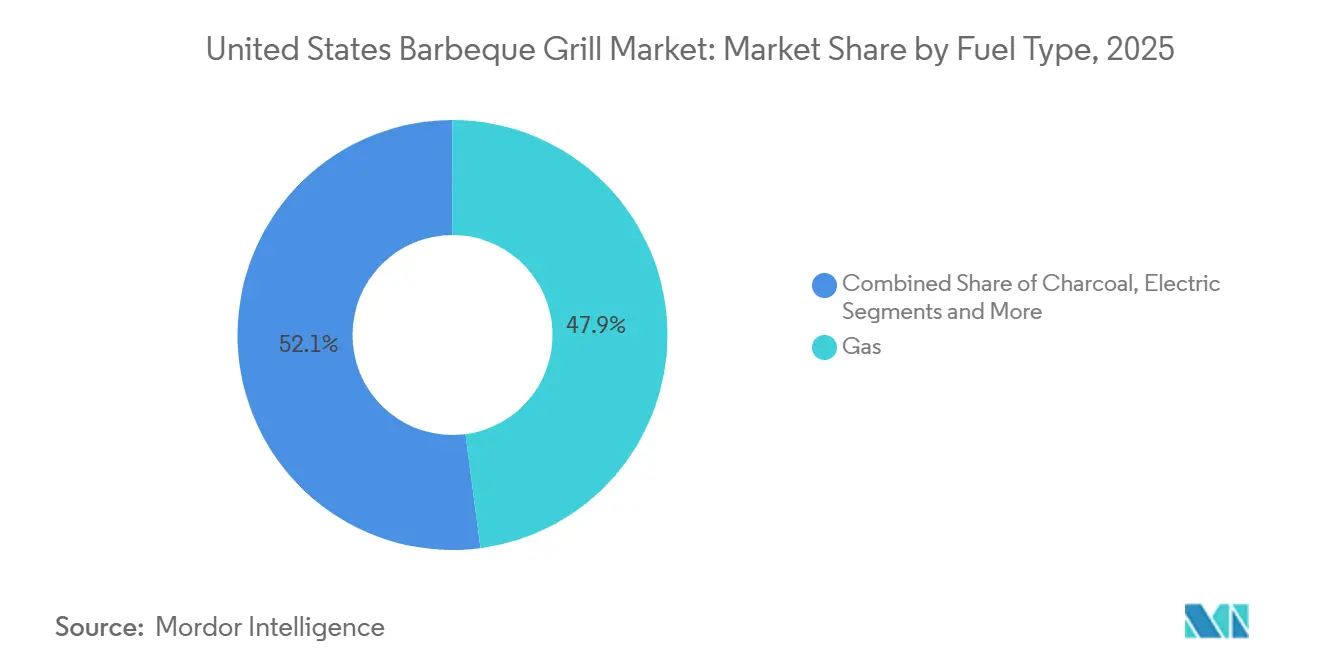

- Nach Brennstofftyp wurde der Markt für Barbecue-Grills in den Vereinigten Staaten im Jahr 2025 von Gas dominiert, das 47,92 % des Umsatzes auf sich vereinte, während Elektrogrills bis 2031 voraussichtlich einen CAGR von 4,31 % verzeichnen werden.

- Nach Produktdesign entfielen im Jahr 2025 41,62 % des Marktanteils im Markt für Barbecue-Grills in den Vereinigten Staaten auf freistehende Einheiten, während tragbare Modelle bis 2031 voraussichtlich mit einem CAGR von 3,83 % wachsen werden.

- Aus technologischer Perspektive repräsentierten konventionelle Analoggrills im Jahr 2025 79,75 % des Marktanteils im Markt für Barbecue-Grills in den Vereinigten Staaten, während smart/vernetzte Varianten bis 2031 voraussichtlich mit einem CAGR von 4,67 % expandieren werden.

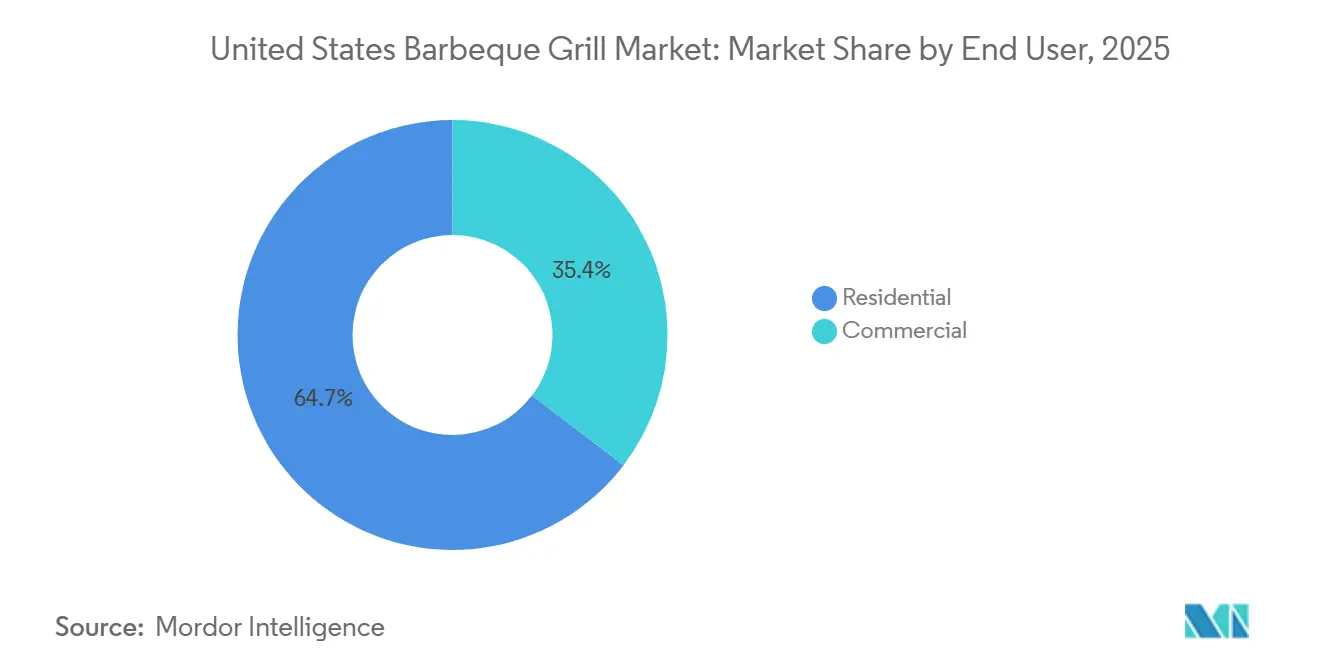

- Nach Endnutzersegmentierung entfielen im Jahr 2025 64,65 % des Marktanteils im Markt für Barbecue-Grills in den Vereinigten Staaten auf private Haushalte, wobei das gewerbliche Segment bis 2031 voraussichtlich mit einem CAGR von 3,64 % wachsen wird.

- Nach Vertriebskanälen entfielen im Jahr 2025 66,95 % der gesamten Marktgröße im Markt für Barbecue-Grills in den Vereinigten Staaten auf den B2C-Einzelhandel, und das Segment wird bis 2031 voraussichtlich mit einem CAGR von 3,88 % wachsen.

- Nach Geografie entfielen im Jahr 2025 25,05 % der gesamten Marktgröße im Markt für Barbecue-Grills in den Vereinigten Staaten auf den Südosten, und der Westen befindet sich auf dem schnellsten Wachstumspfad mit einem CAGR von 4,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Barbecue-Grills in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Grillbesitz und Investitionen in Outdoor-Living stützen die Nachfrage | +0.8% | National, am stärksten im Südosten, Westen, Südwesten | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit, Steuerbarkeit und geringer Wartungsaufwand von Gas stützen die Marktführerschaft | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Smart/vernetzte Funktionen verbessern Ergebnisse und Upgraderaten | +0.5% | Städtische Kerngebiete, wohlhabende Vororte | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Einzelhandel und Montage auf der letzten Meile erweitern die Reichweite der Kategorie | +0.4% | National, insbesondere der vorstädtische Mittlere Westen, Südosten | Mittelfristig (2–4 Jahre) |

| Boom bei Flachgrill-Griddlegeräten schafft Zweitgerät- und Crossover-Nachfrage | +0.5% | National, mit stärkster Verbreitung im Mittleren Westen, Südwesten | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftliche Annehmlichkeiten in Mehrfamilienhäusern erweitern gewerbliche Installationen | +0.3% | Städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Grillbesitz und Investitionen in Outdoor-Living stützen die Nachfrage

Das Engagement der Haushalte beim Outdoor-Kochen bleibt eine strukturelle Säule, die den Markt für Barbecue-Grills in den Vereinigten Staaten stützt, auch wenn die Kategorie reift. Bauträger und Hausbesitzer haben Outdoor-Küchen als Teil umfassenderer Lifestyle-Upgrades priorisiert, wobei Projekte häufig Grills, Kühlung und Überdachungen bündeln, um die saisonale Nutzung zu verlängern. Laut Statistiken der Hearth, Patio & Barbecue Association stieg der Anteil der US-amerikanischen Hausbesitzer, die einen Grill oder Smoker besitzen, von 64 % im Jahr 2019 auf 80 % im Jahr 2023, was zeigt, dass Amerikaner nach wie vor aktiv im Freien grillen. Jüngere Kohorten zeigen eine konsistente Kaufabsicht für Outdoor-Kategorien, während ältere Hausbesitzer größere Budgets für Premium-Ausstattungen einplanen, was eine ausgewogene Mischung aus Volumen und durchschnittlichen Verkaufspreisen im Markt für Barbecue-Grills in den Vereinigten Staaten unterstützt. Die installierte Basis stärkt ein Ökosystem aus Abdeckungen, Rosten, Grillspieß-Sets und Serviceverträgen, die Marken dabei helfen, das Engagement zwischen den Ersatzzyklen aufrechtzuerhalten. Insgesamt untermauert der Fokus auf Outdoor-Living einen stetigen Abverkauf in den Hauptsaisons und unterstützt eine moderate ganzjährige Aktivität durch Projektplanung und Zubehörkäufe im Markt für Barbecue-Grills in den Vereinigten Staaten.

Bequemlichkeit, Steuerbarkeit und geringer Wartungsaufwand von Gas stützen die Marktführerschaft

Gas hält den größten Marktanteil, da es mit alltäglichen Kochgewohnheiten übereinstimmt, die schnellen Start, stabile Hitzezonen und unkomplizierte Reinigung schätzen. Allgegenwärtige Propan-Tauschprogramme und Erdgasanschlüsse in Neubauten reduzieren die Einstiegshürden und stärken die Nutzung unter der Woche, was Gas gemeinsam als Standard für Erstkäufer und Upgrades verankert. Zuverlässige Zündung und Mehrbrennersteuereung verbessern die Ergebnisse bei großen Zusammenkünften oder mehrgängigen Mahlzeiten, was die Markentreue gegenüber etablierten Gasplattformen im Markt für Barbecue-Grills in den Vereinigten Staaten stärkt. Wartungsaufgaben sind für die meisten Haushalte einfach und vertraut, was das wahrgenommene Risiko am Kaufpunkt reduziert und Gas gegenüber Alternativen bevorzugt, die Komplexität bei der Betankung oder Ascheentsorgung mit sich bringen. Staatliche und lokale Richtlinien, die Propan- oder Erdgasgeräte in bestimmten Rechtsgebieten unterstützen, schaffen zusätzliche Rückenwind für Bauherren und Renovierer, die gasfertige Outdoor-Küchen einplanen.

Smart/vernetzte Funktionen verbessern Ergebnisse und Upgraderaten

Konnektivität hat sich von einer Neuheit für frühe Anwender zu einem erwarteten Merkmal bei Mittelklasse- und Premium-Modellen entwickelt, wobei eingebettete Sonden, geführte Arbeitsabläufe und Fernsteuerung die Benutzerfreundlichkeit verbessern. Einführungen wie Webers WEBER CONNECT-Ökosystem und Napoleons auf der CES ausgezeichnetes Rogue EQ erweitern das Verbraucherbewusstsein und setzen neue Maßstäbe für Funktionsumfänge im Markt für Barbecue-Grills in den Vereinigten Staaten. Traeger's fortlaufende Einführung von WiFIRE in neuen Produktlinien veranschaulicht, wie die App-basierte Steuerung zu einer Plattformstrategie geworden ist und nicht mehr nur ein Einzelprodukt-Experiment darstellt. Vernetzte Steuerung reduziert Benutzerfehler bei Erstgrillern und beschäftigten Haushalten, was die adressierbare Basis über Enthusiasten hinaus erweitert, die analoge Techniken beherrschen[2]Weber Inc., „Weber stellt das erweiterte WEBER CONNECT Smart-Grilling-Ökosystem vor”, Business Wire, businesswire.com. Da die Komponentenkosten sinken und Softwareplattformen skalieren, wandern Smart-Funktionen in niedrigere Preissegmente, was die wahrgenommenen Ersatzintervalle für Besitzer älterer Analoggeräte im Markt für Barbecue-Grills in den Vereinigten Staaten verkürzt.

Omnichannel-Einzelhandel und Montage auf der letzten Meile erweitern die Reichweite der Kategorie

B2C-Einzelhandelskanäle bleiben der dominante Weg zum Markt aufgrund einer Kombination aus Ausstellungsflächen für haptische Bewertung, beratungsintensivem Verkauf in Fachgeschäften und der Bequemlichkeit von Online-Bestellungen. Genossenschaftliche Netzwerke, die Premium-Marken in Lager- und Direktversandprogramme aufnehmen, helfen Tausenden unabhängiger Händler, vollständige Sortimente anzubieten, was das Spielfeld gegenüber großen Handelsketten in vielen lokalen Märkten angleicht. Einzelhändler bündeln zunehmend Liefer-, Montage- und Gasanschlussservices, um die Kaufhürden für schwerere Einheiten und Einbauinstallationen zu senken, was die Konversionsrate und Kundenzufriedenheit verbessert. Fachhändler nutzen Live-Vorführungen und kuratierte Sortimente, um höherpreisige Transaktionen zu erzielen, während Massenanbieter Einstiegs- und Mittelklasse-Bundles für preisbewusste Käufer im Markt für Barbecue-Grills in den Vereinigten Staaten skalieren. Dieser Omnichannel-Mix stärkt die Resilienz der Kategorie, indem er Hausbesitzer über Budgets, Regionen und Serviceanforderungen hinweg erreicht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Brand-/Luftqualitätsbeschränkungen begrenzen die Nutzung von Holzkohle und offenen Flammen | -0.6% | Bay Area in Kalifornien, Pazifischer Nordwesten, Arizona | Langfristig (≥ 4 Jahre) |

| Kostenvolatilität bei Rohstoffen und Elektronik belastet die Preisgestaltung | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen im Ersatzzyklus nach der Pandemie dämpfen den kurzfristigen Absatz | -0.4% | National, insbesondere vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Substitution durch Griddlegeräte/Haushaltsgeräte kannibalisiert Upgrades | -0.3% | National, konzentriert im Mittleren Westen, städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brand-/Luftqualitätsbeschränkungen begrenzen die Nutzung von Holzkohle und offenen Flammen

Viele Rechtsgebiete schränken Holzkohle und offene Flammen bei schlechter Luftqualität ein, was die Nachfrage auf Elektro- und Gasmodelle verlagert, die den lokalen Vorschriften entsprechen. Kreisweite Hinweise im Pazifischen Nordwesten und Südwesten verhängen zusätzliche Einschränkungen in Hochrisikosaisons, was die häuslichen Kochgewohnheiten dort verändert, wo Gärten, Balkone oder Parks periodischen Verboten unterliegen. Diese Bedingungen schaffen einen strukturellen Rückenwind für Elektrogrills und geschlossene Systeme, die Emissionsanforderungen erfüllen können, insbesondere in städtischen Kerngebieten, die flammenlose Geräte bevorzugen. Rechtliche Unsicherheiten rund um kommunale Gasrichtlinien beeinflussen auch Neubauplanungen, was Verpflichtungen zu gasfertigen Ausstattungen in bestimmten Märkten verlangsamen kann. Die unterschiedliche Durchsetzung in den einzelnen Landkreisen fügt eine Compliance-Komplexität hinzu, der Marken durch Produktbreite und lokalisierte Beratung statt einer einzigen nationalen Lösung begegnen[3]Summit County Government, „Feuerbeschränkungen”, Summit County Government, summitcountyco.gov.

Kostenvolatilität bei Rohstoffen und Elektronik belastet die Preisgestaltung

Höhere Zölle auf Stahl und Aluminium seit Mitte 2025 haben die Inputkosten erhöht und die Margen bei Herstellern belastet, die auf importierte Materialien angewiesen sind, was selektive Preisanpassungen wahrscheinlicher macht. Unternehmen reagierten mit Verlagerungen in der Lieferkette und Produktionsverlagerungen, um die Exposition gegenüber Zollregimen zu reduzieren, doch diese Übergänge verursachen kurzfristige Werkzeug- und Logistikkosten, die die Rentabilität im Markt für Barbecue-Grills in den Vereinigten Staaten belasten. Elektronikteile für vernetzte Modelle bleiben anfällig für Lieferzeiten und Preisschwankungen, was Markteinführungen verzögern oder Lagerbestände für schnell drehende Artikel einschränken kann. Marken steuern diesen Druck, um Einzelhandelsbeziehungen zu erhalten, doch eine anhaltende Inflation bei Komponenten und Materialien würde wahrscheinlich breitere Preismaßnahmen erfordern, die das Ermessensbudget der Verbraucher auf die Probe stellen. Beschaffungsteams balancieren zunehmend Funktionsumfänge mit Stücklistendisziplin, um Wertversprechen zu schützen und gleichzeitig plötzliche Verschiebungen zu vermeiden, die den Abverkaufsschwung stören.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Elektro verringert die Gasführerschaft dort, wo Vorschriften flammenlose Optionen begünstigen

Gasgrills hielten im Jahr 2025 einen führenden Anteil von 47,92 % im Markt für Barbecue-Grills in den Vereinigten Staaten, unterstützt durch zuverlässige Zündung, stabile Mehrzonenhitze und breiten Propanzugang an Einzelhandelspunkten. Elektrogrills sind das am schnellsten wachsende Brennstoffsegment mit einem CAGR von 4,31 % bis 2031, begünstigt durch kommunale Brandschutzvorschriften und Elektrifizierungspräferenzen, die offene Flammen auf bestimmten Balkonen und Mehrfamilienliegenschaften einschränken. Da sich die Bauvorschriften in bestimmten Städten verschärfen, gewinnen Elektromodelle an Relevanz für städtische Haushalte, die Outdoor-Kochen wünschen, ohne gegen Vorschriften zu verstoßen, was neue Einstiegspunkte in den Markt für Barbecue-Grills in den Vereinigten Staaten schafft. Lieferanten nehmen zunehmend Elektrooptionen in Mainstream-Sortimente auf, um städtische und vorschriftssensible Käufer zu bedienen, während Gas als Arbeitstier für die meisten Einfamilienhäuser erhalten bleibt. Produktstrategien betonen vertraute Formfaktoren, intuitive Temperatursteuerung und Zubehör, das Elektroformaten hilft, die Anbraten- und Kapazitätsleistung zu approximieren, die Verbraucher erwarten.

Das Technologieangebot verdeutlicht diesen Wandel. Webers Plattforminvestitionen bringen App-gestützte Steuerung und Smart-Sonden zu Gas- und Holzkohlelinien und verbessern gleichzeitig die Konnektivität, was dann die Elektrodesignentscheidungen für Wärmemanagement und Komfort beeinflusst. Napoleons vernetztes Elektromodell erhielt CES-Anerkennung für Leistungs- und Steuerungsfunktionen, die Gaskochfelder in einem vollformatigen Outdoor-Gerät spiegeln, was die Premium-Obergrenze für flammloses Kochen erweitert. Cuisinarts Indoor-Outdoor-Elektroeinheiten decken bescheidene Balkone oder Reiseanwendungsfälle ab und zeigen, wie Elektro ohne Verlust des Kernnutzens verkleinert werden kann. Pellet- und Holzkohleformate behalten engagierte Anhänger, die Rauchgeschmack und Ritual schätzen, doch ihr Wachstum ist empfindlicher gegenüber lokalen Verbrennungsbeschränkungen, Reinigungsroutinen und Lagerplatz als die Mainstream-Gas- und Elektropfade im Markt für Barbecue-Grills in den Vereinigten Staaten. Das Ergebnis ist eine Portfoliodynamik, bei der Gas die Führerschaft in Leistung und Komfort bewahrt und Elektro den Wachstumsvorsprung dort beansprucht, wo Vorschriften die Kaufkriterien im Markt für Barbecue-Grills in den Vereinigten Staaten prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktdesign: Tragbarkeit schreitet voran, während Freistehend die installierte Basis bleibt

Freistehende Wagen-Grills hielten im Jahr 2025 einen Anteil von 41,62 % und bleiben das Rückgrat des Marktes für Barbecue-Grills in den Vereinigten Staaten aufgrund integrierter Aufbewahrung, Mobilität auf Rollen und unkomplizierter Montage im Vergleich zu maßgefertigten Außenküchen. Tragbare und Tischmodelle wachsen bis 2031 mit einem CAGR von 3,83 %, da Haushalte mit kleineren Terrassen, Reisegewohnheiten oder Tailgating-Präferenzen kompakte Einheiten suchen, die Gewicht und Faltbarkeit priorisieren. Diese tragbaren Formate entsprechen jüngeren Haushalten, die Flexibilität und erlebnisorientiertes Kochen schätzen, und funktionieren gut in Vorschriften, die große Propanflaschen auf Balkonen verbieten. Die Produktentwicklung konzentriert sich auf klappbare Rahmen, Schnellkupplungs-Gasanschlüsse und leicht zu reinigende Oberflächen, um die Reibung beim Auf- und Abbau zu reduzieren. Der Vertrieb betont Einzelhandelsdarstellungen für Tragbarkeit, Bilder zur Kofferraumpassung und Bündelpreise mit Abdeckungen und Griddleplatten zur Unterstützung der sofortigen Nutzung.

Einbauinstallationen zielen auf das Premium-Segment ab, wo Outdoor-Küchen Grills, Kühlung, Aufbewahrung und Arbeitsflächen für einen kohärenten Raum integrieren. Marken wie Lynx und DCS präsentieren Materialien in Marinequalität und leistungsstarke Brenner für Zuverlässigkeit und Leistung bei häufiger Nutzung, was längere Eigentumszyklen und Serviceverträge unterstützt. Obwohl Installationskosten und Dauerhaftigkeit Einbaugeräte auf bestimmte Postleitzahlen und Neubauten beschränken, beeinflusst das Segment Innovationen, die schließlich in freistehende Linien einfließen. Einweg- oder Einmalgrills finden sich in einer Nische, die durch Parks und Strände definiert wird, die sie erlauben, doch Abfallvermeidungsziele und Deponieeinschränkungen begrenzen die Expansion. Über alle Formate hinweg verbindet der Markt für Barbecue-Grills in den Vereinigten Staaten weiterhin Komfort, Compliance und Leistung, wobei Tragbarkeit neue Anlässe bedient und freistehende Wagen die Kernbasis verankern.

Nach Technologie: Konnektivität gebietet Premium, während Analog die Mehrheit behält

Analogmodelle hielten im Jahr 2025 einen Anteil von 79,75 % im Markt für Barbecue-Grills in den Vereinigten Staaten aufgrund einfacherer Bedienung, niedrigerer Preise und Vertrautheit, die langjährige Besitzer anspricht. Smart- oder vernetzte Modelle sind das am schnellsten wachsende Technologiesegment mit einem CAGR von 4,67 % bis 2031, angeführt von Ökosystemen, die kabellose Sonden, App-Führung und Over-the-Air-Updates integrieren. Webers Erweiterung seines vernetzten Portfolios im Jahr 2026 und Napoleons auf der CES anerkanntes Produkt bestätigen den Verbraucherwunsch nach Führung, Überwachung und gesicherten Ergebnissen. Traeger's vernetzte Pelletplattformen standardisieren App-Funktionen über neue Markteinführungen hinweg, was hilft, die Erwartungen bei Mainstream-Käufern zu normalisieren. Dieser Technologiemix ermöglicht es Marken, analoge Zuverlässigkeit mit Smart-Upgrades zu kombinieren, sodass Haushalte die richtige Balance aus Preis und Leistungsfähigkeit im Markt für Barbecue-Grills in den Vereinigten Staaten wählen können.

Zu den Akzeptanztreibern gehören die einfache Erreichung von Zieltemperaturen, weniger Übergarvorfälle durch Benachrichtigungen und visuelle Grafiken, die Luftstrom oder Pelletvorschub für Anfänger entmystifizieren. Masterbuilts vernetztes Holzkohlemodell zeigt, wie digitale Steuerung über Festbrennstoffplattformen geschichtet werden kann, um Geschmack und Präzision zu kombinieren, während Nexgrills Konnektivitätsfunktionen diese Vorteile in zugängliche Preissegmente ausdehnen. Einschränkungen umfassen die Zuverlässigkeit des Heim-WLANs und den Komfort mit Firmware-Updates, was Analog für Käufer, die Einfachheit beim Drehen und Kochen schätzen, im Markt für Barbecue-Grills in den Vereinigten Staaten dominant hält. Da Konnektivität in Bereiche unter USD 1.000 vordringt, verringert sich der Funktionsaufpreis und die Upgrade-Anreize steigen, was den Ersatzzeitpunkt stärker beeinflusst als den Kategorieeinstieg. Über den Prognosehorizont hinaus bleibt die Vertrautheit von Analog ein Schutzwall, während vernetzte Funktionen ihren Anteil skalieren, da Ökosysteme reifen und das Onboarding der Nutzer sich verbessert.

Nach Endnutzer: Privat verankert die installierte Basis, während Annehmlichkeiten B2B-Chancen erweitern

Private Käufer bleiben die größte installierte Basis und generierten im Jahr 2025 64,7 % des Umsatzes im Markt für Barbecue-Grills in den Vereinigten Staaten, unterstützt durch eine tiefe Kultur des Hinterhofgrillens und einen mehrjährigen Ausbau von Outdoor-Living-Bereichen durch Hausbesitzer. Zu den Kauftreibern gehören Komfort für Mahlzeiten unter der Woche, Unterhaltungskapazität für Feiertage und Zubehörökosysteme, die die Fähigkeiten einer älteren Einheit ohne vollständigen Ersatz auffrischen. Smart-Funktionen locken Analogbesitzer, die Führung und Fernüberwachung wünschen, während Elektroformate Vorschriftsbeschränkungen auf Mehrfamilienbalkonen und städtischen Terrassen berücksichtigen. Einzelhändler segmentieren Sortimente nach Grundstücksgröße, Brennstoffvorschriften und Serviceverfügbarkeit, was Käufern hilft, das Format dem Immobilientyp zuzuordnen, und die Zufriedenheit über Budgets hinweg erhält. Da Kostendrücke auf Einzelhandelsetiketten bei vernetzten und Premium-Modellen durchschlagen, helfen Zubehörbundles und Finanzierungsoptionen, die Nachfrage im Markt für Barbecue-Grills in den Vereinigten Staaten zu glätten.

Gewerbliche Anwendungsfälle wachsen, da Immobilieneigentümer und Betreiber Gemeinschaftsgrillstationen und Outdoor-Küchen hinzufügen, um Annehmlichkeiten zu differenzieren und die Kundenbindung zu stärken. Gastgewerbe und Ferienvermietungen standardisieren auf langlebige, leistungsstarke Einheiten, die häufiger Nutzung, einfacher Schulung und Wetterexposition standhalten können, während Wartungsanfragen minimiert werden. Spezifikationen umfassen häufig abschließbare Propanlagerung, klare Piktogrammsteuerungen und leicht austauschbare Teile, um Ausfallzeiten über Multi-Site-Portfolios hinweg zu reduzieren. Produktauswahlen betonen Edelstahlmaterialien, Servicenetzabdeckung und Garantien, die gewerblichen Betriebszyklen entsprechen, was Marken begünstigt, die nationale Konten unterstützen können. Dieses Wettrüsten bei Annehmlichkeiten hält einen stetigen Strom von B2B-Projekten in Planungs- und Installationszyklen, die die verbrauchergetriebene Saisonalität des Marktes für Barbecue-Grills in den Vereinigten Staaten ergänzen.

Nach Vertriebskanal: Omnichannel-Einzelhandel verbindet Showroom-Erlebnis mit E-Commerce-Geschwindigkeit

B2C-Einzelhandelskanäle lieferten im Jahr 2025 66,95 % der Umsätze und schreiten weiterhin mit einem CAGR von 3,88 % bis 2031 voran, was die Stärke von Erlebnisshowrooms, gut geschulten Mitarbeitern und schneller Lieferung mit Montageoptionen widerspiegelt. Diese Kombination bleibt das Gravitationszentrum für den Markt für Barbecue-Grills in den Vereinigten Staaten. Unabhängige Hardware- und Garteneinzelhändler nutzen genossenschaftliche Einkaufsprogramme, um Premium-Sortimente zu führen und Direktversandkapazitäten anzubieten, die ihre lokale Reichweite ohne hohe Lagerbestände erweitern. Der E-Commerce betont Sortimentsbreite, geführte Inhalte und Bewertungen, doch die Kategorie profitiert bei höherpreisigen Einheiten weiterhin von der physischen Inspektion für Deckelgewicht, Brennersteuerungen und Rostqualität. Weißhandschuh-Services und Gasanschlussunterstützung reduzieren Rücksendequoten und beschleunigen die Zeit bis zur ersten Nutzung, was Loyalität und Mundpropaganda in lokalen Gemeinschaften stärkt. Sortimente nach Kanal spiegeln die Budgetverteilung wider, wobei Massenanbieter sich auf Wertbundles konzentrieren und Fachhändler vernetzte und Premium-Formate mit Vorführveranstaltungen skalieren.

B2B- und Direktkanäle bedienen gewerbliche Käufer, Hersteller maßgefertigter Outdoor-Küchen und Gastgewerbebetreiber, die Projektmanagement, Kontobetreuung und Teileverfügbarkeit über das Ladenerlebnis stellen. Diese Käufer koordinieren typischerweise über mehrere Liegenschaften hinweg und planen Lieferungen rund um Baumeilensteine, was Zuverlässigkeit und Servicebereitschaft zu entscheidenden Auswahlkriterien macht. Marken, die B2C-Sichtbarkeit mit B2B-Programmtiefe ausbalancieren, erhöhen die Resilienz bei saisonalen Schwankungen und können die Produktion durch Bündelung gewerblicher Läufe außerhalb der Spitzenzeiten für den Einzelhandel glätten. Langfristig werden Montage auf der letzten Meile, Gasleitung-Sicherheit und Servicepartnerschaften Differenzierungsmerkmale bleiben, da Grills schwerer, intelligenter und stärker in Outdoor-Living-Umgebungen im Markt für Barbecue-Grills in den Vereinigten Staaten eingebettet werden. Dieser zweigleisige Vertriebsansatz reduziert das Konzentrationsrisiko und erweitert den Kategoriezugang über Immobilientypen und Budgets hinweg im Markt für Barbecue-Grills in den Vereinigten Staaten.

Geografische Analyse

Im Jahr 2025 entfielen 25,05 % des Gesamtumsatzes auf den Südosten. Unterdessen befindet sich der Westen, angetrieben durch Kaliforniens Leidenschaft für Outdoor-Living und umweltfreundliche Richtlinien, die Gas- und Elektroeinheiten begünstigen, auf dem schnellsten Wachstumspfad mit einem CAGR von 4,03 % bis 2031. Wärmere Regionen unterstützen eine häufigere ganzjährige Nutzung und schaffen eine größere installierte Basis für Gas- und Einbauformate, während dicht besiedelte Küstenstädte die Nachfrage in Richtung Elektro- und kompakter Designs lenken, die Bauvorschriften einhalten. Einzelhändler und Marken reagieren mit lokalisierten Sortimenten und Compliance-Beratung, insbesondere für Gemeinden, die Holzkohle oder bestimmte Kraftstoffanschlüsse einschränken, um den Einkaufsweg von der Recherche bis zur Installation zu glätten. Diese geografische Heterogenität unterstützt ein stetiges Gesamtwachstum für den Markt für Barbecue-Grills in den Vereinigten Staaten, erfordert jedoch eine differenzierte Vermarktung auf Ballungsraum- und Kreisebene.

Sun-Belt-Regionen, einschließlich Teilen des Südostens und Südwestens, halten eine starke Basisnutzung aufrecht, da Außenbereiche weniger Ruhemonate erleben, was den Ersatzdurchsatz und den Zubehörverkauf erhöht. Neubauten in diesen Regionen umfassen häufig gasfertige Terrassen, die Einbau- und größere freistehende Aufstellungen unterstützen, die Mehrzonenbrenner und Aufbewahrung betonen. Westliche Ballungsräume sehen sich einer Mischung aus strengen Luftqualitäts- und waldbrandgetriebenen Beschränkungen gegenüber, was Elektrogrills und sauber verbrennende Gasformate für städtische Haushalte begünstigt, während Holzkohle auf freistehende Liegenschaften weiter entfernt von dichten Kerngebieten gedrängt wird. Nördliche Regionen mit härteren Wintern zeigen eine höhere Saisonalität beim Abverkauf, was Aktionen auf spätes Frühjahr und Frühsommer konzentriert und Händler dazu bringt, Lagerbestände für Q2-Spitzen im Markt für Barbecue-Grills in den Vereinigten Staaten richtig zu dimensionieren. Innerhalb jeder Region beeinflussen Mehrfamilienwohnungen und HOA-Regeln die praktische Obergrenze für Brennstofftypen und -größen, was die Auswahl in Richtung sicherer, konformer Optionen lenkt.

Lokale Vorschriften prägen den Weg der Kategorie in vielen Küstenstaaten. Bay Area Spare the Air-Warnungen schränken die Holzkohlennutzung an Tagen mit schlechter Luftqualität ein, was die Attraktivität traditioneller Briketts in Teilen des Jahres mindert und die Nachfrage sanft in Richtung konformer Alternativen lenkt. Kreisweite Hinweise in Portland und Beschränkungen für offenes Feuer im Raum Phoenix schaffen ähnliche Dynamiken, die Haushalte und Immobilienverwalter dazu veranlassen, Elektro oder Gas für Gemeinschaftsbereiche in Betracht zu ziehen. Berglandkreise verhängen saisonale Feuerverbote bei höherem Waldbrandrisiko, was Holzkohle selbst auf Privatgrundstücken einschränkt und flexible Sortimente für Einzelhändler erforderlich macht[4]Summit County Government, „Saisonale Feuerverbote”, Summit County Government, summitcountyco.gov. Infolgedessen spiegelt der Markt für Barbecue-Grills in den Vereinigten Staaten weiterhin vielfältige lokale Normen wider, und erfolgreiche Strategien passen Lagerbestände, Compliance-Informationen und Servicemodelle an die Realitäten auf Nachbarschaftsebene an.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Barbecue-Grills in den Vereinigten Staaten ist ausgewogen über etablierte Marken verteilt, die Einstiegs-, Mittelklasse- und Premium-Preissegmente abdecken, wobei keine einzelne Marke Marktergebnisse diktieren kann. Führende Namen betonen vernetzte Funktionen, Materialqualität und Serviceabdeckung, während wertorientierte Angebote auf Funktionsparität und Aktionstiefe setzen. Portfoliobreite über Gas-, Holzkohle-, Pellet- und Elektroformate hinweg bleibt eine gängige Absicherung gegen regionale Vorschriften und sich verändernde Verbraucherpräferenzen. Die Fusion von Weber und Blackstone im Mai 2025, unterstützt durch eine beträchtliche Eigenkapitalzufuhr und langfristige Finanzierung, konsolidierte die Fähigkeiten über traditionelle Grills und Flachgrill-Griddlegeräte hinaus weiter und positionierte die kombinierte Plattform zur Optimierung von Einzelhandelsflächen und Servicenetzwerken. Dieser Schritt hat Wettbewerber dazu veranlasst, Markteinführungen zu beschleunigen, insbesondere in vernetzten und elektrischen Kategorien, um Regalfläche und Markenpräsenz zu schützen.

Strategische Themen umfassen Omnichannel-Expansion, Roadmaps für vernetzte Funktionen und Neuausrichtung der Lieferkette zur Steuerung von Zoll- und Logistikrisiken. Genossenschaftliche Partnerschaften, die Premium-Grills in Lager- und Direktversandprogramme aufnehmen, geben Tausenden unabhängiger Händler vollständigere Sortimente und Marketingunterstützung, was ihnen ermöglicht, in lokalen Märkten effektiver zu konkurrieren. Auf der Produktseite integriert Webers WEBER CONNECT-Ökosystem geführtes Kochen und Fernsteuerung über Gas- und Holzkohlelinien hinweg und baut ein kraftstoffübergreifendes digitales Erlebnis auf, das die Loyalität vertiefen kann. Napoleons vernetztes Elektromodell hebt Leistungsziele hervor, die flammenlose Grills in vollformatige Rollen drängen, was einen städtischen und vorschriftssensiblen Nachfragepool im Markt für Barbecue-Grills in den Vereinigten Staaten anspricht. Pelletführer stärken weiterhin Softwarefunktionen und Zubehör, während Holzkohle-Innovatoren Luftstrommanagement und digitale Überwachung hinzufügen, um Benutzerfehler zu reduzieren.

Kapitalstruktur und Portfoliobewegungen signalisieren Vertrauen in Premium-Segmente und Dienstleistungen. Die Kombination Weber-Blackstone reduzierte den Pro-forma-Verschuldungsgrad und verschob Fälligkeiten ins nächste Jahrzehnt, was Investitionsspielraum für Produkt- und Kanalinitiativen schafft. Middlebys Verkauf einer Mehrheitsbeteiligung an seinem Wohnküchen-Portfolio Ende 2025, einschließlich Premium-Outdoor-Marken, setzte Kapital für strategische Prioritäten frei und erhielt gleichzeitig ein langfristiges Interesse am Aufwärtspotenzial der Kategorie. Fachhändler haben auch gezielte Akquisitionen in modularen Outdoor-Küchen verfolgt, um eigene Markenangebote zu erweitern und mehr der Wertschöpfungskette von Design bis Lieferung zu kontrollieren. Insgesamt hängt die Ausführung im Markt für Barbecue-Grills in den Vereinigten Staaten von Vermarktungsdisziplin, intuitiv wirkenden Funktionsinnovationen und Servicemodellen ab, die Installation und Wartung für beschäftigte Haushalte und Immobilienverwalter vereinfachen.

Branchenführer im Markt für Barbecue-Grills in den Vereinigten Staaten

Weber Inc.

Blackstone Products

Traeger, Inc.

Char-Broil (W.C. Bradley Co.)

Pit Boss (Dansons)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Weber erweiterte das WEBER CONNECT Smart-Grilling-Ökosystem auf der CES und fügte kabellose Sonden, ein Smart-Hub-Display und aktualisierte vernetzte Modelle über wichtige Brennstofftypen hinzu.

- Dezember 2025: Middleby verkaufte einen 51-%-Anteil an seinem Wohnküchen-Geschäft, einschließlich Lynx, an Private Equity, behielt einen 49-%-Anteil und erhielt Barerlöse zur Optimierung der Kapitalstruktur.

- Mai 2025: Weber LLC und Blackstone Products schlossen ihre Fusion ab und schufen eine diversifizierte Outdoor-Kochplattform, reduzierten den kombinierten Verschuldungsgrad mit einer Eigenkapitalzufuhr und verlängerten die Fälligkeiten bis 2032.

- Januar 2025: Traeger brachte die Woodridge-Serie Pelletgrills mit WiFIRE-Kompatibilität und einem abgestuften Funktionsumfang auf den Markt, um breitere Preispunkte zu erreichen.

Berichtsumfang des Marktes für Barbecue-Grills in den Vereinigten Staaten

Eine vollständige Hintergrundanalyse des Marktes für Barbecue-Grills in den Vereinigten Staaten, die aufkommende Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik, wichtige Marktteilnehmer und einen Marktüberblick umfasst, ist im Bericht enthalten.

Der Markt für Barbecue-Grills in den Vereinigten Staaten ist segmentiert nach Produkt (Gas, Holzkohle und Elektro), nach Anwendung (Privat, Gewerblich) und nach Vertriebskanal (Online-Shops, Offline-Shops). Der Bericht bietet Marktgröße und Prognosen für den Markt für Barbecue-Grills in den Vereinigten Staaten in Werten (USD) für alle oben genannten Segmente.

| Gasgrills |

| Holzkohlebrills |

| Elektrogrills |

| Pelletgrills |

| Hybrid-/Alternativbrennstoff |

| Infrarot |

| Eingebaut |

| Freistehend |

| Tragbar / Tischmodell |

| Einweg / Einmalgebrauch |

| Konventionell |

| Smart/Vernetzt |

| Privat |

| Gewerblich |

| B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Fachgeschäfte |

| Baumärkte und Heimwerkermärkte | |

| Massenanbieter | |

| Online | |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Brennstofftyp | Gasgrills | |

| Holzkohlebrills | ||

| Elektrogrills | ||

| Pelletgrills | ||

| Hybrid-/Alternativbrennstoff | ||

| Infrarot | ||

| Nach Produktdesign | Eingebaut | |

| Freistehend | ||

| Tragbar / Tischmodell | ||

| Einweg / Einmalgebrauch | ||

| Nach Technologie | Konventionell | |

| Smart/Vernetzt | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Fachgeschäfte | |

| Baumärkte und Heimwerkermärkte | ||

| Massenanbieter | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Barbecue-Grills in den Vereinigten Staaten und wie sind die Wachstumsaussichten?

Die Marktgröße für Barbecue-Grills in den Vereinigten Staaten betrug im Jahr 2025 USD 1,36 Milliarden, wird voraussichtlich im Jahr 2026 USD 1,41 Milliarden erreichen und soll bis 2031 bei einem CAGR von 3,07 % USD 1,64 Milliarden erreichen.

Welcher Brennstofftyp führt den Umsatz im Markt für Barbecue-Grills in den Vereinigten Staaten an?

Gas führt mit einem Anteil von 47,92 % im Jahr 2025 aufgrund von Bequemlichkeit, Steuerbarkeit und breiter Propanverfügbarkeit, während Elektro mit einem CAGR von 4,31 % bis 2031 am schnellsten wächst.

Wie verändern vernetzte Funktionen das Käuferverhalten im Markt für Barbecue-Grills in den Vereinigten Staaten?

Smart-Modelle fügen geführtes Kochen, kabellose Sonden und Fernsteuerung hinzu, die Benutzerfehler reduzieren und Upgrades von älteren Analoggeräten fördern, wobei Markenökosysteme von Weber, Napoleon und Traeger das Tempo vorgeben.

Welche Vertriebskanäle dominieren den Markt für Barbecue-Grills in den Vereinigten Staaten?

Der B2C-Einzelhandel liefert 66,95 % des Umsatzes und wächst mit einem CAGR von 3,88 % auf der Grundlage von Omnichannel-Erlebnissen, Vorführungen im Geschäft und Montage auf der letzten Meile, die Reibungsverluste reduzieren.

Wie wirken sich Vorschriften auf die Nachfrage im Markt für Barbecue-Grills in den Vereinigten Staaten aus?

Luftqualitätsvorschriften schränken häufig die Holzkohlennutzung und offene Flammen in bestimmten Zeiträumen ein, was die Nachfrage nach Gas- und Elektroformaten unterstützt, die lokalen Beschränkungen entsprechen.

Welche jüngsten Maßnahmen führender Unternehmen gestalten den Wettbewerb im Markt für Barbecue-Grills in den Vereinigten Staaten neu?

Die Fusion Weber-Blackstone stärkte ein formatübergreifendes Portfolio mit langfristiger Finanzierung, während vernetzte Markteinführungen auf der CES und selektive Portfolio-Veräußerungen anhaltende Investitionen in Premium-Funktionen und Dienstleistungen signalisieren.

Seite zuletzt aktualisiert am: