ドイツ農業用スプレーヤー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

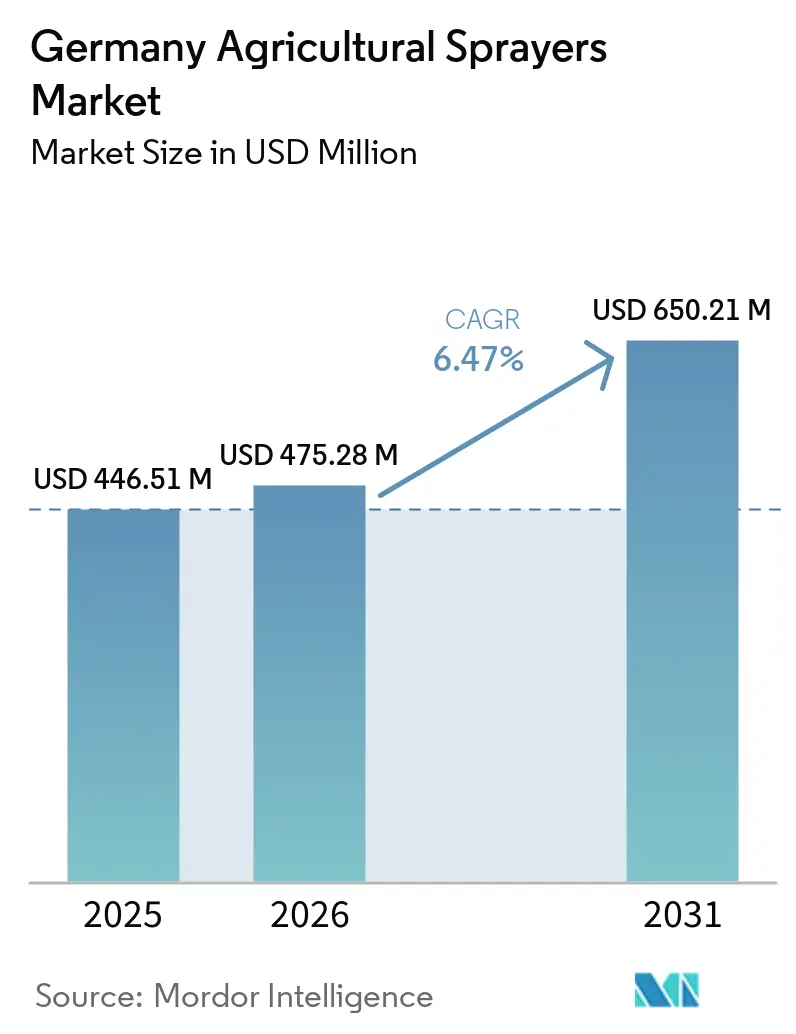

| 基準年の市場規模 (2025) | 446.51 百万米ドル |

| 市場規模 (2026) | 475.28 百万米ドル |

| 市場規模 (2031) | 650.21 百万米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ農業用スプレーヤー市場分析

ドイツ農業用スプレーヤー市場規模は、2025年の4億4,651万USDおよび2026年の4億7,528万USDから、2031年までに6億5,021万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.47%で成長すると推定されます。成長の主な要因は、ドイツの厳格な農薬保護コンプライアンス体制であり、これが接続型・精密対応型散布機器への需要を加速させています。2026年1月1日に施行された改訂ドイツ農薬保護規制は追加の記録要件を導入し、農業者および請負業者にとって機械内蔵テレメトリーおよび自動記録機能の価値を高めています[1]出典:Redaktion、「Pflanzenschutzmittel, Das Müssen Landwirte Ab 1. Januar Dokumentieren」、Land und Forst、landundforst.de。市場拡大はまた、より厳格なドリフト低減要件、義務的なスプレーヤー検査プログラム、セクションコントロール・直接注入・処方ベース散布技術の採用拡大によっても支えられており、これらは投入資材の消費削減と運用効率の向上に寄与しています。さらに、無人航空機散布、果樹園自動化、人工知能対応スポット散布がドイツの農業セクター全体で商業的な牽引力を獲得するにつれ、競争は機器性能を超えてソフトウェア統合、オペレーター研修、農学的サポートサービスへとシフトしつつあります。

主要レポートのポイント

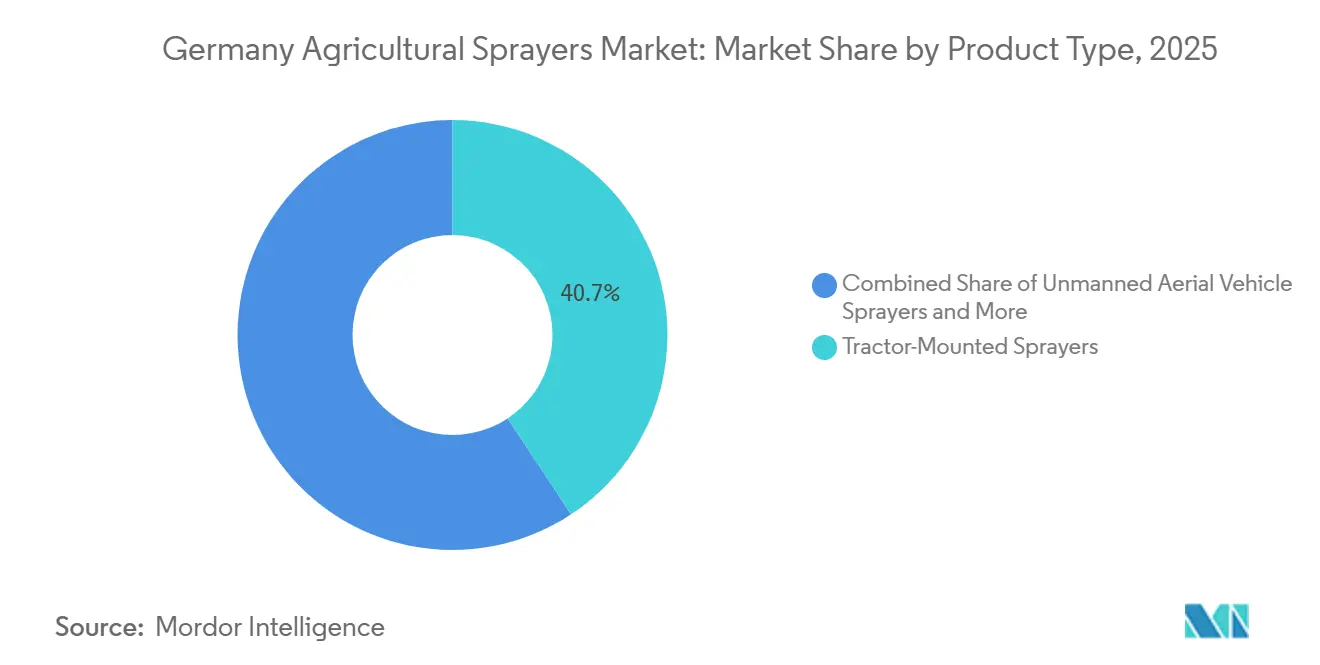

- 製品タイプ別では、トラクター搭載型スプレーヤーが2025年のドイツ農業用スプレーヤー市場規模の40.7%を占め、無人航空機スプレーヤーは予測期間2026年~2031年においてCAGR 9.4%で成長すると見込まれています。

- 動力源別では、燃料駆動システムが2025年のドイツ農業用スプレーヤー市場シェアの41.2%を占め、バッテリー駆動システムは予測期間2026年~2031年においてCAGR 7.1%で成長すると予測されています。

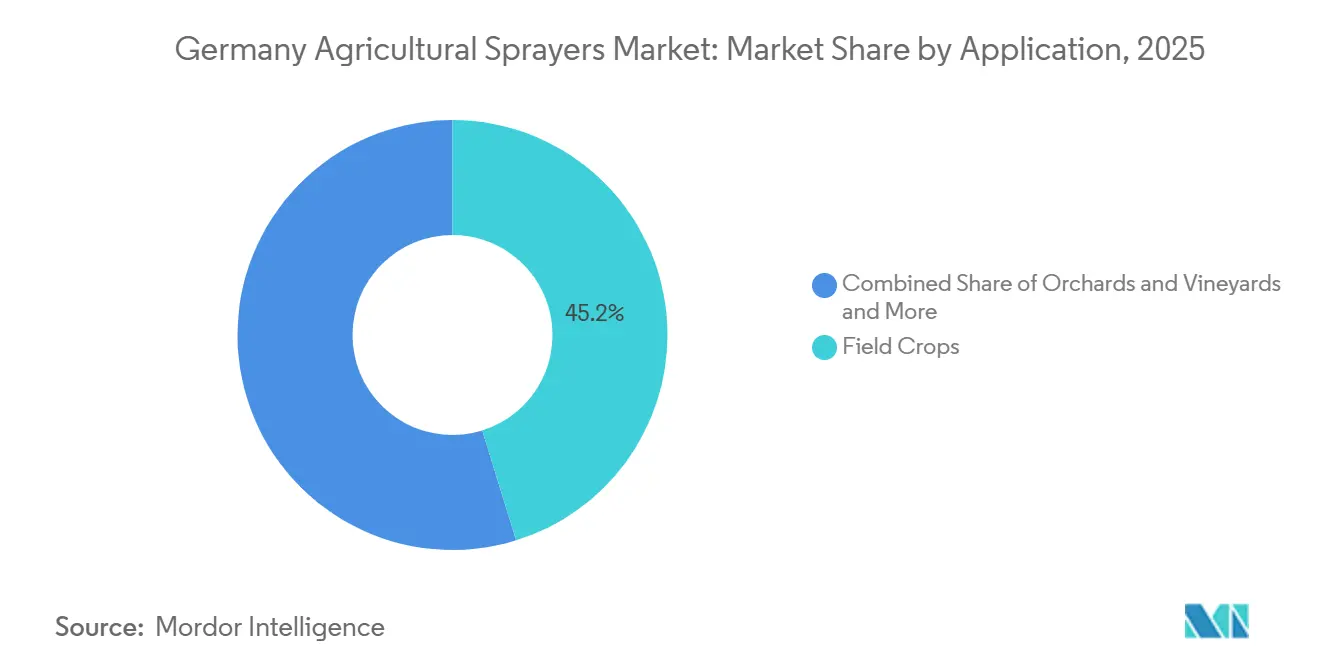

- 用途別では、畑作物が2025年のドイツ農業用スプレーヤー市場規模の45.2%を占め、果樹園・ブドウ園は予測期間2026年~2031年においてCAGR 6.8%で成長すると予測されています。

- 技術レベル別では、従来型スプレーヤーが2025年のドイツ農業用スプレーヤー市場シェアの52.4%を占め、人工知能対応・自律型スプレーヤーは予測期間2026年~2031年においてCAGR 8.3%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ農業用スプレーヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドリフト低減およびバッファーゾーンコンプライアンスに基づく精密散布義務 | +1.20% | ニーダーザクセン州およびノルトライン・ヴェストファーレン州で最も強い執行が行われており、ドイツ全州にわたる | 短期(2年以内) |

| 労働力不足と増大するカスタム散布コスト | +0.90% | ブランデンブルク州、メクレンブルク・フォアポンメルン州、ザクセン・アンハルト州、テューリンゲン州、バイエルン州、バーデン・ヴュルテンベルク州で最も強い圧力があり、全国的に影響 | 中期(2~4年) |

| 標的型植物保護およびドリフト回避に対する補助金 | +0.60% | バイエルン州、ヘッセン州、バーデン・ヴュルテンベルク州で強い州レベルの影響があり、FISUプログラムを通じた果樹・ブドウ栽培支援を含め、連邦支援を通じて全国的に展開 | 短期(2年以内) |

| 大規模耕作農場における精密改造 | +0.50% | メクレンブルク・フォアポンメルン州、ブランデンブルク州、ザクセン・アンハルト州、ニーダーザクセン州の大規模農場に集中 | 中期(2~4年) |

| 直接注入および散布アシスタントによる地点特異的農薬節約 | +0.40% | ニーダーザクセン州およびシュレースヴィヒ・ホルシュタイン州を含む北ドイツ耕作地域で最も高いリターンプロファイル | 中期(2~4年) |

| デジタル記録ワークフローに対応した接続型スプレーヤー | +0.30% | デジタル対応機器を使用する農場に最も明確な近期的影響があり、全国的に展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドリフト低減およびバッファーゾーンコンプライアンスに基づく精密散布義務

ドイツの農薬保護体制は、純粋に裁量的な更新サイクルではなく、コンプライアンスに基づく需要基盤を市場に与えています。ニーダーザクセン州植物保護サービス(Niedersachsen Pflanzenschutzdienst)は、ドリフト低減ノズルクラス、ブーム高さ設定、境界ノズル使用に関する明確な要件を定めており、これらの規則は現場でコンプライアンスを維持できる機械および改造パッケージに直接影響を与えています。農業者がドリフト低減として認定されていないノズルを使用した場合、実際の影響としてより広いバッファー要件と圃場端の散布可能面積の縮小が生じ、コンプライアンスが単純な技術的問題ではなく明確な財務的問題となります。そのため、認定精密ハードウェアへの資は、市場の多くの部分で典型的な機器更新サイクルよりも速く進んでいます。3年ごとの機器検査要件も定期的な意思決定ポイントを生み出しており、検査に不合格となった古い従来型機械は、稼働を継続するために高額な修理または完全な更新が必要となることが多いためです。これにより、ドイツ農業用スプレーヤー市場の需要は、他のいくつかの農業機械カテゴリーよりも安定しています。政策の方向性も厳格化しており、ドイツは2004年から2023年の平均から2030年までに植物保護製品の使用量を50%削減することを目標としており[2]出典:Redaktion、「50% Weniger Pflanzenschutz Bis 2030」、Agrarheute、agrarheute.com、これにより精密散布システムはコンプライアンスとコスト管理の両面で引き続き重要性を持ちます。

労働力不足と増大するカスタム散布コスト

労働力不足は、市場全体における処理能力、速度、自動化の価値を高めています。北欧および西欧の農場と請負業者は、より短い散布可能時間の中で作業しており、ピーク処理期間中のオペレーター1時間あたりの価値はさらに高まっています。これにより、購入者はより大きなブーム、より大きなタンク、より優れたルート効率、および1人のオペレーターが1日により多くのヘクタールをカバーできる自動化機能へと向かっています。この変化は特に請負業者セグメントで顕著であり、複数農場にわたる機械稼働率が単一農場の所有経済性よりも重要です。HORSCH Maschinen GmbHは2025年6月に、より広い請負業者基盤を対象とした5,000リットルのエントリーレベルモデルでLeeb PT自走式ラインを拡張し、プレミアムカテゴリーよりもやや低い参入価格での高容量機械に対するメーカーの強い需要を裏付けました[3]出典:Tractors and Machinery、「5,000-Liter Entry Level Horsch Leeb Sprayer」、2025年、tractors-and-machinery.com。労働力不足はまた、特殊作物における自律型開発を支援しており、ナビゲーション精度と再現性が訓練された季節労働者の不足を補うことができます。クボタの第2世代KFAST自律型果樹園スプレーヤーは、スペインとポルトガルでのフィールドトライアルから2026年半ばの限定商業ローンチへと移行し、2027年には欧州全域での完全な提供を目指しています。

標的型植物保護およびドリフト回避に対する補助金

公的資金プログラムは、市場が関心から実際の調達へと移行するのを支援しています。ドイツは2022年以降、デジタル植物保護およびドリフト回避システムへの資金援助を承認しており、より高価値な精密アップグレードを検討している農場の回収リスクを低減しています。言及されている規模は約4,200件の承認申請に基づいており、支援がパイロットプロジェクトを単に支援するだけでなく、購入タイミングを形成するのに十分な規模であることを示しています。2026年には果樹・ブドウ栽培向けのリサイクルスプレーヤーに関する追加経路も開かれ、広大な耕作地作業を超えた恩恵が広がりました。BaySL Digitalなどの地域支援プログラムは、ソフトウェア、センサー、農薬保護機器に対して25%から40%の共同資金を提供することで注目されています。これらのプログラムは、1つの予算サイクルからの購入を次の調達サイクルに統合することが多く、ディーラーおよびメーカーにとってより予測可能な需要パターンを生み出すため、重要です。ドイツ農業用スプレーヤー市場の文脈において、補助金のタイミングは、多くの中規模農場の財務能力を超える技術アップグレードにとって特に重要な商業的要因として浮上しています。

大規模耕作農場における精密改造

改造需要は、ドイツ農業用スプレーヤー市場において重要かつ持続的な収益源となりつつあります。ドイツの大規模農場は100ヘクタール以上の農地において精密技術の強い採用を既に示しており、多くの購入者はもはや初めての精密購入を行っているのではなく、基本的なセクションコントロールから個別ノズルコントロール、高度なセンサー、人工知能ベースのスポット処理へと移行しています。このインストールベースは重要であり、学習曲線を低下させ、完全な機械更新よりも段階的なアップグレードを商業的に受け入れやすくします。経済性もこの段階的なアプローチを支持しており、改造パッケージは古いプラットフォームの耐用年数を延ばしながら、化学物質効率と記録品質において測定可能な向上をもたらすことができます。これにより、新機械販売の傍らに第2の成長チャネルが生まれ、そのチャネルは農業者がより大きな資本コミットメントを遅らせる場合でも活発であり続けることができます。また、多くの商業農業者が互換性のある誘導・ターミナルシステムをすでに運用しているため、ドイツ農業用スプレーヤー市場にも適しています。その結果、パルス幅変調キット、カメラベースのアドオン、テレメトリーモジュール、直接注入アップグレードはすべて、新しいフラッグシッププラットフォームへの即時移行なしに精密向上を望む農場からの予算を獲得する位置にあります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密・自律型スプレーヤーの高い初期コスト | -1.30% | バーデン・ヴュルテンベルク州、バイエルン州、ラインラント・プファルツ州の50ヘクタール未満の農場で最も強い影響 | 中期(2~4年) |

| 高度精密システムに対するオペレーターの知識格差 | -0.70% | 構造的統合が進む東ドイツ農場でより強い摩擦があり、全国的に影響 | 中期(2~4年) |

| ドローン使用承認は依然として狭く多段階 | -0.50% | バーデン・ヴュルテンベルク州およびラインラント・プファルツ州の急斜面ブドウ園地域に現在の実用的使用が集中しており、ドイツ全土に影響 | 短期(2年以内) |

| 記録、検査、ノズルコンプライアンスの負担 | -0.40% | バイエルン州およびバーデン・ヴュルテンベルク州の小規模農場により重い負担があり、全国的に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密・自律型スプレーヤーの高い初期コスト

高い購入価格は依然として、ドイツ農業用スプレーヤー市場が精密重視のフリートへと移行する速度を制限しています。農業技術・構造ドイツ協会(German Association for Technology and Structures in Agriculture)が農業機械経済学について実施した研究によると、直接注入自走式スプレーヤーおよび精密改造システムは多大な初期資本支出を必要とし、コスト意識の高い農業経営における採用を遅らせています。ドイツでは、大規模耕作農場および農業サービスプロバイダーはこれらのコストをより多くのヘクタールに分散できますが、小規模経営は採用を正当化するために補助金、融資プログラム、または機器共有の取り決めに頼ることが多いです。無人航空機プラットフォームや精密改造システムなどの技術に対するエントリーレベルの価格設定は競争激化により低下すると推定されますが、多大な初期資本要件は高度な農業用スプレーヤーの広範な採用に対する重大な障壁であり続けています。

高度精密システムに対するオペレーターの知識格差

知識の障壁は、特に最も先進的な商業農場を超えた範囲において、市場における実際の抑制要因であり続けています。ドイツにおける地点特異的農薬散布に関する研究によると、精密散布研究に参加したドイツ農業者の約40%が、地点特異的植物保護の採用における主要な障壁として農学的知識の不足を挙げています。この問題はターミナル操作を超えており、ユーザーは処方マップを解釈し、人工知能ベースの雑草検出出力を検証し、センサーを較正し、機械データを圃場での意思決定に変換しなければなりません。そのため、研修とアフターセールスサポートは機械そのものとほぼ同等の重要性を持ちます。メーカーは対応しており、DJI Technology Co., Ltd.は2025年11月からヨーロッパでのDJIアカデミーカリキュラムを拡張し、精密散布、散布機安全、自動化操作を含めした[4]出典:DJI Agriculture、「DJI Agriculture Unveils Agras T100, T70P, and T25P at Agritechnica 2025 in Hannover」、DJI Newsroom、dji.com。その進展があっても、農場に内部専門知識や信頼できる地元ディーラーサポートが不足している場合、採用は依然として遅れます。これは、ドイツ農業用スプレーヤー市場が、ハードウェアを単独製品として販売するのではなく、機器販売と農学的研修、ソフトウェアガイダンス、オペレーターオンボーディングを組み合わせることができるサプライヤーを引き続き優遇する可能性があることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクター搭載型プラットフォームがリードを維持し、無人航空機スプレーヤーが最速成長

トラクター搭載型スプレーヤーは2025年に40.7%の製品収益でリードし、ドイツ農業用スプレーヤー市場規模の最大シェアを占めました。牽引式スプレーヤーがこれに続き、次いで自走式ユニット、無人航空機スプレーヤーおよびハンドヘルドモデルは、より狭い用途と小さな出発基盤によって形成されたより小さなカテゴリーにとどまりました。その優位性は、既存トラクターとの広範な互換性、低い所有コスト、ドイツ全土での広範な入手可能性によってさらに支えられています。

無人航空機スプレーヤーは2031年までにCAGR 9.4%で拡大すると予測されており、このセグメンテーションにおいて最速の成長経路と製品カテゴリーの中で最も強い市場規模拡大を示しています。請負業者がより高い日次カバレッジを求める中、自走式および牽引式プラットフォームも前進しており、トラクター搭載型システムは既存の農場フリートと圃場規模の経済性に適合するため中心的な位置を維持しています。ハンドヘルドスプレーヤーは、広大な圃場作業よりも小規模な園芸・温室作業に引き続き対応しています。成長はまた、労働力不足、精密散布の利点、デジタル農業技術の受容拡大によっても支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:燃料駆動機械が依然として優位を占め、バッテリーシステムが台頭

燃料駆動システムは2025年収益の41.2%を占め、ドイツ農業用スプレーヤー市場において最大の動力源セグメントとなりました。手動システムは小規模用途において引き続き関連性を持ち、太陽光発電ユニットはニッチにとどまり、バッテリー駆動機械は技術的な勢いが強いにもかかわらず収益面では依然として小さい状況でした。確立されたインフラ、実証済みの現場性能、集中的な散布作業を支援する能力が、ドイツ全土での採用を引き続き強化しています。

バッテリー駆動スプレーヤーは予測期間2026年~2031年においてCAGR 7.1%で成長すると予測されており、市場における動力源カテゴリーの中で最速の成長率です。この上昇は、タンクサイズと耐久性の要件が広大な散布よりも低い果樹園ロボット、温室システム、電動特殊作物プラットフォームによって支えられています。大型ブーム、より高い馬力、長い作業時間が依然としてディーゼルベースの機械を優位にするため、燃料駆動プラットフォームは予測期間を通じて中心的な位置を維持するでしょう。手動および太陽光発電システムは、主流のフリート需要を牽引するのではなく、限定的な作物特異的な役割を引き続き担うでしょう。持続可能性目標の向上とバッテリー効率の進歩も、特殊農業用途全体での広範な採用を促進しています。

用途別:畑作物が収益を支え、果樹園・ブドウ園がより速く拡大

畑作物は2025年収益の45.2%を占め、最大の用途セグメントとなり、現在の価値ベースでのドイツ農業用スプレーヤー市場規模の主要源となりました。果樹園・ブドウ園がこれに続き、次いで温室作物、芝・園芸は商業機器基盤が狭いため最小の収益カテゴリーにとどまりました。そのリーダーシップは、広大な栽培面積、一貫した農薬保護要件、機械化散布機器の広範な採用によって支えられています。

果樹園・ブドウ園は2031年までにCAGR 6.8%で成長すると予測されており、用途カテゴリーの中で最速のペースであり、市場内で最も明確な成長ポケットです。温室作物も精密低ドリフト機器への需要を支えており、芝・園芸は特殊かつ比較的小規模にとどまっています。畑作物は処理面積が大きく散布頻度が高いため総価値を引き続き支えていますが、農園オーナーが精密キャノピーコントロール、請負業者からの独立、厳しい労働条件下での自律型運用を求める中、特殊作物への投資はより速く増加しています。散布精度、労働効率、投入資材最適化への高まる重点が、特殊作物における技術採用をさらに加速させています。

技術レベル別:従来型フリートが依然としてリードし、人工知能プラットフォームが急速に前進

従来型スプレーヤーは2025年収益の52.4%を占め、技術ベンチマーク内でドイツ農業用スプレーヤー市場の最大シェアを持ちました。精密・全地球測位システム誘導スプレーヤーが主要なアップグレード層として次にランクされ、人工知能対応・自律型機械は新しくより資本集約的であるため現在の収益では小さい状況でした。その強い存在感は、農業者の広範な親しみやすさ、確立されたサービスネットワーク、高度技術よりも低い取得コストを反映しています。

人工知能対応・自律型スプレーヤーは2031年までにCAGR 8.3%で成長すると予測されており、このセグメンテーションにおいて最速の成長率であり、成長面で最も強い技術主導の市場規模拡大です。精密・全地球測位システム誘導プラットフォームは、その投資対効果が大規模農場ですでに実証されているため、最も広い近期的なアップグレード需要を引き続き吸収するでしょう。デジタル報告、セクションコントロール、スポット散布、機械接続性がコンプラインスと運用効率の両方においてより重要になるにつれ、従来型フリートは相対的な比重を失い続けるでしょう。自動化、データ駆動農業、省力化技術への投資増加も、商業農業経営全体での採用を加速させています。

地理的分析

欧州連合によると、ドイツの農業用スプレーヤーへの需要は2025年に1,170万ヘクタールの耕作地によって支えられています。さらに、同国は西欧で最大の平均農場規模の一つを有しており、これがドイツ農業用スプレーヤー市場における高容量・広幅ブーム機器への継続的な投資を支えています。連邦コンプライアンス体制も更新需要を活発に保っており、農業者はドリフト低減ノズルクラス内で作業し、義務的な3年ごとの機器検査に準拠し、植物保護法(Pflanzenschutzgesetz)に基づくユリウス・キューン研究所(Julius Kühn-Institut)承認ノズル要件を満たさなければなりません。この更新圧力は、検査執行がより一貫して適用され商業農業の集約度が高いニーダーザクセン州やノルトライン・ヴェストファーレン州などの州で特に顕著です。ドイツはまた2026年1月から農薬保護記録規則を拡大し、農業者にEPPO作物コード、区画識別子、処理範囲の記録を義務付け、2027年1月からは電子申告が義務化されます。この変更により、作業後の手動入力に頼るのではなく、運転席から直接記録を生成できる接続型機械へと、より多くの農場が移行しています。

最も強い商業活動は北ドイツおよび東ドイツに集中しており、ニーダーザクセン州、シュレースヴィヒ・ホルシュタイン州、ブランデンブルク州、メクレンブルク・フォアポンメルン州、ザクセン・アンハルト州、テューリンゲン州には、30メートル以上の作業幅を持つ牽引式・自走式プレーヤーへの投資を支えることができる大規模耕作農地が多く存在します。東部州は特に重要であり、再統一後の統合によって形成されたより大きな圃場構造が、高度なブームスプレーヤーと改造システムの経済性をより魅力的にしています。バイエルン州とバーデン・ヴュルテンベルク州はドイツの主要な特殊作物スプレーヤーセンターとして機能しており、園芸・ブドウ園需要が精密アトマイザー、キャノピー重視機器、リサイクルスプレーヤーを支えています。バイエルン州はドイツ農業用スプレーヤー市場においても際立っており、BaySL Digitalプログラムが2025年も引き続き活動し、センサー、ソフトウェア、精密植物保護機器を含むデジタル農業ソリューションへの適格投資に対して25%から40%の共同資金を提供しています。この支援は中規模農場が投資障壁を克服し、散布作業を近代化するのに役立っています。

ノルトライン・ヴェストファーレン州とライン・マイン回廊は重要な西部需要ゾーンであり続けており、より小さな平均圃場サイズが、より大きな請負業者運営機械と並んで搭載型・コンパクト牽引式スプレーヤーを支えています。請負業者密度はノルトライン・ヴェストファーレン州とニーダーザクセン州で高く、集約的な耕作・野菜生産に対応する自走式プラットフォームへの需要を支えています。これらの西部農業地域のより都市隣接的な性質は、住宅地域や公道近くでの散布が高い法的・運用上の感度を持つため、バッファー距離とドリフト低減コンプライアンスの実際的な重要性を高めています。中央ドイツも近期的な投資においてより関連性を高めており、ヘッセン州が農業企業向けの専用デジタル化助成金を開設し、バイエルン州とニーダーザクセン州を超えた州レベルの支援基盤を拡大しました。

競争環境

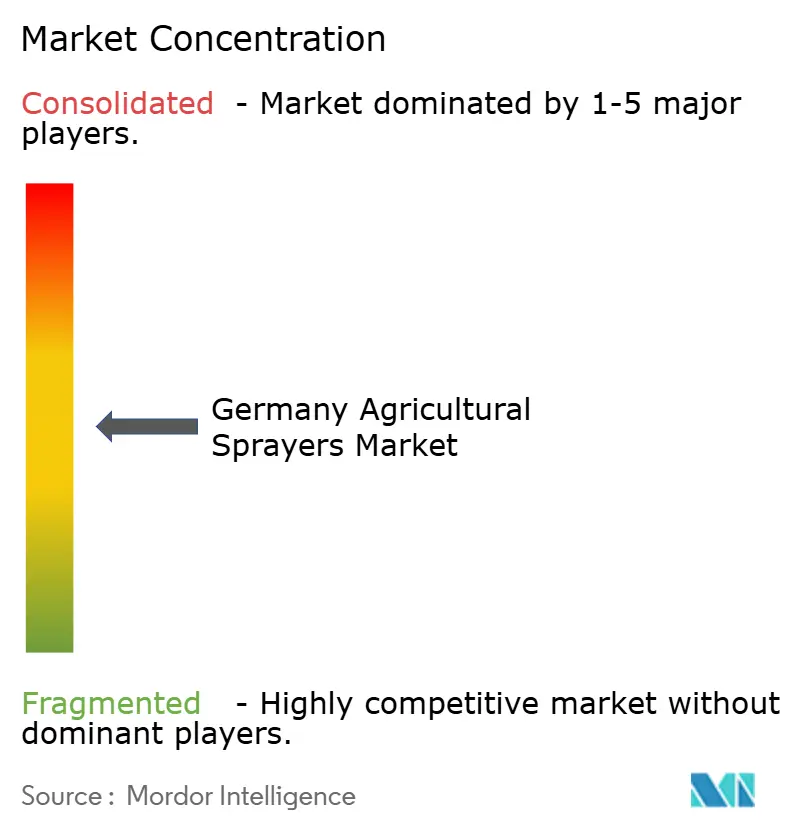

競争構造は上位において適度に集中しており、Amazonen-Werke H. Dreyer GmbH & Co. KG、CNH Industrial N.V.、Deere and Company、AGCO Corporation、Kuhn Groupが市場収益の相当なシェアを占めています。この集中度はドイツ農業用スプレーヤー市場に明確なリーダーセットを与えていますが、果樹園、改造、請負業者重視のニッチにおいて専門・中堅サプライヤーにとって意味のある余地を残しています。ドイツの既存企業は精密集約型農業地域への近接性と、電子機器、較正、ソフトウェアアップデートをサポートするディーラーネットワークから恩恵を受けています。競争は今や機械仕様だけを超えて、接続型ワークフロー、より深い研修、コンプライアンスサポートへと移行しています。

最も明確な破壊的動きの一つは、DJI Technology Co., Ltd.が2025年11月のアグリテクニカでAgras T100、T70P、T25P を発表したことです。このローンチは、孤立したパイロット活動ではなく認定チャネルを通じてより可視的な商業ドローン提供を市場に与えたため重要でした。DJI Technology Co., Ltd.はまたドイツでのDJIアカデミー研修を拡張しており、オペレーターの準備態勢が別個のサポート問題ではなく市場参入の一部として扱われていることを示しています。クボタもKFAST自律型果樹園スプレーヤーの2026年商業ローンチで特殊作物を前進させており、果樹園自動化が通常の商業的入手可能性に近づいていることを示しています。これらの動きは、ドイツ農業用スプレーヤー市場が確立された圃場機器リーダーと自動化・作物特異的精密に焦点を当てた新規参入者の両方によって形成されていることを示しています。

中堅層は依然として重要であり、大手グループが同じ強度でカバーしていないホワイトスペース領域に対応しています。NexusはChafer Machinery Ltdを2026年に買収し、同社をNexus Chafer Ltdとしてリブランドし、同年に8,000リットルのSentry牽引式スプレーヤーとアップグレードされた配管・ステアリングシステムを導入しました。この動きは、より大きな大陸メーカーからの圧力にもかかわらず、技術的に特化したスプレーヤービジネスへの投資意欲が依然として存在することを示唆しています。特殊作物では、作物特異的な農学が依然として非常に重要であるため、サプライヤーは引き続き関連性を持ちます。これにより、規模がリーダーを優位にする一方で、用途知識、ソフトウェア適合性、地元サポートが依然としてより狭い専門家ポジションを保護するという競争パターンが残ります。

ドイツ農業用スプレーヤー産業リーダー

Amazonen-Werke H. Dreyer GmbH & Co. KG

CNH Industrial N.V.

Deere and Company

AGCO Corporation

Kuhn Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:NEXUS Technology & Engineering Ltdは農業用スプレーヤーポートフォリオへの一連のアップグレードを商業的にローンチしました。これには8,000リットルタンクを搭載した新しい高容量Sentry牽引式スプレーヤーの導入が含まれます。これらの強化は、プロフェッショナルな散布作業における散布精度の向上とメンテナンス要件の削減を目的としています。

- 2026年5月:Amazonen-Werke H. Dreyer GmbH & Co. KGはCultiWiseと提携し、AmaConnectクラウドプラットフォームを通じて衛星・ドローンベースの処方マップをAmaSelectおよびAmaXact精密ノズルハードウェアと統合し、可変レート散布ワークフローの実用的な使用を拡大しました。

- 2025年11月:DJI Technology Co., Ltd.は、100リットルの散布ペイロードを搭載したAgras T100、70リットルのペイロードを持つAgras T70P、20kgのペイロードを持つAgras T25Pを導入することで、ドイツにおける農業用ドローンポートフォリオを拡張しました。さらに、同社はドイツでのDJIアカデミー研修プログラムを強化し、自律型精密散布作業を統合することで、高度な空中散布技術の採用を促進しました。

ドイツ農業用スプレーヤー市場レポートの範囲

農業用スプレーヤーは、農薬保護化学物質、液体肥料、その他の農業用溶液を制御された効率的な方法で作物に散布するために設計された機器です。ドイツ農業用スプレーヤー市場レポートは、製品タイプ別(ハンドヘルドスプレーヤー、トラクター搭載型スプレーヤー、牽引式スプレーヤー、自走式スプレーヤー、無人航空機スプレーヤー)、動力源別(手動、太陽光発電、燃料駆動、バッテリー駆動)、用途別(畑作物、果樹園・ブドウ園、温室作物、芝・園芸)、技術レベル別(従来型、精密・GPS誘導型、AI対応・自律型)に区分されています。市場予測は金額ベース(USD)で提供されています。

| ハンドヘルドスプレーヤー |

| トラクター搭載型スプレーヤー |

| 牽引式スプレーヤー |

| 自走式スプレーヤー |

| 無人航空機スプレーヤー |

| 手動 |

| 太陽光発電 |

| 燃料駆動 |

| バッテリー駆動 |

| 畑作物 |

| 果樹園・ブドウ園 |

| 温室作物 |

| 芝・園芸 |

| 従来型 |

| 精密・GPS誘導型 |

| AI対応・自律型 |

| 製品タイプ別 | ハンドヘルドスプレーヤー |

| トラクター搭載型スプレーヤー | |

| 牽引式スプレーヤー | |

| 自走式スプレーヤー | |

| 無人航空機スプレーヤー | |

| 動力源別 | 手動 |

| 太陽光発電 | |

| 燃料駆動 | |

| バッテリー駆動 | |

| 用途別 | 畑作物 |

| 果樹園・ブドウ園 | |

| 温室作物 | |

| 芝・園芸 | |

| 技術レベル別 | 従来型 |

| 精密・GPS誘導型 | |

| AI対応・自律型 |

レポートで回答され主要な質問

ドイツでスプレーヤーのアップグレードを最も強く推進しているものは何ですか?

2026年からの記録要件拡大、2027年からの電子申告、および定期的な検査要件を含む厳格化されたコンプライアンス規則が、農場を接続型・精密対応機器へと向かわせています。

最も速く成長している製品タイプはどれですか?

無人航空機スプレーヤーは2031年までにCAGR 9.4%で成長すると予測されています。

最も高い成長を記録すると予測されている用途はどれですか?

果樹園・ブドウ園は予測期間2026年~2031年においてCAGR 6.8%で成長すると予測されています。

最も強い用途成長はどこから来ていますか?

果樹園・ブドウ園は、キャノピー重視の精密散布、労働圧力、自律型プラットフォームへの関心の高まりに支えられ、2031年までにCAGR 6.8%で成長すると予測されています。

最終更新日: