Marktgröße und Marktanteil für geothermische Bohrmeissel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

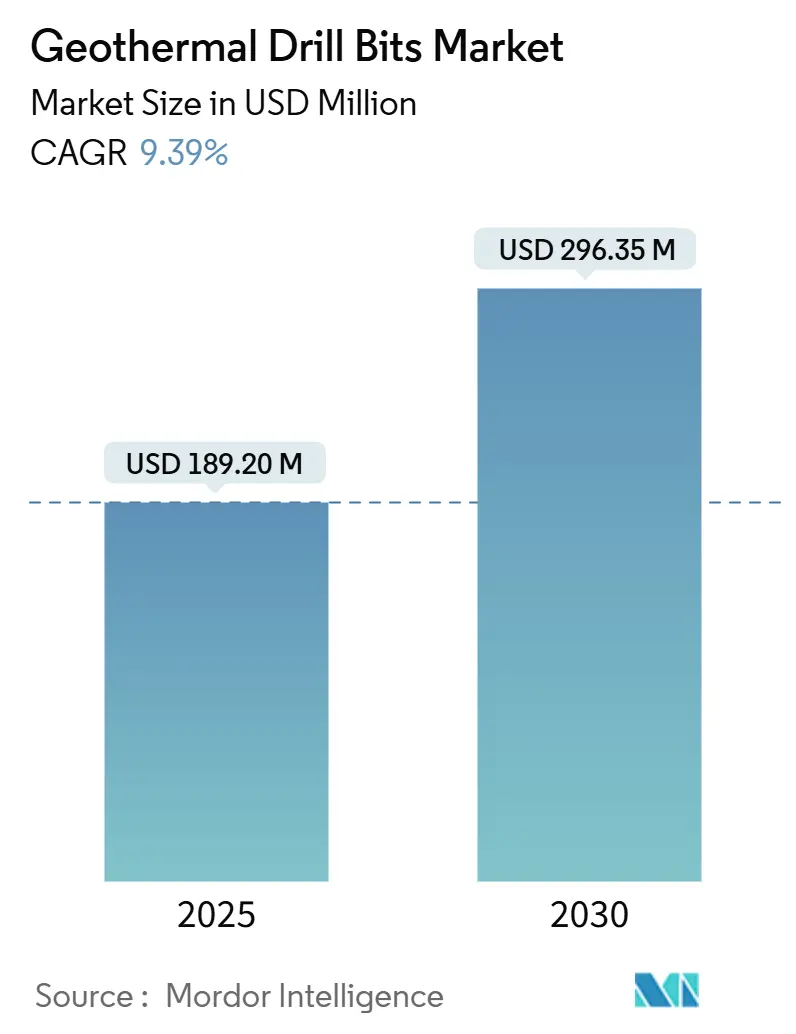

| Marktgröße (2025) | 189.20 Millionen US-Dollar |

| Marktgröße (2030) | 296.35 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für geothermische Bohrmeissel von Mordor Intelligence

Die Marktgröße für geothermische Bohrmeissel wird im Jahr 2025 auf 189,20 Millionen USD geschätzt und soll bis 2030 einen Wert von 296,35 Millionen USD erreichen, bei einer CAGR von 9,39 % während des Prognosezeitraums (2025–2030).

Diese Entwicklung spiegelt die zunehmenden Bemühungen zur Dekarbonisierung der Grundlaststromerzeugung wider, bei der zuverlässige geothermische Energie von einem kosteneffizienten Zugang zum Untergrund abhängt. Die weit verbreitete Einführung leistungsstarker polykristalliner Diamant-Kompaktmeissel (PDC) und Hybridmeissel, kombiniert mit schärferen politischen Anreizen und Technologietransfers aus der Öl- und Gasbohrung, bilden gemeinsam die Grundlage für eine kumulative Expansion von 56,6 % im Markt für geothermische Bohrmeissel. Das Onshore-Segment macht nach wie vor mehr als drei Viertel der Gesamtnachfrage aus; dennoch beschleunigen sich Offshore-Initiativen, insbesondere auf flachen Kontinentalschelfen, auf der Grundlage von Meeresbohr-Expertise. Unterdessen stellen Lieferkettenengpässe bei Wolframkarbid und synthetischen Diamanten kurzfristige Gegenwindfaktoren dar, doch Durchbrüche bei Hochtemperatur-Elastomeren und fortschrittlichen Schneiderdesigns erweitern weiterhin die langfristigen Wachstumschancen im Markt für geothermische Bohrmeissel.

Wichtigste Erkenntnisse des Berichts

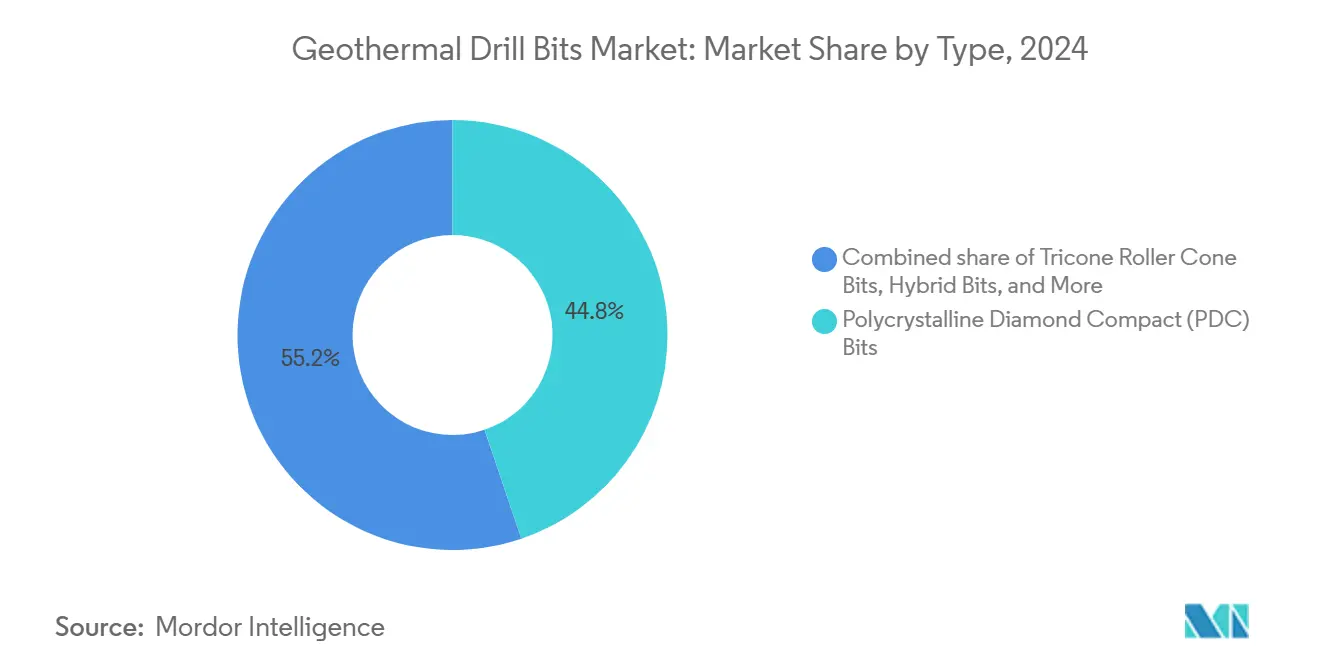

- Nach Typ hielten PDC-Meissel im Jahr 2024 einen Anteil von 44,8 % am Markt für geothermische Bohrmeissel, während Trikegel-Rollenmeissel bis 2030 die schnellste CAGR von 13,6 % verzeichneten.

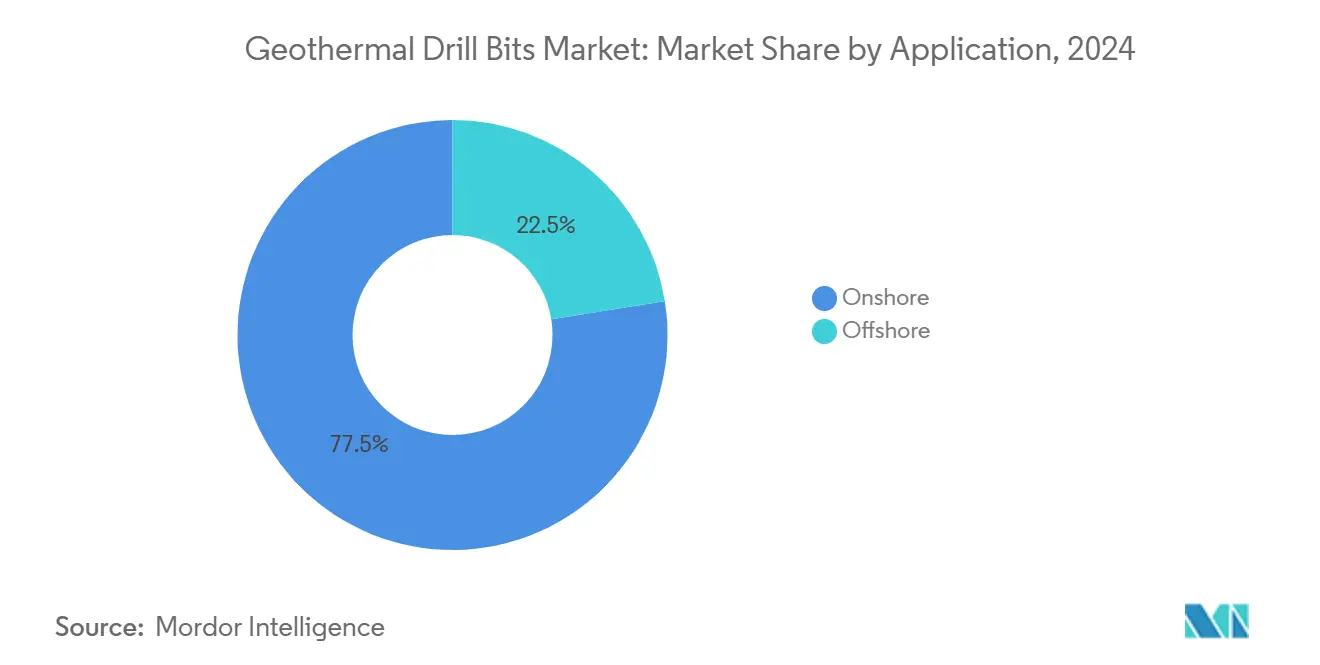

- Nach Anwendung dominierte Onshore-Bohrung im Jahr 2024 mit 77,5 % der Marktgröße für geothermische Bohrmeissel, während Offshore-Bohrungen bis 2030 mit einer CAGR von 12,5 % expandierten.

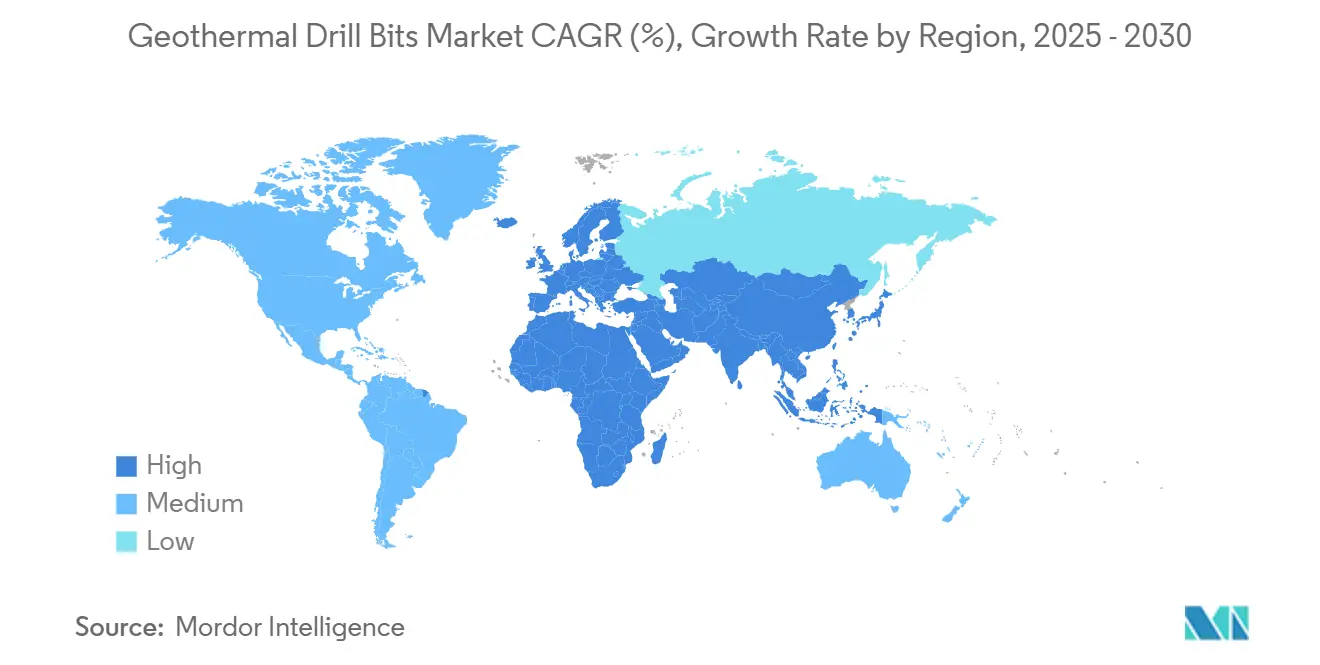

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,3 %; die Region Asien-Pazifik weist über den Prognosezeitraum die höchste CAGR von 11,9 % auf.

Globale Markttrends und Erkenntnisse für geothermische Bohrmeissel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Ziele für erneuerbare Grundlastenergie beschleunigen den Ausbau geothermischer Kapazitäten | +2.80% | Global (insbesondere USA, China, Indonesien) | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von PDC- und Hybridmeisseln senkt die Kosten pro Bohrmeter | +2.10% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize und Mandate für saubere Energie in wichtigen Regionen | +1.90% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Öl- und Gasdienstleistungsunternehmen nutzen brachliegende Bohranlagen und Logistik für die Geothermie | +1.60% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Langfristige Abnahmeverträge von Rechenzentrumsbetreibern erschließen neue Bohrungen | +1.30% | Nordamerika, ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Ziele für erneuerbare Grundlastenergie beschleunigen den Ausbau geothermischer Kapazitäten

Internationale Verpflichtungen zur Verdreifachung der erneuerbaren Energiekapazität bis 2030 positionieren geothermische Energie als einzige regelbare erneuerbare Energiequelle, die zur 24/7-Stromerzeugung in der Lage ist, und erhöhen damit die Bohrungsintensität sowohl in reifen als auch in Erschließungsfeldern. Die Internationale Energieagentur schätzt, dass geothermische Ressourcen bis 2050 15 % des weltweiten Strombedarfs decken könnten, was Tausende neuer Bohrungen erfordert, die fortschrittliche Meissel benötigen, die in der Lage sind, durch Hochtemperatur-Hartgesteinsreservoire zu schneiden. Verbesserte geothermische Systeme (EGS) erweitern die zugänglichen Ressourcen auf geschätzte 300.000 Exajoule innerhalb von 8 km Tiefe und liefern ein technisches Potenzial von 4.000 Petawattstunden – etwa das 150-fache des globalen Bedarfs im Jahr 2025. Die derzeit installierte Kapazität erreichte im Jahr 2023 16.355 MW und soll bis 2030 auf 28 GW und bis zur Jahrhundertmitte auf 110 GW ansteigen, was den Lieferanten im Markt für geothermische Bohrmeissel eine stetige Projektpipeline bietet. Staatliche Klimapolitik und Energiesicherheitsprioritäten verstärken diesen Schwung und sichern eine nachhaltige Beschaffung robuster, temperaturbeständiger Meissel-Technologien.

Schnelle Verbreitung von PDC- und Hybridmeisseln senkt die Kosten pro Bohrmeter

Die Verbreitung der PDC-Technologie von Kohlenwasserstoffbohrungen in geothermische Anwendungen senkt die Kosten pro Bohrmeter und verkürzt die Bohrzeiträume. Die Sandia National Laboratories dokumentierten Bohrzeitverkürzungen von mehr als 70 % in EGS-Bohrungen in Utah unter Verwendung von PDC-Meisseln, die Diamantschneider und optimierte Hydraulik kombinieren.(1)Sandia National Laboratories, "PDC-Meissel-Leistung in Utah FORGE," ENERGY.GOV NOVs Phoenix-Serie mit ION+-Schneidern, speziell für die Abrasivität geothermischer Anwendungen entwickelt, steigert die Eindringgeschwindigkeit und verlängert die Meissel-Lebensdauer, was zu weniger Fahrten und reduzierter unproduktiver Zeit führt.(2)NOV, "ION+-Schneider-Technologie für geothermische Anwendungen," DRILLINGCONTRACTOR.ORG Hybriddesigns, die PDC- und Rollenkegelelemente vereinen, erweitern das Leistungsspektrum weiter über gemischte Lithologien hinaus, die häufig in einzelnen geothermischen Bohrtrajektorien angetroffen werden. Da das Bohren bis zu 75 % der gesamten Projektausgaben ausmachen kann, verschiebt jede inkrementelle Effizienzverbesserung direkt die Projektökonomie und festigt PDC- und Hybridmeissel als zentralen Wachstumshebel für den Markt für geothermische Bohrmeissel.

Steuerliche Anreize und Mandate für saubere Energie in wichtigen Regionen

Politische Instrumente senken das Projektrisiko und beschleunigen die Kapitalbildung. In den Vereinigten Staaten stellt der Inflation Reduction Act 51 Milliarden USD an Produktionssteuergutschriften und über 60 Milliarden USD an Investitionssteuergutschriften bereit, von denen geothermische Projekte direkt profitieren. Zusätzliche Bundesförderungen in Höhe von 84 Millionen USD zielen auf die EGS-Forschung ab, während Bundesstaaten wie Colorado dedizierte Budgets bereitstellen und Genehmigungsverfahren straffen, um Zeitpläne zu verkürzen. Die G20-Volkswirtschaften investierten im Jahr 2023 gemeinsam 168 Milliarden USD in die Förderung erneuerbarer Energien, ein Teil davon finanziert die Entwicklung geothermischer Explorationsbohrungen und Pilotanlagen. Ähnliche steuerliche Rahmenbedingungen in Europa und ausgewählten Märkten in Asien-Pazifik steigern die finanziellen Erträge auf Bohrausrüstungen und stärken damit die Auftragsbücher der Hersteller geothermischer Bohrmeissel.

Öl- und Gasdienstleistungsunternehmen nutzen brachliegende Bohranlagen und Logistik für die Geothermie

Erfahrene Ölfeld-Dienstleistungsunternehmen verlagern brachliegende Kapazitäten in Richtung geothermischer Projekte, verkürzen die Lernkurve und verbessern die Widerstandsfähigkeit der Lieferkette. Halliburtons Portfolio umfasst 127 geothermische Patente, während das Wells2Watts-Konsortium von Baker Hughes stillgelegte Kohlenwasserstoffbohrungen in geschlossene geothermische Demonstratoren umrüstet. SLB arbeitet mit Star Energy Geothermal und Ormat Technologies zusammen, um fortschrittliche Protokollierungs-, Komplettierungs- und Meissel-Technologien zu integrieren, die in Tiefsee-Ölkampagnen verfeinert wurden. Die Nutzung bestehender Bohranlagenflotten und Logistik senkt die Mobilisierungskosten und mindert das Ausführungsrisiko, was eine schnellere Skalierung geothermischer Programme weltweit unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes anfängliches Bohrrisiko und Investitionskosten | -1.80% | Global (insbesondere Schwellenmärkte) | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Hochtemperatur-Elastomeren und Lagern | -1.20% | Globale Lieferkette, Nischenproduzenten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei kritischen Mineralien (Wolframkarbid, synthetische Diamanten) | -1.10% | Global, Abhängigkeit von China bei Wolframkarbid | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren für überkritische (> 450 °C) Projekte | -0.90% | Entwickelte Märkte mit komplexen Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes anfängliches Bohrrisiko und Investitionskosten

Das Bohren macht bis zu 75 % der Investitionsausgaben (Capex) für eine geothermische Erschließung aus, und Unsicherheiten hinsichtlich der Permeabilität, Temperatur und des Drucks im Untergrund setzen Investoren einem erheblichen Ausfallrisiko aus. Verbesserte geothermische Systeme verstärken dieses Risiko durch zusätzliche Kosten für die Reservoirstimulation, wobei die endgültige Produktivität trotz fortschrittlicher Modellierung schwer vorherzusagen ist. Verlängerte Zeiträume von 5–7 Jahren von der Exploration bis zum kommerziellen Betrieb erhöhen die Finanzierungskosten und setzen Projekte sich ändernden Vorschriften aus. Abhilfemaßnahmen wie staatlich geförderte Risikoverteilung und vereinheitlichte Versicherungspools gewinnen an Bedeutung, und kontinuierliche Verbesserungen bei der seismischen Bildgebung, Datenanalyse und automatisierten Bohrung mildern das Hemmnis teilweise ab.

Begrenzte Verfügbarkeit von Hochtemperatur-Elastomeren und Lagern

Die Betriebslebensdauer von Bohrlochgarnituren wird häufig durch den Abbau von Elastomeren und Lagerermüdung bei Temperaturen über 300 °C eingeschränkt, wobei nur eine Handvoll Lieferanten qualifiziert ist, Y267-EPDM- oder KALREZ-Perfluorelastomere in ausreichenden Mengen zu liefern. Der Fahrplan des US-Energieministeriums für Materialien in rauen Umgebungen weist auf Lücken in den Hochskalierungspfaden für Dichtungen, Hülsen und Lagerlegierungen der nächsten Generation hin. Produktionsengpässe verlängern die Lieferzeiten und erhöhen die Kosten, was eine schnelle Bereitstellung behindert, insbesondere für EGS-Pilotbohrungen, die Temperaturhüllkurven von 350 °C überschreiten. Laufende Forschungs- und Entwicklungsarbeiten zu Keramikverbundwerkstoffen und additiver Fertigung sind vielversprechend, werden aber kurzfristige Engpässe wahrscheinlich nicht vollständig beheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: PDC-Dominanz treibt Innovation voran

PDC-Meissel erzielten im Jahr 2024 einen Anteil von 44,8 % an der Marktgröße für geothermische Bohrmeissel, was ihre außergewöhnliche Abriebfestigkeit und Eindringeffizienz in kristallinem Gestein widerspiegelt. Der Vorteil ist zu einem großen Teil auf Forschungs- und Entwicklungsarbeiten im Öl- und Gassektor zurückzuführen, die das Sintern synthetischer Diamanten und die Schneidergeometrie zur Reife gebracht haben und nun für geothermische Wärmeextreme neu eingesetzt werden. Da die Eindringgeschwindigkeit ein primärer Kostenfaktor ist, priorisieren Betreiber zunehmend Echtzeit-Drehmoment- und Gewicht-auf-Meissel-Optimierungsalgorithmen, die nahtlos mit PDC-Werkzeugen zusammenarbeiten und damit die gesamte Feldökonomie verbessern.

Trikegel-Rollenmeissel, obwohl traditionell, sollen bis 2030 eine robuste CAGR von 13,6 % verzeichnen, was ein erneuertes Interesse an ihrer Fähigkeit signalisiert, heterogene Formationen ohne übermäßige Vibration zu bewältigen. Hybridkonfigurationen, die PDC-Schneider auf Rollenkegelmeisseln integrieren, bieten einen Kompromiss, der die Meissel-Anwendbarkeit erweitert, insbesondere in mehrstufigen Bohrungen, die kontrastierende Lithologien durchschneiden. Diamantimprägnierte Kernmeissel behalten eine Nische für Schlitzloch-Erkundung und Kernbohrung, während aufkommende plasmaunterstützte und laserverstärkte Systeme auf Technologiereifegraden unterhalb der weit verbreiteten Kommerzialisierung verbleiben. Kontinuierliche Designverfeinerungen, wie NOVs ION+-Schneider und Baker Hughes' Kymera Mach 5, stellen sicher, dass die Innovation in jeder Produktkategorie im Markt für geothermische Bohrmeissel lebhaft bleibt.

Nach Anwendung: Onshore-Führerschaft mit Offshore-Beschleunigung

Onshore-Bohrungen machten im Jahr 2024 77,5 % des Marktanteils für geothermische Bohrmeissel aus, eine Dominanz, die durch Jahrzehnte hydrothermaler Erschließung und den raschen Aufstieg verbesserter geothermischer Systeme in kontinentalen Becken untermauert wird. Ausgereifte Netzwerke von Servicestandorten, Bohranlagenflotten und Straßeninfrastruktur kippen die Wirtschaftlichkeit weiter zugunsten terrestrischer Projekte und konzentrieren die Bohraktivität in ressourcenreichen Korridoren vom Great Basin der USA bis zu den Vulkanbögen Indonesiens. Die reichliche Expansion horizontaler EGS-Bohrungen mit dokumentierten Lernkurveneffekten von 35 % durch Fervo Energy unterstreicht die Skalierbarkeit von Onshore-Technologien.

Offshore-Geothermie, obwohl noch in den Anfängen, soll bis 2030 mit einer CAGR von 12,5 % expandieren, katalysiert durch Flachwasser-Schelf-Projekte, die Hubinseln-Bohranlagen aus Wind- und Ölfeldern wiederverwenden. Europäische Akteure haben seismische Kampagnen vor der niederländischen und norwegischen Küste eingeleitet, während Unternehmen aus dem Asien-Pazifik-Raum den Okinawa-Trog Japans erkunden. Die Synergie zwischen der bereits für Offshore-Wind aufgebauten Unterwasser-Stromübertragung und potenziellen Kosteneinsparungen durch gemeinsame Standorte erhöht das strategische Profil der Offshore-Geothermie und signalisiert neue Nachfragesegmente für korrosionsbeständige, druckausgeglichene Meissel-Baugruppen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 35,3 % des globalen Umsatzes, angetrieben durch 3.900 MW installierter Kapazität in Kalifornien, Nevada und Utah. Der Inflation Reduction Act leitet über 110 Milliarden USD an kombinierten Steuergutschriften für Geothermie um, während 84 Millionen USD für die EGS-Forschung zur Aufrechterhaltung von Technologieinnovationspipelines vorgesehen sind.(3)Third Way, "Steuervergünstigungen für saubere Energie erklärt," THIRDWAY.ORG Notfallgenehmigungsreformen verkürzen die Genehmigungsfenster, und branchenübergreifende Kooperationen – wie Baker Hughes' Zusammenarbeit mit Continental Resources – nutzen vorhandene Kohlenwasserstoff-Kompetenzen zur Steigerung der Bohrproduktivität. Kanadas Integration geothermischer Wärmenetze erhöht die Abnahmediversität über die Stromerzeugung hinaus, während Mexikos Basis von 976 MW eine schrittweise Expansion im Zusammenhang mit industriellen Kraft-Wärme-Kopplungsbedürfnissen signalisiert.

Europas stetiges Wachstum stützt sich auf Richtlinien für erneuerbare Energien, die bis 2030 einen Anteil sauberer Energie von 42,5 % vorschreiben. Deutschland und Italien treiben EGS-Pilotbohrungen auf mehr als 5 km Tiefe voran, während Island über das neue Elemental Energies-Unternehmen weltweit Bohrexpertise exportiert. Die regulatorische Klarheit verbessert sich; Schottland veröffentlichte 2024 einen eigenen geothermischen Genehmigungsrahmen, der die Dokumentation um 25 % gegenüber dem Vorjahr reduziert. Die Integration geothermischer Energie in Fernwärmesysteme, insbesondere in nordischen Ländern, treibt eine konsistente Nachfrage nach Werkzeugen an, auch ohne größere Kapazitätszuwächse bei der Stromerzeugung.

Asien-Pazifik verzeichnet mit 11,9 % die höchste regionale CAGR, angetrieben durch Chinas rekordverdächtige 5.200-m-Bohrung auf Hainan und Indiens Start von 10-GW-Explorationsblöcken. Indonesiens Betriebsbasis von 2.418 MW und ein riesiges Potenzial von 29,5 GW sichern kontinuierliche Bohranlagen-Mobilisierungen, und die Philippinen halten überdurchschnittliche Kapazitätsfaktoren aufrecht, die Reinvestitionen in langlebige Meissel-Technologien rechtfertigen. Japans politische Wende zur Beschleunigung der seismischen Exploration – unterstützt durch 16 Millionen SGD in Singapurs fortschrittlicher Bildgebungs-Forschung und -Entwicklung – erweitert den adressierbaren Markt für geothermische Bohrmeissel in der gesamten Region.

Wettbewerbslandschaft

Der Markt für geothermische Bohrmeissel ist mäßig fragmentiert. Große diversifizierte Dienstleistungsunternehmen – Baker Hughes, SLB und Halliburton – nutzen jahrzehntelange Erfahrung im Hochtemperaturbohren. Halliburton allein meldete zwischen 2002 und 2022 127 geothermische Patente an, was ein nachhaltiges Engagement für Technologien in extremen Umgebungen verdeutlicht. Baker Hughes vermarktet Vanguard-Geothermie-Meissel und Kymera Mach 5-Hybridmeissel, während SLB Bohrloch-Telemetrie und Meissel-Design durch Kooperationen mit Ormat und Star Energy integriert.

Spezialhersteller konzentrieren sich auf segmentspezifische Innovation. NOVs ReedHycalog-Division betont die Schneider-Metallurgie mit ihrer ION+-Linie, die für abrasive vulkanische Formationen entwickelt wurde. Mincon Group und Varel Energy Solutions liefern regional angepasste Designs an Betreiber in Indonesien und auf den Philippinen und nutzen eine agile Fertigung, um sich an die lokale Lithologie anzupassen. Die technologische Differenzierung dreht sich zunehmend um Materialwissenschaften – Hochtemperatur-Elastomere, nanozähe PDC-Substrate und erosionsbeständige Matrixkörper – Bereiche, in denen kleinere Unternehmen Konzerne übertreffen können.

Strategische Partnerschaften und Übernahmen gestalten die Marktdynamik neu. Die Übernahme von Titan Tools Services durch Drilling Tools International im Jahr 2024 erweiterte seine europäischen Vertriebskanäle, während Star Equity Holdings Alliance Drilling Tools übernahm, um Zugang zur Herstellung von Premiumgewinden zu erhalten. In Verbindung mit grenzüberschreitenden Joint Ventures wie Elemental Energies und Iceland Drilling deuten diese Schritte auf eine schrittweise Konsolidierungsphase hin, die darauf abzielt, Forschung und Entwicklung zu skalieren und die Rohstoffversorgung gegen volatile Wolframkarbid- und synthetische Diamantmärkte abzusichern.

Marktführer in der Branche für geothermische Bohrmeissel

Baker Hughes Co.

SLB (Schlumberger NV)

Halliburton Company

NOV Inc.

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: XGS Energy sicherte sich zusätzliche 13 Millionen USD an Finanzierung zur Beschleunigung des geothermischen Einsatzes und brachte die Gesamtfinanzierung auf über 100 Millionen USD mit 183 MW an Abnahmeverträgen von Hyperscaler-Kunden, was eine starke Nachfrage von Rechenzentren nach geothermischen Lösungen demonstriert.

- Februar 2025: Elemental Energies und Iceland Drilling gründeten ein globales geothermisches Joint Venture zur Verbesserung der Projektentwicklungskapazitäten, das Islands spezialisierte geothermische Expertise mit internationalen Expansionsfähigkeiten kombiniert.

- Februar 2025: Baker Hughes kündigte Kooperationen mit Eden Geothermal für geothermische Möglichkeiten im Vereinigten Königreich und mit PETROVIETNAM für verbesserte Bohroperationen an und erweiterte damit die internationalen geothermischen Dienstleistungskapazitäten.

- Januar 2025: SLB und Star Energy Geothermal kündigten eine Technologiekooperation zur Beschleunigung der Entwicklung fortschrittlicher geothermischer Anlagen an, mit Schwerpunkt auf Untergrundcharakterisierung und Produktionstechnologien.

Berichtsumfang des globalen Marktes für geothermische Bohrmeissel

| Trikegel-Rollenmeissel |

| Polykristalline Diamant-Kompaktmeissel (PDC) |

| Hybridmeissel (PDC-Rollenkegel) |

| Diamantimprägnierte Kernmeissel |

| Sonstige |

| Onshore | Konventionelle hydrothermale Felder |

| Verbesserte geothermische Systeme (EGS) | |

| Überkritisch und tief (über 5 km) | |

| Offshore | Flachwasser-Kontinentalschelf |

| Tiefsee-Projekte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Trikegel-Rollenmeissel | |

| Polykristalline Diamant-Kompaktmeissel (PDC) | ||

| Hybridmeissel (PDC-Rollenkegel) | ||

| Diamantimprägnierte Kernmeissel | ||

| Sonstige | ||

| Nach Anwendung | Onshore | Konventionelle hydrothermale Felder |

| Verbesserte geothermische Systeme (EGS) | ||

| Überkritisch und tief (über 5 km) | ||

| Offshore | Flachwasser-Kontinentalschelf | |

| Tiefsee-Projekte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für geothermische Bohrmeissel im Jahr 2025?

Die Marktgröße für geothermische Bohrmeissel beträgt im Jahr 2025 189,20 Millionen USD, mit einer prognostizierten CAGR von 9,39 % bis 2030.

Welcher Meissel-Typ dominiert derzeit den Umsatz?

PDC-Meissel führen mit einem Marktanteil von 44,8 % im Jahr 2024 aufgrund ihrer Langlebigkeit in Hartgestein- und Hochtemperaturreservoiren.

Welche Region expandiert am schnellsten?

Asien-Pazifik verzeichnet mit 11,9 % die höchste regionale CAGR dank aggressiver Bohrprogramme in China, Indien und Indonesien.

Wie wirken sich Abnahmeverträge von Rechenzentren auf die Nachfrage aus?

Langfristige Stromabnahmeverträge von Hyperscale-Rechenzentren verbessern die Finanzierbarkeit von Projekten und stimulieren zusätzliche Bohrungsaktivitäten.

Was sind die wichtigsten Lieferkettenrisiken für Hersteller?

Die Abhängigkeit von Wolframkarbid und synthetischen Diamanten, insbesondere aus China, sowie die begrenzte Produktion von Hochtemperatur-Elastomeren stellen wesentliche Versorgungsrisiken dar.

Sind Offshore-Geothermie-Projekte eine kurzfristige Chance?

Flachwasser-Schelf-Pilotprojekte sind im Gange und treiben eine CAGR von 12,5 % für Offshore-Anwendungen an, aber Tiefsee-Projekte bleiben längerfristige Vorhaben.

Seite zuletzt aktualisiert am: