Tamanho e Participação do Mercado de Cloridrato de Gencitabina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

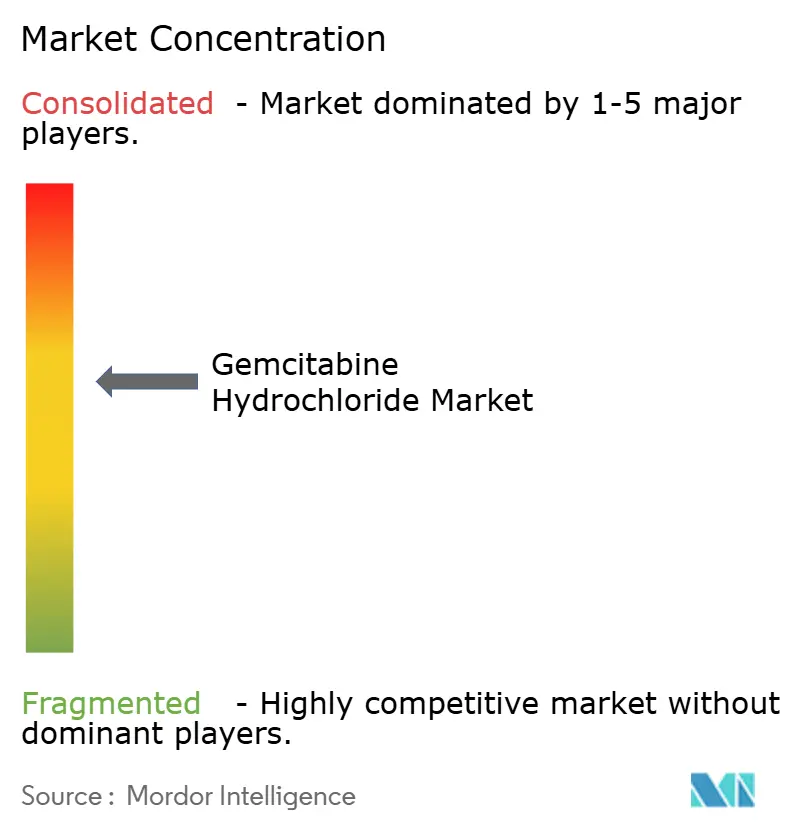

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloridrato de Gencitabina por Mordor Intelligence

O tamanho do mercado de cloridrato de gencitabina em 2026 é estimado em USD 885,44 milhões, crescendo a partir do valor de 2025 de USD 0,83 bilhão com projeções para 2031 mostrando USD 1,22 bilhão, crescendo a uma CAGR de 6,68% ao longo de 2026-2031. Este sólido crescimento de um dígito médio reforça a relevância contínua do medicamento em múltiplos protocolos de tumores sólidos, apesar do crescente investimento em imuno-oncologia. A adoção é reforçada pela ampla familiaridade clínica, fornecimento confiável e a compatibilidade da molécula com regimes de próxima geração que buscam modular, em vez de substituir, os pilares citotóxicos estabelecidos. A expansão de ensaios de extensão de indicação em cânceres de difícil tratamento, aprovações regulatórias rápidas de combinações ancoradas em gencitabina e as vantagens operacionais das infusões prontas para uso em centros de oncologia movimentados também impulsionam a demanda. A consolidação estratégica, como a aquisição do Gemzar pela Cheplapharm em 2024, ilustra como os players especializados estão desbloqueando novo valor de ativos maduros enquanto as grandes farmacêuticas se voltam para terapias dirigidas. Ao mesmo tempo, os incentivos localizados para IFA na Índia e na China estão comprimindo custos e melhorando a resiliência do fornecimento global, aguçando a concorrência tanto em preço quanto em inovação de formulação.

Principais Conclusões do Relatório

- Por tipo de produto, as injeções detinham 71,56% da participação no mercado de cloridrato de gencitabina em 2025; as soluções IV prontas para uso estão projetadas para expandir a uma CAGR de 7,71% até 2031.

- Por indicação, o câncer de pâncreas representou 39,22% do tamanho do mercado de cloridrato de gencitabina em 2025, enquanto o câncer de pulmão de células não pequenas deve registrar a CAGR mais rápida de 7,63% até 2031.

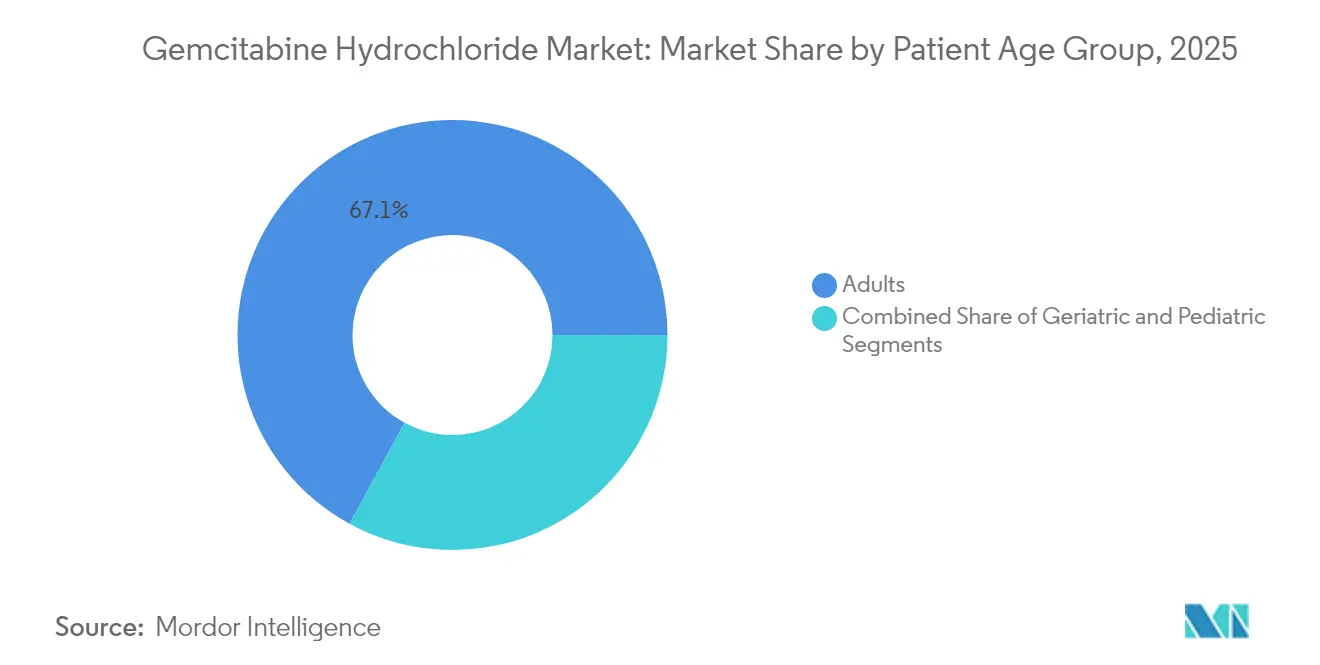

- Por faixa etária do paciente, os adultos capturaram 67,05% da participação no tamanho do mercado de cloridrato de gencitabina em 2025, enquanto o segmento pediátrico deve crescer a uma CAGR de 7,74% entre 2026-2031.

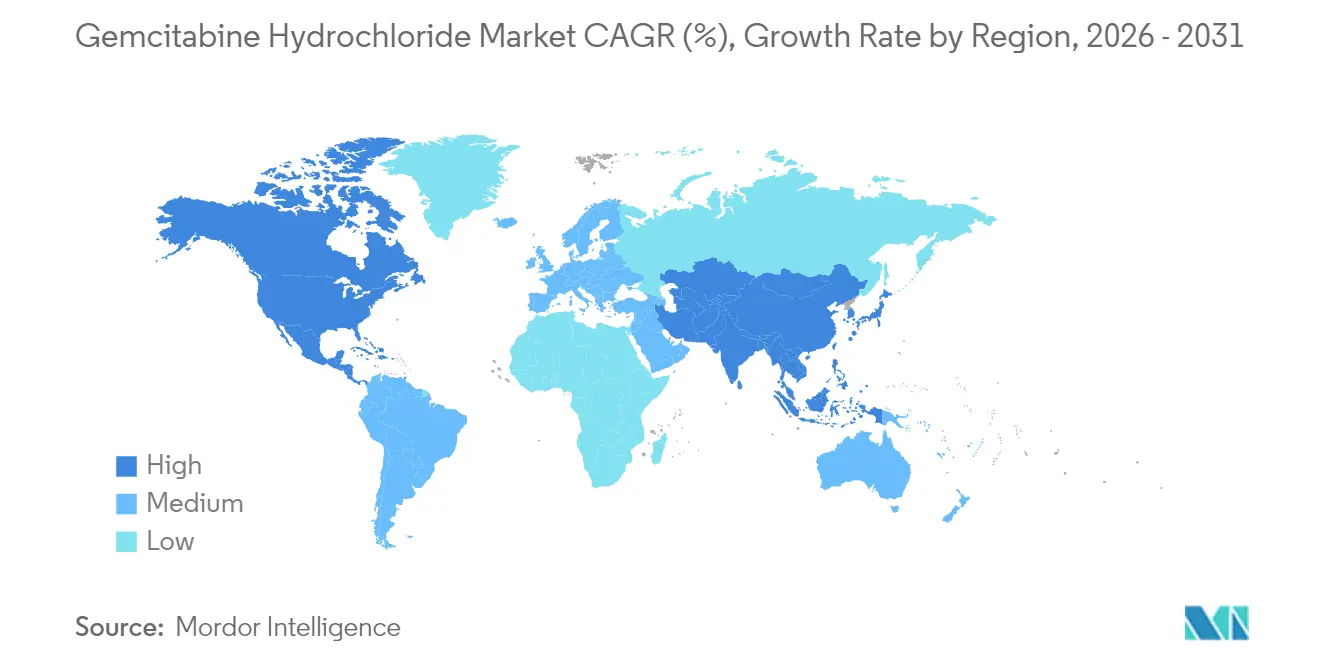

- Por geografia, a América do Norte liderou com 40,58% da participação no mercado de cloridrato de gencitabina em 2025; a Ásia-Pacífico está no caminho para a CAGR mais rápida de 7,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Cloridrato de Gencitabina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de cânceres de tumores sólidos | +1.8% | Global – maior na APAC e MEA | Longo prazo (≥ 4 anos) |

| Pipelines de P&D em oncologia e extensão de indicação | +1.5% | América do Norte e UE; expansão para APAC | Médio prazo (2-4 anos) |

| Rápida genericização em mercados emergentes | +1.2% | APAC como núcleo; América Latina; MEA | Curto prazo (≤ 2 anos) |

| Regimes de alta dose poupadores de cisplatina | +0.9% | América do Norte e UE; emergindo na APAC | Médio prazo (2-4 anos) |

| Incentivos localizados para fabricação de IFA na Índia e China | +0.8% | APAC como núcleo; impacto no fornecimento global | Curto prazo (≤ 2 anos) |

| Plataformas nano-lipossomais e de liberação depot | +1.0% | América do Norte e UE; adoção inicial na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Cânceres de Tumores Sólidos

A crescente incidência de cânceres de pâncreas, pulmão, mama e bexiga está ampliando a população abrangida para a gencitabina, especialmente em países de baixa e média renda em rápida urbanização. A eficácia comprovada do composto nesses tumores mantém-no integrado em protocolos de primeira linha e adjuvantes, e aprovações recentes combinando gencitabina com novos inibidores de checkpoint imunológico consolidam ainda mais seu papel na terapia multimodal. Coortes de pacientes mais jovens na Ásia e na África estão contribuindo com volume incremental, impulsionando a demanda por formatos de dosagem adequados para uso pediátrico e protocolos que mitiguem a toxicidade hematológica.

Intensificação dos Pipelines de P&D em Oncologia e Ensaios de Extensão de Indicação

Mais de 700 estudos ativos ou planejados globalmente estão explorando combinações com gencitabina, aproveitando seu histórico de segurança bem caracterizado para acelerar os cronogramas de desenvolvimento [1]Agência Europeia de Medicamentos, "Registro de Ensaios Clínicos da UE," europa.eu. O ensaio de Fase III STARGLO da Roche demonstrou uma redução de 41% na mortalidade quando o Columvi foi combinado com gencitabina-oxaliplatina, obtendo aprovação europeia em abril de 2025 [2]F. Hoffmann-La Roche Ltd, A Comissão Europeia aprova o Columvi da Roche como o primeiro anticorpo biespecífico para linfoma difuso de grandes células B após a terapia inicial,

roche.com. Esses sucessos ilustram como regimes sinérgicos podem estender o ciclo de vida da molécula, abrir indicações órfãs e justificar preços premium mesmo após a expiração da patente do composto base.

Rápida Genericização Impulsionando a Elasticidade de Preços em Mercados Emergentes

Lançamentos genéricos por Teva, Dr. Reddy's e Sun Pharma estão reduzindo os preços unitários enquanto desbloqueiam novos volumes de pacientes em sistemas de saúde públicos na APAC e na América Latina. O esquema de Incentivo Vinculado à Produção da Índia e três novos Parques de Medicamentos a Granel estão reduzindo os custos de IFA, permitindo licitações agressivas que ampliam o acesso sem erodir o valor total devido à maior utilização. Os formatos premium prontos para uso, no entanto, permanecem isolados de descontos profundos, sustentando margens saudáveis para players diferenciados.

Uso em Novas Plataformas de Liberação Nano-Lipossomais e Depot

A encapsulação lipossômica explora o efeito de permeação e retenção aprimorado para liberação seletiva em tumores, aumentando os níveis intratumorais do medicamento enquanto poupa tecido saudável [3]Matthew S. Gatto, Liberação de Medicamentos via Lipossomas Direcionados: Visão Geral das Aplicações e Desafios Atuais,

MDPI, mdpi.com. As tecnologias de microfluídica agora oferecem controle preciso sobre o tamanho das partículas, escalabilidade e reprodutibilidade, abordando obstáculos históricos de CMC. Carreadores responsivos a estímulos e construtos teranósticos que integram agentes de contraste de imagem permitem o rastreamento em tempo real da liberação de gencitabina, uma característica que atrai financiamento de capital de risco e acordos de parceria em centros de biotecnologia da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Farmacovigilância e regulamentações sobre citotóxicos | -0.8% | Global – maior na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Toxicidade hematológica grave | -0.7% | Global – maior em ambientes com recursos limitados | Longo prazo (≥ 4 anos) |

| Erosão de preços por licitação | -0.9% | Global – maior em mercados emergentes | Curto prazo (≤ 2 anos) |

| Deslocamento por inibidores de checkpoint imunológico | -0.6% | América do Norte e UE como núcleo; crescendo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rígida Farmacovigilância e Regulamentações para Manuseio de Citotóxicos

As ações rigorosas da FDA sobre injetáveis estéreis levaram à retirada de 30 ANDAs em 2024, sublinhando o escrutínio sobre os controles de fabricação para citotóxicos. Os hospitais devem investir em dispositivos de transferência em sistema fechado, salas de pressão negativa e fluxos de resíduos especializados, elevando os custos totais de tratamento e desencorajando estabelecimentos menores na América Latina e na África de estocar gencitabina. A heterogeneidade de conformidade entre jurisdições complica a produção em múltiplos locais e obriga os novos players genéricos a alocar capex significativo antes da primeira receita.

Deslocamento Competitivo por Inibidores de Checkpoint Imunológico

Pembrolizumabe, nivolumabe e durvalumabe reescreveram os padrões de cuidado em vários tumores sólidos, levando os clínicos a reavaliar a intensidade da quimioterapia. No entanto, as restrições de custo e a limitada eficácia como agente único no câncer de pâncreas mantêm a gencitabina relevante, especialmente em combinações duplas que equilibram a debulking citotóxica com a ativação imunológica. Inibidores de checkpoint de pequenas moléculas em desenvolvimento inicial podem oferecer melhores índices farmacoeconomicos, mas até que amadureçam, a gencitabina permanece um pilar pragmático em sistemas de saúde sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Prontas para Uso Impulsionam o Posicionamento Premium

Em 2025, as injeções dominaram com uma participação de 71,56% no mercado de cloridrato de gencitabina, apoiadas pela familiaridade universal nas farmácias de oncologia. As soluções prontas para uso, embora de nicho, estão previstas para avançar a uma CAGR de 7,71%, impulsionadas pela eficiência no fluxo de trabalho, redução do risco de erros e menores eventos de exposição para a equipe de farmácia. O lançamento do Infugem demonstrou que os hospitais pagarão um preço premium por bolsas sem necessidade de reconstituição, especialmente em meio à persistente escassez de pessoal. Os obstáculos de esterilidade de fabricação e prazo de validade impedem a entrada genérica rápida, permitindo que os inovadores defendam diferenciais de preço e capturem valor incremental mesmo em mercados de licitação.

Dados de fluxo de trabalho de grandes redes de oncologia dos EUA mostram uma redução de 28% no tempo de preparação quando as bolsas prontas para uso substituem os frascos de pó, liberando cadeiras de infusão para maior throughput e aumentando a receita por metro quadrado de espaço clínico. Esse benefício operacional, combinado com volumes menores de resíduos perigosos, ressoa com comitês de análise de valor que buscam conciliar mandatos de segurança da equipe com tetos orçamentários. À medida que mais grupos hospitalares agrupam os custos de aquisição de medicamentos com a economia total de mão de obra, espera-se que os formatos premium prontos para uso ganhem terreno, impulsionando o mercado geral de cloridrato de gencitabina.

Por Indicação: O Crescimento em CPNPC Supera o Domínio Pancreático

Os protocolos para câncer de pâncreas continuaram a representar 39,22% do tamanho do mercado de cloridrato de gencitabina em 2025, refletindo o status consolidado de primeira linha e as limitadas alternativas de imunoterapia. O câncer de pulmão de células não pequenas (CPNPC), no entanto, está projetado para registrar a CAGR mais robusta de 7,63%, alavancado por regimes combinados que associam gencitabina com anticorpos anti-PD-1/L1 ou inibidores de EGFR em populações selecionadas por biomarcadores. Evidências crescentes de conjuntos de dados do mundo real da China e do Brasil indicam melhor sobrevida livre de progressão quando a gencitabina ancora a manutenção de dupla platina, impulsionando as inclusões em formulários.

À medida que os diagnósticos de precisão proliferam, os clínicos identificam microssegmentos — como casos com mutação em KRAS e PD-L1 baixo — onde as duplas baseadas em gencitabina superam as monoterapias caras em termos de anos de vida ajustados pela qualidade. As designações de medicamento órfão em cânceres do trato biliar e da vesícula biliar oferecem maior potencial ao conceder exclusividade de mercado para novas combinações de dose fixa, resultando em preços médios de venda mais elevados. Consequentemente, a combinação de indicações se inclina progressivamente para o CPNPC e tumores raros, diversificando os fluxos de receita para além da dependência pancreática.

Por Faixa Etária do Paciente: Expansão Pediátrica Desafia o Domínio Adulto

Os adultos representaram 67,05% da participação no mercado de cloridrato de gencitabina em 2025, alinhados com o agrupamento etário da incidência de tumores sólidos. No entanto, a área pediátrica será o segmento de crescimento mais rápido a uma CAGR de 7,74%, impulsionada pela expansão de conjuntos de dados em tumores rabdoides malignos, meduloblastoma e osteossarcoma. Incentivos regulatórios — vouchers de revisão prioritária e extensões de exclusividade de 6 meses — estão encorajando os patrocinadores a investir em estudos de PK/PD específicos para crianças e apresentações palatáveis de baixo volume.

A ciência de formulação deve enfrentar a precisão em pequenos volumes, a tolerabilidade dos excipientes e a estabilidade a longo prazo, mas o potencial de retorno é sublinhado pela prontidão dos hospitais pediátricos nos EUA, UE e Japão para adotar regimes que demonstrem mesmo benefícios incrementais de sobrevida. Protocolos de cuidados de suporte adaptados à idade que mitiguem a neutropenia induzida pela gencitabina também fomentam a confiança dos clínicos, facilitando a adoção pediátrica mais ampla e sustentando uma curva de aceitação de risco-benefício mais ampla.

Análise Geográfica

A América do Norte comandou 40,58% do mercado de cloridrato de gencitabina em 2025 com base em preços de marcas premium, extensos pipelines de ensaios clínicos e cobertura de pagadores que amortece os orçamentos de formulários hospitalares. O investimento contínuo em fabricação doméstica — exemplificado pela expansão multissítio de USD 50 bilhões da Lilly — reforça a segurança do fornecimento e mantém a região como um mercado prioritário de lançamento. No entanto, as crônicas escassez de agentes complementares como a cisplatina destacaram a gencitabina como um pilar de substituição, gerando picos episódicos de demanda e criando oportunidades para fornecedores ágeis.

Prevê-se que a Ásia-Pacífico entregue a CAGR mais robusta de 7,82% até 2031, à medida que a incidência de câncer aumenta e os governos regionais buscam a autossuficiência em IFA. Os três Parques de Medicamentos a Granel da Índia e o sítio de 169 acres da WuXi STA na China ilustram as vantagens de escala apoiadas por políticas que se traduzem em exportações competitivas em termos de custo. Simultaneamente, a harmonização regulatória local com as diretrizes do ICH está elevando os benchmarks de qualidade, reduzindo a lacuna de confiança entre compradores ocidentais e produtores asiáticos e acelerando as aprovações de ANDAs para injetáveis de origem APAC.

A Europa mantém uma participação significativa devido aos altos gastos por paciente e à adoção precoce de combinações inovadoras, como a Columvi-gencitabina-oxaliplatina autorizada em abril de 2025. A rigorosa farmacovigilância mantém os preços médios de venda acima das médias globais, compensando volumes de procedimentos menores em comparação com os EUA e a China. Além disso, espera-se que a contratação colaborativa no âmbito da Avaliação Clínica Conjunta da UE amplie o acesso enquanto protege as margens para fornecedores com qualidade verificada, preservando um pilar de receita estável para empresas multinacionais e especializadas.

Cenário Competitivo

A intensidade competitiva é moderada: as empresas originadoras ainda possuem formulações diferenciadas, enquanto um pool crescente de genéricos indianos e chineses compete em frascos. Os direitos mundiais da Cheplapharm sobre o Gemzar fora da Coreia do Sul, adquiridos da Eli Lilly em dezembro de 2024, exemplificam o modelo de cisão pelo qual as empresas especializadas exploram marcas maduras de oncologia que não se encaixam mais nos pipelines das grandes farmacêuticas. Esses acordos desbloqueiam o valor residual da marca enquanto liberam os inovadores para reinvestir em ativos de imuno-oncologia.

Fresenius Kabi registrou crescimento de receita de 11% em 2024, ajudado pela expansão de dois dígitos de sua franquia de injetáveis, demonstrando como as capacidades integradas de IFA ao envase final podem proteger os lucros em meio à erosão de preços. Pfizer continua a capitalizar sua vantagem de pioneiro em gencitabina pronta para uso com o Infugem, defendida por propriedade intelectual de formulação proprietária que eleva a barreira de entrada para imitadores. Enquanto isso, CDMOs chinesas emergentes estão fazendo parcerias com empresas de biotecnologia ocidentais em variantes lipossomais e conjugadas com polímeros, buscando pedidos conjuntos à FDA que garantam 3 a 7 anos de exclusividade de dados.

A resiliência da cadeia de fornecimento permanece um diferenciador. O Mapa de Fornecimento de Medicamentos da USP atribui à gencitabina um baixo escore de vulnerabilidade de 15%; no entanto, as escassez em cascata de agentes complementares elevam sua importância estratégica. Empresas com redes de IFA de fonte dupla, laboratórios de esterilidade no local e frotas de cadeia fria validadas estão mais bem posicionadas para vencer licitações hospitalares quando os concorrentes enfrentam contratempos regulatórios ou logísticos. Players com visão de futuro também estão investindo em soluções de rastreabilidade digital para atender aos marcos futuros de serialização do DSCSA, reforçando ainda mais os efeitos de vantagem competitiva.

Líderes do Setor de Cloridrato de Gencitabina

Eli Lilly & Co.

Apotex Inc.

Fressenius Kabi USA

Pfizer Inc. (Hospira Inc.)

Viatris Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Genentech recebeu uma Carta de Resposta Completa da FDA para Columvi combinado com gencitabina-oxaliplatina em linfoma difuso de grandes células B recidivado ou refratário; a agência citou insuficiência nos dados subjacentes apesar de uma redução de 41% no risco de morte.

- Abril de 2025: A Comissão Europeia aprovou o Columvi da Roche combinado com gencitabina-oxaliplatina como o primeiro anticorpo biespecífico para linfoma difuso de grandes células B após resultados positivos do STARGLO.

- Abril de 2025: A FDA aprovou penpulimabe-kcqx com cisplatina/carboplatina e gencitabina para carcinoma nasofaríngeo recorrente ou metastático de primeira linha.

- Setembro de 2024: A RenovoRx escalou a produção de seu cateter RenovoCath para atender à demanda pela liberação TAMP de gencitabina intra-arterial em câncer de pâncreas localmente avançado.

Escopo do Relatório Global do Mercado de Cloridrato de Gencitabina

Conforme o escopo do mercado, o cloridrato de gencitabina é o agente antineoplásico antimetabólito com nucleosídeo pirimidínico sintético. Pode ser utilizado em combinação com outros agentes oncológicos, como paclitaxel, cisplatina e outros.

O Mercado de Cloridrato de Gencitabina é segmentado Por Tipo de Produto (Injeção, Solução), Por Indicação (Câncer de Mama, Câncer de Pulmão de Células Não Pequenas, Câncer de Pâncreas, Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (USD milhões) para os segmentos acima. O relatório de mercado também abrange os tamanhos e tendências de mercado estimados para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Injeção |

| Solução IV Pronta para Uso |

| Câncer de Pâncreas |

| Câncer de Pulmão de Células Não Pequenas |

| Câncer de Mama |

| Outros |

| Adultos |

| Idosos |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Injeção | |

| Solução IV Pronta para Uso | ||

| Por Indicação | Câncer de Pâncreas | |

| Câncer de Pulmão de Células Não Pequenas | ||

| Câncer de Mama | ||

| Outros | ||

| Por Faixa Etária do Paciente | Adultos | |

| Idosos | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cloridrato de gencitabina e o crescimento projetado?

O mercado é avaliado em USD 885,44 milhões em 2026 e deve atingir USD 1,22 bilhão até 2031, refletindo uma CAGR de 6,68%.

Qual região lidera a participação no mercado de cloridrato de gencitabina atualmente?

A América do Norte detém 40,58% da participação global, impulsionada por preços premium, robustos ensaios clínicos e forte infraestrutura de fabricação.

Qual segmento de formulação está expandindo mais rapidamente?

As soluções IV prontas para uso estão projetadas para crescer a uma CAGR de 7,71% devido à eficiência no fluxo de trabalho e ao menor risco de contaminação.

Por que o segmento pediátrico está ganhando atenção?

Está previsto para expandir a uma CAGR de 7,74% à medida que novas evidências clínicas em tumores infantis e incentivos regulatórios estimulam o desenvolvimento de formulações adequadas para crianças.

Qual é o impacto da imunoterapia na demanda por gencitabina?

Os inibidores de checkpoint imunológico exercem pressão competitiva; no entanto, os regimes combinados frequentemente mantêm a gencitabina devido às vantagens de custo e à eficácia sinérgica, limitando o deslocamento definitivo.

Quão vulnerável é a cadeia de fornecimento de gencitabina?

A USP atribui um baixo escore de vulnerabilidade de 15%, mas as recentes escassez de agentes complementares tornam o fornecimento seguro de gencitabina estrategicamente importante para os centros de oncologia.

Página atualizada pela última vez em: