Taille et part du marché MNO des télécommunications du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 54.03 Milliards de dollars |

| Taille du Marché (2026) | 55.83 Milliards de dollars |

| Taille du Marché (2031) | 65.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications du CCG par Mordor Intelligence

La taille du marché MNO des télécommunications du CCG était évaluée à 54,03 milliards USD en 2025 et devrait croître de 55,83 milliards USD en 2026 pour atteindre 65,79 milliards USD d'ici 2031, à un CAGR de 3,34 % au cours de la période de prévision (2026-2031).

Le schéma de croissance du secteur souligne un passage d'une expansion tirée par les abonnés à une optimisation des revenus par le biais des services aux entreprises, des produits de données avancés et de l'activation de l'écosystème numérique, une évolution étroitement alignée sur les agendas de diversification nationale à travers le Golfe. Une grande partie de la valeur incrémentale provient de la monétisation des données portée par la 5G, d'un mix croissant de services gérés pour les secteurs verticaux industriels, et de nouveaux revenus de gros issus des nouvelles arrivées de câbles sous-marins. La concurrence s'intensifie à mesure que des politiques libérales en matière de MVNO ouvrent des propositions de niche, mais les économies d'échelle continuent de favoriser les MNO en place qui disposent de vastes portefeuilles de tours et d'actifs de connectivité internationale. La modernisation des réseaux et les mises à niveau des RAN économes en énergie restent des leviers essentiels pour la maîtrise des coûts, alors que les frais de spectre et les coûts d'alimentation des tours pèsent sur les marges.

Principaux enseignements du rapport

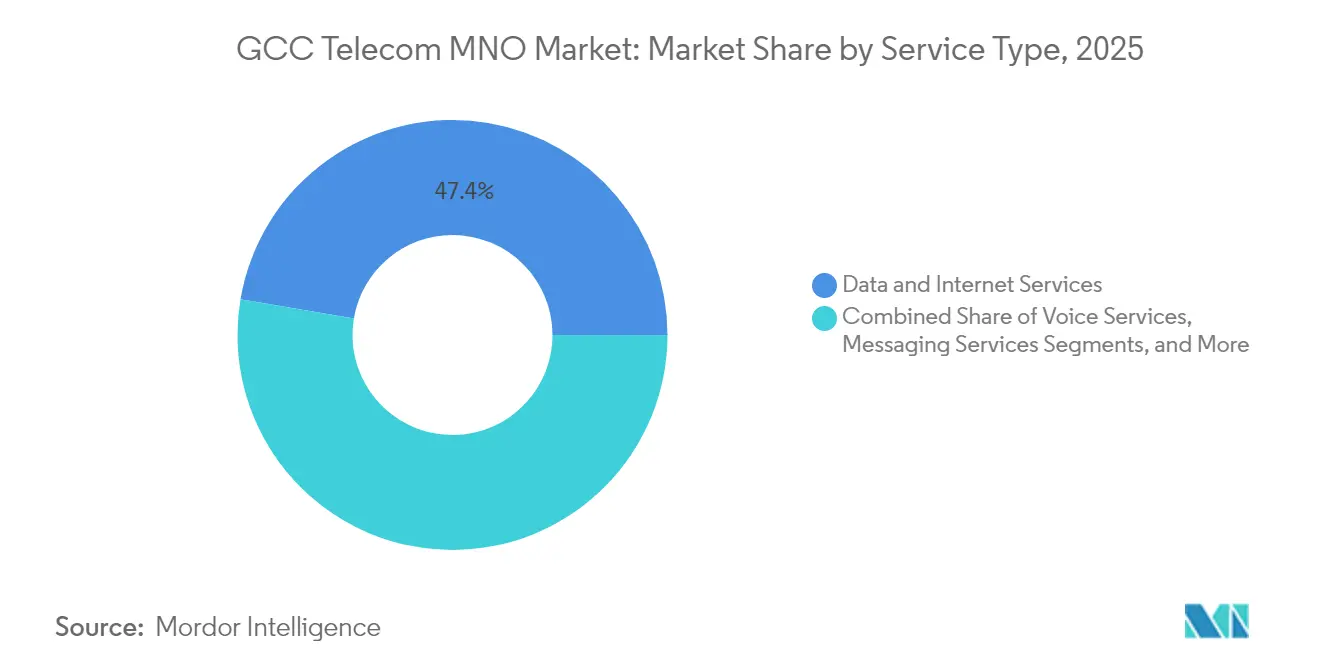

- Par type de service, les services de données et Internet ont capté 47,35 % de la part du marché MNO des télécommunications du CCG en 2025, tandis que les services IoT et M2M progressent à un CAGR de 3,55 % jusqu'en 2031.

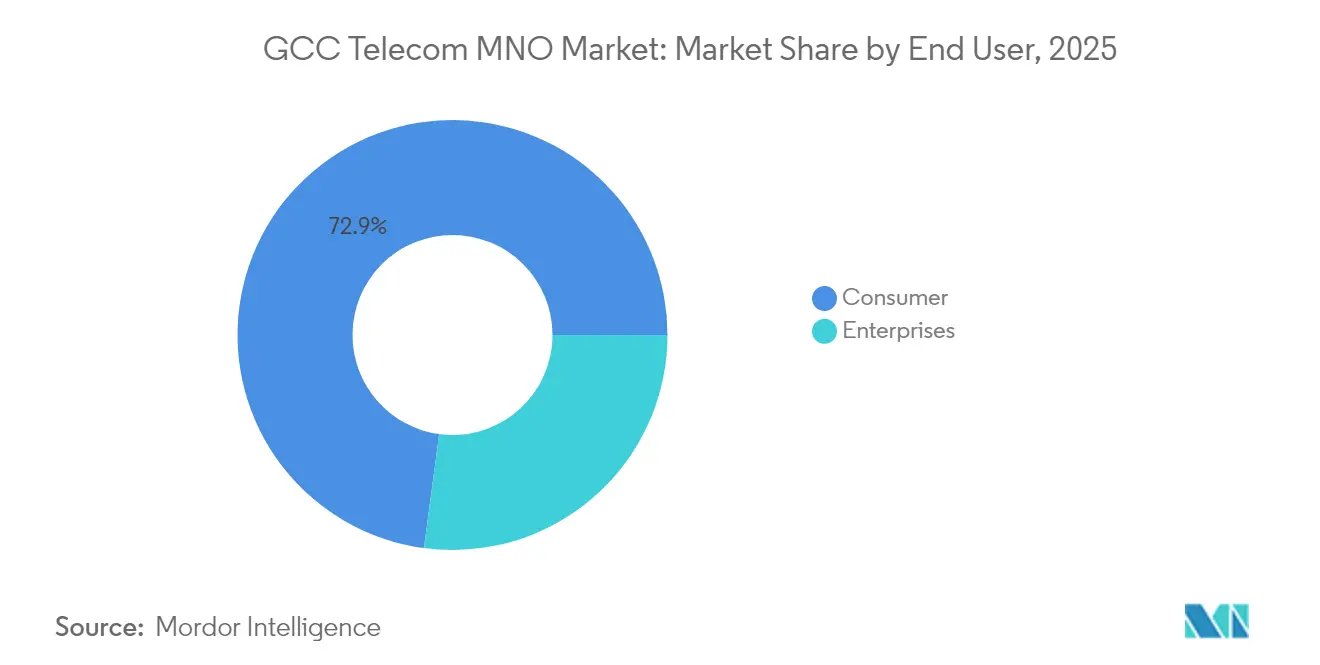

- Par utilisateur final, les connexions grand public représentaient 72,88 % de la taille du marché MNO des télécommunications du CCG en 2025, mais les abonnements entreprises devraient se développer à un CAGR de 3,78 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite était en tête avec une part de revenus de 42,10 % en 2025 ; Bahreïn devrait connaître la croissance la plus rapide avec un CAGR de 3,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications du CCG

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la 5G et explosion du trafic de données | +1.2% | Ensemble du CCG, plus fort aux Émirats arabes unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Agendas nationaux d'économie numérique (ex. Vision 2030) | +0.8% | Arabie Saoudite en premier lieu, répercussions au Koweït et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Demande de connectivité IoT/M2M dans le secteur pétrolier et gazier | +0.6% | Arabie Saoudite, Émirats arabes unis, Qatar - marchés principaux | Moyen terme (2-4 ans) |

| Réseaux 5G privés dans les zones industrielles et les ports | +0.4% | Émirats arabes unis et Arabie Saoudite en tête, Oman en émergence | Moyen terme (2-4 ans) |

| Nouvelles arrivées de câbles sous-marins réduisant les coûts de transit | +0.3% | Hubs de connectivité régionale : Émirats arabes unis, Bahreïn | Long terme (≥ 4 ans) |

| Licences MVNO libérales ouvrant des segments de niche | +0.2% | Koweït et Bahreïn, premiers adoptants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G et explosion du trafic de données

La pénétration régionale de la 5G dépasse déjà 40 %, inversant la pression sur l'ARPU observée à l'ère de la 4G et ouvrant des flux de revenus premium liés aux applications à très faible latence [1]Huawei, « Moyen-Orient : Mener l'ère 5.5G et avancer vers un monde intelligent », huawei.com. Zain KSA a investi à elle seule 1,6 milliard SAR (427 millions USD) en 2024 pour densifier des sites 5G durables offrant à la fois couverture et économies d'énergie [2]Telecom Talk, « Zain KSA investit 1,6 milliard SAR dans une infrastructure 5G durable », telecomtalk.info. Les opérateurs monétisent la technologie grâce au découpage réseau pour les SLA entreprises et aux propositions d'accès sans fil fixe qui compensent les lacunes de la fibre. L'utilisation croissante des données mobiles, atteignant en moyenne 21,6 Go par carte SIM par mois fin 2024, soutient des niveaux tarifaires différenciés construits autour de la vitesse et du groupage de contenus. L'infrastructure réseau sous-tend également des pilotes de villes cognitives tels que NEOM, où les services immersifs servent de preuve de concept pour les futurs déploiements régionaux.

Agendas nationaux d'économie numérique

La Vision 2030 saoudienne, la politique d'économie numérique des Émirats arabes unis et la Vision 2035 du Koweït intègrent chacune des objectifs de connectivité robustes qui réduisent le risque des dépenses d'investissement des opérateurs en offrant une clarté politique à long terme. Un exemple notable est l'attribution du spectre 450 MHz à Aramco Digital, spécifiquement réservé à la 5G industrielle, signalant une intention réglementaire d'aligner la politique spectrale sur la transformation des entreprises. Les programmes de cloud souverain et de centres de données stimulent davantage la demande de backhaul de gros, tandis que les pipelines de financement des villes intelligentes relient directement l'infrastructure télécom aux indicateurs de compétitivité nationale. Un tel alignement protège les opérateurs contre les revenus cycliques des consommateurs et soutient des feuilles de route pluriannuelles de mise à niveau des réseaux.

Demande de connectivité IoT/M2M dans le secteur pétrolier et gazier

Les producteurs d'énergie considèrent les données en temps réel comme essentielles à leur mission, ce qui a conduit ADNOC et e& à s'engager dans un déploiement de réseau 5G privé couvrant 11 000 km², desservant 12 000 puits et pipelines avec une valeur contractuelle de 1,5 milliard USD sur cinq ans [3]Indian Chemical News, « ADNOC et e& construisent le plus grand réseau 5G privé sans fil de l'industrie énergétique », indianchemicalnews.com . Ces réseaux industriels transmettent des données de télémétrie pour la maintenance prédictive et la surveillance de la sécurité, et transportent du trafic de contrôle sensible à la latence qui exige des SLA premium. La forte barrière à l'entrée du secteur et les longues durées de vie des actifs se traduisent par des contrats de connectivité pluriannuels qui améliorent la visibilité des revenus pour les opérateurs mobiles. Des initiatives similaires dans les complexes GNL du Qatar et les champs en amont du Koweït reproduisent le modèle, soulignant comment l'adoption de l'IoT dans le secteur pétrolier et gazier contribue à une hausse régulière du marché MNO des télécommunications du CCG.

Réseaux 5G privés dans les zones industrielles et les ports

Les opérateurs de zones franches, les parcs logistiques et les ports à conteneurs demandent de plus en plus des réseaux de campus découpables garantissant des performances déterministes pour les véhicules à guidage automatique et la robotique. Le port de Jebel Ali aux Émirats arabes unis et les zones industrielles saoudiennes ont émis des appels d'offres pluriannuels regroupant conception, déploiement et frais de services gérés, créant une couche de revenus de type rente pour les MNO participants. Ces engagements élargissent les compétences des opérateurs vers l'intégration de systèmes, l'informatique en périphérie et la cybersécurité, les différenciant des fournisseurs d'accès Internet purs. Les pilotes réussis s'étendent désormais à des empreintes plus larges, démontrant une approche commerciale entreprise reproductible qui élargit davantage le marché MNO des télécommunications du CCG.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais élevés de licence et de renouvellement de spectre | -0.7% | Impact principal en Arabie Saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Saturation du marché (pénétration SIM ≥ 135 %) | -0.5% | Ensemble du CCG, aiguë aux Émirats arabes unis et au Qatar | Court terme (≤ 2 ans) |

| Lenteur des progrès sur l'itinérance 5G transfrontalière | -0.3% | Défis de connectivité régionale | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement RAN à fournisseur unique | -0.2% | Préoccupations liées à la dépendance technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Frais élevés de licence et de renouvellement de spectre

Les enchères structurées pour maximiser les recettes fiscales font monter les coûts initiaux au moment même où les opérateurs doivent financer les déploiements 5G, comprimant les flux de trésorerie disponibles et relevant les seuils de rentabilité. L'enchère de janvier 2025 au Costa Rica, où plus de 1 GHz de spectre 5G a attiré des prix de réserve élevés, illustre comment une tarification agressive peut se répercuter dans les débats politiques mondiaux. Dans le Golfe, les régulateurs pèsent de plus en plus les objectifs à long terme d'économie numérique par rapport aux revenus ponctuels des enchères, mais les niveaux de frais restent des ponctions significatives sur les bilans des opérateurs. Des renouvellements de licences élevés imposent des contrôles plus stricts des charges d'exploitation et peuvent retarder l'expansion en bande médiane, tempérant la contribution globale à la croissance du marché MNO des télécommunications du CCG provenant des services de nouvelle génération.

Saturation du marché (pénétration SIM ≥ 135 %)

Une pénétration SIM supérieure à 135 % sur des marchés tels que les Émirats arabes unis limite les ajouts d'abonnés supplémentaires et intensifie la concurrence par les prix dans le segment grand public. En conséquence, les opérateurs s'appuient sur le groupage de services générateurs d'ARPU et la vente incitative de niveaux de données supérieurs pour soutenir les revenus, mais la pression à la baisse des prix persiste. Le taux de désabonnement élevé, alimenté par les comportements multi-SIM et les schémas de migration vers le prépayé, gonfle les coûts d'acquisition et dilue le retour sur investissement marketing. Par conséquent, la croissance incrémentale doit provenir des entreprises, de la convergence fixe-mobile et des solutions à valeur ajoutée plutôt que des seuls gains d'abonnés, rendant la diversification stratégique essentielle pour préserver la trajectoire du marché MNO des télécommunications du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des données stimule la hausse de l'IoT

Les services de données et Internet représentaient 47,35 % de la taille du marché MNO des télécommunications du CCG en 2025, consolidant leur rôle de principal moteur de revenus pour les opérateurs régionaux. La diffusion vidéo en haute définition, qui représentait près de 60 % du trafic, a soutenu une utilisation mensuelle robuste de 21,6 Go par smartphone cette année-là. L'amélioration de la couverture 5G et les subventions aux appareils ont accéléré la migration vers des forfaits illimités ou à niveaux de vitesse, poussant l'ARPU de données mixte à la hausse malgré des bases d'abonnés saturées. Les volumes de voix et de messagerie continuent de s'éroder à mesure que les applications OTT prolifèrent ; cependant, la voix opérateur conserve sa pertinence pour les services d'urgence et les missions critiques des entreprises, préservant une ligne de flux de trésorerie stabilisatrice bien que déclinante.

Les services IoT et M2M devraient délivrer un CAGR de 3,55 %, dépassant toutes les autres catégories, à mesure que l'automatisation industrielle et les mandats de villes intelligentes s'étendent à travers la région. Le modèle de réseau 5G privé ADNOC-e& et la poussée Industrie 4.0 soutenue par le spectre d'Aramco Digital illustrent comment les secteurs à forte intensité d'actifs traduisent les impératifs opérationnels en partenariats de connectivité à long terme. Ces services spécialisés exigent des SLA sur mesure, des couches de cybersécurité et une intégration d'analyses en périphérie, permettant aux opérateurs de commander des primes de prix qui atténuent la compression des tarifs de données de base. Les services OTT/PayTV et à valeur ajoutée diversifient davantage les revenus, notamment là où les droits sportifs exclusifs renforcent la fidélité des abonnés.

Par utilisateur final : la dynamique entreprise rééquilibre le mix de revenus

Les abonnements grand public ont généré 72,88 % de la taille du marché MNO des télécommunications du CCG en 2025, mais la faible croissance démographique et la possession de plusieurs SIM limitent le potentiel de hausse. Les opérateurs répondent en regroupant mobile, haut débit fixe et contenu pour augmenter les dépenses des ménages, tandis que les programmes de fidélité et les liens avec les portefeuilles numériques visent à réduire le taux de désabonnement. L'accès sans fil fixe 5G cible également les ménages suburbains mal desservis, offrant un ARPU incrémental avec un investissement en fibre incrémental minimal.

Les lignes entreprises devraient croître à un CAGR de 3,78 % jusqu'en 2031, dépassant le segment grand public et faisant progressivement basculer l'équilibre des revenus en faveur du B2B. Les agendas numériques nationaux nécessitent une connectivité robuste pour les projets gouvernementaux, énergétiques et logistiques, motivant des contrats à long terme qui regroupent connectivité, proximité cloud, services en périphérie et cybersécurité. Les victoires de STC Group dans les services gérés pour les parcs industriels intelligents et le lancement par du du service GPU en tant que service pour l'analytique avancée illustrent comment les opérateurs fonctionnent désormais comme des partenaires TIC à pile complète plutôt que comme de simples fournisseurs de bande passante. Ce changement diversifie non seulement les revenus, mais augmente les coûts de changement, renforçant la fidélité des clients entreprises et soutenant l'expansion soutenue du marché MNO des télécommunications du CCG.

Analyse géographique

L'Arabie Saoudite a commandé 42,10 % des revenus de 2025, reflétant l'échelle économique, les ambitions numériques de la Vision 2030 et une infrastructure 5G étendue. La nouvelle loi sur les télécommunications et les technologies de l'information, entrée en vigueur en décembre 2022, a élargi les services réglementés pour couvrir l'IoT et la VoIP, formalisant des voies pour des offres innovantes. STC Group a affiché un chiffre d'affaires de 75,89 milliards SAR (20,24 milliards USD) en 2024, maintenant une part de 43,2 % face à Mobily et Zain, tandis que de nouvelles attributions de spectre telles que la licence 450 MHz d'Aramco Digital soulignent une approche réglementaire centrée sur les entreprises. Des cessions substantielles de tours et des initiatives d'infrastructure partagée libèrent également des capitaux pour des investissements dans les centres de données et l'informatique en périphérie qui sous-tendront la demande future au sein du marché MNO des télécommunications du CCG.

Les Émirats arabes unis conservent leur statut de hub grâce à une attraction agressive des hyperscalers et à des projets de câbles sous-marins qui élargissent la capacité de gros. e& a enregistré un chiffre d'affaires de 59,2 milliards AED (16,12 milliards USD) en 2024, complété par la croissance à deux chiffres des bénéfices de du, les deux entreprises ayant tiré profit des offres convergées et du trafic de données entrant. La création de Khazna Data Centers via le partenariat G42-e& élargit l'offre de colocation tout en cimentant le rôle de la fédération dans les flux de données transcontinentaux [G42]. La densification continue de la 5G soutient les applications de jeux en nuage et de commerce en réalité augmentée en forte croissance, renforçant les flux de revenus de consommation intérieure et de transit.

Bahreïn, bien que modeste en taille, est la géographie à la croissance la plus rapide avec un CAGR de 3,62 % jusqu'en 2031. Une posture réglementaire progressive a accéléré la couverture 5G nationale, et le positionnement stratégique en tant que centre de services financiers amplifie les besoins en bande passante des entreprises. Le chiffre d'affaires de Beyon au premier trimestre 2025 a augmenté de 6 % en glissement annuel pour atteindre 312 millions USD grâce à des revenus de données et de gros plus élevés, tandis que le câble Al Khaleej de 1 400 km prévu promet des routes inter-CCG à latence réduite. Le Koweït et Oman contribuent à une hausse incrémentale, tirant parti des réformes de la Vision 2035 et de la concurrence des nouveaux entrants. La capture par Vodafone d'une part de 12 % à Oman fin 2024 atteste d'une demande latente exploitée grâce à des tarifs novateurs et des offres entreprises. Collectivement, ces développements renforcent une empreinte pays diversifiée qui sous-tend l'expansion du marché MNO des télécommunications du CCG.

Paysage concurrentiel

Les télécoms régionaux présentent une concentration modérée : les opérateurs en place conservent des économies d'échelle dans les détentions de spectre et les tours, mais la libéralisation réglementaire favorise une nouvelle rivalité. En Arabie Saoudite, STC, Mobily et Zain forment ensemble un triopole équilibré qui tempère l'agressivité tarifaire tout en encourageant la différenciation des services. Le partenariat de fusion de février 2025 entre STC Group et Ericsson souligne une stratégie consistant à tirer parti de la collaboration avec les fournisseurs pour des déploiements plus rapides des fonctionnalités 5G et une efficacité des dépenses d'investissement rationalisée, un modèle que d'autres MNO pourraient imiter à mesure que la complexité des réseaux augmente.

Les cadres MVNO ont élargi les niches adressables, permettant à des marques axées sur le style de vie, les expatriés et l'IoT d'entrer avec une intensité capitalistique moindre. Le Koweït et Bahreïn sont en tête pour l'émission de licences, incitant les opérateurs en place à conclure des accords de gros qui libèrent une utilisation de capacité incrémentale sans éroder les marques de détail. Parallèlement, les courses aux armements en matière d'infrastructure pivotent vers la connectivité internationale : l'accord entre e& et Batelco pour atterrir le câble Al Khaleej illustre comment les opérateurs cherchent des participations dans les actifs sous-marins pour sécuriser les économies de transit et différencier les offres entreprises sensibles à la latence.

La numérisation des entreprises façonne un nouveau champ de bataille où les opérateurs combinent 5G privée, périphérie, cloud et cybersécurité en propositions groupées. Le contrat 5G privé de 1,5 milliard USD entre ADNOC et e& couvrant 11 000 km² met en évidence le potentiel de revenus des solutions verticales dans le secteur pétrolier et gazier. Les acteurs se positionnent désormais comme des intégrateurs TIC de bout en bout, s'associant avec des hyperscalers pour la proximité cloud et avec des équipementiers industriels pour l'automatisation clé en main. La stratégie couvre l'érosion de l'ARPU grand public et aligne fermement les feuilles de route des opérateurs sur les objectifs de diversification nationale, ancrant la résilience à long terme du marché MNO des télécommunications du CCG.

Leaders du secteur MNO des télécommunications du CCG

stc (Saudi Telecom Company)

e&UAE (Etisalat)

Omani Qatari Telecommunications Company (Ooredoo)

Zain Group

du (Emirates Integrated Telecommunications Co.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : du a lancé le service GPU en tant que service tandis qu'Ooredoo Koweït a démontré sa disponibilité pour la 5G avancée, illustrant la diversification continue des services.

- Janvier 2025 : Power International Holding a acquis Mobile Telecom-Service LLP, incluant les marques Altel et Tele2, élargissant son empreinte 5G au Kazakhstan.

- Janvier 2025 : STC Group et Ericsson ont dévoilé un partenariat de fusion pour améliorer l'innovation réseau et accélérer les services 5G dans le Golfe.

- Juillet 2024 : ADNOC et e& ont annoncé un projet de construction d'un réseau 5G privé couvrant 11 000 km² et 12 000 actifs, évalué à 1,5 milliard USD.

- Juin 2024 : Aramco Digital a obtenu une licence 450 MHz pour créer des réseaux Industrie 4.0 dédiés à travers l'Arabie Saoudite.

- Février 2024 : e& et Batelco ont signé un protocole d'accord pour atterrir le câble sous-marin Al Khaleej de 1 400 km aux Émirats arabes unis, renforçant l'interconnectivité régionale.

Périmètre du rapport sur le marché MNO des télécommunications du CCG

Le secteur des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données, de voix, d'images, de sons, de textes et de vidéos. L'étude du marché des télécommunications du CCG suit les revenus globaux générés par la vente de services réseau, vocaux et de données par les fournisseurs de télécommunications au sein du Conseil de coopération du Golfe.

Le marché des télécommunications du CCG est segmenté par services de télécommunications (services vocaux (filaires et sans fil), services de données et de messagerie, et services PayTV), connectivité télécom (réseau fixe et réseau mobile), et par pays (Arabie Saoudite, Koweït, Qatar, Oman, Émirats arabes unis et Bahreïn). Les tailles de marché et les prévisions sont fournies en USD pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, itinérance et international, entreprises et gros, etc.) |

| Entreprises |

| Consommateurs |

| Arabie Saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, itinérance et international, entreprises et gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs | |

| Pays | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et les perspectives 2031 pour les revenus MNO des télécommunications du CCG ?

Il s'établit à 55,83 milliards USD en 2026 et devrait atteindre 65,79 milliards USD d'ici 2031, reflétant un CAGR de 3,34 %.

Quel pays du CCG contribue la plus grande part des revenus des opérateurs ?

L'Arabie Saoudite est en tête avec 42,10 % des revenus de 2025, soutenue par les priorités numériques de la Vision 2030 et d'importants déploiements 5G.

À quelle vitesse les services aux entreprises se développent-ils pour les opérateurs mobiles du Golfe ?

Les abonnements entreprises croissent à un CAGR de 3,78 % jusqu'en 2031, dépassant les lignes grand public à mesure que les entreprises numérisent leurs opérations.

Quelle part des revenus des opérateurs provient des services de données et Internet ?

Les services de données et Internet représentaient 47,35 % des revenus de 2025, portés par la hausse du trafic 5G et la diffusion vidéo en continu.

Pourquoi les réseaux 5G privés deviennent-ils populaires dans la région ?

Les secteurs de l'énergie, des ports et des zones industrielles exigent une connectivité à faible latence et découpable, ce qui favorise des accords de réseaux privés à long terme.

Quels facteurs contraignent le plus la croissance des revenus des opérateurs du Golfe ?

Les frais de spectre élevés et une pénétration SIM supérieure à 135 % compriment les marges et limitent les gains d'abonnés supplémentaires.

Dernière mise à jour de la page le: