Größe und Marktanteil des GCC-Markts für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

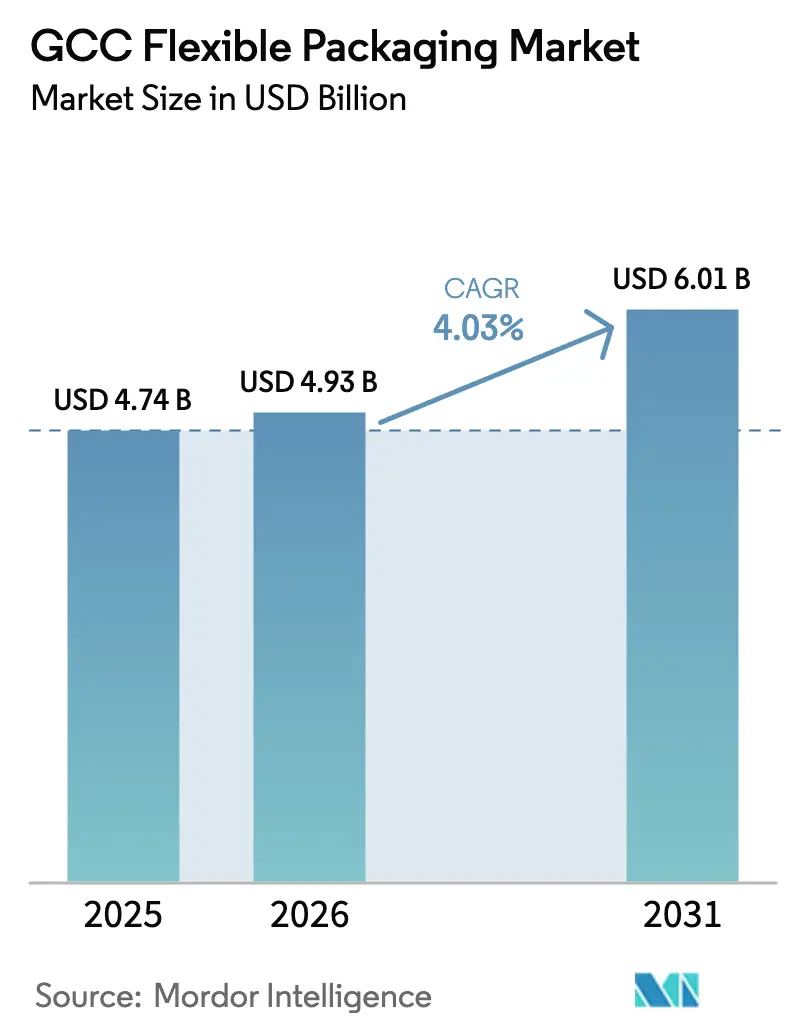

| Marktgröße im Basisjahr (2025) | 4.74 Milliarden US-Dollar |

| Marktgröße (2026) | 4.93 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Markts für flexible Verpackungen von Mordor Intelligence

Die Marktgröße des GCC-Markts für flexible Verpackungen wurde im Jahr 2025 auf USD 4,74 Milliarden geschätzt und wird voraussichtlich von USD 4,93 Milliarden im Jahr 2026 auf USD 6,01 Milliarden bis 2031 wachsen, mit einer CAGR von 4,03 % während des Prognosezeitraums (2026–2031). Der Ausblick wird durch Rekordinvestitionen in die Logistik, eine rasche industrielle Diversifizierung und eine anhaltende Nachfrage nach Konsumgütern gestützt, die zusammen einen günstigen Nachfragezyklus für flexible Verpackungsformate begründen. Saudi-Arabiens Zusage von USD 106,6 Milliarden für Frachtkorridore sowie die Positionierung der Vereinigten Arabischen Emirate als Produktions- und Reexport-Drehscheibe gewährleisten einen stetigen Durchsatz für Veredler, während Markeninhaber ihre Lieferketten für kürzere Vorlaufzeiten lokalisieren.[1]A.P. Møller-Mærsk, "Platz machen für den Nahen Osten: Der ehrgeizige Weg der Vereinigten Arabischen Emirate und Saudi-Arabiens zu globalen integrierten Logistik-Drehscheiben," maersk.com Markeninhaber priorisieren kosteneffiziente Barriereleistung, schnelle Artwork-Wechsel und geringere Versandgewichte – Vorteile, die flexible Formate im Mittelpunkt der Verpackungsbeschaffungsstrategien halten. Parallele staatliche Kreislaufwirtschaftspolitiken treiben schrittweise Verlagerungen hin zu recycelbaren Substraten voran, auch wenn der Zugang zu petrochemischen Rohstoffen die Wirtschaftlichkeit von Neuharzen hochgradig wettbewerbsfähig hält. Der Wettbewerbsdruck steigt, da globale Veredler regionale Produktionsstätten errichten und dadurch Technologie-Upgrades sowie Nachhaltigkeitsinvestitionen bei etablierten lokalen Anbietern anstoßen.

Wesentliche Berichtsergebnisse

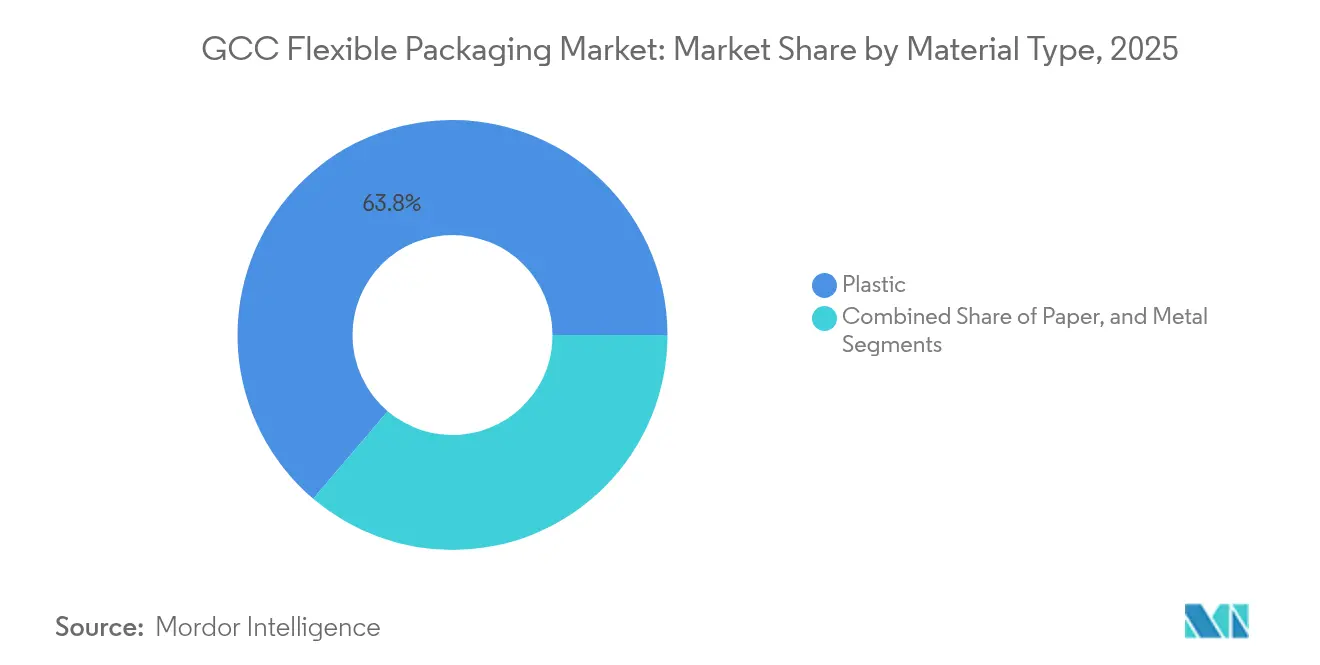

- Nach Materialtyp erfasste Kunststoff im Jahr 2025 einen Marktanteil von 63,78 % am GCC-Markt für flexible Verpackungen.

- Nach Produkttyp wird die Marktgröße des GCC-Markts für flexible Verpackungen im Segment Sachets und Stickpacks zwischen 2026–2031 voraussichtlich mit einer CAGR von 5,22 % wachsen.

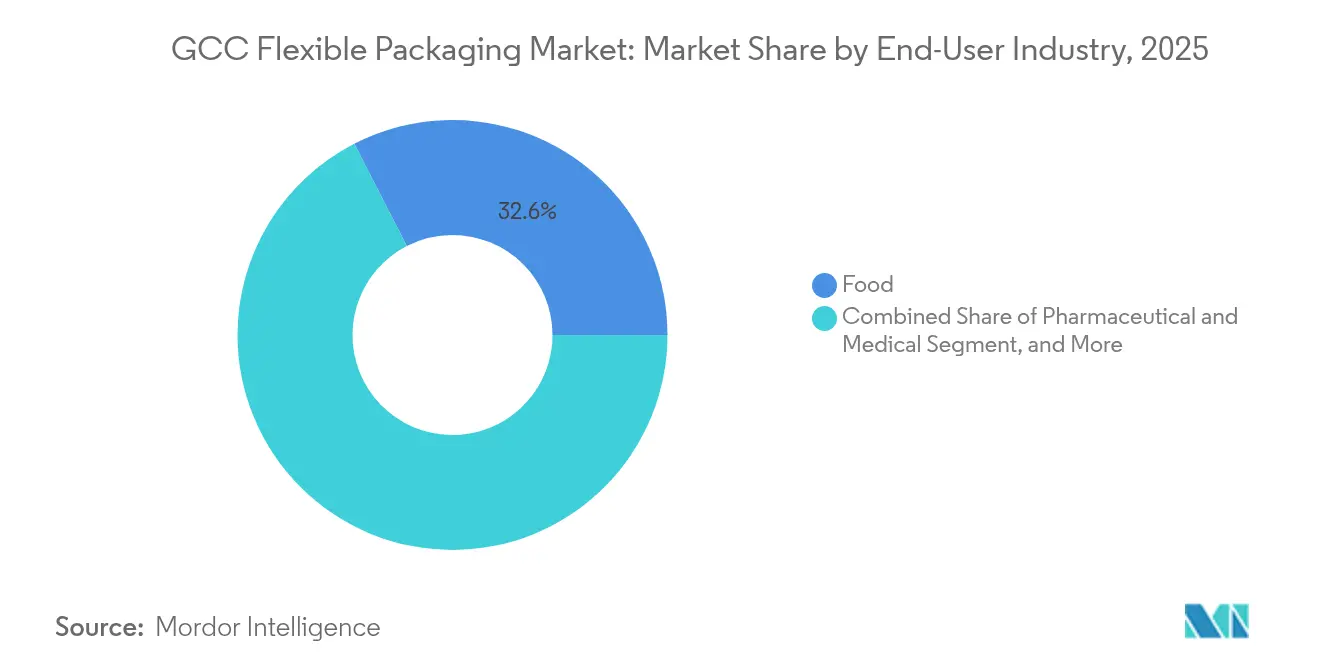

- Nach Endverbraucherbranche erfassten Lebensmittelanwendungen im Jahr 2025 einen Marktanteil von 32,55 % am GCC-Markt für flexible Verpackungen.

- Nach Drucktechnologie wird die Marktgröße des GCC-Markts für flexible Verpackungen im Segment Digitaldruck zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Markts für flexible Verpackungen

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom der städtischen Bevölkerung fördert den modernen Einzelhandel | +0.8% | Saudi-Arabien und die Vereinigten Arabischen Emirate sind die Kernmärkte; Ausstrahlungseffekte auf Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Rasche FMCG-SKU-Proliferation | +0.9% | Am höchsten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Exporte von halal-verpackten Lebensmitteln | +0.6% | GCC-weit, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Petrochemischer Rohstoffkostenvorteil | +0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Kreislaufwirtschaftsinitiativen | +0.5% | Saudi-Arabien und die Vereinigten Arabischen Emirate führen | Langfristig (≥ 4 Jahre) |

| Beschleunigung der E-Commerce-Lebensmittelerfüllung | +0.8% | Vereinigte Arabische Emirate und Saudi-Arabien, schrittweise auf andere GCC-Märkte ausgedehnt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der städtischen Bevölkerung fördert den modernen Einzelhandel

Ein jährliches Stadtwachstum von über acht Prozent in den wichtigsten GCC-Volkswirtschaften konzentriert die Kaufkraft in großen, modernen Einzelhandelsformaten, die auf displayfertige, leichte und langlebige Verpackungen angewiesen sind. Flexible Standbodenbeutel ermöglichen eine tiefere Regalbestückung, Einzelportionen-Merchandising und eine Reduzierung von Abfällen im Geschäft – Vorteile, die bei multinationalen Einzelhändlern ankommen, die in die Hauptgeschäftsstraßen von Riad und Dubai eintreten. Wachsende U-Bahn- und Tourismus-Megaprojekte leiten Verbraucher zusätzlich in organisierte Einzelhandelskanäle, in denen auffällige Laminate und portionierte Packungen Premiumpreise erzielen. Dieselbe Verdichtung unterstützt hochfrequente E-Commerce-Lieferungen und verstärkt den Wert platzsparender flexibler Versandverpackungen, die die Zustellkosten auf der letzten Meile senken.

Rasche FMCG-SKU-Proliferation

Regionale Lebensmittel- und Körperpflegemarken erweitern ihr Angebot, indem sie Geschmacksrichtungen, Packungsgrößen und Sondereditionen vervielfachen, um zunehmend segmentierten Einkäuferpräferenzen gerecht zu werden. Digitale Druckmaschinen, die variable Daten ohne Zylinderaustausch verarbeiten, haben die Vorlaufzeiten von Wochen auf Tage reduziert und ermöglichen es Herstellern, lokalisierte Markteinführungen mit minimalem Lagerrisiko durchzuführen. In Kombination mit Kleinserien-Co-Packing-Einrichtungen rund um die Jebel Ali Free Zone erschließen flexible Formate agile Marktests für Handelsmarkenlinien von Einzelhändlern und stärken die Nachfrage nach Nachbestellungen und Kleinstauflagen. Der Kreislauf aus mehr SKUs und schnelleren Auffrischungszyklen hält das Materialvolumenwachstum aufrecht, selbst wenn die Auflagenmengen pro SKU sinken.

Anstieg der Exporte von halal-verpackten Lebensmitteln

GCC-Produzenten nutzen international anerkannte Halal-Zertifizierungen, um Asien und Afrika zu beliefern – Regionen, in denen Halal-Kennzeichnungen Preisaufschläge erzielen. Exporteure spezifizieren Hochbarrieren-Standbodenbeutel, Retort-Sachets und stickstoffgespülte Wickel, die die organoleptische Qualität der Produkte bei langen Transportzeiten erhalten. Leichte Mehrschichtfolien reduzieren das Frachtgewicht im Vergleich zu Dosen um bis zu 70 % und verstärken die Margengewinne auf Ausgangsrouten. Flexible Verpackungen vereinfachen auch die mehrsprachige Etikettierung bei der Endmontage, sodass ein einziger Drucklauf mehrere Zollgerichtsbarkeiten bedienen kann.[2]IFFCO Group, "Unternehmens-Factsheet," iffco.com Spezialisierte Veredler, die mit der Halal-Konformität vertraut sind, sichern sich langfristige Liefervereinbarungen, die Kapazitätserweiterungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten untermauern.

Beschleunigung der E-Commerce-Lebensmittelerfüllung

Online-Lebensmittelkörbe im Golf wachsen mit einer Rate von 20 % oder mehr, was die Entwicklung automatisierter Erfüllungszentren antreibt, in denen Pakete durch Hochgeschwindigkeitssortieranlagen sortiert und in gemischte Transportbehälter geladen werden. Folien mit überlegener Stichfestigkeit und Biegebruchbeständigkeit verhindern Undichtigkeiten unter dem Druck von Förderbändern und reduzieren Schäden, die die Gewinne von Kurierdienstleistern schmälern. Abonnement-Kochboxen-Modelle bevorzugen Reißverschluss- und Peel-Seal-Standbodenbeutel, die den Inhalt nach dem teilweisen Verbrauch frisch halten, Lebensmittelverschwendung reduzieren und die Kundenbindung stärken. Direkt-an-den-Verbraucher-Formate verlagern grafische Prioritäten von der Regalpräsenz hin zur Unboxing-Ästhetik und stimulieren die Nachfrage nach Mattlacken, QR-codefähigen Feldern und Mono-Material-Laminaten, die in neuen Recyclingströmen verwertbar sind.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lücke in der Recyclinginfrastruktur | -0.4% | GCC-weit; Saudi-Arabien und die Vereinigten Arabischen Emirate führen den Aufbau an | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf Einwegkunststoffe | -0.6% | Vereinigte Arabische Emirate ab Januar 2025, Saudi-Arabien Vision-2030-Ziele | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei importierten Barriere-Harzen | -0.3% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Markeninhaber zu starren Mono-Materialien | -0.2% | Globaler Trend mit selektiver GCC-Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke in der Recyclinginfrastruktur

Weniger als 15 % des städtischen Festabfalls in Saudi-Arabien wurden im Jahr 2024 in Recyclingströme eingespeist, was dazu führt, dass flexible Laminate unzureichend gesammelt und verarbeitet werden. Obwohl Riad USD 32 Milliarden für 840 Wertstoffrückgewinnungsanlagen bereitgestellt hat, hinkt der Ausbau dem Verpackungswachstum hinterher, was recycelte Inhaltsfolien knapp und kostspielig macht.[3]Ministerium für Umwelt, Wasser und Landwirtschaft, "Das Ministerium für Umwelt, Wasser und Landwirtschaft unterzeichnet eine Absichtserklärung zur Einleitung integrierter Abfallbewirtschaftungs- und Recyclingaktivitäten in Riad," mewa.gov.sa Veredler sehen sich mit unklaren Compliance-Horizonten für aufkommende Systeme der erweiterten Herstellerverantwortung konfrontiert und müssen im Vorfeld klarer Absatzmärkte investieren, was die Cashflows einschränkt und die Amortisationszeiten für Wasch- und Verdichtungsanlagen verlängert.

Regulatorischer Druck auf Einwegkunststoffe

Das Verbot der Vereinigten Arabischen Emirate für die meisten Einweg-Tragetaschen ab Januar 2025 verschärfte die Prüfung von Mehrschichtbeuteln und Sachets und veranlasste Einzelhändler, Recyclierbarkeitszertifizierungen lange vor der Einführung formeller Vorschriften zu fordern. Saudi-arabische Regulierungsbehörden signalisierten ähnliche Maßnahmen im Rahmen von Vision 2030, was Neugestaltungszyklen beschleunigte, die metallisierte Schichten gegen klare Barrierebeschichtungen austauschen und eine Verlagerung zu recycelbaren Mono-PE-Strukturen fördern. Diese Neugestaltungsprojekte erhöhen die Rohstoff- und Qualifizierungskosten und drücken die Margen der Veredler, bis Skaleneffekte erzielt werden. Während der Übergang Innovationen vorantreibt, birgt er auch das Risiko kurzfristiger Volumenschwäche, da Markeninhaber alternative Verpackungsformate testen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Kunststoff steht nachhaltigen Alternativen gegenüber

Kunststoff behielt im Jahr 2025 einen Anteil von 63,78 % am GCC-Markt für flexible Verpackungen, gestützt durch vorteilhafte Rohstoffe aus integrierten petrochemischen Komplexen in Jubail und Ruwais, die Harz zu global wettbewerbsfähigen Kosten sichern. Diese Grundlage ermöglicht Mengenrabatte für Veredler, die große FMCG- und Industriekunden bedienen, und festigt die Preis-Leistungs-Attraktivität von Kunststoffen. Die Marktgröße des GCC-Markts für flexible Verpackungen für Kunststoffsubstrate wird voraussichtlich stetig wachsen, auch wenn Regierungen Recyclingziele einführen, da Mono-PE- und BOPE-Strukturen nunmehr die vorgeschriebenen Recyclierbarkeitsschwellen erfüllen. Papierbasierte Formate werden voraussichtlich eine CAGR von 4,93 % verzeichnen, angetrieben durch die Einführung fettbeständiger Wickel durch Schnellrestaurants als Ersatz für verbotene Mehrschichtkunststoffe. Das Marken-Storytelling rund um nachwachsende Fasern erzeugt Nachfragesog bei Verbrauchern, obwohl Feuchtigkeits- und Barrierelücken die Papiernutzung noch auf trockene und sekundäre Anwendungen beschränken.

Das Momentum hin zu folienbeschichteten Laminaten bleibt spezialisiert. Aluminium behält eine Nischenrelevanz bei pharmazeutischen Blisterdeckeln und hochwertigen Milchdesserts, wo eine vollständige Sauerstoff- und Lichtbarrierwirkung die Kosten überwiegt. Da regionale Pharmawerke im Rahmen von Importsubstitutionspolitiken skalieren, steigt das Volumen metallisierter Laminate, doch der Gesamtanteil von Metall bleibt im einstelligen Bereich. Die Nachhaltigkeitsprüfung fördert das Interesse an ultradünner Folie, um den Aluminiumgehalt ohne Beeinträchtigung der Haltbarkeit zu reduzieren, was zu Kooperationen zwischen Folienmühlen und GCC-Veredlern an Downgauging-Initiativen führt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Produkttyp: Traditionelle Formate treffen auf Innovationsanforderungen

Beutel und Standbodenbeutel dominierten den GCC-Markt für flexible Verpackungen und machten 2025 41,20 % des Volumens aus, da sie für Grundnahrungsmittel, Reis, Snacks und Heimtierpflege geeignet sind. Kontinuierlich laufende Formierlinien in Dammam und Dubai erzielen hohe Geschwindigkeiten, die Stückkosten dämpfen, und Bodenfalten-Standbodenbeutel bieten die Regalfläche, die Marken anstreben. Die Kompatibilität des Formats mit Reißverschluss-Schiebern, Ausgießtüllen und Laserprägungen unterstützt Premiumisierungskampagnen für Speiseölnachfüllpackungen und flüssige Reinigungsmittel. Sachets und Stickpacks beanspruchen, obwohl vom Volumen her kleiner, die schnellste CAGR von 5,22 %, da Millennials Einzelporten-Kaffee, Nahrungsergänzungspulver und unterwegs verzehrbare Würzmittel bevorzugen. Auch Einheitsdosis-Medizinpacks wechseln zu leicht aufreißbaren Sticks, die die Therapietreue unterstützen. Folien und Wickel verzeichnen ein mittleres einstelliges Wachstum auf der Grundlage von exportqualitäts-tauglichem Fleisch, Käse und industriellen Palettenstretchbändern, wobei Blasfolienlinien auf Fünfschichtkonfigurationen aufgerüstet werden, die Sauerstoff- und Feuchtigkeitsbarrieren für eine erweiterte Distribution präzise einstellen.

Nach Endverbraucherbranche: Lebensmittelführerschaft mit Beschleunigung im Gesundheitswesen

Der Lebensmittelsektor hält im Jahr 2025 einen Marktanteil von 32,55 % und behauptet seine Position als größtes Endverbrauchersegment im GCC-Markt für flexible Verpackungen. Diese Dominanz resultiert aus der etablierten Rolle der Region als Drehscheibe für Lebensmittelverarbeitung und -export. IFFCOs konsolidierte Lebensmittel- und Getränkeproduktionsanlage im Wert von USD 272 Millionen in Dubai verdeutlicht diese Marktstärke und produziert für mehr als 20 globale Marken mit vielfältigen Verpackungsanforderungen bei Frühstückszerealien, Speiseölen und verarbeitetem Fleisch. Das Wachstum des Sektors setzt sich durch verstärkte Exporte in asiatische und afrikanische Märkte fort, auf denen flexible Verpackungen logistische Vorteile durch ihr geringeres Gewicht und den verbesserten Barriereschutz bieten. Regionale Verpackungsveredler besitzen einen Wettbewerbsvorteil bei der Erfüllung von Halal-Zertifizierungsanforderungen durch ihre etablierten Lieferkettennetzwerke und regulatorische Expertise.

Das Pharma- und Medizinsegment weist mit einer CAGR von 5,38 % die höchste Wachstumsrate auf, angetrieben durch Saudi-Arabiens Gesundheitsbudget von USD 50,4 Milliarden und die Entwicklung der Vereinigten Arabischen Emirate als Pharmaproduktiondrehscheibe. Dieses Segment erfordert fortschrittliche Barriereeigenschaften, sterile Verpackungsmöglichkeiten und strenge regulatorische Konformität, was zu höheren Preisen und begrenztem Wettbewerb durch Standard-Verpackungsanbieter führt. Der Getränkesektor verzeichnet ein stetiges Wachstum, das durch eine erhöhte Produktion von Erfrischungsgetränken und Milchprodukten angetrieben wird, während die Haushalts- und Körperpflegesegmente aufgrund von Urbanisierung und höheren Konsumausgaben expandieren. Das Industrie- und Chemieverpackungssegment bedient die spezifischen Bedürfnisse von petrochemischen Produkten und Baumaterialien und baut dabei auf die etablierte industrielle Infrastruktur und die Exportaktivitäten der Region auf.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Drucktechnologie: Digitale Innovation fordert den Flexodruck heraus

Der Flexodruck hält im Jahr 2025 einen Marktanteil von 51,65 % und behauptet seine Führungsposition im GCC-Markt für flexible Verpackungen. Diese Dominanz resultiert aus der etablierten Infrastruktur, Kostenvorteilen bei der Hochvolumenproduktion, der Kompatibilität mit verschiedenen Substraten und einer gleichmäßigen Qualitätsleistung bei FMCG-Anwendungen. Der Digitaldruck zeigt erheblichen Schwung mit einer CAGR von 6,08 %, unterstützt durch steigende Anforderungen an Individualisierung, effiziente Kurzauflagenproduktion und Variabler-Daten-Druckfähigkeiten für marktspezifische Produkte und Promotionen.

Die Digitaldrucktechnologie ist gereift und hat frühere Einschränkungen bei Geschwindigkeit und Substratkompatibilität überwunden, wodurch ihr Anwendungsbereich erweitert wurde. Taghleef Industries veranschaulicht diesen Fortschritt durch seine spezialisierten Folientechnologien und Nachhaltigkeitsinitiativen, die die Digitaldruckleistung verbessern. Der Tiefdruck bedient weiterhin hochvolumige Premiumanwendungen, insbesondere in der Lebensmittel- und Getränkeverpackung, wo überlegene Bildqualität höhere Einrichtungskosten rechtfertigt. Der Offsetdruck bedient Nischenanwendungen, die präzise Farbabstimmung und detailgetreue Reproduktion erfordern, obwohl Substratbeschränkungen und Produktionsvolumenanforderungen seine Marktpräsenz begrenzen.

Geografische Analyse

Saudi-Arabien erfasste 46,05 % der Ausgaben im Jahr 2025, da Vision 2030 die Entwicklung von Produktionsstätten für Snacks, Backwaren und Pharmazeutika vorantrieb, die die inländische Nachfrage nach Folien- und Laminat-Rollenmaterial verankern. Niedrige Propan-Rohstoffpreise von Aramco subventionieren weiterhin wettbewerbsfähige Harzkonversionsökonomien, und das Landbrücken-Schienenbauprojekt verkürzt die Inlandsfrachtzeiten für fertige Verpackungen, die von Golfhäfen zu Riadler Supermärkten transportiert werden. Das Schnellzertifizierungsprogramm der Saudi-arabischen Behörde für Lebensmittel und Arzneimittel reduziert die Zeit bis zur Markteinführung für neue Formate, fördert Markenexperimente und größere Artwork-Auffrischungszyklen, die die Nachfrage nach flexiblen Substraten ankurbeln.

Die Vereinigten Arabischen Emirate stellen den dynamischsten Expansionsknoten dar und werden voraussichtlich bis 2031 eine CAGR von 4,74 % verzeichnen, da Dubai sich von einem Reexport-Gateway zu einer Fertigwarenproduktionsbasis repositioniert. Freizonenvorteile und eine robuste Kühlkette ermöglichen es Snack-, Milchprodukt- und pflanzenbasierte Fleisch-Startups, mit begrenztem Kapital zu skalieren, indem sie flexible Standbodenbeutel anstelle von Metalldosen wählen, um wettbewerbsfähige Preispunkte bei gleichzeitiger Frischeerhaltung zu erzielen. Die Einwegverbote vom Januar 2025 wirken als Katalysator und beschleunigen die Einführung recycelbarer Mono-Material-Sachets und kompostierbarer Kaffeekapseln. Abu Dhabis KIZAD-Polymerkomplex integriert die vorgelagerte Harzproduktion weiter mit der nachgelagerten Konversion und senkt die Logistikkosten entlang der Wertschöpfungskette.

Katar, Kuwait, Oman und Bahrain haben zusammen einen bescheidenen Anteil, profitieren aber von der regionalen Harmonisierung der Materialnormen, die es Veredlern ermöglicht, mehrere Staaten von einer einzigen Produktionsstätte aus zu bedienen. QatarEnergys USD 6 Milliarden teurer Ethan-Cracker, der 2026 in Betrieb geht, wird zusätzliches kostengünstiges PE in den Versorgungspool einspeisen und damit die Harzvolatilität für Veredler auf der gesamten Halbinsel abschwächen. Omans neuer Duqm-Petrochemiekomplex unterstützt die Produktion von Spezialfolien für Meeresfrüchteexporte, während Bahrain sein Aluminiumerbe nutzt, um Folie für regionale Blisterverpackungslinien zu liefern.

Wettbewerbslandschaft

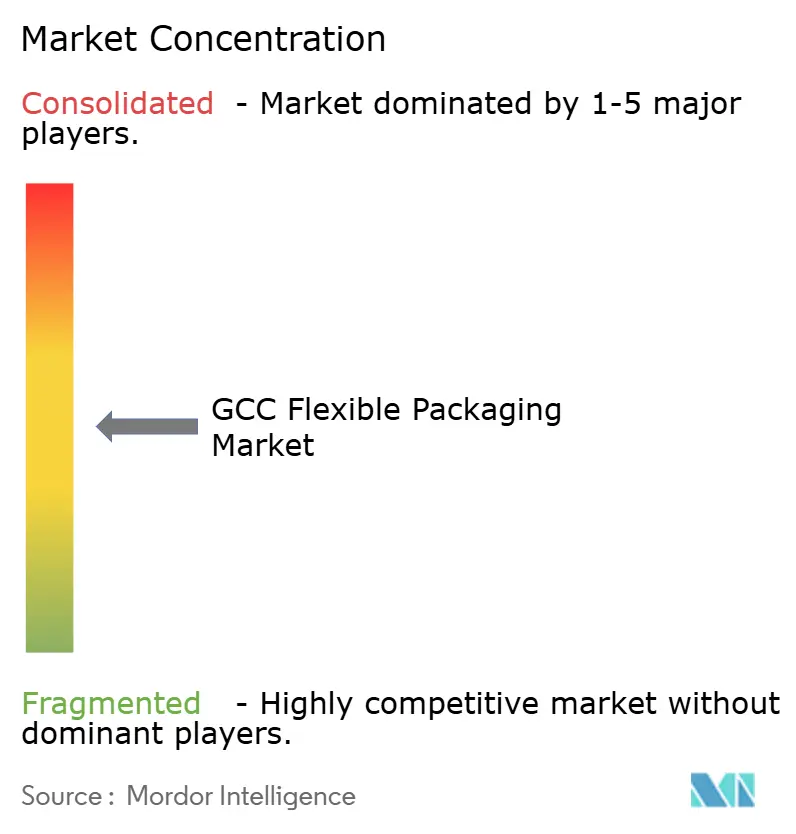

Die Lieferantenbasis ist mäßig fragmentiert, wobei die fünf größten Veredler etwa 28 % des Gesamtumsatzes auf sich vereinen und damit ausreichend Spielraum für agile mittelgroße Marktteilnehmer lassen, die mit lokalen regulatorischen und kulturellen Besonderheiten vertraut sind. Globale Konzerne wie Huhtamaki, Amcor und Constantia richten Verbindungsbüros und Pilotlinien in Jebel Ali ein, um Entwicklungszyklen für multinationale CPG-Kunden zu verkürzen, die ihre GCC-Artworks mit ihren globalen Markenbüchern harmonisieren möchten. Huhtamakis Blueloop-Portfolio aus Mono-PE- und Papierlaminaten sichert frühe Aufträge von UAE-Einzelhändlern, die Kunststoffverbote einhalten und Nachhaltigkeitsgutschriften für importierte Handelsmarkenartikel erzielen wollen.

Regionale Marktführer wie Hotpack Global und Napco National kontern, indem sie Nähevorteile, schnellere Lieferung sowie Kompetenz in Halal-, arabischen und zweisprachigen Etikettierungsprotokollen betonen. Investitionen verlagern sich hin zu Hochbarrieren-Vakuumbeuteln, Digitaldruckmaschinen und lösungsmittelfreier Kaschierung, die VOC-Emissionen reduzieren. Technologieallianzen spielen eine Rolle, da Taghleef Industries recyclinggerechte BOPE-Folien liefert, die mit neuen PE-Recyclingströmen kompatibel sind und Partnerveredelern einen Vorsprung bei der Erreichung ihrer Post-Consumer-Recyclinggehalts-Ziele verschaffen. Unterdessen wird erwartet, dass staatliche Fördergelder für fortschrittliche Recycling-Startups in Saudi-Arabien PCR-Harznachschubketten speisen und eine frühzeitige Versorgungssicherheit für Veredler schaffen, die Recyclingschichten testen möchten.

Der Wettbewerbsrivalität zeigt sich auch im Lohnabpacken, wo Getränkemarken an Abfüll- und Verschließspezialisten auslagern, die Kurzserien-SKUs handhaben können. Diese Abpacker schätzen digitaldruckfertiges Rollenmaterial und bewerten Lieferanten nach Lieferzeitdisziplin. Da Fusionen wie Novolex-Pactiv Evergreen globale Kapazitätsallokationen neu gestalten, sichern sich GCC-Käufer durch Multi-Sourcing-Strategien ab und verstärken eher die Fragmentierung als die Konsolidierung in der nahen Zukunft.

GCC-Branchenführer für flexible Verpackungen

Huhtamaki Oyj

Rotopacking Materials Industry Company LLC

ENPI Group LLC

Amber Packaging Industries LLC

Arabian Flexible Packaging LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Sidel unterzeichnete eine Absichtserklärung mit dem Saudi-arabischen Nationalen Industrieentwicklungszentrum zur Bewertung der lokalen Lebensmittel- und Getränkeverpackungsproduktion im Rahmen von Vision 2030.

- Mai 2025: Hotpack Global verpflichtete sich zu USD 100 Millionen für ein Werk in New Jersey zur Versorgung Nordamerikas und erweiterte damit seinen Produktionsfußabdruck in den Vereinigten Arabischen Emiraten.

- März 2025: Die IFFCO Group erhöhte ihre Beteiligungen im Zuge einer Übergangsphase mit Griffith Foods und fügte saudi-arabische Produktionsstätten hinzu, die auf QSR- und Cateringkanäle abzielen.

- Dezember 2024: Novolex und Pactiv Evergreen kündigten eine von Apollo-Fonds und CPP Investments unterstützte Fusion im Wert von USD 6,7 Milliarden an, um eine führende Lebensmittel- und Spezialverpackungsgruppe zu schaffen.

Berichtsumfang des GCC-Markts für flexible Verpackungen

Flexible Verpackung ist eine Verpackungsart aus flexiblen Materialien, die leicht in ihrer Form verändert werden kann. Dieser Bericht analysiert die Faktoren, die den Einfluss geopolitischer Szenarien auf den untersuchten Markt beeinflussen, basierend auf den vorherrschenden Basisszenarien, Schlüsselthemen und nachfragezyklenbezogenen Endverbrauchersektoren.

Der GCC-Markt für flexible Verpackungen ist segmentiert nach Materialtyp (Kunststoff, Papier, Metall), nach Produkttyp (Beutel und Standbodenbeutel, Folien und Wickel und andere Produkttypen), nach Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Medizin, Haushalt und Körperpflege sowie andere Endverbrauchsbranchen) und nach Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar und Rest des GCC). Die Marktgrößen und Prognosen werden für alle Segmente in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier |

| Metall |

| Beutel und Standbodenbeutel |

| Folien und Wickel |

| Sachets und Stickpacks |

| Andere Produkttypen |

| Lebensmittel |

| Getränke |

| Pharma und Medizin |

| Haushalt und Körperpflege |

| Industrie und Chemie |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Offsetdruck |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Materialtyp | Kunststoff |

| Papier | |

| Metall | |

| Nach Produkttyp | Beutel und Standbodenbeutel |

| Folien und Wickel | |

| Sachets und Stickpacks | |

| Andere Produkttypen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharma und Medizin | |

| Haushalt und Körperpflege | |

| Industrie und Chemie | |

| Nach Drucktechnologie | Flexodruck |

| Tiefdruck | |

| Digitaldruck | |

| Offsetdruck | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des GCC-Markts für flexible Verpackungen?

Der Markt wird im Jahr 2026 auf USD 4,93 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 6,01 Milliarden erreichen.

Welches Verpackungsformat führt die Nachfrage im Golf an?

Beutel und Standbodenbeutel machen 41,20 % des Volumens im Jahr 2025 aus, dank ihrer Vielseitigkeit bei Lebensmitteln und Körperpflegeprodukten.

Wie schnell wächst papierbasierte flexible Verpackung?

Papierformate werden voraussichtlich bis 2031 eine CAGR von 4,93 % aufweisen und dabei andere Substrate übertreffen, da Einzelhändler recycelbare Optionen suchen.

Welcher Endverbrauchssektor wächst am schnellsten?

Pharma- und Medizinverpackungen werden voraussichtlich eine CAGR von 5,38 % verzeichnen, angetrieben durch Investitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten für die Arzneimittelherstellung.

Warum gewinnt der Digitaldruck Marktanteile?

Die Fähigkeit zum variablen Datendruck und niedrige Einrichtungskosten ermöglichen es Markeninhabern, lokalisierte SKUs schnell einzuführen, was eine CAGR von 6,08 % für den Digitaldruck unterstützt.

Wie streng sind die Kunststoffvorschriften im GCC?

Die Vereinigten Arabischen Emirate haben im Januar 2025 ein umfassendes Einwegverbot eingeführt, und Saudi-Arabien plant ähnliche Maßnahmen im Rahmen von Vision 2030, was Veredler unter Druck setzt, recycelbare Mono-Material-Folien einzuführen.

Seite zuletzt aktualisiert am: