Größe und Marktanteil des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

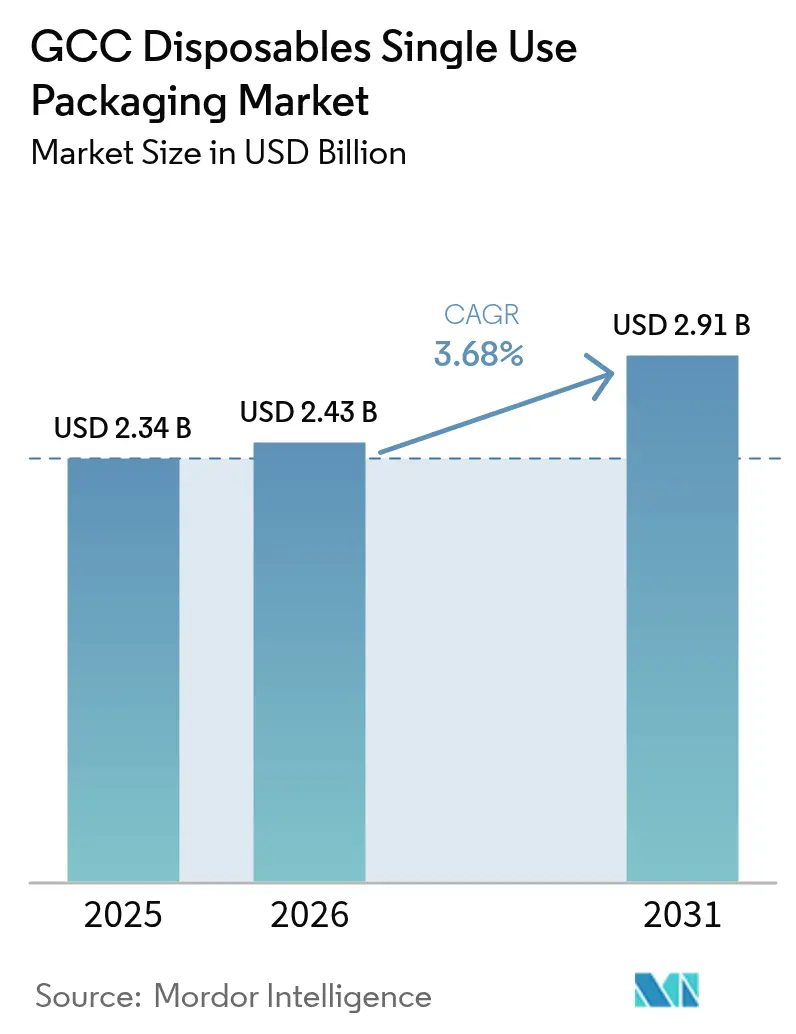

| Marktgröße im Basisjahr (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2026) | 2.43 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch von Mordor Intelligence

Die Größe des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch wird im Jahr 2026 auf 2,43 Milliarden USD geschätzt, ausgehend von einem Wert von 2,34 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,91 Milliarden USD, was einem Wachstum von 3,68 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses stetige Wachstum wird durch die tourismusgetriebene Expansion des Gastronomiesektors, die rasche Durchdringung des E-Commerce und regulatorische Vorgaben gestützt, die den Übergang zu kompostierbaren und recycelbaren Formaten beschleunigen. Staatliche Gastgewerbeprojekte erzeugen eine hohe Nachfrage, während die Kaffeekultur das Segment der Becher und Deckel gestärkt hat. Gleichzeitig verlagern Gebühren für erweiterte Herstellerverantwortung und Verbote von Einwegkunststoffen die Beschaffung in Richtung Bagasse, Formfaser und Hybridlösungen. Lieferketten richten sich neu auf die regionale PLA-Produktion aus, und Logistikinvestitionen am Jebel Ali und im Jeddah Logistics Park verkürzen die Vorlaufzeiten für importierte Substrate.[1]US-Botschaft, "Logistik," uae-embassy.org Die Preissensibilität begünstigt nach wie vor herkömmliche Polymere, doch Markeninhaber zahlen zunehmend Aufpreise für zertifizierte umweltfreundliche Alternativen, um künftige Compliance-Risiken zu mindern.

Wichtigste Erkenntnisse des Berichts

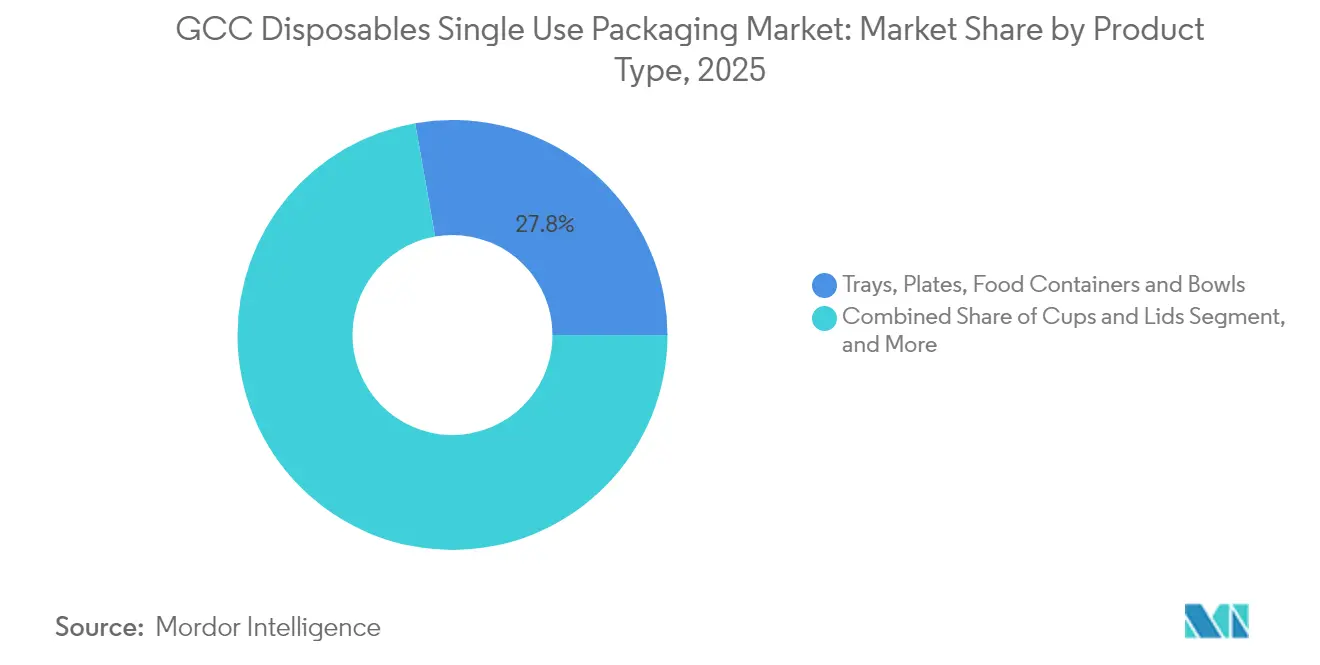

- Nach Produkttyp entfielen Schalen, Teller, Lebensmittelbehälter und Schüsseln im Jahr 2025 auf einen Marktanteil von 27,78 % am GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch.

- Nach Endverbraucheranwendung wird die Marktgröße des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch für das Segment Kaffee- und Snackläden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,53 % wachsen.

- Nach Verpackungsformat entfielen flexible Lösungen im Jahr 2025 auf einen Marktanteil von 41,25 % am GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch.

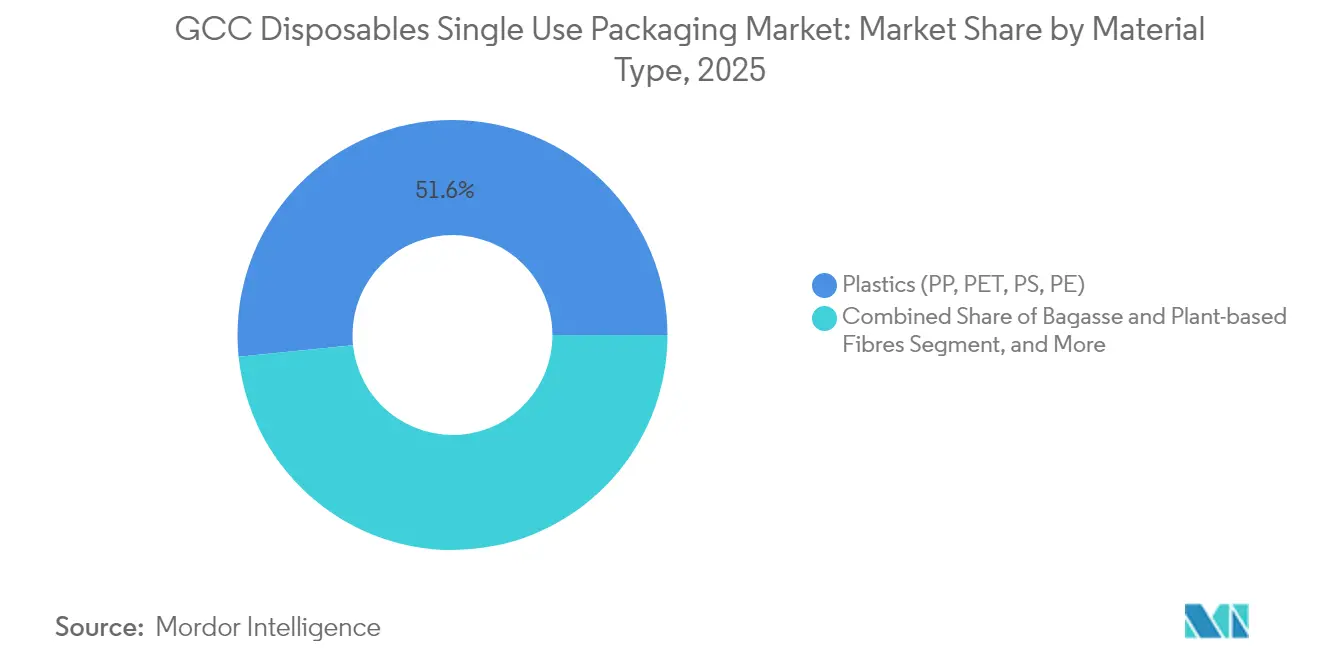

- Nach Materialtyp wird die Marktgröße des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch für das Segment Bagasse und pflanzenbasierte Fasern bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

- Nach Land entfiel auf Saudi-Arabien im Jahr 2025 ein Marktanteil von 28,74 % am GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisch bedingte Verbote von Einwegkunststoffen (VAE-Verbot 2026) | +1.2% | VAE primär, Ausstrahlungseffekte auf Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum von Online-Essenslieferdiensten im gesamten GCC | +0.8% | Regional, am stärksten in städtischen Zentren Saudi-Arabiens und der VAE | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von Schnellrestaurant- und Café-Ketten, gestützt durch den Tourismusschub der Vision 2030 | +0.7% | Saudi-Arabien und VAE als Kernmärkte, Expansion nach Katar und Kuwait | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach hygienischen Verpackungen im Gesundheitswesen, bei der Hadsch und der Massenveranstaltungsverpflegung | +0.5% | Saudi-Arabien primär (Hadsch), regionale Expansion im Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Ausbau der Kapazitäten für nachhaltige Materialien (Bagasse, Formfaser) in den VAE und Saudi-Arabien | +0.4% | Produktionszentren in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Vorteil als Logistik-Reexport-Drehscheibe (Jebel Ali, King-Abdullah-Hafen) zur Steigerung des Verpackungsdurchsatzes | +0.3% | Handelskorridore der VAE und Saudi-Arabiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisch bedingte Verbote von Einwegkunststoffen

Das VAE-Verbot, das ab 2026 in Kraft tritt, verpflichtet Gastronomieunternehmen zum Übergang auf recycelbare oder kompostierbare Substrate, die den Al-Sa'fat-Kriterien entsprechen. Hersteller beschleunigen ihre Materialreformulierungsprogramme, wobei die regionale PLA-Kapazität die Abhängigkeit von asiatischen Importen verringert.[2]Dubai Municipality, "Al-Sa'fat-Zertifizierungsrahmen," dm.gov.ae Multinationale Schnellrestaurantketten standardisieren GCC-weite Spezifikationen zur Vereinfachung der Beschaffung, was die Nachfrage nach Formfaserschalen und wasserbasierenden Barrierebeschichtungen voraussichtlich verstärken wird. Das Abfallwirtschaftsgesetz Saudi-Arabiens erhöht den Gebührendruck auf nicht recycelbare Formate und stärkt den Wettbewerbsvorteil konformer Alternativen. Frühe Anwender mit glaubwürdigen Umweltzertifizierungen erzielen bereits Preisaufschläge von 8–10 % gegenüber herkömmlichen Kunststoff-SKUs.

Explosives Wachstum von Online-Essenslieferdiensten

Lebensmittelaggregationsplattformen machen mittlerweile einen zweistelligen Anteil am Restaurantumsatz aus, und ihre Verpackungsspezifikationen bevorzugen auslaufsichere, wärmespeichernde Behälter, die den Wüstenhitzeprofilen standhalten. Die Nachfrage nach Mehrfachkammer-Klappschalen, doppellagigen Papierschüsseln und manipulationssicheren Deckeln, die die Frische während durchschnittlicher Transportzeiten von 30 Minuten erhalten, ist stark gestiegen. Jede gelieferte Mahlzeit erzeugt mehr einzelne Verpackungen als der Restaurantbesuch, was die pro Transaktion verkauften Stückzahlen vervielfacht. Plattformverträge bündeln zunehmend Servicelevel-Strafen, die an Verpackungsausfallraten geknüpft sind, was Verarbeiter dazu veranlasst, stärkere Laminate und QC-Automatisierung einzusetzen. Innovationen wie Zeit-Temperatur-Etiketten werden in Pilotversuchen erprobt, um das Verbrauchervertrauen in die Sicherheit gelieferter Lebensmittel zu stärken.

Rasche Expansion von Schnellrestaurant- und Café-Ketten

Die Gastgewerbeinvestitionen der Vision 2030 sehen 320.000 neue Hotelzimmer und eine Verbreitung globaler Lebensmittelmarken in Megaprojekten in Riad, Dschidda und dem Roten-Meer-Korridor vor. Die Alshaya Group allein strebt bis 2028 3.000 Starbucks-Filialen an, was eine robuste Nachfrage nach isolierten Papierbechern und Formfaser-Becherträgern unterstützt. Café-Ketten legen Wert auf ästhetische Differenzierung und fördern Bestellungen für individuell bedruckte Deckel und strukturierte Hüllen. In Einkaufszentren und Verkehrsknotenpunkten verbinden Fast-Casual-Formate Vor-Ort-Verzehr und Mitnahme, was den Anteil von Einweggeschirr pro Kunde erhöht. Lieferanten, die Druckqualität, Versorgungszuverlässigkeit und Nachhaltigkeitsnachweise miteinander verbinden, sichern sich hochmargige langfristige Vereinbarungen.

Steigende Nachfrage nach hygienischen Verpackungen im Gesundheitswesen, bei der Hadsch und der Massenveranstaltungsverpflegung

Die jährliche Hadsch-Verpflegung für über 2 Millionen Pilger erfordert sterile, stapelbare Mahlzeitenboxen, die hohen Umgebungstemperaturen standhalten, ohne Chemikalien abzugeben. Gesundheitsreformen und neue Medizinstädte haben die Basisspezifikationen für antimikrobielle Beschichtungen und doppelt versiegelte Beutel angehoben. Institutionelle Käufer vergeben Aufträge an Anbieter mit ISO-22000- und HACCP-Zertifizierung, was die Markteintrittsbarrieren für kleinere Verarbeiter erhöht. Massenveranstaltungsorganisatoren bevorzugen portionskontrollierte Verpackungen, die eine schnelle Verteilung erleichtern, und fördern Innovationen bei Wellpappe-Ausgabehüllen und vorbeigefügten Bestecksets. Diese spezialisierten SKUs erzielen Prämienmargen, die die zusätzlichen Kosten für medizinische Harze und Beschichtungen ausgleichen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Compliance-Kosten durch EPR-Pilotprogramme und Ökogebühren | -0.6% | Regional, stärkste Auswirkungen in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Begrenzte gewerbliche Kompostier- und Recyclinginfrastruktur im GCC | -0.4% | Regional, besonders ausgeprägt in kleineren GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen, die Harzmargen belastet | -0.3% | Regional, betrifft Hersteller von Kunststoffverpackungen | Kurzfristig (≤ 2 Jahre) |

| Wandel der Verbraucherwahrnehmung hin zu Mehrwegprodukten in der gehobenen Gastronomie | -0.2% | Premium-Segmente in den VAE und Katar, Ausstrahlungseffekte auf Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Compliance-Kosten durch EPR-Pilotprogramme und Ökogebühren

EPR-Registrierungs-, Prüfungs- und Gebührenzahlungen, die auf 200–400 USD pro Tonne für Kunststoffverpackungen projiziert werden, belasten die Herstellermargen. Größere Konzerne amortisieren diese Kosten über diversifizierte Portfolios, doch KMU mit Einzellinienoperationen sind dem Risiko von Preisunterbietungen ausgesetzt. Wenn nicht recycelbare Artikel höhere Multiplikatoren aufweisen, verhandeln Käufer Lieferverträge vierteljährlich neu, um die Gebührenvolatilität abzusichern, was Prognoseherausforderungen für Verarbeiter schafft. Einige Lieferanten verlagern sich auf Lohnfertigungsmodelle in Freihandelszonen, um die Gebührenbelastung auf dem Festland zu mindern, doch der Verwaltungsaufwand bleibt bestehen. Mittelfristig wird erwartet, dass die Gebührendifferenziale den Ausstieg aus Massenkunststoffen zugunsten von Substratkombinationen mit niedrigeren Gebührenklassen beschleunigen.

Begrenzte gewerbliche Kompostier- und Recyclinginfrastruktur

Die Recyclingkapazität verarbeitet nur 10 % des regionalen Verpackungsabfalls, und industrielles Kompostieren steckt außerhalb ausgewählter Pilotstandorte in den VAE und Saudi-Arabien noch in den Kinderschuhen.[3]Dubai Municipality, "Abfallverarbeitungsstatistiken," dm.gov.ae Ohne nachgelagerte Infrastruktur ist der Umweltvorteil kompostierbarer Verpackungen abgeschwächt, was den Kunden-ROI untergräbt. Die Importabhängigkeit von recyceltem PET und r-HDPE verschärft die Versorgungsvolatilität, während die Flächenblockierung für neue Wertstoffhöfe mit hochwertiger Immobilienentwicklung konkurriert. Kleinere GCC-Staaten verfügen nicht über die Abfallströme, die großtechnische Anlagen rechtfertigen würden, was zu grenzüberschreitenden Abfalltransporten führt, die die Logistikkosten erhöhen. Bis die Infrastrukturinvestitionen aufgeholt haben, wird das Kreislaufwirtschaftsnarrativ bestrebend bleiben und die kurzfristige Umstellung auf teurere biologisch abbaubare Substrate hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränkegetriebenes Wachstum gestaltet das Portfolio um

Schalen, Teller, Lebensmittelbehälter und Schüsseln behielten im GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch mit einem Anteil von 27,78 % im Jahr 2025 die Führungsposition, angetrieben durch institutionelle Cateringverträge im Zusammenhang mit Megaveranstaltungen und umfangreichen Hotelpipelines. Das Segment profitiert von Mengenverträgen, die die Basisauslastung der Anlagen bei den Verarbeitern stabilisieren. Gleichzeitig weisen Becher und Deckel eine CAGR von 5,55 % auf, bedingt durch aufstrebende Café-Ketten und Premium-Launches von trinkfertigen Getränken. Die Marktgröße des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch für Becher wird bis 2031 voraussichtlich jährlich mehr als 650 Millionen zusätzliche Einheiten hinzufügen. Lieferanten reagieren mit doppelwandigen Bechern und gerippten Hüllen, die den Wärmeübergang reduzieren, während faserbasierte Deckel in die kommerzielle Produktion eintreten, um Polystyroldeckel zu ersetzen.

Bei kleineren SKUs sehen sich Strohhalme, Rührstäbchen und Besteck in den VAE mit vollständigen Verboten oder Gebührenaufschlägen konfrontiert, was einen Schwenk zu Bambus und beschichtetem Holz auslöst. Klappschalendesigns, die auf Online-Lieferplattformen zugeschnitten sind, verfügen nun über belüftete Deckel zur Dampfabgabe, um das Aufweichen von frittiertem Essen zu verhindern. Starre Boxformate für Gourmet-Desserts verwenden PET-Fenster, die auf Kraftkarton laminiert sind, für ein hochwertiges Regalerscheinungsbild. Die Entwicklung des Produktmixes unterstreicht ein doppeltes Mandat aus Leistung und Nachhaltigkeit, das Hersteller zwingt, die Komplexität der Lagerhaltungseinheiten mit Skaleneffekten in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucheranwendung: Convenience-Kanäle verzeichnen starkes Wachstum

Schnellrestaurants hielten im Jahr 2025 mit 32,11 % den größten Anteil an der Marktgröße des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch, unterstützt durch Franchise-Burger-, Brathähnchen- und Pizzabetreiber, die in Sekundärstädten expandieren. Dennoch sind Kaffee- und Snackläden mit der schnellsten CAGR von 5,53 % positioniert, angetrieben von Millennials und der Generation Z, die häufig Mitnahmeformate nutzen. Der vom GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch erfasste Marktanteil von Cafés wächst, da Ketten maßgeschneiderte Bechergestaltungen und saisonale Sondereditionshüllen nachfragen.

Vollservicerestaurants, obwohl langsamer wachsend, rüsten auf Formfaser-Tischfertigschüsseln für Mitnahmebestellungen um, die die Präsentationsästhetik erhalten. Zubereitete Lebensmitteltheken im Einzelhandel in Hypermärkten suchen nun nach wiedererhitzbaren Schalen, die mit Grillgeräten im Laden kompatibel sind. Institutionelle Segmente, insbesondere Krankenhäuser und Universitäten, spezifizieren farbcodierte Deckel zur Trennung von Ernährungsanforderungen, was die Anpassungstiefe erhöht. Insgesamt zwingt die Heterogenität der Endverbraucher die Verarbeiter dazu, flexible Drucklinien zu betreiben, die Kurzauflagen ohne Kostennachteile ermöglichen.

Nach Materialtyp: Biobasierte Beschleunigung durch Kosten gedämpft

Kunststoffe blieben im Jahr 2025 mit einem Marktanteil von 51,62 % am GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch dominant und nutzten unübertroffene Barriereeigenschaften und attraktive Stückkosten. Dennoch wird die Marktgröße des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch für Bagasse und pflanzenbasierte Fasern bis 2031 mit einer CAGR von 6,55 % steigen, da regionale PLA-Kapazitäten in Betrieb gehen. Bagassezellstoff, der aus saudi-arabischen Zuckerraffinerien bezogen wird, bildet die Grundlage für thermogeformte Klappschalen, die dem Wiedererhitzen in der Mikrowelle standhalten. Pappbecherkarton, der mit wasserbasierenden Beschichtungen laminiert ist, hat sich als recycelbare Alternative zu PE-beschichteten Bechern etabliert, die die Fasergewinnung behindern.

Holz und Bambus dominieren Besteckumstellungen, bei denen mechanische Festigkeit die geringfügig höheren Kosten ausgleicht. Aluminiumfolienschalen bleiben in der Flugzeug- und Massenveranstaltungsverpflegung bestehen, wo Thermoschockbeständigkeit entscheidend ist. Hybridstrukturen, wie Kraftpapier mit EVOH-Nanobarrieren, zielen darauf ab, kunststoffähnliche Leistung mit 90 % Fasergehalt zu verbinden, um sich für niedrigere EPR-Gebühren zu qualifizieren. Mittelfristig wird die Materialauswahl von einem Drei-Faktoren-Kalkül abhängen: Gebührenbelastung, Leistungsrisiko und Verbraucherwahrnehmung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Hybridformate als Compliance-Erleichterungsmittel auf dem Vormarsch

Flexible Verpackungen kontrollierten im Jahr 2025 einen Anteil von 41,25 %, geschätzt für ihre Raumoptimierung und ihr geringes Logistikgewicht. Hybridformate jedoch, die Papiersubstrate mit ultradünnen Polymerbeschichtungen verbinden, werden voraussichtlich eine CAGR von 5,74 % erzielen und eine Nische schaffen, in der Verarbeiter Recyclingfähigkeitsschwellen erfüllen, ohne Feuchtigkeitsbarrieren zu opfern. Die vom GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch erfasste Marktgröße für Hybridbeutel wird bis 2031 voraussichtlich verdoppelt, da Einzelhändler am Bordstein recycelbare Fertigmahlzeitenbeutel erproben.

Starre Polypropylen-Schüsseln bleiben in Hochtemperaturanwendungen fest verankert, doch Mono-Material-PET-Schalen mit wärmebeständigen kristallisierten Böden verdrängen Mehrschichtlaminate. Aktive und intelligente Verpackungen, obwohl eine Nische, gewinnen Flugzeug- und Krankenhausausschreibungen, die Zeit-Temperatur-Indikatoren zur Minimierung von Verderb bevorzugen. Da EPR-Gebühren strenger werden, drehen sich Formatentscheidungen zunehmend um die Gebührenklassenklassifizierung und die Kompatibilität mit der nachgelagerten Sortierung.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 28,74 % des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch aus, angetrieben durch eine große inländische Verbraucherbasis und die Tourismus-Megaprojekte der Vision 2030, die eine hohe Nachfrage nach Servicegeschirr erzeugen. Der Plan des Königreichs, bis 2030 jährlich 100 Millionen Besucher zu empfangen, fördert nachhaltige Aufträge in Hotel-, Unterhaltungs- und Schnellrestaurantketten. Das Wachstum der Essenslieferung in Riad und Dschidda hat Lieferanten dazu veranlasst, wärmespeichernde Klappschalen und auslaufsichere Suppenbecher zu entwickeln, die für Motorradkuriere geeignet sind. Der Jeddah Logistics Park im Wert von 240 Millionen USD, der für die Fertigstellung im Jahr 2026 geplant ist, wird den Kühldurchsatz für temperaturempfindliche Verpackungssubstrate verbessern.

Die Vereinigten Arabischen Emirate werden voraussichtlich die schnellste CAGR von 4,36 % verzeichnen, unterstützt durch ein Einwegkunststoffverbot ab 2026, das die Nachfrage nach zertifizierten kompostierbaren SKUs beschleunigt. Der Al-Sa'fat-Rahmen der Dubai Municipality beeinflusst bereits die Beschaffung, wobei Importeure Waren bevorzugen, die eine Cradle-to-Cradle-Dokumentation tragen. Die weltgrößte PLA-Anlage in Abu Dhabi positioniert das Land als regionale Drehscheibe für die Biopolymerversorgung und verkürzt die Vorlaufzeiten gegenüber asiatischen Importen. Die Konnektivität des Jebel-Ali-Hafens unterstützt den Reexporthandel und ermöglicht es Verarbeitern, inländische und ausländische Auftragsbücher schnell auszugleichen. Katar, gestützt durch Gastgewerberessourcen nach der Fußballweltmeisterschaft, übernimmt Premium-Verpackungsästhetik in gehobenen Stadionrestaurants. Kuwaits reifer Einzelhandelssektor erprobt intelligente Etiketten, die Temperaturüberschreitungen in Kühlregalen überwachen. Die Erweiterung des Duqm-Hafens in Oman katalysiert Logistikkorridore, von denen Hersteller von Spezialverpackungen in kleinen Chargen profitieren. Bahrain dient trotz seines kleineren Fußabdrucks als Innovationssandkasten, in dem Getränkemarken faserbasierte Becherauskleidungen testen, bevor sie auf benachbarte Märkte skalieren. Insgesamt tragen diese Länder inkrementelle Nachfrage bei, die agile Verarbeiter begünstigt, die SKU-Sortimente an unterschiedliche regulatorische und Verbraucherpräferenzen anpassen können.

Wettbewerbslandschaft

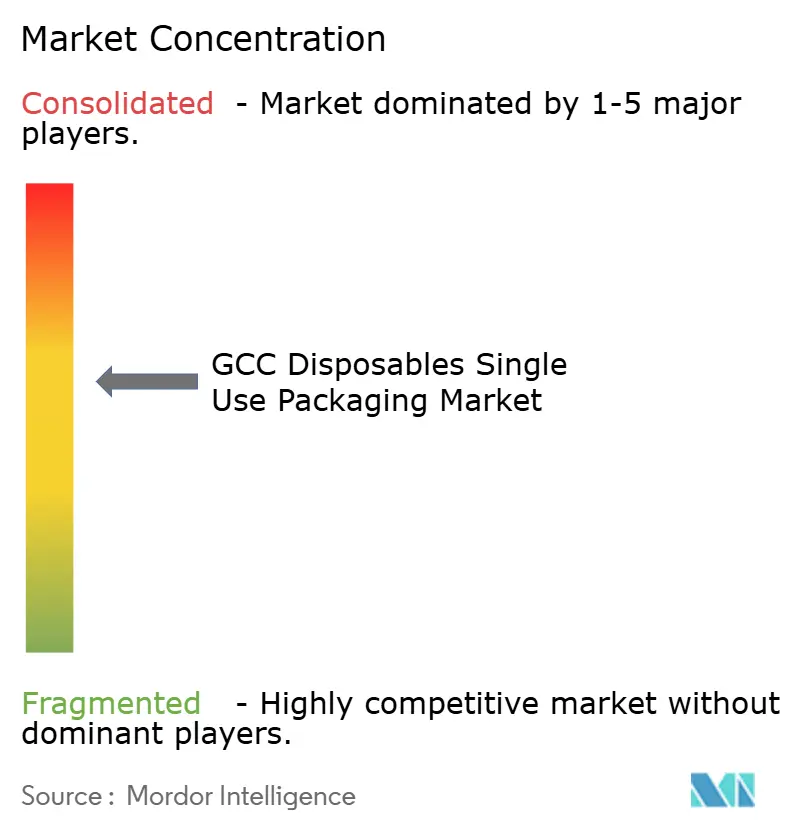

Der GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch weist eine moderate Fragmentierung mit mehr als 200 aktiven Verarbeitern auf, doch die Wettbewerbsintensität verschärft sich, da Nachhaltigkeitsnachweise zur Grundvoraussetzung werden. Hotpack Packaging nutzt die regionsweite Distribution und Preisführerschaft, um seinen Anteil bei Massen-PET-Deckeln zu verteidigen, während Huhtamaki seine globale F&E-Stärke einsetzt, um leichte Faserschalen mit fettbeständigen Beschichtungen einzuführen. Die Fusion von Amcor mit Berry Global im März 2025 schuf einen Verpackungsriesen im Wert von 24 Milliarden USD, der Bio-Barriere-Patente in seinen GCC-Werken kreuzlizenziert, um Nischenanbieter zu überflügeln.

Der Pulp-Ultra-Launch von Sabert Corporation im September 2025 demonstrierte Leistungsparität zwischen thermogeformten Fasern und PP-Behältern und erschloss neue Flugzeug- und Premium-Cateringkonten. Lokale mittelständische Unternehmen investieren in digitale Flexodruckmaschinen, um Kurzauflagen von Markenhüllen für Café-Ketten zu liefern, die saisonale Designs suchen. Strategische Partnerschaften mit Abfallwirtschaftsunternehmen entstehen, da Verarbeiter geschlossene Sammelströme suchen, um r-PET- und r-HDPE-Inputs zu vorhersehbaren Preisen zu sichern. In den nächsten fünf Jahren ist eine Konsolidierung unter unterdimensionierten PE-Thermoformern wahrscheinlich, die die EPR-Compliance und Lebensmittelkontakt-Migrationstests nicht finanzieren können.

Marktführer im GCC-Bereich für Einwegverpackungen zum einmaligen Gebrauch

Jebel Pack LLC

Detpak - Detmold Group

Falcon Pack

Precision Plastic Products Co. (LLC)

Freshpack LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Sabert Corporation ernannte seinen ersten Chief Sustainability Officer und stellte Pulp-Ultra-Faserbehälter vor, die auf Gastronomiekunden abzielen.

- August 2025: Dubai Municipality veröffentlichte aktualisierte Al-Sa'fat-Richtlinien und klärte die Kompostierbarkeitsverifizierungsprotokolle für Einweggeschirr.

- Juli 2025: Die Alshaya Group meldete Fortschritte in Richtung 3.000 Starbucks-Filialen bis 2028 und unterstrich damit die Nachfrage nach individuellen Papierbechern.

- Juni 2025: DP World und die Saudi Ports Authority begannen mit dem Bau des Jeddah Logistics Parks im Wert von 240 Millionen USD, um die Distribution von Kühlverpackungen zu stärken.

Berichtsumfang des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch

Die Studie verfolgt die Nachfrage nach Einwegverpackungsoptionen in Bezug auf den Umsatz verschiedener Anbieter, die in der GCC-Region tätig sind. Die Auswirkungen von COVID-19 wurden ebenfalls für die aktuelle Marktschätzung und zukünftige Wachstumsprojektionen berücksichtigt. Die Studie zum GCC-Markt für Einwegverpackungen verfolgt die Nachfrage nach Schalen, Tellern, Lebensmittelbehältern und Schüsseln, Boxen und Kartons, Flaschen, Bechern und Deckeln auf hoher Ebene, während sie die Marktgröße in Bezug auf den Umsatz für die jeweiligen Endverbraucherbranchenvertikalen in den jeweiligen Ländern aus den aufgeführten Produkttypen verfolgt.

Der GCC-Markt für Einwegverpackungen zum einmaligen Gebrauch ist segmentiert nach Produkttyp (Schalen, Teller, Lebensmittelbehälter und Schüsseln, Boxen und Kartons, Flaschen, Becher und Deckel, Klappschalen, Beutel und Folien), Endverbraucheranwendungen (Schnellrestaurants, Vollservicerestaurants, Kaffee- und Snackläden, Einzelhandelsgeschäfte, institutionelles Gastgewerbe) und nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Rest des GCC). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Schalen, Teller, Lebensmittelbehälter und Schüsseln |

| Boxen und Kartons |

| Flaschen |

| Becher und Deckel |

| Klappschalen |

| Beutel und Folien |

| Besteck, Rührstäbchen, Strohhalme |

| Schnellrestaurants |

| Vollservicerestaurants |

| Kaffee- und Snackläden |

| Einzelhandelsgeschäfte |

| Institutionelles Gastgewerbe |

| Sonstige Endverbraucheranwendungen |

| Kunststoffe (PP, PET, PS, PE) |

| Papier und Pappe |

| Bagasse und pflanzenbasierte Fasern |

| Holz und Bambus |

| Aluminiumfolie |

| Starr |

| Flexibel |

| Hybrid (Papier-Kunststoff, Laminat) |

| Aktiv und intelligent |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Produkttyp | Schalen, Teller, Lebensmittelbehälter und Schüsseln |

| Boxen und Kartons | |

| Flaschen | |

| Becher und Deckel | |

| Klappschalen | |

| Beutel und Folien | |

| Besteck, Rührstäbchen, Strohhalme | |

| Nach Endverbraucheranwendung | Schnellrestaurants |

| Vollservicerestaurants | |

| Kaffee- und Snackläden | |

| Einzelhandelsgeschäfte | |

| Institutionelles Gastgewerbe | |

| Sonstige Endverbraucheranwendungen | |

| Nach Materialtyp | Kunststoffe (PP, PET, PS, PE) |

| Papier und Pappe | |

| Bagasse und pflanzenbasierte Fasern | |

| Holz und Bambus | |

| Aluminiumfolie | |

| Nach Verpackungsformat | Starr |

| Flexibel | |

| Hybrid (Papier-Kunststoff, Laminat) | |

| Aktiv und intelligent | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Markts für Einwegverpackungen zum einmaligen Gebrauch?

Der Sektor wurde im Jahr 2026 auf 2,43 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 3,68 % verzeichnet und 2,91 Milliarden USD erreicht.

Welches Produktsegment wächst am schnellsten?

Becher und Deckel, unterstützt durch boomende Café-Ketten, wachsen mit einer CAGR von 5,55 %.

Welches Material gewinnt am schnellsten Marktanteile?

Bagasse und pflanzenbasierte Fasern expandieren mit einer CAGR von 6,55 %, da Vorschriften kompostierbare Optionen begünstigen.

Welches GCC-Land wird voraussichtlich das höchste Wachstum verzeichnen?

Die Vereinigten Arabischen Emirate werden voraussichtlich die schnellste CAGR von 4,36 % erzielen, angetrieben durch das Kunststoffverbot 2026 und Logistikvorteile.

Wie wirken sich EPR-Gebühren auf die Hersteller aus?

Gebühren zwischen 200 und 400 USD pro Tonne für Kunststoffverpackungen komprimieren die Margen und beschleunigen den Übergang zu recycelbaren oder kompostierbaren Materialien mit niedrigeren Gebühren.

Seite zuletzt aktualisiert am: