GCC-Markt für Kunststoffverpackungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

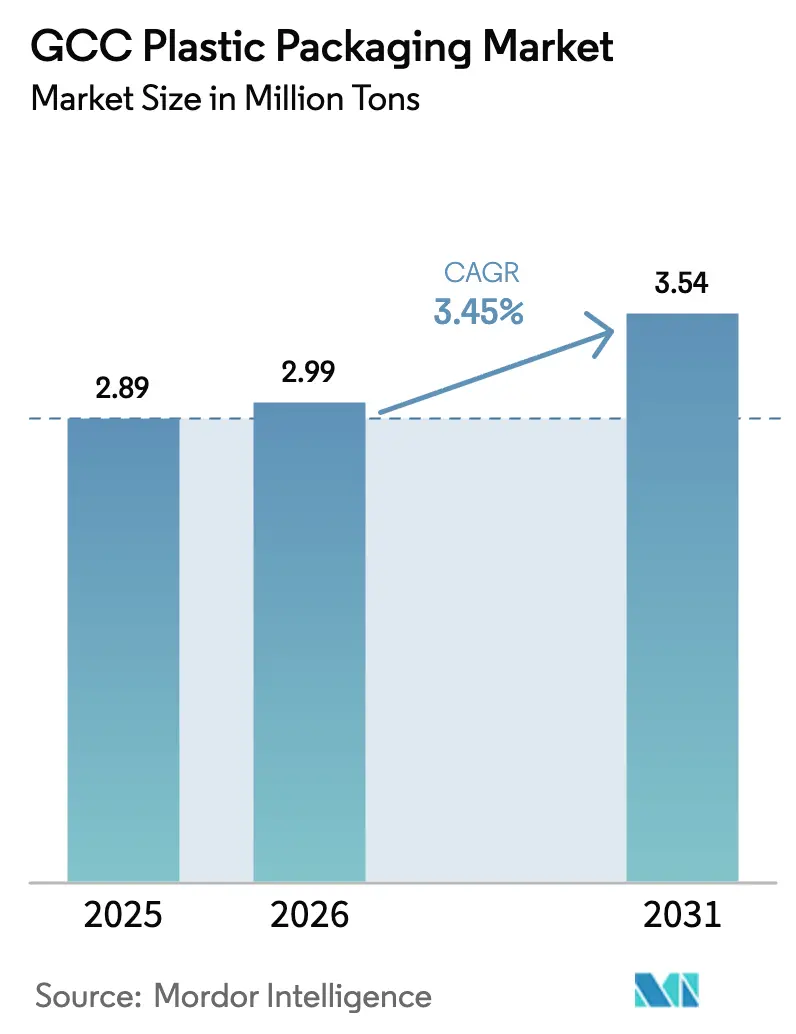

| Marktgröße im Basisjahr (2025) | 2.89 Millionen Tonnen |

| Marktvolumen (2026) | 2.99 Millionen Tonnen |

| Marktvolumen (2031) | 3.54 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

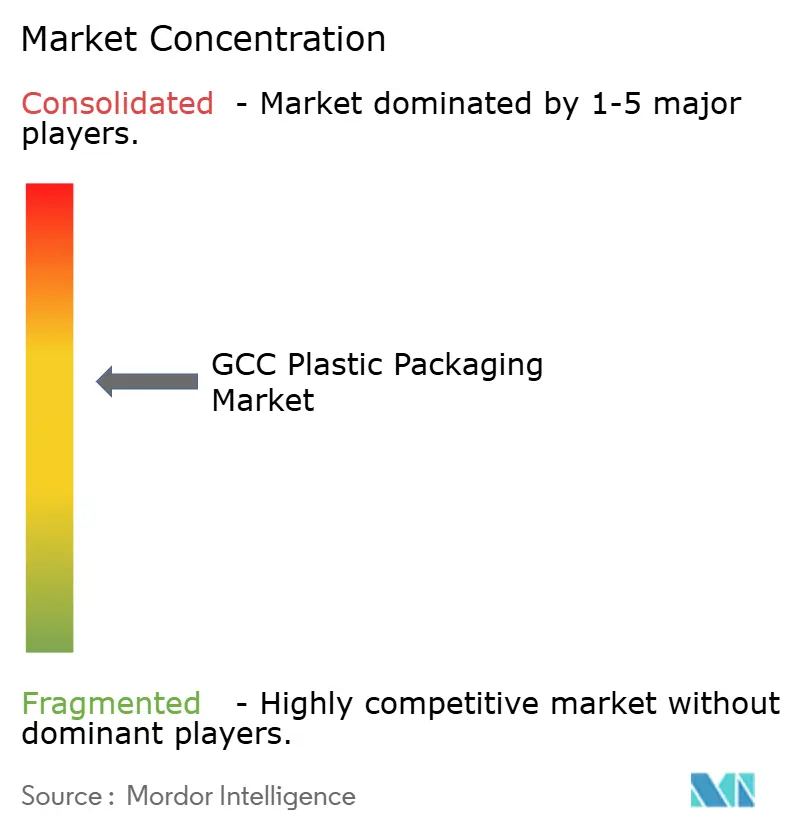

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Kunststoffverpackungen – Analyse von Mordor Intelligence

Die Größe des GCC-Marktes für Kunststoffverpackungen wird im Jahr 2026 auf 2,99 Millionen Tonnen geschätzt, ausgehend von einem Wert von 2,89 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 3,54 Millionen Tonnen, was einem Wachstum von 3,45 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Rohstoffintegration, steigende Nachfrage nach verpackten Lebensmitteln und anhaltende Nachfrage nach Flaschenwasser bilden die Grundlage dieser Expansion, während neue Recyclingvorschriften die Wertschöpfungsmöglichkeiten neu gestalten. Exportorientierte Kapazitätserweiterungen, wie der vierte Komplex von Borouge im Wert von 6,2 Milliarden USD in Abu Dhabi, stärken die Preiswettbewerbsfähigkeit, mit der importabhängige Regionen nur schwer mithalten können. Beschleunigtes Fabrikwachstum im Rahmen von Saudi-Arabiens Vision 2030 und der Industrieagenda der Vereinigten Arabischen Emirate erweitert die lokale FMCG-Produktion und festigt die Verbindungen zwischen Harzlieferanten, Verarbeitern und Markeninhabern.[1]Saudi Press Agency, "Industrielle Entwicklung Saudi-Arabiens unter Vision 2030," spa.gov.sa Klimabedingte Hydratationsgewohnheiten und die Abwicklung von E-Commerce-Bestellungen fördern flexible und schützende Formate, während petrochemische Großunternehmen und spezialisierte Recyclingunternehmen darum wetteifern, die in mehreren GCC-Staaten eingeführten Kreislaufwirtschaftsvorschriften zu erfüllen.

Wichtigste Erkenntnisse des Berichts

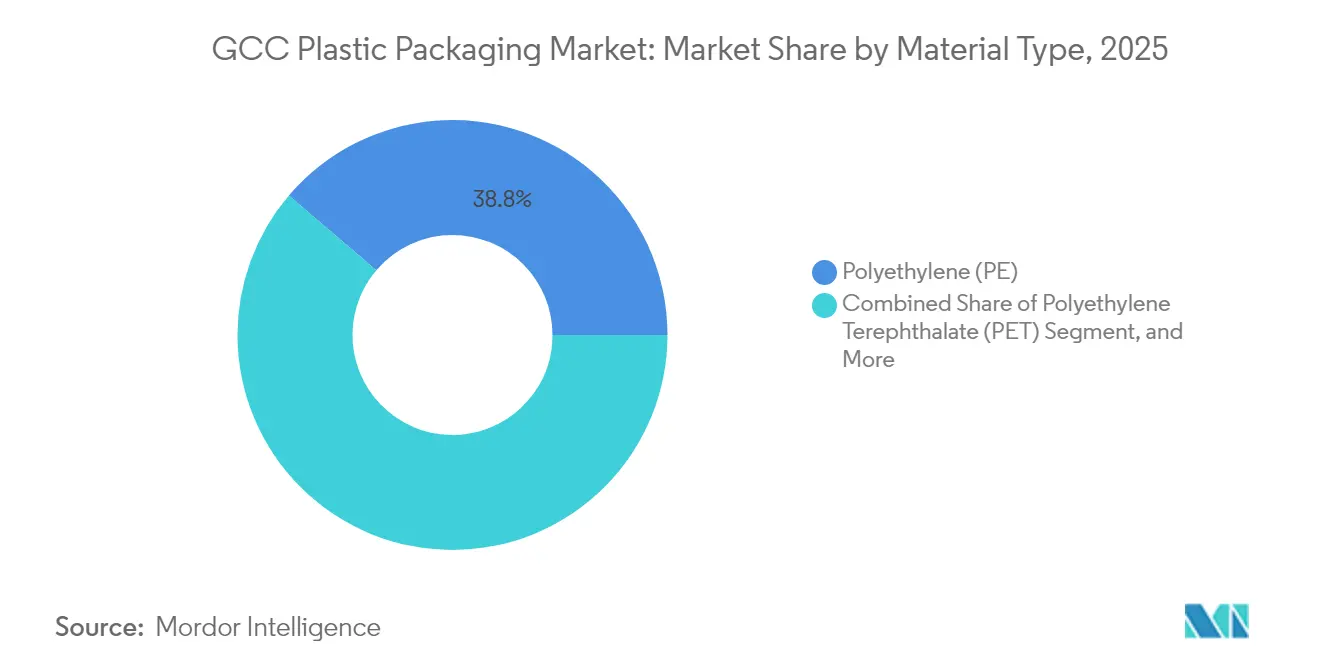

- Nach Materialtyp führte Polyethylen mit einem Marktanteil von 38,77 % am GCC-Markt für Kunststoffverpackungen im Jahr 2025, während PET bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen wird.

- Nach Verpackungstyp entfielen im Jahr 2025 54,60 % des GCC-Marktes für Kunststoffverpackungen auf flexible Lösungen, die bis 2031 mit einer CAGR von 5,02 % wachsen.

- Nach Produktform hielten Beutel und Sachets im Jahr 2025 einen Marktanteil von 35,62 % am GCC-Markt für Kunststoffverpackungen; Folien und Wickelverpackungen verzeichnen die höchste CAGR von 4,30 % bis 2031.

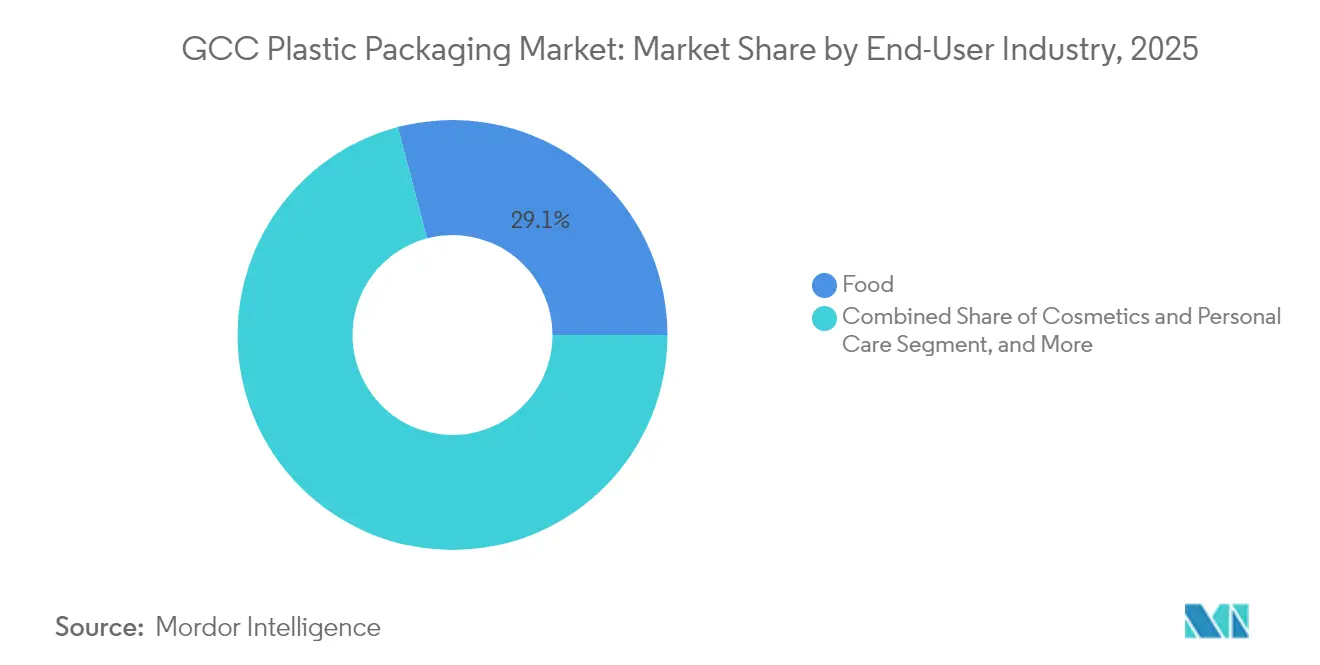

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,10 % des GCC-Marktes für Kunststoffverpackungen auf Lebensmittelanwendungen, während Verpackungen für Kosmetik und Körperpflege zwischen 2026 und 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Herstellungsverfahren hielt die Extrusion im Jahr 2025 einen Marktanteil von 28,95 % am GCC-Markt für Kunststoffverpackungen, während das Thermoformen im gleichen Zeitraum die höchste CAGR von 4,27 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verpackten Lebensmitteln und Getränken | +1.2% | GCC-weit, am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Klimabedingter Anstieg des Flaschenwasserkonsums | +0.8% | GCC-weit, Spitze in den Sommermonaten | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom erhöht den Bedarf an Schutzverpackungen | +0.6% | Vereinigte Arabische Emirate und Saudi-Arabien, aufkommend in Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Industrielle Diversifizierung im GCC steigert die lokale FMCG-Produktion | +0.9% | Saudi-Arabien und Vereinigte Arabische Emirate führend | Langfristig (≥ 4 Jahre) |

| Obligatorisches "UTC"-UV-Schutzlabel beschleunigt die Einführung von Mehrschichtfolien | +0.3% | Saudi-Arabien zunächst | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für abfallfreie Städte fördern Vereinbarungen über Recyclingmaterialien | +0.4% | Pilotstädte in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verpackten Lebensmitteln und Getränken

Rasantes Bevölkerungswachstum und die Lokalisierung der Lebensmittelversorgung haben die Grundnachfrage nach Verpackungen im gesamten GCC erhöht. Saudi-Arabien verzeichnete seit Inkrafttreten von Vision 2030 eine Erweiterung der Lebensmittelproduktionskapazität um 60 %, wobei multinationale Marken neues Kapital in Molkerei-, Süßwaren- und Fertiggerichtwerke investieren, die Mehrschicht-Barrierefolien zur Sauerstoff- und Feuchtigkeitskontrolle vorschreiben. Die nationale Lebensmittelsicherheitsstrategie der Vereinigten Arabischen Emirate zielt auf eine hohe Eigenversorgung ab und bevorzugt Verarbeiter, die rückverfolgbare, lebensmittelechte Harze bereitstellen, die den Regeln der Normungsorganisation des Golfkooperationsrates (GSO) entsprechen. Portionskontrollierte Beutel für heiße Klimazonen und Schalen mit modifizierter Atmosphäre, die die Haltbarkeit verlängern, gewinnen bei Einzelhändlern an Bedeutung. Dieser anhaltende Absatz bildet die Grundlage sowohl für das Volumenwachstum als auch für Innovationen bei Mehrwertfolien im GCC-Markt für Kunststoffverpackungen.

Klimabedingter Anstieg des Flaschenwasserkonsums

Umgebungstemperaturen von über 45 °C über längere Zeiträume machen verpacktes Wasser zu einer alltäglichen Notwendigkeit. Der regionale Wert des Flaschenwassermarktes erreichte im Jahr 2024 6,79 Milliarden USD und wuchs jährlich um 11,16 %, wobei Kunststoffbehälter 82 % des Volumens ausmachen. PET dominiert aufgrund seiner Klarheit, seines Festigkeit-Gewicht-Verhältnisses und seiner Kostenvorteile, während HDPE-Kanister für den Massenkonsum verwendet werden. Staatliche Recyclingziele, wie das Ziel der Vereinigten Arabischen Emirate, bis 2040 eine PET-Flaschenrückgewinnungsrate von 79 % zu erreichen, lösen Investitionen in Sammel- und Flockenproduktionstanlagen aus, die lokale Verarbeiter beliefern.[2]Regierung der Vereinigten Arabischen Emirate, "Politik zur Verwertung von Industrieabfällen," uaelegislation.gov.ae

E-Commerce-Boom erhöht den Bedarf an Schutzverpackungen

Der Online-Einzelhandelsumsatz in den Vereinigten Arabischen Emiraten und Saudi-Arabien verzeichnet ein zusammengesetztes Wachstum von über 25 % und verlagert die Verpackungsanforderungen hin zu stoßfesten Versandtaschen, temperaturgeschützten Einlagen und QR-fähigen Rückverfolgbarkeitsetiketten. Die Rolle Dubais als Umschlagzentrum verstärkt die Nachfrage nach Formaten, die internationalen Frachtvorschriften entsprechen. Flexible Luftpolsterfolienersatzstoffe aus mehrschichtigem PE mit Recyclinganteil sichern zerbrechliche Waren bei mehrstufigen Lieferungen. Wiederverwendbare Kühltaschen für die Lebensmittellieferung mildern extreme Außenhitze und signalisieren neue Chancen für Verarbeiter mit fortschrittlichen Laminierungs- und Isolierungsfähigkeiten.

Industrielle Diversifizierung im GCC steigert die lokale FMCG-Produktion

Fertigungspolitische Maßnahmen wie Saudi-Arabiens NUSANED und das Programm "Hergestellt in den Emiraten" der Vereinigten Arabischen Emirate fügen Tausende neuer Fabriken hinzu und schreiben einen höheren lokalen Anteil vor. Gummi- und Kunststoffprodukte gehören zu den am schnellsten wachsenden Teilsektoren und gewährleisten eine vorausschauende Nachfragesichtbarkeit für Pelletlieferanten und -verarbeiter. Die inländische Produktion von verarbeiteten Lebensmitteln, Erfrischungsgetränken und Haushaltspflegeprodukten reduziert die Importabhängigkeit und verkürzt die Versorgungszyklen, was Verpackungswerke in der Nähe von Markeninhabern begünstigt. Zertifizierte ISO-konforme Hersteller erschließen staatliche Beschaffungsaufträge leichter und sichern langfristige Abnahmevereinbarungen im GCC-Markt für Kunststoffverpackungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der EPR- und Einwegkunststoffvorschriften | -0.7% | Vereinigte Arabische Emirate und Saudi-Arabien führend | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.5% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Knappheit an lebensmittelechten rPET-Flocken | -0.3% | GCC-weit, akut in den Vereinigten Arabischen Emiraten und Katar | Mittelfristig (2–4 Jahre) |

| Sommerstau in Häfen verzögert Folienimporte | -0.2% | Häfen am Roten Meer und am Persischen Golf | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der EPR- und Einwegkunststoffvorschriften

Das Gesetz zur erweiterten Herstellerverantwortung der Vereinigten Arabischen Emirate legt Gebührenstrukturen fest, die mit sinkender Recyclingfähigkeit steigen, und zwingt Verarbeiter dazu, recyclinggerechte Designmerkmale und Rückverfolgbarkeitssysteme zu integrieren. Saudi-Arabiens Mandat für oxo-biologisch abbaubare PE- und PP-Artikel verpflichtet Lieferanten, zertifizierte Masterbatches mit dem Logo der saudi-arabischen Behörde für Normen, Metrologie und Qualität zu beziehen. Die Einhaltung der Vorschriften erhöht den Betriebskapitalbedarf kleinerer Unternehmen und treibt Portfolioverschiebungen hin zu Mehrweg- oder kompostierbaren Alternativen. Während das kurzfristige Volumen sinken könnte, werden langfristig wahrscheinlich jene Verarbeiter gewinnen, die ihr Angebot an harmonisierten Golfstandards und Schwellenwerten für Recyclingmaterialien ausrichten.

Preisvolatilität bei petrochemischen Rohstoffen

Schwankungen beim Referenzrohöl wirken sich auf die Vertragspreise für Ethylen und Propylen aus und komprimieren die Margen für Verarbeiter, die in preissensible Segmente wie Wasserflaschen oder Stretchfolie verkaufen. Die Schifffahrtsstörungen im Roten Meer haben gezeigt, wie logistische Schocks Harzkostenspitzen und Lieferverzögerungen verstärken und Verarbeiter zwingen, Lagerbestände abzusichern und die Beschaffung zu diversifizieren. Integrierte Großunternehmen wie SABIC gleichen die Volatilität durch eigene Rohstoffströme aus, aber unabhängige Verarbeiter bleiben exponiert, bis Terminpreismechanismen oder Take-or-Pay-Liefervereinbarungen eine breitere Akzeptanz finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Polyethylen steht vor der Innovationsherausforderung durch PET

Polyethylen kontrollierte im Jahr 2025 38,77 % des Marktanteils am GCC-Markt für Kunststoffverpackungen, was seine Vielseitigkeit bei Sachets, Folien und Industrieeinlagen widerspiegelt. Reichlich vorhandener ethanbasierter Rohstoff hält Hochdruck-LDPE- und vielseitige LLDPE-Qualitäten kostenwettbewerbsfähig. Dennoch beschleunigt sich PET mit einer CAGR von 4,48 % bis 2031, da die Getränkenachfrage und Pfandsysteme das Flokenangebot ausweiten und die Marktgröße des GCC-Marktes für Kunststoffverpackungen für zirkuläre PET-Lösungen steigern. SABICs zertifizierte erneuerbare Polyolefine für In-Mold-Etikettierung erweitern kohlenstoffarme Optionen bei gleichzeitiger Aufrechterhaltung der mechanischen Leistung. Spezielle Barriereharze und biologisch abbaubare PLA erschließen Nischenanwendungen, die in der Kosmetik- und Medizinverpackung Premiumpreise erzielen.

Polystyrol und EPS sehen sich regulatorischen Gegenwind durch Verbote von Einwegkunststoffen ausgesetzt, was Substitutionsmöglichkeiten für alternative Materialien schafft und Innovationen bei biologisch abbaubaren Optionen vorantreibt. Emirates Biotech aus den Vereinigten Arabischen Emiraten kündigte die weltweit größte PLA-Produktionsanlage mit einer Jahreskapazität von 160.000 Tonnen an, die auf den Ersatz konventioneller Kunststoffe in Verpackungsanwendungen abzielt und eine prognostizierte Reduzierung der CO2-Emissionen von über 300.000 Tonnen jährlich vorsieht. Andere Materialtypen, einschließlich Spezialpolymere und Barriermaterialien, profitieren von Premiumisierungstrends in der Kosmetik- und Pharmaverpackung, wo Leistungsanforderungen höhere Materialkosten rechtfertigen. Die Einhaltung der GSO-Normen für UV-Schutz und Lebensmittelkontaktanwendungen treibt die Nachfrage nach spezialisierten Materialformulierungen und zertifizierten Lieferketten an.

Nach Verpackungstyp: Flexible Lösungen erschließen Klimaanpassungsprämie

Flexible Formate repräsentierten im Jahr 2025 54,60 % des GCC-Marktes für Kunststoffverpackungen und sollen bis 2031 jährlich um 5,02 % wachsen. Gewicht-zu-Produkt-Verhältnisse von bis zu 3 % verbessern die Transporteffizienz – ein Vorteil, der durch die Logistik über lange Wüstenstrecken verstärkt wird. Borouge nutzt die Borstar-Technologie, um bimodales PE zu liefern, das auf hochsteife, aber dünnwandige Folien zugeschnitten ist, die den gesamten Kunststofftonnagebedarf reduzieren. Mehrschichtbeutel widerstehen Durchstichen und UV-Abbau und unterstützen Milch- und Snackexporte in den weiteren Nahen Osten. Starre HDPE-Fässer, PET-Gläser und PP-Becher behalten ihre Relevanz für Premium-Getränke- und Körperpflegesegmente, verlieren jedoch Marktanteile, wo Gewichtsreduzierung und E-Commerce die Anforderungen bestimmen.

Der Vorteil flexibler Verpackungen wird besonders im E-Commerce deutlich, wo Schutzleistung mit Materialeffizienz und Verbraucherkomfort in Einklang gebracht werden muss. Fortschrittliche Mehrschichtfolientechnologien mit Recyclinganteil und Barriereeigenschaften erfüllen sowohl regulatorische Anforderungen als auch Leistungsanforderungen und schaffen Differenzierungsmöglichkeiten für Verarbeiter, die in anspruchsvolle Fertigungsfähigkeiten investieren. Starre Verpackungssegmente konzentrieren sich auf Premiumanwendungen wie Kosmetik, Pharmazeutika und Industriechemikalien, bei denen Behälterintegrität und Manipulationssicherheit höhere Materialkosten und Transportauswirkungen rechtfertigen.

Nach Produktform: Beutel führen bei Innovationen, während Folien beschleunigen

Beutel und Sachets hielten im Jahr 2025 einen Marktanteil von 35,62 % am GCC-Markt für Kunststoffverpackungen aufgrund von Portionskontrolle, einfacher Dosierung und reduziertem Lagerplatzbedarf. Ultrahochbarriere-Strukturen mit EVOH- oder metallisierten Schichten schützen die Aromaqualität bei hohen Umgebungstemperaturen. Folien und Wickelverpackungen verzeichnen die höchste CAGR von 4,30 %, angetrieben durch Palettenstretchfolien, Schrumpfhauben und automatisierte Bag-in-Box-Einlagen, die von expandierenden Fulfillment-Centern benötigt werden. Blasfolienlinien mit bis zu neun Schichten ermöglichen eine Reduzierung der Wandstärke ohne Einbußen bei der mechanischen Festigkeit und erfüllen sowohl Kosten- als auch Nachhaltigkeitsziele.

Flaschen und Gläser verzeichnen eine stabile Nachfrage in Getränke- und Körperpflegeanwendungen, obwohl das Wachstum durch Einschränkungen der Recyclinginfrastruktur und regulatorischen Druck auf Einwegformate begrenzt bleibt. Schalen und Behälter profitieren von der Expansion im Gastronomiebereich und Trends beim Konsum von Fertiggerichten, insbesondere in städtischen Zentren, wo Bequemlichkeit die Wahl des Verpackungsformats bestimmt.

Nach Endverbraucherbranche: Lebensmittelsicherheit treibt Grundnachfrage an, während Schönheitspflege beschleunigt

Lebensmittelanwendungen erfassten im Jahr 2025 29,10 % des GCC-Marktes für Kunststoffverpackungen, gestützt durch Milch, Joghurt und haltbare Snacks, die über den modernen Einzelhandel vertrieben werden. Haltbare Formate wie Retortenbeutel und Barrieretrays reduzieren den Kühlbedarf und entsprechen nationalen Energieeffizienzprogrammen. Die Nachfrage nach Kosmetik und Körperpflege wächst jährlich um 5,55 %, da wohlhabende Verbraucher hochwertige Hautpflege- und Duftprodukte in optisch ansprechenden Verpackungen bevorzugen. Hochklare PET-Flaschen, metallisierte PP-Gläser und luftlose Pumpen unterstreichen die Premium-Markenpositionierung, die steigende Rohstoffkosten ausgleicht.

Getränkeanwendungen profitieren von klimabedingten Konsummustern und der Expansion des Flaschenwassermarktes mit einer CAGR von 11,16 %, wobei Kunststoffverpackungen 82 % des Gesamtvolumens ausmachen. Das Pharma- und Gesundheitssegment zeigt Widerstandsfähigkeit durch demografische Trends und den Ausbau der Gesundheitsinfrastruktur und erfordert spezialisierte Verpackungen mit Manipulationssicherheit und Stabilitätseigenschaften.

Nach Herstellungsverfahren: Extrusionsmaßstab trifft auf Thermoforminginnovation

Die Extrusion nahm im Jahr 2025 28,95 % des GCC-Marktes für Kunststoffverpackungen ein und lieferte Folienrollen und Profile in Mengen von über 3 Millionen Tonnen pro Jahr. Kontinuierlicher Betrieb maximiert die Produktion aus lokalen Ethylencrackern und sichert die Kostenführerschaft des GCC-Marktes für Kunststoffverpackungen. Das Thermoformen wächst jährlich um 4,27 % dank Joghurtbechern, portionsfertigen Mahlzeitschalen und medizinischen Blisterverpackungen, die enge Maßtoleranzen erfordern. Inline-Folienlaminierung kombiniert mit Post-Consumer-PET-Flocken reduziert den Primärrohstoffbedarf um bis zu 30 % und unterstützt die Kreislaufwirtschaftsbewertungen, die von multinationalen Marken gefordert werden.

Spritzguss bedient starre Verpackungsanwendungen einschließlich Flaschen, Behälter und Verschlüsse mit stabiler Nachfrage aus den Getränke- und Körperpflegesektoren. Blasformen behält seine Marktpräsenz in der Flaschenproduktion, insbesondere für großformatige Behälter und Industrieanwendungen, sieht sich jedoch Wettbewerbsdruck durch alternative Verpackungsformate und regulatorische Beschränkungen für Einwegkunststoffe ausgesetzt.

Geografische Analyse

Saudi-Arabien hat den größten Anteil am GCC-Markt für Kunststoffverpackungen, gestützt durch die industrielle Expansion im Rahmen von Vision 2030, die die Anzahl der Fabriken von 7.206 auf 11.549 erhöhte und die Produktion von Gummi- und Kunststoffprodukten priorisierte. Nationale Lebensmittelsicherheitsprojekte erfordern große Mengen an Beutelfolien, HDPE-Milchflaschen und Mehrschicht-Brotbeuteln. Abfallwirtschaftsvorschriften streben bis 2040 eine Recyclingquote von 79 % an und stimulieren Investitionen in Flocken-, Pellet- und Pyrolyseanlagen.

Die Vereinigten Arabischen Emirate verzeichnen die höchste prognostizierte CAGR bis 2031, unterstützt durch Dubais Verbot von Einwegkunststoffen und ein Recyclingziel von 79 %, das Verarbeiter belohnt, die zu geschlossenen Kreislaufversorgungen fähig sind. Borouge 4 in Abu Dhabi erhöht die regionale PE-Kapazität und gewährleistet die Harzverfügbarkeit für inländische Verarbeiter und Exportverträge.

Katar, Kuwait, Oman und Bahrain erfassen zusammen einen moderaten Anteil, verzeichnen jedoch ein stetiges mittleres einstelliges Wachstum. Die Infrastruktur des Fußball-Weltmeisterschaftserbes in Katar hält die Nachfrage nach Gastgewerbe-Verpackungen aufrecht, während Kuwait nachgelagerte petrochemische Projekte integriert, um Verarbeiter anzulocken. Omans Häfen in Duqm und Sohar erleichtern regionale Exporte, und Bahrains dienstleistungsorientierte Ausrichtung erhöht die Nachfrage nach luxuriösen Starr-Verpackungen für Bankgeschenke und Werbeartikel.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da petrochemische Großunternehmen, darunter SABIC und Borouge, vorteilhafte Rohstoffe mit nachgelagerten Folien- und Starrbehältereinheiten kombinieren. Vertikale Integration dämpft Harzschwankungen und ermöglicht maßgeschneiderte Qualitätsentwicklung. Globale Verarbeiter wie Amcor und Novolex erweitern ihre regionalen Präsenzen durch Akquisitionen, die lokales Fachwissen und regulatorische Vertrautheit hinzufügen. Emirates Biotech baut eine PLA-Anlage mit 160.000 Tonnen Kapazität und signalisiert damit einen Vorstoß in biobasierte Polymere, die einen Teil der Massenkunststoffe verdrängen könnten.[3]Zawya Projects Monitor, "Emirates Biotech aus den Vereinigten Arabischen Emiraten baut weltweit größte PLA-Produktionsanlage," zawya.com

Kreislaufwirtschaftliche Anforderungen treiben Investitionen in mechanisches und chemisches Recycling voran. Recycling Services LLC installierte einen Repro-Flex-Pelletierer, der in der Lage ist, Mehrschichtabfälle zu PCR-Granulaten für die Folienextrusion zu verarbeiten.[4]K-Online, "Förderung der Kreislaufwirtschaft in der GCC-Region," k-online.com Politisch induzierte Differenzierung begünstigt Akteure, die Recyclingmaterialien und Lebenszyklusemissionen zertifizieren, und erhöht die Eintrittsbarrieren für kleinere Verarbeiter ohne Kapital zur Aufrüstung von Linien oder Validierung von Materialien.

Strategische Kooperationen entstehen, da ADNOC und OMV eine verbindliche Vereinbarung zur Zusammenführung von Borealis und Borouge zu einem Polyolefin-Marktführer im Wert von 60 Milliarden USD getroffen haben, was Lieferkettensynergien und globalen Marktzugang schafft. Konsolidierungstrends setzen sich fort, da Markeninhaber eine regionsübergreifende Versorgungsresilienz und standardisierte Nachhaltigkeitsnachweise fordern.

Marktführer im GCC-Bereich für Kunststoffverpackungen

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

AptarGroup, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Borouge kündigte Expansionsprojekte an, die voraussichtlich 165–200 Millionen USD zum jährlichen EBITDA beitragen werden, einschließlich Upgrades, die die Gesamtpolyolefinkapazität auf über 6,6 Millionen Tonnen erhöhen.

- April 2025: Die Vereinigung der Golfpetrolchemie und -chemie berechnete, dass jede Million Tonnen GCC-produzierter Recyclingkunststoffe 1.500 Arbeitsplätze und einen BIP-Effekt von 650 Millionen USD schaffen kann.

- März 2025: ADNOC und OMV enthüllten eine verbindliche Vereinbarung zur Zusammenführung von Borealis und Borouge zu Borouge Group International und bildeten damit einen Polyolefin-Marktführer im Wert von 60 Milliarden USD mit einer Kapazität von 13,6 Millionen Tonnen pro Jahr.

- Januar 2025: Novolex stimmte der Übernahme von Pactiv Evergreen für 6,7 Milliarden USD zu und gestaltet damit die globalen Lieferketten für Gastronomie-Verpackungen neu.

Berichtsumfang des GCC-Marktes für Kunststoffverpackungen

Der Markt ist definiert durch die Erlöse aus dem Verkauf flexibler Kunststoffverpackungen, d. h. dem Verbrauch von Kunststoffverpackungsmaterial und starren Kunststoffverpackungen in der GCC-Region. Die Studie berücksichtigt auch die Export-Import-Dynamik von Kunststoffverpackungsmaterialien, das geplante Verbot von Kunststoffen (einschließlich Einwegkunststoffen) und andere relevante Faktoren in der GCC-Region.

Der GCC-Markt für Kunststoffverpackungen ist segmentiert nach flexibler Kunststoffverpackung (Harztyp [Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP), Polystyrol (PS) und expandiertes Polystyrol (EPS), Polyvinylchlorid (PVC) und andere Harztypen], Produkttyp [Beutel, Taschen, Folien und Wickelverpackungen und andere Produkttypen], Endverbraucherbranchen [Lebensmittel, Getränke, Pharmazeutika und Gesundheitswesen, Körperpflege und Kosmetik, Haushaltspflege und andere Endverbraucherbranchen], Land [Saudi-Arabien, Vereinigte Arabische Emirate und Rest des GCC]) und starrer Kunststoffverpackung (Harztyp [Polypropylen (PP), Polyethylenterephthalat (PET), Polyethylen (PE), Polystyrol (PS) und expandiertes Polystyrol (EPS) und andere Harztypen], Produkttyp [Flaschen und Gläser, Schalen und Behälter, Kappen und Verschlüsse und andere Produkttypen], Endverbraucherbranche [Lebensmittel, Gastronomie, Getränke, Pharmazeutika und Gesundheitswesen, Körperpflege und Kosmetik, Haushaltspflege und andere Endverbraucherbranchen], Land [Saudi-Arabien, Vereinigte Arabische Emirate und Rest des GCC]). Der Bericht bietet Marktprognosen und -größen in Volumen (Einheiten) und Wert (USD) für alle oben genannten Segmente.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Andere Materialtypen |

| Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Taschen und Säcke |

| Folien und Wickelverpackungen |

| Andere Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Andere Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Andere Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackung |

| Starre Kunststoffverpackung | |

| Nach Produktform | Flaschen und Gläser |

| Schalen und Behälter | |

| Beutel und Sachets | |

| Taschen und Säcke | |

| Folien und Wickelverpackungen | |

| Andere Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformen | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Marktes für Kunststoffverpackungen?

Der Sektor wird im Jahr 2026 auf 2,99 Millionen Tonnen geschätzt und soll bis 2031 3,54 Millionen Tonnen erreichen.

Wie schnell wächst PET-Verpackung im GCC?

PET-Anwendungen expandieren mit einer CAGR von 4,48 % aufgrund von Flaschenwasser und verbesserter Recyclingkapazität.

Welches Verpackungsformat hat den größten Marktanteil?

Flexible Verpackungen führen mit einem Marktanteil von 54,60 %, dank leichter und klimaresistenter Barrieren.

Wie wirken sich neue EPR-Vorschriften auf Verarbeiter aus?

Gebühren für erweiterte Herstellerverantwortung zwingen Verarbeiter dazu, Recyclingmaterialien zu integrieren und Rückverfolgbarkeit zu zertifizieren, um wettbewerbsfähig zu bleiben.

Welches Land ist der am schnellsten wachsende Beitragszahler?

Die Vereinigten Arabischen Emirate verzeichnen das höchste prognostizierte Wachstum bis 2031, unterstützt durch Kreislaufwirtschaftspolitik und neue Harzkapazitäten.

Welche Chancen bestehen für Recyclingkunststoffe?

Jede Million Tonnen Recyclingproduktion kann 650 Millionen USD zum regionalen BIP beitragen und 1.500 Arbeitsplätze schaffen, was auf ein erhebliches wirtschaftliches Potenzial hinweist.

Seite zuletzt aktualisiert am: