GCC-Papiertütenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

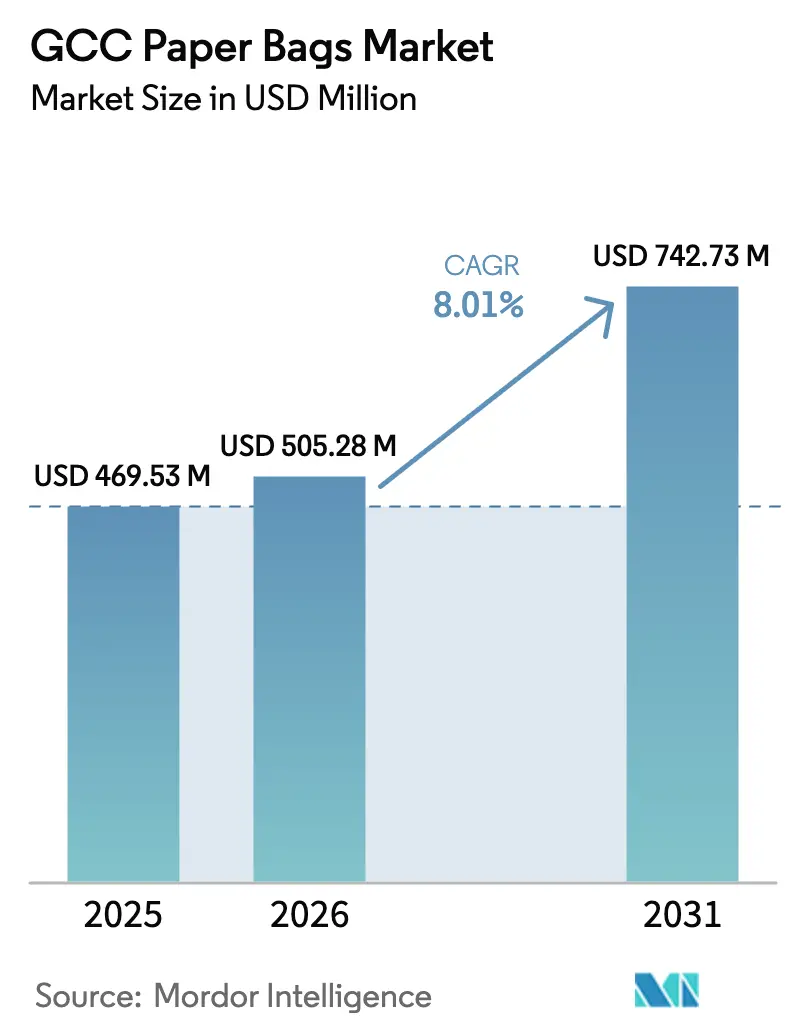

| Marktgröße im Basisjahr (2025) | 469.53 Millionen US-Dollar |

| Marktgröße (2026) | 505.28 Millionen US-Dollar |

| Marktgröße (2031) | 742.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

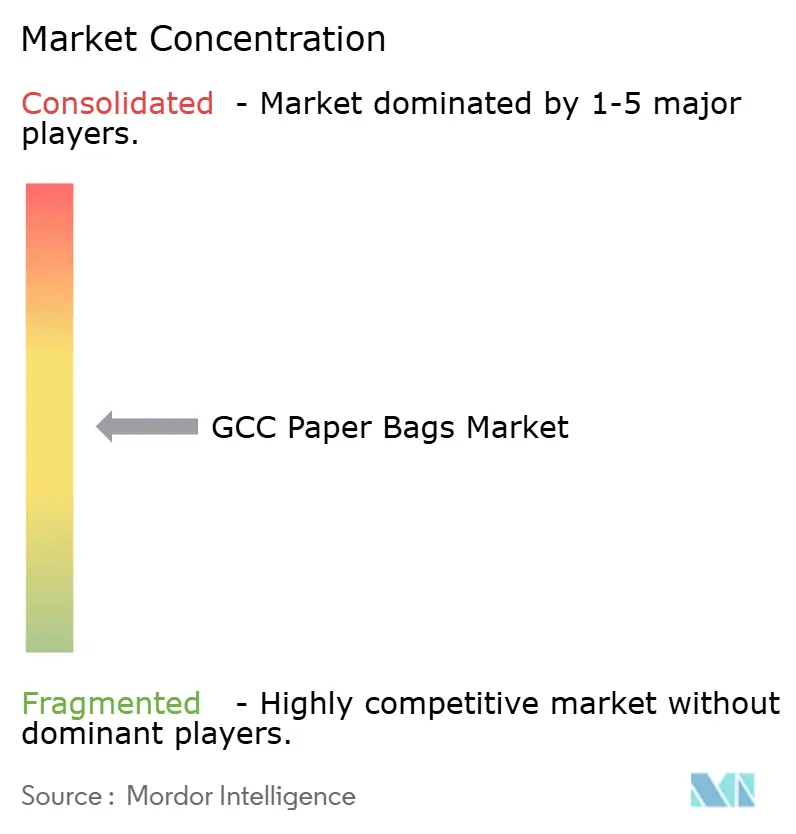

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Papiertütenmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Papiertütenmarkts wurde im Jahr 2025 auf USD 469,53 Millionen geschätzt und soll von USD 505,28 Millionen im Jahr 2026 auf USD 742,73 Millionen bis 2031 wachsen, bei einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031). Zunehmender regulatorischer Druck auf Einwegkunststoffe, verbunden mit der Suche von Einzelhändlern und Gastronomiebetreibern nach leicht recycelbaren Verpackungen, lenkt Großeinkaufsbudgets in Richtung Kraftpapier. Beschleunigte Kapazitätserweiterungen in regionalen Werken verkürzen die Vorlaufzeiten für Verarbeiter, während integrierte E-Commerce-Plattformen auf Paketformate bestehen, die dem feuchten Golfklima standhalten, ohne die Markenästhetik zu beeinträchtigen. Markeninhaber bevorzugen außerdem Papiersubstrate, die ihnen helfen, bevorstehende Ziele der erweiterten Herstellerverantwortung zu erfüllen, was Verarbeiter dazu veranlasst, sich durch Barrierebeschichtungen, mehrlagige Designs und ISO-zertifizierte Qualitätskontrollen zu differenzieren. Kapitalzuflüsse, ausgelöst durch Anreize der Saudi Vision 2030 und den beschleunigten Zeitplan der Vereinigten Arabischen Emirate zum Ausstieg aus Kunststoffen, verkürzen das Investitionsfenster und zwingen Verarbeiter, Maschinen aufzurüsten, langfristige Zellstoffverträge zu sichern und die Rückwärtsintegration zu stärken. Zusammen signalisieren diese Veränderungen, dass der GCC-Papiertütenmarkt auf einem robusten Wachstumspfad bleiben wird, gestützt durch eine beständige Nachfrage aus den Bereichen Bau, Einzelhandel, E-Commerce und Essenslieferung.

Wichtigste Erkenntnisse des Berichts

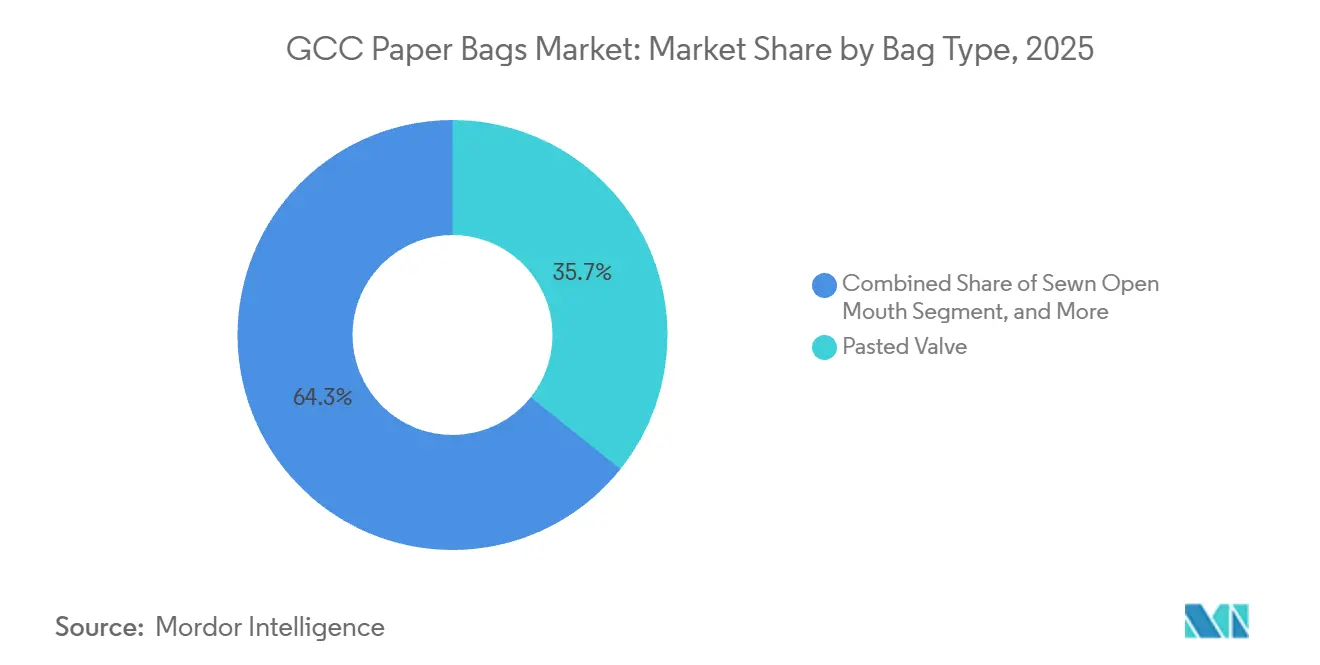

- Nach Tütentyp führten aufgeklebte Ventilbeutel mit einem Marktanteil von 35,72 % am GCC-Papiertütenmarkt im Jahr 2025, während genähte Offenmund-Beutel bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

- Nach Materialtyp entfiel auf Braunkraft im Jahr 2025 ein Marktanteil von 46,79 %, während für beschichtetes Kraft bis 2031 eine CAGR von 9,57 % prognostiziert wird.

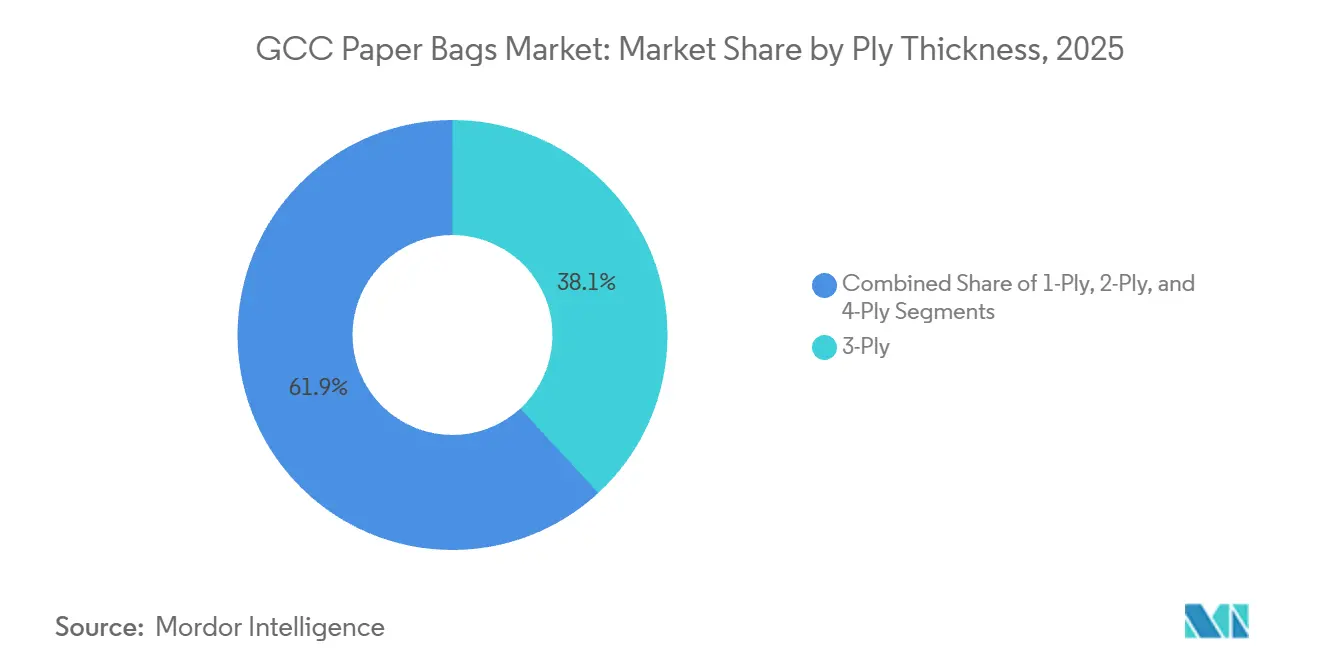

- Nach Lagendicke erfasste das 3-lagige Segment im Jahr 2025 38,14 % der Marktgröße des GCC-Papiertütenmarkts, und 4-lagige Beutel verzeichnen im gleichen Zeitraum eine CAGR von 9,22 %.

- Nach Endverbraucher entfiel auf den Einzelhandel im Jahr 2025 ein Marktanteil von 32,62 % am GCC-Papiertütenmarkt, während E-Commerce bis 2031 voraussichtlich die schnellste CAGR von 9,84 % erzielen wird.

- Nach Geografie kontrollierte Saudi-Arabien im Jahr 2025 42,76 % des Marktanteils am GCC-Papiertütenmarkt, aber die Vereinigten Arabischen Emirate werden voraussichtlich eine CAGR von 10,08 % verzeichnen, die höchste in der Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Papiertütenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachhaltige Verpackungsvorschriften fördern die Akzeptanz von Papier | +2.1% | VAE, Saudi-Arabien, Oman | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Commerce-Paketen fördert schützende Papierversandtaschen | +1.8% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Anreize zur Fertigungsdiversifizierung im Rahmen von Vision 2030 | +1.4% | Saudi-Arabien, Ausstrahlungseffekte auf den GCC | Langfristig (≥ 4 Jahre) |

| Boom bei der Essenslieferung steigert die Nachfrage nach Papiertüten zum Mitnehmen | +1.2% | VAE, Saudi-Arabien, Kuwait | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Kraftzellstoff auf Basis von Dattelpalm-Fasern | +0.7% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Regionale Kapazitätserweiterungen für recycelten Karton | +0.9% | GCC-weit, angeführt von den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Verpackungsvorschriften fördern die Akzeptanz von Papier

Die Vereinigten Arabischen Emirate haben im Januar 2024 ein bundesweites Verbot von Einwegkunststofftüten durchgesetzt und damit Einzelhändler und Gastronomiebetriebe gezwungen, ihre Beschaffung auf Papiertragetaschen umzustellen. Dubais Resolution 124 von 2023 fügte lokale Strafen hinzu, die die Umstellungsfristen weiter beschleunigten. Oman verschärfte das regionale Regime durch Entscheidung 8/2024, die Importe von Einwegkunststofftüten ab September 2024 blockiert.[1]Omanisches Ministerium für Handel, „Entscheidung 8/2024 zum Verbot von Einwegkunststoffen”, moci.gov.om Da die Umsetzungsfenster kurz waren, profitierten Verarbeiter mit bestehenden Mehrwandkapazitäten von plötzlichen Auftragsanstiegen, während Kunststofffolienspezialisten Regalfläche verloren.

Wachstum von E-Commerce-Paketen fördert schützende Papierversandtaschen

Die von regionalen Fulfillment-Zentren abgewickelten Paketmengen steigen jährlich zweistellig, da die Verbreitung von Smartphones, digitale Zahlungen und die Reichweite der letzten Meile zunehmen. Online-Plattformen erproben vollständig recycelbare gepolsterte Versandtaschen, die Kraftaußenlagen mit Polstereinsätzen kombinieren und herkömmliche Kunststoffblasenumschläge ersetzen. Nachrüstprogramme für automatische Versandtaschen-Ladegeräte schreiten voran, und mehrere Logistikanbieter testen feuchtigkeitskontrollierte Lager zum Schutz von Papierpaketen. Markeninhaber sehen die Recycelbarkeit am Straßenrand als Marketingvorteil und sind zunehmend bereit, einen Aufpreis für fortschrittliche Barrierebeschichtungen zu zahlen. Das Ergebnis ist ein positiver Kreislauf, bei dem hochwertigere Versandtaschenformate sowohl den Umsatz als auch die Marge pro Einheit für Verarbeiter im GCC-Papiertütenmarkt steigern.

Anreize zur Fertigungsdiversifizierung im Rahmen von Vision 2030

Der Öffentliche Investitionsfonds Saudi-Arabiens hat SAR 1,8 Milliarden (USD 480 Millionen) für die PM5-Recyclingkartonmaschine von Middle East Paper Company bereitgestellt und damit die vorgelagerte Faserversorgung im Königreich verankert.[2]Middle East Paper Company, „PM5-Projektankündigung”, mepco.com.saDas Projekt unterstützt die Vision-2030-Ziele zur Lokalisierung industrieller Inputs und zur Reduzierung der Importabhängigkeit. Mit der Hochfahrung neuer Tonnagen erwarten Verarbeiter kürzere Vorlaufzeiten und niedrigere Frachtkosten für Kraftlinerboard, das in den weiteren Golfraum geliefert wird.

Boom bei der Essenslieferung steigert die Nachfrage nach Papiertüten zum Mitnehmen

Cloud-Küchen und Aggregatorplattformen vervielfachen die Bestellhäufigkeit und verlangen fettbeständige, markenfähige Tüten, die 30-minütige Fahrten bei 40 °C Küstenhitze überstehen. Schnellrestaurants standardisieren auf beschichtete Kraftqualitäten, die Ölflecken blockieren und dennoch vollständig recycelbar bleiben. Faltgriffe und verstärkte Böden werden nun spezifiziert, um versehentliches Verschütten bei der Motorradlieferung zu vermeiden. Da Plattformalgorithmen Outlets mit höheren Verpackungsqualitätsbewertungen belohnen, behandeln Restaurants hochwertige Papiertüten als Teil der Kundenerlebnisbudgets und nicht als verzichtbare Kosten. Das kurzfristige Ergebnis ist ein Umsatzanstieg für Verarbeiter, die feuchtigkeitsbarrierebeschichtungen anbieten, die für den direkten Lebensmittelkontakt zertifiziert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Holzzellstoffpreise und Importabhängigkeit | -1.4% | GCC-weit, mit akuter Exposition in den VAE und Katar | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare PP- und Baumwolltaschen | -0.9% | Premium-Einzelhandelskanäle in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Schwaches GCC-Papierrecycling-Logistiknetzwerk | -0.5% | GCC-weit, am akutesten in Oman und Katar | Mittelfristig (2–4 Jahre) |

| Golfluftfeuchtigkeit beeinträchtigt die Tütenintegrität bei Nassanwendungen | -0.3% | VAE, Katar, Küsten-Saudi-Arabien, Oman | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holzzellstoffpreise und Importabhängigkeit

Regionale Verarbeiter importieren nach wie vor den Großteil der Jungfasern und binden damit ihre Kostenbasis an globale Rohstoffzyklen. Jüngste Werksschließungen in Nordamerika haben das Angebot verknappt und die Spot-Kraftpreise auf Mehrjahreshochs getrieben, gerade als Verarbeiter Festpreisausschreibungen für Supermarktketten angeboten haben. Frachtaufschläge aus Asien erhöhten den Druck zusätzlich, und nicht alle Kunden akzeptieren vierteljährliche Preisanpassungsklauseln. Kleinere Verarbeiter mit begrenzten Lagerpuffern stehen vor Betriebskapitalproblemen und greifen gelegentlich auf Untergewichtung oder verzögerte Lieferungen zurück, die das Käufervertrauen untergraben. Solange die vorgelagerte Zellstoff-Selbstversorgung nicht beschleunigt wird, wird die Margenvolatilität die kurzfristige Rentabilität im GCC-Papiertütenmarkt weiterhin begrenzen.

Wettbewerb durch wiederverwendbare PP- und Baumwolltaschen

Die Sensibilisierungskampagne von Abu Dhabi hat dazu beigetragen, den Verbrauch von Einwegkunststofftüten seit 2022 um 95 % zu senken und eine 2.000-prozentige Zunahme der Akzeptanz von Mehrwegtaschen ausgelöst.[3]Regierung von Abu Dhabi, „Nachhaltigkeitsinitiativen”, abudhabi.aeEine Wissens-, Einstellungs- und Praxiserhebung aus dem Jahr 2024 ergab, dass 47,1 % der Verbraucher in den VAE auf Mehrwegtaschen umsteigen würden, wenn Anreize geboten würden. Große Supermarktketten wie Lulu und Carrefour bewerben nun gebrandete Polypropylen-Tragetaschen an der Kasse und vergeben zusätzliche Treuepunkte an Kunden, die diese bei späteren Besuchen mitbringen. Einzelhandelseinkäufer stellen fest, dass die monatlichen Papiertütenbestellungen für Premium-Outlets nach dem Start von Tragetaschen-Aktionen Mitte 2025 um 12 % zurückgegangen sind, was auf eine messbare Kanalverschiebung hin zu langlebigen Trägern hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tütentyp: Leistungsgetriebene Verschiebung hin zu multifunktionalen Formaten

Aufgeklebte Ventilformate, die im Jahr 2025 35,72 % des Marktanteils am GCC-Papiertütenmarkt hielten, blieben dominant, weil Zementhersteller staubdichte Verschlüsse benötigen, die mit Rotationspackern kompatibel sind. Baumegaprojekte wie NEOM und The Red Sea Project verbrauchen monatlich Millionen von 50-Kilogramm-Einheiten und sichern die Basisvolumina. Nachgelagert wird für das Segment der genähten Offenmund-Beutel eine CAGR von 9,31 % prognostiziert, angetrieben von Tierfutter- und Getreideverarbeitern, die manipulationssichere Nähte für Rückverfolgbarkeitsaudits schätzen. Flachbodenvarianten, die aufrecht in Einzelhandelsregalen stehen, erschließen sich eine Nischennachfrage von Premium-Kaffeeröstern und Spezialtierfutter. Gekneifter-Boden-Offenmund-Beutel dienen Trockengütern wie Mehl und Zucker und bieten einen Kompromiss zwischen Kosten und Berstfestigkeit. Die Proliferation von Tütentyp-SKUs ermutigt Verarbeiter, in modulare Linien zu investieren, die schnell zwischen Verschlussoptionen wechseln können, was die Anlagenauslastung verbessert.

Aus Europa importierte Anlagen der zweiten Generation ermöglichen es einem Werk, innerhalb einer einzigen Schicht zwischen aufgeklebten Ventil- und Kneifbodendesigns zu wechseln, was Auftragsspitzen glättet. Digitales Stanzen in Kombination mit Inline-Flexodruckmaschinen beschleunigt das individuelle Branding für mittlere Auflagen, eine Funktion, die von E-Commerce-Verkäufern geschätzt wird, die limitierte Merchandise-Editionen auf den Markt bringen. Parallel dazu setzen Qualitätsprüfer Maschinenvisionskameras ein, um die Klebeaufbringung und Stichtdichte zu überprüfen und die Ausschussraten zu senken. Diese Produktivitätsgewinne helfen, Rohstoffpreisschocks abzufedern. Sensibilisierungskampagnen von Verpackungsinstituten unterstreichen auch die Staubemissionsvorteile von Ventilbeuteln und überzeugen Regulierungsbehörden, Mindestleistungsschwellen in neue Zementlogistikrichtlinien aufzunehmen. Insgesamt untermauern evolutionäre Verbesserungen in der Tütentyp-Technik diversifizierte Einnahmequellen für Teilnehmer am GCC-Papiertütenmarkt.

Nach Materialtyp: Kostenführerschaft trifft auf funktionale Innovation

Braunkraft behielt im Jahr 2025 einen Marktanteil von 46,79 %, da seine ungebleichten Fasern das niedrigste Lieferkostenprofil und eine ausreichende Bedruckbarkeit für den Masseneinzelhandel bieten. Dennoch wird für beschichtetes Kraft bis 2031 eine CAGR von 9,57 % prognostiziert, dank proprietärer Barriereschichten, die Fett, Feuchtigkeit und sogar Sauerstoff abweisen. Schnellrestaurants schreiben nun wasserbasierte Dispersionsbeschichtungen vor und vermeiden Polyethylenlaminierungen, die das Recycling erschweren. Gebleichtes Kraft, hell und glatt, bleibt das bevorzugte Substrat für Kosmetikgeschenkpackungen und Luxusbekleidung, aber Preisaufschläge schränken die Akzeptanz bei Lebensmitteltragetaschen ein. Recyceltes Braunkraft aus neuen Kartonmaschinen kompensiert die Exposition gegenüber Jungfasern und beruhigt die ESG-Prüfung durch Unternehmenseinkäufer.

Verarbeiter passen die Flächengewichte zwischen 70 g m⁻² und 120 g m⁻² an, um Steifigkeit und Faltbarkeit in Hochgeschwindigkeits-Form-Füll-Siegelsystemen auszubalancieren. Kürzlich in Dschidda installierte Extrusionsbeschichter können in einem Durchgang doppellagige Barrieren aufbringen und den Energieverbrauch um zweistellige Prozentwerte senken. Inzwischen zeigen Pilotversuche zur Dattelpalm-Faserzellstoffherstellung erste Erfolge, obwohl die Variabilität im Ligningehalt die Bleichsequenzen erschwert. Anmeldungen von geistigem Eigentum auf biobasierten Harzen deuten ferner darauf hin, dass funktionale Leistung und Kreislauffähigkeit nicht mehr gegenseitig ausschließend sind. Diese Materialtyp-Durchbrüche halten den GCC-Papiertütenmarkt im Rampenlicht für Markeninhaber, die sowohl gesetzliche Konformität als auch differenzierte Regalpräsenz anstreben.

Nach Lagendicke: Strukturelle Integrität treibt Premium-Upselling an

Dreilagige Konstruktionen erfassten im Jahr 2025 38,14 % der Marktgröße des GCC-Papiertütenmarkts und bieten den optimalen Kompromiss zwischen Kosten und Zugfestigkeit für den allgemeinen Einzelhandel. Vierlagige Beutel werden jedoch voraussichtlich mit einer CAGR von 9,22 % wachsen, da industrielle Abfüller auf höhere Berstgrenzen umsteigen, um Verluste durch automatisierte Palettierer zu mindern. Zweilagige Varianten sind nach wie vor in den Bereichen Bekleidung und Apotheke verbreitet, wo die Lasten leicht sind, aber die einlagige Kategorie wird zunehmend auf Werbeartikel beschränkt. Petrochemische Unternehmen schreiben nun vierlagige Mehrwandsäcke für Polymergranulate vor, nachdem Feldtests 18 % weniger Nahtbrüche als bei dreilagigen Alternativen gezeigt haben.

Investitionen in Mehrfachkopf-Längsschneider und Präzisionsklebeeinheiten halfen regionalen Verarbeitern, enge Lagengewichtstoleranzen einzuhalten, was entscheidend ist, um Bogenkräuselung und Flachlageproblemen auf Abfülllinien vorzubeugen. Klebstofflieferanten führten Stärkegemische mit schnelleren Abbindezeiten ein, was den Liniendurchsatz um 10–15 % steigerte, ohne die Delaminierungsbeständigkeit zu beeinträchtigen. Parallele Forschungs- und Entwicklungsarbeiten untersuchen die Integration von Mikroperforationen, die eingeschlossene Luft beim Befüllen von Ventilbeuteln entweichen lassen und Linienstillstände weiter reduzieren. Kunden, die einst vor dem Preisunterschied zurückschreckten, erkennen nun die Lebenszykluseinsparungen durch reduzierten Produktverlust und weniger Ausfallzeiten. Die Premiumisierung nach Lagendicke vertieft damit die Margenpools im GCC-Papiertütenmarkt.

Nach Endverbraucher: Kanalausrichtung begünstigt digitale und Liefermodelle

Der traditionelle Einzelhandel lieferte im Jahr 2025 noch immer 32,62 % des Marktanteils, da Supermarktkassen schnell von Kunststoff auf Papier umstellten. Zu den Volumenmultiplikatoren gehören Treuekartenprogramme, die Kunden belohnen, die Papier gegenüber Kunststoff wählen. Das E-Commerce-Segment ist bis 2031 auf die stärkste CAGR von 9,84 % ausgerichtet, da Mode, Elektronik und Online-Lebensmittel über die frühen Adoptionsphasen hinauswachsen. Landwirtschaftliche Betriebe und Futtermittelbetreiber bevorzugen genähte Offenmund- und vierlagige Säcke, die in Außenlagern vor Feuchtigkeit schützen. Gastronomiemarken, die einem intensiven Aggregatorbewertungsdruck ausgesetzt sind, zahlen extra für beschichtetes Kraft mit rutschhemmenden Außenseiten, die das Verrutschen von Liefertaschen auf Rollergestellen reduzieren.

Inzwischen betonen Kosmetik- und Körperpflegeboutiquen das Auspackerlebnis und wählen gebleichtes Kraft mit Bandgriffen, um eine Premium-Positionierung zu vermitteln. Pharmazeutische und Spezialchemikalienhersteller verlassen sich auf aufgeklebte Offenmund-Beutel, die nach Guter Herstellungspraxis zertifiziert sind und null Faserablösung gewährleisten. Jede Branche gibt eigene technische Datenblätter heraus, was Verarbeiter unter Druck setzt, breite SKU-Kataloge und schnelle Grafikwechsel zu pflegen. Mit der Reifung des Omnichannel-Einzelhandels wird die kanalübergreifende Markenkonsistenz im Materialerscheinungsbild zu einem neuen Einkaufskriterium, das dem GCC-Papiertütenmarkt Komplexität und Chancen hinzufügt.

Geografische Analyse

Saudi-Arabien kontrollierte im Jahr 2025 42,76 % des Marktanteils und spiegelt damit eine unübertroffene Größe in den Bereichen Zement, Petrochemie und Gastronomie wider. Die Unterstützung des Öffentlichen Investitionsfonds für eine neue Recyclingkartonlinie mit 450.000 t y⁻¹ sichert die inländische Kraftlinerversorgung, reduziert den Devisenabfluss und stärkt die Verarbeitungsmargen. Megainfrastrukturprogramme liefern vorhersehbare Auftragsbücher für aufgeklebte Ventilsäcke, während Einzelhandelsketten freiwillige Kunststoffreduzierungsverpflichtungen vor der formellen Gesetzgebung einführen. Wachsende Schnellrestaurant-Präsenzen in Riad und Dschidda verstärken die Akzeptanz von beschichtetem Kraft, und Vision-2030-Zertifizierungen ermutigen private Investoren, hocheffiziente Tütenherstellungslinien zu finanzieren. Insgesamt stellen diese Entwicklungen sicher, dass Saudi-Arabien der Volumenanker für den GCC-Papiertütenmarkt bleibt.

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich eine schnelle CAGR von 10,08 % erzielen, das höchste regionale Tempo. Bundes- und Emiratsdekrete zum Verbot von Einwegkunststoffen haben jeden großen Einzelhändler zu Notbeschaffungsrunden gezwungen und eine Welle langfristiger Beschaffungsverträge für Papieralternativen ausgelöst. Die E-Commerce-Paketzahlen in Dubai stiegen zusammen mit den für die Expo-2020-Nachfolgelogistik installierten Letzten-Meile-Hubs, was die Akzeptanz von Versandtaschen vorantrieb. Abu Dhabi verzeichnet eine 95-prozentige Reduzierung des Kunststofftütenverbrauchs, doch die Papiernachfrage bleibt bestehen, da Heimlieferungs- und Tourismuskanäle nach wie vor Einwegträger benötigen. Verarbeiter mit ISO-zertifizierten Werken in der Nähe der Freihandelszone Jebel Ali profitieren von zollfreien vorgelagerten Zellstoffimporten, was die regulatorisch getriebene Dynamik unterstreicht, die den GCC-Papiertütenmarkt antreibt.

Katar, Oman, Kuwait und Bahrain bilden ein sekundäres Wachstumscluster, das durch synchronisierte Nachhaltigkeitsagenden gestützt, aber durch kleinere Bevölkerungen eingeschränkt wird. Omans Verbot von Kunststofftütenimporten, das ab September 2024 gilt, hat eine unmittelbare Versorgungslücke eröffnet, die Papierhersteller schnell gefüllt haben, obwohl die lokale Verarbeitungskapazität begrenzt bleibt. Katar nutzt Einnahmen aus verflüssigtem Erdgas, um Einzelhandels- und Gastgewerbeeinrichtungen zu modernisieren, was sich in verbesserten Verpackungsspezifikationen niederschlägt. Kuwait und Bahrain folgen dem Beispiel und gleichen ihre Standards mit regionalen Partnern an, um den grenzüberschreitenden Handel zu vereinfachen. Angesichts dieser Trends können Verarbeiter, die duale Hubs in Saudi-Arabien und den Vereinigten Arabischen Emiraten betreiben, periphere Golfstaaten über konsolidierte Vertriebszentren bedienen und so sicherstellen, dass geografisch bedingte Nachfragefragmentierung die Skaleneffekte für den GCC-Papiertütenmarkt nicht untergräbt.

Wettbewerbslandschaft

Der GCC-Papiertütenmarkt ist mäßig fragmentiert. Globale Verpackungskonzerne wie Mondi, Smurfit Westrock und International Paper konkurrieren direkt mit regionalen Spezialisten wie Hotpack, Gulf East Paper und Middle East Paper Company. Multinationale Unternehmen nutzen die vertikale Integration und besitzen Zellstoff-, Papier- und Verarbeitungsanlagen, die den Rohstofffluss sichern und die Stückkosten stabilisieren. So hat Mondis EUR 1,2 Milliarden (USD 1,36 Milliarden) schwere Erweiterung in Tschechien 210.000 t y⁻¹ Kraftkapazität hinzugefügt und ermöglicht eine Komplettbeschaffung für Golfimporteure. Die Megafusion von Smurfit Westrock im Jahr 2024 bündelte 63 Werke und mehr als 500 Verarbeitungsanlagen und verspricht standardisierte ESG-Audits, die für multinationale Markeninhaber attraktiv sind.

Regionale Champions kontern durch eingebetteten lokalisierten Service, schnellere Durchlaufzeiten und arabischsprachige Grafikfähigkeiten. Hotpacks AED 350 Millionen (USD 95 Millionen) schweres Werk in Malaysia sichert das Zellstoffversorgungsrisiko ab und schafft eine kostenwettbewerbsfähige Exportbasis, während die geplante SAR 1 Milliarde (USD 267 Millionen) schwere Saudi-Einheit die Lieferzyklen für Inlandsprojekte verkürzt. Die Recyclingkartonlinie von Middle East Paper Company sichert den Rohstoff für werkseigene Tütenanlagen, verkürzt Vorlaufzeiten und schützt vor Zellstoffvolatilität. Kleinere Verarbeiter differenzieren sich durch Digitaldruck für Kleinauflagen und Boutique-Designs für Kosmetikgeschäfte.

Asiatische Zellstoffüberschüsse drohen, eine Welle von vergünstigtem Karton in den Golf zu schwemmen und Verarbeiter ohne Rückwärtsintegration unter Druck zu setzen. Infolgedessen suchen mehrere mittelgroße Akteure Private-Equity-Finanzierung, um Minderheitsbeteiligungen an Zellstoffwerken zu erwerben oder langfristige Liefervereinbarungen auszuhandeln. Die Technologieakzeptanz beschleunigt sich, da Maschinenvisions-Qualitätskontrolle, Echtzeit-Feuchtigkeitsüberwachung und automatisierte Palettierer von europäischen Benchmarks in Golfwerke migrieren. Konformitätszertifikate nach ISO-9001 und ISO-14001 sind nun Mindestanforderungen für Regierungs- und Multinationale-Ausschreibungen und errichten formelle Markteintrittsbarrieren. Insgesamt dreht sich der Wettbewerb um Kostenführerschaft versus funktionale Spezialisierung, was den GCC-Papiertütenmarkt fest in der Zone mäßiger Fragmentierung positioniert.

Marktführer im GCC-Papiertütenmarkt

Huhtamaki Flexibles UAE

Hotpack Packaging Industries LLC

Gulf East Paper & Plastic Industries LLC

Al Zaini Converting Industries

Falcon Pack Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mondi hat eine Kraftpapiermaschine mit 210.000 t y⁻¹ in Štětí in Betrieb genommen, was seine integrierten Kraft- und Tütenoperationen stärkt und die Produktoptionen für Golfimporteure erweitert.

- Januar 2025: International Paper hat die Übernahme von DS Smith für USD 9,9 Milliarden abgeschlossen und damit eine größere Wellpappen- und Papiertütenplattform geschaffen, die multinationale Kunden in Europa, dem Nahen Osten und dem Golf bedienen kann.

- Dezember 2024: Hotpack kündigte eine Investition von AED 350 Millionen (USD 95 Millionen) in ein Fertigungswerk in Malaysia an, um das Lieferkettenrisiko zu diversifizieren und die südostasiatische Nachfrage zu bedienen.

- November 2024: Huhtamaki Flexibles UAE fusionierte drei lokale Standorte zu zwei, reduzierte Gemeinkosten und rüstete Maschinen für einen höheren Durchsatz auf.

Berichtsumfang des GCC-Papiertütenmarkts

Die Studie deckt den Papiertütenmarkt ab, verfolgt durch Verbrauch und Verkauf von Papiertüten verschiedener Anbieter.

Der GCC-Papiertütenmarkt-Bericht ist segmentiert nach Tütentyp (Flachboden, Aufgeklebtes Ventil, Gekneifter Boden Offener Mund, Aufgeklebter Offener Mund und Genähter Offener Mund), Materialtyp (Braunkraft, Gebleichtes oder Weißes Kraft, Beschichtetes Kraft und Recyceltes Braunkraft), Lagendicke (1-lagig, 2-lagig, 3-lagig und 4-lagig), Endverbraucher (Einzelhandel, Landwirtschaft und Tierfutter, Gastronomie, Kosmetik und Körperpflege, E-Commerce und sonstige Endverbraucher) und Land (Saudi-Arabien, Oman, Vereinigte Arabische Emirate, Katar und Rest des GCC). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flachboden |

| Aufgeklebtes Ventil |

| Gekneifter Boden Offener Mund |

| Aufgeklebter Offener Mund |

| Genähter Offener Mund |

| Braunkraft |

| Gebleichtes/Weißes Kraft |

| Beschichtetes Kraft |

| Recyceltes Braunkraft |

| 1-lagig |

| 2-lagig |

| 3-lagig |

| 4-lagig |

| Einzelhandel |

| Landwirtschaft und Tierfutter |

| Gastronomie |

| Kosmetik und Körperpflege |

| E-Commerce |

| Sonstige Endverbraucher |

| Saudi-Arabien |

| Oman |

| Vereinigte Arabische Emirate |

| Katar |

| Rest des GCC |

| Nach Tütentyp | Flachboden |

| Aufgeklebtes Ventil | |

| Gekneifter Boden Offener Mund | |

| Aufgeklebter Offener Mund | |

| Genähter Offener Mund | |

| Nach Materialtyp | Braunkraft |

| Gebleichtes/Weißes Kraft | |

| Beschichtetes Kraft | |

| Recyceltes Braunkraft | |

| Nach Lagendicke | 1-lagig |

| 2-lagig | |

| 3-lagig | |

| 4-lagig | |

| Nach Endverbraucher | Einzelhandel |

| Landwirtschaft und Tierfutter | |

| Gastronomie | |

| Kosmetik und Körperpflege | |

| E-Commerce | |

| Sonstige Endverbraucher | |

| Nach Land | Saudi-Arabien |

| Oman | |

| Vereinigte Arabische Emirate | |

| Katar | |

| Rest des GCC |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Papiertütenmarkt im Jahr 2026?

Die Größe des GCC-Papiertütenmarkts wird im Jahr 2026 auf USD 505,28 Millionen geschätzt.

Welche Wachstumsrate wird für GCC-Papiertüten bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,01 % wachsen.

Welcher Tütentyp hat derzeit den größten Marktanteil?

Aufgeklebte Ventildesigns führten mit 35,72 % der Lieferungen im Jahr 2025, verankert durch die Zementlogistik.

Warum steigt die Nachfrage nach beschichtetem Kraft schnell?

Schnellrestaurants und Paketversender benötigen fett- und feuchtigkeitsbeständige Barrieren, die beschichtetes Kraft bietet, was eine prognostizierte CAGR von 9,57 % antreibt.

Welches Land wird am schnellsten wachsen?

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich mit einer CAGR von 10,08 % wachsen, angetrieben durch strenge Kunststoffverbote und boomenden E-Commerce.

Was ist das wichtigste Hemmnis für Verarbeiter?

Volatile importierte Holzzellstoffpreise komprimieren die Margen für Unternehmen ohne Rückwärtsintegration.

Seite zuletzt aktualisiert am: