Marktgröße und Marktanteil für Einzelhandelstaschen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.99 Milliarden US-Dollar |

| Marktgröße (2031) | 25.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

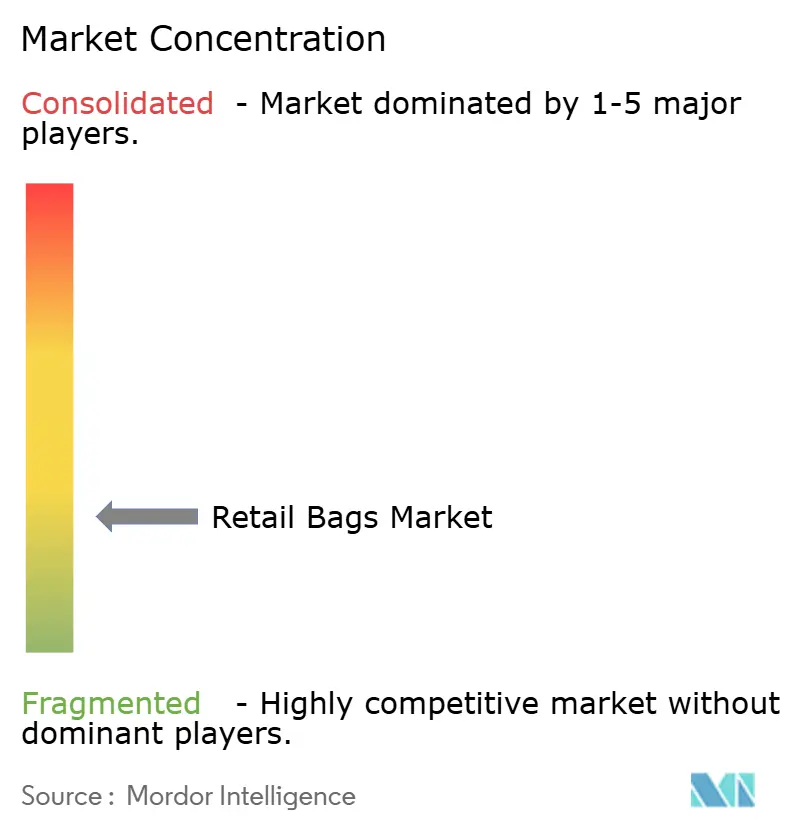

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzelhandelstaschen von Mordor Intelligence

Der Markt für Einzelhandelstaschen wird voraussichtlich von 18,97 Milliarden USD im Jahr 2025 auf 19,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 25,96 Milliarden USD erreichen, was einer CAGR von 5,37 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch Beschränkungen für Einwegkunststoffe in den Vereinigten Staaten und der Europäischen Union, steigende E-Commerce-Volumina, die eine bedarfsgerechte Sekundärverpackung erfordern, sowie Markenverpflichtungen zu recycelbaren Papierlösungen angetrieben. Kaliforniens Verbot aller Kunststoff-Kassenbeutel ab 2026 und Colorados Gebühr für Tragetaschen verdeutlichen, wie der regulatorische Schwung die Beschaffungsstrategien umgestaltet, während Gesetze zur erweiterten Herstellerverantwortung (EPR) Konverter dazu anregen, in geschlossene Kreislaufsysteme zu investieren. Die Volatilität der Rohstoffpreise erhöht die Komplexität: Im April 2024 stiegen die Polyethylenpreise um 3 Cent pro Pfund, während Polypropylen um 2 Cent nachgab, was die Margen der Konverter belastete. Die Konsolidierung unter globalen Verpackungskonzernen verstärkt den Wettbewerb zusätzlich und versetzt große Marktteilnehmer in die Lage, Compliance-Kosten zu absorbieren und ihre geografische Reichweite unter einheitlichen Qualitätsstandards auszubauen. Der asiatisch-pazifische Raum dominiert den Verbrauch mit einem Umsatzanteil von 35,67 % im Jahr 2024 aufgrund rascher Urbanisierung und mobilzentrierter Einzelhandelskanäle, während Papiertaschen mit einer CAGR von 6,89 % die stärkste Expansion verzeichnen, da Einzelhändler bestehende Polyethylen-Sortimentseinheiten ersetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp verzeichnete Papier eine CAGR von 6,71 % und ist auf dem Weg, bis 2031 die am schnellsten wachsende Komponente im Markt für Einzelhandelstaschen zu werden.

- Nach Taschentyp verzeichneten Tragetaschen und Mehrwegformate eine Wachstumsrate von 8,62 % und führten die Segmenterweiterung innerhalb des Marktes für Einzelhandelstaschen an.

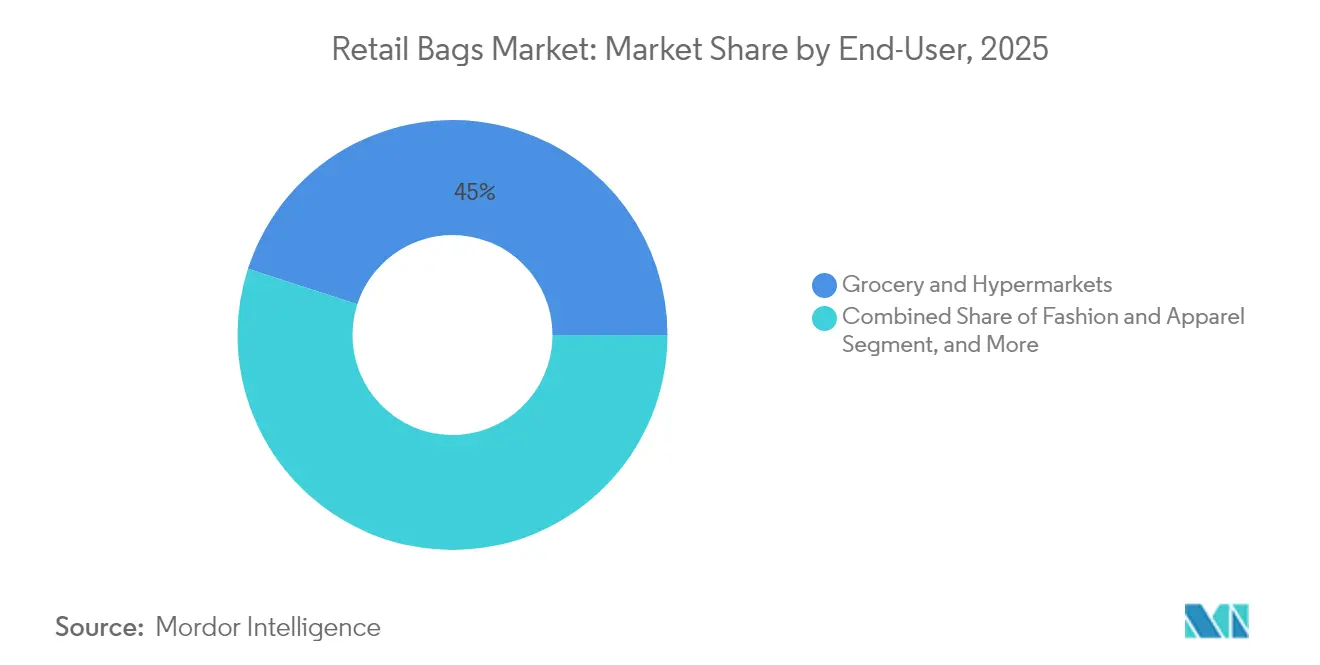

- Nach Endverbraucher hielt der Lebensmitteleinzelhandel und Verbrauchermärkte im Jahr 2025 einen Marktanteil von 45,02 % am Markt für Einzelhandelstaschen, während Gastronomie- und Schnellrestaurant-Kanäle die höchste CAGR von 7,08 % verzeichneten.

- Nach Vertriebskanal erzielten E-Commerce-Marktplätze eine CAGR von 8,11 % und übertrafen damit traditionelle Großhandelsrouten innerhalb des Marktes für Einzelhandelstaschen.

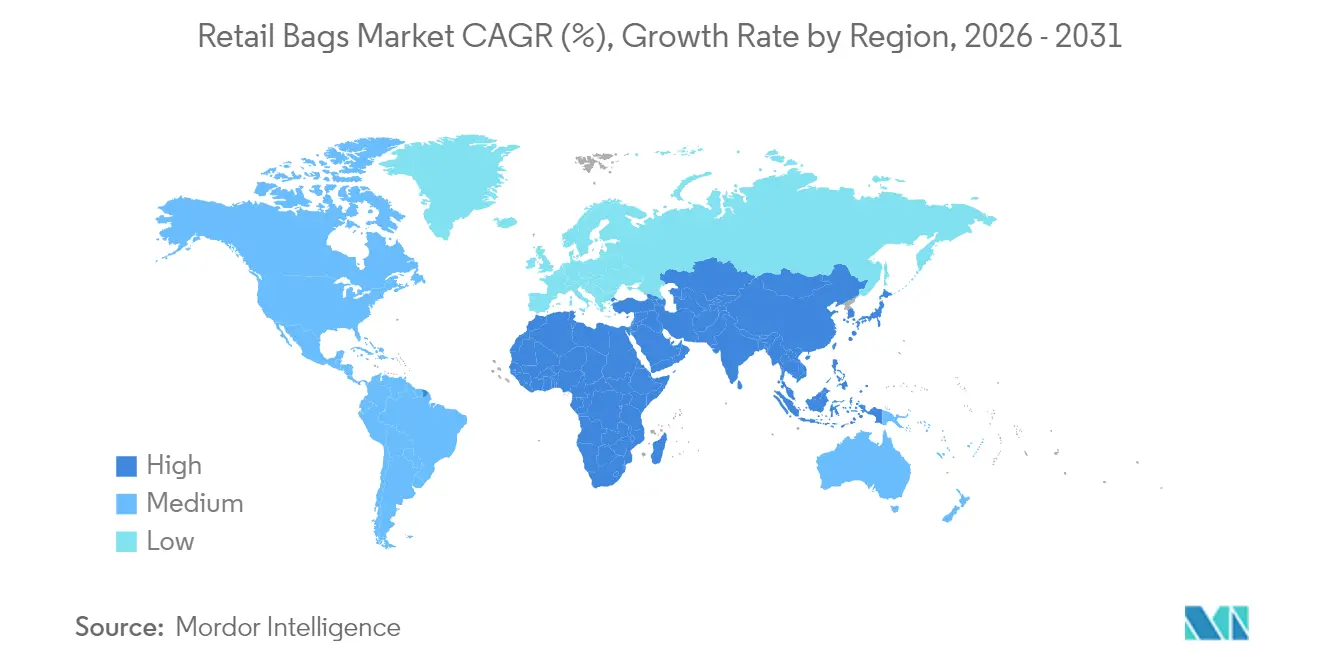

- Nach Geografie kontrollierte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 35,41 % und wird voraussichtlich bis 2031 eine jährliche Wachstumsrate von 7,62 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Einzelhandelstaschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Kunststoffreduzierung und Verbote von Einwegprodukten | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der Lebensmittelversorgung und des Schnelllieferhandels | +0.9% | Global, konzentriert auf städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Umschwenken der Markenhersteller auf Papier- und Textiltragetaschen | +0.8% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostenoptimierter Flexodruck zur Stärkung der Einzelhandelsmarke | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| RFID-fähige intelligente Taschen zur Verbesserung der Schwundkontrolle | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Rücknahmeprogramme im geschlossenen Kreislauf durch Großflächeneinzelhändler | +0.4% | Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Kunststoffreduzierung gestalten die Marktarchitektur neu

Verbote von Einwegtaschen gelten mittlerweile in 13 US-Bundesstaaten. Kaliforniens Senatsbeschluss 1053 schafft dickere Kunststoffalternativen ab und schreibt ab 2026 einen Recyclatanteil von 40 % in Papiertaschen vor, der bis 2028 auf 50 % steigen soll. Lebensmittelhändler müssen zudem ab Januar 2025 Einwegobst- und Gemüsebeutel an der Kasse ersetzen – eine Umstellung, die auf durchschnittlich 176.000 Einheiten pro Filiale und Monat geschätzt wird.[1]Kalifornisches Finanzministerium, "Tragetaschengebühr," tax.colorado.gov Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union legt entsprechende Recyclatanteils-Schwellenwerte fest und gewährleistet eine globale Angleichung. Diese Maßnahmen beschleunigen die Nachfrage nach faserverbasierten Tragetaschen und geben Verbrauchern durch obligatorische Taschengebühren ein direktes Preissignal, was inländischen Papiermühlen einen strukturellen Vorteil im Markt für Einzelhandelstaschen verschafft.

Rasantes Wachstum der Lebensmittelversorgung und des Schnelllieferhandels

Mikro-Fulfillment-Center komprimieren Lieferfenster auf unter 30 Minuten und zwingen die Verpackung dazu, robotergestützte Handhabung und eng gepackte Tragetaschen zu überstehen. Städtische Dunkelläden schreiben daher dickere Seitenfalten und feuchtigkeitsbeständige Beschichtungen vor, was die Stückwerte im Markt für Einzelhandelstaschen erhöht. Warenkorbdaten nationaler Lebensmittelhändler zeigen Verpackungskostensteigerungen von 15–20 %, sobald Kunststoff-Sortimentseinheiten durch Papieralternativen ersetzt werden; Einzelhändler refinanzieren die Ausgaben über 10-Cent-Taschengebühren, die nach Landesrecht eingeführt wurden. Die Integration von RFID-Labels in flexogedruckte Logos ermöglicht eine Bestandssichtbarkeit auf der letzten Meile – ein Merkmal, das einen Aufschlag von 0,02 USD erzielt, den Schwund bei hochwertigen Kategorien jedoch um bis zu 30 % reduziert.

Umschwenken der Markenhersteller auf Papier- und Textiltragetaschen

Mars, Boots und Morrisons haben zwischen 2024 und 2025 gemeinsam mehr als 1 Milliarde Kunststoffeinheiten durch den Wechsel zu Recyclingfaserträgern eliminiert, den Scope-3-Ausstoß gesenkt und gleichzeitig ökologisch orientierte Markennarrative gestärkt. Dennoch hat die Knappheit an Recyclingfasern die durchschnittlichen Kraftpapierpreise ab Mühle im Jahr 2024 um 25–30 % in die Höhe getrieben, was Konverter dazu veranlasst, Weizenstroh- und Bambusinputs zu erproben. OECD-Studien stellen fest, dass fluorfreie Fettbarrieren immer noch unter 1 % des globalen Volumens ausmachen, bedingt durch ein Kostengefälle von 20–40 % gegenüber PFAS-Chemie.

Kostenoptimierter Flexodruck stärkt die Einzelhandelsmarke

Hochauflösender Flexodruck verkürzt die Einrichtungszeit um 40 % und senkt die Gewinnschwelle für gebrandete Taschen auf weniger als 10.000 Einheiten, was die Teilnahme auch für kleine Einzelhändler ermöglicht. Die Zahl der Patentanmeldungen für wasserbasierte Tinten auf recyceltem Kraftpapier stieg 2024 um 35 %, was den Kapitalinvestitionen der Konverter zur Einhaltung von EPR-Anforderungen entspricht. Automatisierte Druckplattenmontage-Roboter reduzieren den Arbeitsaufwand – ein entscheidender Ausgleich gegenüber steigenden Betreiberlöhnen in Nordamerika und Westeuropa. Diese Innovationen erhöhen insgesamt die Wertschöpfung pro Drucklauf und positionieren grafische Differenzierung als dauerhaften Wachstumshebel im Markt für Einzelhandelstaschen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Rohstoffvolatilität bei Recyclingpolymeren | -0.8% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Compliance-Kosten in Städten und Bundesstaaten | -0.5% | Nordamerika, aufkommend in der EU | Mittelfristig (2–4 Jahre) |

| Konsumentenmüdigkeit gegenüber Initiativen zum Mitbringen eigener Taschen | -0.6% | Entwickelte Märkte, städtische Zentren | Mittelfristig (2–4 Jahre) |

| PFAS- und Gifttintenprüfung bei Papiertaschen | -0.4% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Rohstoffvolatilität bei Recyclingpolymeren

Recycelte Harze lösen sich von Ölbenchmarks, was die Vertragspreisgespräche unberechenbar macht. Im April 2024 gewann Spotmarkt-Polyethylen 3 Cent pro Pfund, während Polypropylen um 2 Cent nachgab – eine Spreizung, die Mischfolien-Hersteller unter Druck setzte. Aufschläge auf Post-Consumer-Ausgangsmaterial weiten sich aus, wenn Kommunen nicht über die nötige Kapazität zur Abholung am Straßenrand verfügen, um gesetzliche Recyclatanteilsquoten zu erfüllen. Da Materialien bis zu 70 % der gelieferten Taschenkosten ausmachen, haben Konverter Schwierigkeiten beim Absichern, was zu vierteljährlichen Zuschlägen führt, die sich durch den Markt für Einzelhandelstaschen fortpflanzen.

Konsumentenmüdigkeit gegenüber Initiativen zum Mitbringen eigener Taschen

Die Längsschnitterhebungen von WRAP zeigen eine Haushaltsabdeckung von 94 % für Mehrwegtaschen, doch die durchschnittliche Wiederverwendung liegt bei weniger als fünf Zyklen – weit unter den 100 Zyklen, die notwendig wären, um den Kohlenstoff-Fußabdruck schwererer Materialien auszugleichen. Infolgedessen verkaufen Einzelhändler mehr „Taschen fürs Leben” und erhöhen paradoxerweise das Polymervolumen trotz gebührenbasierter Abschreckungsmaßnahmen. Vorratshaltung treibt sekundäre Abfallströme an und gefährdet Kreislaufwirtschaftskennzahlen, dämpft die prognostizierten Umweltgewinne und schwächt die Nachfrageelastizität im Markt für Einzelhandelstaschen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier überholt Kunststoff in einem sich konsolidierenden Mix

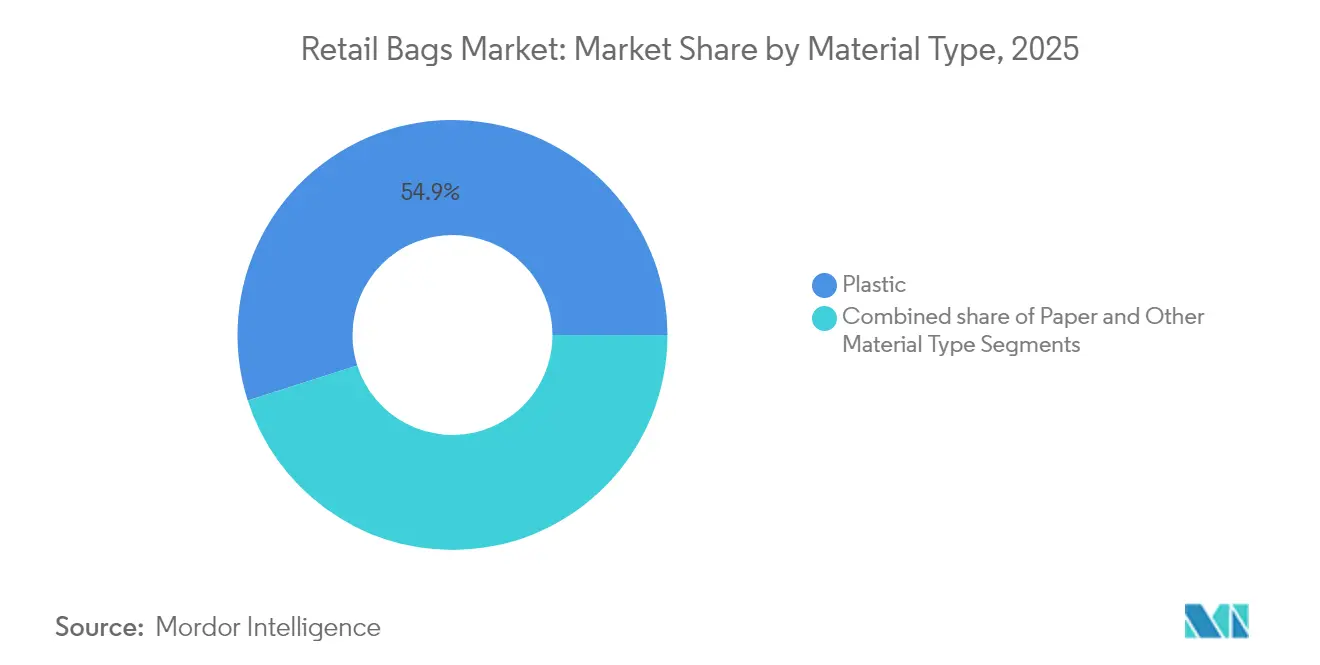

Kunststoffsubstrate hielten im Jahr 2025 einen Anteil von 54,92 % am Markt für Einzelhandelstaschen, dank eingefahrener Lieferketten und vielseitiger Folienleistung. Polyethylen dominierte Kunststoffbestellungen für T-Shirt-Tragetaschen und Stanzschnitt-Einkaufstaschen, während Polypropylen stabilere Mehrwegsortimentseinheiten antrieb. Die Spotpreisdivergenz im April 2024 – Polyethylen plus 3 Cent pro Pfund, Polypropylen minus 2 Cent – setzte Konverter Margenschwankungen aus, die sich in Vertragsnachverhandlungen niederschlugen. Die CAGR von 6,71 % bei Papier positioniert dieses Material als den am schnellsten wachsenden Werkstoff bis 2031, angetrieben durch verbindliche Recyclatanteils-Ziele in Kalifornien und der EU. Mars' Umstellung auf recycelbare Papierverpackungen für jährlich 200 Millionen Süßwareneinheiten unterstreicht den unternehmerischen Schwung weg von erdölbasierten Folien.

Hersteller sehen sich einer Kostensteigerung von 25–30 % bei Recyclingfasern gegenüber und suchen nach Alternativen aus Weizenstroh und Bagasse. PFAS-Tests mit Kosten von durchschnittlich 500–1.000 USD pro Sortimentseinheit sowie Reformulierungskosten von 50.000–100.000 USD halten kleinere Mühlen von einem raschen Wechsel ab. Mondis Kraftpapier-Portfolio und Smurfit WestRocks globales Mühlennetzwerk mildern solche Schocks und festigen ihre Führungsrolle im Markt für Einzelhandelstaschen. Textil- und kompostierbare Biopolymertaschen bleiben Nischenprodukte; städtische Vorschriften für organische Abfallströme in Europa und Teilen Nordamerikas verschaffen diesen Formaten jedoch strategischen Aufwärtspotenzial, wenn die kommunale Infrastruktur reift.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Taschentyp: Wiederverwendbare Tragetaschen-Designs beschleunigen sich trotz Verhaltenslücken

Tragetaschen und langlebige Trägerformate wachsen mit einer CAGR von 8,62 % und führen die Leistungstabelle an, auch wenn die Wiederverwendungsmuster enttäuschen. Ihre Entwicklung ist an regulatorische Formulierungen gebunden, die Taschen mit größerer Wandstärke von Kunststoffverboten ausnehmen, was Einzelhändler dazu veranlasst, robustere Einheiten zu vermarkten. Umgekehrt sehen sich traditionelle T-Shirt-Taschen – immer noch 27,98 % der Lieferungen – einer schrittweisen Abschaffung in mehreren US-Bundesstaaten und EU-Kommunen bis 2026 gegenüber. Maßgeschneiderte Stanzschnitt- und Griffloch-Designs behalten ihre Relevanz für Spezialitäten-Bekleidungs- und Kosmetikhändler, die haptische Oberflächen und hohe Tintendeckung schätzen, die auf laminierten Substraten erzielbar sind. Standbeutel und D-Schnitt-Säcke sind bei Gastronomie-Sammelbestellungen gefragt, bei denen manipulationssichere Verschlüsse für Lieferplattformen obligatorisch sind.

Die durchschnittliche Produktion einer Baumwoll- oder gewebten Polypropylentasche erfordert das 10- bis 15-fache des Materials einer Einwegtasche, was zu einem höheren eingebetteten CO₂-Ausstoß führt; dennoch schützt ein Einzelhandelsverkaufspreis von 1,00–1,50 USD pro Einheit die Rentabilität. Die Patentaktivität für faltbare Geometrien und antimikrobielle Behandlungen stieg 2024 um 22 %, als Reaktion auf Verbraucherumfragen, die Hygiene und Lagerungskomfort als wesentliche Akzeptanzhürden nannten. Die Marktgröße für Mehrwegtaschen im Markt für Einzelhandelstaschen wird bis 2031 voraussichtlich auf 6,44 Milliarden USD anwachsen, was der dynamischen Nachfrage von Lebensmittel- und Discountketten entspricht, die Treuepunkte für jeden Wiederverwendungsvorgang vergeben.

Nach Endverbraucher: Gastronomie- und Schnellrestaurant-Standorte treiben inkrementelles Volumen

Betreiber von Lebensmitteleinzelhandel und Verbrauchermärkten verankerten 2025 einen Anteil von 45,02 % am Markt für Einzelhandelstaschen – ein Basiswert, der durch wöchentliche Haushalts-Großeinkäufe und gesetzlich geregelte Taschengebühren gestützt wird. Dennoch beschleunigen sich Gastronomie- und Fast-Casual-Ketten mit einer CAGR von 7,08 % auf der Grundlage von lieferzentrierten Menüstrategien, die leichte Kraftpapiertaschen mit eingebauten Lüftungsschlitzen zur Bekämpfung von Kondensation verwenden. Verpackungsaudits zeigen, dass der Wechsel von Kunststoff zu fettbeständigem Papier die Materialkosten pro Bestellung um 12–18 % erhöht, jedoch die Markenbevorzugung in Nachhaltigkeitsindizes verbessert und die Kosten durch Besuchergewinnung ausgleicht. Mode- und Spezialitätenhändler setzen auf hochwertiges geprägtes Papier und Stoff-Kordelzugbeutel, um das Einkaufserlebnis im Geschäft digital über QR-Code-Links auf Taschenoberflächen zu verlängern und eine Reichweite in sozialen Medien zu erzielen.

Dunkellebensmittelläden, die täglich über 1.000 Bestellungen abwickeln, benötigen Taschen, die für die Pick-to-Light-Automatisierung geeignet sind und sich stapeln lassen, ohne zu reißen. RFID-fähige Tragetaschen erzeugen Datenpools, die Bestandssysteme speisen und Fehlbestände um 20 % reduzieren, was intelligente Verpackungen zu einem verteidigungsfähigen Mehrwert macht, der den Markt für Einzelhandelstaschen schrittweise in Richtung integrierter IoT-Ökosysteme bewegt. Die Zahl der Patentanmeldungen für temperaturbeständige Beschichtungen stieg 2024 um 31 %, da Anbieter von Heißspeisen ihre Zulieferer unter Druck setzten, auslaufsichere Barrieren gemäß PFAS-Verboten zu liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: E-Commerce-Marktplätze definieren Logistikanforderungen neu

E-Commerce erzielte eine CAGR von 8,11 % – die stärkste Entwicklung unter den Vertriebskanälen – da Omnichannel-Marktführer Verpackungen vorschreiben, die auf Lagerförderbändern, Abholstationen am Straßenrand und Paketnetzwerken funktionieren. Amazons Richtlinien zur bedarfsgerechten Verpackungsgröße schreiben Reißfestigkeitsschwellenwerte vor, die 40 % über den Werten für Ladenäquivalente liegen, was Konverter dazu zwingt, Plattennähte zu verstärken und Basisfoliendicken zu erhöhen. Direktliefervereinbarungen an den Einzelhändler behalten mit 30,21 % Volumenanteil ihre Bedeutung, dank bewährter integrierter Auffüllsysteme, die das Working Capital minimieren. Gleichzeitig ermöglicht die Konsolidierung des Großhandels nationalen Distributoren mit der Fähigkeit zum digitalen Kleinseriendruck, unabhängigen Händlern Zugang zu personalisierter Verpackung ohne prohibitive Mindestmengen zu verschaffen.

Eigenmarkenprogramme innerhalb von Supermarktgruppen legen Designelemente zentral fest, verpflichten sich jedoch zu einem Recyclatanteil von 30 %, wodurch langfristige Kapazitäten für inländische Mühlen gesichert werden. Die dem Markt für Einzelhandelstaschen zugeordnete Marktgröße für Marktplatz-Verkäufer wird bis 2031 voraussichtlich 5,78 Milliarden USD erreichen, da Onboarding-Regeln für Storefronts die Einhaltung von Recyclatmaterial-Vorschriften durchsetzen. Automatisierung in Fulfillment-Centern belohnt Lieferanten, die palettierte Einheiten mit Maßtoleranzen unter ±2 mm liefern, und professionalisiert die Standardarbeitsanweisungen der Konverter weiter.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Einzelhandelstaschen mit einem Umsatzanteil von 35,41 % im Jahr 2025 an und verzeichnet mit einer CAGR von 7,62 % bis 2031 die stärkste Wachstumsdynamik. Städtische Ballungsräume in China, Indien und Indonesien stellen auf Omnichannel-Lebensmittelmodelle um, die feuchtigkeitsbeständige Kraftpapiertaschen und gewebte Polypropylentaschen in für Motorradlieferboxen geeigneten Größen erfordern. Produktionsgebundene Anreizprogramme in Indien motivieren lokale Investitionen in Extrusion und Konvertierung und verkürzen Vorlaufzeiten für globale Bekleidungsmarken, die ihre Beschaffung aus China verlagern. Die Zahl der Patentanmeldungen für biologisch abbaubare Taschensubstrate im asiatisch-pazifischen Raum stieg 2024 um 45 %, was auf Forschungs- und Entwicklungsaktivitäten bei kostengünstigen Fasermischungen für tropische Luftfeuchtigkeit hindeutet.

Nordamerika navigiert durch ein Flickenteppich aus Bundesstaatenverboten und EPR-Gesetzgebung. Kaliforniens Vorverkaufs-Kunststoffverbot, das ab 2025 gilt, und Colorados obligatorische 10-Cent-Papiergebühr veranschaulichen das rechtliche Mosaik, das Multi-State-Einzelhändler dazu zwingt, Sortimentseinheiten nach Jurisdiktion zu katalogisieren. Megafusionen wie Smurfit WestRocks Zusammenschluss im Wert von 11,2 Milliarden USD diversifizieren Mühlennetzwerke und verteilen regulatorisches Risiko. Die PFAS-Prüfung bleibt nach wie vor intensiv, nachdem das Umweltschutzamt von Minnesota 9–49 ppm Fluor in der Hälfte der getesteten Gartenabfalltaschen festgestellt hatte, was zu einem raschen Wechsel zu wasserbasierten Beschichtungen führte. Europa verfolgt Kreislaufwirtschaftsziele, die in der Verpackungs- und Verpackungsabfallverordnung verankert sind und Inhaltsanforderungen kodifizieren, die globale Lieferketten durchziehen. Boots eliminierte 2024 900 Tonnen Kunststoff durch die Einführung von Recyclingfaser-Einkaufstaschen, während Morrisons 150 Millionen Obst- und Gemüsebeutel durch braune Papierhülsen ersetzte. Mondi behauptet seine Führungsrolle als größter Papiertüten-Hersteller der Region und setzt Kraftpapiermühlen ein, um die steigende Fasernachfrage gegen energiebedingte Kostensteigerungen auszubalancieren. Die öffentliche Erschöpfung mit Mitbring-eigene-Tasche-Programmen hält an; WRAP-Daten zeigen, dass die Volumen an „Taschen fürs Leben” trotz Stückgebühren leicht zunehmen, was die Ziele zur Umlenkung von Deponien kompliziert.

Wettbewerbslandschaft

Konsolidierung prägt die Wettbewerbsintensität. Smurfit WestRocks transatlantische Fusion, Novolexs Zusammenschluss im Wert von 6,7 Milliarden USD mit Pactiv Evergreen und International Papers Kauf von DS Smith im Wert von 7,2 Milliarden USD haben die fünf größten Anbieter gemeinsam auf 54 % der globalen Kapazität gehoben, was auf eine mäßig konzentrierte Struktur hindeutet. Skalenvorteile ermöglichen die vertikale Integration von Kraftzellstoff, Recyclingharz und Konvertierung und gewährleisten so die Einhaltung von Vorschriften zu volumenbedingten Kosten. Amcors ausstehender Zusammenschluss mit Berry Global auf Basis eines reinen Aktientauschs verspricht jährliche Synergien von 650 Millionen USD und zusätzliche Forschungs- und Entwicklungsausgaben von 180 Millionen USD mit Schwerpunkt auf PFAS-freien Beschichtungen.

Die Einführung von Technologien differenziert Tier-1-Anbieter. Smurfit WestRock investiert in KI-gestützte Bag-in-Box-Linien, die den Kleberauftrag automatisch auf der Basis der Luftfeuchtigkeit anpassen und so Ausschuss minimieren. Novolex skaliert RFID-integriertes Kraftpapier für Supermarkt-Schwundkontrolle, während Amcor mechanisch recyceltes Polyethylen aus NOVAs Indiana-Anlage aus dem Jahr 2025 pilotiert und den Ausgangsstoff in E-Commerce-Versandprogramme einspeist. Mittelgroße Konverter reagieren durch Nischenspezialisierung – beispielsweise wasserbasierter Tiefdruck auf Zuckerrohr-Kraftpapier oder antimikrobielle Mehrwegtaschen – um ihren Anteil gegenüber Konzernen zu verteidigen.

Strategische Allianzen entwickeln sich rund um die geschlossene Kreislaufwiederverwertung. Einzelhandelsketten arbeiten mit dem How2Recycle-Label der Sustainable Packaging Coalition (Koalition für nachhaltige Verpackung) zusammen, um die Verbrauchersortierung zu vereinfachen, und Stina Inc. erweitert das NexTrex-Verzeichnis, um Post-Consumer-Folienmaterial zu bündeln. Die Teilnahme sichert Konvertern den verifizierten Zugang zu PCR-Harz – eine wichtige Absicherung gegen Preisspitzen bei Neuware, die die EBITDA-Margen während der durch Hurrikane gestörten Produktionssaison an der Golfküste im Jahr 2024 bedrohten.

Marktführer im Bereich Einzelhandelstaschen

Attwoods Packaging Company

Mondi Group PLC

International Paper Company

Smurfit Westrock

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Novolex und Pactiv Evergreen schlossen eine Fusion im Wert von 6,7 Milliarden USD ab und integrierten 250 Marken sowie 39.000 Sortimentseinheiten, um Innovationen in der nachhaltigen Gastronomie-Verpackung zu beschleunigen.

- Februar 2025: Smurfit WestRock meldete einen Nettoumsatz von 7,5 Milliarden USD im vierten Quartal 2024 und kündigte eine Kapazitätsrationalisierung von 500.000 Tonnen an, um die Mühlenleistung nach der Fusion zu optimieren.

- Januar 2025: Kalifornien verabschiedete den Senatsbeschluss 1046, der nicht recycelbare Kunststofftaschen vor der Kasse landesweit ab 2025 verbietet und recycelte Papier- oder zertifiziert kompostierbare Alternativen vorschreibt.

- Januar 2025: Amcor und Berry Global vereinbarten eine Fusion und prognostizierten Synergieersparnisse von 650 Millionen USD, während der Recyclatanteil bis 2030 auf 30 % erhöht werden soll.

Berichtsumfang des globalen Marktes für Einzelhandelstaschen

Einzelhandels-Tragetaschen werden in der Einzelhandelsbranche eingesetzt, um Verbrauchern das Einkaufen zu erleichtern. Die Einführung von Mehrwegtaschen in die Einzelhandels-Tragetaschenbranche hat rasch zugenommen. Einzelhändler bevorzugen die Verwendung von Kunststoff-Tragetaschen aufgrund ihrer Eigenschaften, wie Benutzerfreundlichkeit, Wirtschaftlichkeit und eines einfach zu lagernden Verpackungsformats. Der vorherrschende Trend im globalen Markt für Einzelhandels-Tragetaschen sind biologisch abbaubare Tragetaschen.

Darüber hinaus konzentrieren sich Hersteller von Tragetaschen darauf, umweltfreundliche Taschen anzubieten, die weniger Abfall erzeugen. Der Markt für Einzelhandelstaschen ist segmentiert nach Materialtyp (Kunststoff, Papier, sonstige Materialien), Endverbraucher (Lebensmitteleinzelhandel, Gastronomie und weitere Endverbraucher) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika).

| Kunststoff | Polyethylen (PE) |

| Polypropylen (PP) | |

| Sonstige Kunststoffe (PET, rPET, PLA) | |

| Papier | |

| Sonstiger Materialtyp |

| T-Shirt-Tasche / Singlet-Tragetasche |

| Stanzschnitt-Tasche / Griffloch-Tasche |

| Tragetasche und Mehrwegtasche |

| Standbeutel / D-Schnitt-Tasche |

| Abfall- / Einsatzbeutel |

| Lebensmitteleinzelhandel und Verbrauchermärkte |

| Gastronomie und Schnellrestaurants |

| Mode und Bekleidung |

| E-Commerce-Marktplätze |

| Sonstige Einzelhandelsformate |

| Direktlieferung an den Einzelhändler |

| Verpackungsgroßhändler |

| Handelsmarken von Einzelhandelsketten |

| E-Commerce-Marktplätze |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Kunststoff | Polyethylen (PE) | |

| Polypropylen (PP) | |||

| Sonstige Kunststoffe (PET, rPET, PLA) | |||

| Papier | |||

| Sonstiger Materialtyp | |||

| Nach Taschentyp | T-Shirt-Tasche / Singlet-Tragetasche | ||

| Stanzschnitt-Tasche / Griffloch-Tasche | |||

| Tragetasche und Mehrwegtasche | |||

| Standbeutel / D-Schnitt-Tasche | |||

| Abfall- / Einsatzbeutel | |||

| Nach Endverbraucher | Lebensmitteleinzelhandel und Verbrauchermärkte | ||

| Gastronomie und Schnellrestaurants | |||

| Mode und Bekleidung | |||

| E-Commerce-Marktplätze | |||

| Sonstige Einzelhandelsformate | |||

| Nach Vertriebskanal | Direktlieferung an den Einzelhändler | ||

| Verpackungsgroßhändler | |||

| Handelsmarken von Einzelhandelsketten | |||

| E-Commerce-Marktplätze | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einzelhandelstaschen derzeit?

Der Markt für Einzelhandelstaschen wird im Jahr 2026 auf 19,99 Milliarden USD bewertet.

Wie schnell wird der Markt für Einzelhandelstaschen bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,37 % wächst und bis 2031 einen Wert von 25,96 Milliarden USD erreicht.

Welches Materialsegment wächst am schnellsten?

Papiertaschen führen mit einer CAGR von 6,71 % bis 2031, angetrieben durch Vorschriften zur Kunststoffreduzierung.

Warum sind Mehrwegtaschen trotz starker Verkaufszahlen umstritten?

WRAP-Studien zeigen, dass Tragetaschen im Durchschnitt weniger als fünfmal wiederverwendet werden – weit unter den 100 Zyklen, die erforderlich sind, um den größeren Materialfußabdruck auszugleichen, was Bedenken hinsichtlich des Abfallaufkommens auslöst.

Wie beeinflussen Vorschriften den Markt für Einzelhandelstaschen in Nordamerika?

Bundesstaatsverbote wie Kaliforniens SB 1046 und Gebührenregelungen wie Colorados 10-Cent-Abgabe zwingen Einzelhändler, auf Papier mit Recyclatanteil oder zertifiziert kompostierbare Taschen umzusteigen.

Seite zuletzt aktualisiert am: