Marktgröße und Marktanteil für eigensichere Geräte (IS-Geräte)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.16 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eigensichere Geräte (IS-Geräte) von Mordor Intelligence

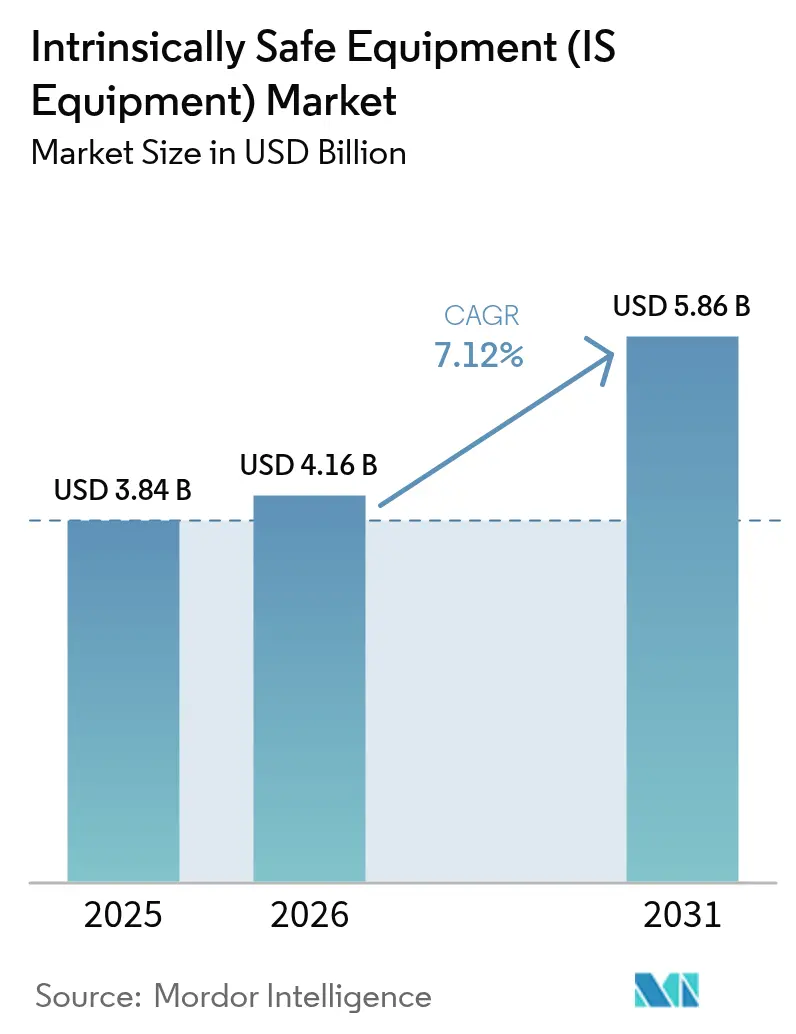

Die Marktgröße für eigensichere Geräte wird für 2025 auf 3,84 Milliarden USD, für 2026 auf 4,16 Milliarden USD geschätzt und soll bis 2031 5,86 Milliarden USD erreichen, mit einem CAGR von 7,12 % von 2026 bis 2031. Endnutzer wechseln von explosionsgeschützten Gehäusen zu Niedrigenergieschaltkreisen, was die Installationskosten senkt und die Nachfrage nach zertifizierten drahtlosen Feldgeräten ankurbelt. Eine fortlaufende Aktualisierung der IEC-60079-Normen erzwingt Neuzertifizierungen, was etablierte Anbieter mit eigenen Konformitätslabors begünstigt. Komponentenengpässe, die 2024 begannen, verlängern weiterhin die Lieferzeiten und veranlassen große Anbieter, die Lieferantenintegration zu straffen. Das Wachstum wird zusätzlich durch die Erholung der Upstream-Investitionen in Öl und Gas sowie durch aufkommende Nachrüstarbeiten in Getreideverarbeitungsanlagen und Textilfabriken gestützt, wo Betreiber nun eigensichere Sensornetzwerke bevorzugen.

Wichtigste Erkenntnisse des Berichts

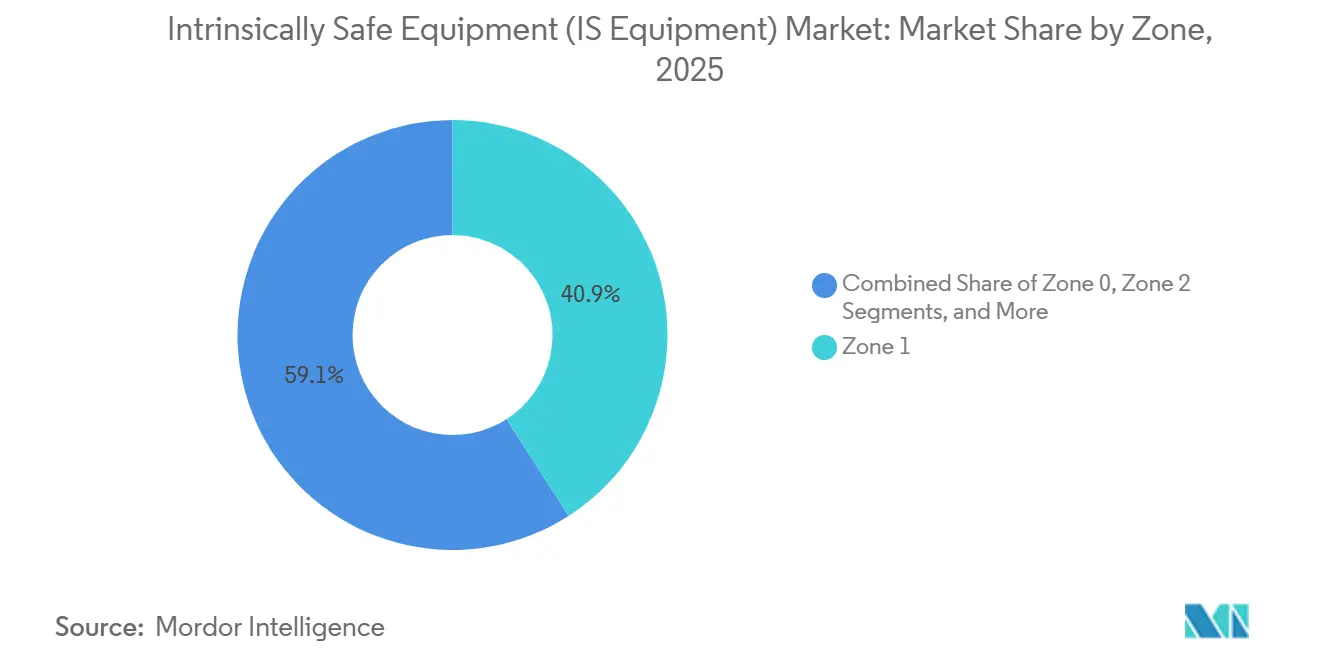

- Nach Zone führten Zone-1-Installationen im Jahr 2025 mit einem Umsatzanteil von 40,91 %. Zone 0 wird voraussichtlich bis 2031 mit einem CAGR von 8,27 % wachsen.

- Nach Klasse dominierte Klasse 1 im Jahr 2025 mit 74,87 % des Marktanteils für eigensichere Geräte. Klasse 3 ist die am schnellsten wachsende Klasse mit einem CAGR von 7,69 % bis 2031.

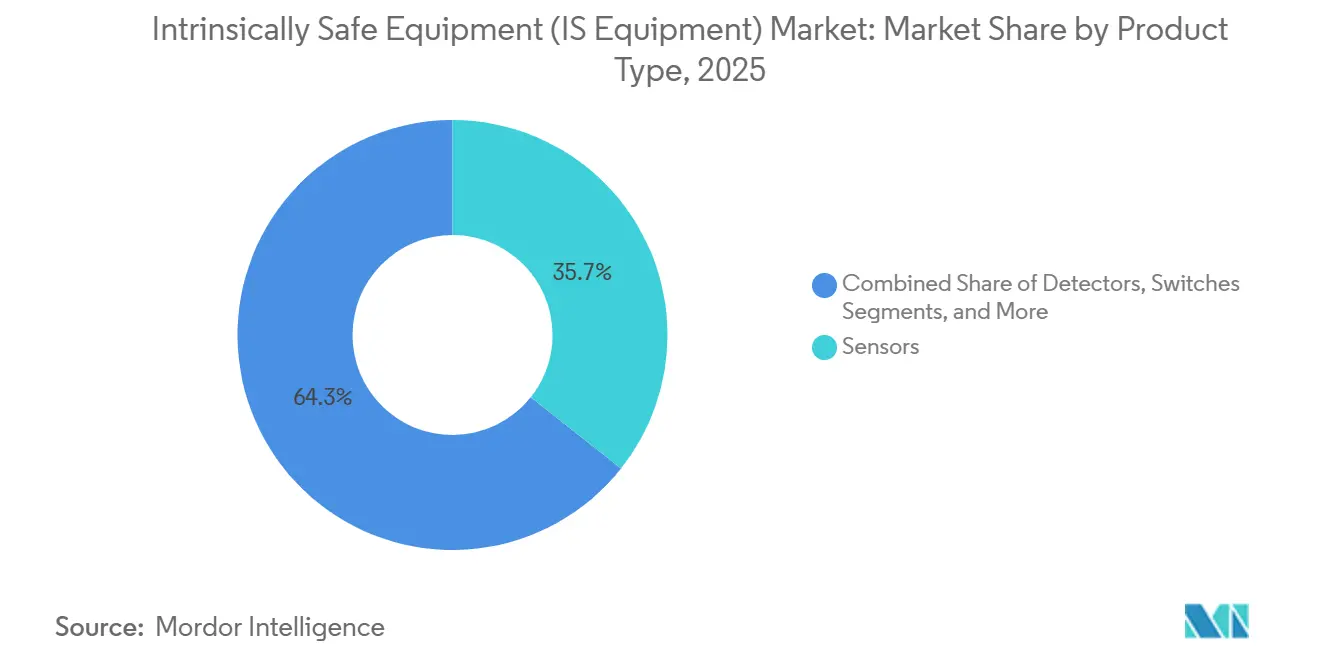

- Nach Produkttyp entfielen Sensoren im Jahr 2025 auf 35,67 % des Marktes für eigensichere Geräte. Detektoren verzeichnen das stärkste Wachstum mit einem CAGR von 7,49 % über 2026–2031.

- Nach Endnutzer entfiel Öl und Gas im Jahr 2025 auf 57,12 % des Umsatzes. Für Endnutzer aus Chemie und Petrochemie wird ein CAGR von 8,29 % für 2026–2031 prognostiziert.

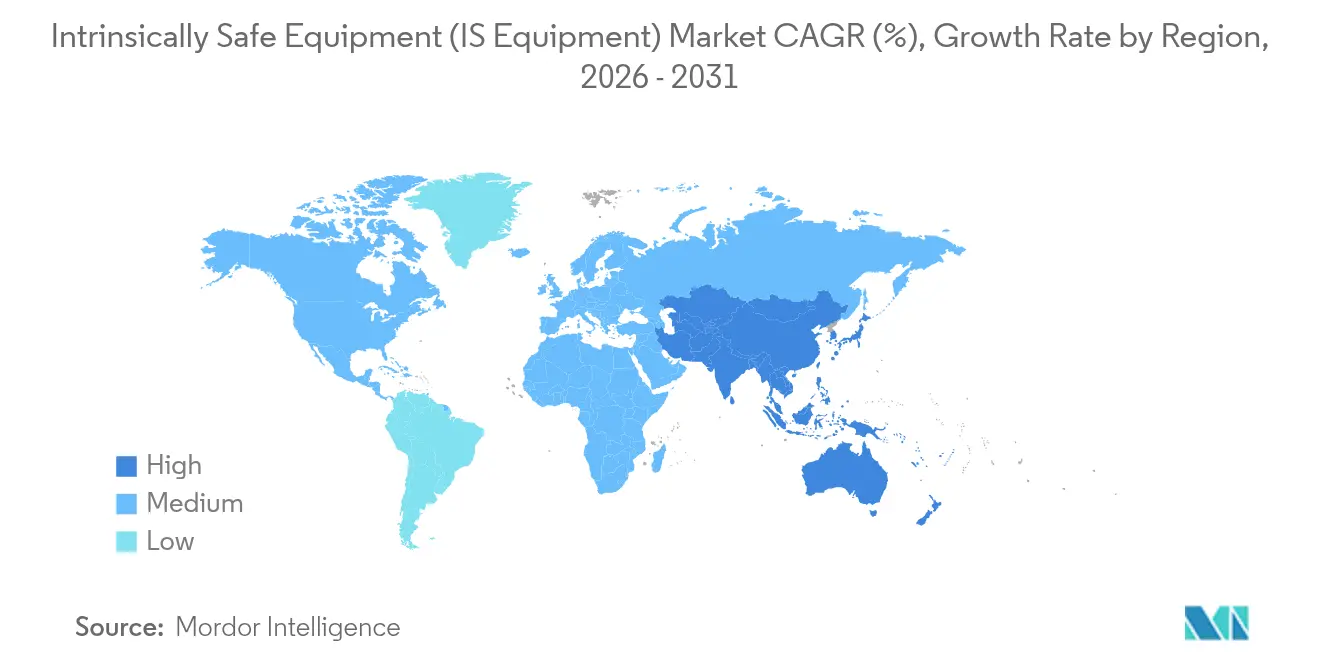

- Nach Geografie entfiel Nordamerika im Jahr 2025 auf 38,18 % der Nachfrage. Asien-Pazifik wird mit einem CAGR von 8,12 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für eigensichere Geräte (IS-Geräte)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Explosionsschutzvorschriften | +1.8% | Global, strengere Vorschriften in Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 getriebene Nachfrage nach eigensicheren Sensoren und Instrumentierung | +1.5% | Nordamerika, Europa, fortgeschrittene Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Aktivitäten in Öl und Gas sowie Bergbau | +1.3% | Naher Osten, nordamerikanisches Schieferöl, asiatisch-pazifische Kohle, afrikanische Mineralien | Langfristig (≥4 Jahre) |

| Kostensparende Umstellung von Ex-d- auf Ex-i-Architekturen | +1.0% | Global, frühe Einführung in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Wachstum drahtloser IS-Module für Fernwartung und vorausschauende Instandhaltung | +0.9% | Offshore-Nordamerika und Europa, abgelegene Asien-Pazifik-Bohrstellen | Mittelfristig (2–4 Jahre) |

| Gedruckte Sensorarrays mit extrem niedrigem Energieverbrauch erschließen Nachrüstmärkte | +0.6% | Alternde nordamerikanische und europäische Standorte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Explosionsschutzvorschriften

Jüngste Aktualisierungen der Normen IEC 60079-11, IEC 60079-14 und IEC 60079-18 haben die zulässigen Energiebudgets für Feldgeräte reduziert, was Hersteller dazu veranlasst, Transmitter mit niedrigerer Kapazität und integrierter Fehlererkennung neu zu entwickeln.[1]Internationale Elektrotechnische Kommission, „IEC-60079-Normenserie”, IEC.ch Europa setzt die ATEX-Richtlinie 2014/34/EU durch, während 38 Länder nun IECEx akzeptieren, was doppelte Zertifizierungsanforderungen schafft, die die Compliance-Kosten erhöhen, aber Produktplattformen standardisieren. Die Ausgabe 2023 der NFPA 70 überarbeitete Artikel 500 und veranlasste US-amerikanische Betreiber, veraltete Division-zertifizierte Geräte durch zonengeprüfte eigensichere Barrieren zu ersetzen. Käufer im Nahen Osten verlangen zunehmend sowohl ATEX- als auch IECEx-Kennzeichnungen, um Mehrpartnerprojekte zu vereinfachen – ein Trend, der große Anbieter mit akkreditierten Labors begünstigt, die beide Zertifikate unter einem Dach ausstellen können.

Durch Industrie 4.0 getriebene Nachfrage nach eigensicheren Sensoren und Instrumentierung

Eine Umfrage von Rockwell Automation aus dem Jahr 2024 ergab, dass 68 % der Prozessanlagen planen, IIoT bis 2027 in explosionsgefährdeten Bereichen einzuführen. ADNOC hat 2024 private 5G-Netzwerke in Ruwais eingesetzt und ermöglicht damit Echtzeit-Videoanalysen von Zone-1-Inspektionsrobotern, die auf eigensichere Edge-Gateways angewiesen sind. Emersons DeltaV akzeptiert nun nativ WirelessHART-Feldgeräte, sodass Raffinerien Messpunkte ohne Heißarbeitserlaubnisse hinzufügen und die Inbetriebnahmezeit um bis zu 60 % verkürzen können. Cybersicherheit ist nun Teil von Sicherheitsaudits, da IEC 62443 verschlüsselte Firmware und signierte Updates fordert, was neue Kostenschichten hinzufügt, aber Ferndiagnostik-Einnahmequellen für Anbieter erschließt.

Ausweitung der Aktivitäten in Öl und Gas sowie Bergbau

Die globalen Upstream-Kapitalausgaben erholten sich 2024 auf 603 Milliarden USD und sollen bis 2030 738 Milliarden USD erreichen. Allein Saudi Aramcos Jafurah-Programm spezifiziert Tausende von eigensicheren Transmittern für Zone-1-Kompressoren. Coal India Limited schrieb 2025 85.000 drahtlose Gasmonitore aus, um Methanerkennungsvorschriften in unterirdischen Abbaubereichen zu erfüllen. Kupferminen in Chile und Peru rüsten Konzentratoren mit eigensicheren Staubsensoren nach, um strengere Partikelgrenzwerte einzuhalten, und erweitern damit die Nachfrage über traditionelle petrochemische Zentren hinaus.

Kostensparende Umstellung von Ex-d- auf Ex-i-Architekturen

Pepperl und Fuchs verzeichnete eine Reduzierung der Installationskosten um 28 %, als Kunden Ex-d-Klemmenkästen gegen IS-Feldbussegmente bei einem Raffinerieprojekt mit 500 Messpunkten austauschten.[2] Pepperl und Fuchs, „Ex d versus Ex i Kostenanalyse Whitepaper 2024”, pepperl-fuchs.com Ex-i-Schaltkreise eliminieren den Bedarf an explosionsgeschützten Kabelverschraubungen und ermöglichen es Technikern, aktive Schleifen ohne gasfreie Zertifikate zu warten, was die Stillstandszeiten bei Revisionen reduziert. Siemens berichtete, dass eigensichere Varianten seines SITRANS-P-Transmitters Ex-d-Modelle im Jahr 2025 im Verhältnis 60:40 übertrafen und damit die Aufteilung von 2020 umkehrten. Brownfield-Nachrüstungen treiben die schnellste Einführung voran, da Verkabelungswege bereits vorhanden sind, während Ex-d-Upgrades Leitungsrohrupgrades erfordern, die Projektbudgets aufblähen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungskosten und Designkomplexität | -1.2% | Global, stärker belastend für kleine und mittelgroße Hersteller | Kurzfristig (≤2 Jahre) |

| Fragmentierte Genehmigungszeiträume in verschiedenen Regionen | -0.9% | Grenzüberschreitende Projekte in Europa, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten elektronischen Komponenten in IS-Qualität | -0.7% | Global, Barrieren und Transmitter am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Steigende Cybersicherheits-Compliance-Kosten für drahtlose IS-Geräte | -0.5% | Nordamerika, Europa, fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungskosten und Designkomplexität

Die Erlangung von ATEX-, IECEx- und NEC-Zulassungen kostet 50.000–150.000 USD pro Produktfamilie, eine Belastung, die den Break-even für neue Marktteilnehmer verzögert.[3] IECEx-Sekretariat, „Zertifizierungssystem: Gebühren und Zeitpläne”, iecex.com Die Anforderungen an den Abgleich von Entitätsparametern zwingen Unternehmen zur Erstellung umfangreicher Dokumentation, und die Hinzufügung von IEC-62443-Cybersicherheitstests hat den Prozess weiter verkompliziert, indem Laborpläne um 3–4 Monate verlängert werden. Diese Verzögerungen verlangsamen nicht nur Produkteinführungen, sondern erhöhen auch den Betriebskapitalbedarf, da Unternehmen die finanzielle Last verlängerter Compliance-Zyklen tragen müssen. Kleinere Anbieter, denen es häufig an Ressourcen mangelt, um diese Kosten eigenständig zu absorbieren, wenden sich häufig an Vertriebspartnerschaften, bei denen der Händler die Zertifizierung im Austausch gegen Exklusivität finanziert.

Fragmentierte Genehmigungszeiträume in verschiedenen Regionen

ATEX-Zertifizierungsprüfungen dauern in der Regel 12–18 Monate; IECEx-Zulassungen können bei neuartigen Designs bis zu 24 Monate dauern; und nordamerikanische Division-1-Tests dauern in der Regel 6–9 Monate. Diese langen, regional unterschiedlichen Zeitpläne zwingen Unternehmen mit globalen Ambitionen häufig dazu, Produkteinführungen zu staffeln, was lokalen Wettbewerbern unbeabsichtigt einen frühen Vorteil in ihren jeweiligen Märkten verschafft. Honeywell nannte eine Verzögerung von 11 Monaten zwischen seinem IECEx-Zertifikat und dem kanadischen CSA-Zeichen für einen drahtlosen Detektor, während der zwei Wettbewerber die Händlerregale füllten.[4]Honeywell International, „Investorenpräsentation Q4 2024”, honeywell.com Das Fehlen gegenseitiger Anerkennung hält Lagerbestände hoch und verlangsamt die Kapitalumwandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zone: Bereiche mit kontinuierlicher Gefährdung katalysieren den Aufschwung in Zone 0

Zone-1-Anwendungen machten 2025 40,91 % des Umsatzes aus, verankert durch Pumpendichtungen und Verladegestelle in Raffinerien. Die Marktgröße für eigensichere Geräte bei Zone-0-Installationen wird voraussichtlich am schnellsten mit einem CAGR von 8,27 % wachsen, da Betreiber Niedrigenergie-Transmitter direkt in Dampfräumen installieren, um Leckagepfade zu reduzieren. Drahtlose IS-Gateways gewinnen Marktanteile bei Zone-2-Nachrüstungen, wo ihre Fähigkeit, Kabeltrasse-Modifikationen zu vermeiden, Abschaltfenster verkürzt. Staubzonen, insbesondere Zone 20 in Sprühtrocknern, profitieren vom strengeren EN-60079-31-Testprotokoll, das viele Lebensmittel- und Pharmabetriebe dazu veranlasste, veraltete Anzeigegeräte durch IS-LED-Modelle zu ersetzen.

Die fortgesetzte Einführung gedruckter Sensorarrays mit extrem niedrigem Energieverbrauch in Zone-2-Rohrleitungsgestellen ermöglicht die Korrosionsüberwachung ohne Aktivierung aktiver Schaltkreise. LNG-Terminals sind eine hochwertige Nische, da jeder Zug Tausende von Zone-0-Temperaturmesspunkten umfasst und Eigentümer Eigensicherheit bevorzugen, um schwere Ex-d-Gehäuse zu vermeiden, die Skid-Layouts erschweren. Anbieter, die WirelessHART- oder ISA100.11a-Stacks in Zone-0-Sensoren bündeln, differenzieren sich durch Inbetriebnahmegeschwindigkeit und Analysebereitschaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Klasse: Klasse 1 hält den Löwenanteil, Faserstandorte treiben den Anstieg von Klasse 3

Klasse-1-Gefahrenbereiche machten 2025 74,87 % des Marktanteils für eigensichere Geräte aus, bedingt durch die Dominanz brennbarer Gasprozesse. Klasse 3, die Faser- und Fluggefahren in Textil- und Holzbearbeitungsbetrieben abdeckt, befindet sich auf einem CAGR-Kurs von 7,69 %, da asiatische Fabriken die liniennahe Beleuchtung mit IS-zertifizierten LED-Streifen nachrüsten. NEC 2023 klärte Division-Definitionen, was Neubewertungen auslöste, die undokumentierte Klasse-1-Division-1-Bereiche aufdeckten und neue Barrierbestellungen auslösten.

Klasse-2-Getreideanlagen modernisieren sich, da Versicherer Prämienrabatte an kontinuierliche Staubüberwachung knüpfen, was eine Nachfrage nach Teilchendetektoren mit unter einem Milliwatt schafft, die eigensichere Energiegrenzen erfüllen. Das Wachstum von Klasse 3 ist in Vietnam und Bangladesch am stärksten, wo Exportkunden auf ATEX-Zertifikaten bestehen, bevor sie Bekleidungsaufträge vergeben. Anbieter, die zweisprachige Dokumentation und schnelle Vor-Ort-Tests anbieten, sichern sich frühe Erfolge in diesen Erstkäufersegmenten.

Nach Produkttyp: Detektordynamik übertrifft Sensorbasis

Sensoren hielten 2025 35,67 % des Umsatzes, gebildet durch Druck-, Füllstand- und Durchflussinstrumente. Detektoren zeigen nun den steilsten Anstieg mit einem CAGR von 7,49 %, was den Wandel der Anlagen hin zu dauerhaft aktiven Mehrgas-Arrays widerspiegelt, die mit Cloud-Analysen verknüpft sind. Die Marktgröße für eigensichere Geräte im Bereich Detektoren wird davon profitieren, dass MSA Bacharach-Assets in eine einheitliche Plattform integriert, die Kalibrierungsdrift vor dem Ausfall von Alarmen erkennt.

Transmitter bleiben ein Arbeitspferd, stehen aber vor einem Protokollwandel, da Ethernet-APL Zone-1-Schränke erreicht. Barrieren und Isolatoren sehen sich einem Margenrückgang gegenüber, doch solche mit integrierten Diagnosefunktionen behalten ihre Preissetzungsmacht. LED-Anzeigen erfreuen sich einer stetigen Ersatznachfrage, da Festkörperdesigns 100.000 Stunden halten und unter 100 Milliwatt verbrauchen. Gedruckte Dehnungs- und Korrosionssensoren, noch unter „Sonstige” klassifiziert, versprechen für Brownfield-Rohrleitungen, sobald Zertifizierungstestsuiten ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Petrochemischer Ausbau überholt den Kernbereich Öl und Gas

Öl- und Gasnutzer trugen 2025 57,12 % des Umsatzes bei, umfassend Upstream-Sammlung, Midstream-Pipelines und Downstream-Raffination. Chemie- und Petrochemiebetreiber werden das Branchenwachstum mit einem CAGR von 8,29 % übertreffen, da Großprojekte in Indien und dem Nahen Osten von Beginn an Zone-1-Analysatoren fordern. Bergbauunternehmen investieren, wenn Vorschriften Echtzeit-Methangasdaten erfordern, und öffnen damit die Tür für eigensichere Mesh-Funkgeräte, die Kohlestaub-Abrieb standhalten.

Energieversorger rüsten IS-Geräte an Wasserstoffspeicher-Skids und Batteriespeicheranlagen aus, wo Ausgasung ein Zündrisiko darstellt. Lebensmittel-, Pharma- und Zellstoffbetriebe installieren IS-Sensoren in Lösungsmittelrückgewinnungsschleifen, um Heißarbeitserlaubnisse während Reinigungszyklen zu vermeiden. Nachrüstausgaben übertreffen Neubauten in reifen Regionen, während Greenfield-Megakomplexe die Volumina in Asien-Pazifik steigern.

Geografische Analyse

Nordamerika führte 2025 mit 38,18 % des Umsatzes. US-amerikanische Schieferfelder schreiben eigensichere Durchflussmesser an Bohrlochköpfen vor, um aktualisierte Pipeline-Sicherheitscodes einzuhalten, während kanadische Ölsande drahtlose IS-Knoten über abgelegene Tankfarmen verteilen, um Glasfasergrabungen zu vermeiden. Mexiko modernisiert Raffinerien, und Pemex schreibt IECEx nun in jede Steuerungssystemausschreibung, was die regionale installierte Basis weiter vergrößert.

Asien-Pazifik wird voraussichtlich am schnellsten mit einem CAGR von 8,12 % wachsen. China genehmigte 2025 Kohle-zu-Chemikalien-Komplexe im Wert von über 20 Milliarden USD, die jeweils Tausende von Zone-1-Transmittern erfordern. Indiens PESO machte IECEx ab Januar 2024 für neue Geräte in explosionsgefährdeten Bereichen obligatorisch und löste damit eine Welle von Ersatzinvestitionen in Altanlagen aus. Japan und Südkorea integrieren IS-Funksensoren in 5G-Wartungsplattformen in Raffinerien und Werften und verdeutlichen damit einen Wandel von reiner Compliance hin zu operativer Exzellenz.

Europa bleibt bedeutend, aber reif. Deutsche Chemiekonzerne rüsten für Industrie-4.0-Analysen mit IS-Feldgeräten nach, um Neuverkabelungen zu vermeiden, und das Vereinigte Königreich verlängert die Lebensdauer von Nordsee-Plattformen durch Barriere-Upgrades nach Audits der Gesundheits- und Sicherheitsbehörde. Der Nahe Osten beschleunigt doppelt zertifizierte Bestellungen, da Saudi Aramco und ADNOC milliardenschwere Erweiterungen durchführen. Afrika und Südamerika sind noch im Entstehen, aber strategisch bedeutsam, da Nigerias Raffineriestart-ups und Brasiliens Offshore-Ausbau im Presalz-Bereich Zone-0-Unterwassersensoren benötigen. Währungsvolatilität und lokale Inhaltsvorschriften prägen die Markteintrittsstrategien der Anbieter in diesen aufstrebenden Märkten.

Wettbewerbslandschaft

Der Markt für eigensichere Geräte ist mäßig fragmentiert. Honeywell, ABB, Siemens, Schneider Electric, Emerson, Eaton, Pepperl und Fuchs, R. Stahl und BARTEC verankern das obere Segment durch breite Kataloge und akkreditierte Prüflabors. Ihre vertikale Integration beschleunigt die Neuzertifizierung, wenn IEC-60079-Updates erscheinen, was mehrjährige Serviceeinnahmen sichert.

Asiatische Herausforderer, insbesondere Kyland Technology und PATLITE, unterbieten die Preise bei IECEx-konformen drahtlosen Modulen um bis zu 40 %, aber anhaltende Zweifel an der Lebenszyklusunterstützung begrenzen die Durchdringung bei erstklassigen LNG- und Offshore-Projekten. Marktführer fügen daher Cloud-Analyse- und Cybersicherheitsfunktionen hinzu, um Preisaufschläge zu rechtfertigen. Rockwell Automations FactoryTalk-Plattform nimmt nun IS-Sensordaten für prädiktive Pumpalgorithmen auf und verlagert das Wettbewerbsfeld von Hardwarekosten hin zur Ergebnislieferung.

Fusionen und Übernahmen setzen sich fort, wie MSAs 550-Millionen-USD-Bacharach-Deal zeigt, der portable und stationäre Detektion in einem einzigen Stack vereinte. Kleinere Spezialisten – Extronics für Echtzeit-Ortung, CorDEX für tragbare Wärmebildkameras, Bayco für tragbare Beleuchtung – beanspruchen Nischen, in denen die Robustheit die Anforderungen des Massenmarkts übersteigt. Anbieter, die drahtlose IS-Geräte schnell zertifizieren und dabei IEC-62443-Schutzmaßnahmen integrieren können, gewinnen an Bedeutung, während Anlagen digitalisieren.

Marktführer für eigensichere Geräte (IS-Geräte)

Honeywell International Inc.

Pepperl + Fuchs SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SGS veröffentlichte Leitlinien zu den Übergängen der IEC 60079-11 Ausgabe 7, in denen 173 technische Änderungen beschrieben und Hersteller zur Durchführung von Lückenanalysen aufgefordert werden.

- März 2025: IEC TC 31 begann mit der Arbeit an IEC 60079-101 zur Harmonisierung der Grundprinzipien aller Schutzmaßnahmen, mit Arbeitsgruppen für KI, Robotik und Wasserstoffanwendungen.

- Januar 2025: IEC veröffentlichte das IEC-60079:2025-SER-Paket, das Explosionsschutzstandards einschließlich drahtloser und Cybersicherheitsbestimmungen konsolidiert.

- Oktober 2024: Honeywell restrukturierte sich in ein Segment Industrieautomatisierung, um Sensor-, Gasdetektion- und Steuerungslösungen für gefährliche Industrien zu integrieren.

Umfang des globalen Marktberichts für eigensichere Geräte (IS-Geräte)

Der Marktbericht für eigensichere Geräte ist segmentiert nach Zone (Zone 0, Zone 20, Zone 1, Zone 21, Zone 2, Zone 22), Klasse (Klasse 1, Klasse 2, Klasse 3), Produkttyp (Sensoren, Detektoren, Schalter, Transmitter, Isolatoren und Barrieren, LED-Anzeigen, Sonstige Produkttypen), Endnutzer (Öl und Gas, Bergbau, Energie und Versorgung, Chemie und Petrochemie, Verarbeitung und Fertigung, Sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zone 0 |

| Zone 20 |

| Zone 1 |

| Zone 21 |

| Zone 2 |

| Zone 22 |

| Klasse 1 |

| Klasse 2 |

| Klasse 3 |

| Sensoren |

| Detektoren |

| Schalter |

| Transmitter |

| Isolatoren und Barrieren |

| LED-Anzeigen |

| Sonstige Typen |

| Öl und Gas |

| Bergbau |

| Energie und Versorgung |

| Chemie und Petrochemie |

| Verarbeitung und Fertigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Zone | Zone 0 | ||

| Zone 20 | |||

| Zone 1 | |||

| Zone 21 | |||

| Zone 2 | |||

| Zone 22 | |||

| Nach Klasse | Klasse 1 | ||

| Klasse 2 | |||

| Klasse 3 | |||

| Nach Produkttyp | Sensoren | ||

| Detektoren | |||

| Schalter | |||

| Transmitter | |||

| Isolatoren und Barrieren | |||

| LED-Anzeigen | |||

| Sonstige Typen | |||

| Nach Endnutzer | Öl und Gas | ||

| Bergbau | |||

| Energie und Versorgung | |||

| Chemie und Petrochemie | |||

| Verarbeitung und Fertigung | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für eigensichere Geräte bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit 7,12 % über 2026–2031 wachsen.

Welche Zonenklassifizierung wächst am schnellsten?

Zone 0, die kontinuierlich gefährliche Atmosphären abdeckt, wird voraussichtlich mit einem CAGR von 8,27 % wachsen.

Welche führenden Unternehmen liefern zertifizierte drahtlose IS-Sensoren?

Honeywell, ABB, Siemens, Emerson und Pepperl und Fuchs vermarkten alle IECEx-zugelassene drahtlose Geräte.

Warum treiben petrochemische Projekte die Nachfrage in Asien-Pazifik an?

Neue Cracker- und Polymerkomplexe in Indien, China und dem Nahen Osten schreiben Eigensicherheit ab Inbetriebnahme vor und steigern die regionalen Bestellungen.

Wie wirken sich aktualisierte IEC-60079-Normen auf Gerätehersteller aus?

Jede Überarbeitung löst Neuzertifizierungen aus, sodass Unternehmen mit eigenen Labors an Geschwindigkeit gewinnen und Serviceverträge sichern.

Welcher Faktor begrenzt neue Marktteilnehmer am stärksten?

Hohe Mehrregionen-Zertifizierungskosten, die oft 50.000–150.000 USD pro Produktlinie betragen, verlängern die Amortisationszeiten.

Seite zuletzt aktualisiert am: