Tamaño y Participación del Mercado de Rellenos de Frutas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

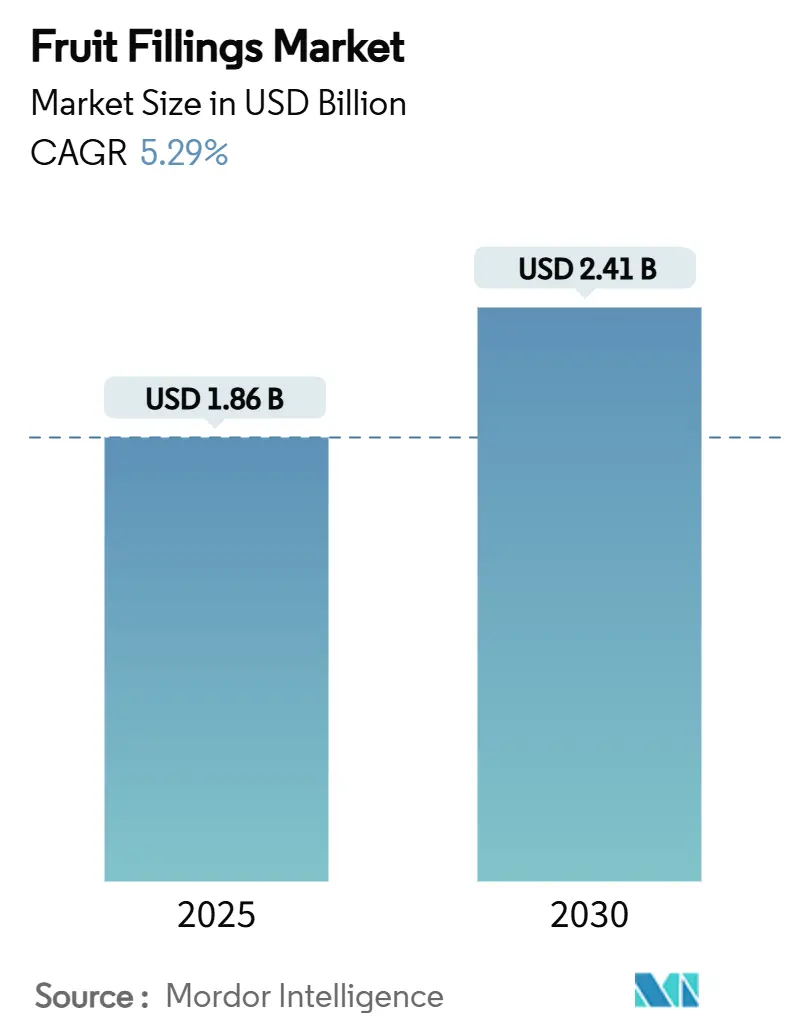

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

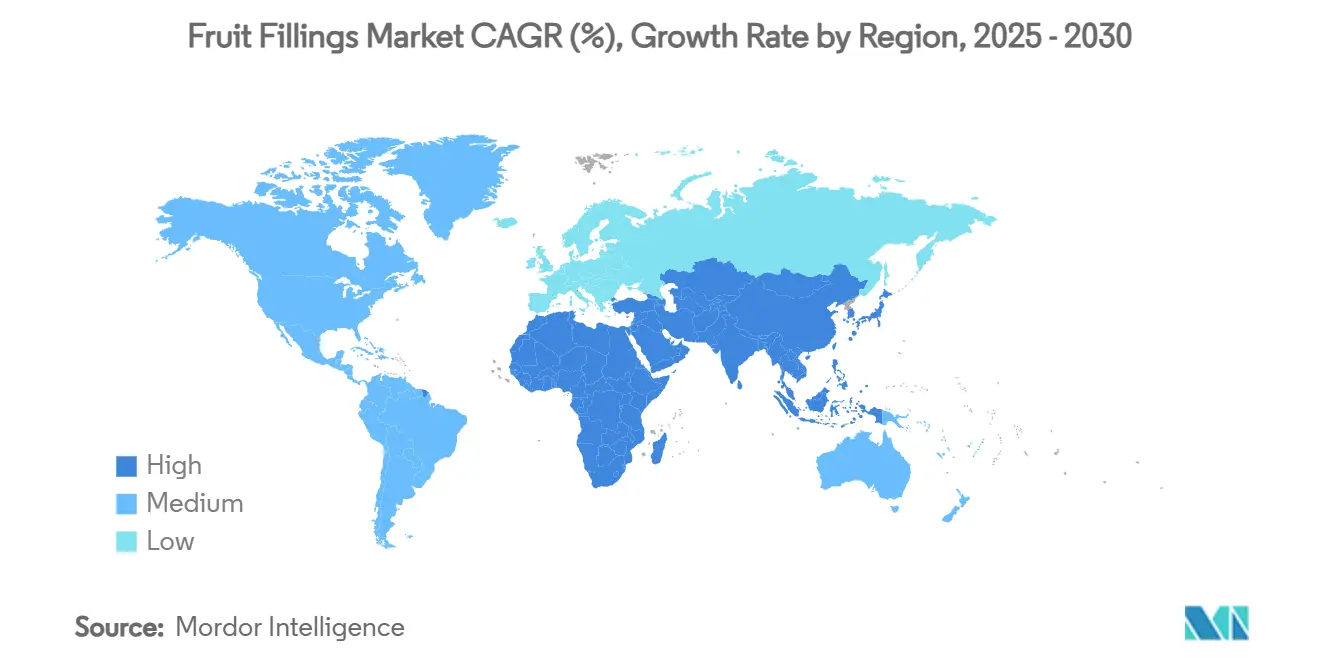

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

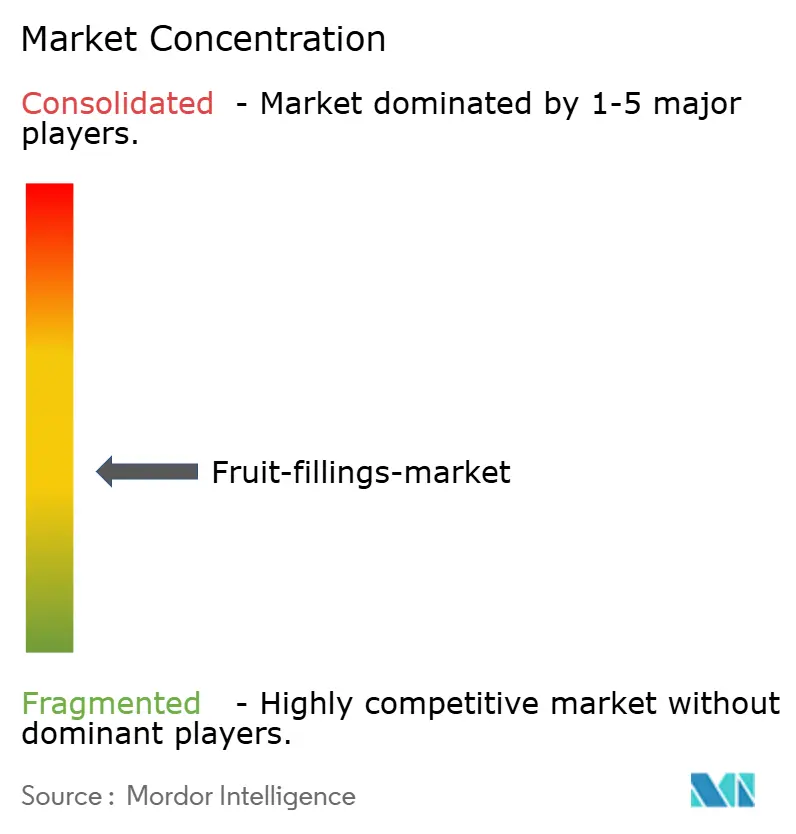

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rellenos de Frutas por Mordor Intelligence

El mercado global de rellenos de frutas demostró un sólido desempeño al alcanzar USD 1.860 millones en 2025 y se espera que logre un tamaño de mercado de USD 2.410 millones para 2030, manteniendo una tasa de crecimiento anual compuesta (CAGR) constante del 5,29%. La resiliencia del mercado proviene de su papel integral en las operaciones de procesamiento de alimentos, particularmente a medida que las preferencias de los consumidores se desplazan hacia opciones de alimentos convenientes y productos con ingredientes de etiqueta limpia. Sin embargo, la industria enfrenta importantes desafíos operativos en toda su red de cadena de suministro. Los futuros del jugo de naranja han escalado a niveles sin precedentes, principalmente debido al impacto generalizado de la enfermedad del enverdecimiento de los cítricos y los patrones climáticos impredecibles que afectan los rendimientos de los cultivos [1]Fuente: Federación Americana de Oficinas Agrícolas, "Precios de la Naranja," fb.org. La situación se complica aún más en los mercados europeo y turco, donde los productores de cerezas han reportado pérdidas sustanciales que oscilan entre el 70-80% de sus cosechas, atribuidas a devastadoras condiciones de heladas primaverales que han impactado gravemente las capacidades de producción.

Conclusiones Clave del Informe

- Por tipo, Sin Trozos representó el 55,83% de la participación del mercado de rellenos de frutas en 2024, mientras que Con Trozos proyecta registrar una CAGR del 5,78% hasta 2030.

- Por categoría de fruta, las Bayas lideraron con una participación del 51,05% en 2024; las Frutas Tropicales se expandirán a una CAGR del 5,98% entre 2025-2030.

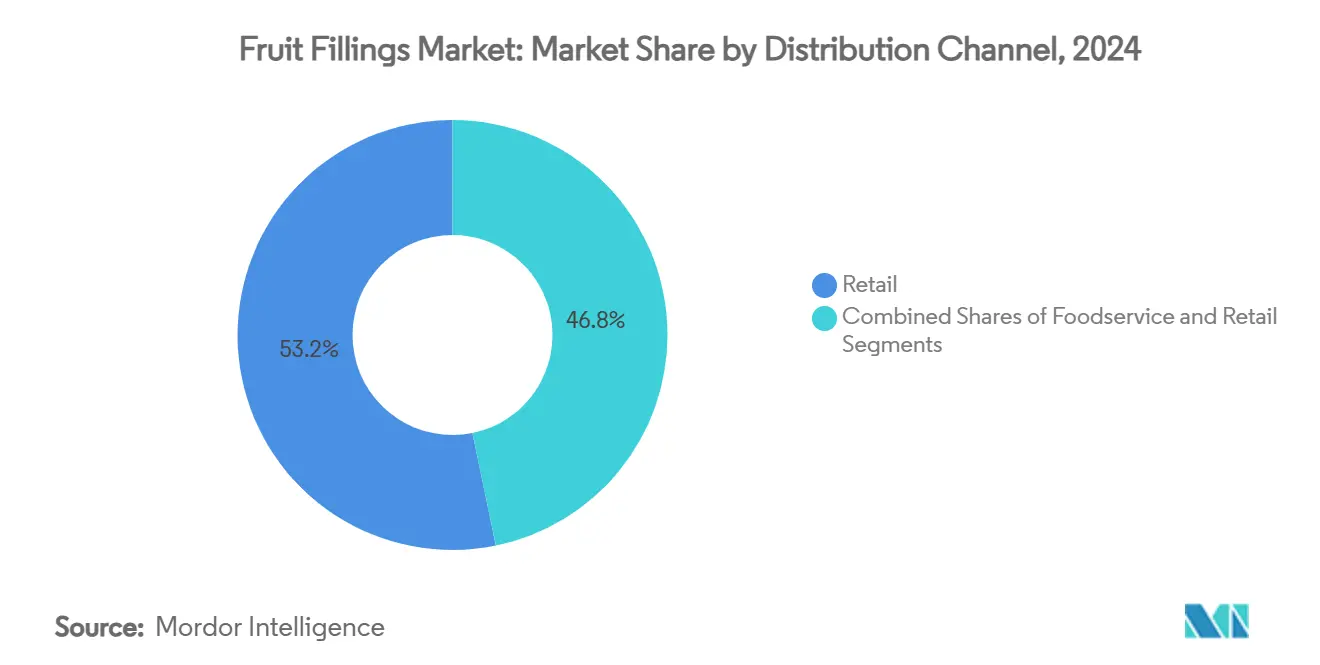

- Por canal de distribución, el Minorista representó el 53,22% del tamaño del mercado de rellenos de frutas en 2024, mientras que los Servicios de Alimentación avanzan a una CAGR del 6,01% hasta 2030.

- Por geografía, América del Norte mantuvo una participación del 37,19% en 2024; Asia-Pacífico registra la CAGR más alta del 6,14% hasta 2030.

Tendencias e Información del Mercado Global de Rellenos de Frutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos alimenticios convenientes, listos para consumir y listos para hornear | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso de la demanda de rellenos de frutas bajos en azúcar, naturales y orgánicos | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de las industrias de panadería, confitería y lácteos | +1.1% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Innovación de productos con nuevos sabores, texturas e ingredientes funcionales | +0.8% | Global | Corto plazo (≤ 2 años) |

| Creciente preferencia por colores y edulcorantes naturales | +0.7% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Creciente popularidad de los productos de panadería artesanal y gourmet | +0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios convenientes, listos para consumir y listos para hornear

Los restaurantes de servicio rápido han incorporado estratégicamente ingredientes de frutas en sus ofertas de menú, con grandes actores como McDonald's y Wendy's incluyendo activamente porciones de fruta fresca en sus menús de valor, demostrando un cambio significativo hacia opciones de alimentos rápidos y nutritivos. El mercado ha sido testigo de una creciente demanda de los consumidores de aperitivos individuales con sabores cítricos y de bayas, que resuenan particularmente entre los padres millennials conscientes de la salud que buscan opciones convenientes pero saludables para sus familias. Las panaderías industriales se han adaptado a las demandas del mercado utilizando rellenos estables en almacén avanzados que mantienen eficazmente la calidad del producto a lo largo de complejas redes de distribución. La implementación de la tecnología de Congelación Individual Rápida (IQF) ha revolucionado la preservación del color y la textura en los rellenos de frutas, permitiendo su aplicación versátil en diversos productos horneados, desde los tradicionales donuts hasta las convenientes tartas de mano. Estos desarrollos del mercado han establecido firmemente el segmento de rellenos de frutas como un componente esencial de la cadena de suministro global de alimentos de conveniencia, fomentando una demanda sostenida en puntos de venta minoristas, establecimientos de servicios de alimentación y sectores de fabricación industrial.

Impulso de la demanda de rellenos de frutas bajos en azúcar, naturales y orgánicos

La creciente preocupación de los consumidores por los ingredientes artificiales está impulsando una mayor demanda de rellenos de frutas de etiqueta limpia, con una parte significativa de la base de consumidores expresando aprensión sobre la seguridad de los conservantes artificiales. Este cambio en el mercado ha fomentado avances en los métodos de conservación natural, como lo demuestra la introducción de Shield V por parte de Kemin Industries, que combina vinagre tamponado y extractos botánicos para prevenir el crecimiento de moho mientras preserva la calidad del producto. La reciente aprobación de la FDA de aditivos colorantes naturales, incluido el extracto de flor de guisante mariposa y el azul de Galdieria, proporciona a los fabricantes alternativas naturales a los colorantes sintéticos. Estos colores naturales desempeñan un papel esencial en los rellenos de frutas, donde la consistencia del color influye en la aceptación del consumidor. Las aprobaciones regulatorias facilitan la transición de la industria hacia ingredientes naturales al tiempo que abordan los requisitos de conservación y estabilidad.

Expansión de las industrias de panadería, confitería y lácteos

La sustancial valoración de la industria global de panadería en América del Norte demuestra una fuerte demanda que beneficia a los proveedores de rellenos de frutas, particularmente a medida que los fabricantes se centran en productos premium y conscientes de la salud. La investigación Taste Tomorrow de Puratos identifica tres tendencias clave para 2025: un crecimiento significativo en el interés por el pan de masa madre, la expansión en la fusión culinaria y una mayor preferencia de los consumidores por productos de chocolate nutricionalmente equilibrados. El segmento lácteo muestra un potencial considerable, con la mayoría de los consumidores estadounidenses experimentando con sabores de frutas exóticas como el mango y la guayaba. La fresa, el arándano azul y la frambuesa siguen siendo los principales ingredientes de frutas en las aplicaciones lácteas. La consolidación de la industria, ejemplificada por la sustancial adquisición de Mademoiselle Desserts por parte del Grupo Emmi, tiene como objetivo fortalecer su posición en el mercado de postres premium, lo que requiere capacidades mejoradas de producción de rellenos de frutas para apoyar las innovaciones de productos de inspiración francesa.

Innovación de productos con nuevos sabores, texturas e ingredientes funcionales

El mercado de rellenos de frutas está experimentando una rápida innovación a medida que los fabricantes se adaptan a las tendencias de sabores emergentes en las redes sociales y la creciente conciencia de salud de los consumidores. El melocotón blanco se ha establecido como una opción de sabor prominente en el mercado, con importantes lanzamientos de productos registrados a nivel mundial durante la primera mitad del año, predominantemente en bebidas, yogures, postres y helados. Este sabor ofrece un perfil naturalmente dulce y floral que satisface las preferencias de los consumidores por la indulgencia sin azúcar adicional. Los fabricantes también están desarrollando ingredientes funcionales, como CherryShield, un polvo de fruta sin maltodextrina y alto en fibra producido a partir de cerezas danesas Stevnsbaer. Este ingrediente proporciona beneficios de salud mejorados, incluidos polifenoles que apoyan la prevención de enfermedades y la salud intestinal. Las nuevas tecnologías de procesamiento están permitiendo innovaciones de textura en el mercado. Por ejemplo, Provisur Technologies ha desarrollado sistemas modulares para la producción de compota de frutas que mantienen la calidad del producto mientras logran una producción a escala industrial. Estas mejoras tecnológicas permiten a los fabricantes producir rellenos de frutas con texturas mejoradas y atributos funcionales a escala comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.8% | Global, con los mayores costos de cumplimiento en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Desafíos para mantener la calidad y consistencia del producto | -0.6% | Global, que afecta particularmente a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Perecibilidad de las frutas crudas que genera desperdicios e ineficiencias de costos en la producción | -0.5% | Global, con impacto agudo en regiones con infraestructura de cadena de frío limitada | Corto plazo (≤ 2 años) |

| Barreras tecnológicas en el desarrollo de rellenos de frutas de etiqueta limpia pero estables | -0.4% | Global, con mayores barreras en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado

Las regulaciones de seguridad alimentaria se están volviendo más estrictas en los principales mercados, con los gobiernos implementando estándares rigurosos y requisitos de etiquetado que aumentan los costos de cumplimiento y las barreras de entrada al mercado. En los Estados Unidos, las regulaciones de Buenas Prácticas de Fabricación Actuales de la FDA (21 CFR Parte 110) establecen requisitos específicos para la fabricación de rellenos de frutas, que cubren la higiene del personal, el mantenimiento de las instalaciones, la saneamiento de equipos y los controles de producción[2]Fuente: FDA de EE. UU., "21 CFR Parte 120—Sistemas HACCP," ecfr.gov. La Ley de Alimentos Seguros para los Canadienses exige requisitos detallados de etiquetado para los productos de frutas procesadas, incluidos los estándares de llenado, información nutricional y declaraciones de país de origen, junto con sistemas de clasificación específicos como Canada Fancy y Canada Choice [3]Fuente: Gobierno de Canadá, "Requisitos de Etiquetado para Frutas Procesadas," inspection.canada.ca. Los sistemas de Análisis de Peligros y Puntos Críticos de Control (HACCP) bajo 21 CFR Parte 120 requieren que los procesadores identifiquen los peligros alimentarios, implementen medidas de control y mantengan registros detallados, incluidos los procesos de reducción de patógenos que deben lograr una reducción de 5 logaritmos. Estos exhaustivos requisitos regulatorios crean barreras de entrada para los fabricantes más pequeños al tiempo que favorecen a las empresas establecidas con sistemas de cumplimiento existentes, lo que puede conducir a la consolidación del mercado.

Desafíos para mantener la calidad y consistencia del producto

La consistencia de la calidad en los rellenos de frutas enfrenta desafíos debido a las variaciones en las materias primas agrícolas y la complejidad de mantener las propiedades naturales de las frutas durante el procesamiento. El alto contenido de azúcar y los niveles de humedad en los rellenos de frutas los hacen susceptibles a la contaminación fúngica, lo que requiere métodos de conservación robustos que se alineen con los requisitos de etiqueta limpia. Las preferencias de los consumidores se están alejando de los conservantes tradicionales como el sorbato de potasio y el benzoato de sodio, lo que obliga a los fabricantes a adoptar tecnologías avanzadas como el procesamiento a alta presión, los campos eléctricos pulsados y los sistemas de conservación de origen vegetal. Estas implementaciones tecnológicas requieren inversiones de capital sustanciales y experiencia técnica especializada. La volatilidad de los precios de las materias primas continúa impactando los costos de producción y la planificación operativa, como lo demuestra el significativo aumento en los precios globales del cacao que afecta las operaciones comerciales de Barry Callebaut. La naturaleza perecedera de las frutas crea complejidades operativas adicionales, que requieren sistemas eficientes de gestión de inventario e infraestructura logística con control de temperatura, lo que plantea desafíos particulares para los fabricantes más pequeños con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Preferencias de Textura Impulsan la Evolución del Mercado

El segmento Sin Trozos dominó el mercado con una participación del 55,83% en 2024, demostrando una fuerte aceptación por parte de los consumidores en las aplicaciones alimentarias convencionales. Esta preferencia por texturas suaves y consistentes se manifiesta particularmente en productos cotidianos como el yogur, el helado y los productos horneados de gran consumo, donde la estandarización de la fabricación y la eficiencia de costos siguen siendo factores cruciales.

En contraste, el segmento Con Trozos está experimentando un sólido crecimiento a una CAGR del 5,78% hasta 2030, aprovechando las preferencias cambiantes de los consumidores por experiencias alimentarias premium. Este crecimiento está impulsado principalmente por estrategias de posicionamiento artesanal que enfatizan el contenido auténtico de frutas y los ingredientes naturales. Las características texturales distintivas crean una clara diferenciación en el mercado, donde los rellenos suaves optimizan la eficiencia de producción y el control de costos, mientras que los trozos de fruta permiten a los fabricantes implementar estrategias de precios premium basadas en la calidad percibida y los atributos naturales del producto.

Por Categoría de Fruta: El Auge Tropical Desafía el Dominio de las Bayas

Las bayas continúan dominando el panorama del mercado con una participación de mercado sustancial del 51,05% en 2024. Esta sólida posición proviene de redes de cadena de suministro bien establecidas y una profunda familiaridad de los consumidores con los productos de bayas. Mientras tanto, el segmento de frutas tropicales demuestra un impulso notable, avanzando a una CAGR del 5,98% hasta 2030, a medida que los consumidores adoptan cada vez más perfiles de sabor diversos y experiencias de sabor internacionales.

Los segmentos de frutas de hueso y cítricos mantienen sus posiciones intermedias en el mercado, aunque los cítricos enfrentan notables desafíos en la cadena de suministro debido a la influencia desproporcionada de la región mediterránea en la producción y los flujos comerciales globales. La aceleración de la categoría de frutas tropicales refleja movimientos calculados por parte de los procesadores para capitalizar la emergencia de la región Asia-Pacífico como el principal motor de la demanda global de importaciones de frutas. Sin embargo, la cadena de suministro de la piña enfrenta desafíos significativos a medida que los patrones climáticos de El Niño impactan a las principales naciones productoras, incluidas Indonesia, Tailandia, Vietnam y Filipinas, afectando la dinámica general del mercado.

Por Canal de Distribución: El Impulso de los Servicios de Alimentación se Acelera

La distribución minorista mantuvo su posición dominante con una participación de mercado del 53,22% en 2024, basándose en comportamientos de compra de los consumidores bien establecidos y una sólida infraestructura de cadena de suministro. El segmento de servicios de alimentación demuestra un fuerte potencial de crecimiento, con proyecciones que indican una CAGR del 6,01% hasta 2030, influenciado principalmente por la recuperación continua de la industria restaurantera y las continuas innovaciones en las ofertas de menú.

Las aplicaciones industriales, que abarcan segmentos diversos como panadería y pastelería, lácteos y postres congelados, confitería y bebidas, representan la oportunidad de volumen más sustancial en el mercado, a pesar de tener precios unitarios más bajos. Esta preferencia proviene del énfasis de los fabricantes en mantener una calidad consistente y un rendimiento funcional en lugar de un posicionamiento premium. El notable crecimiento en el segmento de servicios de alimentación refleja cambios fundamentales en las preferencias de los consumidores al comer fuera, particularmente evidente en los restaurantes de servicio rápido que amplían sus selecciones de frutas frescas. Además, los operadores están implementando cada vez más soluciones de conveniencia diseñadas para preservar la calidad del producto durante períodos de mantenimiento prolongados, abordando los desafíos prácticos de las operaciones de servicios de alimentación.

Análisis Geográfico

América del Norte ostenta una participación de mercado sustancial del 37,19% en 2024, demostrando su dominio en el mercado global. Esta posición de liderazgo proviene de la sofisticada infraestructura de procesamiento de alimentos de la región y las preferencias de los consumidores bien establecidas por los alimentos de conveniencia. La fortaleza del mercado está respaldada por importantes inversiones industriales, con más de USD 700 millones asignados a nuevos proyectos de alimentos y bebidas planificados para enero de 2025. Los principales desarrollos incluyen la instalación de procesamiento de USD 450 millones de Agristo en Grand Forks, Dakota del Norte, y una instalación de fabricación de panadería de USD 410 millones en Lancaster, Texas. Sin embargo, la región enfrenta desafíos notables, incluida la disminución de la producción de naranjas en los Estados Unidos debido a la enfermedad del enverdecimiento de los cítricos y los impactos climáticos extremos. El mercado de cerezas ácidas de Míchigan continúa navegando la competencia de las importaciones turcas mientras gestiona la volatilidad climática y las presiones de plagas. El Departamento de Agricultura de los Estados Unidos (USDA) ha respondido de manera proactiva implementando iniciativas para fortalecer los sistemas alimentarios mediante una mayor producción local y prácticas agrícolas inteligentes frente al clima.

Asia-Pacífico ha emergido como la región de más rápido crecimiento, proyectando una sólida CAGR del 6,14% hasta 2030. Esta excepcional tasa de crecimiento posiciona a la región como el principal motor de la expansión del mercado, impulsada por su creciente papel como centro global de importaciones de frutas y verduras. El desarrollo de la región se acelera aún más por las inversiones sustanciales en tecnología de procesamiento, ejemplificadas por asociaciones estratégicas como la colaboración de OctoFrost con Mekong Delta Gourmet en Vietnam para capacidades avanzadas de procesamiento IQF. Además, los principales procesadores indios están realizando inversiones significativas en tecnología de congelación, particularmente para productos como los mangos, demostrando el compromiso de la región con el avance tecnológico en el procesamiento de alimentos.

Europa ha navegado con éxito los desafíos de la inflación de precios en su mercado de frutas y verduras procesadas, asegurando el 47% de las importaciones globales por valor en 2023. El mercado de la región está liderado por importadores clave que incluyen Alemania, los Países Bajos y el Reino Unido. La fortaleza del mercado europeo se refuerza por su enfoque en la sostenibilidad y los productos orgánicos, con Alemania estableciéndose como el mayor mercado de frutas procesadas orgánicas. Las preferencias de los consumidores por ingredientes de origen local continúan impulsando estrategias de posicionamiento premium en toda la región. La industria citrícola mediterránea mantiene su importancia como exportador líder de frutas de fácil pelado, contribuyendo aproximadamente al 20% de la producción mundial de cítricos, a pesar de los desafíos continuos de enfermedades como el virus de la tristeza de los cítricos y el Huanglongbing.

Panorama Competitivo

El mercado de rellenos de frutas demuestra una concentración moderada con una estructura fragmentada, creando diversas oportunidades dentro de la industria. Este entorno de mercado permite a las empresas establecidas perseguir la consolidación estratégica al tiempo que permite a los actores de nicho forjarse segmentos de mercado especializados. La naturaleza fragmentada del mercado proporciona flexibilidad para que coexistan y tengan éxito varios modelos de negocio y enfoques operativos.

Las principales empresas están persiguiendo activamente estrategias de integración vertical para fortalecer el control de su cadena de suministro y mejorar su posición en el mercado. Un ejemplo notable es la adquisición estratégica por parte de Dawn Foods de las operaciones de Royal Steensma, que incluyó cuatro instalaciones de fabricación en los Países Bajos y una en Tailandia. Esta expansión ha mejorado significativamente las capacidades de producción y la presencia internacional de Dawn Foods. En paralelo, las empresas están invirtiendo en el avance tecnológico como diferenciador clave, implementando sistemas de automatización y análisis impulsados por inteligencia artificial para optimizar sus operaciones. La implementación del programa BC Next Level por parte de Barry Callebaut ilustra cómo las empresas se están adaptando a los desafíos del mercado, manteniendo la excelencia operativa incluso durante períodos de volatilidad en los precios de las materias primas.

El mercado presenta varias oportunidades sin explotar, particularmente en el desarrollo de tecnologías de conservación de etiqueta limpia y la creación de perfiles de sabor de frutas exóticas innovadores. El potencial de expansión en los mercados emergentes sigue siendo significativo, ofreciendo nuevas vías de crecimiento para los participantes de la industria. Los recientes desarrollos regulatorios, como la aprobación de la FDA de aditivos colorantes naturales, han abierto nuevas posibilidades para la formulación de productos. Estos cambios regulatorios han creado un entorno donde las empresas más pequeñas e innovadoras pueden desarrollar productos únicos y desafiar eficazmente las posiciones de mercado establecidas, contribuyendo a la naturaleza dinámica de la industria.

Líderes de la Industria de Rellenos de Frutas

Puratos Group

Agrana Beteiligungs-AG

Dawn Food Products

Tate & Lyle PLC

Cargill Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Tate & Lyle completó la adquisición de CP Kelco por USD 1.800 millones, creando un negocio líder global de soluciones especializadas para alimentos y bebidas con capacidades mejoradas en edulcoración, sensación en boca y fortificación, fortaleciendo particularmente la cartera de pectina e ingredientes de origen natural.

- Octubre de 2024: El Grupo Emmi completó la adquisición de Mademoiselle Desserts por aproximadamente USD 973 millones, duplicando su participación en ventas en el mercado de postres premium del 9% al 17% y estableciendo una posición global líder en productos de postres de inspiración francesa.

- Junio de 2024: Dawn Foods adquirió Royal Steensma, un fabricante holandés de ingredientes para panadería especializado en rellenos de frutas, incluyendo cuatro plantas de fabricación en los Países Bajos y una instalación en Tailandia, expandiendo significativamente las capacidades de fabricación global de Dawn.

Alcance del Informe Global del Mercado de Rellenos de Frutas

| Con Trozos |

| Sin Trozos |

| Bayas |

| Cítricos |

| Frutas de Hueso |

| Frutas Tropicales |

| Otros |

| Industrial | Panadería y Pastelería |

| Lácteos y Postres Congelados | |

| Confitería | |

| Bebidas y Batidos | |

| Otros | |

| Servicios de Alimentación | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Con Trozos | |

| Sin Trozos | ||

| Por Categoría de Fruta | Bayas | |

| Cítricos | ||

| Frutas de Hueso | ||

| Frutas Tropicales | ||

| Otros | ||

| Por Canal de Distribución | Industrial | Panadería y Pastelería |

| Lácteos y Postres Congelados | ||

| Confitería | ||

| Bebidas y Batidos | ||

| Otros | ||

| Servicios de Alimentación | ||

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de rellenos de frutas en 2025?

Alcanzó USD 1.860 millones, con proyecciones que indican USD 2.410 millones para 2030 a una CAGR del 5,29%.

¿Qué segmento lidera por tipo de fruta?

Las variantes Sin Trozos mantuvieron una participación del 55,83% en 2024, siendo atractivas para los fabricantes que buscan texturas suaves y eficiencia en el procesamiento.

¿Qué geografía se está expandiendo más rápido?

Se prevé que Asia-Pacífico registre la CAGR más alta del 6,14% hasta 2030, impulsada por la urbanización y la creciente capacidad de la cadena de frío.

¿Cómo están dando forma las demandas de etiqueta limpia a las formulaciones?

Los productores están reemplazando los conservantes y colorantes sintéticos con antimicrobianos naturales, pectinas y pigmentos de origen vegetal, impulsando las opciones bajas en azúcar y orgánicas.

¿Qué oportunidad de crecimiento existe para los procesadores de frutas tropicales?

El creciente interés de los consumidores en los rellenos de mango, guayaba y maracuyá está impulsando la CAGR de las frutas tropicales al 5,98%, creando oportunidades de exportación hacia Europa, América del Norte y Oriente Medio.

Última actualización de la página el: