Ingwerbier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

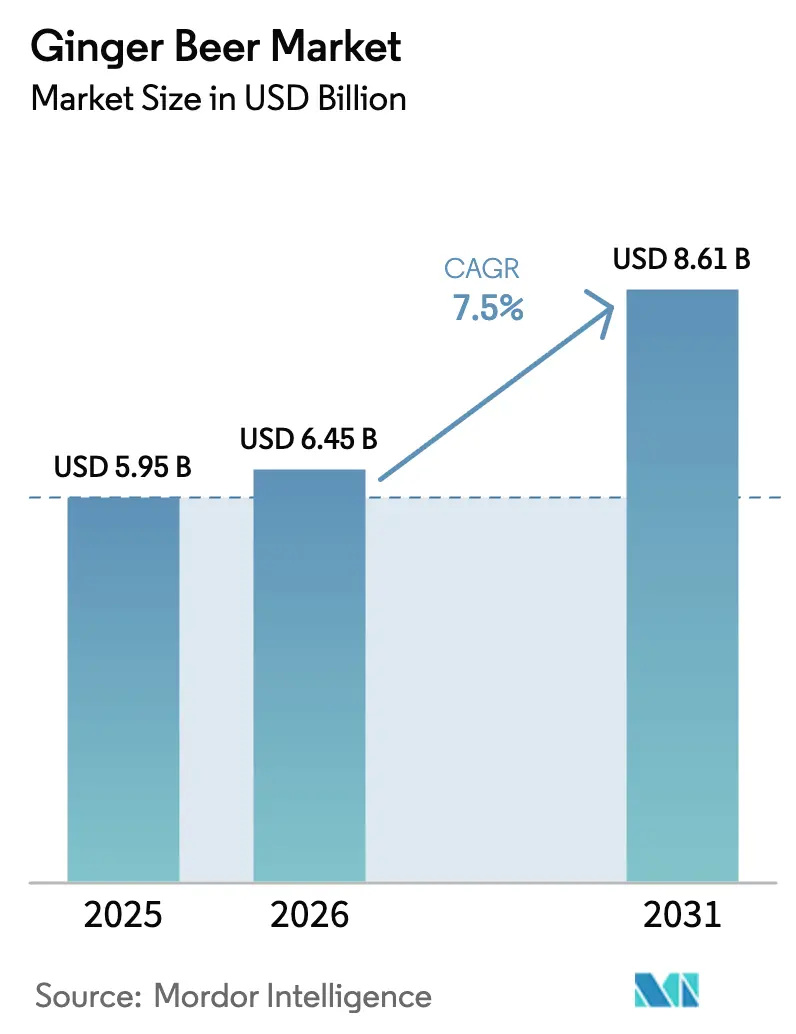

| Marktgröße (2026) | 6.45 Milliarden US-Dollar |

| Marktgröße (2031) | 8.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

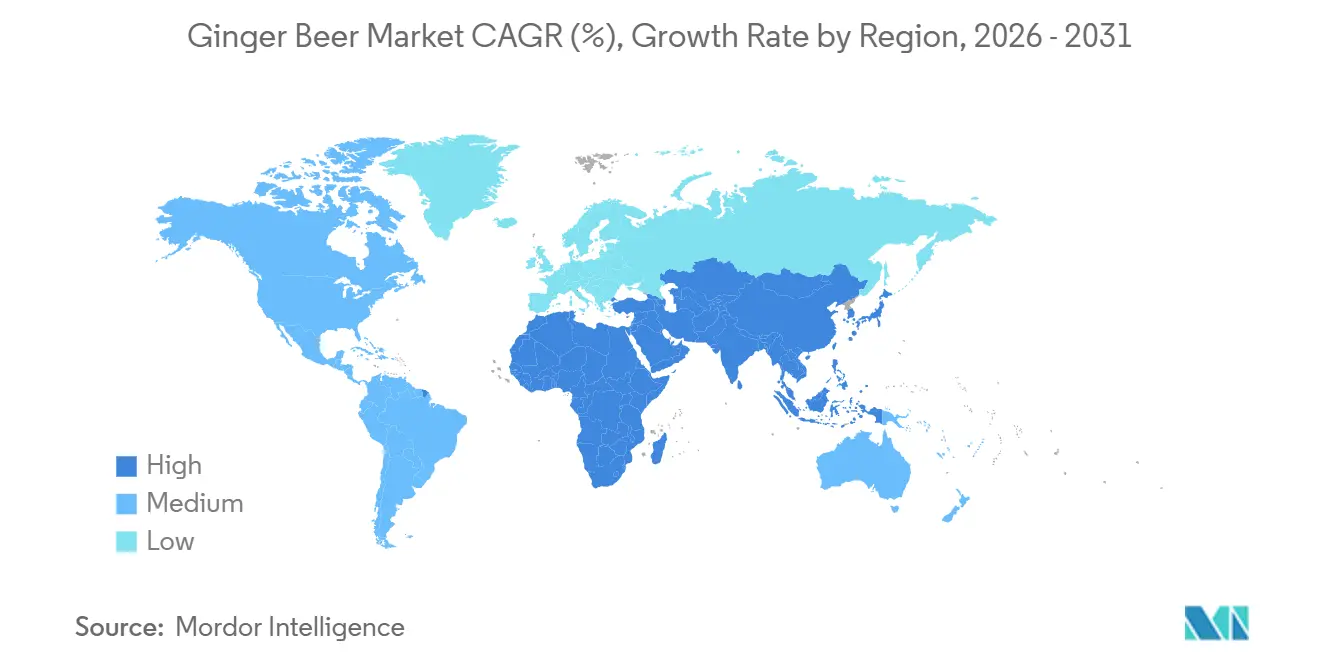

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

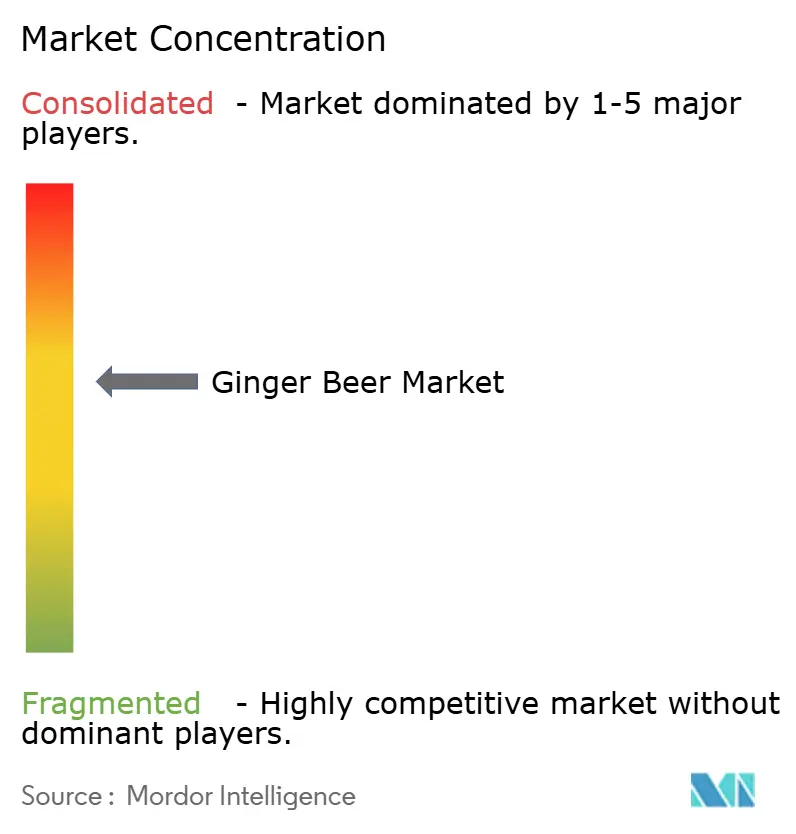

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ingwerbier-Marktanalyse von Mordor Intelligence

Der globale Ingwerbier-Markt wurde im Jahr 2025 auf USD 5,95 Milliarden bewertet und wird voraussichtlich von USD 6,45 Milliarden im Jahr 2026 auf USD 8,60 Milliarden bis 2031 wachsen, mit einer CAGR von 7,50 % während des Prognosezeitraums (2026–2031). Das steigende Verbraucherinteresse an Premium-Mixern, funktionalen Limonaden und alkoholarmen oder alkoholfreien gesellschaftlichen Anlässen unterstützt diesen Trend und spiegelt eine nachhaltige strukturelle Expansion wider. Alkoholfreie Varianten treiben weiterhin wiederkehrende Käufe bei alltäglichen Verbrauchern an, darunter Moscow-Mule-Enthusiasten und bewusst auf Alkohol verzichtende Käufer, während alkoholische Linien durch zunehmende Präsenz in Fertiggetränk-Formaten (RTD) an Bedeutung gewinnen und die Sichtbarkeit in Convenience- und Gastronomiekanälen steigern. Markeninhaber profitieren zudem von der sich entwickelnden Geschmacksinnovation, da Ingwer zu den führenden aufkommenden RTD-Alkohol-Aromen zählt und Premium-Infusionen wie Blutorange, Yuzu und Holunderblüte fördert, die die Produktdifferenzierung und Preissetzungsmacht stärken.

Wichtigste Erkenntnisse des Berichts

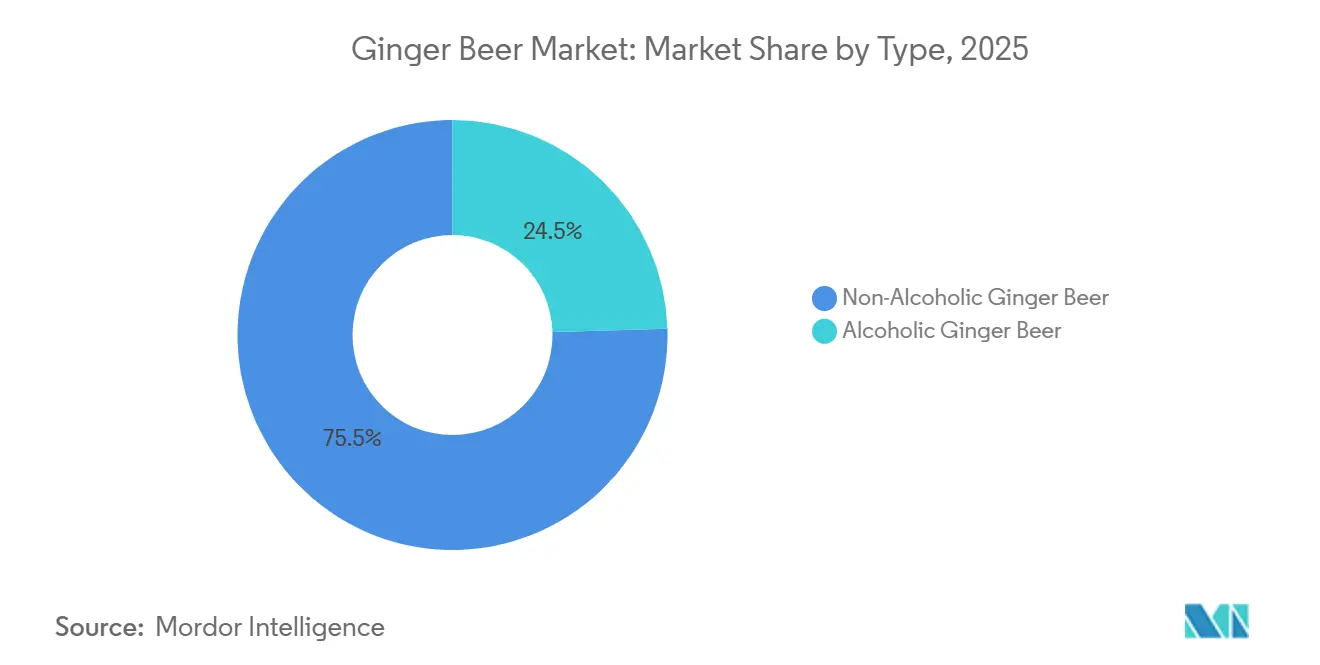

- Nach Typ führten alkoholfreie Produkte mit einem Ingwerbier-Marktanteil von 75,46 % im Jahr 2025, während alkoholische Produkte bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen werden.

- Nach Geschmack entfielen auf klassische Rezepturen im Jahr 2025 ein Anteil von 63,70 % an der Ingwerbier-Marktgröße; aromatisierte Varianten verzeichnen mit 9,01 % bis 2031 die höchste prognostizierte CAGR.

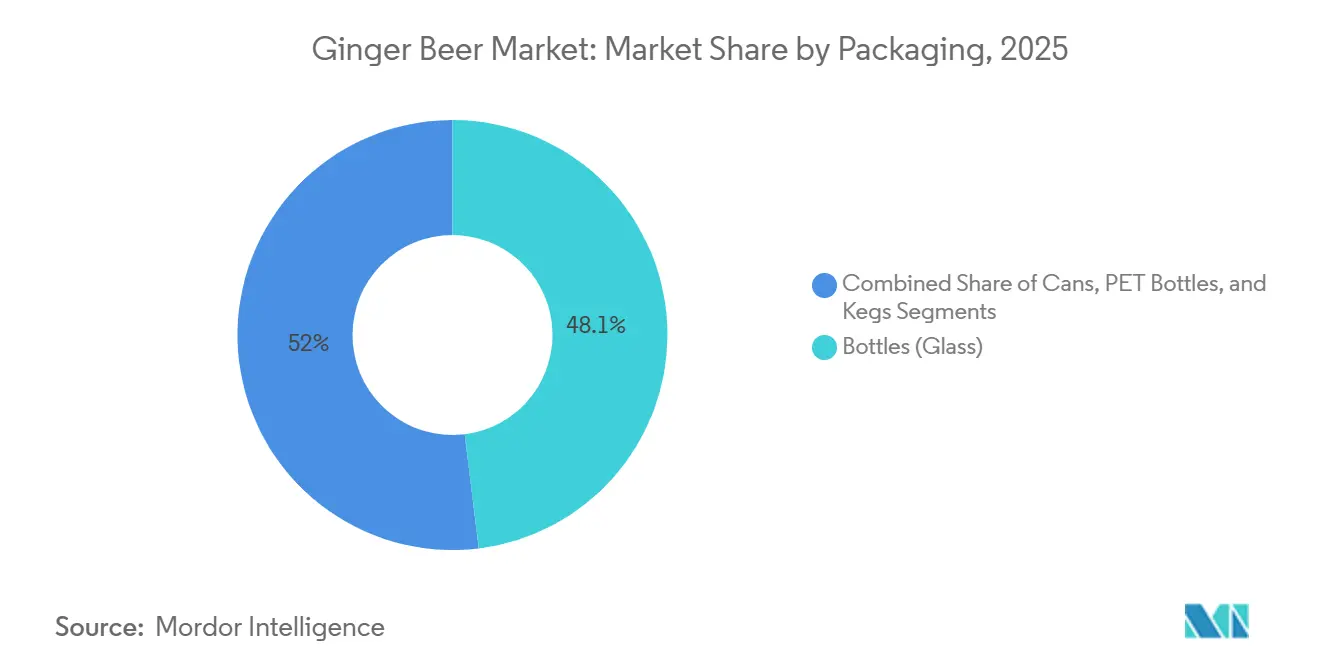

- Nach Verpackung hielten Glasflaschen im Jahr 2025 einen Anteil von 48,05 %, während Aluminiumdosen bis 2031 mit einer CAGR von 7,70 % expandieren.

- Nach Vertriebskanal erfassten Einzelhandelskanäle im Jahr 2025 einen Anteil von 69,12 %, während die Gastronomie auf dem Rücken der Erholung der Cocktailkultur mit einer CAGR von 8,65 % voranschreitet.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,54 %; Asien-Pazifik wird mit einer CAGR von 10,50 % bis 2031 als die am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ingwerbier-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Geschmacksinnovation und Diversifizierung | +1.4% | Global, insbesondere aufstrebende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des Handwerksgetränke-Segments | +1.2% | Global, mit Nordamerika und Europa als Vorreiter | Langfristig (≥ 4 Jahre) |

| Premiumisierung und traditionsgeleitete Positionierung | +1.0% | Kernmärkte Nordamerika und Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Cocktailkultur und des RTD-Segments | +1.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einfluss globaler kulinarischer Fusionsaromen | +0.9% | Asien-Pazifik und Lateinamerika treiben Fusionsprofile voran | Mittelfristig (2–4 Jahre) |

| Einsatz technologiegetriebener Produktentwicklung | +0.7% | Global, mit führenden Regionen im fortgeschrittenen Produktionsbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Geschmacksinnovation und Portfoliodiversifizierung

Geschmacksinnovation geht über traditionelle Ingwerprofile hinaus, wobei Marken Blutorange, Yuzu, Holunderblüte und adaptogene Botanicals schichten, um Differenzierung und Premium-Appeal zu steigern. Diese Strategie stärkt die Regalvisibilität und unterstützt eine höhere Preisrealisierung, wie bei Premium-positionierten Varianten wie Blutorange-Ingwerbier-Kollaborationen zu sehen ist. Die funktionale Integration beschleunigt sich ebenfalls, mit Angeboten, die hohen Ingwergehalt, präbiotische Ballaststoffe und Adaptogene kombinieren und dabei kalorienarme Profile beibehalten, was gesundheitsbewusste Verbraucher anspricht. Reed's SodaSmarter-Linie veranschaulicht funktionale Produktinnovation durch die Einbeziehung von 2.000–5.000 mg Bio-Ingwer, präbiotischer Ballaststoffe und Pilz-Adaptogene in einem kalorienarmen (30–45 kcal) Format und positioniert die Marke effektiv an der Schnittstelle von Gesundheitsvorteilen und genussvollen Getränkeerlebnissen[1]Quelle: Reed's Inc., "Reed's Launches New Multifunctional Soda Line," reedsinc.com. Aromahäuser stufen Ingwer weiterhin unter den führenden aufkommenden RTD-Alkohol-Aromen ein, angetrieben durch eine starke Verbraucherpräferenz für neuheitsorientierte Käufe. Diese breite Experimentierfreude erweitert Konsumgelegenheiten, verlängert die Erprobungsphase und stärkt die Preisarchitektur.

Expansion des Handwerksgetränke-Segments

Da sich die Verbrauchererwartungen weiterentwickeln, bleibt die Handwerksgetränkebewegung an vorderster Front und betont Authentizität, langsam gebraute Prozesse und Kleinserienproduktion, die Angebote von massenproduzierten Alternativen unterscheiden. Dieser Wandel spiegelt eine breitere Verbraucherpräferenz für handwerkliche Qualität wider, wobei Handwerks-Ingwerbier-Marken erhebliche Preisaufschläge von 20–25 % gegenüber herkömmlichen Limonaden erzielen. Marken, die traditionsgeleitete Narrative nutzen, wie verlängerte Brauzyklen und Bio-Zutaten-Positionierung, stärken ihren Premium-Appeal und bauen starke regionale Anhängerschaften auf. Darüber hinaus unterstützen Regulierungsbehörden kleinere Produzenten, indem sie Compliance-Herausforderungen erleichtern. Insbesondere die Formelbefreiungen des TTB, die auf traditionelle Fermentation zugeschnitten sind, waren ein Segen für Handwerks-Ingwerbier-Hersteller[2]Quelle: GOV.UK, "Soft drinks levy extended," gov.uk. Dieses unterstützende regulatorische Umfeld positioniert Handwerksproduzenten vorteilhaft und ermöglicht es ihnen, einen höheren Wert zu erzielen, da Verbraucher zunehmend zu Premium- und lokal bezogenen Optionen tendieren.

Premiumisierung und traditionsgeleitete Markenpositionierung

Traditionsbasiertes Branding schafft weiterhin nachhaltige Wettbewerbsvorteile, indem es Herkunft, Premium-Zutaten und Authentizität stärkt, die über preisbasierte Konkurrenz hinausgehen. Im Ingwerbier-Markt stärken Marken, die Herkunftsgeschichten betonen – wie die Beschaffung mehrerer Ingwersorten und die Aufrechterhaltung von Clean-Label-Zertifizierungen – ihre Premium-Positionierung und sichern höhere Regalpreise. Dieser Ansatz steigert nicht nur die Wertwahrnehmung im Einzelhandel, sondern fördert auch Bartender-Empfehlungen und erhöht die Sichtbarkeit und Markenbekanntheit in der Gastronomie. Verpackungsinnovationen verstärken dieses Premium-Narrativ weiter, mit einer wachsenden Verlagerung hin zu Aluminiumformaten, die als sowohl nachhaltig als auch hochwertig wahrgenommen werden und es Marken ermöglichen, den Wert pro Einheit zu steigern. Produktreformulierungen entwickeln sich ebenfalls weiter und verbinden natürlichen Ingwer mit angrenzenden funktionalen Hinweisen wie Koffein, um die Nachfrage im Energiegetränke-Überschneidungsbereich zu erschließen. Traditionshinweise sind gleichermaßen einflussreich in Einzelhandelskanälen, wo Verbraucher zunehmend „Bar-Qualität”-Erlebnisse zu Hause suchen und die Nachfrage nach Premium-Mixern steigern. Die markenbezogene Spezifikation durch Bartender erzeugt einen Halo-Effekt, der die Nachahmung zu Hause fördert und die Preissetzungsmacht stärkt.

Wachstum der Cocktailkultur und des RTD-Segments

Die wachsende Cocktailkultur erweitert den Ingwerbier-Konsum weiterhin über traditionelle Verwendungszwecke hinaus und positioniert ihn als wichtigen Mixer in Premium-Cocktails und Fertiggetränken (RTD). Signaturgetränke wie Moscow Mules und Dark & Stormies fungieren als Einstiegsgelegenheiten und beschleunigen die Akzeptanz sowohl in der Gastronomie als auch im häuslichen Umfeld. Der Markt entwickelt sich durch RTD-Innovation weiter, wobei Ingwerbier-Marken mit Spirituosenunternehmen zusammenarbeiten, um vorgemischte Angebote einzuführen, darunter Moscow Mules mit höherem Alkoholgehalt und alkoholhaltige Ingwer-Ales, die auf convenience-orientierte Verbraucher ausgerichtet sind. Der kategorieübergreifende Erfolg bei Highball-Getränken unterstreicht das Übertragungspotenzial ingwerbetonter Profile auf breitere Alkoholsegmente. Die Nachfrage in der Gastronomie bleibt stark, unterstützt durch robuste Mixer-Verkäufe und die anhaltende Beliebtheit von Ingwer unter den führenden Geschmackswahlen. Gleichzeitig steigert der Aufstieg handwerklicher Dosencocktails die Sichtbarkeit in Alkohol-Regalen, Convenience-Kanälen und Barkarten. Diese Dynamik in beiden Kanälen stärkt die Rolle von Ingwerbier sowohl beim erlebnisorientierten Konsum als auch bei der alltäglichen Bequemlichkeit und sichert langfristiges Marktwachstum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck durch Zuckersteuern und HFSS-Normen | -1.2% | Kernmärkte Europa und Vereinigtes Königreich, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative Getränke | -0.8% | Global, insbesondere in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Premium-Ingwer | -0.9% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette in Schwellenmärkten | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck durch Zuckersteuern und HFSS-Normen

Zuckersteuern und HFSS-Vorschriften (hoher Fett-, Salz- und Zuckergehalt) gestalten weiterhin Produktformulierungs- und Vermarktungsstrategien in der Getränkeindustrie um. Die Verlängerung der britischen Soft Drinks Industry Levy, die die steuerpflichtige Schwelle ab 2028 auf 4,5 g pro 100 ml senkt, sowie Schottlands HFSS-Regeln, die Mehrfachkaufaktionen und die Platzierung im Geschäft einschränken, verschärfen den Compliance-Druck[3]Quelle: Alcohol and Tobacco Tax and Trade Bureau, "Formulation Exemptions for Traditional Fermentation," ttb.gov. Unternehmen müssen nun Geschmack, Kosten und regulatorische Konformität in Einklang bringen und stehen vor der strategischen Wahl, entweder in alternative Süßungsmittel und kleinere Packungsformate zu investieren oder Abgabekosten auf das Risiko eines Volumenrückgangs hin zu absorbieren. Diese sich entwickelnden Vorschriften schränken auch die Flexibilität bei Promotionen und die Sichtbarkeit im Einzelhandel ein und wirken sich direkt auf Verkaufsstrategien aus. Während die regulatorische Belastung voraussichtlich etwa 1,2 Prozentpunkte von der prognostizierten CAGR abziehen wird, beschleunigt sie gleichzeitig die Innovation bei zuckerfreien und zuckerarmen Varianten. Marken, die erfolgreich reformulieren und dabei Geschmacksprofile beibehalten, können einen höheren Preis pro Einheit erzielen und Compliance in einen Wettbewerbsvorteil inmitten sich wandelnder Verbraucherpräferenzen für gesündere Optionen verwandeln.

Zunehmender Wettbewerb durch alternative Getränkekategorien

Da funktionale Limonaden, alkoholhaltige Selter und Kombuchas zunehmend gesundheitsbewusste Verbraucher mit zuckerarmer Positionierung und starken Wellness-Narrativen ansprechen, verschärft sich der Wettbewerb im alternativen Getränkesektor weiter. Die rasche Skalierung präbiotischer Limonaden, demonstriert durch wachstumsstarke, zuckerarme Marken mit erheblichen Einzelhandelsumsätzen, verdeutlicht den sich verschiebenden Wettbewerbsmaßstab hin zu Funktionalität und regulatorischer Konformität. Diese überfüllte Landschaft wird durch RTD-Ermüdung weiter erschwert, wobei viele Verbraucher ein Überangebot an Auswahlmöglichkeiten wahrnehmen und eine begrenzte Bereitschaft zeigen, neue Produkte auszuprobieren. Infolgedessen wird der Wettbewerb um Regalfläche akuter, insbesondere in Premium- und gesundheitsorientierten Segmenten. Um wettbewerbsfähig zu bleiben, müssen Ingwerbier-Marken sich klar durch authentische Gewürzprofile, Cocktail-Vielseitigkeit und funktionale Ingwervorteile differenzieren. Folglich setzt die Kategorie verstärkt auf traditionsgeleitete Positionierung und Geschmacksauthentizität, um das Verbraucherinteresse aufrechtzuerhalten, die Regalgeschwindigkeit zu schützen und den Marktanteil gegenüber aufkommenden Alternativen zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz alkoholfreier Produkte trifft auf Beschleunigung alkoholischer Produkte

Obwohl alkoholfreie Varianten im Jahr 2025 mit einem dominanten Marktanteil von 75,46 % führen, wird das alkoholische Ingwerbier-Segment voraussichtlich mit einer schnelleren CAGR von 7,85 % wachsen, angetrieben durch die rasche Expansion von alkoholhaltigen Ingwer-Ales und spirituosenbasierten Fertiggetränken. Diese Divergenz spiegelt die zunehmende Offenheit der Verbraucher gegenüber alkoholischen Formaten wider, insbesondere da Produkte wie Moscow-Mule-Varianten mit höherem Alkoholgehalt erstklassige Kühlschrankplätze sichern, Impulskäufe fördern und neue Verbrauchersegmente ansprechen. Regulatorische Rahmenbedingungen unterstützen dieses Wachstum weiterhin, obwohl der Vertrieb aufgrund von Lizenzanforderungen und der Abhängigkeit von der Gastronomie komplexer bleibt.

Die anhaltende Dominanz von alkoholfreiem Ingwerbier unterstreicht seine fest verankerte Rolle sowohl als Mixer als auch als wellness-orientiertes Getränk. Marken steigern zunehmend ihre Wertversprechen durch die Einbeziehung funktionaler Zutaten wie hochdosiertem Ingwer, Adaptogenen und Präbiotika und positionieren Produkte neu in Richtung Darmgesundheit und täglicher Konsumgelegenheiten. Gleichzeitig integrieren auch alkoholische Produzenten funktionale Hinweise, was auf eine Konvergenz zwischen Genuss- und Wellness-Trends hindeutet. Vertriebsstrategien divergieren segmentübergreifend, wobei alkoholfreie Varianten effizient über Einzelhandels- und E-Commerce-Kanäle skalieren, während alkoholische Angebote auf regulierte Vertriebsnetze und Barprogramme angewiesen sind. Diese zweigleisige Expansion stärkt die allgemeine Marktresilienz, verringert die Abhängigkeit von einem einzelnen Kanal oder regulatorischen Umfeld und erhält das langfristige Wachstumspotenzial aufrecht.

Nach Geschmack: Beständigkeit des Originals, Dynamik aromatisierter Varianten

Klassische Rezepturen dominieren weiterhin den Ingwerbier-Markt mit einem Anteil von 63,70 % im Jahr 2025, unterstützt durch starke Bartender-Loyalität und ihre wesentliche Rolle in Standardcocktails wie Moscow Mules und Dark & Stormies. Diese Stabilität spiegelt fest verankerte Verbrauchererwartungen und die Bedeutung von Konsistenz sowohl in der Gastronomie als auch beim häuslichen Konsum wider. Aromatisierte Varianten werden jedoch voraussichtlich schneller mit einer CAGR von 9,01 % bis 2031 wachsen, angetrieben durch steigende Nachfrage nach innovativen und optisch ansprechenden Angeboten. Aromen wie Blutorange, Yuzu, Holunderblüte, Hibiskus und Chili führen diesen Wandel an, steigern die Regalvisibilität und ermöglichen saisonale, zeitlich begrenzte Einführungen, die Konsumgelegenheiten erweitern. Marken nutzen eine einzige Ingwerbasis, um in angrenzende Kategorien zu diversifizieren, darunter präbiotische Limonaden, Mocktails und funktionale Getränke, was die Portfolioflexibilität stärkt. Gleichzeitig müssen Unternehmen die SKU-Expansion sorgfältig steuern, um eine Kannibalisierung von Kernprodukten zu vermeiden. Führende Akteure verfolgen daher eine ausgewogene Strategie, bei der sie eine Flaggschiff-Originalvariante beibehalten und gleichzeitig eine begrenzte Anzahl rotierender aromatisierter SKUs einführen, die auf regionale Geschmackspräferenzen abgestimmt sind, um sowohl Innovation als auch Markenkonsistenz zu gewährleisten.

Nach Verpackung: Traditionelle Glasverpackung verbunden mit nachhaltiger Aluminiuminnovation

Aluminiumdosen werden voraussichtlich mit einer CAGR von 7,70 % wachsen, angetrieben durch steigende Nachfrage nach Nachhaltigkeit, Bequemlichkeit und Eignung für E-Commerce- und Großhandelskanäle. Glasflaschen behielten im Jahr 2025 mit einem Marktanteil von 48,05 % eine führende Position, unterstützt durch ihre starke Premium-Positionierung und ihren Traditionsappeal. Diese Dynamik unterstreicht den zunehmenden Einfluss von Umweltaspekten neben der Verbraucherpräferenz für taktile, hochwertige Verpackungen. Während Aluminium von hohen Recyclingraten und leichter Logistik profitiert, verankert Glas weiterhin Markenauthentizität und Premium-Wahrnehmung.

Die Verlagerung hin zu Aluminium wird durch Kosteneffizienz und Lieferkettenvorteile weiter verstärkt, wobei Marken ausgewählte SKUs auf Dosen umstellen, um Fracht- und Bruchkosten zu reduzieren und gleichzeitig in Club- und Convenience-Kanäle zu expandieren. Gleichzeitig verringern Innovationen wie digitaler Dosendruck und wiederverschließbare Aluminiumformate die Lücke zwischen Premium- und Massenverpackungen.

Glasverpackungen behalten ihre Bedeutung in der Gastronomie und bei der Handwerkspositionierung, wo visuelle Attraktivität und Marken-Storytelling entscheidend sind. PET-Flaschen bedienen weiterhin preissensible Segmente, stehen jedoch vor Herausforderungen aufgrund schwächerer Nachhaltigkeits- und Premium-Wahrnehmungen. Führende Marken verfolgen daher Multi-Format-Verpackungsstrategien, um Kosten, Bequemlichkeit und Markenwert über verschiedene Konsumgelegenheiten hinweg in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Skalierung des Einzelhandels trifft auf Dynamik der Gastronomie

Einzelhandelskanäle dominieren weiterhin den Ingwerbier-Markt mit einem Wertanteil von 69,12 % im Jahr 2025, angetrieben durch starken Volumendurchsatz in Supermärkten, Verbrauchermärkten und E-Commerce-Plattformen, unterstützt durch Promotionen und Zweitplatzierungen. Dieser Kanal bietet Skalierung und konstante Nachfrage, die durch den Aufstieg des Online-Einzelhandels und Schnelllieferplattformen weiter verstärkt wird, die als digitale Impulskaufkanäle für Premium-Mixer fungieren.

Im Gegensatz dazu werden Gastronomiekanäle voraussichtlich mit einer robusten CAGR von 8,65 % wachsen, angetrieben durch die zunehmende Integration von Premium-Ingwerbieren in Cocktail- und Mocktail-Karten in Bars, Restaurants und Clubs. Höhere Stückpreise in der Gastronomie steigern die Wertrealisierung erheblich, während Bartender-Empfehlungen und Menüplatzierungen die Markensichtbarkeit und den Verbrauchertest verbessern. E-Commerce entwickelt sich zu einem wichtigen Wachstumshebel im Einzelhandel und ermöglicht direkten Verbraucherkontakt, Abonnementmodelle und datengetriebene Produktinnovation. Die optimale Strategie verbindet volumenstarken Einzelhandelsvertrieb mit margenstarken Gastronomie-Platzierungen und schafft einen Halo-Effekt, der den Markenwert stärkt. Durch die Nutzung der Einzelhandelsskalierung zur Unterstützung der Gastronomie-Premiumisierung können Marken sowohl Durchdringung als auch Rentabilität über alle Kanäle hinweg maximieren.

Geografische Analyse

Nordamerika führt den Ingwerbier-Markt mit einem Wertanteil von 32,54 % im Jahr 2025, gestützt durch ein gut etabliertes Handwerksgetränke-Ökosystem, eine starke Cocktailkultur und die anhaltende Erholung der Gastronomie. Die USA bleiben der Wachstumsmotor, unterstützt durch dominante Akteure, die Skalierung und Vertriebspartnerschaften nutzen, um Reichweite zu erweitern und Logistikkosten zu senken. Strategische Allianzen und der Zugang zu Kapitalmärkten ermöglichen weitere Innovation und Portfolioerweiterung, während Kanada und Mexiko durch expandierende Einzelhandels- und RTD-Alkohol-Displays inkrementelles Wachstum beitragen. Der Ausblick der Region bleibt in Premiumisierung und Produktinnovation verankert.

Europa spiegelt ein Gleichgewicht zwischen Traditionsstärke und regulatorischem Druck wider. Zuckersteuern und HFSS-Beschränkungen beschleunigen die Reformulierung und Innovation bei zuckerfreien Produkten, komprimieren jedoch auch die Margen bei traditionellen Angeboten. Die starke Zahlungsbereitschaft der Verbraucher für funktionale und Premium-Getränke erhält jedoch Wachstumschancen aufrecht. Die Wettbewerbsintensität steigt, insbesondere in Südeuropa, wo neue Produkteinführungen und funktionale Hybride die Landschaft neu gestalten. Lokalisierungsstrategien, einschließlich der Verlagerung der Produktion in die Nähe, werden zunehmend wichtiger, um Kosten und regulatorische Veränderungen zu bewältigen.

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 10,50 % expandieren, angetrieben durch Urbanisierung, steigende Einkommen und die rasche Entwicklung von E-Commerce- und Kühlketteninfrastruktur. Infrastrukturlücken, insbesondere in Märkten wie Indien, schränken jedoch weiterhin die weitverbreitete Premium-Distribution ein und begrenzen die Reichweite auf städtische Zentren. Entwickelte Märkte wie Japan und Australien unterstützen Premium-Wachstum durch fortschrittliche Logistik, während China aufgrund der kulturellen Affinität zu Ingwer und der steigenden Nachfrage nach funktionalen Getränken eine bedeutende langfristige Chance darstellt.

Südamerika sowie der Nahe Osten und Afrika repräsentieren derzeit kleinere Anteile, bieten jedoch starkes langfristiges Potenzial, unterstützt durch steigende Getränkekonsumtrends und Urbanisierung. Infrastrukturbeschränkungen, insbesondere bei der Kühllagerung, begünstigen kurzfristig lagerstabile Verpackungsformate wie Dosen und PET-Flaschen. Marken nutzen zunehmend lokalisierte Geschmacksprofile, um mit regionalen Präferenzen in Verbindung zu treten und dabei die Kernproduktidentität beizubehalten, was eine Expansion auch in logistisch eingeschränkten Umgebungen ermöglicht.

Wettbewerbslandschaft

Der Ingwerbier-Markt bleibt mäßig konzentriert, mit einem mittleren Konzentrationsgrad, bei dem traditionsreiche Marktführer neben agilen Handwerks- und regionalen Innovatoren koexistieren. Wichtige Akteure wie Fever-Tree, Bundaberg, Reed's, Fentimans, Gosling's und Q Mixers machen zusammen deutlich weniger als 80 % des Gesamtanteils aus, was ausreichend Raum für Nischenanbieter lässt, durch differenzierte Angebote zu skalieren. Etablierte Marken nutzen weiterhin Premium-Positionierung, Vertriebsstärke und Sichtbarkeit in der Gastronomie, um ihren Wettbewerbsvorteil zu stärken und gleichzeitig die Marktbalance aufrechtzuerhalten.

Strategische Partnerschaften und Akquisitionen gestalten die Landschaft zunehmend, wobei große Getränkeunternehmen auf wachstumsstarke, funktionale und Premium-Segmente abzielen. Jüngste Investitionen in angrenzende Kategorien, insbesondere Darmgesundheitsgetränke, deuten auf einen breiteren Konsolidierungstrend hin, der sich auf funktionale Ingwerbier-Akteure ausweiten könnte. Diese Schritte ermöglichen eine schnellere Marktdurchdringung und kombinieren Markenwert mit umfangreichen Vertriebsnetzen. Technologie entwickelt sich zu einem entscheidenden Differenzierungsmerkmal, wobei führende Getränkeunternehmen KI-gestützte Nachfrageprognosen, Lieferkettenoptimierung und zielgerichtetes Marketing einsetzen, um Margen und betriebliche Effizienz zu steigern. Mittelgroße Akteure investieren ebenfalls in Automatisierung und flexible Produktionssysteme, um wettbewerbsfähig zu bleiben.

Gleichzeitig schaffen kleinere Neueinsteiger weiterhin Raum durch Nischenpositionierung, wie Einzelursprungsbeschaffung, funktionale Zutaten und nachhaltigkeitsorientierte Narrative, um direkten Preiswettbewerb zu vermeiden. Da der Markt jedoch reift, bestehen weiterhin Skalierungsherausforderungen, was strategische Allianzen oder Akquisitionen zunehmend wahrscheinlich macht. Insgesamt wird die Konsolidierung zwar erwartet, aber die Branche bleibt fragmentiert und die Konsolidierung wird sich voraussichtlich um Premiumisierungs- und funktionale Innovationsthemen beschleunigen.

Führende Unternehmen der Ingwerbier-Branche

Fever-Tree Drinks Plc

Bundaberg Brewed Drinks Pty Ltd.

Reed's Inc.

Gosling Brothers Limited

Fentimans Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Q Mixers erweiterte sein Portfolio mit der Einführung von Q Refreshers, einer 7,5-oz-Sprudelgetränkedose, die mit Elektrolyten und Vitaminen angereichert ist und strategisch als Doppelverwendungsprodukt sowohl zum Mixen als auch zum eigenständigen Konsum positioniert ist, mit einem Vertrieb über wichtige Einzelhandels- und E-Commerce-Kanäle, darunter Kroger, H-E-B und Amazon.

- März 2026: Stoli Group relaunched sein Ingwerbier mit einem reformulierten Profil mit natürlichem Ingwer, Chili, Zitrone und aus Kaffeebohnen gewonnenem Koffein, mit dem Ziel einer dreifachen Steigerung der globalen Volumina bei gleichzeitiger Priorisierung der Expansion in Südeuropa und China.

- Februar 2025: Molson Coors Beverage Company erwarb einen Anteil von 8,5 % an Fever-Tree Drinks plc sowie exklusive US-Vermarktungsrechte für sein Premium-Mixer-Portfolio, einschließlich Ingwerbier. Die strategische Partnerschaft, die mit USD 200 Millionen bewertet wird, macht Molson Coors zum zweitgrößten Aktionär von Fever-Tree. Die Vereinbarung ermöglicht es Molson Coors, sein Vertriebsnetz zu nutzen, um die Präsenz von Fever-Trees Premium-Mixern in Nordamerika auszubauen.

- Januar 2025: Carlsberg schloss nach der Genehmigung durch die britischen Wettbewerbsbehörden die Übernahme von Britvic plc ab, einem bedeutenden britischen Softdrink-Unternehmen mit erheblicher Ingwerbier-Portfoliopräsenz. Die Übernahme stärkt Carlsbergs alkoholfreies Getränkeportfolio und bietet verbesserte Vertriebskapazitäten für Premium-Mixer-Marken auf europäischen Märkten.

Globaler Ingwerbier-Markt – Berichtsumfang

Ingwerbier, ein kohlensäurehaltiges Getränk aus fermentiertem oder gebrautem Ingwer, Zucker und Wasser, wird sowohl als eigenständiges Erfrischungsgetränk als auch als wichtiger Cocktail-Mixer weit verbreitet konsumiert.

Der globale Ingwerbier-Markt wird anhand mehrerer Dimensionen analysiert, darunter Produkttyp, Geschmacksprofil, Verpackungstyp, Vertriebskanäle und Geografie. Nach Produkttyp ist der Markt in alkoholisches und alkoholfreies Ingwerbier segmentiert. Nach Geschmacksprofil umfasst er traditionelle und aromatisierte Varianten (wie Zitrus-, botanische und gewürzinfundierte). Der Verpackungstyp ist in Glasflaschen, Aluminiumdosen, PET-Flaschen und Fässer kategorisiert. Vertriebskanäle umfassen Supermärkte/Verbrauchermärkte, Convenience-Stores, Facheinzelhändler, Online-Shops und Gastronomiekanäle wie Bars und Restaurants. Geografisch deckt die Studie wichtige Märkte ab, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika.

Für jedes Segment werden Marktgrößen und Prognosen in Wert (USD Millionen) und Volumen (Liter) angegeben.

| Alkoholfreies Ingwerbier |

| Alkoholisches Ingwerbier |

| Original/Traditionelles Ingwerbier |

| Aromatisiertes Ingwerbier |

| Flaschen (Glas) |

| Dosen |

| PET-Flaschen |

| Fässer |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Online-Einzelhandel | |

| Fachgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Alkoholfreies Ingwerbier | |

| Alkoholisches Ingwerbier | ||

| Nach Geschmack | Original/Traditionelles Ingwerbier | |

| Aromatisiertes Ingwerbier | ||

| Nach Verpackung | Flaschen (Glas) | |

| Dosen | ||

| PET-Flaschen | ||

| Fässer | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | ||

| Fachgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Ingwerbier-Markt derzeit?

Die Ingwerbier-Marktgröße wird im Jahr 2025 auf USD 5,95 Milliarden bewertet.

Wie schnell wird der Markt voraussichtlich wachsen?

Die Kategorie wird voraussichtlich mit einer CAGR von 7,50 % expandieren und bis 2031 USD 8,60 Milliarden erreichen.

Welcher Produkttyp führt den Markt an?

Alkoholfreie Varianten halten 75,46 % des Ingwerbier-Marktanteils und sind der primäre Umsatztreiber.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,50 % am schnellsten wachsen, angetrieben durch steigende städtische Einkommen und die Verbreitung der Cocktailkultur.

Seite zuletzt aktualisiert am: