Friedreich Ataxie Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

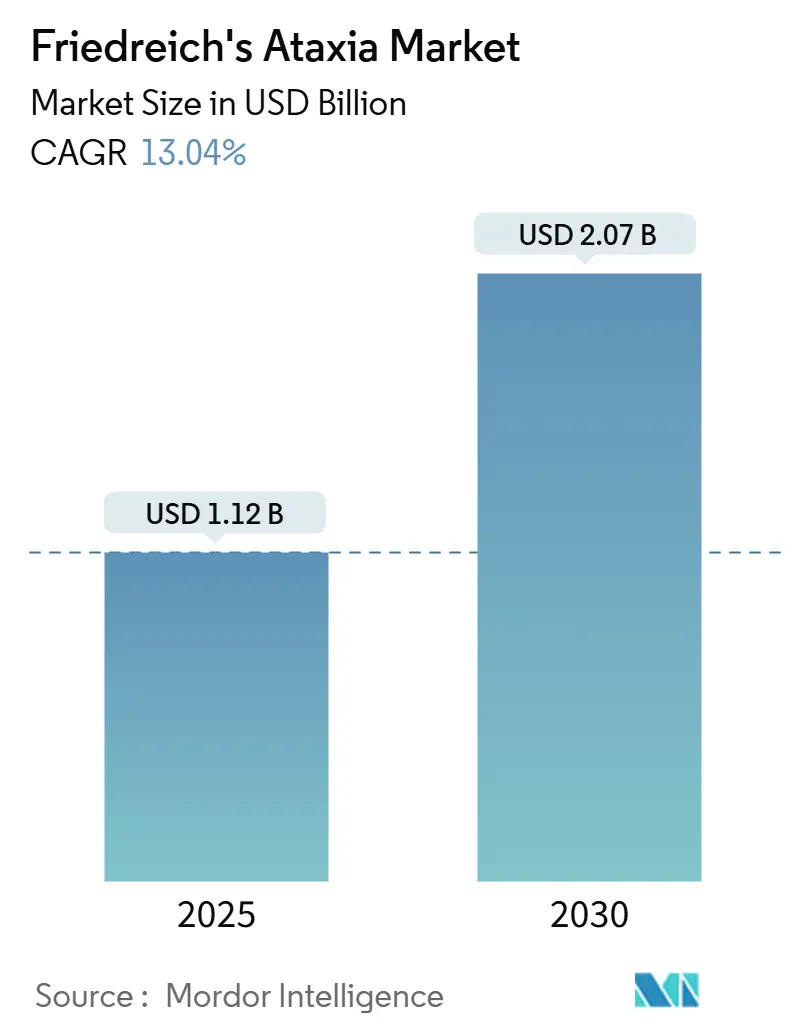

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.04% CAGR |

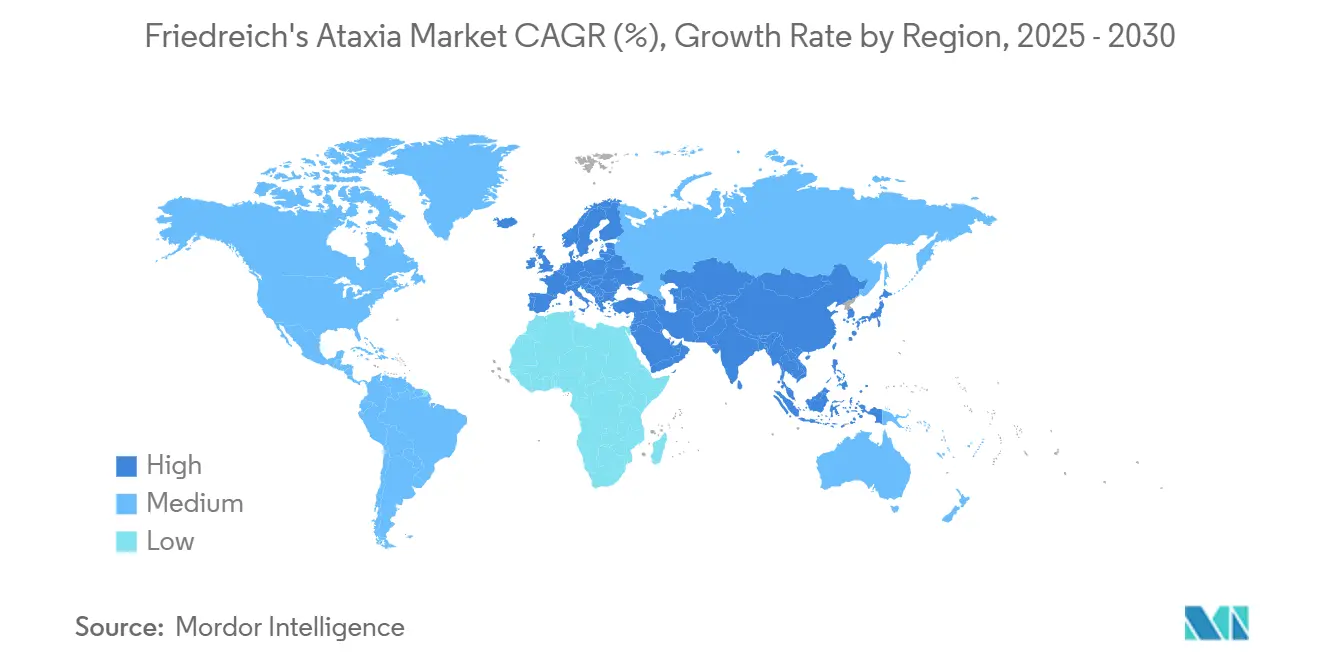

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

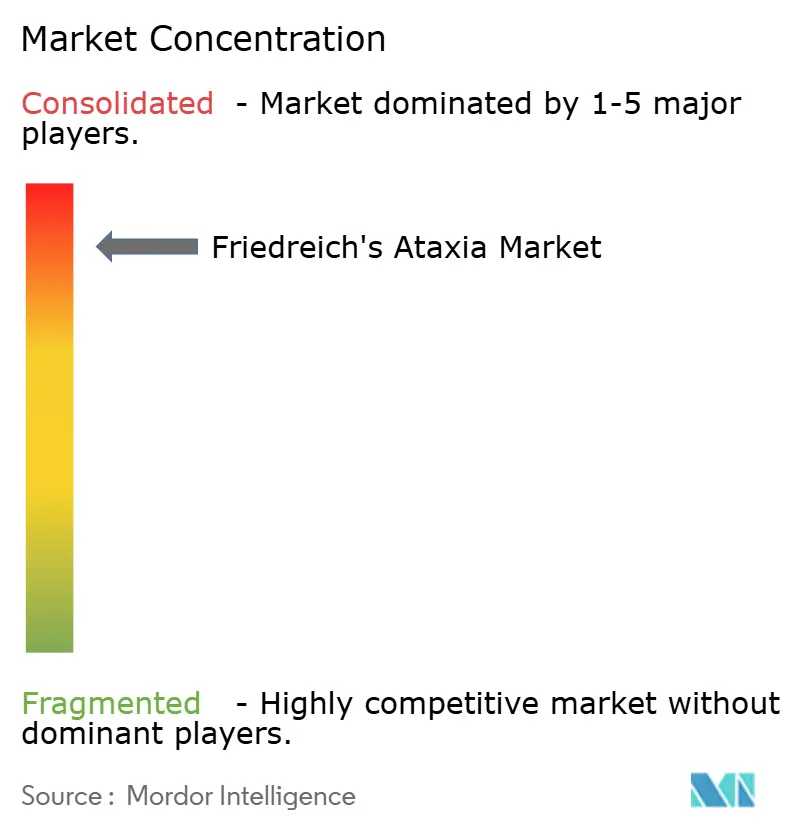

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Friedreich Ataxie Marktanalyse von Mordor Intelligence

Die Friedreich Ataxie Marktgröße belief sich im Jahr 2025 auf 1,12 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 2,07 Milliarden USD zu erreichen, was einer robusten CAGR von 13,04 % entspricht. Der Schwung resultiert aus der erstmaligen Zulassung von Omaveloxolon, dem rasant wachsenden Gentherapie-Pipeline und einer breiteren Neugeborenenscreening-Praxis, die Patienten früher identifiziert. Kapitalzuflüsse beschleunigen sich, da Hersteller darum wetteifern, die Kapazitäten für Adeno-assoziierte Viren (AAV) auszubauen, während Spezialapotheken-Netzwerke die Logistik für ultra-seltene Behandlungen verfeinern. Investoren sehen eine dauerhafte Preissetzungsmacht, doch das langfristige Wachstum hängt weiterhin davon ab, Engpässe bei viralen Vektoren zu beseitigen und Kosteneffektivitätsdaten zu generieren, die für Kostenträger akzeptabel sind. Die Wettbewerbsintensität bleibt moderat, da technische Hürden bei der Vektorproduktion und der klinischen Entwicklung neue Marktteilnehmer einschränken.

Wichtigste Erkenntnisse des Berichts

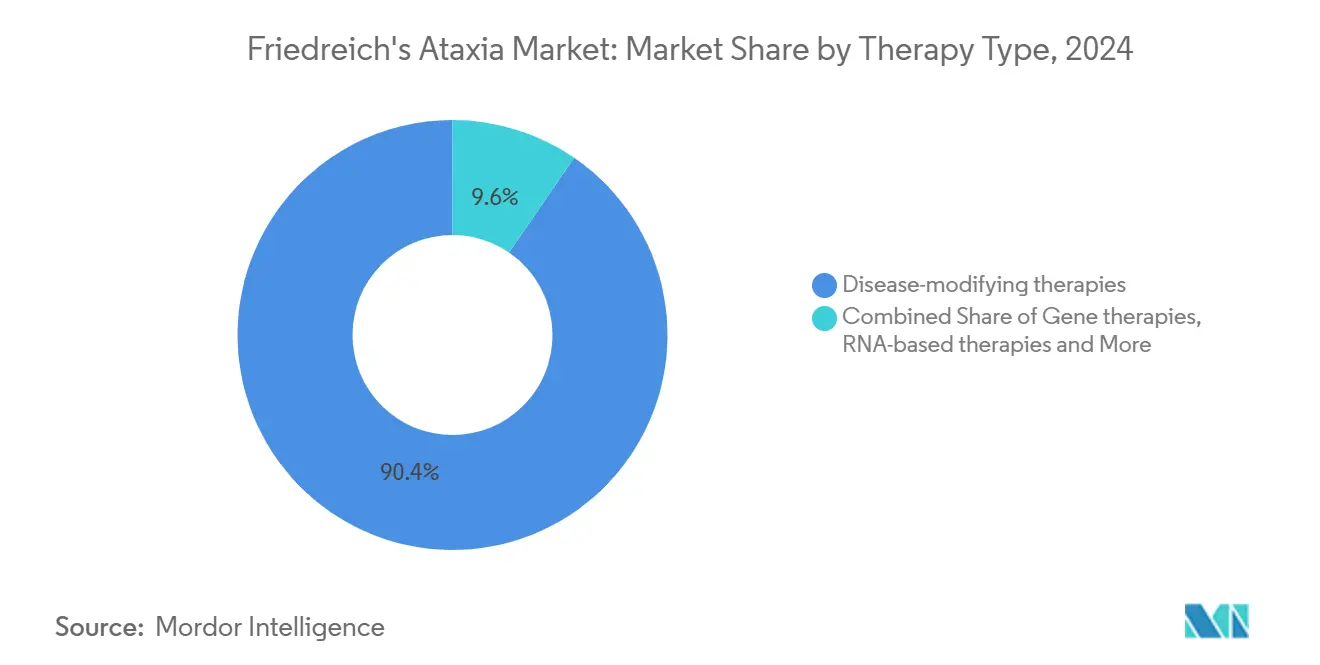

- Nach Therapietyp hielten krankheitsmodifizierende Arzneimittel im Jahr 2024 einen Marktanteil von 90,43 % am Friedreich Ataxie Markt; Gentherapien sollen bis 2030 mit einer CAGR von 11,23 % zulegen.

- Nach Wirkstoffklasse entfielen im Jahr 2024 88,56 % der Friedreich Ataxie Marktgröße auf Antioxidantien/Nrf2-Aktivatoren, während mitochondriale Stabilisatoren bis 2030 mit einer CAGR von 10,52 % expandieren.

- Nach Verabreichungsweg entfielen im Jahr 2024 89,37 % des Marktanteils auf orale Produkte; die intrathekale Verabreichung wächst mit einer CAGR von 9,01 %, da Vektoren der nächsten Generation in späte klinische Phasen eintreten.

- Nach Altersgruppe repräsentierten Erwachsene (18–40 Jahre) im Jahr 2024 61,22 % des Umsatzes; die pädiatrische Nutzung wächst am schnellsten mit einer CAGR von 9,64 %, angetrieben durch die Prioritätsprüfung von Vataquinon.

- Nach Vertriebskanal hielten Spezialapotheken im Jahr 2024 einen Anteil von 68,62 %, während Krankenhausapotheken mit einer CAGR von 11,89 % wachsen, da Gentherapie-Infusionen die Versorgung in tertiäre Zentren verlagern.

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 52,34 % des Umsatzes; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 9,47 % prognostiziert, unterstützt durch den Ausbau von Registern für seltene Erkrankungen.

Globale Friedreich Ataxie Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erste krankheitsmodifizierende Zulassung (Omaveloxolon) | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gentherapie-Forschung und -Entwicklung | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breitere Patientenregister | +2.1% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung des Neugeborenenscreening-Panels | +1.9% | Nordamerika, Europa, selektiv asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Arzneimittel-Repurposing | +1.6% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für Orphan-Arzneimittel | +1.4% | Vorwiegend Nordamerika, wachsend in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erste krankheitsmodifizierende Zulassung (Omaveloxolon)

Die Regulierungsbehörden erteilten Omaveloxolon im Jahr 2023 die Zulassung, und das Produkt zeigte schnell messbare Verbesserungen auf der modifizierten Friedreich Ataxie-Bewertungsskala, womit ein früheres Paradigma, das sich ausschließlich auf die Symptomlinderung konzentrierte, umgekehrt wurde.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „FDA genehmigt erste Behandlung für Friedreich Ataxie”, fda.gov Die europäische Zulassung im Jahr 2024 erweiterte den Zugang auf 27 Mitgliedstaaten und entfachte Preisverhandlungen, die globale Markteinführungsstrategien prägen. Langzeitdaten zeigen eine 55-prozentige Verlangsamung des funktionellen Abbaus, was Pipeline-Wettbewerber zwingt, entweder eine größere Dauerhaftigkeit oder die Bequemlichkeit einer Einmaldosis nachzuweisen. Die Validierung des Nrf2-Signalwegs hat Investitionen in Antioxidantien der nächsten Generation freigesetzt, und modifizierte Bewertungsskalen-Endpunkte sind als akzeptable Surrogate anerkannt worden, was das Studiendesign vereinfacht. Kostenträger prüfen den lebenslangen Wert weiterhin kritisch, doch frühe klinische Erfolge liefern dem Friedreich Ataxie Markt den klaren Beweis, dass ein Krankheitsverlauf verändert werden kann.

Ausbau der Gentherapie-Forschung und -Entwicklung

Unternehmen zielen nun auf die Wiederherstellung von Frataxin an seinem genetischen Ursprung ab. LX2006 von Lexeo reduzierte den linksventrikulären Massenindex bei Kardiomyopathie-Patienten nach 12 Monaten um 11,4 %.[2]Lexeo Therapeutics, „Positive vorläufige Phase-1/2-Daten von LX2006”, lexeotx.com Voyager hat in Zusammenarbeit mit Neurocrine einen Kandidaten ausgewählt, der neuartige Kapsiden mit robustem Wirbelsäulentropismus kombiniert, und plant, die Erstdosierung am Menschen im Jahr 2025 zu beginnen. Kapazitätsengpässe zwingen zum Bau zweckgebundener Anlagen wie der Anlage von Novartis in Colorado und dem 90 Millionen EUR teuren deutschen Zentrum von Roche, doch Vektorengpässe verzögern weiterhin einige Studien. Kapital fließt in die Eigenproduktion, um Qualität und Skalierung zu kontrollieren. Der Aufschwung fördert Innovationen, verstärkt aber auch Rohstoffengpässe, die das kurzfristige Wachstum des Friedreich Ataxie Marktes dämpfen könnten.

Breitere Patientenregister und frühere Diagnose

Grenzüberschreitende Datennetzwerke verfeinern Kurven des natürlichen Krankheitsverlaufs, sodass Sponsoren Studien mit weniger Probanden und kürzeren Zeitrahmen durchführen können. Das US-amerikanische FA-Identified-Programm finanziert kostenlose Gentests für Personen über 16 Jahre und erhöht die Zahl der bestätigten Diagnosen.[3]PreventionGenetics, „Biogen FA Identified Program”, preventiongenetics.com Die Tripelquadrupol-Massenspektrometrie identifiziert nun zusammengesetzte Heterozygoten, die herkömmliche Tests übersehen, und verbessert so die Trägererkennung. Zuschüsse des US-amerikanischen Verteidigungsministeriums ermöglichen genomische Studien, die mildere Phänotypen aufdecken, die mit kürzeren GAA-Expansionen assoziiert sind, und bieten künftige Möglichkeiten für eine stratifizierte Medizin. Hochauflösende MRT- und DTI-Biomarker erkennen das Fortschreiten der Erkrankung innerhalb eines Jahres und liefern empfindliche Endpunkte für Frühphasenprogramme. Zusammen erweitern diese Instrumente die behandelbare Population und stützen ein stetiges Wachstum des Friedreich Ataxie Marktes.

Erweiterung des Neugeborenenscreening-Panels

Bundesstaaten wie Kalifornien und New York prüfen Vorschläge, Frataxin-Gentests in routinemäßige Screenings aufzunehmen, inspiriert durch Erfolge bei der spinalen Muskelatrophie. Eine frühere Identifizierung könnte das Behandlungsfenster in die Säuglingszeit verlagern, in der die neuronale Plastizität am höchsten ist, und potenziell lebenslange Vorteile festigen. Die Implementierungskosten bleiben ein Hindernis, doch Public-Health-Modelle zeigen, dass eine frühe Gentherapie-Intervention nachgelagerte Sozialausgaben abwenden kann. Pilotstudien in Italien und Japan berichten von positiver elterlicher Akzeptanz und minimalen falsch-positiven Raten. Das Einführungstempo hängt von der Erstattung für bestätigende Gentests und der Beratung nach der Diagnose ab. Wenn die Akzeptanz zunimmt, könnte der Friedreich Ataxie Markt jährlich Hunderte neu diagnostizierter Patienten hinzugewinnen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleiner Patientenpool begrenzt den ROI | –2.9% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Therapiekosten und Erstattungshürden | –2.3% | Global, variiert je nach Kostenträgersystem | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich mitochondrialer Toxizität | –1.8% | Regionen mit strengen Sicherheitsregulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität für virale Vektoren | –1.6% | Weltweit, mit Engpässen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleiner Patientenpool begrenzt den ROI

Weltweit leben nur etwa 25.000 Menschen mit Friedreich Ataxie, was einer Prävalenz von 1 zu 20.000 bis 1 zu 50.000 in der kaukasischen Bevölkerung entspricht. Die Wirtschaftlichkeit bei ultra-seltenen Erkrankungen treibt die Listenpreise auf über 300.000 USD pro Jahr, was selbst in Hocheinkommensländern zu Widerstand seitens der Kostenträger führt. Die Rekrutierung kann sich über mehrere Jahre erstrecken, da Patienten über Kontinente verteilt sind und strenge Genotyp-Kriterien erfüllen müssen. Multinationale Studien erhöhen die Kosten durch doppelte regulatorische Einreichungen. Die variable Krankheitsschwere, die mit der GAA-Wiederholungslänge zusammenhängt, erfordert größere Stichprobengrößen, was die Renditeaussichten weiter schmälert.

Hohe Therapiekosten und Erstattungshürden

Der Einzelhandelspreis von Omaveloxolon nähert sich jährlich 370.000 USD und erfordert in der Regel eine Vorabgenehmigung. Gentherapie-Kandidaten rechnen mit Einführungspreisen, die 1 Million USD pro Dosis übersteigen könnten, was Modelle zur Bewertung von Gesundheitstechnologien belastet. Europas dezentralisierte Erstattung bedeutet, dass die Zeit bis zur Umsatzgenerierung von Monaten in Deutschland bis zu Jahren in Spanien variiert. In den Vereinigten Staaten wirft der Inflation Reduction Act weiterhin Unsicherheiten über die langfristige Preisgestaltung auf, obwohl Ausnahmeregelungen für Orphan-Arzneimittel den kurzfristigen Druck mildern. Schwellenmärkte haben Schwierigkeiten, ultra-seltene Behandlungen zu finanzieren, was die globale Marktdurchdringung des Friedreich Ataxie Marktes einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Krankheitsmodifizierende Behandlungen stützen das Wachstum

Krankheitsmodifizierende Therapien machten im Jahr 2024 90,43 % des Umsatzes aus, angetrieben durch die Akzeptanz von SKYCLARYS in den Vereinigten Staaten und Europa. Die Friedreich Ataxie Marktgröße für Gentherapien wird voraussichtlich mit einer CAGR von 11,23 % stark ansteigen, was den Fortschritt von Programmen wie LX2006 und dem Kandidaten von Voyager widerspiegelt. Der Nachfrageschwung signalisiert einen Paradigmenwechsel von der symptomatischen Linderung hin zu Interventionen, die das Fortschreiten verlangsamen oder aufhalten. Die Akzeptanz von Gentherapien hängt von der Vektorversorgung, der chirurgischen Expertise für die intrathekale Dosierung und Langzeitdaten zur Dauerhaftigkeit ab. Proteinersatz- und RNA-basierte Strategien bleiben aktiv, stehen aber im Wettbewerb um Studienteilnehmer.

Der Friedreich Ataxie Markt profitiert von regulatorischen Präzedenzfällen, doch das kommerzielle Risiko konzentriert sich auf die Hochskalierung der Produktion und Kostenträgerverhandlungen. Sponsoren wägen Einmaldosis-Preismodelle gegen den potenziellen Bedarf an Wiederholungsbehandlungen ab. Kombinationsregime könnten entstehen, die Antioxidantien mit genetischer oder Proteinwiederherstellung kombinieren, um sowohl vor- als auch nachgelagerte Pathologien anzugehen. Das Investoreninteresse richtet sich zunehmend auf Wirkstoffe mit differenzierter Verabreichung oder Gewebezielsteuerung, die die Vektorimmunität umgehen und die Patienteneignung erweitern können.

Nach Wirkstoffklasse: Antioxidantien behalten die Führung, Stabilisatoren beschleunigen sich

Antioxidantien/Nrf2-Aktivatoren hielten im Jahr 2024 einen Marktanteil von 88,56 % am Friedreich Ataxie Markt dank des Einführungserfolgs von Omaveloxolon. Die Klasse profitiert von oraler Bequemlichkeit, skalierbarer Kleinmolekülproduktion und gut charakterisierter Sicherheit. Dennoch verzeichnen mitochondriale Stabilisatoren eine CAGR von 10,52 %, gestützt durch Phase-2-Daten von Nomlabofusp, die dosisabhängige Anstiege der Frataxin-Spiegel zeigten. Die Diversifizierung der Wirkstoffklassen schützt vor dem Versagen eines einzelnen Mechanismus und ebnet den Weg für die Entwicklung von Kombinationstherapien.

Pipeline-Programme erforschen PPAR-Agonisten, Frataxin-Genvektoren und neuartige Redox-Modulatoren. Jeder Mechanismus hat unterschiedliche regulatorische Wege und Kostenstrukturen, die Investitionsstrategien beeinflussen. Sponsoren mit robusten CMC-Plattformen können Zeitpläne verkürzen, was Antioxidantien einen Zeitvorteil bei der Markteinführung verschafft, während Genvektoren transformative Wirksamkeit versprechen, sobald die Produktion ausgereift ist.

Nach Verabreichungsweg: Orale Dominanz steht vor dem Bedarf an gezielter Verabreichung

Orale Produkte machten im Jahr 2024 89,37 % des Umsatzes aus und sichern die Therapietreue sowie eine breite Verschreibung in der Gemeinschaft und in Kliniken. Die intrathekale Verabreichung wächst am schnellsten mit einer CAGR von 9,01 %, da Gentherapien direkten Zugang zum Kleinhirn oder Rückenmark erfordern. Intravenöse Wege dienen Proteinersatzregimen und systemischen Gentherapieansätzen, erfordern jedoch Infusionszentren und Kühlkettenlogistik.

Aufwendige Verabreichungsmodelle veranlassen Krankenhäuser, neurologische Abteilungen mit spezialisierten Kathetern und bildgebender Führung auszustatten. Orale Regime werden aufgrund ihrer Benutzerfreundlichkeit und der Vertrautheit der Kostenträger ihre Marktpräsenz behalten, doch gezielte Ansätze sind unerlässlich, um die Frataxin-Wiederherstellung im zentralen Nervensystem zu erreichen. Im Laufe der Zeit stärkt die Diversifizierung der Verabreichungswege den Friedreich Ataxie Markt, indem die Therapiemodalität an die Krankheitsbiologie angepasst wird.

Nach Altersgruppe: Erwachsenenversorgung verlagert sich hin zu pädiatrischen Interventionen

Erwachsene im Alter von 18–40 Jahren generierten im Jahr 2024 61,22 % des Umsatzes, da sich aktuelle Zulassungen auf den Beginn nach der Adoleszenz konzentrieren. Das Segment ist ausgereift, mit etablierten Diagnosewegen und Behandlungszentren. Die pädiatrische Nutzung wird bis 2030 voraussichtlich mit einer CAGR von 9,64 % wachsen, da Vatiquinon die FDA-Zulassung für Kinder anstrebt und BRAVE, eine globale Phase-3-Studie, Omaveloxolon bei Patienten ab 2 Jahren bewertet.

Eine frühere Intervention könnte irreversiblen Neuronenverlust verzögern und die lebenslangen qualitätsbereinigten Lebensjahre steigern. Pädiatrische Programme kämpfen mit altersgerechten Endpunkten, gewichtsbasierter Dosierung und Langzeit-Follow-up; ein Erfolg würde jedoch die Friedreich Ataxie Marktgröße erweitern und den Umsatzmix in Richtung jüngerer Kohorten verschieben. Spätmanifestations-Patienten bleiben ein Nischensegment, das medizinisch notwendig ist und aufgrund von Komorbiditäten möglicherweise angepasste Dosierungen benötigt.

Nach Vertriebskanal: Spezialapotheken dominieren, Krankenhäuser gewinnen an Bedeutung

Spezialapotheken machten im Jahr 2024 68,62 % des Umsatzes aus, da sie Vorabgenehmigungen, Finanzberatung und Kühlkettenkoordination für hochpreisige Arzneimittel gegen seltene Erkrankungen übernehmen. Krankenhausapotheken wachsen jedoch mit einer CAGR von 11,89 % im Gleichschritt mit Gentherapie-Infusionen, die in kontrollierten Umgebungen verabreicht werden müssen.

Gesundheitssysteme entwickeln integrierte Versorgungspfade, die Neurologie, Kardiologie und Rehabilitation verknüpfen. Spezialkanäle bleiben entscheidend für das laufende Nachfüllmanagement und die Überwachung der Therapietreue. Im Laufe der Zeit könnte ein hybrides Modell dominieren, bei dem Krankenhäuser die Induktionsdosierung leiten und Spezialnetzwerke die Erhaltungstherapie überwachen. Eine strategische Kanaloptimierung erweitert die Reichweite, hält die Kosten in Schach und stützt das Wachstum des Friedreich Ataxie Marktes.

Geografische Analyse

Nordamerika machte im Jahr 2024 52,34 % des Umsatzes aus, angetrieben durch die frühe FDA-Zulassung, robuste Anreize für Orphan-Arzneimittel und ausgereifte Spezialapotheken-Ökosysteme. Akademische Zentren in den USA bieten Studieninfrastruktur und Tiefe der Patientenregister, was das Entwicklungsrisiko reduziert. Kanada bietet öffentliche Erstattung durch Sonderzugangsprogramme, wenn auch langsamer, während Mexiko das Volumen durch Privatkliniken steigert, die grenzüberschreitende Patienten versorgen. Produktionscluster in Massachusetts, North Carolina und Colorado verleihen der Region Versorgungsresilienz, die den Friedreich Ataxie Markt stützt.

Europa folgt mit rascher, aber heterogener Akzeptanz. Die EMA-Zulassung gewährt eine zentralisierte Vermarktung, doch die nationalen Fristen für die Bewertung von Gesundheitstechnologien variieren, was die Einführungsreihenfolge verkompliziert. Deutschlands Frühzugangsumgebung beschleunigt den Umsatzanstieg, während Spanien und Italien langsamer vorgehen. Investitionen in belgische und deutsche Vektoranlagen verkürzen die Lieferketten, doch die Kapazität bleibt begrenzt. Patienteninteressengruppen sichern Forschungsfinanzierung und beeinflussen Erstattungsdebatten, was ein günstiges politisches Klima aufrechterhält.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,47 % bis 2030, dank politischer Veränderungen in China, Japan und Australien, die die Sichtbarkeit seltener Erkrankungen erhöhen. Chinas nationale Liste seltener Erkrankungen unterstützt eine beschleunigte Zulassung und Steuervergünstigungen, obwohl die Erstattung fragmentiert bleibt. Japans Sakigake-Verfahren belohnt Innovationen mit Prioritätsprüfung. Begrenzte Vektorkapazität zwingt zur Abhängigkeit von Importen, sodass jede westliche Produktionsstörung Auswirkungen auf den gesamten asiatisch-pazifischen Raum hat. Länder bauen Neugeborenenscreening-Pilotprojekte und Patientenregister aus, was inkrementelle Nachfrage im Friedreich Ataxie Markt freisetzen wird, wenn sich die Diagnoseraten verbessern.

Wettbewerbslandschaft

Der Friedreich Ataxie Markt ist mäßig konzentriert. Biogen festigte seine Marktführerschaft nach der Übernahme von Reata für 7,3 Milliarden USD im Jahr 2024 und gewann SKYCLARYS sowie dessen etablierte Verschreiberbasis. Lexeo und Voyager verfolgen Genersatzstrategien, die auf funktionelle Heilung statt auf chronisches Management abzielen. Larimar verfolgt eine Proteinersatztherapie, die genetische Korrekturen auf vorgelagerter Ebene ergänzen könnte.

Die strategische Differenzierung dreht sich um Vektorentwicklung, Gewebetropismus und Produktionsausbeute. Unternehmen investieren in eigene AAV-Anlagen, um Engpässe bei Auftragsentwicklern zu umgehen. Auf CRISPR basierende Unternehmen sichern sich nicht-verwässernde Zuschüsse, um einmalige Editierungen zu erforschen, obwohl die regulatorischen Wege noch in der Entstehung sind. Allianzmodelle verbreiten sich, wie etwa die gemeinsame Entwicklung des Wirkstoffs von Voyager durch Neurocrine zur Teilung von Kosten und technischen Risiken. Insgesamt begünstigt das Wettbewerbsumfeld Unternehmen mit integrierten Forschungs- und Entwicklungs-, Prozessentwicklungs- und kommerziellen Fähigkeiten, die die einzigartigen Hürden der Friedreich Ataxie-Therapeutika-Branche meistern können.

Führende Unternehmen der Friedreich Ataxie-Branche

Biogen

Lexeo Therapeutics

Minoryx Therapeutics

PTC Therapeutics

Retrotope

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Biogen initiierte die BRAVE Phase-3-Pädiatriestudie zur Bewertung von Omaveloxolon bei Kindern im Alter von 2 bis <16 Jahren mit einer 52-wöchigen randomisierten Phase, gefolgt von einer offenen Verlängerung.

- Juni 2025: Die britische Arzneimittel- und Gesundheitsproduktebehörde genehmigte Omaveloxolon für Patienten ab 16 Jahren.

- Februar 2024: Larimar Therapeutics gab positive Top-Line-Phase-2-Daten für Nomlabofusp bekannt und plant eine Bestätigungsstudie vor einer BLA-Einreichung im Jahr 2025.

Umfang des globalen Friedreich Ataxie Marktberichts

Gemäß dem Umfang des Berichts ist Friedreich Ataxie eine erbliche neurodegenerative Erkrankung, die durch fortschreitende Schäden am Nervensystem gekennzeichnet ist und zu beeinträchtigter Koordination, Muskelschwäche und Gehschwierigkeiten führt. Sie wird durch Mutationen im FXN-Gen verursacht, was zu einer verminderten Produktion von Frataxin führt, einem Protein, das für die mitochondriale Funktion unerlässlich ist. Die Symptome beginnen typischerweise in der Kindheit oder Adoleszenz und können Ganginstabilität, Sprachprobleme und kardiovaskuläre Beschwerden umfassen. Derzeit konzentriert sich die Behandlung hauptsächlich auf die Behandlung von Symptomen und die Verbesserung der Lebensqualität.

Der Friedreich Ataxie Markt ist nach Therapietyp segmentiert, der krankheitsmodifizierende Therapien, Gentherapien, Proteinersatztherapien, RNA-basierte Therapien und symptomatische Therapien umfasst. Darüber hinaus ist der Markt nach Wirkstoffklasse in Antioxidantien/Nrf2-Aktivatoren, PPAR-Agonisten, Frataxin-Genvektoren (AAV, lentiviral), mitochondriale Stabilisatoren und weitere unterteilt. Die Segmentierung nach Verabreichungsweg umfasst orale, intravenöse, intrathekale und subkutane Verabreichungswege. Der Markt ist auch nach Altersgruppe in pädiatrisch (<18 Jahre), Erwachsene (18–40 Jahre) und Spätmanifestation (>40 Jahre) segmentiert. Die Segmentierung nach Vertriebskanal umfasst Krankenhausapotheken, Spezialapotheken und Online-Apotheken. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Krankheitsmodifizierende Therapien |

| Gentherapien |

| Proteinersatztherapien |

| RNA-basierte Therapien |

| Symptomatische Therapien |

| Antioxidantien/Nrf2-Aktivatoren |

| PPAR-Agonisten |

| Frataxin-Genvektoren (AAV, lentiviral) |

| Mitochondriale Stabilisatoren |

| Sonstige |

| Oral |

| Intravenös |

| Intrathekal |

| Subkutan |

| Pädiatrisch (<18 Jahre) |

| Erwachsene (18–40 Jahre) |

| Spätmanifestation (>40 Jahre) |

| Krankenhausapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Krankheitsmodifizierende Therapien | |

| Gentherapien | ||

| Proteinersatztherapien | ||

| RNA-basierte Therapien | ||

| Symptomatische Therapien | ||

| Nach Wirkstoffklasse | Antioxidantien/Nrf2-Aktivatoren | |

| PPAR-Agonisten | ||

| Frataxin-Genvektoren (AAV, lentiviral) | ||

| Mitochondriale Stabilisatoren | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intrathekal | ||

| Subkutan | ||

| Nach Altersgruppe | Pädiatrisch (<18 Jahre) | |

| Erwachsene (18–40 Jahre) | ||

| Spätmanifestation (>40 Jahre) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Friedreich Ataxie Markt im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,07 Milliarden USD erreichen.

Welches Therapiesegment wächst am schnellsten?

Gentherapien werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 11,23 % verzeichnen.

Wie dominant sind Antioxidantien/Nrf2-Aktivatoren heute?

Sie hielten im Jahr 2024 88,56 % des Umsatzes, angetrieben durch die Einführung von Omaveloxolon.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Der Ausbau von Patientenregistern, Neugeborenenscreening und Politiken für seltene Erkrankungen in China und Japan treiben eine CAGR von 9,47 % an.

Welche Herausforderungen begrenzen das kurzfristige Angebot an Gentherapien?

Globale Engpässe bei der Produktionskapazität für virale Vektoren und Rohstoffe schränken die Produktion ein.

Seite zuletzt aktualisiert am: