Frankreich Mammographie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

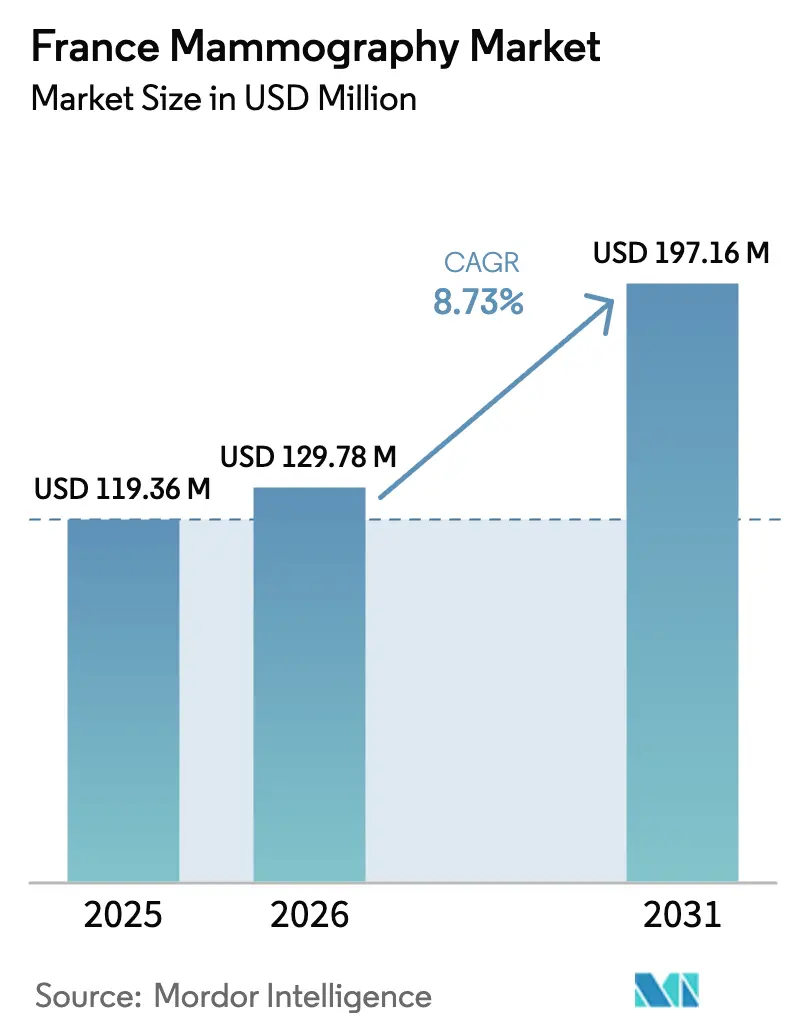

| Marktgröße im Basisjahr (2025) | 119.36 Millionen US-Dollar |

| Marktgröße (2026) | 129.78 Millionen US-Dollar |

| Marktgröße (2031) | 197.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Mammographie-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Mammographie-Marktes wird voraussichtlich von USD 119,36 Millionen im Jahr 2025 auf USD 129,78 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 197,16 Millionen bei einer CAGR von 8,73 % über 2026–2031 erreichen. Diese Expansion spiegelt den kombinierten Effekt eines landesweiten Vorsorgeprogramms wider, das nun alle zwei Jahre 2,5 Millionen Frauen erfasst, einer alternden Bevölkerung, die die Brustkrebsinzidenz auf über 61.000 Neuerkrankungen pro Jahr treibt, sowie der stetigen Ablösung analoger Geräte durch 2-D- und 3-D-Digitalsysteme. Die Akzeptanz profitiert zudem von der im Januar 2024 erfolgten Übertragung des Einladungsmanagements an die Assurance Maladie, einem Schritt, der darauf ausgelegt ist, bis 2025 jährlich 1 Million zusätzliche Untersuchungen hinzuzufügen. Auf der Angebotsseite gewinnt der Frankreich Mammographie-Markt Schwung durch die Empfehlung der Haute Autorité de Santé zur Tomosynthese für das organisierte Screening sowie durch die strengeren Qualitätskontrollvorschriften der Agence nationale de sécurité du médicament, die Einrichtungen zur Modernisierung ihrer Geräte verpflichten. Der Wettbewerb unter den Anbietern konzentriert sich nun auf Workflow-Automatisierung, eingebettete KI und wertbasierte Serviceverträge, die Hürden für Investitionsbudgets mindern. Gleichzeitig schaffen Radiologen-Engpässe in ländlichen Départements, anhaltende Patientenängste gegenüber Strahlenbelastung und die hohen Kosten fortschrittlicher Systeme selektive Gegenwindbedingungen, die den Aufwärtstrend des Marktes dämpfen – jedoch nicht zum Entgleisen bringen.

Wesentliche Erkenntnisse des Berichts

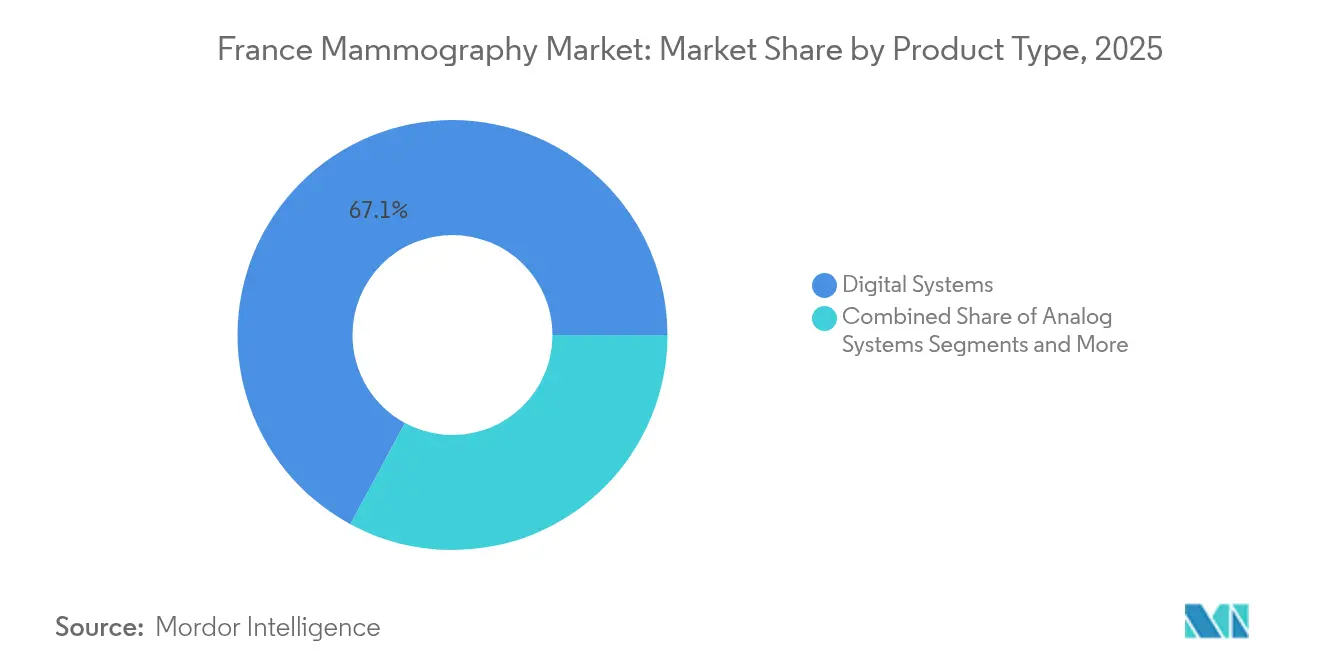

- Nach Produkttyp entfielen auf Digitale Systeme 67,12 % des Frankreich Mammographie-Marktanteils im Jahr 2025, während Brust-Tomosynthese voraussichtlich bis 2031 mit einer CAGR von 9,03 % expandieren wird.

- Nach Endnutzer hielten Krankenhäuser 53,42 % der Frankreich Mammographie-Marktgröße im Jahr 2025, während Diagnosezentren mit einer CAGR von 9,11 % bis 2031 zulegen.

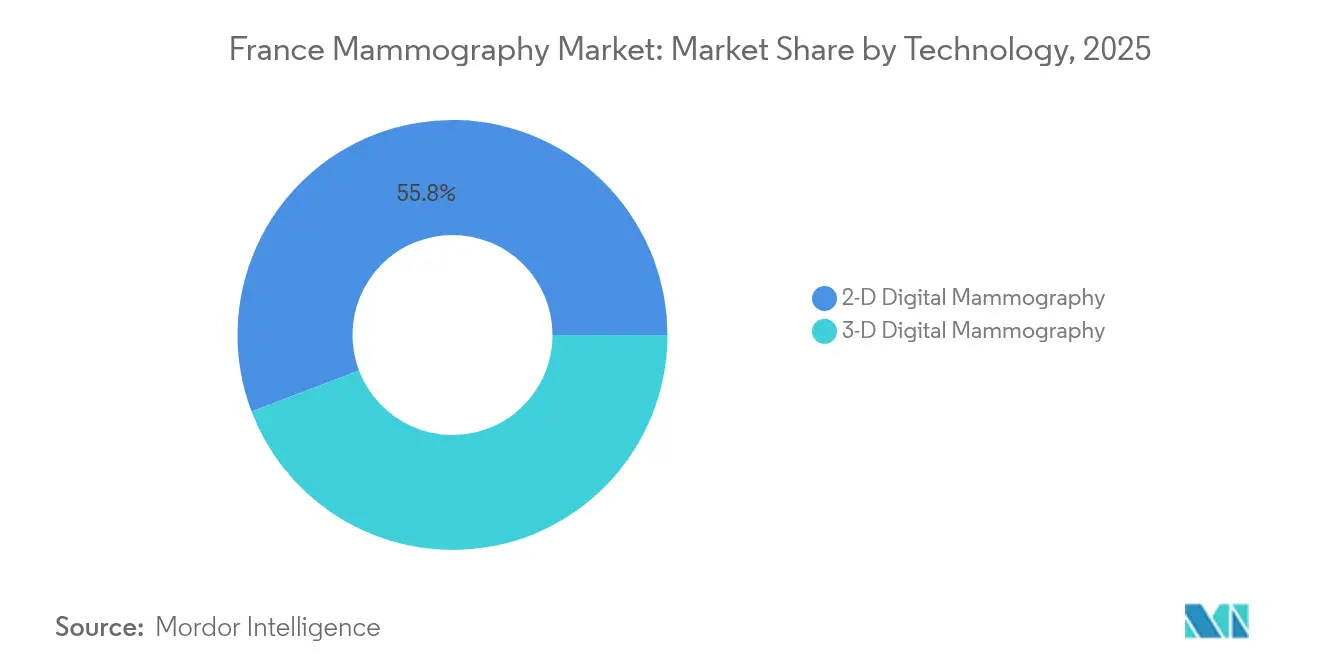

- Nach Technologie entfielen auf 2-D Digital 55,78 % der Frankreich Mammographie-Marktgröße im Jahr 2025; 3-D Digital soll zwischen 2026 und 2031 mit einer CAGR von 9,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich Mammographie-Markttrends und -Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Brustkrebsinzidenz | +2.1% | National; am stärksten in alternden Regionen | Langfristig (≥ 4 Jahre) |

| Wechsel von 2-D zu 3-D Tomosynthese | +1.8% | Universitätskliniken führend, mit Ausbreitung auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Nationale Screening-Ausweitung & Kostenerstattung | +1.5% | Alle Départements; Priorität für ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter CAD-Lösungen | +1.2% | Große städtische Krankenhäuser und Diagnosezentren | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Aufklärungskampagnen | +1.0% | National, mit stärkerem Einfluss in Regionen mit geringer Beteiligung | Kurzfristig (≤ 2 Jahre) |

| Einsatz mobiler Einheiten | +0.8% | Ländliche und überseeische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz in Frankreich

Mehr als 61.000 Frauen erhielten im Jahr 2024 eine Brustkrebsdiagnose, womit die Erkrankung die häufigste bösartige Erkrankung bei Frauen in Frankreich bleibt [1]ARS Centre-Val-de-Loire, "Les femmes concernées par le dépistage…," centre-val-de-loire.ars.sante.fr. Acht von zehn Fällen treten nach dem 50. Lebensjahr auf, was perfekt mit der Zielgruppe des organisierten Vorsorgeprogramms übereinstimmt. Politische Entscheidungsträger prüfen derzeit eine Absenkung der Altersgrenze, da jährlich fast 5.000 Frauen unter 40 Jahren eine Diagnose erhalten, was auf eine potenzielle Ausweitung der Screeningvolumina hindeutet. Regionale Unterschiede sind erheblich: Die Beteiligungsrate reicht von 35 % auf Korsika bis 57 % in Centre-Val-de-Loire. Diese Beteiligungslücken führen zu Ungleichgewichten in der Gerätedichte, die Anbieter ausnutzen können, indem sie ihre Vertriebsbemühungen auf Départements mit geringer Beteiligung konzentrieren. Das Institut National du Cancer meldete 38.000 durch Screening entdeckte Krebserkrankungen im Jahr 2023 und unterstreicht damit, wie Kapazitätserweiterungen die Ergebnisse der Früherkennung direkt beeinflussen. Die steigende Inzidenz erhält daher eine Grundnachfragekurve für den Frankreich Mammographie-Markt aufrecht, die gegenüber makroökonomischen Schwankungen unempfindlich ist.

Technologischer Wandel hin zur 3-D Brust-Tomosynthese

Im März 2023 validierte die Haute Autorité de Santé die Tomosynthese für das organisierte Screening, nachdem klinische Nachweise eine überlegene Läsionserkennung ohne Überschreitung akzeptabler Strahlungsgrenzwerte belegt hatten. Große Zentren, wie das Hôpital d'Instruction des Armées Bégin, installierten im Jahr 2024 schnell neue 3-D-Einheiten der nächsten Generation. Der nationale Rollout sieht sich jedoch mit Engpässen konfrontiert – hauptsächlich begrenzter PACS-Bandbreite und dem Bedarf an Nachschulungen für Radiologen. Anbieter, die 3-D-Hardware mit robuster Archivierung und KI-Triage-Software bündeln, verschaffen sich einen Wettbewerbsvorteil. Im Zeitraum 2025–2027 wird erwartet, dass von regionalen Gesundheitsbehörden verwaltete Beschaffungsrahmen tomosynthesefähige Systeme priorisieren, was die Austauschzyklen beschleunigt. Infolgedessen erwartet der Frankreich Mammographie-Markt mittelfristig zweistellige jährliche Installationen von 3-D-Einheiten.

Ausweitung des nationalen Screenings & der Kostenerstattungsprogramme

Die Übernahme der Einladungslogistik durch die Assurance Maladie im Jahr 2024 standardisierte Kommunikations- und Datenerfassungsprozesse mit dem Ziel, die Beteiligungsrate von 47 % in Richtung des europäischen Benchmarks von 70 % anzuheben. Die vollständige Kostenerstattung sowohl der Untersuchung als auch der Zweitlesung beseitigt finanzielle Hürden für Patientinnen und Einrichtungen. Die D2LM-Plattform automatisiert nun die Doppellesung auf nationaler Ebene und reduziert den Verwaltungsaufwand um 25 %, während die diagnostische Konkordanz verbessert wird. Mobile Screening-Projekte wie Mammobile in der Normandie ergänzen diesen Vorstoß, indem sie unterversorgte Gebiete physisch erreichen. Insgesamt erweitern diese Initiativen die Untersuchungsvolumina und stabilisieren die Cashflows für Gerätebetreiber, was Kreditgebern mehr Vertrauen in die Finanzierung neuer Anschaffungen gibt.

KI-gestützte CAD-Werkzeuge steigern den diagnostischen Durchsatz

KI-Anbieter haben in französischen multizentrischen Studien nachgewiesen, dass algorithmisches Triage den Arbeitsaufwand von Radiologen um etwa ein Drittel reduziert und dabei die Sensitivität bewahrt. Die kommerzielle Akzeptanz wächst: VIDI Group hat sich mit Lunit zusammengeschlossen, um die KI-Suite Lunit INSIGHT MMG im Jahr 2024 an über 400 Standorten einzusetzen – ein Vertrag, der fast ein Viertel des privaten Radiologie-Fußabdrucks Frankreichs abdeckt. Die laufende Zusammenarbeit des Institut Curie mit Galen und die Allianz zwischen Therapixel und Onsite Women's Health zeigen, dass sowohl lokale als auch internationale Akteure Frankreich als fruchtbares Testfeld für den KI-Einsatz betrachten. Regulatorische Hürden bleiben bestehen – die ANSM verlangt eine strenge klinische Validierung –, doch einmal überwunden bietet KI eine skalierbare Antwort auf Fachkräftemangel, insbesondere im umsatzstarken Diagnosezentren-Segment.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Systeme | -1.8% | Kleinere Kliniken und ländliche Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Strahlenbelastung & Patientenängste | -1.3% | Gebildete städtische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Radiologen-Engpässe in ländlichen Gebieten | -1.1% | Ländliche Départements und überseeische Gebiete | Langfristig (≥ 4 Jahre) |

| Veraltete analoge Infrastruktur | -0.9% | Ältere öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Systeme

Die Anschaffung einer Tomosynthese-Plattform einschließlich PACS-Integration kann für ein mittelgroßes öffentliches Krankenhaus EUR 450.000 (USD 490.000) übersteigen – ein Preisschild, das Budgets, die im Rahmen des nationalen Rahmens des Objectif de Dépenses d'Assurance Maladie festgelegt wurden, stark belastet. Kleinere Diagnosezentren verschieben Upgrades häufig oder leasen veraltete Geräte, was zu einer Technologielücke führt. Um den Preisschock abzumildern, schloss Siemens Healthineers eine 12-jährige Wertpartnerschaft im Wert von EUR 55 Millionen mit dem Universitätsklinikum Nantes ab, die Kosten über Servicejahre verteilt und Technologie-Aktualisierungen garantiert. Solche Modelle gewinnen an Akzeptanz, doch Finanzierungshürden verlangsamen die Gesamtakzeptanz nach wie vor und drücken die CAGR des Frankreich Mammographie-Marktes schätzungsweise um 1,8 Prozentpunkte.

Risiko der Strahlenbelastung & Patientenängste

Umfragen zeigen, dass 68,3 % der Frauen vor Mammographie-Terminen leichte bis starke Ängste berichten. Die Angst vor ionisierender Strahlung verstärkt diese Unruhe, obwohl die Strahlendosen weit unterhalb der von der Autorité de sûreté nucléaire festgelegten Sicherheitsschwellen liegen. Vorfälle einer pädiatrischen Überbestrahlung durch nicht damit zusammenhängende mobile Radiologieeinheiten im Jahr 2024 erhielten breite Medienberichterstattung und verstärkten die öffentliche Skepsis. Hersteller werben nun für Niedrigdosis-Innovationen, wie Fujifilms AMULET SOPHINITY-Plattform, die eine 30%ige Dosisreduktion bei gleichbleibender Bildqualität verspricht. Aufklärungskampagnen regionaler Krebsbehörden helfen dabei, Fehlinformationen zu entkräften, doch anhaltende Ängste schrecken nach wie vor einige anspruchsberechtigte Frauen ab und drücken die Gerätenutzungsraten geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme verankern den Übergang

Digitale Systeme erwirtschafteten 67,12 % des Umsatzes 2025 und festigten damit ihre Rolle als Rückgrat des organisierten Screenings, da die Qualitätskontrollvorschriften der ANSM analoge Geräte faktisch von der Programmteilnahme ausschließen. Krankenhäuser erneuern digitale Hardware in der Regel alle 7–8 Jahre, sodass eine beachtliche installierte Basis nun in einen Austauschzyklus eintritt, der den Frankreich Mammographie-Markt bis 2031 stützen wird. Brust-Tomosynthese ist zwar derzeit kleiner, wächst aber mit einer CAGR von 9,03 %, da Einrichtungen auf 3-D-Bildgebung wegen der höheren Krebserkennungsrate umsteigen. Analoge Systeme weisen einstellige Umsatzanteile auf und stehen vor dem baldigen Ausscheiden, während andere Produkttypen – wie die kontrastmittelverstärkte Mammographie – eine Nische bleiben, aber für Hochrisikopopulationen an Relevanz gewinnen könnten.

Das Beschaffungsverhalten verdeutlicht zwei Ebenen: Universitätskliniken kaufen vollständig ausgestattete Tomosynthese-Suiten mit integrierter KI, während Gemeinschaftskliniken preisgünstige Digitalsysteme mit Upgrade-Pfaden bevorzugen. GE Healthcares Senographe Pristina und Hologics 3Dimensions veranschaulichen Anbieterstrategien, die ergonomisches Design mit workflow-freundlichen Funktionen wie Zero-Click-Positionierung verbinden. Fujifilm und IMS Giotto differenzieren sich durch dosisreduzierende Technologie und sprechen Einrichtungen an, die die Strahlenschutzbedenken der Patienten ansprechen möchten. Diese Wettbewerbsnuancen werden die Marktanteilsverschiebungen innerhalb der Digital- und Tomosynthese-Teilsegmente über den Prognosezeitraum prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Diagnosezentren beschleunigen sich, während Krankenhäuser ihre Größe behalten

Krankenhäuser kontrollierten 53,42 % der Ausgaben 2025, getrieben durch ihre Integration in das nationale Überweisungsnetzwerk und ihren Zugang zu öffentlichen Investitionsbudgets. Dennoch expandieren Diagnosezentren schneller mit einer CAGR von 9,11 %, da sie kürzere Wartezeiten, verlängerte Öffnungszeiten und eine hohe Gerätenutzung bieten, die in einer Vergütungslandschaft nach dem Einzelleistungsprinzip günstige wirtschaftliche Bedingungen schafft. Ihr Wachstum spiegelt auch die steigende Präferenz für ambulante Versorgung unter französischen Verbrauchern und den Vorstoß des Gesundheitsministeriums zur Entlastung der Krankenhäuser wider. Fachkliniken nehmen eine Mittelposition ein und konzentrieren sich auf die Bildgebung bei Hochrisikopatienten oder Nachsorge, die Facharzt-Expertise erfordert; sie verzeichnen ein stabiles, aber vergleichsweise moderates Wachstum.

Mobile Einheiten, die zwar weniger als 2 % der Frankreich Mammographie-Marktgröße ausmachen, haben überproportionale strategische Bedeutung, indem sie ländliche und überseeische Gebiete mit spärlicher Festinfrastruktur versorgen. Projekte wie Mammobile, finanziert durch Zuschüsse regionaler Gesundheitsbehörden, demonstrieren öffentlich-private Kooperationsmodelle, die Anbieter in Départements mit Beteiligungsraten unter 40 % replizieren können. Insgesamt wird der Wettbewerb um neue Installationen im Kanal der Diagnosezentren zunehmen und Hersteller dazu veranlassen, Leasing- und Pay-per-Exam-Pakete zu entwickeln, die den Cashflow-Einschränkungen der Einrichtungen Rechnung tragen.

Nach Technologie: 3-D Digital gewinnt gegenüber dem 2-D-Mainstay an Fahrt

2-D Digitale Mammographie behielt im Jahr 2025 einen Frankreich Mammographie-Marktanteil von 55,78 % und spiegelt damit ihren fest verankerten Status als Standard-Screening-Modalität und ihren Kostenvorteil gegenüber der Tomosynthese wider. Allerdings wird 3-D Digitale Mammographie bis 2031 mit einer CAGR von 9,42 % voraussichtlich alle anderen Teilsegmente übertreffen, da klinische Studien und die regulatorische Empfehlung ihre überlegene diagnostische Ausbeute bei Frauen mit dichtem Brustgewebe bestätigen. Einrichtungen, die Hardware-Austauschzyklen durchlaufen, entscheiden sich zunehmend für 3-D-fähige Systeme, selbst wenn die unmittelbare Nutzung der Tomosynthese aufgeschoben wird, wodurch ihre Investitionen effektiv zukunftssicher gemacht werden.

Workflow-Überlegungen beeinflussen Kaufentscheidungen; die Tomosynthese erzeugt größere Bilddatensätze und erfordert daher Hochkapazitätsserver und schnellere Netzwerkverbindungen. Anbieter, die Speicherung, KI-gestütztes Triage und Cloud-Lesedienste bündeln, erleichtern diese Last. Radiologenschulungsprogramme, die häufig von Herstellern mitgefördert werden, beschleunigen die Technologieakzeptanz weiter, indem sie Lernkurven verkürzen. Folglich befindet sich der Frankreich Mammographie-Markt an der Schwelle zu einem Technologie-Mix-Wandel, bei dem 3-D-Installationen bis 2028 die Mehrheit der Neuanlagen ausmachen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die regionale Einheitlichkeit der Kostenerstattungspolitik verdeckt ausgeprägte geografische Disparitäten beim Screening-Zugang und der Gerätedichte. Metropolregionen wie Île-de-France, Auvergne-Rhône-Alpes und Provence-Alpes-Côte d'Azur konzentrieren Tertiärkrankenhäuser und private Diagnosezentren und erfassen mehr als die Hälfte der jährlichen Mammographievolumina. Diese Gebiete sind auch die ersten Anwender KI-gestützter und 3-D-Systeme, begünstigt durch stärkere Investitionsbudgets und eine robuste Radioloigenversorgung. Im Gegensatz dazu verzeichnen ländliche Départements in Grand Est, Bourgogne-Franche-Comté und Teilen der Nouvelle-Aquitaine Radiologen-Vakanzraten von über 25 % und durchschnittliche Fahrzeiten zu Screening-Zentren von über 40 Minuten. Mit Regionalmitteln finanzierte mobile Einheiten haben sich als wirksame Übergangslösungen erwiesen, doch stationäre Installationen hinken hinterher, weil Einrichtungen Schwierigkeiten haben, Personal zu gewinnen und Wartungsverträge zu finanzieren.

Überseedépartements – darunter Réunion und Martinique – sehen sich mit Logistikkosten konfrontiert, die die Gerätepreise im Vergleich zu Festlandsangeboten um 12–18 % in die Höhe treiben, während Wartungsverzögerungen über 30 Tage hinausgehen können, da Ersatzteile über Paris transportiert werden. Das Rundschreiben zur Krebsstrategie des Gesundheitsministeriums aus dem Jahr 2024 stellte EUR 16,7 Millionen für Geräteupgrades in diesen Gebieten bereit und signalisiert damit eine Chance für Anbieter, die bereit sind, lokalisierte Servicepräsenzen bereitzustellen. Unterdessen hält die Volatilität der Beteiligungsraten an: Korsikas 35 % bleibt die niedrigste in der Republik, doch jüngste Aufklärungskampagnen hoben Hérault von 38 % im Jahr 2022 auf 46 % im Jahr 2024, was zeigt, dass gezielte Maßnahmen den Ausschlag geben können. Insgesamt schaffen geografische Ungleichgewichte eine Mosaik aus wachstumsstarken Taschen innerhalb einer ansonsten national koordinierten Marktlandschaft.

Wettbewerbslandschaft

Das Anbieter-Ökosystem vereint drei multinationale Schwergewichte – GE Healthcare, Siemens Healthineers und Hologic – neben mittelgroßen europäischen Spezialisten wie Fujifilm, IMS Giotto, Planmed und Metaltronica. Der kombinierte Anteil der Top drei näherte sich 2024 48 %, während die Top sechs 72 % überstiegen, was eine mäßig konzentrierte Struktur ergibt, die Produktdifferenzierung gegenüber Preiskämpfen belohnt. Französische Beschaffungsregeln bevorzugen mehrjährige Serviceverträge, was Anbieter dazu veranlasst, Hardware, Software, Schulung und Betriebszeit-Garantien zu bündeln. Die 12-jährige Wertpartnerschaft von Siemens Healthineers im Wert von EUR 55 Millionen mit dem Universitätsklinikum Nantes veranschaulicht den Wandel von transaktionalen Verkäufen zu Kapazität-als-Dienstleistung-Modellen [3]Siemens Healthineers, "Wertpartnerschaft mit dem Universitätsklinikum Nantes," siemens-healthineers.com.

Innovationspipelines rücken KI-Integration und Dosisreduzierung in den Vordergrund. GE Healthcares Senographe Pristina Via führte Zero-Click-Positionierung ein, die die Untersuchungszeiten um 18 % verkürzt – ein attraktives Merkmal für durchsatzorientierte Diagnosezentren. Hologic kooperiert mit Bayer, um die kontrastmittelverstärkte Mammographie zu vermarkten, die die Tomosynthese für Hochrisikopatienten ergänzen könnte. Unterdessen nutzen lokale KI-Unternehmen wie Therapixel den Zugang zu inländischen klinischen Daten, um Algorithmen zu verfeinern, die auf die Eigenschaften der französischen Bevölkerung abgestimmt sind, und schmieden Partnerschaften sowohl mit öffentlichen Krankenhäusern als auch mit privaten Bildgebungsketten.

Markteintrittsbarrieren bleiben erheblich: Anforderungen an klinische Daten der ANSM, ISO-13485-Konformität und der Bedarf an landesweiter Serviceabdeckung schrecken kleinere ausländische Marktteilnehmer ab. Dennoch finden Spezialanbieter Nischen – Metaltronica zielt mit modularen Digitalsystemen auf budgetsensible Käufer ab, und iCAD konzentriert sich auf Software zur Verbesserung der Qualitätskontrolle. Da sich Austauschzyklen beschleunigen, sind Marktführer, die nahtlose KI-Workflows, wettbewerbsfähige Finanzierung und glaubwürdige Niedrigdosis-Performance liefern, gut positioniert, um ihren Anteil am Frankreich Mammographie-Markt zu festigen oder auszubauen.

Führende Unternehmen der Frankreich Mammographie-Branche

Fujifilm Holdings Corporation

Siemens AG

Planmed OY

Hologic Inc.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Lunit und VIDI Group schlossen eine strategische Allianz zur Einführung der KI-Suite Lunit INSIGHT MMG an mehr als 400 Radiologiestandorten und bei 1.200 Ärzten ab, was fast ein Viertel des privaten Bildgebungsmarktes in Frankreich abdeckt.

- November 2024: GE Healthcare stellte den Senographe Pristina Via vor und betonte dabei Zero-Click-Workflow- und Predictive-Maintenance-Funktionen, die eine Verfügbarkeit von 99 % versprechen.

- Oktober 2024: Siemens Healthineers schloss eine 12-jährige Wertpartnerschaft im Wert von EUR 55 Millionen mit dem Universitätsklinikum Nantes ab, die Tomosynthese-Hardware, KI-Analytik und Mitarbeiterschulungen umfasst.

- Oktober 2024: Die Toutenkamion Group lancierte das Mammobile der nächsten Generation, eine in sich geschlossene mobile Screening-Klinik, die für den Einsatz in ländlichen Départements mit begrenzter Strominfrastruktur konzipiert ist.

Berichtsumfang des Frankreich Mammographie-Marktes

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardisierte Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren umfasst den Einsatz niederenergetischer Röntgenstrahlen zur Früherkennung von Brustkrebs. Der Frankreich Mammographie-Markt ist segmentiert nach Produkttyp (Digitale Systeme, Analoge Systeme, Brust-Tomosynthese und Andere Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Digitale Systeme |

| Analoge Systeme |

| Brust-Tomosynthese |

| Andere Produkttypen |

| Krankenhäuser |

| Fachkliniken |

| Diagnosezentren |

| 2-D Digitale Mammographie |

| 3-D Digitale Mammographie |

| Nach Produkttyp | Digitale Systeme |

| Analoge Systeme | |

| Brust-Tomosynthese | |

| Andere Produkttypen | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Diagnosezentren | |

| Nach Technologie | 2-D Digitale Mammographie |

| 3-D Digitale Mammographie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Mammographie-Markt?

Die Größe des Frankreich Mammographie-Marktes wird voraussichtlich 2026 USD 129,78 Millionen erreichen und mit einer CAGR von 8,73 % auf USD 197,16 Millionen bis 2031 wachsen.

Welche Produktkategorie hat den größten Anteil?

Digitale Systeme dominieren mit 67,12 % des Umsatzes 2025.

Wer sind die wichtigsten Akteure im Frankreich Mammographie-Markt?

Fujifilm Holdings Corporation, Siemens AG, Planmed OY, Hologic Inc. und GE Healthcare sind die wichtigsten Unternehmen, die auf dem Frankreich Mammographie-Markt tätig sind.

Warum beschleunigt sich die Einführung der 3-D Tomosynthese?

Regulatorische Empfehlung und überlegene Krebserkennungsraten treiben Krankenhäuser dazu an, aufzurüsten.

Seite zuletzt aktualisiert am: