Größe und Marktanteil des belgischen E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.71 Milliarden US-Dollar |

| Marktgröße (2026) | 24.19 Milliarden US-Dollar |

| Marktgröße (2031) | 33.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen E-Commerce-Markts durch Mordor Intelligence

Die Größe des belgischen E-Commerce-Markts soll von 22,71 Milliarden USD im Jahr 2025 auf 24,19 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 33,19 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,53 % über den Zeitraum 2026–2031 entspricht. Digitalisierungsinvestitionen beschleunigten sich, nachdem die obligatorische Peppol-Business-to-Business-E-Rechnungsstellung im Januar 2026 begann und die Beschaffung schneller als erwartet ins Internet verlagerte. Die Lieferung am selben Tag entwickelt sich zum neuen Servicestandard, da das nationale Logistiknetz es Transportunternehmen ermöglicht, die meisten Haushalte innerhalb von 90 Minuten zu erreichen, was den Investitionsdruck auf kleinere Webshops erhöht. Der grenzüberschreitende Einkauf macht bereits mehr als drei Fünftel aller Bestellungen aus – eine Dynamik, die belgische Händler zwingt, Sortiment und Preistiefe niederländischer und deutscher Anbieter zu erreichen. Strengere Datenschutzvorschriften und bevorstehende Zollreformen werden die Compliance-Kosten erhöhen, verringern jedoch auch den Preisunterschied gegenüber Wettbewerbern außerhalb der Europäischen Union und eröffnen Raum für hybride Lebensmittelhändler und Fachhandelsketten, die Online-Komfort mit physischer Abholung verbinden.

Wichtigste Erkenntnisse des Berichts

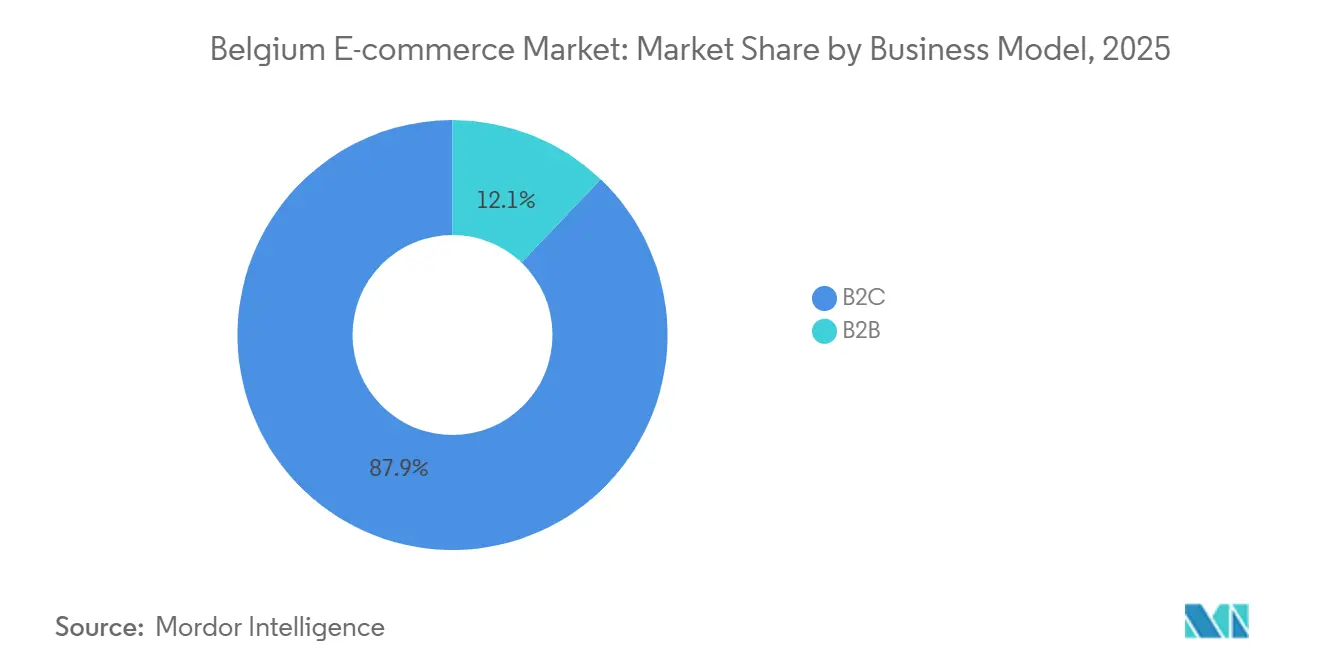

- Nach Geschäftsmodell entfielen im Jahr 2025 87,89 % des Umsatzanteils auf Business-to-Consumer-Transaktionen, während Business-to-Business-Umsätze bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

- Nach Gerät trugen Smartphone- und Mobilkanäle im Jahr 2025 57,27 % des Traffics bei, während der Desktop- und Laptop-Handel bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen wird.

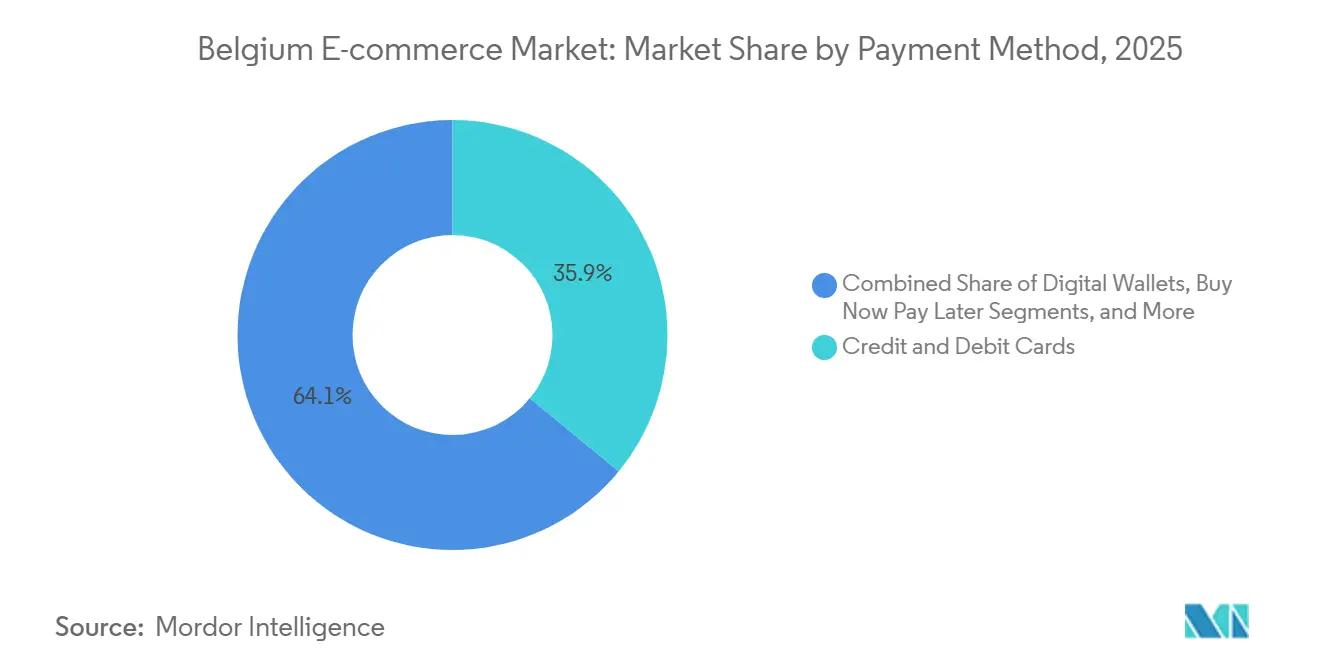

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 35,92 %, während Kauf-jetzt-zahle-später-Lösungen bis 2031 mit einer CAGR von 8,27 % zulegen.

- Nach Produktkategorie führte Mode und Bekleidung im Jahr 2025 mit einem Umsatzanteil von 27,89 %, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im belgischen E-Commerce-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dichtes nationales Logistiknetz ermöglicht Erwartungen an die Lieferung am selben Tag | +1.8% | National, konzentriert in den Korridoren Brüssel-Hauptstadt, Antwerpen, Gent | Kurzfristig (≤ 2 Jahre) |

| Rasche Übernahme des grenzüberschreitenden EU-Einkaufs durch belgische Verbraucher | +1.5% | National, höhere Intensität in Brüssel-Hauptstadt und Grenzgemeinden | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte digitale Gutschein- und Cashback-Programme für KMU | +1.2% | Flandern, Ausstrahlungseffekte auf die Wallonie und Brüssel-Hauptstadt | Mittelfristig (2–4 Jahre) |

| Beschleunigte Integration von Click-and-Collect durch stationäre Handelsketten | +1.0% | National, angeführt von Supermarktnetzwerken | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nutzung von Social Commerce unter Gen-Z- und Millennial-Verbrauchern | +0.9% | National, höchste Durchdringung in Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme von Embedded-Finance-Lösungen durch belgische Marktplätze | +0.6% | National, frühe Übernahme im Fintech-Ökosystem von Brüssel-Hauptstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dichtes nationales Logistiknetz ermöglicht Erwartungen an die Lieferung am selben Tag

Belgiens kompakte Fläche und eine Internetdurchdringung von 96,4 % ermöglichen es Transportunternehmen, für vor Mittag aufgegebene Bestellungen eine Lieferung am Abend zu versprechen – eine Geschwindigkeit, die größere europäische Märkte nur schwer replizieren können. bpost verdreifachte seinen Paketschließfach-Bestand im Jahr 2025 auf 2.500 Einheiten, was die Nutzung von Schließfächern im Jahresvergleich um 44 % steigerte und die Bereitschaft der Verbraucher signalisiert, die Heimlieferung gegen eine schnellere Abholung zu günstigeren Kosten einzutauschen.[1]bpost, „Erweiterung des Paketschließfach-Netzwerks”, corporate.bpost.be Amazon verpflichtete sich zu 1 Milliarde USD für einen landesweiten Same-Day-Service bis 2027, kooperierte mit bpost zur Nutzung dieses Netzwerks und drängte regionale Wettbewerber zu Investitionen in die Mikro-Auftragsabwicklung. Der Lebensmitteleinzelhändler Colruyt erzielte in seinem automatisierten Collect-and-Go-Lager eine Produktivitätssteigerung von 35 %, was zeigt, dass stationäre Handelsketten die Geschwindigkeit reiner Online-Händler erreichen können, wenn die letzte Meile mechanisiert wird. Kommunale Daten aus Mechelen zeigen, dass das Smart-Locker-Modell die CO₂-Emissionen bei der Lieferung um 97 % senkt und damit Geschwindigkeit mit Nachhaltigkeitszielen in Einklang bringt.[2]Stadt Mechelen, „Nachhaltigkeitsauswirkungen des Smart-Locker-Netzwerks”, mechelen.be

Rasche Übernahme des grenzüberschreitenden EU-Einkaufs durch belgische Verbraucher

62 % der belgischen Online-Käufer kauften im Jahr 2025 bei anderen Anbietern der Europäischen Union ein – ein Wert, der über dem EU-27-Durchschnitt liegt und durch mehrsprachige Verbraucher ermöglicht wird, die mit niederländischen, französischen und englischen Online-Shops vertraut sind. Gen-Z-Käufer tätigten im Durchschnitt mehr als 60 grenzüberschreitende Einkäufe pro Jahr und nutzten soziale Medien zur Preisrecherche, die keine Grenzen kennt. Die geplante Abschaffung der Zollfreigrenze von 150 EUR (165 USD) bis 2028 wird die Gesamtkosten für chinesische Plattformen erhöhen und die Nachfrage möglicherweise zurück zu Händlern der Europäischen Union lenken, wenn diese die aktuelle Preislücke von 15–20 % schließen können. Belgiens Rolle als eines von sechs Mitgliedsstaaten, die 89 % der direkten Importe im Rahmen des neuen Durchsetzungsinstrumentariums überwachen, verschafft den Zollbehörden Gebühreneinnahmen, legt aber auch Papierkram-Belastungen auf, die kleinere Anbieter als unzumutbar empfinden könnten.[3]Europäisches Parlament, „Verbraucherkreditrichtlinie 2”, europarl.europa.eu

Staatlich geförderte digitale Gutschein- und Cashback-Programme für KMU

Das VLAIO-KMU-E-Wallet von Flandern erstattete im Jahr 2025 bis zu 7.500 EUR (8.250 USD) pro Unternehmen für E-Commerce-Schulungen und Plattformeinrichtung und hob die Online-Durchdringung kleiner Einzelhändler um 10–15 Prozentpunkte über das Niveau wallonischer Mitbewerber. Die obligatorische Zwei-Lieferoptionen-Regel zwang Händler, Click-and-Collect oder Schließfachabholung hinzuzufügen – eine Compliance-Hürde, die Aggregatoren wie Qpon in schlüsselfertige Pakete umwandelten. Cashback-Anreize veranlassten 72 % der Stammkäufer zur Teilnahme an Consumer-to-Consumer-Wiederverkaufsgemeinschaften und vertieften die digitale Gewohnheit. Die Ausweitung der Peppol-E-Rechnungsstellung auf alle mehrwertsteuerpflichtigen Unternehmen im Jahr 2026 überträgt den Digitalisierungsimpuls von Verbraucher- auf Beschaffungsströme.

Beschleunigte Integration von Click-and-Collect durch stationäre Handelsketten

Colruyt fusionierte seine Online-Shops Colruyt und Bio-Planet, vereinheitlichte das Sortiment und führte einen kassenlosen Smart Cart ein, der Waren in Bewegung scannt und so die Bequemlichkeit des stationären Handels mit digitaler Geschwindigkeit verbindet. Delhaizes kostenlose Abholung im Geschäft steigerte die Online-Volumina um 20 % und zeigt, wie die Verlagerung der Auftragsabwicklung auf den Kunden die Margen schützt. Carrefour strebt bis 2026 einen Online-Bruttoumsatz von 10 Milliarden EUR (11 Milliarden USD) an, von dem die Hälfte voraussichtlich aus Click-and-Collect-Bestellungen stammen wird. Lidl beherbergt 240 bpost-Schließfächer und zeigt, dass auch Nicht-Lebensmittelketten profitieren, wenn der Abholverkehr den Ladenbesuch verdoppelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Präferenz für Zahlung und Abholung im Geschäft in Flandern | -0.8% | Flandern, ländliche und stadtnahe Gemeinden | Mittelfristig (2–4 Jahre) |

| Mangel an inländischen reinen Marktplätzen, der die Händlerauswahl einschränkt | -0.6% | National, ausgeprägt in der Wallonie und kleineren Städten | Langfristig (≥ 4 Jahre) |

| Zuschläge für Stauprobleme auf der letzten Meile in städtischen Gebieten erhöhen Erfüllungskosten | -0.5% | Städtische Kernbereiche von Brüssel-Hauptstadt, Antwerpen, Gent, Lüttich | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Datenschutzbedenken schränken First-Party-Tracking ein | -0.4% | National, EU-weite DSGVO-Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Präferenz für Zahlung und Abholung im Geschäft in Flandern

Flämische Verbraucher über 50 Jahre zahlen mit 30 % höherer Wahrscheinlichkeit als Brüsseler Einwohner mit Bargeld, was eine kulturelle Neigung zur taktilen Produktprüfung verstärkt, die die E-Commerce-Durchdringung 15–20 Punkte unter das Niveau der Hauptstadt drückt.[4]Febelfin, „Barometer für digitale Zahlungen 2025”, febelfin.be Strenge Bußgelder für die Einhaltung niederländischsprachiger Vorschriften erhöhen die Kosten für grenzüberschreitende Anbieter und schützen lokale Geschäfte vor externem Wettbewerb. Das Click-and-Collect-Mandat ermöglicht es Käufern, Pakete vor der Bezahlung zu öffnen – eine Gewohnheit, die die Rücksendequoten im Vergleich zur Heimlieferung um 8–10 % erhöhte und die erwarteten Einsparungen schmälerte.

Mangel an inländischen reinen Marktplätzen, der die Händlerauswahl einschränkt

Die ausländischen Giganten Amazon, bol.com und Zalando eroberten im Jahr 2025 56 % des Umsatzes und zwangen belgische Händler, Provisionen von 15–20 % zu zahlen und Kundendaten abzutreten. Qpon bleibt zu klein, da es an Mitteln für eine nationale Auftragsabwicklung oder ausgehandelte Transportunternehmerpreise mangelt, was die inländische Erfassungsrate unter 50 % hält. Die Gatekeeper-Regeln des Gesetzes über digitale Märkte haben noch keine nennenswerten Interoperabilitätsvorteile gebracht, sodass lokale Anbieter weiterhin auf ausländische Checkout-Systeme angewiesen sind, die Markenbildung und Marge einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung beschleunigt sich nach Peppol

Business-to-Business-Aktivitäten machten im Jahr 2025 12,11 % des Marktanteils im belgischen E-Commerce-Markt aus, doch die Marktgröße des belgischen E-Commerce-Markts für dieses Segment soll zwischen 2026 und 2031 mit einer CAGR von 7,11 % wachsen, da nun jeder Mehrwertsteuerpflichtige Peppol-konforme E-Rechnungen ausstellen muss. Peppol-Portale bündeln Katalogsuche, automatisierten Drei-Wege-Abgleich und Netto-30-Kredit und bieten Herstellern und Händlern einen strukturierten Workflow, der die Abstimmungszeit um 40 % reduziert. Das flämische VLAIO-E-Wallet erstattet bis zu 7.500 EUR (8.250 USD) pro Unternehmen für digitale Schulungen und ermöglicht es kleineren Lieferanten, Peppol-Anforderungen ohne hohe Vorabkosten zu erfüllen (VLAIO.BE). Embedded-Finance-Module innerhalb von Marktplätzen vergeben dann Betriebsmittelkredite, sodass Lieferanten Aufträge und Liquidität über eine einzige Schnittstelle sichern.

Business-to-Consumer bleibt der Volumenanker mit einem Marktanteil von 87,89 % im belgischen E-Commerce-Markt, wächst jedoch mit einer CAGR von 6,53 % etwas langsamer. Mobile Sitzungen dominieren das Browsing, doch 91 % der Käufer verlangen Bancontact sowie mindestens eine Kauf-jetzt-zahle-später-Option beim Checkout und zwingen selbst Nischenanbieter zur Aufrüstung ihrer Zahlungssysteme. Social Commerce konvertiert 29 % der 16- bis 39-Jährigen, aber Folgebestellungen hängen von reibungslosen Rücksendungen und Echtzeit-Support ab. Da B2B-Plattformen an Größe gewinnen, nutzen sie verbraucherorientierte Benutzererfahrung und Cloud-Logistik und verwischen damit die historische Grenze zwischen den beiden Modellen.

Nach Gerätetyp für B2C-E-Commerce: Desktop-Wiederbelebung in Kategorien mit hohem Warenkorbwert

Smartphones erfassten im Jahr 2025 57,27 % des Traffics, doch der Desktop gewann bei Warenkörben über 200 EUR (220 USD) wieder an Bedeutung, da Käufer Spezifikationen über mehrere Tabs hinweg vergleichen, was die Konversionsraten gegenüber Mobilgeräten um 8–12 Punkte steigert. Folglich sollen Desktop- und Laptop-Umsätze bis 2031 mit einer CAGR von 7,17 % wachsen – schneller als Handheld-Geräte. Belgiens 5G-Durchdringung von 45 % verbessert mobiles Video und Livestream-Shopping, doch Beschaffungsportale und konfigurierbare Produkte bevorzugen weiterhin große Bildschirme.

Zalandos mit DeepAR betriebene virtuelle Anproberäume, die im April 2025 eingeführt wurden, reduzierten Bekleidungsrücksendungen bei einer Million belgischer Nutzer um 7 % und verringerten den ergonomischen Unterschied zwischen Telefon und PC. Dennoch fließen Mehrstakeholder-Käufe wie Büromöbel oder Elektronikpakete zu Desktops, da Unternehmenskäufer Genehmigungsketten und Nebeneinandervergleiche von Spezifikationen benötigen. Das Nebeneinander von Touch- und Tastaturschnittstellen bleibt daher bestehen, wobei der Desktop bis 2031 voraussichtlich rund 35–40 % der Marktgröße des belgischen E-Commerce-Markts in Wertangaben halten wird.

Nach Zahlungsmethode für B2C-E-Commerce: Kauf-jetzt-zahle-später steigt, während Karten stagnieren

Kredit- und Debitkarten kontrollierten im Jahr 2025 35,92 % der Transaktionen, doch gebührengedeckelter Mikrokredit veränderte die Landschaft, nachdem die Verbraucherkreditrichtlinie 2 die Gebühren für Kredite unter 150 EUR (165 USD) auf 20 EUR (22 USD) begrenzte. Kauf-jetzt-zahle-später verzeichnet nun eine CAGR von 8,27 % und gewinnt rasch Marktanteile in Mode und Elektronik, wo die durchschnittlichen Bestellwerte zwischen 80–150 EUR (88–165 USD) liegen. Bancontact dominiert weiterhin den täglichen Zahlungsverkehr dank niedriger Interbankenentgelte, während PayPal, Apple Pay und Google Pay zusammen fast ein Drittel der Online-Checkouts erreichen.

Händler wägen die Rabattsätze von 3–5 % bei BNPL gegen Steigerungen bei Warenkorbgröße und Konversion ab, insbesondere bei Blitzverkäufen. Die Regeln der belgischen Datenschutzbehörde verhindern, dass Websites BNPL ohne Zustimmung vorauswählen, was bei der Erstnutzung einen zusätzlichen Klick erfordert, aber Werbetreibende zu kontextuellen Auslösern lenkt. Embedded-Finance-Angebote auf B2B-Portalen spiegeln diesen Wandel wider und bündeln Netto-60-Konditionen und Kreditbewertung, um Unternehmenskunden zu binden und den Cashflow über saisonale Spitzen hinweg zu stabilisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Produktkategorie für B2C-E-Commerce: Lebensmittel und Getränke überholen Mode

Mode führte den Umsatz im Jahr 2025 mit einem Marktanteil von 27,89 % im belgischen E-Commerce-Markt an, doch das Wachstum verlangsamt sich, da die städtische Durchdringung die Sättigung nähert. Im Gegensatz dazu sollen Lebensmittel und Getränke mit einer CAGR von 8,16 % wachsen – dem schnellsten unter den wichtigsten Kategorien –, unterstützt durch Delhaizes Forest-Hub, der die wöchentliche Kapazität nach einer Investition von 53 Millionen EUR (58 Millionen USD) auf 50.000 Bestellungen verdoppelte. Colruyts Fusion der Webshops Colruyt und Bio-Planet im November 2025 vereinheitlichte auch Treueprogramme und ermöglichte Cross-Selling von Bio-Produkten an Mainstream-Käufer.

Elektronik gewinnt durch Aufarbeitungsprogramme von MediaMarkt und Coolblue an Dynamik und spricht umweltbewusste Käufer an, während die Marge erhalten bleibt. Möbel hinkt aufgrund sperriger Rücksendungen hinterher, obwohl Ikeas Augmented-Reality-Raum-App und Click-and-Collect eine schrittweise Verbesserung versprechen. Die fünf größten Lebensmittelketten halten bereits 85 % des Offline-Umsatzes, sodass ihre Online-Expansion die Lieferkettenstandards für gekühlte Auftragsabwicklung und Lieferzeitfensterpreise prägt. Da hybride Lebensmittelhändler den Betrieb von Dark Stores verfeinern, werden sie bis 2031 einen überproportionalen Anteil am inkrementellen Wachstum der Marktgröße des belgischen E-Commerce-Markts erzielen.

Geografische Analyse

Flandern repräsentierte im Jahr 2025 mehr als 52 % des nationalen Umsatzes, hinkt Brüssel-Hauptstadt jedoch bei der digitalen Akzeptanz hinterher, da ältere Verbraucher Bargeld und Click-and-Collect-Inspektion bevorzugen. Strenge niederländischsprachige Vorschriften schrecken ausländische Websites ab, schützen lokale Handelsketten, schränken aber die Auswahl für Käufer ein. Logistikkorridore zwischen Antwerpen, Gent und Löwen profitieren von der bpost-Schließfachdichte und Amazons kommendem Same-Day-Rollout, obwohl das ländliche Limburg länger auf Lieferungen wartet.

Brüssel-Hauptstadt übertrifft sein Bevölkerungsgewicht und liefert rund ein Viertel des Umsatzes dank hohem Einkommen, mehrsprachiger Einwohner und Expatriates. Delhaizes Forest-Hub verkürzt die Vorlaufzeiten für Lebensmittel um sechs Stunden, während Staugebühren die Kosten der letzten Meile für reine Online-Händler um bis zu 12 % erhöhen und Betreiber zu Schließfachpartnerschaften drängen. Die Social-Commerce-Durchdringung nähert sich 40 % unter den 16- bis 39-Jährigen und treibt Influencer-Konversionen in Mode und Schönheit an.

Die Wallonie erfasst rund 24 % des Umsatzes – unter ihrem Bevölkerungsanteil –, da niedrigere Einkommen und fragmentierte KMU-Förderungen die Online-Akzeptanz verzögern. Carrefours dichtes Click-and-Collect-Netz mäßigt die Erfüllungskosten, doch der Same-Day-Service bleibt außerhalb der Logistikzentren in Lüttich begrenzt. Geplante Zollregelungen könnten Gebühreneinnahmen in die Region lenken, doch der Nutzen fließt hauptsächlich an Transportunternehmen statt an verbraucherorientierte Händler.

Wettbewerbslandschaft

Ausländische Plattformen kontrollieren den Großteil des Umsatzes und verleihen dem belgischen E-Commerce-Markt ein moderates Konzentrationsprofil. Amazons Same-Day-Plan über 1 Milliarde USD und bol.coms Drittanbieteranteil von zwei Dritteln veranschaulichen Netzwerkeffekte, denen lokale Start-ups nur schwer entgegenwirken können. Zalandos ABOUT YOU-Deal konsolidiert Mode, und sein KI-Assistent senkt die Rücksendequoten und verschafft einen Kostenvorteil, den traditionelle Einzelhändler nicht erreichen können.

Lebensmitteleinzelhändler schlagen mit Automatisierung zurück: Colruyts Skypod-Roboter steigern die Produktivität um 35 %, und Delhaizes kostenlose Abholung steigert die Bestellungen um 20 %. Carrefour nutzt Retail-Media-Assets über Carrefour Links und monetarisiert First-Party-Zielgruppen, da cookie-basierte Werbung unter den Entscheidungen der belgischen Datenschutzbehörde schwindet.

Weißer Fleck bleibt in Embedded Finance und Social Commerce. Marktplätze, die Netto-30-Kredit vergeben oder Pipelines für die Einbindung von Creators aufbauen, können die Händlerbindung vertiefen. Zu kleine Aggregatoren wie Qpon gewinnen an Relevanz, da Compliance-Regeln kleine Shops zur Bereitstellung mehrerer Liefermodi verpflichten, ohne dass interne Entwicklungen gerechtfertigt werden können.

Marktführer der belgischen E-Commerce-Branche

bol.com B.V.

Coolblue B.V.

Amazon EU SARL

Zalando SE

Vanden Borre NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Zalando sicherte sich die Zustimmung von mehr als 90 % der Aktionäre für die Übernahme von ABOUT YOU und schuf damit eine einheitliche Modeplattform für den deutschsprachigen Raum und die Benelux-Märkte.

- Januar 2026: Die obligatorische Peppol-E-Rechnungsstellung trat für alle belgischen Mehrwertsteuerpflichtigen in Kraft und beschleunigte die Digitalisierung der Beschaffung.

- Dezember 2025: bpost eröffnete die ersten bbox-Boutiquen in Brüssel und Antwerpen und kombinierte Schließfächer mit Einzelhandelsflächen, um die Kosten der letzten Meile zu senken.

- November 2025: Colruyt fusionierte seine Webshops Colruyt und Bio-Planet und optimierte Sortiment und Benutzererfahrung.

Umfang des Berichts über den belgischen E-Commerce-Markt

B2B-E-Commerce und B2C-E-Commerce segmentieren den belgischen E-Commerce-Markt. Im Bereich B2C-E-Commerce wird der untersuchte Markt weiter unterteilt in Schönheit & Körperpflege, Unterhaltungselektronik, Mode & Bekleidung, Lebensmittel & Getränke sowie Möbel & Wohnen. Der Bericht untersucht die Auswirkungen von Covid-19 auf den untersuchten Markt.

Der Bericht über den belgischen E-Commerce-Markt ist segmentiert nach Geschäftsmodell (B2B, B2C), Gerätetyp für B2C-E-Commerce (Smartphone und Mobilgerät, Desktop und Laptop, andere Gerätetypen), Zahlungsmethode für B2C-E-Commerce (Kredit- und Debitkarten, digitale Geldbörsen, Kauf-jetzt-zahle-später, andere Zahlungsmethoden), Produktkategorie für B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen, andere Produktkategorien) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B |

| B2C |

| Smartphone und Mobilgerät |

| Desktop und Laptop |

| Andere Gerätetypen |

| Kredit- und Debitkarten |

| Digitale Geldbörsen |

| Kauf-jetzt-zahle-später |

| Andere Zahlungsmethoden |

| Schönheit und Körperpflege | Haarpflege |

| Hautpflege | |

| Kosmetik und Schönheit | |

| Andere Produktkategorien für Schönheit und Körperpflege | |

| Unterhaltungselektronik | Mobilgeräte |

| PCs und Laptops | |

| Audiogeräte | |

| Gaming-Geräte | |

| Andere Produktkategorien für Unterhaltungselektronik | |

| Mode und Bekleidung | Kleidung |

| Schuhe | |

| Modezubehör | |

| Andere Produktkategorien für Mode und Bekleidung | |

| Lebensmittel und Getränke | Verpackte Lebensmittel |

| Backwaren und Süßwaren | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Andere Produktkategorien für Lebensmittel und Getränke | |

| Möbel und Wohnen | Wohnmöbel |

| Büromöbel | |

| Gartenmöbel | |

| Andere Produktkategorien für Möbel und Wohnen | |

| Andere Produktkategorien |

| Nach Geschäftsmodell | B2B | |

| B2C | ||

| Nach Gerätetyp für B2C-E-Commerce | Smartphone und Mobilgerät | |

| Desktop und Laptop | ||

| Andere Gerätetypen | ||

| Nach Zahlungsmethode für B2C-E-Commerce | Kredit- und Debitkarten | |

| Digitale Geldbörsen | ||

| Kauf-jetzt-zahle-später | ||

| Andere Zahlungsmethoden | ||

| Nach Produktkategorie für B2C-E-Commerce | Schönheit und Körperpflege | Haarpflege |

| Hautpflege | ||

| Kosmetik und Schönheit | ||

| Andere Produktkategorien für Schönheit und Körperpflege | ||

| Unterhaltungselektronik | Mobilgeräte | |

| PCs und Laptops | ||

| Audiogeräte | ||

| Gaming-Geräte | ||

| Andere Produktkategorien für Unterhaltungselektronik | ||

| Mode und Bekleidung | Kleidung | |

| Schuhe | ||

| Modezubehör | ||

| Andere Produktkategorien für Mode und Bekleidung | ||

| Lebensmittel und Getränke | Verpackte Lebensmittel | |

| Backwaren und Süßwaren | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Andere Produktkategorien für Lebensmittel und Getränke | ||

| Möbel und Wohnen | Wohnmöbel | |

| Büromöbel | ||

| Gartenmöbel | ||

| Andere Produktkategorien für Möbel und Wohnen | ||

| Andere Produktkategorien | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der belgische E-Commerce im Jahr 2031 erreichen?

Prognosen beziffern den Markt bis 2031 auf 33,19 Milliarden USD, was eine CAGR von 6,53 % ab 2026 widerspiegelt.

Wie schnell wächst Kauf-jetzt-zahle-später beim belgischen Online-Shopping?

BNPL-Transaktionen sollen bis 2031 mit einem jährlichen Tempo von 8,27 % steigen – dem schnellsten unter allen Zahlungsarten.

Welche belgische Region gibt pro Kopf am meisten online aus?

Brüssel-Hauptstadt führt beim Pro-Kopf-Online-Umsatz dank seiner jungen, einkommensstarken und mehrsprachigen Bevölkerung.

Warum wird der E-Commerce für Lebensmittel und Getränke das Modewachstum übertreffen?

Neue automatisierte Verteilzentren und ausgebaute Click-and-Collect-Netzwerke senken die Erfüllungskosten und steigern die Online-Akzeptanz im Lebensmittelbereich mit einer CAGR von 8,16 %.

Wie wirkt sich die Peppol-E-Rechnungsstellung auf den belgischen B2B-Online-Umsatz aus?

Das Mandat vom Januar 2026 verpflichtet alle mehrwertsteuerpflichtigen Unternehmen zur Einführung strukturierter E-Rechnungsstellung und treibt den B2B-E-Commerce mit einer CAGR von 7,11 % voran.

Welcher Logistiktrend setzt den neuen Servicestandard in Belgien?

Die Lieferung am selben Tag wird zum Standard, da das dichte nationale Netzwerk es Transportunternehmen ermöglicht, die meisten Haushalte innerhalb weniger Stunden zu erreichen.

Seite zuletzt aktualisiert am: