Frankreich-Rechenzentrumsmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

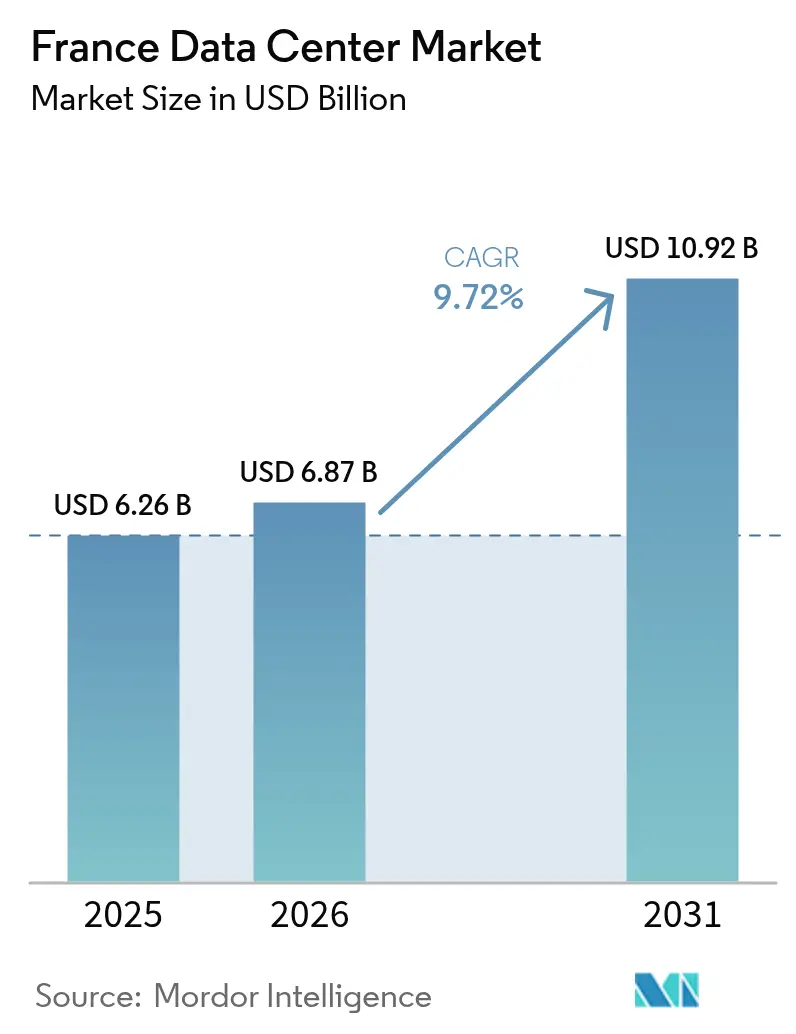

| Marktgröße im Basisjahr (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 10.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

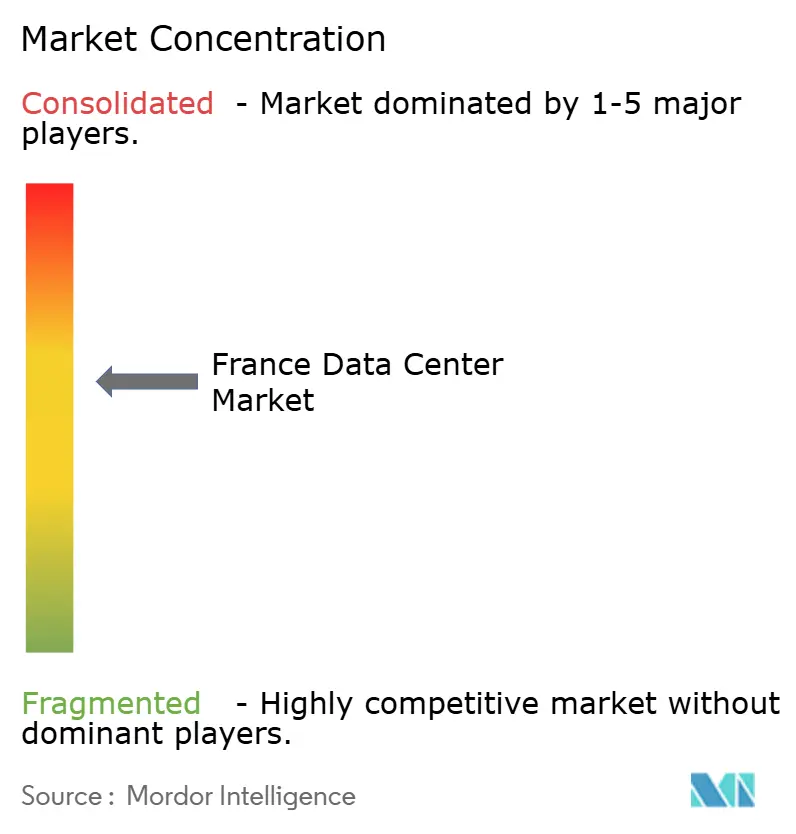

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Rechenzentrumsmarkt-Analyse von Mordor Intelligence

Die Größe des Frankreich-Rechenzentrumsmarkts im Jahr 2026 wird auf 6,87 Milliarden USD geschätzt und wächst gegenüber dem Wert von 6,26 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 bei 10,92 Milliarden USD liegen und im Zeitraum 2026-2031 eine CAGR von 9,72 % verzeichnen. Die Marktsegmentanteile und Schätzungen werden in MW berechnet und ausgewiesen. Das mit 94 % kohlenstoffarme Kernkraftnetz Frankreichs stützt wettbewerbsfähige Hosting-Wirtschaftlichkeit, während Hyperscale-Investitionen in Höhe von mehr als 5,2 Milliarden EUR allein im Jahr 2024 das anhaltende Vertrauen der Betreiber signalisieren.[1]Microsoft, "Investitionen zur Beschleunigung der KI-Transformation in Frankreich", blogs.microsoft.com Die zunehmende Nachfrage nach künstlicher Intelligenz zwingt Betreiber dazu, Einrichtungen mit Flüssigkühlung und Rack-Dichten von 60-250 kW nachzurüsten - ein Wandel, der durch gigamaßstäbliche Projekte wie BSOs 400-MW-DataOne-Campus in Grenoble verstärkt wird. Erneuerbare Energiebeschaffungsverträge (Power Purchase Agreements), insbesondere Digital Realtys 100-%-Grünstromversorgung in seinem französischen Betriebsbestand, werden zur Mindestanforderung der Kunden. Edge-Ausbauten im Zusammenhang mit dem landesweiten 5G- und Glasfaserausbau stimulieren regionale Einsätze außerhalb von Paris, während staatliche Schnellgenehmigungen für \"Projekte von nationalem Großinteresse\"die Genehmigungszyklen für strategische Dateninfrastrukturprojekte verkürzen.

Wichtigste Erkenntnisse des Berichts

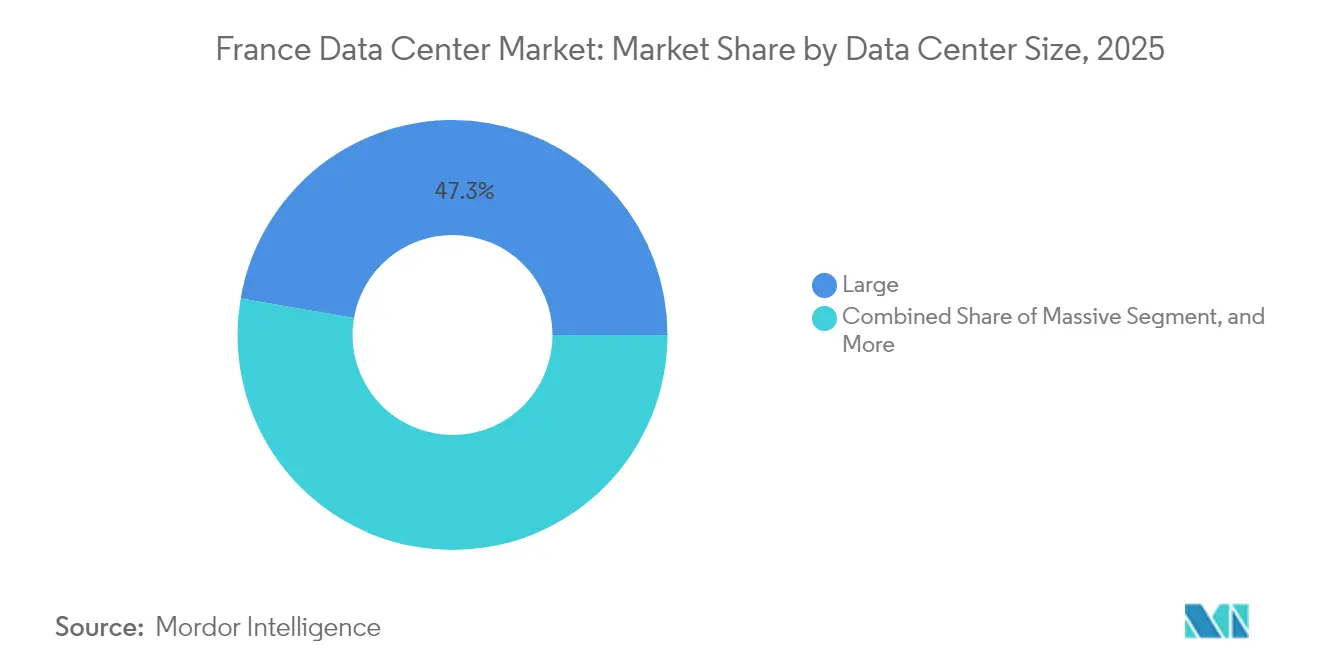

- Nach Rechenzentrumsgröße führten große Einrichtungen den französischen Rechenzentrumsmarkt mit einem Anteil von 47,28 % im Jahr 2025 an, während massive Campusse bis 2031 voraussichtlich mit einer CAGR von 17,54 % expandieren werden.

- Nach Tier-Typ hielt Tier 3 im Jahr 2025 einen Anteil von 78,12 % an der Größe des französischen Rechenzentrumsmarkts, und Tier 4 soll bis 2031 mit einer CAGR von 18,86 % wachsen.

- Nach Einrichtungstyp entfiel im Jahr 2025 auf Colocation ein Anteil von 67,88 % an der Größe des französischen Rechenzentrumsmarkts, während Hyperscale-/Eigenbaueinrichtungen mit einer CAGR von 16,74 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 49,22 % am französischen Rechenzentrumsmarkt; BFSI (Banken, Finanzdienstleistungen und Versicherungen) ist das am schnellsten wachsende Segment mit einer CAGR von 16,82 % bis 2031.

- Nach Hotspot entfiel im Jahr 2025 auf Île-de-France ein Anteil von 52,35 % am französischen Rechenzentrumsmarkt; das Segment übriges Frankreich soll mit einer CAGR von 17,81 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich-Rechenzentrumsmarkt: Trends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunahme von KI-getriebenen und HPC-Arbeitslasten | +4.2% | Global, mit Konzentration in Île-de-France und dem aufkommenden Grenoble-Lyon-Korridor | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Strombezugsverträge aus erneuerbaren Energien (Renewable Energy PPAs) für Rechenzentren | +2.8% | National, mit früher Einführung in der Pariser Metropolregion und Marseille | Mittelfristig (2-4 Jahre) |

| Vorteil des kohlenstoffarmen Kernkraftnetzes Frankreichs | +3.1% | Nationale Abdeckung mit Netzstabilitätsvorteilen | Langfristig (≥ 4 Jahre) |

| Steigende Edge-Computing-Nachfrage durch 5G-Ausbauprojekte | +2.3% | National, mit vorrangiger Umsetzung in großen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Staatliche Steueranreize für strategische digitale Infrastrukturen | +1.9% | National, mit erweiterten Vorteilen für ausgewiesene Industriezonen | Mittelfristig (2-4 Jahre) |

| Unterversorgte Sekundärstädte auf der Suche nach lokalem Hosting | +1.4% | Regionen des übrigen Frankreichs, insbesondere die Korridore Lyon, Marseille und Toulouse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von KI-getriebenen und HPC-Arbeitslasten

Künstliche Intelligenz und Hochleistungsrechnen gestalten das Einrichtungsdesign neu, da Flüssigkühl-Nachrüstungen Rack-Dichten ermöglichen, die üblicherweise zwischen 60 kW und 250 kW liegen.[2]BSO, "DataOne: Europas erstes KI-Hosting-Rechenzentrum im Giga-Maßstab", bso.co Microsofts Plan, bis Ende 2025 25.000 GPUs im Inland einzusetzen, verdeutlicht den Hyperscale-Bedarf an konzentrierter Rechenleistung. Inländische Start-ups wie Mistral AI schaffen Nachfrage nach souveränem Hosting, das lokale Betreiber begünstigt, die sich zu ISO 27001 und SOC 2-Grundlagen verpflichtet haben. Giga-maßstäbliche Campusse wie DataOne sind zweckgebaut, um eine ganzjährige GPU-Auslastung mit angestrebten PUE-Werten nahe 1,10 aufrechtzuerhalten. Der sich verändernde Arbeitslasten-Mix spaltet den Frankreich-Rechenzentrumsmarkt zwischen traditioneller Unternehmens-Colocation und KI-optimierten Mega-Campussen.

Beschleunigte Strombezugsverträge aus erneuerbaren Energien (Renewable Energy PPAs) für Rechenzentren

Betreiber betrachten langfristige Erneuerbare-Energie-Strombezugsverträge (PPAs) nun als wesentlich für Preisstabilität und ESG-Compliance. Digital Realty erreichte im Jahr 2024 eine 100-prozentige Versorgung mit erneuerbarer Energie an seinen französischen Standorten und bewies damit, dass großmaßstäbliche Grünstrombeschaffung in einem mehrere hundert Megawatt umfassenden Maßstab realisierbar ist.[3]Digital Realty, "Beschaffung erneuerbarer Energien in Frankreich", digitalrealty.com EDF und TotalEnergies schneiden Wind-, Wasser- und Solarverträge auf Hyperscale-Lasten zu und stimmen diese auf unternehmensbezogene Klimaneutralitätsvorgaben ab. Hyperscaler berücksichtigen garantierten Grünstromzugang bei der Standortauswahl und verlagern den Fokus weg von reinen Netzkapazitätskennzahlen. Regionen in der Nähe von Wasserkraftanlagen in Rhône-Alpes und Okzitanien werden nun für Neubauten bevorzugt, wodurch ein Gleichgewicht zwischen Netzstabilität und Verfügbarkeit erneuerbarer Energien erreicht wird.

Vorteil des kohlenstoffarmen Kernkraftnetzes Frankreichs

Kernkraft liefert 360 TWh jährliche Grundlastkapazität und ermöglicht es Rechenzentren, mit einem Bruchteil der Kohlenstoffintensität zu betreiben, die bei kohle- oder gasabhängigen Netzen beobachtet wird. Dieses strukturelle Merkmal ermöglicht es Betreibern, nahezu emissionsfreie Colocation zu vermarkten, ohne sich ausschließlich auf Zertifikate oder große Batteriespeicher zu stützen. Das kohlenstoffarme Profil hilft Frankreich, multinationale Cloud-Unternehmen anzuziehen, die Scope-2-Emissionsziele erfüllen müssen. Laufende Wartungs- und Laufzeitverlängerungsprogramme für den Kraftwerkspark sind unerlässlich, um den Wettbewerbsvorteil aufrechtzuerhalten, da die Hyperscale-Last rasch wächst. Interessenträger beobachten daher EDFs Sanierungsfahrplan genau, wenn sie langfristige Stromverträge aushandeln.

Steigende Edge-Computing-Nachfrage durch 5G-Ausbauprojekte

Die nationale eigenständige 5G-Abdeckung treibt dichtere Edge-Knoten an, insbesondere rund um Industriekorridore, die Industrie 4.0 einführen. Betreiber wie nLighten investieren in kleinformatige Standorte in Marseille, Nizza und Lille, die mit nationalen Backbone-Glasfaserleitungen verbunden sind. Edge-Einrichtungen liegen typischerweise zwischen 0,5 MW und 2 MW, mit dem Fokus auf das Erreichen einer Latenzzeit von unter 10 Millisekunden zu lokalen Nutzergruppen. Staatliche Glasfaser-Ausbauprogramme stützen die Backhaul-Verbindungen zwischen Rechenzentren und machen Edge-Wirtschaftlichkeit außerhalb von Paris attraktiver. In ihrer Kombination beschleunigen diese Initiativen das Wachstum im übrigen Frankreich und verstärken die verteilte Architektur, die für latenzempfindliche KI-Inferenz erforderlich ist.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzüberlastung im Pariser Stadtring | -2.1% | Region Île-de-France, insbesondere die innerstädtischen Pariser Arrondissements | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren und Umweltgenehmigungen | -1.8% | National, mit besonderen Herausforderungen in städtischen und umweltsensiblen Gebieten | Mittelfristig (2-4 Jahre) |

| Zunehmende Wasserknappheitsvorschriften zur Kühlung | -1.3% | National, mit verschärften Einschränkungen in dürregefährdeten südlichen Regionen | Mittelfristig (2-4 Jahre) |

| Zunehmender Wettbewerb durch iberische Hyperscale-Hubs | -0.9% | Europäischer Regionalwettbewerb, der grenzüberschreitende Investitionsströme beeinflusst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung im Pariser Stadtring

Île-de-France ist mit strukturellen Übertragungsengpässen konfrontiert, die Stromanschlüsse von 20 MW oder mehr verzögern und Betreiber dazu zwingen, Alternativen in den Vororten oder im Norden Frankreichs zu planen. Die laufenden Verstärkungsprojekte von RTE sollen die Engpässe bis 2028 beseitigen; die zwischenzeitliche Knappheit treibt jedoch die Netzanschlussgebühren in die Höhe und erschwert die Hyperscale-Zeitpläne. Diese Situation erhöht das Risiko spekulativer Bauprojekte und verstärkt die Attraktivität von Campussen in Sekundärstädten mit fertig erschlossenem Netzanschluss. Netzwerk-Backhaul-Upgrades mildern Latenznachteile teilweise ab, aber Paris-zentriertes Hosting wird auf kurze Sicht angebotsknapp bleiben.

Langwierige Genehmigungsverfahren und Umweltgenehmigungen

Obwohl jüngste Reformen die durchschnittlichen Genehmigungszeiträume verkürzt haben, verlängern komplexe ICPE-Anforderungen die Vorlaufzeiten für Rechenzentren im Vergleich zu anderen EU-Märkten nach wie vor.[4]Jones Day, "Frankreich beschließt Maßnahmen zur Reindustrialisierung", jonesday.com Kühlsystemdesigns, die Oberflächenwasser oder adiabatische Einheiten nutzen, lösen eingehende Umweltprüfungen aus, insbesondere in städtischen Gebieten. Betreiber zertifizieren sich vorab nach ISO 14001, um das regulatorische Engagement zu rationalisieren, doch Flächennutzungsanhörungen und öffentliche Konsultationen bleiben potenzielle Konfliktpunkte. Das Genehmigungshindernis kann Projektzeitpläne für Einrichtungen mit mehr als 50 MW um 8-12 Monate verlängern und sich auf die Rentabilitätsberechnungen (ROI) auswirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Einrichtungen treiben zukünftiges Wachstum

Massive Einrichtungen erfassten im Jahr 2025 einen Anteil von 52,72 % am französischen Rechenzentrumsmarkt, und diese Kategorie soll bis 2031 mit einer CAGR von 17,54 % expandieren, da die Hyperscaler-Nachfrage zunimmt. Die Frankreich-Rechenzentrumsmarktgröße für massive Campusse soll sich im betrachteten Zeitraum nahezu verdreifachen, was die Skaleneffekte bei der Energiebeschaffung und dem Einsatz von Flüssigkühlung widerspiegelt. Betreiber betrachten Mega-Grundstücke mit mehr als 100 MW als strategische Vermögenswerte, die zusammenhängende Bauphasen und einheitliche Verhandlungen über Strombezugsverträge (PPAs) ermöglichen.

Große und mittlere Einrichtungen bedienen weiterhin Unternehmens- und Regierungsmieter, die dedizierte Käfige statt ganzer Hallen benötigen. Investoren priorisieren nun jedoch Landbanken in Rhône-Alpes und Hauts-de-France, die mehrstufige Erweiterungen bis zu 400 MW aufnehmen können. Im Gegensatz dazu konzentrieren sich kleine Standorte auf Notfallwiederherstellung und Edge-Anwendungsfälle, bei denen Grundflächen unter 5 MW ausreichend sind.

Nach Tier-Typ: Tier-4-Infrastruktur gewinnt Hyperscale-Zugkraft

Tier 3 blieb mit einem Anteil von 78,12 % an der Frankreich-Rechenzentrumsmarktgröße im Jahr 2025 die dominierende Spezifikation. Die Tier-4-Kapazität soll jedoch bis 2031 mit einer CAGR von 18,86 % beschleunigen. Hyperscaler benötigen 2N+1-Redundanz, um eine Verfügbarkeit von 99,995 % zu garantieren, und veranlassen Betreiber wie Digital Realty dazu, Tier-4-Hallen in den Vororten von Marseille und Paris einzurichten.

Die Einführung von Tier 4 korreliert auch mit KI-Trainings-Arbeitslasten, die keine k-skaligen Jobunterbrechungen tolerieren können. Das kapitalintensive Design erhöht die Baukosten um etwa 35 %, was Betreiber durch mehrjährige Take-or-Pay-Verträge mit Cloud-Großkunden ausgleichen. Tier-1- und Tier-2-Einrichtungen bleiben für Backup-, Edge- und QA-Umgebungen relevant, bei denen Kosteneinsparungen im Vordergrund stehen - und nicht die absolute Betriebszeit.

Nach Rechenzentrumstyp: Hyperscale-Bauten fordern die Colocation-Dominanz heraus

Colocation hielt im Jahr 2025 67,88 % des französischen Rechenzentrumsmarktanteils; Hyperscale-/Eigenbaueinrichtungen nehmen jedoch bis 2031 mit einer CAGR von 16,74 % zu, da Cloud-Anbieter die direkte Kontrolle über Kühl- und Strominfrastruktur bevorzugen. Die Frankreich-Rechenzentrumsmarktgröße für Hyperscale-Bauten steht daher vor einer zweistelligen jährlichen Expansion.

Colocation-Anbieter kontern mit maßgeschneiderten Wholesale-Suiten und verbesserten Interconnection-Strukturen (Vernetzungsinfrastrukturen), die die Netzaustrittskosten für Cloud-Übergangspunkte senken. Unternehmenskunden schätzen nach wie vor die Carrierneutralität und den Zugang zu nationalen Internetknoten wie France-IX, was Colocation-Betreiber dazu zwingt, in Cross-Connect-Ökosysteme zu investieren, selbst innerhalb überwiegend hyperscalebezogener Hallen.

Nach Endnutzer: BFSI treibt die Nachfrage nach digitaler Transformation

IT und Telekommunikation machten im Jahr 2025 49,22 % des französischen Rechenzentrumsmarktanteils aus und unterstrichen damit ihre Rolle als Anbieter und Verbraucher von Infrastruktur zugleich. BFSI-Arbeitslasten wachsen jedoch am schnellsten mit einer CAGR von 16,82 %, da Banken Zahlungskanäle und regulatorisches Meldewesen digitalisieren. Die Frankreich-Rechenzentrumsmarktgröße im Zusammenhang mit BFSI-Anwendungsfällen soll bis 2031 mehr als verdoppeln, angetrieben durch Echtzeit-Transaktions-Engines, die eine Latenz von unter 5 Millisekunden zu Handelsplätzen in Paris La Défense erfordern.

E-Commerce- und Medien-Arbeitslasten sorgen für Diversifizierung, aber die strengen Compliance-Anforderungen des BFSI-Sektors schaffen Nachfrage nach ISO 27001, PCI-DSS und zunehmend nach flüssiggekühlten privaten Käfigen zur Sicherung von Hochfrequenz-Handelsalgorithmen. Betreiber, die souveräne Cloud-Zonen und interne verwaltete Verschlüsselungsdienste bereitstellen können, werden einen überproportionalen Anteil am BFSI-Wachstum erzielen.

Geografische Analyse

Île-de-France hielt im Jahr 2025 einen Anteil von 52,35 % am französischen Rechenzentrumsmarkt; die Kapazität im übrigen Frankreich soll jedoch mit einer CAGR von 17,81 % steigen, da Projekte in Marseille, Grenoble und Lyon in Betrieb gehen. Die Frankreich-Rechenzentrumsmarktgröße allein in Rhône-Alpes könnte bis 2031 865 MW überschreiten, angeführt von wasserkraftbetriebenen Campussen mit PUE-Zielen unter 1,15. Die tief verwurzelte Unternehmensbasis von Île-de-France, das dichte Glasfasernetz und die Nähe zu wichtigen europäischen Internet-Austauschknoten halten mehr als die Hälfte der installierten Kapazität gebunden. Dennoch veranlassen Netzanschluss-Warteschlangen von mehr als 24 Monaten für Anfragen über 20 MW Betreiber dazu, Neubauten im benachbarten Hauts-de-France zu errichten, wo die Grundstückspreise im Durchschnitt 35 % niedriger sind und 400-kV-Übertragungsknoten nach wie vor unzureichend genutzt sind. Kühlinnovationen wie Equinix' Wärmeexportvertrag für das Olympische Dorf zeigen urbane Integrationsstrategien, die Leistungsdichtebeschränkungen mildern.

Marseille nutzt 16 Unterwasserkabel-Anlandepunkte, um direkte Verbindungen nach Afrika und Asien bereitzustellen, was Digital Realty und Orange dazu veranlasst hat, gemeinsam carrierneutrale Hubs zu entwickeln. Die Expansion in Sekundärstädte diversifiziert das geografische Risiko, entlastet das Pariser Netz und unterstützt Edge-Latenz-Ziele, die für 5G- und AR/VR-Anwendungen entscheidend sind. Marseilles Entwicklung zu einem mediterranen Gateway wird durch 16 aktive und geplante Unterwasserkabel angetrieben, die die Hin- und Rücklatenz nach Nordafrika auf unter 25 Millisekunden senken. Digital Realtys MRS-Campus positioniert Kunden einen Hop von Kabelanlandestationen entfernt und bietet 100 % erneuerbare Energie, gestützt durch EDF-Wasserkraftanlagen. Diese Merkmale ziehen Content-Delivery-Netzwerke und Gaming-Plattformen an und optimieren den südwärts gerichteten Datenverkehrsfluss.

Grenoble, Lyon, Toulouse und Bordeaux führen den Aufschwung im übrigen Frankreich an. Die Verfügbarkeit zusammenhängender Grundstücksparzellen in Verbindung mit kommunalen Anreizen für die Kreislaufwirtschaft-Wärmenutzung stärkt die Investitionswirtschaftlichkeit. BSOs 400-MW-DataOne-Entwicklung in Grenoble ist ein Paradebeispiel für das Mega-Campus-Modell außerhalb von Paris, das reichlich vorhandene Wasserkraftkapazität nutzt und Abwärme an nahe gelegene Fertigungsparks weiterleitet. Die regionale Streuung entspricht den unternehmensbezogenen Latenzbudgets, die eine Hin- und Rücklatenz von 15 Millisekunden für die meisten Unternehmens-SaaS-Anwendungen tolerieren, und vermeidet dabei Überlastungsaufschläge in Île-de-France.

Wettbewerbslandschaft

Der Frankreich-Rechenzentrumsmarkt beherbergt 36 Betreiber, die 117 aktive Einrichtungen verwalten - ein moderates Fragmentierungsniveau, das sowohl Skaleninteressenten als auch Nischenspezialisten begünstigt. Digital Realty, Equinix und Interxion führen den Colocation-Marktanteil an und nutzen carrierneutrale Ökosysteme sowie paneuropäische Kundenlisten. Der heimische Marktführer OVHcloud differenziert sich durch lokal entwickelte Wasserkühlung und Sovereign-Cloud-Zertifizierungen, während DATA4 auf modulare Campus-Erweiterungen setzt, die an langfristige Strombezugsverträge (PPAs) geknüpft sind.

Giga-maßstäbliche Verpflichtungen von Hyperscalern stellen die historische Colocation-Dominanz infrage. Microsofts Trio von Standorten in Nordfrankreich, Amazons Eigenbau-Projekte und Googles Expansionen signalisieren einen Wandel hin zu betreibergeführter Infrastruktur für Kern-Cloud-Regionen. Colocation-Anbieter begegnen dem durch die Nutzung von Bau-Transfer-Leasing-Verträgen, die Landbanken monetarisieren und gleichzeitig Interconnection-Einnahmen sichern.

Regionale Spezialisten nutzen Lücken im Edge- und KI-Hosting. Eclairion zielt auf souveränes \"GPU als Dienstleistung\"(GPU as a Service), und BSOs wasserkraftgekoppelter DataOne-Campus ist zweckgebaut für exaskalige KI-Trainings. Der Wettbewerbsdruck konzentriert sich auf die Absicherung erneuerbarer Energie: Betreiber mit frühen Wasser- oder Wind-Strombezugsverträgen sichern sich Margen, während die Großhandelsstrompreise schwanken. Die anhaltende Konsolidierung, die durch telekommunikationsnahe Gemeinschaftsunternehmen veranschaulicht wird, legt nahe, dass sich der Marktanteil auf Akteure konzentrieren wird, die in der Lage sind, sowohl Hyperscale- als auch Edge-Portfolios auf nationaler Ebene zu bedienen.

Marktführer der Frankreich-Rechenzentrums-Branche

OVH Groupe SAS

Digital Realty Trust Inc.

Equinix, Inc.

DATA4 Group SAS

Société Française du Radiotéléphone - SFR

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Prologis kündigte vier hyperscale-fähige Standorte im Großraum Paris an und erweiterte damit seinen Landbestand für maßgeschneiderte Bauprojekte.

- April 2025: OVHcloud startete eine Multi-Zonen-Paris-Cloud-Region und stärkte damit die Redundanz für Unternehmenskunden.

- Februar 2025: Eclairion erhielt 50 Millionen EUR, um die inländische Kapazität zu erweitern und Mistral-KI-Cluster zu beherbergen.

- Februar 2025: Equinix eröffnete eine neue Pariser Einrichtung und fügte 20 MW IT-Last hinzu, wodurch das metropolitane Interconnection-Netz des Anbieters erweitert wurde.

- Februar 2025: Brookfield und Data4 stellten eine KI-Infrastrukturpartnerschaft im Wert von 20 Milliarden EUR für länderübergreifende Campusse vor, die in Frankreich verankert sind.

Umfang des Frankreich-Rechenzentrumsmarktberichts

Paris (Île-de-France) ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Île-de-France |

| Übriges Frankreich |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Île-de-France | ||

| Übriges Frankreich | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE (RAISED FLOOR SPACE) - Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Einrichtungen genutzt. Diese Anordnung hilft bei der Bereitstellung einer ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Grundlage der für die Rechenzentrumseinrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 m² betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die RFS muss zwischen 225.000 m² und 75.001 m² liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die RFS muss zwischen 75.000 m² und 20.001 m² liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die RFS muss zwischen 20.000 m² und 5.001 m² liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die RFS muss weniger als 5.000 m² betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf der Leistungsfähigkeit der redundanten Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 eingestuft.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Service. Die Einteilung erfolgt auf Grundlage der an potenzielle Kunden vermieteten IT-Last. Der Retail-Colocation-Service hat eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Services haben eine vermietete Kapazität zwischen 251 kW und 4 MW; und Hyperscale-Colocation-Services haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleistungsbetreiber, die der zunehmenden Digitalisierung der Endnutzerindustrien Rechnung tragen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Im Allgemeinen als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die von den Geräten und Servern im Rack verbrauchte Energie. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Planung sowie bei der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche (Raised Floor Space) | Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Einrichtungen genutzt. Diese Anordnung hilft bei der Bereitstellung einer ordnungsgemäßen Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Quadratmeter gemessen. |

| Computerraum-Klimaanlage (Computer Room Air Conditioner, CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung der Temperatur, der Luftzirkulation und der Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang (Aisle) | Es handelt sich um den offenen Bereich zwischen den Rack-Reihen. Dieser offene Bereich ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang (Cold Aisle) | Es handelt sich um den Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang (Hot Aisle) | Es handelt sich um den Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgeführte Wärme zum Auslasslüftungsschlitz der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb kritisch ist. |

| Energieverbrauchseffizienz (Power Usage Effectiveness, PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE-Wert >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit bei einem Stromausfall oder Geräteausfall die IT-Einrichtungen nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (Uninterruptible Power Supply, USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall ununterbrochen bleibt. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie USV-Anlagen werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, bezeichnet es die zusätzliche Geräteaufstellung, die zur Vermeidung von Ausfallzeiten bei einem Ausfall verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumseinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum, das über redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungssysteme verfügt, wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Anlage) und ungeplante (Stromausfall, Kühlausfall) Störungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es handelt sich um den tolerantesten Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind mit doppelter Stromversorgung ausgestattet, was sie bei jeder Störung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Grundfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienstleistungen werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienstleistungen werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es handelt sich um die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es handelt sich um ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenvolumen pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es handelt sich um die Internetgeschwindigkeit, die über eine feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es handelt sich um das Maß des Kohlendioxids, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Energiequellen sind, trägt deren Verbrauch zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt im gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und aus verschiedenen Funktionsbereichen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen