Marktgröße und Marktanteil des schwedischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

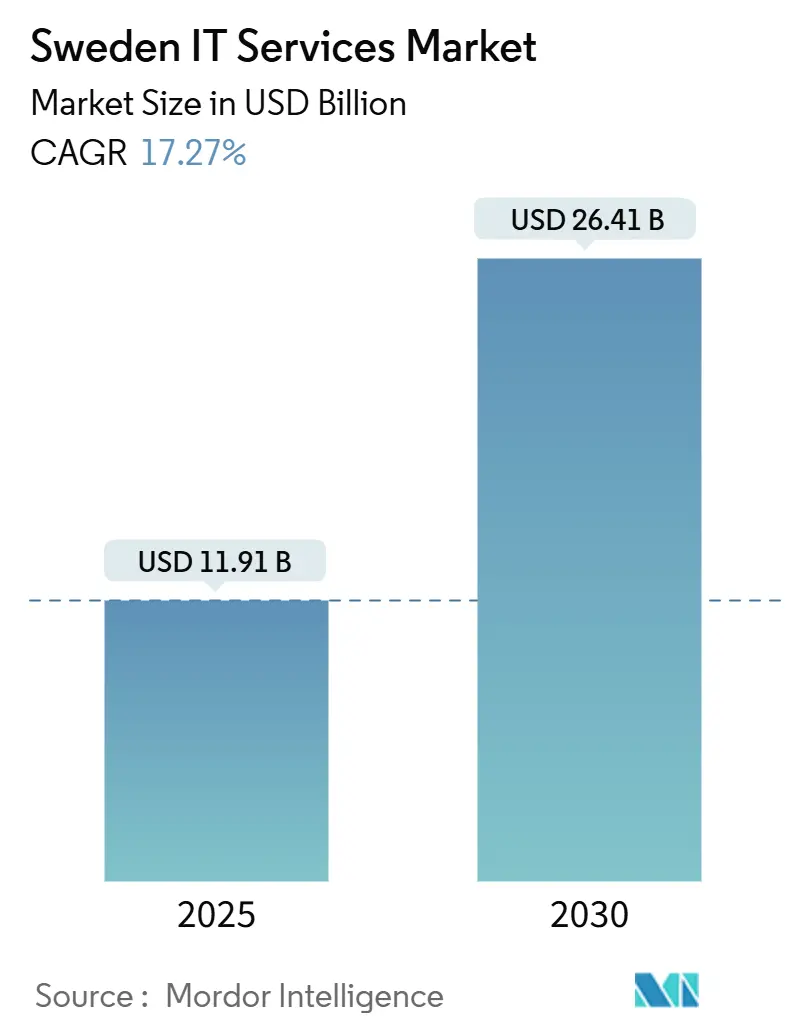

| Marktgröße (2025) | 11.91 Milliarden US-Dollar |

| Marktgröße (2030) | 26.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen IT-Dienstleistungsmarktes von Mordor Intelligence

Die Marktgröße des schwedischen IT-Dienstleistungsmarktes beläuft sich im Jahr 2025 auf 11,91 Milliarden USD und wird voraussichtlich bis 2030 auf 26,41 Milliarden USD anwachsen, was einer CAGR von 17,27 % während des Prognosezeitraums entspricht. Das Wachstum spiegelt die anhaltende Digitalisierung des öffentlichen Sektors, den rasanten Wechsel von Unternehmen zu Cloud-Plattformen sowie ein gesteigertes Bewusstsein für Cyberrisiken wider, das die Nachfrage nach verwalteten Sicherheitsdiensten antreibt. Staatliche Rahmenvereinbarungen im Wert von 1,5 Milliarden SEK, Microsofts Hyperscale-Investition in Höhe von 33,7 Milliarden SEK und die zunehmende KI-Einführung in Fertigungsclustern tragen gemeinsam zur Umgestaltung von Dienstleistungsmodellen bei. Akuter Fachkräftemangel erhöht das Outsourcing-Volumen, während EU-Richtlinien wie NIS2 und der Digital Operational Resilience Act die Compliance-Anforderungen verschärfen, die nur etablierte Anbieter erfüllen können. Hohe Lohnkosten und Datensouveränitätsvorschriften dämpfen die kurzfristige Wettbewerbsfähigkeit, dennoch behält der schwedische IT-Dienstleistungsmarkt eine klare Dynamik, da nordische Organisationen von Kosteneinsparungen hin zur digitalen Differenzierung umschwenken.

Wichtigste Erkenntnisse des Berichts

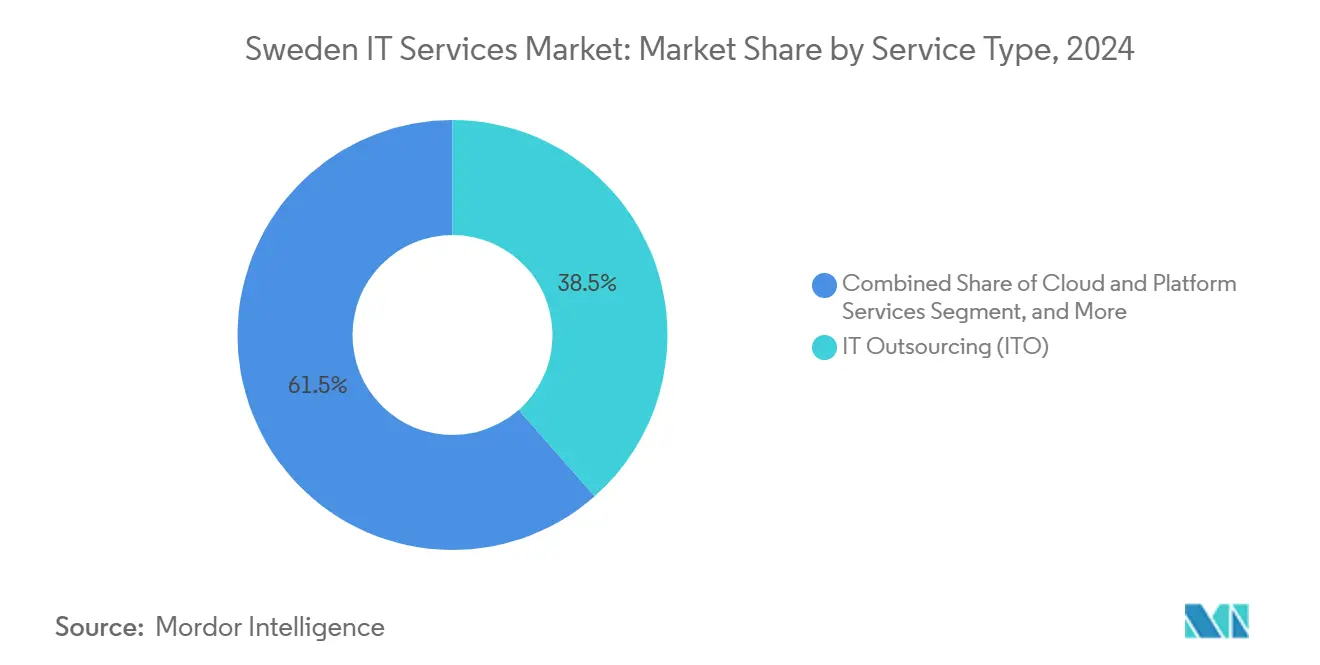

- Nach Dienstleistungsart führte IT-Outsourcing im Jahr 2024 mit einem Marktanteil von 38,5 % am schwedischen IT-Dienstleistungsmarkt; Cloud- und Plattformdienste werden voraussichtlich bis 2030 mit einer CAGR von 18,42 % wachsen.

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2024 68,3 % der Marktgröße des schwedischen IT-Dienstleistungsmarktes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 18,2 % wachsen.

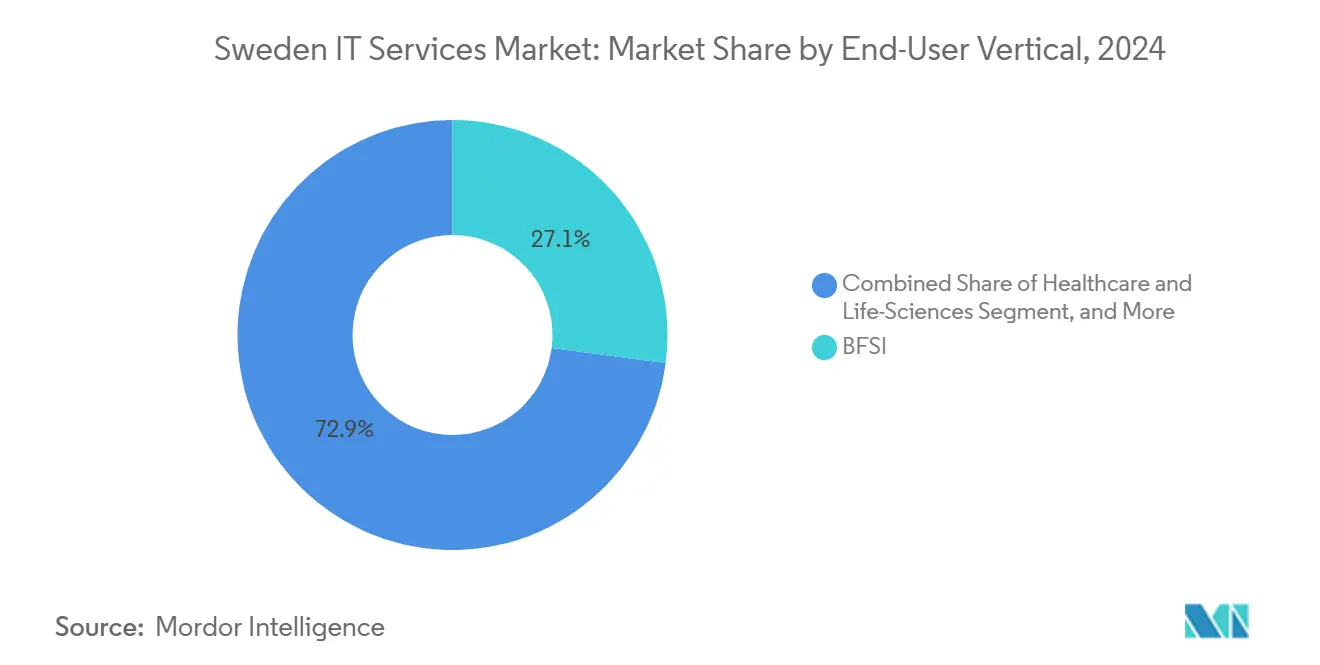

- Nach vertikaler Branche der Endnutzer hielt BFSI im Jahr 2024 einen Marktanteil von 27,07 % am schwedischen IT-Dienstleistungsmarkt; Gesundheitswesen und Biowissenschaften verzeichnen mit 18,51 % die höchste CAGR bis 2030.

Trends und Erkenntnisse des schwedischen IT-Dienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungsagenda der Regierung beschleunigt IT-Ausgaben im öffentlichen Sektor | +3.2% | National, mit Schwerpunkt in Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Cloud-Lösungen in Unternehmen branchenübergreifend | +4.1% | National, mit nordischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberbedrohungen treiben die Nachfrage nach verwalteten Sicherheitsdiensten | +2.8% | National, mit Fokus auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Akuter inländischer Fachkräftemangel befeuert die Nachfrage nach IT-Outsourcing | +3.5% | National, mit Schwerpunkt auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Beschaffungsvorschriften für grüne IT fördern nachhaltigkeitsorientierte Dienstleistungen | +1.9% | National, mit EU-regulatorischer Ausrichtung | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Automatisierungsdynamik in mittelgroßen Fertigungsclustern | +2.2% | Regional, konzentriert in Västra Götaland und Skåne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsagenda der Regierung beschleunigt IT-Ausgaben im öffentlichen Sektor

Die Reform „Digital First!” schreibt die standardmäßige digitale Leistungserbringung für 290 Behörden vor und stellt 2,8 Milliarden EUR für standardisierte Bausteine wie KI-Dienste, API-Management und Identitäts-Frameworks bereit. [1]Behörde für digitale Verwaltung, "Ansvar och finansiering," digg.se Capgeminis Logistik- und Finanzvertrag mit den schwedischen Streitkräften und AFRYs Rahmenvertrag über 1,5 Milliarden SEK verdeutlichen, wie die Digitalisierung der Verteidigung in zivile Ausgaben übergeht. Rahmenverträge erstrecken sich nun auf bis zu sieben Jahre mit ESG-Klauseln und belohnen Anbieter, die Nachhaltigkeitskompetenz mit lokalem regulatorischen Know-how verbinden. Anforderungen an Interoperabilität und Datensouveränität begünstigen zudem nordische Unternehmen, die kulturell abgestimmte Lösungen liefern können. Dieses strukturierte Beschaffungsumfeld macht Schweden zu einem Referenzmarkt für skalierbare Modernisierung des öffentlichen Sektors und generiert wiederkehrende Einnahmen für qualifizierte Anbieter.

Rasche Einführung von Cloud-Lösungen in Unternehmen branchenübergreifend

Die Unternehmensinvestitionen in Cloud-Dienste haben sich im Jahr 2024 verdoppelt, wobei der Fokus von einfachen Migrationsprojekten hin zu plattformnativem Entwicklung und KI-gestützten Workloads verlagert wurde. [2]Nordlo, "Swedish companies' investments in cloud services have doubled," nordlo.com SaaS-Anbieter erwarten, dass Cloud bis 2025 25 % der grundlegenden IT-Infrastruktur Schwedens unterstützen wird, was auf einen entscheidenden architektonischen Wandel hindeutet. Uddeholms KI-gesteuertes Projekt zur Fehlerreduzierung mit CGI zeigt, dass die Branche von der Theorie zu messbaren Ergebnissen übergeht. Multi-Cloud-Strategien verhindern eine Abhängigkeit von einzelnen Anbietern und stärken lokale Datenhaltungsgarantien, was nordische Integratoren mit globalen Hyperscale-Allianzen begünstigt. Da die grundlegende Infrastruktur zur Massenware wird, verlagert sich das Premium-Wachstum hin zu branchenspezifischen Plattformen und Beratungsleistungen, die Cloud-Wirtschaftlichkeit in Wettbewerbsvorteile übersetzen.

Zunehmende Cyberbedrohungen treiben die Nachfrage nach verwalteten Sicherheitsdiensten

Cyberangriffe auf kritische schwedische Infrastruktur und Finanzinstitute stiegen im Jahr 2024 um 35 %, was den inländischen Cybersicherheitsmarkt bis 2029 auf 2,19 Milliarden USD zutreiben wird. Die Nationale Cybersicherheitsstrategie 2025–2029 harmonisiert öffentliche und private Risikorahmen, während der Digital Operational Resilience Act unmittelbare IKT-Risikopflichten für Banken auferlegt. Organisationen ohne internes Fachwissen beziehen nun KI-gestützte Bedrohungserkennung, Zero-Trust-Architekturen und 24×7-Überwachung von verwalteten Sicherheitsanbietern. Angesichts eines nationalen Fehlbedarfs von 300.000 Cybersicherheitsfachleuten ist die Nachfrage nach ausgelagertem Schutz struktureller und nicht zyklischer Natur.

KI-gesteuerte Automatisierungsdynamik in mittelgroßen Fertigungsclustern

Mittelgroße Hersteller in Västra Götaland und Skåne setzen KI für vorausschauende Wartung, Qualitätsprüfung und Lieferkettensteuerung ein, mit dem Ziel, über zehn Jahre ein zusätzliches BIP von 500–550 Milliarden SEK zu erzielen. AFRYs Projekt mit Hydro zeigt, dass KI sowohl die Reduzierung des Klimafußabdrucks als auch operative Gewinne ermöglicht. Anbieter mit industriellem Domänenwissen schnüren schlüsselfertige KI-Lösungen inklusive Mitarbeiterschulung und senken so die Einstiegshürden für Betriebe ohne große IT-Abteilungen. Regionale Universitäten und staatliche Fördermittel stimulieren zudem Pilotaktivitäten und signalisieren eine anhaltende Dienstleistungsnachfrage auf mittlere Sicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohnkosten untergraben die Preiswettbewerbsfähigkeit | -2.1% | National, mit stärkster Betroffenheit im Großraum Stockholm | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an Datensouveränität und Compliance | -1.8% | National, mit EU-regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Sättigung der ERP-Modernisierung bei Großunternehmen | -1.3% | National, mit Konzentration im Fertigungssektor | Mittelfristig (2–4 Jahre) |

| Konsolidierung mittelgroßer Anbieter verdrängt Nischenanbieter | -0.9% | National, mit Schwerpunkt auf ländliche Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohnkosten untergraben die Preiswettbewerbsfähigkeit

Die durchschnittlichen monatlichen IT-Gehälter erreichten im Jahr 2024 4.000 EUR, ein Anstieg von 12 % seit 2022, der die Produktivität übertrifft und die Projektraten in die Höhe treibt. [3]Computer Weekly, "Rising IT talent costs shadow Sweden's skills shortage," computerweekly.com Ein jährlicher Fachkräftemangel von 18.000 Spezialisten verschärft den Bieterwettbewerb, insbesondere in Stockholm, wo multinationale Unternehmen konzentriert sind. Kleinere Unternehmen haben Schwierigkeiten, mit den Gehaltsniveaus mitzuhalten, und lagern die Leistungserbringung stattdessen an kostengünstigere Partner aus, was ihre direkte Marktbeteiligung verringert. Staatliche Pläne zur Liberalisierung von Arbeitserlaubnissen und zur Finanzierung von Umschulungsmaßnahmen im Wert von 5,3 Milliarden SEK werden nur schrittweise helfen, sodass der kurzfristige Margendruck bestehen bleibt.

Strenge Anforderungen an Datensouveränität und Compliance

Die Umsetzung von NIS2 als schwedisches Cybersicherheitsgesetz erweitert die verbindlichen Sicherheitskontrollen für Anbieter wesentlicher Dienste, während die DSGVO-Durchsetzung, das KI-Gesetz und der Europäische Barrierefreiheitsgesetz zusätzliche Verpflichtungen aufschichten. Compliance-Ausgaben binden Budgets, die für Innovationen genutzt werden könnten, und belasten KMU ohne rechtliche Expertise. Gleichzeitig wirkt dieselbe Komplexität als Schutzwall für etablierte nordische Anbieter mit ausgereiften Governance-Rahmen und lenkt Käufer zu Anbietern, die lokale Datenhaltung garantieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die Marktentwicklung voran

Cloud- und Plattformdienste werden voraussichtlich die höchste CAGR von 18,42 % erzielen und damit die Gesamtrate von 17,27 % für den schwedischen IT-Dienstleistungsmarkt übertreffen. IT-Outsourcing hält im Jahr 2024 wertmäßig 38,5 % des Marktanteils am schwedischen IT-Dienstleistungsmarkt, da Unternehmen weiterhin auf externe Partner für Kerninfrastruktur und Anwendungspflege angewiesen sind. Microsofts Hyperscale-Programm über 33,7 Milliarden SEK und Sogetis öffentlicher Auftrag über 220 Millionen EUR unterstreichen die Vorrangstellung der Cloud. Die wachsende Marktgröße des schwedischen IT-Dienstleistungsmarktes für verwaltete Sicherheit und Beratung zeigt, dass Käufer von kostenorientierten Verträgen hin zu ergebnisbasierten Partnerschaften wechseln, die Automatisierung, KI und Domänenexpertise kombinieren. Anbieter, die keine Cloud-nativen Fähigkeiten integrieren können, sehen sich einer Preisverdrängung ausgesetzt.

Das Cross-Selling zwischen Dienstleistungsbereichen beschleunigt sich, da Plattformmigrationen nachgelagerten Bedarf an Sicherheitshärtung und Geschäftsprozessoptimierung erzeugen. Preems KI-Roadmap mit EY veranschaulicht, wie Beratungseinnahmen parallel zu Infrastrukturaufträgen wachsen. Anbieter bündeln Cloud-Hosting mit kontinuierlichem Compliance-Monitoring zur Erfüllung von NIS2-Verpflichtungen, was den durchschnittlichen Vertragswert und die Vertragslaufzeit erhöht. Der schwedische IT-Dienstleistungsmarkt schwenkt weiterhin von der Ressourcenaufstockung hin zu integrierten Transformationsprogrammen um, was die Einstiegshürden für Nischenanbieter mit engem Leistungsumfang erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: Digitalisierung von KMU beschleunigt sich

Großunternehmen dominieren im Jahr 2024 mit einem Marktanteil von 68,3 % am schwedischen IT-Dienstleistungsmarkt, doch KMU bieten mit einer CAGR von 18,2 % bis 2030 das höchste Wachstumspotenzial, unterstützt durch vereinfachte Beschaffungsportale und EU-Mittel, die für die digitale Reife kleiner Unternehmen vorgesehen sind. Die dem KMU-Segment zuzurechnende Marktgröße des schwedischen IT-Dienstleistungsmarktes wächst, da Cloud-Abonnements, Cybersicherheitspakete und Low-Code-Plattformen die Vorabkosten senken. Staatliche Gutscheine und Schulungen zur digitalen Kompetenz erschließen zudem Nachfrage außerhalb der Ballungszentren.

Anbieter schnüren modulare Pakete, die Infrastruktur, Sicherheit und regulatorische Compliance in einer monatlichen Pauschale kombinieren und damit ressourcenbeschränkte Eigentümer ansprechen. Consids geografische Expansionsstrategie zielt auf europäische Banken-KMU mit standardisierten, aber anpassbaren Lösungen ab, die ohne umfangreiche Vor-Ort-Beratung skalieren. Da Cloud fortschrittliche Fähigkeiten demokratisiert, verringert sich die historische Kluft zwischen großen und kleinen Käufern und fördert eine ausgewogenere Umsatzmischung für Anbieter, die Dienstleistungen produktisieren können.

Nach vertikaler Branche der Endnutzer: Gesundheitswesen führt digitale Innovation an

BFSI hielt im Jahr 2024 einen Marktanteil von 27,07 % am schwedischen IT-Dienstleistungsmarkt, gestützt durch Zahlungsmodernisierung und neue EU-Resilienzvorschriften. Gesundheitswesen und Biowissenschaften verzeichnen jedoch mit einer CAGR von 18,51 % das stärkste Wachstum, da Telemedizin, elektronische Gesundheitsakten und Genomik-Plattformen anhaltende Investitionen anziehen. Das nationale Gesundheitsportal 1177 und die vollständige Abdeckung durch elektronische Gesundheitsakten schaffen fruchtbaren Boden für Plattform-Upgrades und patientenzentrierte Analysen.

Die Fertigung folgt dicht dahinter, wobei KI-gestützte Qualitätskontrolle und vorausschauende Wartung in exportorientierten Clustern an Bedeutung gewinnen. Energie und Versorgungsunternehmen setzen digitale Zwillinge ein, um die Anlagenleistung zu optimieren, während der Einzelhandel KI-gestützte Kundenanalysen einsetzt, um internationalen E-Commerce-Anbietern entgegenzuwirken. Branchenübergreifend treibt ESG-Berichterstattung die Nachfrage nach Datenerfassungs- und CO₂-Bilanzierungsdiensten an und schafft einen horizontalen Einnahmestrom für Anbieter, die Nachhaltigkeitskennzahlen beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Stockholm vereint über 50 % der Einnahmen des schwedischen IT-Dienstleistungsmarktes auf sich, dank der Nähe zu Regierungsbehörden und Finanzinstituten, die die digitale Einführung vorantreiben. Das dichte Startup-Ökosystem der Hauptstadt liefert kontinuierliche Innovation und verstärkt die Nachfrage nach Cloud-, Sicherheits- und KI-Talenten. Göteborg und Malmö tragen durch Automobil-, Logistik- und E-Commerce-Aktivitäten, die spezialisierte IT-Unterstützung benötigen, zu steigenden Volumina bei. Nördliche Regionen wie Umeå verzeichnen stetige Zuwächse, da Fernarbeit zur Normalität wird und öffentliche Programme den Breitbandausbau subventionieren, was die Reichweite der Anbieter über die großen Ballungszentren hinaus erweitert.

Nordische Benchmarks zeigen, dass Dänemark und Norwegen Schweden beim kurzfristigen Dienstleistungswachstum übertreffen, dennoch behält Schweden die regionale Führungsposition in Cloud-Reife und KI-Experimentierung und bietet stabile langfristige Perspektiven. Inländische Anbieter nutzen Schwedens rigorose Datenschutzhaltung, um grenzüberschreitende Verträge zu gewinnen, bei denen Datenhaltung von größter Bedeutung ist, und wandeln nationale Kompetenz in Exporteinnahmen um. McKinsey prognostiziert, dass die nordische Softwareproduktion bis 2030 das Siebenfache der inländischen Nachfrage erreichen wird, was schwedische Unternehmen ins Zentrum einer Exportwelle von 44 Milliarden USD stellt.

Internationale Hyperscaler und Beratungskonzerne betrachten Schweden als nordischen Brückenkopf und stärken lokale Ökosysteme durch Investitionen und Akquisitionen. Dieser Zufluss erhöht den Wettbewerb, qualifiziert aber auch den Arbeitsmarkt weiter und erweitert die Partnernetzwerke für einheimische Anbieter. Die geografische Streuung von Talenten und Projekten gleicht sich weiter an, da virtuelle Leistungserbringung sich als effektiv erweist, obwohl Stockholms kritische Masse sicherstellt, dass es der wichtigste Knotenpunkt für große strategische Aufträge bleibt.

Wettbewerbslandschaft

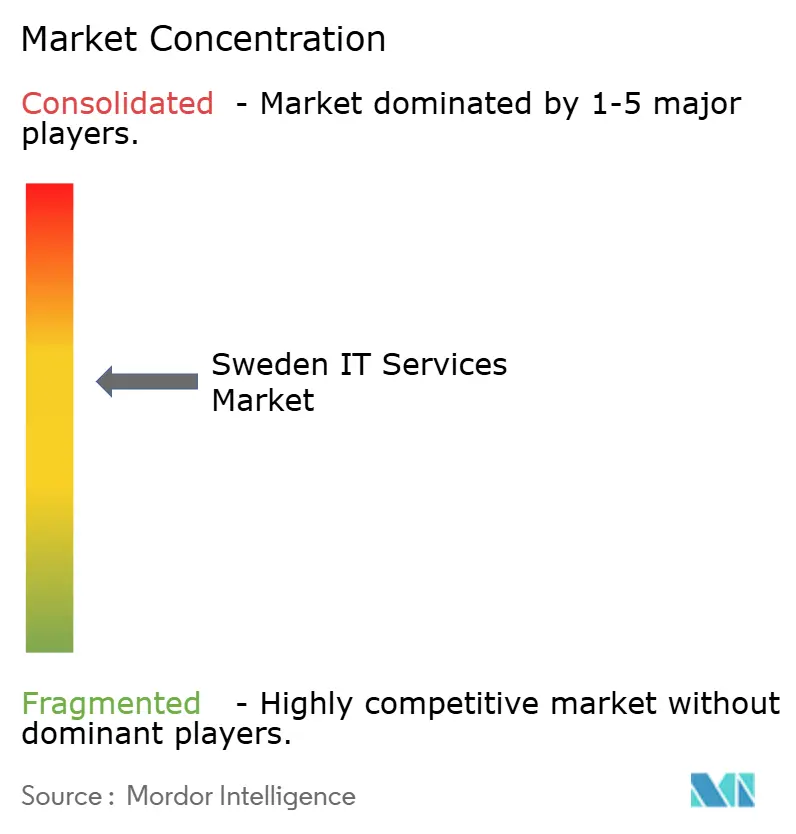

Der schwedische IT-Dienstleistungsmarkt ist mäßig konzentriert, wobei Tietoevry mit einem Umsatz von 3 Milliarden EUR führend ist, ohne jedoch einzelne Dienstleistungsbereiche zu dominieren. Atea, CGI und IBM vervollständigen das Spitzensegment, wobei jedes Unternehmen Produktweiterverkauf mit wachsenden verwalteten Diensten kombiniert, um der Rohstoffisierung von Hardware entgegenzuwirken. Mittelgroße Spezialisten wie Knowit und HiQ sichern sich verteidigungsfähige Positionen in UX-Design, agiler Entwicklung und eingebetteten Systemen.

Technologische Differenzierung übertrifft nun die bloße Größe. Anbieter investieren stark in KI-Beschleuniger, souveräne Cloud-Angebote und automatisierte Sicherheitsorchestrierung, um transformationsorientierte Aufträge zu gewinnen. Der akute Fachkräftemangel zwingt zu kreativen Liefermodellen, die nordische Beratung, Near-Shore-Zentren und Automatisierung kombinieren, um Margen zu erhalten. Grenzüberschreitende Fusionen wie ARICOMAs Übernahme von Stratiteq veranschaulichen die zunehmende Konsolidierung, da paneuropäische Gruppen kritische Masse anstreben. [4]KKCG, "ARICOMA acquires Stratiteq," kkcg.com

Regulierung gestaltet den Wettbewerb, indem sie Unternehmen mit zertifizierten lokalen Rechenzentren und fortschrittlichen Compliance-Tools begünstigt. Internationale Marktteilnehmer kooperieren mit schwedischen Spezialisten, um rechtliche Feinheiten zu navigieren, während nordische Platzhirsche kulturelle Vertrautheit und Sprachkenntnisse nutzen, um ihren Marktanteil zu verteidigen. Chancen in weißen Flecken entstehen in der Nachhaltigkeitsberatung, KI-Governance und KMU-orientierten Abonnementpaketen – Bereiche, in denen agile Akteure noch Innovationsvorsprünge gegenüber Großkonzernen erzielen können.

Marktführer der schwedischen IT-Dienstleistungsbranche

Tietoevry Create AB

CGI Sverige AB

Capgemini Sverige AB

Telefonaktiebolaget LM Ericsson

IBM Svenska AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tietoevry veröffentlichte neu aufgestellte Finanzzahlen für 2024 nach der Veräußerung von Tech Services und positioniert sich neu rund um Software und digitales Engineering.

- April 2025: Atea verzeichnete einen Rekord-Betriebsgewinn im ersten Quartal 2025, da Hardware, Software und Dienstleistungen allesamt zweistellig zulegten.

- März 2025: Sogeti Schweden gewann einen exklusiven öffentlichen Rahmenvertrag über 220 Millionen EUR, einen der größten nordischen IT-Aufträge.

- März 2025: AFRY unterzeichnete einen Rahmenvertrag über 1,5 Milliarden SEK mit den schwedischen Streitkräften für strategische IT- und Sicherheitsberatung.

- Februar 2025: Adventure Box übernahm Lion Gaming für 467 Millionen SEK und expandierte damit in die iGaming-Technologie.

- Februar 2025: White Pearl Technology Group übernahm Lumin4ry AB, um seine Dienstleistungsreichweite zu erweitern.

- Januar 2025: CGI sicherte sich einen Fünfjahres-Outsourcing-Vertrag über 300 Millionen SEK mit Bankgirot und überführte Mitarbeiter in sein Zentrum in Östersund.

Berichtsumfang des schwedischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige vertikale Branchen der Endnutzer |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach vertikaler Branche der Endnutzer | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige vertikale Branchen der Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische IT-Dienstleistungsmarkt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 11,91 Milliarden USD geschätzt und soll bis 2030 auf 26,41 Milliarden USD anwachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Cloud- und Plattformdienste verzeichnen bis 2030 die höchste CAGR von 18,42 % und spiegeln die Migration von Unternehmen zu Hyperscale-Plattformen wider.

Was treibt die Nachfrage von KMU nach IT-Dienstleistungen in Schweden an?

Staatliche Anreize, vereinfachte Beschaffungsrahmen und Cloud-Abonnements, die die Vorabkosten senken, fördern gemeinsam die KMU-Einführung.

Warum wachsen verwaltete Sicherheitsdienste so schnell?

Ein Anstieg der Cyberangriffe um 35 % und neue EU-Resilienzvorschriften veranlassen Organisationen, fortschrittliche Sicherheitsüberwachung und -reaktion auszulagern.

Welche vertikale Branche zeigt die stärkste Wachstumsdynamik?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 18,51 %, unterstützt durch landesweite Telemedizin- und digitale Gesundheitsinvestitionen.

Wie wirken sich Lohnkosten auf die Wettbewerbsfähigkeit der Anbieter aus?

Durchschnittliche Gehälter von 4.000 EUR pro Monat erhöhen die Lieferkosten, setzen Margen unter Druck und beschleunigen das Interesse an Automatisierungs- und Offshore-Modellen.

Seite zuletzt aktualisiert am: