Singapur Rechenzentrum GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

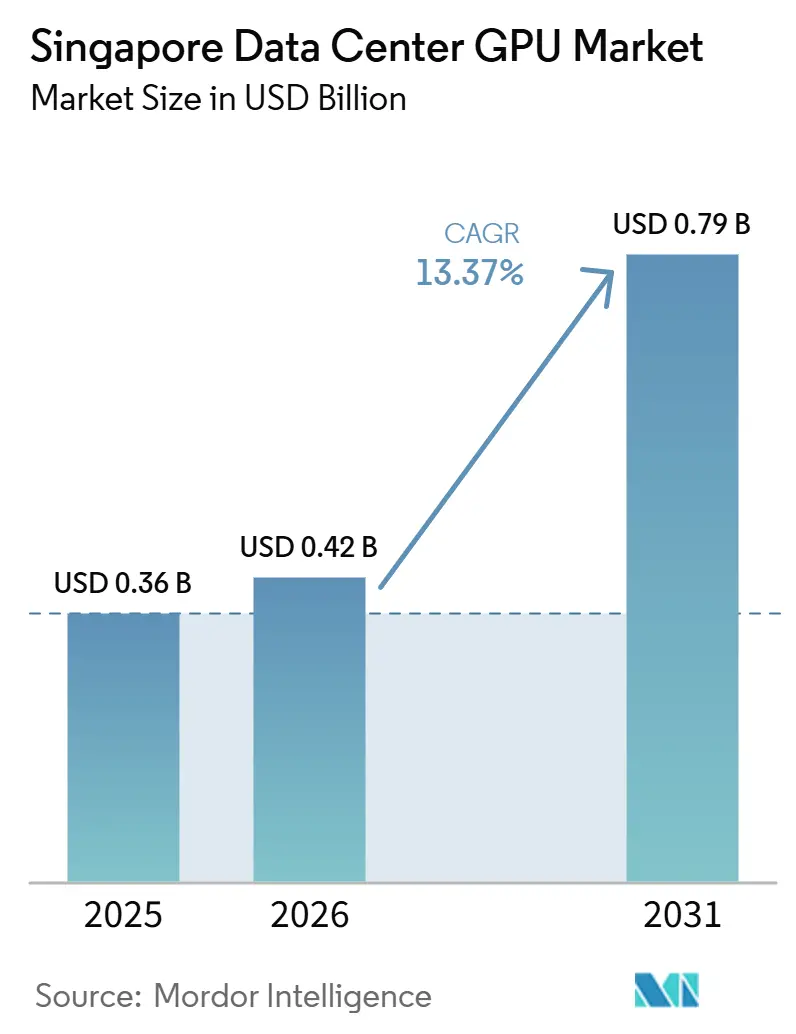

| Marktgröße im Basisjahr (2025) | 0.36 Milliarden US-Dollar |

| Marktgröße (2026) | 0.42 Milliarden US-Dollar |

| Marktgröße (2031) | 0.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur Rechenzentrum GPU Marktanalyse von Mordor Intelligence

Die Marktgröße des Singapur Rechenzentrum GPU Marktes wurde im Jahr 2026 auf 0,42 Milliarden USD geschätzt und soll von 0,36 Milliarden USD im Jahr 2025 auf 0,79 Milliarden USD bis 2031 wachsen, mit einem CAGR von 13,37% über den Zeitraum 2026–2031. Hyperscaler verankern weiterhin Baupipelines, doch die Unternehmens- und Nachfrage des öffentlichen Sektors erweitert die Kundenbasis, beschleunigt den Übergang zu flüssigkeitsgekühlten Hochdichte-Racks und macht souveräne KI-Kapazität zu einer nationalen Priorität. Betreiber beeilen sich, erneuerbare Energiezuteilungen vor dem nächsten Rechenzentrum-Ausschreibungsfenster zu sichern, während GPU-Anbieter mit bindenden Hochbandbreiten-Speicher- und CoWoS-Verpackungsengpässen konfrontiert sind, die die Preise hoch halten. Knappe Flächen- und Leistungsobergrenzen zwingen Rack-Dichten über 40 Kilowatt, was Immersions- und Direkt-zu-Chip-Kühlung in den Mainstream-Einsatz treibt. Die politisch getriebene Betonung von Effizienz, kombiniert mit Premium-Colocation-Tarifen, hält das Investoreninteresse an Neubauten aufrecht, auch wenn die Lieferkette volatil bleibt.

Wichtigste Erkenntnisse des Berichts

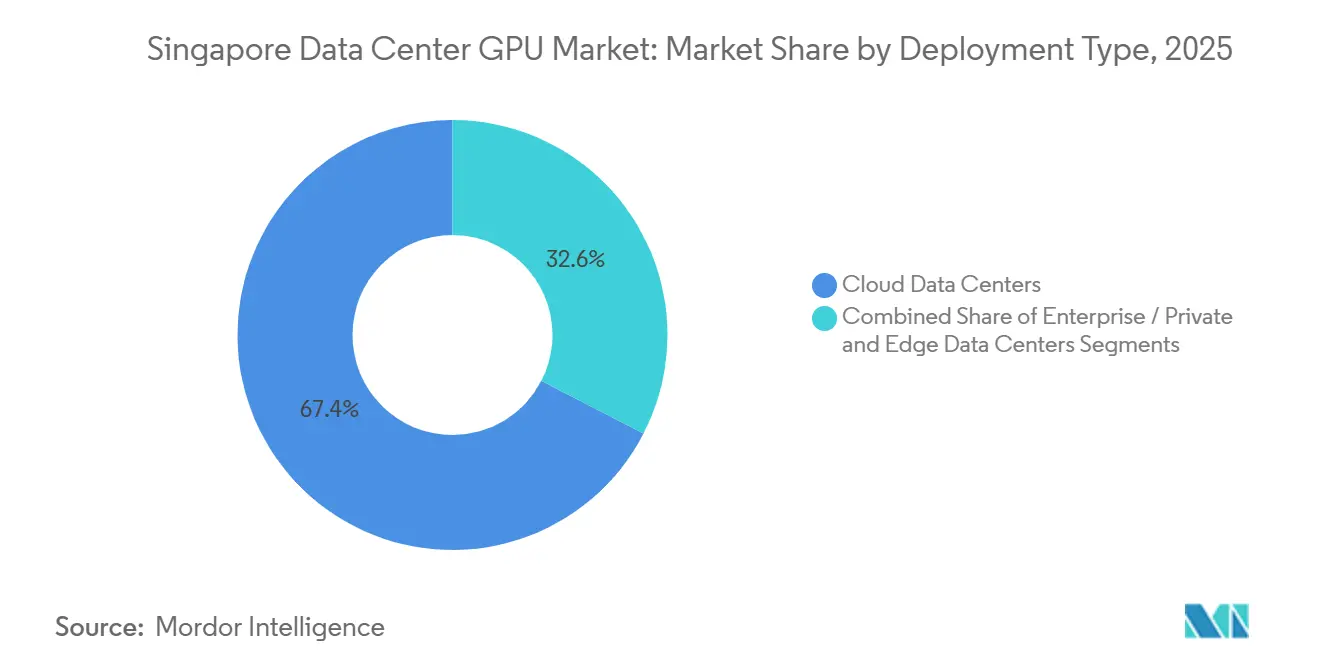

- Nach Bereitstellungstyp führten Cloud-Rechenzentren mit einem Anteil von 67,42% am Singapur Rechenzentrum GPU Markt im Jahr 2025, während Edge-Rechenzentren als das am schnellsten wachsende Segment mit einem CAGR von 16,94% bis 2031 identifiziert wurden.

- Nach GPU-Typ entfielen auf Inferenzgeräte 56,93% des Singapur Rechenzentrum GPU Marktes im Jahr 2025, während Training-GPUs mit einem CAGR von 17,45% bis 2031 das höchste Wachstum im gesamten Prognosezeitraum verzeichnen.

- Nach Verbindungsschnittstelle beherrschten PCIe-Lösungen 77,28% der Singapur Rechenzentrum GPU Marktgröße im Jahr 2025; Hochbandbreiten-Verbindungsschnittstellen-GPUs werden jedoch voraussichtlich die schnellste Expansion verzeichnen, da größere Sprachmodelle mit einem CAGR von 16,89% bis 2031 zur Normalität werden.

- Nach Workload erfassten künstliche Intelligenz und maschinelles Lernen 53,81% der Singapur Rechenzentrum GPU Marktgröße im Jahr 2025, wobei Datenanalyse alle anderen Anwendungsfälle als schnellster Aufsteiger mit einem CAGR von 17,58% bis 2031 überholt.

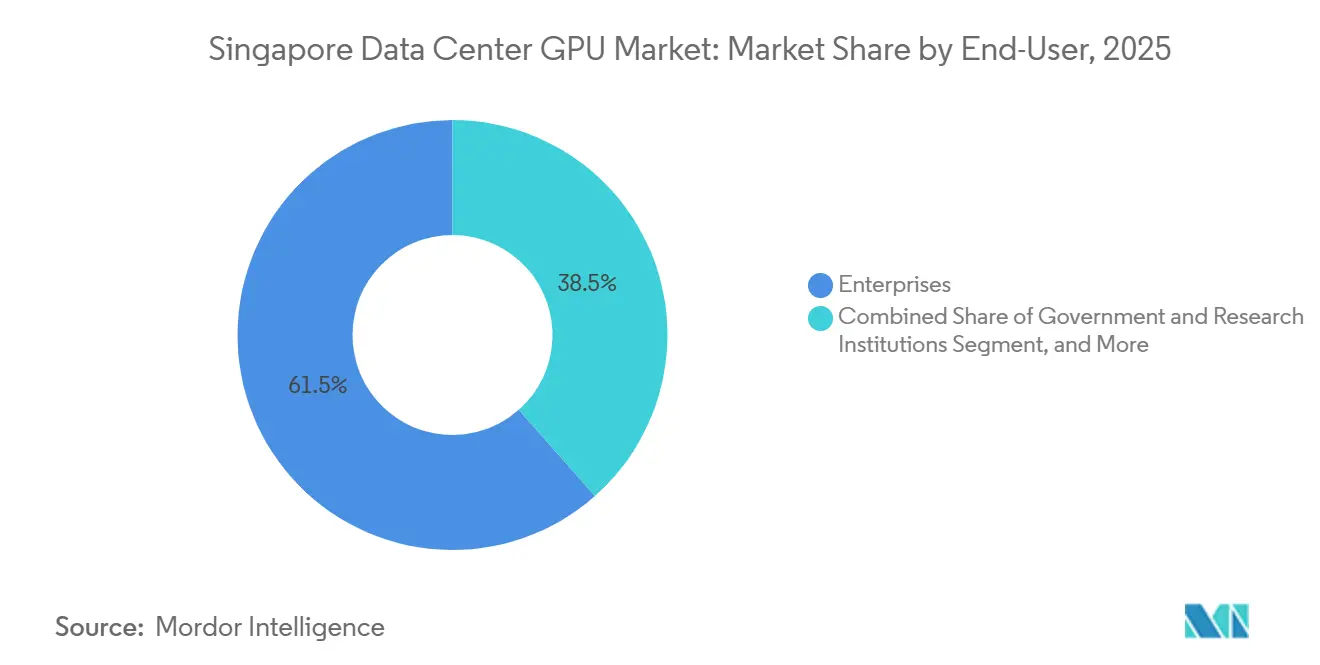

- Nach Endnutzer hielten Hyperscaler und Cloud-Dienstanbieter 61,54% des Singapur Rechenzentrum GPU Marktanteils im Jahr 2025, während Hyperscaler mit einem CAGR von 17,02% bis 2031 die am schnellsten wachsende Kundengruppe bleiben, da sie milliardenschwere Ausbauten in Indien fortsetzen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur Rechenzentrum GPU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach generativer KI und LLM-Training | +4.2% | National mit Ausstrahlungseffekt auf ASEAN | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Expansion und vorab gebundene Kapazitäten in Singapur | +3.8% | Industriezonen Jurong und Tuas | Kurzfristig (≤ 2 Jahre) |

| Schnelle Unternehmensadoption von KI-Workloads | +2.6% | Finanz- und Logistikkorridore | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Rechenzentren | +2.1% | DC-CFA2 zugewiesene Standorte | Mittelfristig (2–4 Jahre) |

| Dezentralisierte GPUaaS-Plattformen zur Schließung von Kapazitätslücken | +0.9% | Nationale und regionale Edge-Knoten | Langfristig (≥ 4 Jahre) |

| Integrierte Kabellandungs-Rechenzentren zur Latenzreduzierung | +0.7% | Tuas- und Changi-CLS-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach generativer KI und LLM-Training

Das Training großer Sprachmodelle ist zum größten Einzelkatalysator für neue GPU-Cluster geworden. Die 320 NVIDIA H100-GPUs des ASPIRE 2A+ Supercomputers reduzierten die Trainingszeit des MERaLiON-Modells von 340 Tagen auf unter 6 Tage und bewiesen damit den Produktivitätssprung, den dichte Beschleuniger ermöglichen. Souveräne KI-Initiativen erfordern nun On-Premises-Kapazitäten zur Wahrung der Datenresidenz, was Behörden dazu veranlasst, B200 DGX SuperPODs für Frontier-Workloads einzusetzen. Regionale Modellentwickler wie Firmus AI reservieren monatelang Hunderte von H200-GPUs – ein Nachfragemuster, das Spotmärkte nicht bedienen können.[1]Nationales Supercomputing-Zentrum Singapur, "NSCC Singapurs ASPIRE 2A+ belegt Platz 90 auf der TOP500-Supercomputer-Liste," nscc.sg Universitätscluster unterstützen generative Video-KI, chirurgische Intelligenz und Materialwissenschaften und erweitern die Anwendungsfälle über die natürliche Sprachverarbeitung hinaus. Mit zunehmender Modellgröße bestimmen Verbindungsbandbreite und Speicherkapazität die Architekturentscheidungen und verstärken den Übergang zu InfiniBand-Fabrics.

Hyperscaler-Expansion und vorab gebundene Kapazitäten in Singapur

Microsoft, Amazon Web Services und Google haben gemeinsam mehr als 19 Milliarden USD für Bauprojekte in Singapur zwischen 2024 und 2029 eingeplant, wobei ein überproportionaler Anteil auf GPU-dichte Verfügbarkeitszonen abzielt. Die Hyperscaler-Miete von Keppel DC REIT stieg im Geschäftsjahr 2025 auf 69,3% des Umsatzes, und die Mietreversionen erreichten 45%, was signalisiert, dass Cloud-Giganten Aufpreise für flüssigkeitsgekühlte Hallen zahlen werden. Die 200-Megawatt-Obergrenze des DC-CFA2-Programms, kombiniert mit einer Baufrist bis März 2026, löste einen Flächenwettlauf aus, der Hyperscaler in mehrjährige Verpflichtungen einschloss. Die Umrüstung von Altgebäuden in GPU-Räume beschleunigte sich, wie der Kauf von KDC Singapore 7 und 8 für 1,4 Milliarden SGD verdeutlicht. Diese Schritte festigen Singapurs Position als KI-Gravitationszentrum der Region, trotz günstigerer Kapazitäten im benachbarten Malaysia.

Staatliche Anreize für grüne Rechenzentren

Die Politik prägt Designentscheidungen mittlerweile ebenso stark wie die Kundennachfrage. Der Grüne Rechenzentrum-Fahrplan schreibt eine PUE-Obergrenze von 1,3 und obligatorische Flüssigkeitskühlung für Bauten über 30 Megawatt vor und macht damit luftgekühlte Entwürfe faktisch obsolet. SS 715:2025 zielt auf eine 30-prozentige Reduzierung des IT-Energieverbrauchs ab und lenkt Betreiber hin zu Direkt-zu-Chip-Systemen, die 700-Watt-H100- und 1.000-Watt-Blackwell-GPUs bewältigen. Nxeras DC Tuas wurde 2026 mit einem PUE von 1,25 und dem größten kommerziellen Flüssigkeitskreislauf des Landes eröffnet und setzt damit einen Maßstab für künftige Projekte. Zuschüsse, die bis zu 70% der Nachrüstungskosten abdecken, senken die Hürden für mittelgroße Betreiber, während integrierte Kabellandungsstationen die Latenz für Echtzeit-KI reduzieren. Zusammen beschleunigen Effizienzregeln und Subventionen die Migration zu leistungsdichten GPU-Hallen.

Schnelle Unternehmensadoption von KI-Workloads

Unternehmen verlagern produktive KI ins eigene Haus und treiben die Nachfrage über den Fußabdruck von Hyperscalern hinaus. Singtels Applied AI Center betreibt GB200-Racks mit 200 Kilowatt – ein 20-facher Sprung gegenüber Legacy-Servern. Finanzdienstleister, Logistik- und Telekommunikationsunternehmen suchen Inferenzlatenz unter einer Sekunde für Kundenservice-Bots, Lieferkettenoptimierer und digitale Zwillinge. Datenresidenzregeln begünstigen hybride und private Clouds und veranlassen Banken, GPU-Container in sicheren Colocation-Suiten zu mieten. Verwaltete GPU-Dienste abstrahieren die Cluster-Komplexität für Unternehmen ohne tiefgreifende KI-Betriebskompetenz. Fachkräftemangel und Compliance-Hürden bleiben Hindernisse, aber schlüsselfertige Angebote verkürzen Bereitstellungszyklen und verstärken die Gesamtnachfrage nach Infrastruktur.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flächen- und Leistungsobergrenzen begrenzen neue Einrichtungen | -2.3% | Entwicklungskorridore Jurong und Tuas | Kurzfristig (≤ 2 Jahre) |

| Globale GPU-Lieferengpässe und Preisvolatilität | -1.8% | Weltweit, mit Aufpreisen in Singapur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Flüssigkühlungsbetrieb | -0.6% | Nationaler Talentpool | Mittelfristig (2–4 Jahre) |

| Wasserverbrauchsprüfung beeinträchtigt Genehmigungen für Einrichtungen | -0.4% | National, Durchsetzung bei Standorten über 30 MW | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flächen- und Leistungsobergrenzen begrenzen neue Einrichtungen

Singapurs Moratorium, das nur teilweise durch den DC-CFA2-Aufruf aufgehoben wurde, beschränkt die Expansion auf 200 Megawatt und schreibt 50% erneuerbare Energie vor, was die Rack-Dichten auf bis zu 120 Kilowatt treibt.[2]Huawei Digital Power, "FusionDC1000A Vorgefertigtes All-in-One-Rechenzentrum," digitalpower.huawei.com Flächenknappheit erzeugt Kühlungs-, Elektro- und Baukomplexitäten, die Projektzeitpläne verlängern. Betreiber sichern sich Kapazitäten in Malaysia und Australien als Absicherung, aber latenzempfindliche KI-Inferenz gravitiert weiterhin nach Singapur. Grenzüberschreitende erneuerbare Energieimporte bleiben unsicher, und der Solarertrag ist durch begrenzte Dachflächen gedeckelt, was die Einschränkung über 2026 hinaus aufrechterhält.

Globale GPU-Lieferengpässe und Preisvolatilität

Hochbandbreiten-Speicherengpässe trieben die GPU-Preise Ende 2025 um 30% und Anfang 2026 um weitere 20% in die Höhe, während TSMCs CoWoS-Linien der Durchsatzengpass bleiben, wobei NVIDIA etwa 60% der verfügbaren Slots beansprucht.[3]Silicon Analysts, "NVIDIA KI-Beschleuniger Marktanteil 2024–2026," siliconanalysts.com H100-Cloud-Instanzen kosten in Singapur nun 2,50–4,00 USD pro Stunde, ein Aufpreis von 25–33% gegenüber den Raten vor dem Engpass. Lieferzeiten divergieren: Supermicro liefert in unter einem Monat, aber Tier-1-Anbieter können bis zu 10 Wochen benötigen, was Unternehmens-Roadmaps erschwert. Da Blackwell-Racks auf 4 Millionen USD pro Einheit steigen, wird die Kapitalplanung komplexer, und kleinere Käufer greifen häufig auf Spotmärkte mit unvorhersehbarer Verfügbarkeit zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz begleitet von Edge-Dynamik

Cloud-Rechenzentren erfassten 67,42% der Singapur Rechenzentrum GPU Marktgröße im Jahr 2025, was die Skaleneffekte von Hyperscalern und ihre Fähigkeit widerspiegelt, mehrjährige Verträge für erneuerbare Energiebezugsrechte abzuschließen, während Edge-Rechenzentren als das am schnellsten wachsende Segment mit einem CAGR von 16,94% bis 2031 identifiziert wurden. Die Konzentration vertiefte sich, da Microsoft und AWS GPU-Hallen Jahre im Voraus reservierten und die Colocation-Tarife an die Obergrenze von 480 USD pro Kilowatt pro Monat trieben. Unternehmenseigene Private Clouds erlebten ein Comeback, nachdem Datenresidenzklauseln im Finanzdienstleistungsbereich verschärft wurden, was Banken dazu veranlasste, On-Premises-GPU-Zonen in Tier-4-Einrichtungen einzurichten. Edge-Bauten verzeichneten das stärkste Wachstum, angetrieben durch Testgelände für autonome Fahrzeuge in Tuas und Live-Stream-Analysen im Hafen, wo eine Latenz unter 10 Millisekunden obligatorisch ist.

Im Jahr 2026 rüsten Cloud-Betreiber im Singapur Rechenzentrum GPU Markt bestehende Hallen mit Immersionstanks nach, während Edge-Spezialisten vorgefertigte 6-Kilowatt-Pods in der Nähe von 5G-Basisstationen einsetzen. Nxeras Kabellandungsintegrationsmodell verwischt die Grenzen zwischen Kern und Edge weiter, indem es regionale Inferenz mit Cloud-Durchsatz anbietet. Universitäten und Regierungslabore bauen weiterhin inländische Cluster für souveräne Workloads auf, was dafür sorgt, dass der Cloud-Anteil leicht sinkt, auch wenn die absolute Kapazität steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach GPU-Typ: Inferenzführerschaft unter Trainingsaufschwung

Inferenzgeräte führten das Segment mit einem Anteil von 56,93% am Singapur Rechenzentrum GPU Markt im Jahr 2025 an, da kundenseitige Chatbots, Betrugserkenner und digitale Zwillinge latenzarme Antworten erforderten, während Training-GPUs mit einem CAGR von 17,45% bis 2031 das höchste Wachstum im gesamten Prognosezeitraum verzeichnen. Banken entschieden sich für H100-NVL-Karten, die auf 60-Watt-Leistungsobergrenzen konfiguriert sind, um in bestehende Luftkorridore zu passen, während Logistikunternehmen L40S-Boards für Computer Vision standardisierten. Beschleuniger der Trainingsklasse verzeichneten jedoch das schnellste Wachstum, da Entwickler großer Sprachmodelle H200- und frühe Blackwell-Zuteilungen sicherten.

Der Singapur Rechenzentrum GPU Marktanteil verschob sich in Richtung Training, als Käufer des öffentlichen Sektors DGX SuperPODs für nationale Sicherheitssprachmodelle bestellten. Mandantenfähigkeitsbeschränkungen begrenzten Private Clouds auf reine Inferenz-Racks, aber neue Isolierungsfunktionen in GB200-Klasse-Systemen werden ab 2027 gemischte Workload-Cluster ermöglichen. Die Trainingsnachfrage förderte auch die Einführung von Unified-Memory-Clustern und sorgt dafür, dass die beiden GPU-Typen zunehmend koexistieren statt konkurrieren.

Nach Verbindungsschnittstelle: PCIe-Installationsbasis, InfiniBand-Wachstumskurve

PCIe-Verbindungen machten 77,28% des Singapur Rechenzentrum GPU Marktes im Jahr 2025 aufgrund ihrer Allgegenwart in Einzelserver-Bereitstellungen aus. Hochbandbreiten-Verbindungsschnittstellen-GPUs werden voraussichtlich die schnellste Expansion verzeichnen, da größere Sprachmodelle mit einem CAGR von 16,89% bis 2031 zur Normalität werden. Kleine Cluster in Ingenieurbüros und Videostudios bevorzugen PCIe weiterhin aus Kostengründen, aber Einschränkungen treten auf, sobald die Knotenanzahl 8 überschreitet. Trainingslabore setzen nun standardmäßig auf 400 Gbit/s InfiniBand, und frühe Anwender testen 800 Gbit/s Quantum-X800-Fabrics für Modelle mit 10 Billionen Parametern.

Hochbandbreiten-Verbindungsschnittstellen-GPUs sind zum am schnellsten wachsenden Segment des Singapur Rechenzentrum GPU Marktes geworden. Der ASPIRE 2A+ Cluster zeigt, dass Verbesserungen der Lösungszeit einen Kapitalaufpreis von 20% rechtfertigen und Simulationslaufzeiten von Monaten auf Tage reduzieren. Anbieter bündeln nun Flüssigkeitskreisläufe und Sammelschienen, die für 96-GPU-Einschübe ausgelegt sind, und rücken die Wahl der Verbindungsschnittstelle als zentrale Designvariable in den Vordergrund.

Nach Workload-Typ: KI dominant, Analytik im Aufschwung

Aufgaben der künstlichen Intelligenz und des maschinellen Lernens hielten 53,81% des Singapur Rechenzentrum GPU Marktes im Jahr 2025, einschließlich Empfehlungsmaschinen, Vision-Pipelines und Sprachsynthese, wobei Datenanalyse alle anderen Anwendungsfälle als schnellster Aufsteiger mit einem CAGR von 17,58% bis 2031 überholt. GPU-beschleunigte Datenanalyse verzeichnete jedoch den steilsten Anstieg, da Vektorsuche und SQL-Pushdowns die ETL-Wirtschaftlichkeit neu schrieben. Finanzinstitute berichten von 44% schnelleren Abfragezeiten mit GPU-basierten Data Warehouses, was innertägige Risikoneuberechnungen ermöglicht.

Hochleistungsrechnen bleibt in öffentlichen Laboren bedeutsam, wo Molekulardynamik und Wettermodelle doppelt genauen Durchsatz erfordern. Grafik-Workloads wie digitale Zwillinge verschmelzen nun mit KI-Inferenz, um 3D-Fabriken in Echtzeit für vorausschauende Wartung zu rendern. Die Singapur Rechenzentrum GPU Branche konvergiert daher auf hybride Workloads, die sowohl Tensor- als auch Raster-Pipelines erfordern, und verstärkt den Bedarf an vielseitigen Beschleunigern.

Nach Endnutzer: Hyperscaler-Gewicht, Unternehmensaufschwung

Hyperscaler und Cloud-Dienstanbieter repräsentierten 61,54% des Singapur Rechenzentrum GPU Marktanteils im Jahr 2025 und absorbierten nahezu jeden verfügbaren Blackwell-Slot in der ersten Zuteilungsrunde, während Hyperscaler mit einem CAGR von 17,02% bis 2031 die am schnellsten wachsende Kundengruppe bleiben, da sie milliardenschwere Ausbauten in Indien fortsetzen. Colocation-Vermieter berichten, dass einzelne Mieter nun ganze 30-Megawatt-Blöcke reservieren und kaum Schwingungskapazität für kleinere Käufer übrig lassen.

Unternehmenskäufer skalieren jedoch am schnellsten, angetrieben durch Datenresidenzmandate und steigenden Inferenzverkehr. Telekommunikationsbetreiber setzen GB200-Racks für Kundenanalysen ein, während Häfen Inferenzknoten am Kai einsetzen, um autonome Kräne zu orchestrieren. Regierungs- und Forschungsabteilungen erweitern nationale Supercomputing-Flotten mit reinen GPU-Partitionen, um Weltrang-100-Platzierungen zu erreichen. Der Singapur Rechenzentrum GPU Markt verbreitert sich daher, auch wenn die Anbieterkonzentration auf der Siliziumebene hoch bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Singapur bleibt Südostasias unverkennbares GPU-Zentrum dank klarer politischer Rahmenbedingungen, dichter Unterseekabelknoten und Investorenvertrauen. Colocation-Gebühren von 420–480 USD pro Kilowatt pro Monat zählen zu den höchsten weltweit, dennoch bauen Betreiber weiterhin Kapazitäten aus, weil integrierte Kabellandungs-Rechenzentren die regionale Latenz unter 10 Millisekunden senken – ein kritischer Schwellenwert für Echtzeit-KI. Die PUE-Obergrenze von 1,3 des Grünen Rechenzentrum-Fahrplans positioniert Singapur als frühen Anwender von Immersionskühlung, während das 50%-Erneuerbare-Energie-Mandat die Entwicklung von Solarimporten aus Malaysia und Indonesien vorantreibt. Der grenzüberschreitende Wettbewerb intensiviert sich dennoch. Malaysia vermarktet dreifach niedrigere Energiekosten, was einige Unternehmen dazu veranlasst, Trainingscluster in Johor und Inferenzcluster in Singapur zu platzieren. Keppel DC REITs 720-Megawatt-Reserve in Melbourne zeigt, dass Betreiber über das knappe Landangebot der Stadt hinaus diversifizieren. Dennoch behält der Singapur Rechenzentrum GPU Markt einen First-Mover-Vorteil in Bezug auf Talente, Regulierung und Netzwerkreichweite. Nachhaltigkeitsbeschränkungen werden künftige Bauten prägen. Das Amt für öffentliche Versorgungsunternehmen schreibt nun 50% Wasserrecycling für Hochdichte-Hallen vor – eine Regel, die Wafer-Fab-Zielen entspricht und die Investitionskosten für Kühltürme erhöht. Stromimporte über die Laos-Thailand-Malaysia-Singapur-Leitung schaffen nach 2027 erneuerbare Kapazitätsreserven, aber bis dahin optimieren Betreiber die Dichte pro Rack und stellen sicher, dass die Stadt weiterhin mehr Rechenleistung pro Quadratmeter liefert als jeder globale Mitbewerber.

Wettbewerbslandschaft

NVIDIA kontrolliert etwa 80% des globalen KI-Beschleunigermarktes – eine Dominanz, die sich direkt in Singapurs Beschaffungsmustern niederschlägt. AMDs MI300 skaliert langsam, und Intels Gaudi bleibt eine Nischenlösung. Das Angebot hängt daher von TSMCs CoWoS-Verpackungskapazität ab, die NVIDIA vor Konkurrenten sichert und Zuteilungsentscheidungen zu einem Engpassfaktor für lokale Projekte macht.

Auf der Betreiberebene dreht sich der Wettbewerb um Markteinführungsgeschwindigkeit und Kühlungs-Know-how. Supermicro beansprucht 70% des Segments für Direktflüssigkeitskühlungsserver, liefert Knoten in Wochen und umwirbt Hyperscaler, die Baufristen einhalten müssen. Dell und Hewlett Packard Enterprise differenzieren sich durch verwaltete Serviceschichten und versprechen schlüsselfertige Cluster mit integrierten MLOps-Stacks. Nxera setzt die Latenzlatte, indem es Kabellandungen mit 1,25-PUE-Hallen kombiniert, während Digital Realty 5,2 Milliarden USD einsetzt, um die Skalenführerschaft zu behaupten.

Disruptoren entstehen als dezentralisierte GPU-als-Dienst-Plattformen, die inaktives Silizium in der gesamten Region aggregieren. Sie versprechen Kosteneinsparungen von 40–90%, verfügen aber noch nicht über unternehmenstaugliche SLAs. Edge-Spezialisten bieten vorgefertigte Mikro-Rechenzentren mit 9 Kilowatt für straßenseitige KI-Boxen an und erweitern die adressierbare Nachfrage. Der Singapur Rechenzentrum GPU Markt stellt daher Siliziumkonzentration und Betreiberdiversität gegenüber und fördert Innovationen in den Bereichen Strom, Kühlung und Dienstleistungsebenen.

Marktführer der Singapur Rechenzentrum GPU Branche

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Super Micro Computer, Inc.

-

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Digital Realty setzte ein Investitionsziel von 5,2 Milliarden USD für neue GPU-fähige Campusse in Singapur.

- April 2026: Firmus AI erreichte eine Bewertung von 5,5 Milliarden USD nach einer neuen Finanzierungsrunde unter der Führung von NVIDIA.

- April 2026: Microsoft bestätigte ein Programm über 5,5 Milliarden USD zur Erweiterung von GPU-Zonen bis 2029.

Umfang des Singapur Rechenzentrum GPU Marktberichts

Ein Rechenzentrum-GPU bezeichnet eine spezialisierte Grafikverarbeitungseinheit, die für groß angelegte Rechenumgebungen wie Unternehmensrechenzentren und Cloud-Plattformen entwickelt wurde, und nicht für Personalcomputer oder Gaming.

Der Singapur Rechenzentrum GPU Marktbericht ist segmentiert nach Bereitstellungstyp (Cloud-Rechenzentren, Unternehmens-/Private Rechenzentren und Edge-Rechenzentren), GPU-Typ (Training-GPUs, Inferenz-GPUs), Verbindungsschnittstelle (PCIe-basierte GPUs und Hochbandbreiten-Verbindungsschnittstellen-GPUs), Workload-Typ (Künstliche Intelligenz (KI) und Maschinelles Lernen (ML), Hochleistungsrechnen (HPC) (nicht-KI-wissenschaftliches Rechnen), Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) und Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge)) sowie Endnutzer (Hyperscaler/Cloud-Dienstanbieter, Unternehmen und Regierung und Forschungseinrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren |

| Edge-Rechenzentren |

| Training-GPUs |

| Inferenz-GPUs |

| PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungsschnittstellen-GPUs |

| Künstliche Intelligenz und Maschinelles Lernen |

| Hochleistungsrechnen (nicht-KI-wissenschaftliches Rechnen) |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) |

| Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen |

| Regierung und Forschungseinrichtungen |

| Nach Bereitstellungstyp | Cloud-Rechenzentren |

| Unternehmens-/Private Rechenzentren | |

| Edge-Rechenzentren | |

| Nach GPU-Typ | Training-GPUs |

| Inferenz-GPUs | |

| Nach Verbindungsschnittstelle | PCIe-basierte GPUs |

| Hochbandbreiten-Verbindungsschnittstellen-GPUs | |

| Nach Workload-Typ | Künstliche Intelligenz und Maschinelles Lernen |

| Hochleistungsrechnen (nicht-KI-wissenschaftliches Rechnen) | |

| Datenanalyse (Datenbankbeschleunigung, Abfrageverarbeitung) | |

| Grafik und Visualisierung (VDI, Rendering, digitale Zwillinge) | |

| Nach Endnutzer | Hyperscaler / Cloud-Dienstanbieter |

| Unternehmen | |

| Regierung und Forschungseinrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Rechenzentrum GPU Markt im Jahr 2026?

Er wird auf 0,42 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 bei einem CAGR von 13,37% 0,79 Milliarden USD zu erreichen.

Welches Bereitstellungsmodell fügt die meiste neue GPU-Kapazität hinzu?

Cloud-Rechenzentren dominieren, weil Hyperscaler leistungsdichte Hallen vor der DC-CFA2-Frist vorab gebunden haben.

Warum wird Flüssigkeitskühlung zum Standard bei Bauten in Singapur?

Richtlinien begrenzen den PUE auf 1,3, und Flächen-Leistungs-Obergrenzen treiben die Rack-Dichten über 40 Kilowatt, was Immersions- oder Direkt-zu-Chip-Kühlung notwendig macht.

Was treibt die Nachfrage nach Hochbandbreiten-Verbindungsschnittstellen?

Das Training großer Sprachmodelle und Inferenz über mehrere Knoten erfordern eine Allverbindungskommunikation, die PCIe nicht effizient liefern kann.

Wie sichern sich Unternehmen GPU-Ressourcen angesichts von Lieferengpässen?

Viele mieten schlüsselfertige GPUaaS-Stacks von Telekommunikationsbetreibern oder betreiben private Cluster in Einrichtungen, die Datenresidenzregeln erfüllen.

Bedroht Malaysias niedrigerer Colocation-Preis Singapurs Position?

Einige Trainingscluster verlagern sich über die Grenze, aber Singapur behält die Latenz-, Talente- und regulatorischen Vorteile für geschäftskritische Inferenz.

Seite zuletzt aktualisiert am: